Stratégie des placements boursiers( Télécharger le fichier original )par Yoann Duflos Université de Limoges - Licence assurance banque finance 2009 |

Evaluation d'une action par la méthode du Price Earning Ratio (PER)La méthode du Price-Earnings Ratio est probablement la plus connue. Il s'agit simplement d'évaluer une action au travers d'un ratio : PER = cours / Bénéfice par action. Il s'agit d'une sorte de calcul du retour sur investissement du titre acheté, puisqu'il exprime le nombre d'années de bénéfices nécessaires pour reconstituer le capital placé.

L'analyse technique consiste à prévoir les tendances futures du marché grâce essentiellement à l'étude de graphiques.

Contrairement à l'analyse fondamentale qui s'intéresse aux causes possibles des fluctuations sur un marché, l'analyse technique recherche des configurations graphiques ou utilise des indicateurs statistiques. Le but poursuivi est, dans tous les cas, la prévision. Il ne s'agit pas d'opposer l'analyse fondamentale à l'analyse technique : l'analyse fondamentale permet de répondre à la question : « faut il acheter ou vendre ? » alors que l'analyse technique ambitionne de répondre à la question : « quand acheter ou vendre ? ». La justification essentielle de l'analyse technique repose sur la psychologie des acteurs de marchés. Ces derniers doivent prendre des décisions en état d'incertitude. Cela donne lieu à des phénomènes d'anticipation. Un acteur ne va donc pas agir uniquement en fonction de critères objectifs mais en fonction de ce qu'il pense que les autres acteurs vont faire. L'incertitude conduit également à l'imitation. Un raisonnement possible en état d'incertitude consiste à dire : si l'autre agit de cette manière, c'est qu'il a peut-être des informations que je n'ai pas, je vais faire comme lui. Lorsque l'analyse est fondée sur des graphiques, la compréhension du mode de représentation est essentielle. Le graphe de points En théorie cela consiste pour le cours d'une action par exemple à placer un point à chaque cotation de cette action. En pratique cela est concevable pour un graphique sur une seule journée (intraday), mais devient inexploitable sur un historique de plusieurs années. Le problème du choix de la valeur qui représentera le cours se pose. Si l'on choisit une unité de temps hebdomadaire par exemple, on peut prendre le cours donné par la première ou la dernière cotation hebdomadaire, selon un choix arbitraire. Relier alors ces différents points entre eux pour obtenir une courbe continue est une préoccupation purement esthétique et n'a pas de sens. Par ailleurs on ne visualise pas aisément des paramètres significatifs pour l'analyse graphique comme l'amplitude des variations, d'où l'idée du « bar charts ».

La fiscalité des plus-values mobilières Pour être imposable, il faut que le total des cessions de l'année dépasse un certain seuil (25730 € selon le Projet de Loi de Finance 2009). Si ce seuil n'est pas dépassé, il n'y a ni imposition ni prélèvements sociaux. En cas de dépassement de ce seuil, la totalité des plus-values est soumise à un taux d'imposition fixe de 18% ainsi qu'à 12,1% de prélèvements sociaux soit un total de 30,1%. Lorsque le seuil annuel de cessions est dépassé,

les moins-values réalisées sur les ventes sont imputables sur les

ventes réalisées la même année et sur les dix

années suivantes. A noter : à compter du 1er janvier 2006, les années de détention d'une action pourront permettre de bénéficier d'un futur abattement sur les plus-values. Cet abattement sera de 1/3 par année pleine de détention au-delà de la cinquième année, ce qui correspond à une exonération totale au bout de 8 ans. Cette mesure ne produira ses premiers effets qu'à compter de 2012 pour les exonérations partielles, et, de 2014 pour les exonérations complètes. La fiscalité des revenus mobiliers Deux choix sont possibles pour ces revenus : soit l'intégration dans les revenus qui seront soumis à l'Imposition sur le Revenu (IR), soit l'option pour le prélèvement forfaitaire libératoire (PFL) de 18%. A cela se rajoutent les 12,1% de prélèvements sociaux. Dans le cas de l'intégration dans les revenus, une partie des prélèvements sociaux, la CSG, est déductible des revenus imposables de l'année suivante : 5,8%. Les revenus d'actions et de parts sociales (dividendes) Il existe pour ces revenus deux choix d'imposition : Soit, sur option (à exercer avant chaque paiement) au prélèvement forfaitaire libératoire (PFL) de 18% auquel on ajoute les cotisations sociales de 12,1%. Cette option n'est pas possible sur un PEA. Soit, faire une déclaration à l'impôt sur le revenu (maintien du régime existant), le fisc appliquant automatiquement les abattements suivants : Un premier abattement de 40% de ces revenus est appliqué. Intervient ensuite un second abattement de 1 525 € pour une personne célibataire, veuve ou divorcé ou 3 050 € pour un couple (marié, pacsé ou soumis à l'imposition commune). Les cotisations sociales de 12,1% sont dues sur les revenus avant abattements. Il est possible d'obtenir un crédit d'impôt déductible de l'IR qui est attribué à hauteur de 50% des revenus avant abattement, plafonné à 115 € pour une personne célibataire et 230 € pour un couple.

Les fonds investis sur un PEA sont toujours disponibles. Tout retrait effectué avant 8 ans entraîne obligatoirement la clôture du PEA et la vente de la totalité des valeurs inscrites sur celui-ci. Après 8 ans, le produit est très souple et permet plusieurs options. Clôture du PEA avant 5 ans Les plus-values sont imposables selon le régime des plus-values mobilières (supra compte titres). Entre 2 et 5 ans, si les revenus dépassent le seuil de 25 730 €, alors la totalité des revenus est soumise à une imposition à un taux d'imposition fixe de 18% ainsi qu'à 12,1% de prélèvements sociaux soit un total de 30,1%. Si le seuil de 25 730 € n'est pas dépassé, il n'y a ni imposition, ni prélèvement sociaux. Avant 2 ans, le taux d'imposition est un taux majoré qui est fixé à 22,5%. Il faut toujours ajouter 12,1% de prélèvements sociaux. Certaines situations permettent néanmoins d'échapper à l'imposition : décès du titulaire ; rattachement à un autre foyer fiscal possédant déjà des PEA ; départ du contribuable à l'étranger ; création ou reprise d'une entreprise dans les 3 mois suivant la clôture du PEA. Si le PEA génère une moins-value, celle-ci peut être imputée sur les gains imposables de la catégorie des plus-values mobilières, réalisés au cours de la même année ou des 10 années suivantes. Clôture du PEA entre 5 et 8 ans. Les plus-values ne sont pas imposables et subiront seulement les 12,1% de prélèvements sociaux. Le PEA après 8 ans Après 8 ans, les possibilités sont nombreuses. Il est possible de : · Continuer à faire vivre le PEA et effectuer des versements complémentaires. · Faire des retraits partiels. Cela entraîne seulement l'impossibilité d'effectuer de nouveaux versements. Seule la part des plus-values comprise dans le retrait sera soumise aux prélèvements sociaux ; · Faire un retrait total et clôturer ainsi le PEA. La plus-value sera soumise aux prélèvements sociaux ; · Demander à transformer le capital atteint en une rente viagère. La rente issue du PEA est défiscalisée et ne sera soumise qu'aux prélèvements sociaux. Le sort des dividendes Les dividendes d'actions sont versés sur le compte espèces dédié du PEA où ils pourront alors être réinvestis et ne sont pas soumis (en tant que tels) à l'imposition comme sur un compte titres classique. Ils seront fiscalisés indirectement avec la plus-value globale du PEA. Il faudra néanmoins les déclarer, chaque année, aux services fiscaux car ils ouvrent droit, comme pour le compte titre, à un crédit d'impôt équivalent à 50% de leur montant, mais plafonnés à 115 € pour une personne seule et 230 € pour un couple.

Le régime de fiscalité est différent

suivant le type des OPCVM.

La crise financière qui frappe en ce moment l'ensemble

des places boursières mondiales nous donne l'occasion de revenir sur la

responsabilité des banques à l'égard de leurs

clients investisseurs.

Le banquier a une obligation d'information à l'égard de son client, particulièrement lorsque ce dernier s'avoue novice dans le domaine des placements boursiers. Il doit plus particulièrement attirer l'attention sur le caractère risqué des produits financiers qui lui sont proposés.

Le devoir de conseil est plus exigeant que celui d'information et oblige la banque à quitter sa position pour se placer activement aux côtés de son cocontractant afin de lui présenter son propre intérêt. Cette référence à l'obligation de conseils et d'information s'adresse aussi bien aux particuliers qu'aux entreprises. Ainsi, les banques se doivent d'informer leurs clients non avertis des risques encourus dans des opérations spéculatives qu'ils peuvent être amenés à effectuer sur les marchés à terme (Cour cas. Avril 2002 n°97 130-93). Ce devoir de conseil des banques est renforcé par l'arrêt de la cour de cassation n°740 de juin 2008 et la loi MURCEF de décembre 2001. A défaut, le banquier engage sa responsabilité vis-à-vis de son client et s'expose à devoir l'indemniser de ses pertes de capital. Cette solution jurisprudentielle est conforme aux nouvelles

règles posées par l'article L.533-12 du Code Monétaire et

Financier, qui impose aux banques de communiquer à leurs clients

Aussi, la directive MIF (directive n° 2004/ 49/CE réglementant les marchés des instruments financiers) est entrée en vigueur en France depuis le 1er novembre 2007. Cette directive a été transposée dans le Code monétaire et financier et dans le "règlement général" de l'Autorité des marchés financiers. Elle harmonise au niveau européen la commercialisation des placements financiers, en particulier celle des actions et des obligations, en direct ou via des SICAV ou des Fonds Communs de Placement (FCP). La directive MIF réglemente, dans le cadre dit du "service de conseil en investissement", l'ensemble du processus de vente, depuis l'information du client jusqu'à la souscription du produit, en passant par le conseil proprement dit. Objectif : protéger le consommateur client en mettant tout en oeuvre pour qu'il souscrive des produits parfaitement adaptés à sa situation. Cette directive protège l'ensemble des particuliers, car ils sont définis comme "non professionnels". Autant dire que la très grande majorité des Français se reconnaissent dans cette catégorie. Dans ce cadre, les clients des banques doivent faire l'objet d'un conseil personnalisé afin que le placement recommandé réponde parfaitement à leurs besoins. D'où la nécessité, pour les conseiller, de mieux les connaître.

Afin de concrétiser notre étude théorique nous vous proposons de la mettre en pratique dans un portefeuille fictif de 15000 €. Au préalable, il convient de définir notre objectif afin de déterminer notre stratégie, le but étant de conserver notre capital et de le faire fructifier. Nous avons donc opté pour une stratégie de placement neutre en fonction du contexte actuel et de la durée de placement qui est de 3 mois : ainsi la composition du portefeuille6(*) est pour 44% en SICAV monétaire et pour 56% en actions sur des secteurs diversifiés et peu touchés par la crise financière. Nous avons ainsi réparti les risques7(*). L'analyse qui a été faite est essentiellement une analyse fondamentale. Nos deux SICAV monétaires sont : · SGAM Fund Money-Market Euros A : son objectif est de procurer une performance nette régulière proche de celle de son indice de comparaison EURIBOR8(*) 3 mois ; · Fortis Trésorerie jour: l'objectif de la SICAV vise à obtenir sur la durée de placement recommandée qui est de 3 mois une performance supérieure à l'indice EONIA9(*).

Nous choisissons d'ouvrir un Plan Epargne en Actions dans la banque en ligne Boursorama puisqu'elle propose les frais les moins chers du marché compte-tenu de notre investissement sur 3 mois. Nous avons opté pour un courtage « Euronext Paris classique » car nos ordres sont inférieurs à 3500 €. Les frais de courtage sont de 5,50 € par transaction jusqu'à 1000 €, au-delà, les frais sont de 0,48% sur le montant total de l'ordre, avec un minimum de 8,95 €. Les droits de garde sont gratuits. Les frais sur les marchés étrangers sont les suivants : · les frais de courtage par ordre inférieur à 25 000 euros sont de 23,85 euros ; · les frais de change : taux interbancaire J+1 ajouté à 0,8%o du montant global de la transaction. Nous avons choisi deux OPCVM partenaires Boursorama, ce qui nous permettra d'ouvrir le PEA OPCVM 0% de droits d'entrée, de sortie et de garde. Ces droits sont donc gratuits ; seuls les frais de gestion sont à appliquer.

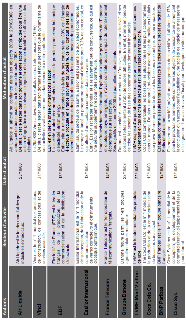

Ce premier tableau illustre notre investissement à la date

du 23 octobre ainsi que la valeur atteinte lors de la clôture des PEA le

16 janvier 2009.

* Le PRU est le prix de revient unitaire de l'action que nous avons achetée, il prend en compte les frais d'achat et de vente. Si le cours de l'action est supérieur au PRU, on est en plus-value. Si le cours de l'action est inférieur au PRU, on est en moins-value.

Ce second tableau quant à lui illustre la performance10(*) de notre investissement grâce aux plus ou moins values.

Nous avons un portefeuille composé d'un PEA et d'un PEA OPCVM. Les deux PEA ont été clôturés avant 5 ans, donc les plus-values sont imposables selon le régime fiscal des plus-values mobilières. Le PEA OPCVM étant composé de deux Sicav monétaires de capitalisation, c'est aussi le régime fiscal des plus-values mobilières qui doit être appliqué. Lors d'une clôture avant 2 ans (dans notre cas, il s'agit d'une clôture à 3 mois), si le total des cessions dépasse le seuil de 25 730 €, elles seront alors imposables au taux majoré de 22,5% auquel il faut rajouter 12,1% de prélèvements sociaux. Or, notre seuil de cessions s'élève à 15 338,18 €, ce qui est inférieur au seuil prévu pour être imposable, donc nous n'aurons ni imposition ni prélèvements sociaux à appliquer conformément à la fiscalité des plus-values mobilières. * 6 _ Cf. Annexe 6 page 30 * 7 _ Cf. Annexe 7 page 31 * 8 _ EURIBOR : Euro Interbank Offered Rate - c'est un taux de référence du marché monétaire de la zone euro qui couvre des durées de 1 semaine à 1 an. * 9 _ EONIA : Euro Overnight Index Average correspond à la moyenne des taux au jour le jour de la zone euro. Il représente le taux sans risque européen. * 10 _ Graphique de l'évolution de la valeur du portefeuille en Annexe 8 à la page 31 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Le bar charts

Le bar charts