ii. Une politique d'investissement flexible

Les gestionnaires de hedge funds ont une multitude

d'options d'investissement et peuvent adopter des stratégies et des

positions variées et flexibles. Dans leur quête de rendement, ces

gérants ont donc la possibilité de profiter d'une large gamme

d'instruments et de techniques financières qui ne sont pas permis aux

fonds traditionnels.

Les hedge funds ne sont donc pas contraints de

détenir des titres (actions, obligations) constituant l'indice de

référence comme c'est le cas dans la gestion traditionnelle mais

peuvent adopter des stratégies alternatives présentant un niveau

de risque plus élevé telles que:

- La vente à découvert

- « L'active trading »

- L'arbitrage : l'exploitation des inefficacités dans

l'établissement des prix entre des titres apparentés.

- Utilisation de produits structurés

- Utilisation de fort levier d'endettement

- Investissement dans des titres sous-évalués qui

ont perdu la cote ou sont méconnus

Ainsi, afin de bénéficier de la

flexibilité des hedge funds, CalPERS, (California Public

Employees' Retirement System) le plus grand fonds de pension aux Etats-Unis a,

pour son fonds obligataire de $ 6,7 milliards, abandonné la gestion

traditionnelle qui investit à long terme dans des obligations, pour

s'orienter vers de nouvelles stratégies alternatives comme la

stratégie 130/30 dans laquelle le tiers de la valeur du fonds est vendu

à découvert et le levier financier est de 1/3.

Revenons sur trois caractéristiques principales des

hedge funds que sont l'usage du levier d'endettement, la vente

à découvert et « l'active trading »

Endettement

Le levier est utilisé par les gestionnaires de

hedge funds quand ils pensent que le coût d'emprunts des fonds

sera minime par rapport aux rendements de leurs investissements. Cela peut

être un point clé de la gestion d'un hedge funds puisque

il donne aux gestionnaires la possibilité d'améliorer

significativement le rendement (mais aussi perdre potentiellement plus)

grâce aux fonds empruntés.

Le levier type des hedge funds dépend du type

d'instruments financiers utilisés :

- Les stratégies obligataires ont les niveaux de risques

plus faibles (mais aussi

des rendements espérés plus faibles) de tel sorte

qu'il est commun d'avoir un levier de 4 ou 5 fois la valeur des fonds.

- Les stratégies « actions » présentent

un profil de risque plus important et ainsi

le levier typique est de 1,5 à 2. Cependant, même

si les stratégies « actions » sont plus volatiles, un bon

équilibre des positions profitables et perdantes dans le portefeuille

limitera significativement les impacts d'une forte hausse ou baisse du

marché.

Les hedge funds réalisent leurs emprunts

auprès de banques (« prime broker ») et utilisent les titres

qu'ils ont acquis et déposés sur leur compte chez leur «

prime broker » comme collatéral. Si le hedge fund ne peut

rembourser l'emprunt, l'institution financière créancière

peut alors vendre le collatéral pour rembourser l'emprunt.

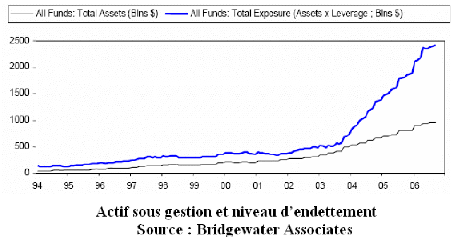

Le graphique, ci-dessus, nous montre dans un premier temps que

le niveau d'actifs sous gestion des hedge funds a augmenté de

manière significative depuis 1994 mais surtout que les gestionnaires de

hedge funds ont, surtout depuis fin 2003, massivement recours à

l'endettement pour générer du rendement. Selon les recherches et

calculs de Bridgewater Associates, les hedge funds ont, pour

générer leur niveau de rendement dans un environnement faiblement

volatil, augmenté leur niveau d'endettement de 70% au cours des trois

dernières années; ils ont atteint un niveau d'endettement qui

n'avait pas été atteint depuis 1998 et la faillite de LTCM.

La vente à découvert (short

selling)

C'est un procédé qui consiste à vendre un

titre que l'on ne possède pas en portefeuille. On emprunte un titre, que

l'on revend ensuite. On rachète le titre à un moment futur afin

de le rendre au propriétaire qui a prêté le titre.

La vente à découvert a cependant un coût.

En effet, il faut rémunérer le prêteur. Il faut aussi payer

au propriétaire les dividendes du titre que l'on emprunte. Mais le

gérant qui vend le titre place en général le cash

reçu et perçoit un intérêt sur cette somme, ce qui

diminue le coût d'emprunt (voir l'annule).

Il est surtout indispensable de comprendre les contraintes de

liquidités auxquelles celui qui pratique la vente à

découvert est soumis. C'est en effet le risque principal.

Le coût d'emprunt est d'ailleurs d'autant plus

élevé que le titre est peu liquide. Le gérant doit

déposer un collatéral lorsqu'il emprunte le titre, en

général 10% du montant. Les ajustements journaliers de la valeur

du titre s'effectuent sur cette somme ; Si cette somme tombe sous un certain

seuil), il y a un appel de marge et le gérant doit remettre un nouveau

collatéral. S'il ne peut pas, la position est dénouée, le

gérant doit racheter le titre au prix du marché, donc

potentiellement plus cher qu'à l'origine, et subit ainsi une perte

sèche sans avoir pu garder sa position jusqu'à la maturité

prévue. C'est en partie ce qui a conduit le fonds LTCM à la

faillite en 1998.

L' « Active Trading »

Il s'agit de faire tourner massivement le portefeuille, de

manière à profiter d'un maximum d'opportunités

d'arbitrage. Il faut cependant que les gains de cette rotation accrue soient

supérieurs aux coûts de transaction (frais de courtage, etc.).

|