Gestion du risque de liquidité à la boa rdcpar Jérémie BALIBANGA SOKANE Université de GOMA - Licence 2021 |

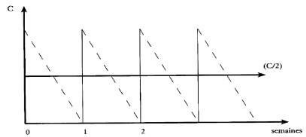

I.1.3 LA GESTION DU RISQUE DE LIQUIDITENous allons traiter dans cette section, les méthodes de la gestion des liquidités des institutions de dépôt. On montrera, comment ces institutions peuvent gérer leur numéraire de façon optimale et. La gestion de la trésorerie sera traitée dans les deux prochaines sections puisqu'on traitera l'appariement des actifs et des passifs des banques. 1. LA GESTION OPTIMALE DU NUMERAIRE :Une institution financière doit satisfaire à tout moment aux retraits de fonds de ses clients soit aux comptoirs de ses différentes succursales, soit à ses guichets automatiques par conséquent elle se doit de détenir en permanence un niveau d'encaisse de façon qu'elle ne soit pas à court d'encaisse ou de numéraire au risque de devenir insolvable. Il est primordial de noter que le niveau de l'encaisse ne doit pas être important, car la détention de numéraire présente un coût d'option c'est-à-dire le taux de rendement des placements dans lesquels cette encaisse pourrait être investie. 19(*) A ce stade, ce pose alors la question suivante : Quel est le niveau d'encaisse optimale que doit détenir une caisse pour satisfaire aux besoins de sa clientèle ? Répondre à cette question nous ramène à faire appel à deux modèle de gestion d l'encaisse: Le modèle Baumol et celui de Miller et Orr. Ces modèles se donne pour objectif de satisfaire à la condition d'optimalité d'une encaisse, en d'autre terme ils déterminent le niveau de l'encaisse qui minimise les coûts de détentions. A. Le modèle Baumol : Le modèle Baumol de gestion d'encaisse se base sur les coûts de détention de cette encaisse. Les hypothèses de Baumol sont les suivantes : · Les flux monétaires de l'entreprise sont certains ; · Les sorties d'encaisse s'effectuent à un taux constant. Figure 3: Évolution de l'encaisse dans le modèle de Baumo

C : L'encaisse de début de période. C/2 : L'encaisse moyenne détenu par une entreprise sur une période. Ø Le coût d'option relié à l'encaisse est calculé par rapport à cet encours moyen. Baumol suppose que l'entreprise détient un portefeuille de titres liquides qui sert à régénérer son encaisse. La Figure 1 montre qu'afin de ramener son encaisse au niveau C l'entreprise vend une partie de son portefeuille à chaque début de période. L'entreprise épuise donc son encaisse progressivement au cours de cette période et régénère son encaisse au niveau C au cours de la période suivante, toujours en vendant des titres de son portefeuille. Le rythme de diminution est constant au cours d'une période. Les périodes sont d'égale longueur. 20(*) L'objectif de l'entreprise consiste à déterminer son encaisse optimale, c'est-à-dire celle qui minimise le coût total de détention d'une telle encaisse. Les coûts reliés à la détention d'une encaisse sont de deux ordres : Les coûts de transactions et le coût d'option. Ø Les coûts de transaction : Plus l'encaisse détenue est faible, plus le nombre de conversion de titres en numéraire sera important à l'intérieur d'une année. Il est évident à ce moment que chaque conversion engendre des coûts de transactions liés au versement d'une commission au courtier pour chaque ordre de vente de titres. Le temps que la personne consacre à de telles opérations engendre également un coût. Ø Le coût d'option : La détention d'encaisse comporte un coût d'option. En effet le numéraire ne rapporte aucun intérêt alors que le portefeuille de titre à partir duquel l'encaisse est générée est source de revenus d'intérêt. Le Coût d'option correspond au revenu d'intérêt sacrifié à la suite de la conversion des titres en numéraire. Ø Le coût total : Le coût total (CT) relié à la détention de l'encaisse est la somme des coûts d'option et de transaction soit :

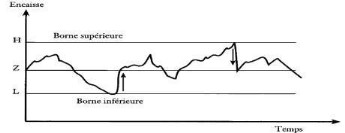

L'entreprise doit trouver le niveau de son encaisse optimale C*, en l'occurrence celui qui minimise son coût totale de détention. Pour obtenir ce niveau, il suffit d'égalise la dérivée du coût total (CT) par rapport à l'encaisse (C) à 0. On obtient : B. Le modèle de Miller et Orr : La gestion de l'encaisse s'effectue dans un contexte de certitude chez Baumol. O la gestion de l'encaisse comporte de l'incertitude. À cet effet, deux hypothèses du mod de Baumol sont particulièrement restrictives : Ø Tous les flux monétaires sont certains. Ø Les sorties de numéraire s'effectuent à un rythme constant. Le modèle de Miller et Orr supprime ces hypothèses et se situe d'emblée dans un contexte d'incertitude. Deux hypothèses majeures de ce modèle, qui le distinguent très nettement de celui de Baumol, sont les suivantes : Ø Les flux de numéraire sont incertains. Ø Ils fluctuent de façon aléatoire jour après jour. Examinons le mécanisme de fonctionnement du modèle de Miller et Orr. Figure 4

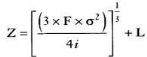

Dans cette figure 2, le niveau optimal de l'encaisse est dénoté par Z. Il existe une borne inférieure L au niveau de l'encaisse et une borne supérieure H. Si l'encaisse atteint sa limite inférieure L, l'entreprise vend des titres de façon à rétablir son encaisse au niveau Z, c'est-à- dire au niveau optimal. Par ailleurs, si l'encaisse atteint sa borne supérieure H, l'entreprise achète assez de titres pour rabaisser l'encaisse au niveau Z. Sans entrer dans les détails des calculs de Miller et Orr, leur formule de l'encaisse optimale est la suivante :

Dans cette expression, L désigne la borne inférieure de l'encaisse ; F, le coût fixe d'une conversion de titres en numéraire ; i, le coût d'option ou d'intérêt pour détenir une encaisse sur une base journalière ; ó2, la variance journalière de l'encaisse. Il est à noter que dans le modèle de Miller et Orr, la détermination de L, est laissée aux soins du gestionnaire. Pour une institution financière, ce sera le niveau associé à une rupture d'encaisse. En deçà de ce niveau, l'institution risque de ne plus avoir assez de numéraire pour satisfaire les besoins de sa clientèle. On remarque aussi que plus la variance journalière de l'encaisse n'est importante plus l'encaisse Considérons maintenant une application plus élaborée du modèle de Miller et Orr, soit la gestion du numéraire dans une caisse : la caisse XYZ. Celle-ci détient trop de numéraire et subit donc un manque à gagner important sous forme de revenus d'intérêts perdus. Dans ce qui suit, nous nous servons du modèle de Miller et Orr pour trouver le niveau optimal de numéraire que devrait détenir la caisse XYZ. 21(*) * 19NIKOLAOU K. (2009), « Liquidity (Risk), Concepts, Definitions and Interactions », European Central Bank, Working Paper Series, n° 1008, février. * 20BORIO C. (2000), « Market Liquidity and Stress: Selected Issues and Policy Implications », Bank for International Settlements, Quarterly Review, November, pp. 38-51.Traduit en français par Google traduction * 21 NIKOLAOU K. (2009), « Liquidity (Risk), Concepts, Definitions and Interactions », European Central Bank, Working Paper Series, n° 1008, février. |

|