Gestion du risque de liquidité à la boa rdcpar Jérémie BALIBANGA SOKANE Université de GOMA - Licence 2021 |

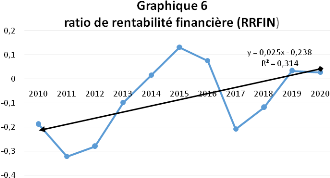

3.1.2 DETERMINANTS DU RISQUE DE LIQUIDITE DE LA BOA RDCEn Bale 3 on stipule que toute banque devrait disposer d'un processus rigoureux pour identifier, mesurer, surveiller et contrôler le risque de liquidité.29(*) Ainsi Dans cette recherche, nous nous concentrons sur les déterminants du risque de liquidité en utilisant un ensemble de facteurs spécifiques à la banque. 3.1.2.1 ANALYSE PAR RATIOTableau N°3. Ratio de La rentabilité financière

Source : Réalisés par l'auteur à partir des rapports Annuels de la BOA RDC de 2010 à 2020.

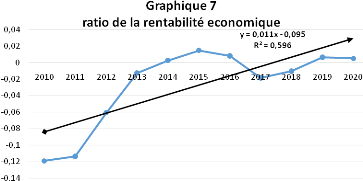

Avec une moyenne de -0,0844894 cela signifie que 1 unité monétaire investie dans les fonds propres a rapportée 0.084 unités. En moyenne la BOA n'a pas été financièrement rentable. Nous pouvons par contre constater que les années 2014 a 2016 la rentabilité fut positive. Cela résulte du fait que le résultat fut positif. Le meilleur ratio fut celui de 2015 en cette année une unité monétaire investi dans fond propre fut rentable à 13,1%. Le plus négatif fut celui de 2011 avec -32,20% cela peut s'expliquer par le fait que la banque était au début de son activité. Avec comme coefficient de détermination R2 de 0,3145ceci explique que la variation de fonds propre est expliquée à 31% par la variation du résultat net. La droite linéaire de la fonction étant croissante, il existe une corrélation positive entre les fonds propres et le résultat. Tableau N° 4 La rentabilité économique

Source : Réalisé par l'auteur à partir des rapports financiers de la BOA RDC

Avec une moyenne de -0,027198075cela signifie que 1 unité monétaire investie dans le total des actifs a perdu 0,02719 unités. En moyenne la BOA n'a pas été rentable. Le meilleur ratio fut celui de 2015 en cette année une unité monétaire investi le total des actifs fut rentable à 1,45%. Le plus négatif fut celui de 2010 cela peut s'expliquer par le fait qu'au début de son activité la banque a supporté plus des charges. Avec comme coefficient de détermination R2 de 0,596ceci explique que la variation des actifs est expliquée à 59,6% par la variation du résultat net. La droite linéaire de la fonction étant croissante, il existe une corrélation positive entre les le bilan et le résultat. La moyenne des rentabilités économiques démontrent que les charges de la BOA sont supérieures aux recettes qu'elles génèrent c'est-à-dire son produit net bancaire. Ainsi nous pouvons dire que la situation économique de notre pays n'a pas permis à la BOA RDC d'être performante. Tableau 5 Croissance économique et inflation en pourcentage

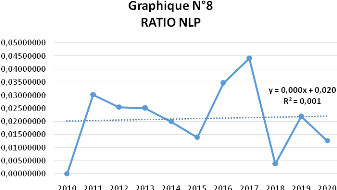

Source : banque central du congo30(*) Lacroissance du PIB est positive sur la période de 2011 à 2020, cela traduit une situation favorable pour les banques. Par contre avec une hausse de l'inflation en 2016 et 2017, les banques ont courues un grand risque du taux de change. Vu que la banque présente ces données en CDF cette situation pourrait être un facteur de risque de liquidité de la banque Tableau N° 6 Le ratio des prêts non performant

Source : notre base de données Excel partant des rapports financiers de la BOA de 2010 à 2020

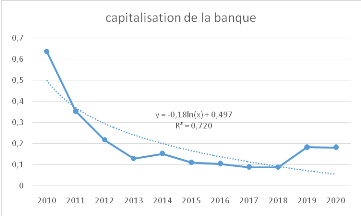

Le coefficient de détermination R2 de 0,0018ceci explique que la variation des prêts bruts est expliquée à 0,18% par la variation des prêts non performants. La droite linéaire de la fonction étant croissante, il existe une corrélation positive entre les deux variables. Ce graphique nous renseigne aussi que l'année 2016 et 2017 la BOA RDC a couru un grand risque de crédit vu que son ratio était le plus élevé. Tout de même de manière générale nous pouvons constater que les prêts non performant n'ont pas dépassé 5% des prêts bruts. Cette situation nous amène à conclure que la politique de recouvrement des crédits est trop efficace pour la BOA et sa viabilité n'est pas mise en jeu. Tableau 7 Capitalisation de la banque

Source : notre base de données Excel partant des rapports financiers de la BOA de 2010 à 2020

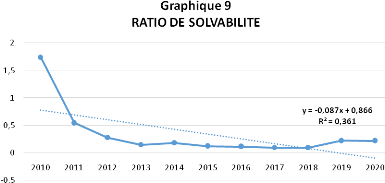

Avec une moyenne de 0,20427564 soit 20,42% superieur au seuil de 8% fixé par la banque central nous pouvons conclure que la BOA était capable de couvrir ces dettes sans faire recours aux investisseurs extérieurs. Ce pourcentage des fonds traduit la capacité de la banque à couvrir ces risques, surtout celui de liquidité. Tout de même nous constatons que la courbe est descendante, ce qui montre que les actifs évoluent plus que les fonds propres. Cela se vérifie plus de 2010 à 2013. Nous constatons une stabilité en 2014 jusqu'en 2018 et une augmentation de 2019 à 2020. Malgré la pandémie, la BOA RDC a augmenté ces fonds propres. Ce qui montre qu'elle a été capable d'une part de couvrir ces dettes et d'autres part solvable. Tableau 8 Solvabilité de la banque

Source : notre base de données Excel partant des rapports financiers de la BOA de 2010 à 2020 Avec une moyenne de 0,343547115 les capitaux propres représentent 34,3% des autres dettes. Nous pouvons dire que la banque est solvable. La solvabilité qui démontre sa capacité de recevoir des financements auprès des autres banques ou des fournisseurs extérieurs. La banque est donc une bonne image du point de vue extérieur.

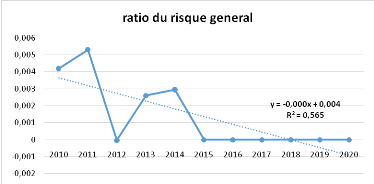

Avec un R² = 0,3611 nous pouvons conclure que les fond propres expliquent à 36,11% le passif exigible. Ce graphique traduit donc que la variation de 10% du passif éligible entraine une diminution de 8,72% des fonds propres. Situation favorable pour la banque. Ainsi nous pouvons dire que la BOA est capable de rembourser ses dettes. Ainsi les autres banques ou la banques central peuvent être sûr de lui prêter de l'argent. Tableau 9 : RISQUE GENERAL DELA BANQUE

Source : notre base de donné Excel à partir des rapports financiers de la BOA

Nous pouvons remarquer que le risque général de la BOA a été intense en 2011 et presque nul en 2012. Tout de même la situation sécuritaire de la RDC causée par la guerre du M23 à emmener la banque à prévoir un gros montant de risque en 2013 et 2014. Depuis 2015 la situation de la banque étant stable et sa disposition d'un fond propre significatif, le risque Général de la banque est presque à 0.

Source : notre base de donné Excel à partir des rapports financiers de la BOA Nous avons calculé la taille de la banque par le logarithme des actifs de la banque Tableau 11 : Tableau général des ratios

Source : Réalisés par l'auteur à partir des rapports Annuels de la BOA RDC de 2010 à 2020. * 29 COMITÉ DE BÂLE SUR LE CONTRÔLE BANCAIRE. Gestion de saine surveillance du risque de liquidité Principe 5. s * 30 Consulté sur le site www.bcc.cd le jeudi 04 novembre 2021 à 16 :37 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||