L'indicateur retenu

Pour construire ce proxy qui mesure le risque de

liquidité de financement, Drehmann et Nikolaou (2009) se basent sur les

données des opérations d'open market. Ils utilisent les

données, difficiles à obtenir, concernant 135 opérations

principales de refinancement conduites par la BCE entre juin 2005 et

décembre 2007. Le proxy proposé prend en compte des

informations sur le prix de la liquidité (le taux d'offre soumis par une

banque moins le taux directeur de la BCE - taux REFI) et sur le volume de

liquidités obtenu et donc alloué par la BCE. Cela est

ramené au volume total de liquidités fournit par la BCE afin de

neutraliser les changements de politique monétaire et d'assurer une

cohérence, sachant que les enchères (auctions) ou appels

d'offres peuvent être de tailles différentes. Ces auteurs

calculent ainsi les offres ajustées ou adjusted bids (AB) de

chaque banque i à l'enchère t pour les offres

acceptées (successful bids) :

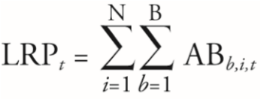

Ils construisent alors le proxy agrégé

LRP pour le risque de liquidité de financement qui n'est rien d'autre

que la somme de toutes les offres individuelles ajustées des banques

pour chaque appel d'offres :

où b (de b = 1 à B) sont les

offres de chaque banque i (de i = 1 à N) pour chaque

enchère ou appel d'offres t.

Les résultats

En analysant ces données, Drehmann et Nikolaou (2009)

trouvent que le risque de liquidité de financement a des

propriétés semblables au risque de liquidité de

marché, à savoir des niveaux faibles avec des pointes

occasionnelles observées après le début de la crise des

subprimes en août 2007. Par ailleurs, ils utilisent le proxy

LRP pour examiner empiriquement la liaison entre la liquidité de

financement et la liquidité de marché. Pour cela, ils

régressent un indice de liquidité de marché sur un

indicateur de liquidité de financement (proxy LRP) via

un modèle de régression linéaire simple. Ils trouvent

qu'une relation clairement négative émerge lors de la

période de crise, c'est-à-dire que quand la liquidité de

financement baisse, le risque de liquidité de marché est haut (ce

qui est équivalant à ce qu'un haut risque de liquidité de

financement est associé à un haut risque de liquidité de

marché).

|