|

INSTITUT POLYTECHNIQUE DE DAKAR (IPD) THOMAS SANKARA

L'Université Professionnelle Africaine

Agrément : n° 00771/MEN/DES

Sud Foire n°8477 Dakar Fann - Sénégal BP :

5771 Dakar Fann

Tel : (+221) 33 867 90 45 Port : 77 529 84

www.ipd.sn e-mail :admin@

ips.sn Domaine : Technique

de Management

Mention : Gestion

Spécialité :

Finance-Banque-Assurance

MEMOIRE

Présenté par Monsieur :

Serigne Ibnou LO

Pour l'obtention du diplôme de

Master « FINANCE-BANQUE-ASSURANCE »

SUJET :

« La Gestion du Risque de Crédit

Accordé

Aux Particuliers : Cas de la BOA-Sénégal

»

Soutenu à Dakar le 18 /12/ 2021 devant le jury

composé de :

|

Prénom et Nom Pr. Malick SANE

|

Titre

|

Structures de rattachement

|

|

Professeur Titulaire des Universités -

Président du Jury

|

Université Cheikh Anta DIOP

|

|

M. Amadou SOW

|

Ingénieur - Superviseur

|

Institut Polytechnique de Dakar

|

|

M. Mohamadou Dame KANE

|

DEA Co-encadreur

|

Institut Polytechnique de Dakar

|

|

M. Moussa GAYE

|

Directeur technique -Membre du Jury

|

Institut Polytechnique de Dakar

|

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Je dédie ce mémoire :

Ø A ma mère Maman Khady SEYE

pour m'avoir enseigné la crainte de Dieu et l'amour du prochain

et pour tout son soutien inconditionnel. Merci Maman et Longue Vie.

Ø A mon défunt père LO Diatta

qui est parti très tôt, Paix à son âme, papa

que la terre lui soit légère et mon défunt petit

frère Khadim LO

Ø A ma défunte Tante Adja Marame SEYE

et à mes défuntes grand-mère Adja Fatou

SOW et Mbacké NDIAYE

Ø A mes frères et soeurs qui me sont

très chers, pour toute leur affection et leur soutien (Lamine LO,

Serigne LO, Fallou LO, Mame Diarra LO, Fatou Thiaw LO et Ibrahima LO)

Ø Particulièrement à ma Soeur

Fatou Thiaw LO

Ø A la Famille LO, SEYE, DIENG

et BA

Ø A chaque cousin et cousine

Ø

I

A mes amis (e)

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

REMERCIEMENTS

Nous adressons nos sincères remerciements

à tous ceux qui ont d'une manière ou d'une autre apporté

leur contribution à la réalisation du présent document.

Nos remercions particulièrement :

Ø A Monsieur le Directeur Administratif de la

BOA-Sénégal M. Sita DIALLO d'avoir m'accorder un

stage de 6 mois au sein de la BOA-Sénégal.

Ø Toute l'équipe de la

BOA-Sénégal : pour leur disponibilité et

leur collaboration parfaite.

Ø Moustapha Blondin SAM, Directeur de

l'agence de la BOA SALY pour sa disponibilité et son appui pour la

finalisation de ce mémoire.

Ø A Monsieur Mohamadou Dame KANE

enseignant-formateur à IPD qui m'a fait honneur d'accepter avec

promptitude de diriger ce travail avec abnégation et perspicacité

malgré ses multiples occupations. Nous vous en sommes infiniment

reconnaissants

Ø A l'ensemble du corps Administratif et Professoral

de l'institut polytechnique de Dakar (IPD) Pour leur

soutien

Ø A Toute ma famille.

Ø A mes frères et soeurs qui

me sont très chers, pour toute leur affection et leur soutien (Lamine

LO, Serigne LO, Fallou LO, Mame Diarra LO, Fatou Thiaw LO et Ibrahima LO)

Ø A la Famille LO, SEYE, DIENG

et BA pour leur soutien

Ø A mon Frère Sidy Alpha SYLLA

pour sa disponibilité et son appui

Ø

II

A Tous mes amis (e).

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

LISTE DES SIGLES ETABREVIATIONS

III

BCEAO

|

Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

BMCE

|

Banque Marocaine du Commerce Extérieur

|

|

BOA

|

Banque Of Africa

|

|

BRVM

|

Bourse Régionale des Valeurs Mobilières

|

|

CA

|

Conseil Administratif

|

|

CAR

|

Comité d'audit et des Risques

|

|

CC

|

Chargé Clientèle

|

|

CCIF

|

Cellule Centrale d'Inspection et de Formation

|

|

CD

|

Comité de Direction

|

|

CDL

|

Créances douteuses et litigieuses

|

|

CE

|

Comité Exécutif

|

|

DA

|

Directeur D'Agence

|

|

DCG

|

Département de Contrôle General

|

|

DG

|

Direction Générale

|

|

DG

|

Directeur General

|

|

DMC

|

Direction de la monnaie et du crédit

|

|

DR

|

Département de Réseaux

|

|

DR

|

Département Risque

|

|

DRH

|

Direction des Ressources humaines

|

|

FCFA

|

Franc de la Communauté Financière Africaine

|

|

GAC

|

Gestion Administrative de Crédit

|

|

IPD

|

Institut Polytechnique de Dakar

|

|

KYC

|

Know Your Customer

|

|

MEF

|

Ministère de l'Economie et des Finances

|

|

PNB

|

Le Produit Net Bancaire

|

|

PS

|

Pole Support

|

|

RCCM

|

Registre de Commerce et du Crédit Mobilier

|

|

SA

|

Société Anonyme

|

|

SC

|

Service Comptable

|

|

SCD

|

Service Compliance et Déontologie

|

|

SCG

|

Service Contrôle de Gestion

|

|

SGIP

|

Section Gestion des Incidents de Paiement

|

|

SJ

|

Service Juridique

|

|

SO

|

Service Opérationnel

|

|

SOD

|

Services Operations Domestique

|

|

UEMOA

|

Union Economique et Monétaire Ouest-Africaine

|

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

LISTE DES TABLEAUX ET GRAPHIQUES

Liste des tableaux

Tableau N°1 : Exercice 2020 de

BOA-Sénégal 19

Tableau N°2 : Répartition du capital BOA

20

Tableau N°3 : Manuel de procédure 36

Tableau N°4 : Fonctionnement de l'Organigramme

38

Tableau N°5 : répartition des taches 38

Tableau N°6 : les pouvoirs et

responsabilités 39

Tableau N° 7 : Circulation l'information .. 40

Tableaux N°8 : Identification des documents

obligatoire ou facultatif 42

Tableaux N°9 : Traitement de la demande de

crédit 44

Tableau N°10 : Evaluation du dispositif de

contrôle interne du processus d'octroi de

crédit . 50

Liste des graphiques

Graphique N°1 : Evolution des crédits et

des dépôts en Million 18

Graphique N°2 : Répartition du capital en

2020 .20

Graphique N°3 : Organigramme de la

BOA-Sénégal 37

Graphique N°4 : Processus d'octroi de

crédit à la BOA-Sénégal .. 45

IV

Graphique N°5 : Les piliers de Bale II ... 56

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de

Crédit Accordé aux Particuliers : Cas de la

Boa-Sénégal

SOMMAIRE

Dédicaces I

Remerciements II

Liste des sigles et abréviations III

Liste des tableaux et graphiques IV

INTRODUCTION . 1

PREMIERE PARTIE : Cadre Théorique Et

Démarche Méthodologique 4

CHAPITRE I : Cadre Théorique 5

Section 1 : La Problématique du sujet 5

Section 2 : les objectifs du mémoire 6

Section 3 : les hypothèses de recherche 7

Section 4 : la revue de littérature 8

Section 5 : la pertinence du sujet 10

CHAPITRE II : Démarche Méthodologique

11

Section 1 : Le cadre d'étude du sujet .11

Section 2 : La délimitation du sujet ...12

Section 3 : Les techniques et outils de recherche ..12

Section 4 : Les difficultés rencontrées 13

DEUXIEME PARTIE : Cadres Conceptuel Et Organisationnel

14

CHAPITRE III : Cadre Conceptuel .15

Section 1 : Les concepts liés à la gestion du

Risque de crédit ..15

Section 2 : Les concepts liés à la Banque .16

CHAPITRE IV : Cadre Organisationnel 17

Section 1 : Présentation générale et

Objectif de la BOA Sénégal .17

Section 2 : Historique et Mission de la BOA

Sénégal ...19

Section 3 : Fonctionnement de la BOA Sénégal

...22

V

Section 4 : Les produits et services offerts par la BOA

.26

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de

Crédit Accordé aux Particuliers : Cas de la

Boa-Sénégal

TROISIEME PARTIE : Cadre Analytique 34

CHAPITRE V : Présentation Et Analyse Des

Résultats 35

Section 1 : Présentation et Analyse des données

de la BOA-Sénégal .. 35

Section 2 : Le Processus d'octroi de Crédits Bancaires

aux particuliers 45

Section 3 : La Gestion du Risque de Crédit .... 47

CHAPITRES VI : Vérification Des Hypothèses

Et Recommandations ..............58

Section 1 : Vérification des hypothèses 58

Section 2 : Recommandations 59

VI

Conclusion Générale 60

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

INTRODUCTION

L'économie d'une nation rencontre éternellement

le problème lié au financement de l'activité des divers

agents économiques qui évoluent dans leur quotidien professionnel

et domestique. En effet bon nombre d'acteurs sollicitent auprès des

institutions financières du crédit pour financer leurs

activités, A cet effet les sociétés comme les

ménages sollicitent d'une manière incontournable, des fonds plus

ou moins conséquents et auront besoin d'une vaste gamme de moyens de

financement pour réaliser de grands projets ou consommation à

crédit. Néanmoins, il existe aussi une frange de la population

qui arrive à épargner, un surplus de leur revenu placé en

banque servant à financer les autres agents qui sont dans le besoin.

Cependant, la banque se rémunère par la

facturation d'un taux d'intérêt journalier ou annuel et des frais

de dossier. Toute banque se développe selon les règles

concurrentielles et sous l'autorité de la banque centrale.

Un établissement bancaire peut déclencher la

clause de déchéance du terme du crédit bancaire, et le

client peut également rembourser par anticipation les capitaux à

devoir. Ces opérations sont prévues au contrat juridique de

l'offre préalable de prêt.

Il faut noter qu'il existe un risque pour la banque dès

lors qu'elle se met en situation d'attendre un remboursement de fonds de la

part d'un client ou d'une contrepartie ce type de risque est appelé

<<le risque de crédit. >>

Depuis plusieurs années, le risque de crédit est

l'une des raisons principales de la baisse ou volatilité de profit pour

les entreprises et les établissements de crédit, l'environnement

bancaire est devenu très vulnérable principalement à cause

du non remboursement de crédit de la part des entreprises et des

particuliers.

Ainsi l'activité des institutions financières

présente beaucoup de risques liés à des difficultés

de recouvrement et de mobilisation de l'épargne en raison des situations

de récession économique caractérisée par un

ralentissement des activités des entreprises, un chômage

élevé et une baisse considérable des revenus des

ménages

En fait, face à ces nombreux problèmes, la

banque doit mettre en place une bonne gestion du risque de crédit qui

lui permettre d'anticiper les pertes moyennes à venir et donc le niveau

de marge à demander aux emprunteurs pour couvrir ces pertes.

Pour délimiter le domaine de notre étude, le

présent mémoire se focalisera sur la gestion du risque de

crédit accordé aux particuliers.

1

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Selon MICHEL DIETSCH le risque de

crédit est présent dans tous les contrats financiers. Il

constitue la principale source de pertes pour les institutions

financières. Ainsi, les banques sont amenées à se doter de

systèmes internes performants de notation de tous leurs clients, et de

modèles internes d'évaluation du risque de crédit dans

leurs portefeuilles.

Le risque de crédit est le risque qu'un emprunteur ne

rembourse pas tout ou une partie de son crédit aux

échéances prévues par le contrat signé entre lui et

l'organisme préteur. La maîtrise du risque de crédit est au

coeur du métier du banquier car il détermine la

rentabilité des opérations effectuées.

Les risques sur la clientèle particulière sont

quand même d'une importance moins conséquente pour la banque que

pour le secteur des entreprises, ne serait-ce que par les montants en jeu. Un

client ne représente à lui seul qu'une part infime des

crédits octroyés sur tout le secteur. Le particulier, c'est une

personne physique qui exprime des besoins bancaires en dehors de toute

activité professionnelle, à titre personnel et privé.

Vu l'impact du risque de crédit sur la performance et

la compétitivité des banques, on a senti le besoin d'apporter

notre modeste contribution, par ce mémoire, pour accompagner les

décideurs dans les banques à surmonter ces difficultés.

D'où le choix de notre sujet : Gestion du risque de

crédit accordé aux particuliers : cas de la « Bank

of Africa (BOA) ».

Après avoir précisé notre motivation pour

le choix de ce sujet, nous allons présenter sommairement notre cadre de

travail qui est structuré de trois parties suivies d'une conclusion.

La première partie porte :

· D'une part, sur le cadre théorique (chapitre.1)

qui nous permet de poser particulièrement la problématique et

d'énoncer l'hypothèse de travail ;

· Et d'autre part, sur le cadre méthodologique

axé sur les travaux d'investigation (Chapitre 2).

La deuxième partie abordant le cadre organisationnel et

conceptuel nous permettra :

· De mieux comprendre le système organisationnel de

la BOA (chapitre 1)

· De mieux comprendre le cadre théorique du

risque de crédit bancaire pour l'approfondissement des connaissances de

base (chapitre 2).

Enfin, la troisième partie axée sur le cadre

analytique constitue effectivement l'objet de notre sujet, à savoir la

« Gestion du risque de crédit accordé aux

particuliers : cas de la « Bank of Africa (BOA) ». Elle nous

permet de présenter et d'analyser des données concernant une

grande banque qu'est la Banque Of Africa (BOA). Elle est composée de

deux chapitres :

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

2

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

· Le premier chapitre consiste à faire la

présentation et l'analyse des données

· Le second chapitre concerne à la

vérification des hypothèses et faire des recommandations.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

3

PREMIERE PARTIE :

CADRE THEORIQUE

ET DEMARCHE METHODOLOGIQUE

4

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Dans cette partie nous essayons de répondre à

toutes les questions de notre recherche et aussi d'évoquer les

techniques utilisées dans ce travail de recherche.

Cette partie est subdivisée en deux principaux

chapitres ; le premier concerne le cadre théorique et le second traite

le cadre méthodologique.

Dans le chapitre 1notre travail consiste donc à faire

la présentation de l'étude de la problématique, les

objectifs du mémoire, les hypothèses de recherche ainsi que la

revue de la littérature.

Dans le chapitre 2, nous allons présenter le cadre de

notre étude les techniques et outils que nous avons

procédés pour la collecte des informations, ainsi que les

difficultés rencontrées dans la réalisation de notre

travail.

CHAPITRE I : cadre théorique

Ce chapitre est composé de cinq sections :

La problématique du sujet, les objectifs du

mémoire, les hypothèses de recherche, la revue de la

littérature et enfin la pertinence du sujet

Section 1 : La Problématique du Sujet

Les crédits aux particuliers sont pour le secteur

bancaire un domaine d'activité à part entière. Pendant

longtemps, l'endettement des particuliers, notamment à court terme, a

paru suspect. Les ménages dégagent traditionnellement une

capacité de financement, le recours au crédit demeurant un

événement exceptionnel, comme l'achat d'un logement par exemple.

Aujourd'hui ces réticences ont disparu et les particuliers utilisent

quotidiennement le crédit tant à court qu'à moyen ou long

terme et l'endettement bancaire des particuliers est un marché en

expansion régulière qui supplée parfois

opportunément la demande moins active émanant des entreprises.

Dans un premier temps, les établissements de crédit ont

traité les demandes de crédits des particuliers selon les

mêmes méthodes que les demandes de crédit des entreprises.

Mais le grand nombre de dossiers à traiter, le faible montant des

crédits demandés et la rapidité nécessaire de la

réponse ont conduit les banques à automatiser le traitement des

demandes de crédits par la méthode d'évaluer la

solidité financière des demandeurs.

Tout crédit est une anticipation de revenus futurs et

tout crédit comporte le risque que ces revenus ne se produisent pas et

qu'aucun remboursement ou bien seulement un remboursement partiel n'ait lieu

à l'échéance.

5

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Les demandeurs de crédit recommandent toujours aux

établissements financiers de revoir leurs conditions d'octroi de

crédit.

De ce fait, les banques ont toujours simplifié leurs

démarches et faciliter l'obtention d'un crédit, mais les

emprunteurs trouvent toujours le processus de souscription devient de plus en

plus compilé.

Pour les particuliers qui souhaitent faire des prêts

rencontrent parfois à des difficultés majeures pour

bénéficier d'un crédit. Ces difficultés auxquelles

sont confrontés les emprunteurs sont souvent liées aux existences

des banques comme manque de document d'état civil, un faible revenu,

parfois aussi des taux de crédit très élevés, des

lenteurs sur le montage du dossier et surtout des frais de dossier que les

clients ont des difficultés à supporter.

La gestion du risque de crédit est donc une

préoccupation majeure pour la banque. Cette gestion comporte en fait

trois dimensions. Une fonction distribution de crédit bien

intégré dans l'organisation de la banque, l'évaluation du

risque présenté par la contrepartie et la prévention du

risque.

De ce fait, notre question centrale est de savoir quelles sont

les procédures mises en place par la BOA pour avoir une bonne gestion du

risque de crédit ?

Cette interrogation nous conduit vers trois questions secondaires

qui sont :

1.1.1: Quels sont les processus d'octroi du

crédit pour les particuliers ?

1.1.2: Quels sont les principaux risques

liés aux crédits accordés aux particuliers ?

1.1.3: Quelles sont les mesures à prendre

pour assurer une bonne gestion de ces risques ?

Section 2 : Les objectifs de recherche

Notre recherche a pour but d'atteindre un objectif

général et trois objectifs spécifiques.

1.2.1 : Objectif général

Notre objectif général est d'identifier les risques

liés aux crédits accordés aux particuliers et

d'essayer de les minimiser.

1.2.2 : Les objectifs spécifiques

Notre recherche présente trois objectifs

spécifiques qui sont :

Ø Montrer le processus d'octroi de crédit aux

particuliers

Ø Identifier et analyser les risques de crédit

accordés aux particuliers

Ø Evaluer les méthodes et outils mis en place pour

bien gérer le risque de crédit.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

6

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Section 3 : Les hypothèses de recherche

La gestion du crédit est pour tout banquier une

préoccupation majeure. Cette gestion comporte en fait trois dimensions.

: Une fonction distribution de crédit bien intégré dans

l'organisation de la banque, l'évaluation du risque

présenté par la contrepartie et la prévention du

risque.

De ce fait, le risque de crédit est le risque le plus

important encouru par les banques et les Etablissements de crédit. Le

risque de crédit peut concerner un débiteur ou toucher un secteur

dans son ensemble.

En effet pour maitriser le risque de crédit la banque

doit faire appel à des outils traditionnels tels que les règles

prudentielles et à des nouveaux outils et méthodes de gestion (la

prise de garantie, les assurances de crédit et les accords

internationaux) pour mieux gérer le risque de crédit (risque de

contrepartie).

En nous basant sur le thème de notre travail, nous

allons tenter de répondre aux questions formulées dans la

problématique pour vérifier les hypothèses suivantes :

Hypothèse 1 : Des procédures

formalisées doivent être mises au point et concernent

l'étude de la demande de crédit, le suivi du dossier de

crédit et le contrôle interne.

Hypothèse 2 : Les institutions

financières sont exposées au risque de crédit à

différents niveaux, surtout sur les crédits accordés aux

particuliers, et plusieurs sources : risque de contrepartie, risque de

liquidité, risque opérationnel...etc.

Hypothèse 3 : Les

réglementations prudentielles imposent aux banques de prendre des

mesures pour éviter ou minimiser les risques de crédit : faire le

suivi régulier du comportement de remboursement des crédits

échus, puis faire des rappels (rendre visite client, lettres, message,

appels ...etc.)

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

7

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Section 4 : La revue de littérature

La partie de la recherche que constitue la revue critique de

littérature est indispensable en ce sens qu'elle établit non

seulement la pertinence de notre étude mais aussi elle nous permet de

faire l'état des lieux et les critiques des ouvrages et documents

consultés.

La gestion du risque de crédit est une fonction

relativement récente dans les banques. L'approche de l'analyse des

risques de crédit a connu, au cours de toutes dernières

années, une réelle révolution sur le plan de la

publication et de la réglementation qui reflètent les

transformations profondes et durables que connaît actuellement le secteur

bancaire.

Selon des études antérieures

réalisées par certains chercheurs, les banques utilisent des

méthodes classiques pour faire face au risque de crédit,

essentiellement des outils et des techniques qui leur permettent de bien

gérer ces risques. L'accroissement d'impayés au cours des

dernières années en relation avec la crise économique mais

également en relation avec le maintien des méthodes classiques

montre qu'il est primordial de s'initier à des techniques plus

appropriées de mesure de risque.

Les banques font recours à différentes

méthodes de gestion qui leur permettent de se couvrir contre les risques

des crédits bancaires pour améliorer leur performance à

différents niveaux. On constate qu'il y a toujours une part de risque

car le risque zéro n'existe pas compte tenu de la complicité de

ces risques, le terme de risque de crédit présente

différentes approches en fonction de son analyse.

Plusieurs travaux ont montré que le risque lié

à l'activité de crédit peut dépendre de

l'emprunteur ou du prêteur.

-Si le risque provient du débiteur il s'agit d'un cas

d'insolvabilité, dans ce cas on peut donc dire que le risque est externe

la banque n'est pas responsable de la dégradation de la situation du

client.

-Si le risque provient du créancier, le problème

repose sur la politique de distribution du crédit de la banque, on peut

dire le risque est interne la banque est responsable.

4.1. KOLI-KOUASSI (2012) :

Dans son ouvrage l'auteur considère : pour le banquier,

l'octroi de crédit correspond à une prise de risque : celui de

l'insolvabilité de l'emprunteur. Ainsi, l'organisation de la

maîtrise du risque de crédit a une importance particulière

et doit reposer sur un certain nombre de principes et une politique

cohérente en matière d'étude des dossiers et de suivi des

concours. La fonction crédit est dès lors le pivot central de

cette organisation et son processus doit permettre la maîtrise de ce

risque. La meilleure façon donc de se mettre à l'abri du risque

de

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

8

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

contrepartie, c'est de ne prendre au départ que de bons

risques. Par conséquent, c'est au stade de la décision que se

joue l'essentiel de la partie. Le banquier se doit donc de se doter d'une

politique de crédit rigoureuse et réunir plusieurs sources

d'informations suffisamment fiables pour motiver et justifier sa prise de

décision.

4.2. BRATONOVIC (2004)

Dans son ouvrage, l'auteur considère dans les banques,

les risques sont internes. Les banques n'ont pas de contrôle sur les

risques externes, qui sont affectés par l'évolution du contexte

économique et commercial, par le comportement de la concurrence, des

régulateurs et ainsi que par la démographie. Comme nous l'avons

déjà mentionné, ces risques ont connu une hausse

significative au cours de ces dernières années, surtout en raison

de l'impact d'une concurrence et d'une volatilité accrue sur

l'environnement économique et sur le marché. Les principaux types

de risque sont les risques de liquidité, de taux d'intérêt,

les risques monétaires et les risques de marché.

L'objectif opérationnel de la gestion des risques est

donc d'identifier, de quantifier et d'équilibrer correctement les

éléments du risque crédit, qui pour un certain nombre sont

relativement et interdépendants.

4.3. CONSO (2001)

En guise de critique, nous reprenons les propos de CONSO

(2001) qui pense que c'est la banque qui est responsable du risque de

crédit, qu'il « Le risque est omniprésent, multiforme, il

concerne tous les collaborateurs de l'entreprise et bien sûr la direction

générale, mais aussi les actionnaires au niveau du risque global

de l'entreprise. Le combattre concerne donc tous les acteurs ». Les

banques doivent se mobiliser massivement dans l'intérêt

général de l'ensemble de l'organisation. En cas de risques trop

importants c'est la totalité des collaborateurs qui sera

impactée. Il est impératif pour les établissements de

crédit de connaitre les sources de risque afin les anticiper.

En somme, ce parcours de la littérature nous a permis

d'avoir une vue plus large sur la provenance du risque de crédit. Les

approches dans ce domaine sont certes multiples et variées mais la revue

que nous avons faite sur la littérature nous a permis de voir qu'il y a

certains auteurs qui n'ont pas le même point de vue sur l'origine des

risques

-KOUASSI JEAN-BAPTISTE KOLI, Analyse

du processus d'octroi de crédit bancaires -

Méthodes et techniques pour une meilleure prévention des risques,

2012

-BRAJOVIC BRATANOVIC, Analyse et Gestion du

Risque Bancaire ,2004

-CONSO P, l'entreprise en 24 leçons,

Dunod, Paris, 2001,

9

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Section 5 : Pertinence du sujet

Faire un travail sur la gestion du risque crédit

accordé aux particuliers revient à souligner le rôle que

jouent les banques, notamment la BOA-Sénégal pour le financement

des particuliers. Ce sujet a un intérêt pratique car de jour en

jour on remarque des risques sur les crédits accordés aux

particuliers.

Ce choix nous permet d'effectuer une étude sur la

gestion du risque de crédit accordé aux particuliers, car ce

travail permettra aux banques de saisir l'impact positif que

génère le remboursement de leur crédit. En effet, ce

remboursement permettra aux banques d'être plus performantes, par

conséquent leurs clients pourront bénéficier de plus en

plus de prêts.

D'une part notre travail constituera un outil de

précaution pour la banque dans sa gestion du risque de crédit, et

d'autre part, pour les établissements de crédit cette

étude pourra servir d'instrument d'appui pour un essor

considérable, sinon une pérennisation de leurs activités

principales de prêteuses.

En d'autre cas, ce mémoire de recherche est d'un apport

capital pour moi dans la mesure où il contribue à

compléter les outils acquis lors de ma formation théorique en

Banque-finance. En effet, la banque constitue le secteur dans lequel je

souhaite exercer. Ainsi, ce travail me permettra d'approfondir mes

connaissances sur les mécanismes de gestion du risque en

général et de crédit en particulier.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

10

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

CHAPITRE II : Démarche Méthodologique

Dans ce chapitre, il sera question pour nous, d'indiquer non

seulement les méthodes ou techniques utilisées pour la

réalisation de cette étude, mais aussi les outils utilisés

pour le traitement des données et l'analyse des résultats

obtenus. Ainsi, le cadre méthodologique tourne autour de trois

principaux axes :

· Le cadre et la délimitation du champ de

l'étude

· Les outils de collectes et d'analyse de données

· Les difficultés rencontrées

Section 1 : le cadre d'étude du sujet

Le cadre de notre étude est orienté dans le

domaine bancaire. Notre thème d'étude concerne

spécifiquement l'environnement bancaire sénégalais. Pour

notre étude empirique, nous avons porté notre analyse sur un

établissement bancaire qui est la Banque of Africa

Sénégal (BOA Sénégal).

Bank of Africa - Sénégal, en

abrégé BOA Sénégal est une Société

Anonyme (SA) de droit sénégalais avec Conseil d'Administration,

constituée le 25 Janvier 2001. Elle est immatriculée au Registre

de Commerce et du Crédit Mobilier (RCCM) sous le numéro SN DKR

2001 B 211. Son siège social est situé à Dakar, à

l'Immeuble ELAN, quartier des Almadies -Route de NGOR.

Notre étude porte sur la période de l'exercice

2020 de la BOA-Sénégal.

Plusieurs raisons précèdent la justification

d'un sujet et celles-ci varient entre elles dont les unes relèvent de la

nature objective des faits et que d'autres découlent de nos sentiments

:

1.1 : Sur le Plan personnel : Ce

mémoire de recherche est d'un apport capital pour moi nous aidera

à mieux comprendre les notions des risques de crédit en

général. Il pourrait, dans une certaine mesure, s'avérer

d'une utilité certaine pour les institutions de crédit

particulièrement pour celles qui voudront repenser leur approche des

risques de crédit. A partir de ce travail, nous avons eu une occasion

d'approfondir l'étude et la pratique de la gestion des risques de

crédit d'une banque qui est un outil indispensable à sa

pérennité. En effet, la banque constitue le secteur dans lequel

je souhaite exercer. Ainsi, ce travail me permettra d'approfondir mes

connaissances sur les mécanismes de gestion du risque en

général et de crédit en particulier.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

11

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

1.2 : Sur le plan professionnel : Nous

pensons que ce travail sera d'un grand intérêt car, il s'agit d'un

diagnostic qui permettra aux gestionnaires de détecter les

problèmes que présentent les services de la gestion du risque de

crédit menés dans les organisations. Le travail permettra aussi

aux établissements de crédits, particulièrement la BOA de

mieux appréhender la nécessité de respecter les normes de

gestion en opérations de crédit.

1.3 : Sur le plan Scientifique : Notre

travail de recherche est orienté dans le domaine de la gestion du risque

de crédit accordé aux particuliers, il constitue un document qui

met en évidence des données réelles, qualitatives et

vérifiables pouvant servir à d'autres recherches

ultérieures. Cette étude reste un outil que les chercheurs

peuvent se servir car, elle met à leur portée quelques

informations relatives à la gestion des risques de crédit dans

les banques.

Section 2 : Délimitation du sujet

Notre thème d'étude concerne

spécifiquement l'environnement bancaire sénégalais. Pour

notre étude empirique, Nous serons limités sur la gestion du

risque, plus particulièrement du risque de crédit accordé

aux particuliers, c'est dans ce cas que nous avons porté notre analyse

sur un établissement bancaire qui est la Banque of Africa

Sénégal (BOA Sénégal).

Section 3 : Les techniques et outils de recherche

La technique est l'ensemble des moyens, outils ou instruments

mis en disposition pour atteindre un but bien fixé.

Ainsi les étapes relatives aux techniques

d'investigation utilisées pour faire notre recherche sur la gestion du

risque de crédit accordé aux particuliers se décrivent

comme suit : nous avons utilisé différentes techniques pour

collecter des informations ; nous avons à la fois rassemblé des

donnes théoriques et pratiques pour obtenir une vue d'ensemble globale

afin de mener notre travail.

La réponse aux questions vient d'abord des avis et

réponses des clients, les chefs d'agences ensuite sur la lecture des

documents bancaires et des mémoires de même thème et enfin

les réponses du personnel de la GAC (Gestion administrative de

crédit) mise en place par la BOA.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

12

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

3.1 : La technique documentaire avec

nouvelles Technologies de l'Information et de la Communication. Pour avoir

certaines informations concernant notre étude, nous avons eu à

consulter certains sites comme www.boasenegal.comqui nous ont permis de

définir les concepts théoriques par rapport à notre

thème. Nous avons aussi exploité des manuels et ouvrages ainsi

que documents électroniques traitant du même thème.

3.2: Le questionnement nous a permis d'avoir

les avis et considérations des personnes compétentes en

matière de gestion de risque et de crédit qui ont bien voulu

répondre aux questions que nous leur avons posées. Nous avons

remis notre questionnaire à un employé en l'occurrence le chef

d'agence BOA Sally Mbour qui nous a transféré le document par le

biais au comité des risques au siège de la BOA

Sénégal almadies qui nous a donné certaines informations

sur la gestion de risque que nous avons complétées avec nos

recherches documentaires concernant le sujet.

Section 4 : Les difficultés

rencontrées

Au cours de la rédaction de notre travail nous avons

rencontré à certaines difficultés :

Parmi les difficultés que nous avons

rencontrées, on peut citer avant tout l'accès aux certaines

informations comme les informations sur les emprunteurs. Nous avons

constaté qu'il existe des informations relatives à leur gestion

qui sont tellement confidentielles.

Concernant le retour des questionnaires, nous avons des

difficultés à les recevoir aux bons moments avec des retards.

De ce fait il sera impossible d'avoir toutes les informations

qu'on a besoin sur la gestion du risque de crédit. Il montre aussi que

la banque fait attention aux concurrents cause pour laquelle elle refuse de

donner certaines informations.

Ces contraintes sont relatives à la documentation,

mais aussi à la réticence de certains acteurs. La plus grande

difficulté rencontrée a été le questionnement aux

clients, très peu de client sont accepté de répondre

à l'exercice.

Malgré toutes ces difficultés, nous avons tout

fait avec les moyens à notre disposition, l'expérience des agents

exerçant dans notre cadre d'étude et la documentation

consultée, d'affirmer ou d'infirmer les hypothèses

évoquées, d'analyser ces données, et d'apporter des

solutions face à la problématique posée.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

13

Thème : La Gestion du Risque de

Crédit Accordé aux Particuliers : Cas de la

Boa-Sénégal

DEUXIEME PARTIE :

CADRES CONCEPTUEL ET ORGANISATIONNEL

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

14

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Dans cette partie nous essayons de faire l'étude de

certains concepts et le cadre organisationnel.

Cette partie est subdivisée en deux principaux

chapitres : le premier concerne le cadre conceptuel et le second traite le

cadre organisationnel.

CHAPITRE III : cadre conceptuel

Pour mieux comprendre notre travail, il est important de

faire la clarification de certains concepts fondamentaux.

Notre chapitre comporte deux sections : les concepts

liés à la gestion du Risque de crédit (Section I), les

concepts liés à la Banque (Section II).

Section 1 : Les concepts liés à la

gestion du Risque de crédit

Pour comprendre un thème, il est mieux de partir d'une

définition des termes du sujet qui tournent autour de ce

thème.

Pour ce faire, nous allons définir certains termes :

1.1 : La gestion : La gestion est la mise en

oeuvre des moyens humains et matériels d'une entreprise pour atteindre

ses objectifs.

1.2 : Le Risque : Le risque est le danger

que présente une activité, une organisation ou une situation. Il

s'agit d'un aléa, d'un événement probable qui peut

entraîner un dommage.

1.3 : La gestion du risque : La gestion des

risques est l'utilisation de processus, méthodes et outils pour

gérer ces risques. La gestion des risques met l'accent sur

l'identification de ce qui pourrait mal tourner, l'évaluation de quels

risques devraient être traités et la mise en oeuvre de

stratégies pour faire face à ces risques.

1.4 : Le risque de crédit : Le risque

de crédit ou « risque de contrepartie sur les marchés

financiers » se définit comme la probabilité de perte

financière liée au défaut de remboursement par un

emprunteur de la dette octroyée par une institution financière

aux échéances prévues.

-

https://www. Finance pour tous

15

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

1.5 : Le risque de liquidité : Le

risque de liquidité d'un emprunteur est le fait que le client n'ait pas

assez de liquidités pour répondre à ses

engagements.il n'est alors plus

solvable. Elle est dans l'incapacité de rembourser son crédit.

1.6 : Evaluer les Risques : Dans le domaine

de la gestion des risques, l'évaluation des risques est l'ensemble des

méthodes consistant à calculer la criticité des

dangers.

Section 2 : Les concepts liés à la

Banque

2.1: Clients particuliers : Le particulier,

c'est une personne physique qui exprime des besoins bancaires en dehors de

toute activité professionnelle, à titre personnel et

privé. Sont considérés comme des particuliers : le

salarié, le médecin et le commerçant pour leurs

opérations non professionnelles.

2.2: La banque : Elle constitue,

juridiquement, une institution financière régie par le code

monétaire et financier. Sa fonction principale consiste à

proposer des services financiers tels que collecter l'épargne, recevoir

des dépôts d'argent, accorder des prêts, gérer les

moyens de paiement.

2.3 : Prêteur : Entendu de

manière générale, un prêteur désigne toute

personne, physique ou morale, qui accepte de mettre une somme d'argent à

la disposition d'un emprunteur dans le cadre d'un crédit.

2.4 : Emprunteur : Un emprunteur est une

personne qui obtient un prêt auprès d'un organisme financier. Il

s'engage par contrat à rembourser cette somme.

2.5 : Le crédit : Un crédit

est une mise à disposition d'argent sous forme de prêt, consenti

par un créancier (prêteur) à un débiteur

(emprunteur). Pour le créancier, l'opération donne naissance

à une créance sur l'emprunteur, en vertu de laquelle il pourra

obtenir remboursement des fonds et paiement d'une rémunération

(intérêt) selon un échéancier prévu. Pour

l'emprunteur, qu'il s'agisse d'une entreprise ou d'un particulier, le

crédit consacre l'existence d'une dette et ouvre la mise à

disposition d'une ressource financière à caractère

temporaire.

-

https://www. Finance pour tous

16

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

2.6 : Remboursement : Fait, action de

rembourser, de redonner une somme due, de rendre, restitué l'argent

emprunté, c'est-à-dire de s'acquitter d'une dette, une

créance.

2.7 : Le risque opérationnel :

concerne les pertes directes ou indirectes dues à une

inadéquation ou à une défaillance des procédures,

du personnel et des systèmes internes d'une banque.

CHAPITRE IV : Cadre organisationnel

La BOA Sénégal est une banque commerciale

faisant partie du groupe BOA et a démarré ses activités au

Sénégal en 2001. Dans ce qui suit, nous allons présenter

la structure sur laquelle porte notre travail où nous avons fait six (6)

mois de stage pratique.

Dans ce chapitre, nous ferons la présentation

générale et les objectifs de la BOA SENEGAL (section 1), ensuite

nous retraçons l'historique et les missions de la BOA-SENEGAL

(section2), et nous terminerons par une étude détaillée

des différentes fonctions de la BOA SENEGAL (section 3).

Section 1 : Présentation générale

et les objectifs de la BOA-Sénégal

1-1 : Présentation générale de la BOA

SENEGAL

Bank of Africa - Sénégal, en

abrégé BOA Sénégal est une Société

Anonyme (SA) de droit sénégalais avec Conseil d'Administration,

constituée le 25 Janvier 2001. Elle est immatriculée au Registre

de Commerce et du Crédit Mobilier (RCCM) sous le numéro SN DKR

2001 B 211. Son siège social est situé à Dakar, à

l'Immeuble ELAN, quartier des Almadies -Route de NGOR.

BANK OF AFRICA - SÉNÉGAL est une

référence majeure du secteur bancaire, forte d'une longue

expérience et appuyée par un groupe Panafricain en plein essor.

Notre banque possède une clientèle diversifiée qui trouve

chez nous écoute, expertise et solutions.

BANK OF AFRICA - SÉNÉGAL

(BOA-SÉNÉGAL), ouverte au public en 2001, détient

actuellement un capital de 24 milliards de F CFA. C'est la seule banque

sénégalaise cotée à la Bourse Régionale des

Valeurs Mobilière (BRVM).

-

https://bank-of-africa.net/accueil/a-propos/gouvernance/

:

-

https://www.boasenegal.com/wp-content/uploads/2021/06/29-06-21_E.F_SN-2020.pdf

17

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Comme les 16 autres banques du Groupe BANK OF AFRICA,

BOA-SÉNÉGAL est une Banque commerciale universelle intervenant

sur les marchés détails et financiers qui apportent à sa

clientèle l'expertise d'un groupe puissant et structuré.

BANK OF AFRICA - SENEGAL (BOA-SENEGAL) a évolué

en 2020 dans un contexte de crise sanitaire sans précédent,

conjugué à un environnement concurrentiel vif avec 29

établissements actifs sur le marché Sénégalais.

La Banque conserve son deuxième rang en termes de

réseau bancaire, avec 59 agences dont 30 agences et 2 centres d'affaires

à Dakar et 27 dans les régions.

Les emplois clientèles nets sont en progression de 4,6

% à 279 572 millions de F CFA au 31 décembre 2020.

L'activité de collecte de dépôts de la clientèle

évolue favorablement et affiche une augmentation de 9,0 % à 373

182 millions de F CFA en fin d'exercice 2020, contre 342 477 millions de F CFA

un an plus tôt.

Le Produit Net Bancaire (PNB) est stable à 29 997

millions de F CFA à fin décembre 2020, contre 30 102 millions fin

2019.

BOA-SÉNÉGAL propose une gamme de produits riche et

variée, destinée à couvrir le plus largement possible la

demande de sa clientèle, tant Particuliers qu'entreprises, et notamment

:

· Des crédits adaptés à tous les

événements de la vie,

· Une offre monétique tant privative

qu'internationale,

· Des services d'E-Banking

Source : Rapport financier

BOA-Sénégal 2020

Graphique NO 1 : Evolution des

crédits et des dépôts en Million

|

400 000 350 000 300 000 250 000 200 000 150 000 100

000

50 000

0

|

|

|

|

|

Encours de crédits

Encours de dépôts

|

2019 2020

Source : Rapport annuel de la BOA en avril

2021

18

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Tableau N°1 : Exercice 2020 de

BOA-Sénégal :

|

Eléments

|

Chiffres en millions de FCFA

|

|

Emplois clientèle net

|

279 572

|

|

Collecte de dépôts de la clientèle

|

373 182

|

|

Produit net Bancaire (PNB)

|

29 997

|

Source : Rapport annuel en décembre

2020

1-2 : Les objectifs de la BOA SENEGAL

À travers ses Fondations, le Groupe BANK OF AFRICA

s'engage auprès des populations des pays dans lesquels il est

implanté en Afrique subsaharienne à améliorer les

conditions de vie des plus vulnérables et à contribuer au

développement local. Les actions des Fondations BOA s'inscrivent dans

les domaines de l'Éducation et la Santé. Elles visent en

particulier les objectifs suivants :

Ø Améliorer l'accès aux soins

Ø Permettre aux populations de rester en bonne

santé

Ø Encourager la prévention des maladies et

l'éducation sanitaire

Ø Assister les malades démunis

Ø Améliorer l'accès au savoir et à

la formation

Ø Permettre aux populations marginalisées une

éducation de qualité, orientée vers l'avenir, et dans de

bonnes conditions

Ø Réduire les inégalités entre

les hommes et les femmes en termes d'accès aux soins et à

l'éducation.

Section 2 : Historique et Mission de la BOA

Sénégal

2-1 : Historique de la BOA Sénégal

Nous allons à travers cette partie présenter

l'historique du Groupe BOA ainsi que de la BOA Sénégal, la

répartition du capital de la BOA Sénégal

L'histoire du Groupe Bank of Africa commence au Mali, en

1982, avec la création de la première Bank of Africa, quasiment

sans appui extérieur. Aujourd'hui, le Groupe Bank of Africa est

implanté dans 17 pays.

Né il y a plus de 35 ans au Mali, le Groupe BANK OF

AFRICA compte aujourd'hui environ 6 000 collaborateurs. Les performances sont

au rendez-vous puisque le Groupe présente au 31

19

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Décembre 2020 un total de bilan consolidé de

8,7 milliards d'euros et enregistre à cette date un

bénéfice net consolidé de 112 millions d'euros.

Depuis 2010, le Groupe BANK OF AFRICA est majoritairement

détenu par BMCE Bank (Banque Marocaine du Commerce Extérieur), 3e

banque au Maroc. BMCE Bank apporte un puissant soutien stratégique et

opérationnel au Groupe BANK OF AFRICA, ainsi qu'un accès direct

à des marchés internationaux grâce à sa

présence en Europe et en Asie.

Le Groupe BANK OF AFRICA est aujourd'hui implanté dans

18 pays, dont 8 en Afrique de l'Ouest (Bénin, Burkina Faso, Côte

d'Ivoire, Ghana, Mali, Niger, Togo et Sénégal), 8 en Afrique de

l'Est et dans l'Océan Indien (Burundi, Djibouti, Éthiopie, Kenya,

Madagascar, Ouganda, Rwanda, Tanzanie), en République

Démocratique du Congo, ainsi qu'en France, à travers un

réseau de 17 banques commerciales, 1 société holding, 2

holdings régionales, 2 sociétés d'investissement, 2

filiales d'assistance technique, 2 sociétés de traitement et

d'assistance informatique, et 1 bureau de représentation à

l'Ethiopie.

Tableau N°2 : Répartition du capital

BOA

Actionnaire

|

Pourcentage %

|

BOA West Africa

|

61,74%

|

Actionnaire privés

|

31,55%

|

Autres actionnaires

|

6,71%

|

|

Source : rapport annuel BOA-Sénégal

2020

Graphique NO: 2 Repartition du capital de

2020

BOA west Africa Actionnaire privés Autres actionnaires

31,55

6,71

61,74

Source : rapport annuel BOA-Sénégal

2020

-

https://bank-of-africa.net/accueil/a-propos/gouvernance/

:

-

https://www.boasenegal.com/wp-content/uploads/2021/06/29-06-21_E.F_SN-2020.pdf

20

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

2-2 : Mission de la BOA Sénégal

La mission principale de la BOA Sénégal est

d'offrir des services bancaires de qualité et de proximité aux

Sénégalais. Comme toutes autres banques commerciales, elle a pour

activité la collecte de l'épargne, l'octroi de crédits et

le financement de certains projets.

La Fondation BOA déploie à travers le

Sénégal depuis plusieurs années des actions citoyennes

entrant dans le cadre de la vision du Groupe qui est d'accompagner des secteurs

clés du développement humain. Pour ce faire, la Fondation

identifie et propose des projets dans les domaines social, éducatif ou

médical, en collaboration avec divers acteurs nationaux. En 2014, la

Fondation a soutenu plusieurs projets et associations de développement

communautaire.

Les principaux fondateurs du groupe BOA avaient lors de la

création de la BOA-Sénégal l'ambition de faire d'elle une

banque à renommée nationale et internationale. Elle fait partir

des banques qui investirent le plus souvent dans l'économie du pays.

Sa mission est de proposer les services de concours

bancaires, à court et moyen terme à une clientèle de

petites et moyennes entreprises, du secteur formel ainsi qu'aux grandes

entreprises du secteur industriel et commercial afin de stimuler la croissance

économique qui devrait déboucher sur la réduction de la

pauvreté et du chômage.

Sa mission est donc de combler le vide laissé par la

disparition de certaines banques d'Etat dans les années 80. Grace

à cette vision, certaines missions lui sont assignées :

y' Fournir des prestations bancaires et des services

financiers de tous genres aux personnes physiques et morales ;

y' Contribuer au développement économique et

social des pays de l'UEMOA y' Consolider ses perspectives de croissance et

offrir à sa clientèle les possibilités de

choix garantissant la politique la plus large et la meilleure

qualité des services fournis ; y' Diversifier sa clientèle et ses

activités, montrant qu'elle est en mesure de répondre

aussi bien aux attentes des principales entreprises

qu'à celles du grand public ;

y' Veiller à la cohérence

avec les options stratégiques majeures du groupe, à savoir :

Ø La poursuite d'une croissance interne maximale,

Ø L'atteinte du seuil de rentabilité minimale ;

Ø La recherche systématique du respect des

normes de la charte du Groupe Bank Of Africa.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

21

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

Section3 : Fonctionnement et organisation de la BOA

Sénégal

3-1 : Fonctionnement de la BOA Sénégal

BOA-SENEGAL est un établissement de crédit de

droit Sénégalais agréé par arrêté

n° 7810 MEF-DMC en date du 19 septembre 2001 du Ministre de l'Economie et

des Finances, et sous la supervision prudentielle de la Banque Centrale des

Etats de l'Afrique de l'Ouest (BCEAO). BOA-SENEGAL, en qualité

d'établissement de crédit agréé, est ainsi

habilitée à effectuer toutes opérations de banque.

Dans le but d'assurer une gestion harmonieuse des ressources,

la BOA-Sénégal dispose pour son fonctionnement quatre (4) organes

:

1 : conseil d'administration (CD)

Le conseil d'administration représente collectivement

l'ensemble des actionnaires. Il agit dans

l'intérêt social du Groupe et assure son bon

fonctionnement.

Ses missions sont de définir les orientations

stratégiques, de veiller et d'assurer leur mise en oeuvre dans le

respect des valeurs du Groupe, et de se conformer aux plus hauts standards

internationaux d'éthique et de gestion des risques.

Ses membres sont choisis selon leur expérience, leur

expertise et leur indépendance.

2 : Le comité d'audit et des risques (CAR)

Le comité d'audit et des risques est une instance

émanant du conseil d'administration, dont les prérogatives

concernent aussi bien le Groupe que les filiales et les autres entités

intégrées dans le périmètre de consolidation du

Groupe. Les filiales ont également leurs propres comités d'audit

et des risques.

Le comité d'audit et des risques assiste et conseille

le conseil d'administration en matière de contrôle interne et de

gestion des risques en veillant à :

-L'intégrité et la fiabilité des

états financiers du Groupe et de l'information connexe.

-L'adéquation et l'efficacité de l'ensemble des

contrôles et procédures du Groupe ainsi que de ses systèmes

de contrôle interne.

-L'évaluation de l'auditeur externe du Groupe,

notamment ses compétences, son indépendance et sa nomination.

-La bonne mise en oeuvre du dispositif de gestion des risques

au sein du Groupe ainsi que son adéquation avec la taille du Groupe et

son appétence au risque

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

22

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

-La conformité du Groupe avec les exigences

prévues par les lois et les règlementations, ainsi qu'avec ses

normes d'éthique.

3 : le comité exécutif (CE)

Le comité exécutif du Groupe définit les

objectifs stratégiques dans le cadre des orientations

déterminées par le conseil d'administration et

coordonne leur mise en oeuvre. Il veille au maintien de l'adéquation de

l'organisation avec l'évolution de l'environnement, ainsi qu'à la

définition des responsabilités et délégations de

pouvoir des dirigeants et à leur application. Le comité

exécutif se réunit de façon hebdomadaire et peut convier

certains collaborateurs du Groupe pour exposer des sujets

spécifiques.

4 : Comité de direction

Les Structures Centrales du Groupe, instances dirigeantes

opérationnelles, sont organisées

en 6 pôles, regroupant chacun des Business Unit en

fonction de leurs domaines de compétence. Ces entités

spécialisées sont au nombre de 30 et leurs dirigeants respectifs

membres du comité de direction qui se réunit 1 fois par

semaine.

Le rôle du comité de direction est d'exposer les

grands chantiers en cours nécessitant une prise de décision

particulière : celle-ci, avant d'être définie, est donc

débattue et tous les points de vue sont écoutés.

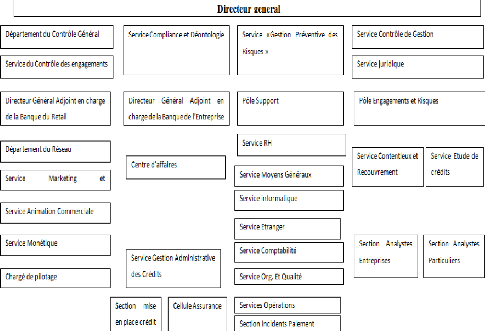

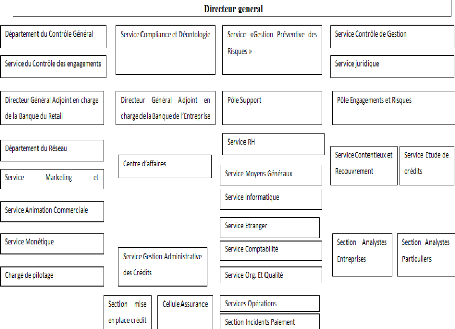

3-2 : Organisation de la BOA Sénégal

Organisation de la BOA Sénégal La BOA

Sénégal est une société anonyme avec Conseil

d'Administration (CA) et une Direction Générale. Nous allons

décrire l'organisation de la structure dans cette sous-section.

Les structures de la BOA-Sénégal sont

constituées des unités présentées dans ce qui suit

:

3.2.1 : Le Conseil d'Administration (CA)

Le Conseil d'Administration de la BOA Sénégal

est composé d'administrateurs désignés

représentants chaque groupe d'actionnaires. Le CA est responsable devant

les actionnaires de la bonne gestion de l'établissement de

crédit.

Le Conseil d'Administration de la BOA-SENEGAL est

composé, à ce jour, de neuf membres dont :

- Monsieur Alioune N'Dour DIOUF, Président du Conseil

d'Administration,

- Monsieur Mohamed Amine BOUABID, Administrateur,

23

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

- Madame Ourèye SAKHO EKLO, Administrateur,

- Monsieur Abdoulaye SEYDI, Administrateur,

- BOA WEST AFRICA, Administrateur représentée par

Monsieur Abderrazzak ZEBDANI,

- BOA GROUP, Administrateur représentée par

Monsieur Abderrazzak ZEBDANI,

- BMCE BANK, Administrateur représentée par

Monsieur Mohamed Amine BOUABID,

- AXA SENEGAL, Administrateur représentée par

Monsieur Alioune DIAGNE,

- SDIH, Administrateur représentée par Monsieur

Mohamed A. SOW.

3.2.2 : La Direction Générale (DG)

La Direction Générale de la BOA

Sénégal est assurée par un Directeur Général

qui doit notamment veiller à gérer la société dans

le respect de l'objet social fixé dans les statuts et de toutes les

dispositions légales qui lui sont applicables. L'activité

clientèle de la banque scindée en deux pôles dont la «

banque de Retail » et la « banque de l'entreprise » avec la

tête de chaque pôle un Directeur Général Adjoint

A la Direction Générale de la BOA

Sénégal sont rattachés plusieurs départements et

services dont nous ferons la description des principaux.

3.2.3 : Le Département de Contrôle

Général (DCG)

Le Département Contrôle Général de

la BOA Sénégal, est directement rattaché à la

Direction Générale et voit ses principales actions

s'étendre à l'ensemble des autres départements de

l'établissement. En effet, la BOA Sénégal par le souci de

se conformer à la réglementation en vigueur a mis en place cette

structure chargée d'assurer le bon fonctionnement du système de

contrôle interne.

Les principales actions dévolues à ce

département sont : de prévenir, d'informer et de corriger les

faiblesses constatées dans les procédures.

3.2.4 : Le service Compliance et Déontologie

(SCD)

Ce service a en charge de veiller à la

conformité de la banque par rapport à la réglementation et

aux procédures internes du groupe BOA. Il traite aussi des aspects

relatifs aux risques de blanchiments de capitaux. Il est en charge du

dispositif de suivi des risques globaux auxquels est exposé

l'établissement.

-

https://bank-of-africa.net/accueil/a-propos/gouvernance/

:

-

https://www.boasenegal.com/wp-content/uploads/2021/06/29-06-21_E.F_SN-2020.pdf

24

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

3.2.5 : Le service contrôle de gestion (SCG)

Ce service a en charge l'analyse et le suivi de

l'activité de la banque au regard du budget et des objectifs de

l'organisation. Grâce à des outils d'analyse budgétaires et

des tableaux de reporting, le contrôle de gestion rend compte

périodiquement à la Direction Générale.

3.2.6 : Le département du réseau (DR)

Ce département s'assure de l'application correcte des

politiques et procédures en matière de crédit et s'occupe

essentiellement de la clientèle « Particulier ». Le

département du réseau est rattaché de façon

hiérarchique à un directeur général adjoint en

charge de la Banque de Retail. La clientèle « Entreprise »

quant à elle est gérée par le Centre d'Affaires qui est

rattaché hiérarchiquement à un directeur

général adjoint en charge de la Banque de l'Entreprise.

3.2.7 : Le pôle support (PS)

Au niveau de ce pôle sont rattachés le service

des ressources humaines, l'informatique, la comptabilité, les moyens

généraux, le service des opérations domestiques, le

service Etranger, le service des moyens généraux, et le service

gestion des incidents de paiements. Nous décrirons les principales

attributions du service comptabilité, du service des opérations

domestiques et du service gestion des incidents de paiements.

3.2.8 : Le service Opérations domestiques (SOD)

Ce service s'assure du traitement quotidien des

opérations de virement et prélèvement locales ainsi que

des remises de chèques en compensation.

3.2.9 : Le service comptable (SC)

Le service a en charge le bon respect des procédures et

principes comptables réglementaires adoptées par la Direction

Générale. Il est responsable de la centralisation de toutes les

opérations comptables, de la comptabilisation des écritures de

régularisation, du suivi réglementaire ainsi que la production

des états financiers périodiques et de synthèse.

3.2.10 : La section gestion des incidents de paiement

(SGIP)

Ce service a en charge de déclarer les incidents de

paiement via la plateforme de la BCEAO et d'établir les lettres

d'avertissement ou d'injonction aux clients en infraction.

-

https://bank-of-africa.net/accueil/a-propos/gouvernance/

:

-

https://www.boasenegal.com/wp-content/uploads/2021/06/29-06-21_E.F_SN-2020.pd

-Mémoire De Mlle Agne Néné El Fecky

Evaluation Du Processus D'octroi De Crédit Bancaire Aux Particuliers Et

Leur Système De Recouvrement : Cas De La Bank Of Africa (Cesac)

-Rapport Annuel De La Boa-Sénégal De

Décembre 2020,83 Pages

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

25

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

3.2.11 : Direction des Risques (DR)

Elle prend en charge les questions ayant rapport aux

financements et aux engagements de la banque. Elle s'occupe du :

-Département Etudes : Ce département s'occupe de

l'étude des demandes de crédits et de leur mise en place ;

-Département Réalisation Crédit :

chargé de la mise en place des plans de financement aux particuliers et

aux entreprises et de l'analyse des risques liés aux crédits.

-Département Contrôle des Engagements :

chargé du contrôle et du suivi des crédits

octroyés.

En ce qui concerne les directions opérationnelles, nous

avons la direction de l'exploitation et la direction des opérations.

3.2.12 : La Direction des Ressources humaines (DRH)

Elle s'implique dans la gestion administrative du personnel,

la mise sur pied des procédures de recrutement et le suivi des

différents plans relatifs au personnel (carrière, formation,

promotion et redéploiement).

Section 4 : Les produits et services offerts par la BOA

4-1 : Crédits bancaires

BOA-Sénégal propose une gamme de produits riche

et variée, destinée à répondre efficacement aux

besoins de sa clientèle, Particuliers et Entreprises.

Il y a des moments dans la vie où l'on a besoin de

disposer d'une somme d'argent supplémentaire pour réaliser un

projet, faire face à un imprévu ou saisir une opportunité.

C'est dans ce cas que la BOA propose des crédits à court, long et

moyen terme. Découvrez les solutions de BANK OF AFRICA.

4-1.1. Particuliers

-Prêt tous a l'école :

La rentrée scolaire est souvent une période de

stress. BANK OF AFRICA propose une

solution de prêt accessible, et la rentrée scolaire

devient plus sereine pour vous et vos enfants. Ce sont des prêts qui

permettent aux salariés du secteur public ou privé et les

retraités bénéficiant d'une pension

régulière d'assurer la scolarité de leurs enfants. Le

demandeur de crédit doit disposer d'un revenu permanent

régulièrement domicilié sur son compte de chèque

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

26

Thème : La Gestion du Risque de

Crédit Accordé aux Particuliers : Cas de la

Boa-Sénégal

dans une agence de la BOA-Sénégal. Le montant du

crédit dépend du revenu permanent domicilié dans les

livres de la banque. Le Prêt « Tous à l'École »

vous permet d'étaler sur 10 mois maximum les dépenses

liées à la scolarité de vos enfants.

-Crédit fonctionnaires :

Vous êtes fonctionnaire et vous souhaitez acheter un

bien de consommation ou un bien

immobilier, BANK OF AFRICA vous propose la solution avec son

offre CREDITS FONCTIONNAIRES.

L'offre Crédits Fonctionnaires vous permet de financer

l'achat de biens de consommation, d'un logement ou d'un terrain pour construire

à des taux préférentiels.

-Prêt ma Maison :

Pour réaliser votre rêve de devenir

propriétaire, il faut une banque qui vous soutienne et vous

accompagne BANK OF AFRICA peut vous aider à

acquérir votre logement.

Prêt pour l'acquisition ou la construction d'un bien

immobilier à titre de logement principal dans le moyen ou long terme

avec des remboursables mensuellement. La durée de remboursement peut

atteindre 20 ans maximum

Taux d'intérêt fixe pendant toute la durée

du prêt

Le montant du prêt est déterminé selon la

quotité cessible du client.

-Prêt ma voiture :

Le PRÊT MA VOITURE de BANK OF AFRICA vous permet

d'acquérir le véhicule qui

convient à vos besoins.

Le Prêt Ma Voiture (Neuve & Occasion) ça vous

permet d'obtenir un prêt sur une durée pouvant aller

jusqu'à 5 ans, il est destiné à financer l'acquisition

d'un véhicule neuf de tourisme, d'un véhicule utilitaire

léger ou d'un pick up

Le taux d'intérêt est négociable selon le

niveau d'apport personnel et la durée du prêt.

-Prêt équipement :

Un prêt à taux attractif qui vous permet de

financer simplement et rapidement l'achat d'un

bien comme une voiture, un ordinateur ou autre

équipement.

C'est un prêt qui vous permet de financer l'achat de

biens de consommation ou d'équipements avec un taux

d'intérêt fixe durant toute la période du prêt.

Le montant du prêt est déterminé selon la

capacité du client.

-Prêt consommation :

Le Prêt à la Consommation est un prêt

à court et moyen terme pouvant aller jusqu'à 5 ans, il

est destiné à financer l'achat de biens de

consommation, d'équipements ou de services il est accordé en

fonction de la quotité cessible et de la capacité de

remboursement.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

27

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

-Découvert :

En cas de situation financière momentanément

tendue, BANK OF AFRICA peut vous

autoriser à avoir votre compte bancaire en position

débitrice, c'est le crédit octroyé par la banque pour une

courte durée. L'autorisation de découvert vous permet de faire

face à une dépense imprévue, ou une situation

financière momentanément difficile. Le montant de votre

autorisation de découvert est déterminé en fonction de

votre capacité de remboursement.

-Prêt tous en fête :

Ce sont des prêts qui permettent aux salariés du

secteur privé et les fonctionnaires ayant leur

compte domicilié à la BOA-Sénégal

depuis un mois de subvenir aux dépenses occasionnées par un

évènement familial.

4-1.2. Professionnels

Toutes les entreprises peuvent faire une demande de

crédit.

Toutes les entreprises éprouvent à un moment

donné des besoins en financement pour développer leur fonds de

commerce, acquérir du matériel, se diversifier, faire face

à une situation urgente ou imprévue.

C'est pourquoi, BANK OF AFRICA accompagne la vie des

entreprises avec de multiples solutions de financements.

-Le crédit d'investissement :

Vous permettez de financer des dépenses d'investissement

relatif à la création, extension ou

modernisation des équipements d'une entreprise.

-Le Crédit de Campagne :

C'est un crédit qui s'adresse aux entreprises dont

l'activité est saisonnière ou cyclique.

Ce crédit permet de faire face aux besoins en

trésorerie en attendant la période des ventes.

-La Facilité de Caisse :

Constitue un complément de financement après

utilisation des autres lignes de crédits

affectés, son montant représente

généralement un mois du chiffre d'affaires (selon secteur et

activités)

L'autorisation est valable pour une année, susceptible

d'être renouvelée.

Le Découvert est un apport de trésorerie rapidement

activable et renouvelable.

-Avance sur Marché :

Avance de liquidité pour financer la constitution de

stocks de marchandises, matières

premières ou produits finis.

La durée du prêt est liée à

l'écoulement du stock (sans excéder un an

généralement).

-

https://bank-of-africa.net/accueil/a-propos/gouvernance/

:

-

https://www.boasenegal.com/wp-content/uploads/2021/06/29-06-21_E.F_SN-2020.pdf

28

Thème : La Gestion du Risque de

Crédit Accordé aux Particuliers : Cas de la

Boa-Sénégal

-Escompte :

L'escompte papier commercial s'adresse aux entreprises qui

accordent des délais de paiement

à leurs clients par effet de commerce

L'escompte permet d'obtenir le paiement immédiat sans

attendre la date d'échéance de la facture.

Il vous suffit de remettre le ou les effets dont

l'échéance est supérieure d'au moins 10 jours à la

date de remise.

Vous êtes crédité en compte du montant de

vos effets dès leur remise.

-Avance sur Dépôt à terme

(DAT):

Vous pouvez faire face à une dépense

imprévue en demandant une avance sur un Dépôt à

Terme (DAT) auquel vous avez souscrit chez BANK OF AFRICA.

-La caution :

La caution est un crédit par signature, qui engage la

banque à s'exécuter en cas de défaillance

de son client. BANK OF AFRICA apporte son aide à sa

clientèle d'entreprises en signant différents types de caution

pour garantir ou favoriser leurs activités.

-Le Prêt ou Crédit Collectif :

C'est un prêt à court terme permettant à

une entreprise de faire face à un besoin de trésorerie.

Il permet, entre autres, de prendre en charge des aspects

sociaux de son personnel (fêtes, rentrée scolaire et autres

événements, avances sur salaire, ...).

C'est un crédit à court terme d'une durée

maximale de 10 mois, assorti d'un taux d'intérêt avantageux.

4-2 : Les comptes

Conçus pour répondre aux besoins

spécifiques de tous nos clients, les comptes BOA sont disponibles en

plusieurs versions :

-Compte Chèque : C'est un compte

à vue pouvant bénéficier d'un chéquier ou d'une

carte de retrait. C'est un compte disponible à tout moment sur lequel

les mouvements se font par caisse, par virement, par chèque, effet ou

carte bancaire.

-Compte Courant : Pour toute personne

physique ou morale exerçant une activité commerciale,

industrielle, ou une profession libérale

Permet d'effectuer des transactions commerciales en toute

sécurité

Accompagnement tout au long de la vie de l'entreprise.

Présenté par Serigne Ibnou LO master en

finance-banque- assurance IPD 2020-2021

29

Thème : La Gestion du Risque de Crédit

Accordé aux Particuliers : Cas de la

Boa-Sénégal

-Compte Devises : Le compte en devises

garantit la gestion de vos opérations avec l'étranger en devises,

au débit et au crédit, en évitant le risque de change.

-Compte Elite : Le Compte ÉPARGNE

ÉLITE de BANK OF AFRICA est destiné à une clientèle

disposant d'importants revenus. Il permet de constituer en toute

sécurité une épargne revalorisée à un taux

attractif. Compte rémunéré à un taux

préférentiel de 4,5% an sans frais de tenue de compte, ni

commissions.

-Compte Epargne : Pour réaliser un

projet, faire face à l'imprévu, ou tout simplement mettre votre

argent à l'abri, le Compte épargne Classique est un excellent

choix, performant et sans contrainte. Votre argent est

rémunéré à 3,5 % par an, Sans frais de tenue de