III.3.3.4. FREQUENCE DE

REPONDANTS PAR SOURCE D'INFORMATION

Il est à signaler que tous les repondants connaissent

du moins, chacun à sa manière, qu'il existe une monnaie

electronique par telephonie mobile. Ainsi notre analyse s'étendra non

seulement à ceux qui font usage du mobile money mais plutôt

à tous les 100 repondants.

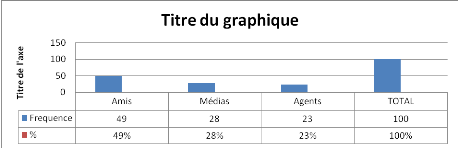

FIGURE 24. FREQUENCE DE REPONDANTS PAR SOURCE D'INFORMATION

Il se dégage se qui suit :

· 49 répondants, plus près de la

moitié, soit 49% ont pris connaissance du mobile money par la voie

d'amis.

· Tandis que 28 répondants soit 28% ont

été informés par le medias.

· Puis 23 répondants soit 23% quant à eux

en étaient au courant par les agents ambulants de la

téléphonie mobile.

Il se révèle que les bouches à oreilles

jouent un rôle prépondérant dans la publicité,

gratuite bien entendue, de certains produits marchands.

III.3.3.5. Frequence de

repondants par preference de courroi de transmission

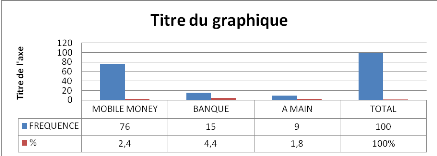

FIGURE 25. Frequence de repondants par preference de

courroi de transmission

Nos repondants ont émis dans la proportion

suivante :

· 76 répondants soit 76% aiment, en cas de

transmission d'argent, le faire par le mobile money.

· 15 répondants soit 13%, eux, envisagent la

banque.

· 9 demeurent dans la logique de main à main

c'est-à-dire par l'entremise d'une personne digne de confiance.

III.3. DISCUSSION SUR LE CHOIX

DE MOYEN DE TRANSMISSION, D'EPARGNE

Notre questionnaire en son dernier point évoque le

mobile de choix de chaque utilisateur de mobile money. Il se degage que la

tendance des repondants est complexe. Il devient alors impérieux de nous

representer en illustration face à face de nos derniers pour une

discussion. L'element clé de la question est celle de savoir pourquoi

tel ou tel repondant opte t'il de garder et/ou transmettre son argent en terme

d'epargne soit en banque et/ou dans une cooperarative, soit dans son compte

mobile money ou garder sur devers lui c'est-à-dire à domicile.

En d'autre terme, ressortir les avantages et les desavantages,

quant aux repondants, de nos trois moyens d'epargne et transmission pour

l'atteinte de l'objectif.

La ville de Kenge et ses environs a connu

plusieurs moyens d'épargne et de transmission d'argent notamment la

carte BWAKISA, les agences phoniques de transfert, les envois main à

main, la thésaurisation (garde d'espèce à domicile), les

coopératives d'épargne et des crédits, la banque, etc.

Tous ces moyens ne sont pas exemptent des critiques

c'est-à-dire, des points forts et faibles en terme de risque. A ces

moyens s'ajoute la téléphonie mobile avec son mobile money.

La discussion qui ressort de la dernière question de

notre questionnaire quant au choix des répondants

considérés comme membres du groupe de discussion sur le choix de

l'un ou de l'autre moyen d'épargne et de transmission débouche

à cette partie de notre travail.

Une forme courante d'épargne en RDC est la carte

Bwakisa : l'utilisateur remet l'argent à un commerçant ou chef

d'entreprise qui marque le « dépôt » sur une carte.

L'épargnant peut ensuite aller chez le commerçant, montrer sa

carte et « retirer » l'argent lorsqu'il en a besoin, bien que cet

argent ne rapporte aucun intérêt mais plutôt les frais de

tenue de compte soit, une mise journalière, peu importe le nombre de

dépôts réalisés au courant de la période.

Néanmoins, les répondants ont unanimement

affirmé que plusieurs des commerçants tenanciers du

trésor, en dépit de leurs influences commerciales qui marquent la

confiance des déposants ont finis par s'évaporer dans l'ozone

laissant déséouvrés les épargnants.

Les participants aux groupes de discussion se heurtent

à des soucis supplémentaires pour conserver leur argent en banque

en raison de l'instabilité politique et sécuritaire. Ils

déclarent qu'en cas d'éruption de violence les obligeant à

fuir, l'argent qu'ils auraient sur un compte bancaire serait bloqué et

ils n'auraient aucun moyen de le retirer. Dans ce contexte, conserver de

l'argent sur un portemonnaie mobile pourrait constituer une alternative

sûre et facilement transportable.

De nombreux répondants font état d'une

méfiance prononcée à l'égard des banques

après avoir fait recours aux années 80 et 90 pour avoir perdu de

l'argent, époque à laquelle un certain nombre de banques avaient

fait faillite sans remboursement des dépôts, pour n'est pas

oublier les récents évènement de la BIAC.

Tout acte financier faisant un lucre et non la perte, il

s'avère que le système bancaire fait toujours recourir à

des coûts notamment le déplacement, le temps de file d'attente,

les frais de tenue de compte, etc.

En plus des banques, les répondants épargnent

chez eux ou auprès de groupements d'épargne informels. Les

épargnants ne se montrent pas non plus satisfaits de ces options.

Certains participants aux groupes de discussion se plaignent d'avoir perdu de

l'argent dans le cadre de groupements coopératifs d'épargne,

lorsque d'autres membres n'avaient pas participé comme ils

étaient censés le faire. D'autres indiquent que des

commerçants offrant des cartes bwakisa ont disparu avec l'argent. La

plupart des participants disent préférer ne plus utiliser ce

genre de méthodes informelles. Ceux qui conservent leur épargne

chez eux déclarent procéder ainsi principalement à cause

de mauvaises expériences à la fois avec les banques formelles et

avec les modes d'épargne informels tels que les groupements

d'épargne. Ils conservent leur épargne chez eux tout en ayant

conscience des dangers, citant les cambrioleurs, le feu et la tentation de

dépenser comme autant de menaces pesant sur leurs économies.

Compte-tenu des problèmes entourant l'ensemble des méthodes

d'épargne disponibles à Kenge et l'absence d'alternatives, les

opérateurs d'argent mobile pourraient envisager de commercialiser

l'argent mobile comme une manière sûre et sécurisée

de conserver de l'argent. Même s'il est peu probable que

l'épargne puisse constituer un point d'entrée pour les clients,

il peut exister dans le temps une proposition de valeur pour cette utilisation

de l'argent mobile en tant qu'alternative aux options formelles ou informelles

qui existent à l'heure actuelles.

La mise en place d'un partenariat avec

l'Étatet l'accès au système de versement des

salaires des fonctionnaires permettrait aux opérateurs d'argent mobile

de toucher une large base de clientèle recevant

régulièrement des versements.

Notre mental fait recours aux années 2012 - 2013, quand

Airtel money avait pris en charge la paie des enseignants. Une fois le compte

de l'agent alimenté, il serait prêt d'en faire usage sans trop

d'histoire du genre tracasserie créancière, déplacement

à plus de kilomètres avec ses conséquences

professionnelles, pour ne citer que ceux-ci.

De la même manière, en offrant un service rapide

et fiable de paiement de salaires, et en capitalisant sur la

sécurité relative de l'argent mobile par rapport à

l'argent liquide, les opérateurs pourraient toucher un important

auditoire captif. Toutefois, au cours des groupes de discussion, les

participants se sont montrés inquiets des frais qu'ils auraient à

payer sur l'utilisation de l'argent mobile pour percevoir leur salaire. Les

opérateurs devront fournir une proposition de valeur claire et un solide

cas d'utilisation pour l'argent mobile s'ils veulent arriver à

convaincre les utilisateurs potentiels de payer pour la fiabilité du

versement des salaires par voie numérique.

Le paiement de factures

L'argent mobile pourrait trouver un bon accueil auprès

des clients en offrant le paiement de factures comme mode d'introduction

initiale du service. Un pourcentage important de répondants

déclare vouloir payer des factures de services publics, et les options

de paiement actuelles sont limitées, avec quasiment toutes les personnes

interrogées payant leurs factures en espèces aux guichets des

institutions concernées. L'argent mobile offrirait un mode de paiement

à la fois plus rapide et plus sûr que d'amener de l'argent liquide

aux bureaux des prestataires..

La plupart des répondants, participants aux groupes de

discussions déclarent envoyer de l'argent soit une fois ou plus par

mois. L'ensemble de ces données présente un tableau attrayant

du potentiel commercial de l'envoi, de la réception et de

l'épargne d'argent. Si l'on ne regarde que la demande, l'argent mobile

semble pouvoir offrir à plus long terme un moyen rapide et sûr de

répondre aux besoins de transferts à Kenge et ses environs.

Toutefois, aussi attractif qu'il soit du point de vue de la demande, ce

marché compte également un réseau sophistiqué qui

répond aux besoins des clients dans le domaine d'envoi, de

réception et d'épargne.

Nous savons la monnaie electronique, du role qu'il joue face

à celui que jourait la banque dans ses attributions regaliennes

c'est-à-dire comme mode d'epargne, de transmission d'argent et de

sécurisation.

Il est aussi à noter que la monnaie electronique par le

mobile money rend son usager plus indépendant et sécurisé

quant à la gestion de son portefeuille dans la logique où il

opére librement le choix du lieu et moment du retrait de ses

épèces sans trop attirer l'attention du public. La queue

obligatoire qui s'impose chez le banquier est completement exclue.

Compte-tenu de l'importance de la base d'utilisateurs

potentielle et de la faible pénétration des services financiers,

la République démocratique du Congo (RDC) en

générale et la ville de Kenge en particulier semblent offrir une

opportunité commerciale significative pour l'argent mobile.

CONCLUSION.

Cette banque tant pronée a ses limitent dans son

expension dans tous les coins du pays en générale et de la

Province du Kwango plus particulierement la ville de Kenge et ses environs.

Ensuite, les exigences des contre-parties financieres des

services, notamment les frais de tenue de compte et de transfert, que peut

rendre la banque ne sont pas adaptées à toutes les couches

sociales.

Ainsi le mobile money apporter des solutions aux lacunes de la

banque pour cette catégorie de gens.

|