|

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEIMENT SUPERIEUR, UNIVERSITAIRE ET

RECHERCHES

SCIENTIFIQUE

« ESURS »

INSTITUT SUPERIEUR DE COMMERCEDEGOMA

ISC-GOMA

B.P. 67 GOMA

INCIDENCE DES REFORMES TARIFAIRES DES IMPORTATIONS SUR LES

RECETTES

GLOBALES DANS UNE ENTREPRISE PUBLIQUE, Cas de l'OCC/Goma de 2007

à 2011.

Par BAYOLI KIESA Serge

Mémoire présenté et défendu en vue de

l'obtention du diplôme de licence en sciences commerciales et

financières.

Option :

Comptabilité

Directeur : CT KYAKIMWA MULERE

Encadreur : Ass2 DIANE MAJUNE

Année

Académique : 2013-

2014

i

EPIGRAPHE

«Il me semble que ce qui est requis est un sain

équilibre entre deux tendances: celle qui nous pousse à scruter

de manière inlassablement sceptique toutes les hypothèses qui

nous sont soumises et celle qui nous invite à garder une grande

ouverture aux idées nouvelles. Si vous n'êtes que sceptique,

aucune idée nouvelle ne parvient jusqu'à vous; vous n'apprenez

jamais quoi que ce soit de nouveau; vous devenez une détestable personne

convaincue que la sottise règne sur le monde -- et, bien entendu, bien

des faits sont là pour vous donner raison. D'un autre côté,

si vous êtes ouvert jusqu'à la crédulité et n'avez

pas même une once de scepticisme en vous, alors vous n'êtes

même plus capable de distinguer entre les idées utiles et celles

qui n'ont aucun intérêt. Si toutes les idées ont la

même validité, vous êtes perdu: car alors, aucune

idée n'a plus de valeur»1

Carl Sagan

1 Carl SAGAN , The Demon Haunted World: Science as a

Candle in the Dark, Ballantine Books, New York, 1996, P.13.

ii

DEDICACE

A mon père BAYOLI pour les sacrifices consentis et

à ma mère Georgette KITOKA qui s'est débattue sans

relâche ;

A mes soeurs DIVINE BAYOLI, ALINE BAYOLI, ANGEL BAYOLI et

à mon frère GEORGE BAYOLI pour l'inoubliable hospitalité

dont nous avons bénéficié ;

A toute personne qui aurait contribué tant moralement que

matériellement, à ma formation académique à la

personne de MOSES KITOKA MUNTU MWAMBA Edouard, ITONGWA KITOKA,...

Je vous dédie ce travail

BAYOLI KIESA SERGE

iii

REMERCIEMENTS

La réalisation de cette oeuvre scientifique est le

fruit des apports scientifiques issus de plusieurs personnes digne de

gratitude.

Un mot pour exprimer notre profonde reconnaissance

s'avère nécessaire d'être présenté.

De prime abord, nos remerciements s'adressent à

l'assistant2 Emmanuel MUDEKEREZA MUBALAMA, qui malgré ses innombrables

occupations a accepté de bon coeur la direction de ce travail.

Que les autorités académiques et corps

professoral de l'Institut Supérieur de Commerce de Goma en

général et ceux de l'option comptabilité en particulier

trouvent ici l'expression de notre reconnaissance pour la qualité de

l'enseignement mise en notre portée.

D'une manière spéciale nos remerciements

s'adressent à nos parents Joseph BAYOLI et Georgette KITOKA pour leur

soutient tant moral, matériel que financier pendant tous les jours de

notre vie.

Nous exprimons nos vifs sentiments de gratitude à tous

nos frères et soeurs : George B, DIVINE B, LINDA B, ALINE B, DANIEL

BAYOLI, DINA BAYOLI, LYLY B, MAMYSA B, KIZA B, PECO B, SAMY B, NEEMA WABATINGA,

FABRICE W, BAHATI W, MWAYUMA W, RAISA W, CHANCE KALENGA, ELISEE W.

Nous remercions PRUDENCE Kadjemba, MARCELLE RUTAL, FRANCK

BELA, Couple MAXIME, ELVIS B, EDWIGE NDAYISABA, CHRISTIAN M, Couple George

YEMBO et toute la communauté Néo catéchumènes de la

paroisse Saint Esprit.

Nous remercions également nos oncles et tente MOSES

KITOKA, Couple JACQUE KITOKA, Couple DARIUS, Maman GERMAINE et toute sa

famille, Maman FINA et toute sa famille.

Nous serons ingrat de terminer cette page sans penser aux amis

et camarades qui n'ont pas cessé de nous soutenir, nous pensons

notamment à MUNTU EDOUARD, JACK MBULA, THIERY KASEREKA PA, NGABO MAS,

PAUL, LEVIS B, JIMY MUHIMA, AKABISENGE KASONGO et tous les membres de TGL.

A tous ceux qui nous ont aidés de près ou de

loin, nous leur adressons nos sincères remerciements et que tous ceux

dont les noms ne sont pas repris ci-haut trouvent à travers cette phrase

nos sincères remerciements.

BAYOLI KESA SERGE

iv

SIGLES ET ABREVIATIONS

AFDL : Alliance des Forces Démocratiques pour la

Libération du Congo

ARSO : Organisation Régionale Africaine de la

Normalisation

CA: Chiffe d'Affaires

CEI : Commission Electrotechnique Internationale

CIF : Cost Insurance and freight

CTC: Congo Tobacco Company

DGI : Direction Générale des Impôts

DGRAD : Direction Générale des Recettes

Administratives, Domaniales et de

Participation

DIRNOKI: Direction provinciale du Nord-Kivu

Ed : Edition

FOB : Free On Board

GECAMINE : Générale des Carrières des

Mines

ISC : Institut Supérieur de Commerce

ISO : Organisation Internationale de Normalisation

OCC: Office Congolais de Contrôle

OFIDA : Office des Douanes et Accises

Op. Cit: Opere citato

OZAC: Office Zaïrois de Contrôle

RDC: République Démocratique du Congo

REGIDESO : Régie de Distribution d'Eau Potable

SCS : Société Congolaise de Surveillance

SGS: Société Générale Suisse

SNEL : Société Nationale d'Electricité

SZS : Société Zaïroise de Surveillance

TFC: Travail de Fin de Cycle

TGL : Tazama Grand lacs

1

INTRODUCTION

0.1. ETAT DE LA QUESTION

Etant donné que toute recherche scientifique doit

être élaborée en suivant une certaine norme scientifique,

l'une de ces normes est le choix d'un sujet de recherche.

Ainsi, « L'INCIDENCE DE LA REFORME TARIFAIRE DES

IMPORTATIONS SUR LES RECETTES GLOBALES D'UNE ENTREPRISE PUBLIQUES ». CAS

DE L'OCC, DIRNOKI/GOMA 2007-2011 » est le sujet dans lequel s'inscrit la

présente étude.

Néanmoins, signalons, qu'avant nous plusieurs

chercheurs ont déjà exploité plusieurs sujets qui tournent

autour de l'OCC en général.

Nous nous proposons certaines de leurs idées

Monsieur Jackson MBULA BATUKENAYE dans son travail de fin de

cycle relatif à la capacité de maximisation des recettes par un

établissement public, cas de l'OCC/Goma s'est préoccupé de

savoir comment l'OCC réalise des recettes tout en cherchant le poste qui

produit plus sur l'ensemble des recettes réalisée et

l'élément générateur des recettes le plus

performent de la DIRNOKI.

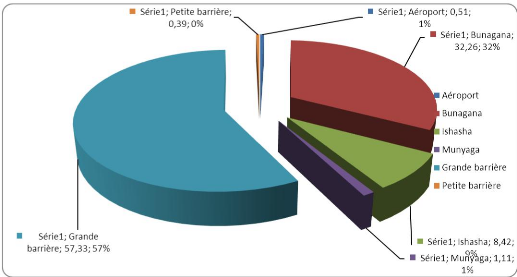

Après ses études, il a réalisé que

sur l'ensemble des recettes, la Grande barrière a produit 49,5%, ainsi

il occupe la première position et que sur l'ensemble des

éléments générateurs des recettes, les importations

ont été très performantes avec un taux d'exécution

de 124%.2

Mme TANYANGEKE SHUNGU Mathilde à travers son travail de

fin cycle relatif à l'incidence des reformes tarifaires sur les recettes

de l'office congolais de contrôle cas de poste de BUNAGANA voulais savoir

comment se fait la tarification au sein de l'Entreprise précité

et connaitre l'impact de la modernisation du système tarifaire sur les

recettes

Elle a abouti aux résultats selon lesquels l'incidence

remarquable sur les recettes de l'OCC est exclusivement due aux reformes

tarifaires mais aussi à l'augmentation des importations.3

2 J.MBULA BATUKENAYE

capacité de maximisation des recettes par un établissement

public. Cas de l'OCC/Goma. TFC inédit, ISC/Goma 2009-2010

3 M.TANYANGE SHUNGU, Analyse de

l'incidence de la reforme tarifaire sur les recettes d'une Entreprise publique

(cas de l'Office Congolais de Contrôle, poste de Bunagana), TFC

inédit, ISC/Goma 2005-2006

2

02. PROBLEMATIQUE

Les aspects économiques touchent plusieurs domaines de

la vie humaine. Le tiers monde s'est vu pendant plusieurs décennies

pousser à exporter ses matières premières en vue de

trouver des moyens de survie.

Malheureusement, plus les pays concernés envoient leurs

matières premières, plus ils ont besoin des produits

manufacturés.

Ainsi, ils sont obligés d'importés plus qu'ils

n'exportent et en conséquence leur dépendance vis-à-vis de

l'extérieur ne fait qu'accroitre, d'où une économie

extravertie.

Or, dans toute économie moderne, il faut une

maximisation des recettes à l'entrée tout comme à la

sortie des marchandises.

L'importation et l'exportation sont donc des outils essentiels

pour une croissance économique d'un pays car elles ont pour effet de

déclencher la croissance économique d'un pays. Notre pays ne

s'écarte pas de cette réalité. Il réalise des gros

revenus dans ce secteur de vie économique travers l'OCC.

Il faut aussi dire que, les opérateurs

économiques qui importent et exportent régulièrement les

produits et marchandises sont une catégorie des personnes très

importantes dans ce secteur.

Ils entrent en contact avec l'OCC à chaque coup de

leurs opérations étant donné que c'est ce dernier qui

contrôle toute entrée et sortie des marchandises.

La politique de l'OCC dans ce secteur est menée au

moyen des tarifs qui reprennent les sommes que doivent payer les importateurs

et les exportateurs.

Cependant, en examinant le système tarifaire de l'OCC

au cours d'une certaine période, nous avons relevé une certaine

instabilité qui ne nous a pas laissé insensible.

Face à ce problème, il nous a été

indispensable de nous poser les questions suivantes

1. Quelle est l'incidence de la reforme tarifaire des

importations sur les recettes globales à l'OCC ?

2. Sur l'ensemble des recettes produites par les

importations, quel a été le post qui a produit plus des recettes

?

3

0.3. HYPOTHESE DU TRAVAIL

D'une part M.GRAWITZ défini l'hypothèse comme

étant une réponse provisoire à la question

posée4, d'autre part R.GHIGLIONE et B.MALTON la

définissent comme une proposition relative à l'application de

phénomènes admise provisoirement avant d'être soumis au

contrôle de l'expérience5.

Au regard des questions posées ci-haut, nous avons

formulé les hypothèses suivantes :

1. La reforme tarifaire aurait une incidence positive qui va

au-delà de 2% sur les recettes globales.

Nous supposons que la Grande barrière serait le

poste le plus productif. 0.4. CHOIX ET INTERET DU SUJET

Vu l'impotence des Entreprises publiques dans leur

capacité contributive au revenu national du pays. Notre étude

s'est intéressé à l'aspect financier d'une part afin que

les autorités de cette Entreprise publique voire du pays puissent

envisager les mécanismes pour une amélioration futur du climat

des affaires dans ce secteur une fois les résultats de cette

réforme aboutissent au néant et d'autre part les chercheurs

pourront trouver un outil de base sur lequel fondé leurs

études.

Les analyses méthodiques des données

récoltées sur le terrain, pourront nous permettre d'envisager les

mécanismes pour une amélioration future au cas où il

s'avérait que le service ne fonctionne pas normalement.

0.5. METHODOLOGIE DU TRAVAIL

Tout travail qui se veut scientifique doit respecter une

certaine réglementation ou une démarche logique. Cet ordre

logique fait allusion à la méthode et technique sans lesquelles

la recherche est vouée à l'échec.

05.1 Méthode

Une méthode est une procédure qui consiste

à observer les phénomènes, à tirer des

hypothèses et à vérifier les conséquences de ces

hypothèses par expérimentation scientifique.6

Une méthode est aussi une démarche rationnelle

de l'esprit pour arriver à la connaissance ou à la

démonstration d'une vérité.

Pour bien mener notre étude, nous avons fait recours

à la méthode analytique et la méthode statistique. La

méthode analytique nous a permis d'interpréter et analyser

4 M.GRAWITS, lexique des sciences sociales, éd.

Dalloz, Paris, 1971,P.55

5 GHIGLIONE et B.MALTON, cité par le prof

KISANGANI

6 Le robert illustré, éd. Le robert,

Paris 2002, P. 649

4

séparément les éléments à

l'étude et nous avons utilisé la méthode statistique pour

analyser les résultats chiffrés de notre étude et les

interpréter sous forme des tableaux et des figures.

05.2 Technique

Une technique est un ensemble des procédés et

des méthodes utilisées dans un art ou dans une science à

la recherche d'un résultat.7

En effet, une recherche est un procédé

opératoire rigoureux, bien défini, transmissible, susceptible

d'être appliqué à nouveau dans les mêmes conditions

adaptées au genre de problème et de phénomène en

cause.8

Ainsi, plusieurs approches peuvent être

utilisées, mais nous avons opté d'abord pour la technique

documentaire, qui n'est autre qu'une exploitation des documents visuels,

sonores ou audio-visuels en vue d'y puiser les renseignements

nécessaires relatifs à l'étude et ensuite la technique

d'entretien nous a permis de récolter les informations verbales

complémentaires non signées dans les documents mais relatives

à notre étude.

0.6. DELIMITATION DU SUJET

Pour élaborer notre thème, nous l'avons

délimité aussi bien dans le temps que dans l'espace.

O.6.1 Dans le temps

Ce travail porte sur la tarification des produits

importés et couvre la période allant de 2007 à 2011.

Cette période a été choisie car il a

été remarqué une modification dans le système de

tarification à l'OCC.

Ainsi, nous nous sommes décidés de faire une

étude approfondie sur l'instabilité qui plane à travers

les variations tarifaires.

0.6.2 Dans l'espace

Ce travail est centré sur l'OCC, DIRNOKI/Goma, ce

dernier nous servira donc de cadre d'étude pour concrétiser ce

travail.

0.7. DIFICULTES RECONTRES

Comme on peut l'imaginer, ce travail a été

confronté à des difficultés de plusieurs ordres, notamment

l'accès difficile aux données utilisées et celles

liées aux moyens financiers.

7 J.MBULA BATUKENAYE op cit

8 Le robert illustré, éd. Le robert,

Paris 2002, p.649

5

Toutefois, grâce à notre patience et courage nous

avons obtenu quelques éléments essentiels à notre

travail.

0.8. SUBDIVISION DU TRAVAIL

Hors mi l'introduction et la conclusion générales,

notre travail s'étend sur trois chapitres.

Le premier porte sur les généralités sur les

recettes.

Le second cadre avec la présentation de l'OCC.

Le troisième porte sur l'incidence des reformes tarifaires

des importations sur les recettes globales de l'OCC.

6

CHAPITRE I : GENERALITES

Dans ce chapitre, il est question de brosser les

différents concepts clés de notre sujet pour permettre une

compréhension aisée à tout lecteur du présent

travail.

Ainsi, il est question de comprendre les contenus sur :

reforme, tarif, recettes d'une part et d'autre part l'entreprise publique,

service public et en fin des notions sur l'importation.

I.1 DE LA REFORME DE LA TARIFICATION

Ces quelques concepts nous seront utiles dans le

présent travail. Ainsi pour qu'ils ne créent une quelconque

confusion, nous allons les préciser afin de permettre tout lecteur de

comprendre dans quel contexte nous les utilisons.

A. Reforme

Selon le robert dictionnaire de français, reforme

désigne un changement qu'on apporte dans les moeurs, les lois, les

institutions afin d'en obtenir de meilleurs résultats.9

B. Tarification

Ce concept vient du mot « tarif » de l'italien «

tariffa » signifiant « notification » La même

signification est reprise en arabe par « Ta'rif »10

Après une certaine évolution du terme, on a

essayé de l'adapter aux différentes situations selon les

domaines. Ainsi tarif désigne un tableau qui indique les montants de

droits à acquitter. Il signifie aussi les prix fixés pour

certaines marchandises ou certain service et dans le même ordre

d'idée il désignerait l'ensemble de ces prix.

Dans un autre angle, l'on peut parler d'un tarif de

responsabilité pour désigner un barème pour le calcul de

prestations versées par la sécurité sociale.

Notons cependant que dans le cadre de notre étude le

mot « tarif » désigne un tableau reprenant le montant à

payer selon les services rendus par l'Office Congolais de Control.

Partant de cela, la tarification peut être comprise

comme une fixation selon un tarif précis des droits, des prix des

marchandises, de prestations de service, etc.11

I.2 NOTION SUR LES RECETTES12

9 Le Robert dictionnaire de français, paris,

éd.SNL, 2011, p.382

10 ROBERT(P), Dictionnaire alphabétique de la

langue française, paris, éd. SNL, 1980, p.1925

11 ROBERT(P), Dictionnaire alphabétique de la

langue française, paris, éd. SNL,1980, p.1926

12 C. VUNABANDI, Sciences et Techniques Fiscales,

Cours inédit, G2 Finances, ISC-Goma, 2000-2001, cité par KAVIRA

MAKASI, Analyse de l'incidence des recettes d'une Entreprise publique, cas de

l'OCC de 2006 à 2008, TFC inédit, ISC-GOMA.

7

I.2.1 Notion sur les recettes publiques

Pour satisfaire les besoins publics, il faut un processus qui

nécessite la mobilisation des ressources de l'Etat afin de recourir

à des procédés particuliers et de rassembler les fonds

dont il a besoin.

La caisse de l'Etat est alimentée par des ressources

multiples. Elles peuvent provenir des prélèvements divers que

l'Etat opère par voie d'autorité, ou de contrainte sur les

ressources des agents économiques tant privés que publics.

Ces ressources sont réparties en trois grands groupes,

à savoir :

Les ressources courantes

Sont celles qui proviennent de différents impôts

et taxes. Elles constituent la source principale du trésor public. Elles

comprennent les recettes fiscales et non fiscales.

? Les recettes fiscales : Elles proviennent de

prélèvements pécuniaires que l'Etat opère par voie

de contrainte sur les ressources d'autres agents économiques en vue de

couvrir les charges publiques. Elles comprennent les recettes douanières

et les recettes de contribution ;

? Les recettes non fiscales : Elles comprennent les recettes

administratives, domaniales, judiciaires et des recettes du portefeuille.

- Les recettes administratives se rapprochent des taxes

payées pour bénéficier des services d'une entité

administratives quelconque telle que la zone, la radiodiffusion,... - Les

recettes domaniales concernent les redevances payées à l'Etat par

un agent du domaine public national tel que le sous-sol, la forêt, les

lacs, la pêche,...

- Les judiciaires sont composées des amendes à

la gendarmerie ou à des cours et tribunaux de la RDC en faveur de

l'Etat.

- Les recettes du portefeuille de la

rémunération des valeurs mobilières que l'Etat

détient dans la constitution du capital des sociétés

Les ressources d'emprunt

A part les recettes citées ci-dessus, le trésor

public dispose d'autres sources en plus de revenus qui sont principalement les

emprunts publics extérieurs.

Les donations

Sont des dons consentis à l'Etat par des gouvernements

étrangers ou par des organisations et institutions nationales ou

étrangères du secteur privé en vue de soutenir les efforts

de développement économique et social du pays.

Etant donné que les recettes réalisées

par l'OCC sont à caractère privé, ce pourquoi nous allons

nous intéresser plus aux recettes dudit caractère.

8

I.2.2. Notion sur les recettes privées I.2.2.1

Notion et définition

D'après lassègue13, le

résultat de l'exercice est mesuré, dans la comptabilité de

caisse (ou de trésorerie) par la différence : recettes moins

dépenses, alors que dans la comptabilité d'engagement, le

résultat de l'exercice est la différence : produits moins

charges, c'est-à-dire augmentation du patrimoine sous toutes leurs

formes, moins diminution du patrimoine sous toutes leurs formes.

Dans une optique patrimoniale, on estime traditionnellement

que le résultat de la comptabilité de caisse est moins

significatif de la performance de l'entreprise, parce que la date des recettes

et des dépenses est éloignée de l'activité qui leur

a donné naissance, et même rendue aléatoire par le

crédit. On ne l'emploie donc que dans le cas où l'on recherche la

simplicité.

La notion de résultat de la comptabilité de

caisse tend aujourd'hui à revenir en faveur, sous le nom de surplus

monétaire ou cash flow, d'une part parce qu'elle évite les

hypothèses et choix arbitraires que doit faire la comptabilité

d'engagement, d'autre part parce que le résultat ainsi mesuré est

disponible pour un nouvel emploi.

Dans une comptabilité de caisse, l'allocation des

recettes ou des dépenses entre les exercices est immédiate c'est

à dire on attribue les recettes (et les dépenses) tout simplement

à l'année pendant laquelle elles ont eu lieu. On note les flux

monétaires (mouvements de liquidités) et le résultat est

défini comme un surplus monétaire (la différence entre les

recettes et les dépenses de l'année).

L'inconvénient de la comptabilité de caisse est

que la date des recettes et des dépenses est en partie contingente,

puisqu'elle dépend des conditions de crédit, de paiement et de

stockage.

I.2.2.2 Recettes et produits14

Dans une comptabilité d'engagement, il faut distinguer

nettement les recettes de produits.

Les recettes sont les entrées de liquidités

(flux monétaire), depuis l'environnement dans le patrimoine, sous la

forme d'espèces, de chèque, de virement bancaire, ou même

d'inscription sur un compte courant.

Les produits sont une augmentation nette du patrimoine,

imputée à un exercice et pouvant avoir plusieurs formes

différentes c'est-à-dire ils sont une ressource

créée

13 P. Lassègue, Lexique de comptabilité,

6ème édition, Dunod, Paris 2007,p580

14 Lasegue, op cit, p582

9

par l'activité pendant l'exercice, définitive et

irréversible. Ils peuvent être les sommes ou les valeurs

reçues ou à recevoir. L'entrée des produits est donc une

ressource qui augmente le patrimoine, la composante positive du

résultat.

La notion de produit est liée à la

comptabilité d'engagement. La comptabilité imposée aux

entreprises par la loi compare les engagements et mesure le résultat de

l'exercice par la différence : Valeur de la production

réalisée (sortie de biens et services ou extrants), moins valeurs

des facteurs de production utilisés (intrants). Le flux réel de

la production sort de l'entité (période), en direction de

l'environnement.

Les produits sont l'avantage procurés par

l'activité de l'exercice (alors que les charges sont le coût de

cette activité), la composante positive du résultat et l'objectif

recherché par l'activité. De ce fait, nous avons :

- Les produits constatés d'avance : ce

sont des produits comptabilisés avant que la fourniture (prestation)

correspondante ait été réalisée. On les

évalue au montant de la fourniture (prestation) future.

- Les produits courants : ce sont des

produits comptabilisés contre-valeur monétaire des biens et

services crées par l'entreprise pour elle-même.

- Les produits fabriqués : A ne pas

confondre avec les produits au sens comptable. Ce sont des biens

matériels fabriqués par l'entreprise, dont on peut rapprocher les

services immatériels (ventes de produits fabriqués, prestation de

services, marchandises).

La production, qui est l'engagement des produits, est la somme

de production vendue, de la production immobilisée et de la production

stockée :

- La production vendue constitue les ventes

mêmes des produits fabriqués au cours de l'exercice.

- La production immobilisée est la

somme des immobilisations faites par l'entité pour elle-même

(travaux faits par l'entreprise pour elle-même)

- La production stockée est la

variation nette du stock : stockage (augmentation du stock) moins

déstockage (diminution du stock).

Il est à signaler que si tout produit correspond

à une recette, il existe des recettes sans produits.

a. Recette sans produit

C'est une ressource reçue (concédée)

entrainant une augmentation du passif et qu'il faudra restituer

ultérieurement, soit aux apporteurs pour les fonds propres, soit aux

prêteurs pour les dettes.

15 Lasegue, op cit, p105

10

b. Recette avec produit

C'est une ressource créée et

définitivement acquise ; produit d'exploitation (vente d'un bien ou d'un

service, produit financier (dividende ou intérêt), produit

exceptionnel (vente d'immobilisation).

Quand il y a à la fois recette et produit, ils peuvent

être contemporains ou séparés dans le temps et leur ordre

de succession peut être quelconque.

- Recette antérieure au produit : Qui

réalise l'imputation à un exercice ou à la

répartition entre plusieurs exercices. Produit non encaissable, qui a la

forme d'un transfert soit entre deux comptes (reprise d'une dotation), soit

entre deux exercices (régularisation), soit entre l'inventaire et les

comptes (intégration au compte de résultat de l'augmentation du

stock au cours de l'exercice). Donc le flux financier a d'abord la forme d'un

flux monétaire, ensuite la forme d'un flux comptable.

- Recette contemporaine au produit : Le

produit donne sa qualification comptable à la recette ; le flux

financier a tout de suite la forme d'un flux monétaire. On parle de

produit encaissé.

Ex : Vente au comptant

- Recette postérieure au produit : Le

produit engage la recette ; le flux financier a d'abord la forme du flux

juridique de la naissance d'une créance. On parle de produit à

encaissé, il est une composante de la capacité de

l'autofinancement.

Ex : Vente à crédit.

I.2.2.3 Charges et dépenses15

Les charges sont, dans une comptabilité d'engagement,

l'imputation à un exercice d'une diminution du patrimoine (autre qu'une

distribution du bénéfice), c'est-à-dire une composante

négative du résultat de l'exercice. On parle souvent de :

- Charges constatées d'avance : Achats

de biens ou de services dont la fourniture ou la prestation interviendra

ultérieurement.

- Charges différées : Les

dépenses qui ne peuvent pas être activées, ni

attribuées à un coût d'acquisition ou de production,

doivent être imputées aux charges de l'exercice. - Charges

à étaler : Les dépenses qu'on ne peut pas activer

doivent être imputées aux charges de l'exercice.

- Charges à payer : Dettes

provisionnées (Régularisation)

- Charges sociales : Aux salaires proprement

dits s'ajoutent des cotisations et des impôts.

11

Les charges sont donc des diminutions du patrimoine par la

sortie d'un flux financier de paiement qui peut avoir plusieurs formes :

- La forme monétaire d'une dépense faite au

même instant ;

- La forme juridique de la naissance d'une dette, qui sera

éteinte à l'arrivée du terme par une dépense, le

paiement ;

- La forme purement comptable d'un transfert de la valeur entre

deux comptes.

Les dépenses sont des sorties de liquidités

(flux monétaire) depuis le patrimoine vers l'environnement. Elles sont

donc de décaissements c'est-à-dire la sortie d'un flux financier

de paiement de forme monétaire.

Les dépenses sont caractérisées par leur

montant, par leur date, par leur forme, qui précise leur origine dans le

patrimoine et leur destination dans l'environnement : caisse, chèque,

virement, prélèvement. Il y a de dépenses sans ou avec

charges :

a. Dépenses sans charges : Ce sont de

dépenses faites après la mesure (en aval) du résultat.

Ex : La distribution d'un dividende aux associés, le

prélèvement d'une part du bénéfice par le dirigeant

; la valeur passe directement du patrimoine à l'environnement sans

transiter par la période et sans agir sur le résultat.

b. Dépenses avec charges : Ce sont de

dépenses faites avant la mesure (en amont) du résultat ; elles

font l'objet d'un traitement qui les convertit en charges.

- Conversion directe de la dépense en charge :

La dépense est qualifiée de charge de l'exercice ou

exceptionnelle d'un exercice postérieur. On choisit cette solution quand

la dépense est d'un faible montant, pour les achats de service, des

biens non stockables, fragiles, pour les dépenses qui ne font pas

acquérir un actif ayant une valeur de revente.

Plus généralement, une dépense sera

traitée comme une charge de l'exercice, quand on est plus sensible aux

principes d'indépendance des exercices, de prudence et de

réalisation. La dépense est alors considérée comme

un emploi consommé pendant la période et définitif, on

l'oriente vers le compte de résultat de l'exercice ; le bilan est alors

considéré comme avant tout juridique, un indicateur de la

solvabilité et l'actif ne regroupe donc que les postes ayant une valeur

vénale.

- Conversion indirecte de la dépense en charge

: Dans un premier temps, la dépense donne naissance à

une augmentation d'actif ; la valeur est conservée sous la forme d'un

emploi en attente. Dans un second temps, la dépense ressortira de

l'actif peu à peu, pour devenir charges de plusieurs exercices

successifs (amortissements) et produits (revente de l'actif résiduel).

On ne connaît pas à l'avance le montant total des

12

charges, qui est la différence entre la dépense

d'acquisition et la recette de revente ; on ne connaît non plus à

l'avance la date des charges, parce que l'étalement entre exercices a

une certaine liberté. Cette solution est utilisée pour les

dépenses de montant élevé, pour l'acquisition d'un bien

qui aura une longue utilisation, ou quand la dépense fait

apparaître un actif ayant une valeur de revente ou, plus

généralement, quand on donne la prééminence au

principe de continuité. La dépense est alors

considérée comme un emploi conservé en attente et on

l'oriente vers le bilan de fin de l'exercice.

Mais, inversement, à toute charge correspond une

dépense. Il y a toujours sortie d'un flux monétaire, à un

moment ou à un autre ; mais charge et dépense ne coïncident

pas forcement dans le temps et leur ordre chronologique peut être

quelconque :

1. Charge contemporaine à la dépense ou

charge décaissée

C'est-à-dire la charge qualifie la dépense ; le

flux financier de paiement a immédiatement la forme monétaire,

l'attribution de la charge au même exercice que la dépense et par

conséquent son montant s'impose absolument.

Ex : Achat au comptant

2. Charge séparée de la dépense ou

charge calculée

- Charge antérieure ou

décaissement

Elle engage la dépense c'est-à-dire le flux

monétaire viendra plus tard, dans un

premier temps, le flux financier a soit la forme juridique

(naissance d'une dette).

Ex : Achat à crédit ; soit la forme comptable

(dotation d'une prévision pour risque et

charge)

- Charge postérieure à la dépense ou

charge non décaissable

Le flux monétaire vient en premier, le flux comptable

vient ensuite, sous la forme

d'une décision d'attribution à un ou plusieurs

exercices.

Ex : Dotation d'amortissement ou de provision,

régularisation, inventaire du stock, retrait

d'immobilisation.

On entend par :

- Flux réel16: Ce sont les

facteurs de production achetés ou utilisés, ou de biens et

services produits ou vendus.

- Flux financier17 : Ce sont les

contreparties des précédents. Ils peuvent à leur tour

être subdivisés en :

? Flux juridiques : Naissance et extinction des

créances et dettes

? Flux monétaire : Recettes et

dépenses éteignant les créances et les dettes

16P. Lasegue, op cit, p139 17 Idem, p140

13

> Flux comptable : Virement, dotation,

reprises, régularisation, subdivision et regroupement de comptes, trajet

apparent de la valeur comme image et résultante du bi flux de son trajet

effectif.

I.3. ENTREPRISE PUBLIQUE

Avant de préciser le concept entreprise publique,

comprenons d'abord qu'est-ce qu'une entreprise et puis sa valeur.

Il existe plusieurs définitions du concept «

entreprise » déjà proposées par bon nombre d'auteurs.

Leur point de vue souvent distinct selon leur tendance.

D'après Lasègue, l'entreprise est une

variété d'organisation qui a pour but la production et la vente

des biens ou services, et elle est pourvue de l'autonomie de décision et

de résultat. La comptabilité est son principal système

d'information et elle est une entité qui a pour mission de satisfaire un

besoin18.

S'agissant de l'entreprise commerciale, c'est un ensemble des

moyens humains, techniques, financiers utilisés pour la

réalisation d'un gain et une entité ayant un caractère

juridique et possédant une autonomie de décision19.

L'entreprise est aussi définie comme étant une

cellule économique où sont combinés les facteurs nature,

travail et capital en vue de la production des biens et services dans un but de

lucre.

I.3.1. Sortes d'entreprises20

- Du point de vue mode d'activités

économiques, nous avons :

> Les entreprises de production : Elles s'occupent de

l'exploitation agricole, entreprise extractive, entreprise

énergétique, entreprise de construction.

> Les entreprises commerciales : Elles s'occupent des

achats et des ventes (gros ou détail) des biens ou marchandises.

> Les entreprises de services : Elles ne produisent pas des

biens mais, c'est une prestation de service. C'est ici où se situe

l'OCC.

- Du point de vue de sa nature juridique, on

distingue :

> Les entreprises privées appartenant à des

particuliers (entreprises individuelles ou sociétaires) ;

> Les entreprises publiques appartenant à l'Etat ;

> Les entreprises mixtes dont le capital est partagé

d'une part par le privé et d'autre part par le public.

18 P. Lasegue, opcit, p140

19 Vagheni, Comptabilité

Générale, cours inédit, ISC Goma G1 CPTE, 2007-2008

20 Vagheni, op, cit

14

I.3.2. Les principaux partenaires de l'entreprise21 :

? Les clients : Ils achètent et assurent ainsi les

débouchés de l'entreprise ;

? Les fournisseurs : Ils assurent l'approvisionnement en

matières et en services ; ? Les organismes de financement : Ils assument

le risque financier et apportent les capitaux nécessaires au

développement en contrepartie d'un profit ou d'un intérêt ;

? Le personnel : Il apporte son travail et sa compétence, et

perçoit un salaire ;

? L'Etat et les communautés collectives locales : Ils

assurent les infrastructures nécessaires au fonctionnement, prennent en

charge la formation initiale du personnel et perçoivent les taxes et

impôts.

S'agissant de l'entreprise publique, leur définition

pose également de nombreuses difficultés car la

réalité qu'elle renferme est très complexe. C'est pourquoi

nous allons la décrire sous ces principaux traits22 :

Par entreprise publique, on entend une société

industrielle et commerciale créée par l'Etat ou par une

collectivité publique ou par un groupement de personnes morales de droit

public pour produire, en vue de marchander dans un domaine qui intéresse

d'une façon évidente l'intérêt

général.

Bien qu'étant un service public, l'entreprise publique

est tenue de faire des bénéfices et cela contrairement à

la vocation traditionnelle de service public c'est-à-dire étant

que société, elle suppose la constitution d'un capital fourni par

les actionnaires, capital affecté au fonctionnement et aux

activités de la société. Mais un seul actionnaire,

propriétaire de l'entreprise, c'est l'Etat.

Le capital de l'entreprise publique est donc constitué

par les apports en numéraire et en nature fourni par le pouvoir

public.

Etant que société industrielle et commerciale,

elle produit pour vendre. L'entreprise recourt aux procédés

d'utilisation systématique des machines, de nouvelles technologies et de

la main d'oeuvre appropriée pour une production sur une grande

échelle industrielle, c'est à dire que sa production est

destinée à être vendue à un prix

rémunérateur permettant à l'entreprise d'accumuler les

bénéfices, de constituer des réserves et d'amortir les

équipements dans le strict respect de la législation

économique du pays.

Pour atteindre cet objectif, les entreprises publiques

appliquent les règles de gestion des entreprises privées

notamment dans la structure des prix, le respect de la

21 Vagheni, Op. Cit.

22 A. SILEM et ALBERTINI JM, lexique

d'économie, éd. Dalloz, Paris, 2002, p.324

15

législation économique du pays, le paiement de

l'impôt et le versement au trésor public du solde du bilan.

I.3.3. Brève historique des entreprises

publiques

En France comme dans de nombreux pays européens, le

libéralisme économique était bien avant l'unique doctrine

économique. Les activités économiques surtout celles

liées à la production étaient exclusivement

réservées aux particuliers, l'Etat en était totalement

exclu. C'est dans ce domaine qu'en 1946 les constitutions officielles

innovaient dans ce domaine en déclarant que les activités

importantes qui ont eu un impact sur la vie de citoyens ou sur la

sécurité de l'Etat doivent appartenir à la nation.

A la suite de cette option, une vague de nationalisation des

sociétés privées du secteur de l'électricité

avait été opérée par les législateurs. C'est

ainsi que sont nées les entreprises publiques en France telle que

l'électricité, le gaz et le charbonnage.

Dans le cas de la RDC, certaines entreprises publiques ont vu

le jour suite à la nationalisation opérée sous le

régime de la deuxième république. C'est le cas de la

REGIDESO, la SNEL, l'OCC et d'autres sont encore des créations

récentes

I.3.4. Caractéristiques de l'entreprise

publique23

? Sur le plan du statut juridique

L'entreprise publique est un service public

décentralisé. Pour ce faire, elle possède une

personnalité juridique propre distincte de l'Etat ou de la

collectivité publique dont elle dépend, ce qui lui permet de

poser des actes juridiques valables dont elle est seule responsable. Elle jouit

d'une autonomie financière, ce qui lui permet d'avoir un budget propre ;

bref, les moyens d'actions propres lui permettant d'avoir ses propres organes

de décision et de direction. Ces organes sont :

? Un président directeur général, qui,

soit assurer la gestion quotidienne de l'entreprise et exécuter les

décisions du conseil d'administration, soit représenté

l'entreprise en justice ;

? Le conseil d'administration, qui est un organe

collégial et suprême des décisions de l'entreprise. Il est

nécessaire de souligner que tous ses membres sont nommés par

décret ou par ordonnance du chef de l'Etat ;

? Le collège de commissaires aux comptes, il est

chargé du contrôle de la gestion financière de

l'entreprise. L'administration de l'entreprise composée de

l'employé, d'ouvriers, des cadres, des techniciens de l'entreprise qui

sont nommés par le

23 A. SILEM, lexique d'économie,

4ème éd. Dalloz, Paris, 2004

16

conseil d'administration sur proposition du président

directeur général. Tous sont liés à l'entreprise

par un contrat de droit privé.

? Sur le plan financier

Du point de vue financier, on distingue plusieurs formes des

entreprises publiques à savoir :

I.3.5. Etablissement public

Les établissements publics sont des organismes

créés par l'Etat ayant soit un

caractère commercial, soit social, soit d'appui

à la promotion de l'industrie ou de commerce, soit des organismes

chargés d'une mission de contrôle et en confie la gestion ou

l'exploitation à une personne morale de droit public.

L'établissement public jouit de la personnalité

juridique et de l'autonomie organique et financière.

D'une manière générale, leur

régime juridique est mixte c'est-à-dire les établissements

publics sont soumis particulièrement au régime de droit

privé et partiellement de droit public.

Il est à signaler que les établissements publics

sont assujettis aux impôts dans les mêmes conditions que les

entreprises privées. Ils ne bénéficient pas donc de

l'exception fiscale.

Bien que créés par le pouvoir public, la gestion

des établissements publics est toujours confiée à des

particuliers par un contrat de concession de service public. C'est pour cette

raison que les établissements publics sont également

appelés service public concédé.

I.3.6. Etablissement d'utilité publique

Un établissement d'utilité public est

définie comme étant une institution créée

à

l'initiative des particuliers et qui assure une activité

d'intérêt général.

Bien que créé à l'initiative des

particuliers, l'établissement d'utilité publique jouit d'une

personnalité juridique lui reconnue par le pouvoir public.

La création d'un établissement d'utilité

public suppose donc le concours à la fois de l'initiative privée

et d'une intervention du pouvoir public.

I.3.7. Société d'économie mixte

La société d'économie mixte est une

société industrielle et commerciale dont le

capital est constitué d'une part par un apport

financier ou en nature de l'Etat ou d'une collectivité publique, et

d'autre part par les apports financiers ou en nature des particuliers.

17

L'Etat ou la collectivité publique est donc un

actionnaire parmi tant d'autres aux côtés des particuliers.

La participation de l'Etat au financement de la

société d'économie mixte lui donne non seulement le droit

d'être copropriétaire mais également celui des particuliers

à la gestion. Elle est gérée donc suivant les

règles de gestion des sociétés privées.

I.3.8. Régie

Selon AHMED SILEM, la régie est un service public

industriel et commercial créé par l'Etat et dont la gestion et

l'exploitation sont confiées aux agents de sa propre

administration24

La régie est créée et gérée

par l'Etat et jouissant d'une autonomie organique et financière dans le

cadre d'une décentralisation. Elle fonctionne sous les règles lui

imposées par la collectivité publique qui l'a créée

et qui lui accorde une dotation.

La régie est dirigée par un organe de gestion

dans lequel siège exclusivement l'Etat c'est-à-dire où

l'Etat joue exactement le même rôle que si elle était une

entreprise privée, mais fonctionne sur le plan comptable selon les

principes de la comptabilité publique et son budget émerge en

annexe du budget de l'Etat25.

Il est à différencier la régie

décentralisée de la régie

déconcentrée26 :

- On parle de la régie décentralisée

lorsque le pouvoir public crée un service public en confiant la gestion

ou l'exploitation à des fonctionnaires, mais ces derniers jouissent par

truchement du service d'une personnalité juridique propre, de

l'autonomie organique permettant au service d'avoir ses propres organes de

décision et de l'autonomie financière lui permettant d'avoir un

budget et un patrimoine propre. Ici le ministre n'a plus sur les fonctionnaires

de la régie et sur la régie qu'un pouvoir de tutelle. Le pouvoir

hiérarchique revenant au directeur général ou à la

l'administrateur délégué général et au

conseil d'administration de la régie ;

- Pour les régies déconcentrées, on peut

les classer dans la catégorie des offices.

I.3.9. Office

L'office est une entreprise publique dotée d'une

autonomie juridique et d'un patrimoine propre dans laquelle l'Etat siège

majoritairement contraire à la régie.

24 A. SILEM, op cit

25 J. RIVERO, Droit administratif, éd.

Dalloz, Paris 1989 cité par Christian MUZINGA MANGALA, Etude analytique

des facteurs explicatifs de la fluctuation des recettes à la RVA/Goma,

TFC inédit ISC-Goma, 2005-2006.

26 J. RIVERO, Op Cit.

18

L'office fonctionne notamment sur le plan financier

conformément aux règles de la comptabilité commerciale

(privée). Il est régi par les règles du droit commun et

constitue un des modèles de l'Etat « privé » mais est

entièrement contrôlé par l'Etat.

L'office ressemble à la régie avec la

différence que l'office possède toute fois plus

d'indépendance sur le plan administratif et financier à

l'égard de l'Etat.

I.4 SERVICE PUBLIC

I.4.1. Notions et définition

Le service public est une activité due à

l'initiative de pouvoir public assumée par l'administration publique ou

par une administration placée sous la direction de pouvoir public dans

un but de satisfaire un besoin d'intérêt

général27

En effet, l'Etat ou le pouvoir public crée le service

public pour une loi ou un acte de l'exécutif et en confiant la gestion

ou l'exploitation à des fonctionnaires qui, tout en restant

hiérarchiquement subordonnés au ministre, jouissant d'une

autonomie organique. Dans ce cas, le service public concerné

bénéficie d'un budget et d'un patrimoine propre pour la

réalisation de son objectif.

Pour qu'il ait service public, il faut que l'activité

en question serve à l'intérêt général

même si elle est assurée par un particulier. On se trouve donc en

présence d'un service public lorsque l'intervention de pouvoir public

vise à répondre à un besoin collectif pour la satisfaction

du quelle les moyens offerts par l'initiative privée sont insuffisants

ou inexistants presque.

Toutefois, il n'est pas indispensable que le pouvoir public

soit intervenu dès le début de l'existence d'une activité.

Il peut intervenir après que cette activité soit

déjà existante.

Lorsque les particuliers prennent l'initiative de créer

par exemple les institutions d'enseignement ou les centres de santé, ce

n'est pas à priori pour répondre à un besoin

d'intérêt général mais d'abord pour réaliser

un bénéfice.

La création de service public réside donc dans

les intentions de pouvoir public de transformer et d'organiser cette

activité initialement privée en un service public. C'est ce qui

se passe dans le cas de nationalisation.

Il convient de différencier ici les services publics

administratifs et les services publics industriels et commerciaux.

27 ROME et ALI, Service public et droit public

économique, Librairie de la Cassation, Paris 1992 cités par

Jackie MWEMANANI KINTONYO, Etude des facteurs du chiffre d'affaire dans les

Entreprises paraétatiques, cas de SNEL/Goma TFC inédit, ISC-Goma,

2008-2009.

19

I.4.2. Services publics administratifs

Appelés aussi services publics centralisés. Ce

sont des services créés par le pouvoir public et

gérés par l'administration publique dans l'unique but de

satisfaire les besoins d'intérêt

général28.

Les services publics administratifs sont constitués par

les divers services permanents de département ministériel et leur

extension.

En définitif, les services publics administratifs n'ont

pas un caractère industriel et commercial c'est-à-dire que le

pouvoir public ne les crée pas avec l'intention de produire en vue de

marchander pour réaliser un profit. Ils sont créés par le

pouvoir public dans l'unique but de permettre à l'Etat d'accomplir ses

missions, celles d'assurer l'ordre public, la sécurité des

personnes et leurs biens ainsi que le bien-être matériel, moral et

intellectuel des citoyens.

I.4.3. Services publics industriels et commerciaux

Ce sont des services qui ont une incidence directe et

évidente sur le bien-être des citoyens ou sur la

sécurité de l'Etat et qui en plus, ont un caractère soit

industriel, soit commercial, soit social, soit de la sécurité de

l'Etat ou soit des services d'appui à la promotion de l'industrie et du

commerce, le transport et les finances.

Les services publics industriels et commerciaux jouissent tous

de la personnalité juridique propre et de l'autonomie organique et

financière contrairement aux services publics administratifs.

Comme nous l'avons dit dans les pages

précédentes, dans la plupart de cas, la création des

services publics réside dans les intentions du pouvoir public de

transformer et d'organiser une activité initialement privée en un

service public29. Cela nous pousse à parler de :

1. Nationalisation : La nationalisation

désigne la mise au service de l'ensemble de la nation (producteurs et

consommateurs) de l'outil de production en le soustrayant à la loi du

profit et en remplaçant la propriété privée des

moyens de production par la propriété collective de ceux-ci.

La notion de la nationalisation est donc liée à

une finalité socio-économique et non à une possession du

capital d'une entreprise par l'Etat.

2. Etatisation : L'Etatisation

désigne le remplacement de la propriété privée par

celle de l'Etat, mais les objectifs et la gestion ne différent pas

nécessairement de ceux des entreprises privées.

28 Rome et Ali, op cit

29 B. CHENOT, Les entreprises nationalisées,

7ème éd. PUF, 1956

20

3. Le partenariat : Le partenariat consiste

pour l'Etat à signer un contrat avec un particulier afin de gérer

une entreprise publique selon les règles des entreprises

privées.

4. La dénationalisation : Celle-ci

consiste à transférer à l'actionnariat privé la

participation de l'Etat dans l'entreprise et de fait à soumettre

celle-ci au droit commun des sociétés.

5. La désétatisation : Elle

consiste à introduire même dans les entreprises publiques le

modèle de gestion privée. L'on modifie le contrôle de

tutelle pour soumettre aux lois du marché sans s'attaquer à la

propriété.

6. La privatisation : La privatisation est

un transfert d'un bien ou des certaines activités relevant de l'Etat ou

du secteur public au secteur privé. Selon toujours B.

CHENOT30, reconnait que « privatiser » est susceptible

d'être utilisé dans plusieurs acceptations différentes.

Au sens strict, toujours selon lui, la privatisation vise le

transfert à un titre définitif d'entreprise du secteur public au

secteur privé sous forme d'une cession de titres ou d'actifs, ou d'une

cession de contrôle et au sens large, la privatisation est

considérée comme l'acte qui consiste à réduire le

rôle du gouvernement ou du secteur public et à augmenter le

rôle du secteur privé dans une activité ou dans la

propriété des moyens de production.

7. Privatisation de gestion : Appelée

aussi privatisation partielle, est un contrat par lequel l'Etat cède la

gestion d'une entreprise publique à un particulier, personne morale ou

physique. Ce contrat appelé « protocole d'accord »

précise les droits et les obligations des contractants.

8. La libéralisation : La

libéralisation économique consiste essentiellement en un

relâchement de mesure de contrôle ou à des

régularisations des secteurs vitaux de l'économie d'une

nation.

Le libéralisme économique conduit donc l'Etat

à « laisser faire les individus » et à « laisser

passer les produits » en permettant également aux mécanismes

du marché de fonctionner librement pour assurer l'auto

régularisation de l'ensemble du système.

I.5 NOTIONS SUR LES IMPORTATIONS

Le commerce extérieur est une branche de commerce qui se

pratique à l'extérieur du

pays, c'est-à-dire en traversant les frontières.

Il se subdivise en trois sous branches à savoir : l'importation,

l'exportation et le transit.

30 B. CHENOT, Op. Cit.p103

21

D'après l'encyclopédie Microsoft Encarta a Dicos

2008, l'importation est une introduction des biens par contrat en vue de leur

utilisation sur un territoire donné. C'est-à-dire une

entrée dans un pays des biens ou service provenant d'un autre pays.

C'est aussi le fait de faire entrer de l'extérieur d'un pays les

marchandises et les produits.

I.3.1 Nomenclature de procédure d'importation

à l'est de la RDC

1. Les importations hors Afrique et le rôle de BIVAC

a. Présentation de BIVAC (Bureau, Inspection, Valuation

Assistance, Contrôle)

Il est la filiale du bureau Varitas qui est une

société française créée en 1928,

spécialisée dans les opérations de contrôle des

importations des biens dans le monde. Il a été

désigné le 1 février 2006 par le gouvernement congolais

pour l'exécution du nouveau programme de vérification des

importations.

b. Programme de vérification des importations

Le nouveau programme de vérification des importations

initié par le gouvernement de la RDC a pour objectif :

- La qualité et la quantité des marchandises

importées

- Les prix des marchandises (en conformité avec les

méthodes de comparaison des prix décrites dans les accords de

GATT de 1994)

- La position tarifaire des biens importés et les

principaux éléments influençant la taxation en douane :

1. Les marchandises à l'inspection avant

expédition : toutes les marchandises dont la valeur FOB est

supérieure ou égale à 2500$, sauf celles

exemptées.

2. La licence d'importation des biens (LIB) ou

déclaration préalable d'importation (DPI): l'importateur doit se

rendre dans une banque agrée muni de sa facture pro forma afin d'ouvrir

une licence d'importation des biens, soit au guichet BIVAC afin d'ouvrir une

déclaration préalable d'importation. La facture pro forma doit

comporter les coordonnées de l'expéditeur et tous les

détails des produits. La LIB est émise au bureau de liaison BIVAC

par la cellule DGDA/OCC qui ouvre un dossier de contrôle avant

embarquement correspondant et lui attribue un numéro qui restera la

référence unique jusqu'à l'émission de

l'attestation de vérification, sur laquelle elle figurera.

3. L'attestation de vérification : dès

réception des données transmises par le bureau de liaison BIVAC

en RDC, le centre de relation avec les exportateurs prennent contrat avec

l'importateur pour organiser l'inspection des marchandises. Après

inspection, l'importateur remettra la facture finale, la liste de colisage, le

document de transport, le fret et assurance de transport et d'autres documents

nécessaires afin que l'attestation

22

de vérification soit émise. Il convient tout de

même de signaler que l'opérateur économique ayant souscrit

à une licence d'importation des biens bénéficie des

avantages car il est inscrit à un régime régulier.

2. Les importations en provenance de l'Afrique

Les importations des produits réalisées à

partir des pays africains sont moins exigeantes que ceux des pays hors Afrique,

les marchandises achetées au Kenya, en Ouganda et dans d'autres pays

africains sont essentiellement des produits alimentaires et d'autres produits

de première nécessité. Avant d'entrer dans le pays, ces

marchandises doivent être soumises au contrôle dans le laboratoire

de l'OCC afin de déterminer si elles sont propres à la

consommation, si non elles sont récupérées par le

commissariat d'avaries pour être détruites.

A l'instar des importations provenant des autres continents,

ceux-ci exigent la détention d'une Déclaration de Transit

Douanier Routier (DTDR) ainsi que la facture d'origine de la marchandise.

I.3.2. Quelques documents intervenant dans le

contrôle à l'importation

a. La facture d'origine de la marchandise : c'est un document

émis par le fournisseur lors de l'achat des marchandises par le client.

Il expose clairement la nature de la marchandise, les quantités

achetées, le prix unitaire et le prix total, la description, et autres

renseignements sur le fournisseur et les informations liées aux

conditions, à la période de paiement de la marchandise.

b. La déclaration de transport douanier routier :

détenu par l'importateur des marchandises en provenance des pays

africains. Il accompagne la facture et fourni des renseignements liés

à l'origine et la provenance de la marchandise, au transport et à

l'importation.

c. La feuille de pointage (tally au débarquement) :

c'est un document émis par l'OCC et complété lors du

dénombrement des marchandises présentées par l'importateur

afin de se rassurer que les informations par la facture correspondent bel et

bien aux marchandises réelles.

Il fournit ensuite les informations relatives à

l'immatriculation du véhicule transportant la marchandise, la date et le

lieu de contrôle, l'agence en douane, et tous les détails sur les

quantités et la nature des marchandises.

d. Le bordereau de transit : ce document est conjointement

signé par le transitaire et l'agent de l'OCC, il fournit en premier lieu

l'identité complète, l'adresse complète et la raison

sociale du client, il reprend ensuite toutes les informations relatives au

véhicule,

23

la nature de la marchandise, le nombre des colis, le poids, la

valeur FOB, la valeur de fret et la valeur CIF, le pays d'origine, et fournit

les informations sur le vendeur et autres renseignements comprenant la licence

d'importation, la facture d'origine et autres documents

e. La déclaration de contrôle à

l'importation : après avoir réalisé la tally au

débarquement et vu le bordereau de transit, la division de

l'exploitation de cette entreprise produit un rapport journalier sur base de la

déclaration de contrôle à l'importation. Les mentions y

relatives portent sur le lieu et la date de travail, l'importateur, la nature

d'intervention, les marchandises, le nombre de colis et le poids. Il doit

fournir l'information sur le vendeur, l'importateur ou le transitaire,

l'origine et la provenance, la valeur FOB, le fret et la valeur CIF. En fin il

renferme les spécialisations sur la marchandise, l'emballage, et les

marques trouvées, l'échantillonnage prélevé.

f. Bulletin d'analyse : émis par le service de

laboratoire après avoir effectué les analyses des produits

sensibles (produits cosmétiques, médicaments et produits

alimentaires), expose clairement le nombre de test réalisé sur la

marchandise et donne donc une lumière sur les frais d'analyse qui seront

payés par l'importateur.

g. La facture émise par l'OCC : à l'issue de

tous les contrôles réalisés, deux types de factures sont

émis selon les circonstances :

- La facture comptant : émise au niveau du poste

frontalier où les contrôles ont été effectués

par le chef de poste de l'OCC si l'importateur présente l'argent liquide

sur le champs et sans aucun litige. Cette facture est conjointement

signée par le chef de poste ainsi que son adjoint.

- La facture à terme ou note de débit :

émis par le service de la facturation pour demander le paiement à

l'importateur. Il s'agit du client qui ne s'est pas acquitté de ses

obligations au niveau du poste frontalier le jour où la marchandise a

traversé les frontières. Ce document expose tous les types de

frais qui seront payés par l'importateur. Il est également

signé pour être validé, par le DAF et le directeur.

24

CHAPITRE II : PRESENTATION DE L'OCC

II.1. GENERALITES SUR L'OCC

Au niveau national, il y a une couverture

géographique du territoire national

avec des directions provinciales et agences ;

Au niveau international, il y a :

? Un réseau mondial des mandataires du BIVAC dans le

secteur du commerce extérieur et des assurances avec ATLANTIC

INTERNATIONAL SERVICE et le CABINET D'EXPERTISES MARITIMES ROBERT VISSIERE ;

? Une liaison dans les secteurs, de la normalisation et de la

métrologie avec les organismes homologues ISO/CEI, ARSO, etc....

La vision de l'0CC est d'être un organisme leader

reconnu au niveau international pour soutenir les efforts de

développement économique, industriel et le progrès social

dans le pays.

II.2. HISTORIQUE DE L'OFFICE CONGOLAIS DE CONTROLE

Avant juin 1949, pour assurer le contrôle avant

embarquement à l'étranger, des produits importés au

Congo-Belge et le contrôle à l'exportation, les opérateurs

économiques congolais signaient des contrats libres, donc non

obligatoires ou de gré à gré avec un organisme Suisse de

contrôle basé à Genève ayant des

représentations à travers plusieurs pays.

Les conséquences qui devraient naître

étaient les suivantes :

? Sortie incontrôlée des devises faisant

naître une carence d'un matelas des devises nécessaires à

la couverture de la monnaie nationale.

? Menace permanente contre la santé de la population,

sa vie et sa sécurité socio-économique.

Dans ces conditions, il fallait un organisme local avec,

mission des contrôles permanents et obligatoires.

A. Etape d'entreprise privée

En juin 1949, pour mettre fin au contrat de contrôle

signé de gré à gré par les opérateurs

économiques congolais et permettre un contrôle permanent et

obligatoire, il est créé sur place une société de

droit privé dénommée « Société

Congolaise de Surveillance » en sigle « SCS » dont l'objectif

était de contrôler les échanges

25

internationaux. Cette société était la

filiale de la Société Générale Suisse de

Surveillance, c'est-à-dire le capital apporté pour plus de 50%

par cette dernière. Etant une société privée,

l'Etat congolais n'avait une main mise sur elle. En plus, les

compétences de cette société était limitée

à l'échelle nationale.

En 1963, les grandes décisions de la

réglementation bancaire permettront alors à la SCS

d'étendre ses horizons : Effectue désormais des contrôles

techniques et l'exploitation des silos de Kinshasa.

En 1964, la circulaire N°72 réglemente dans son

alinéa 7, toutes les exportations et ce jusqu'à nos jours.

B. Etape d'entreprise mixte

En 1965, le président MOBUTU change le statut juridique

de la SCS qui passe désormais d'entreprise privée à celui

d'entreprise d'économie mixte. En clair, le Gouvernement congolais

participe alors au capital de la société.

Le 21 octobre 1971, la République Démocratique

du Congo change de nom en République du Zaïre. Ipso facto, la SCS

deviendra, Société Zaïroise de Contrôle (SZS).

Le 05 janvier 1973, la loi N° 73/009, particulière

sur le commerce sort ses effets, elle rend obligatoire le contrôle avant

embarquement, de la qualité, de la quantité de prix de

marchandises, des produits importés et exportés.

C. Etape d'entreprise publique

Le 30 novembre 1973, il est pris au Zaïre des mesures

économiques importantes dont la nationalisation de certaines entreprises

privées et semi-publiques à l'activité devant relever

normalement du secteur public (c'est la Zaïrianisation). Aussi, la SZS

devait-elle être nationalisée dans le mois qui suivait ? Son

capital devrait être entièrement Zaïrois. Et dans le but

d'assainir les finances publiques, le président annonce la dissolution

de la SZS.

Le 10 janvier 1974, pour nationaliser la SZS, l'ordonnance loi

N°74/013 créée à la place une institution de droit

public dotée d'une personnalité morale et soumise à la

tutelle du département (au ministère) du commerce

extérieur et dénommée « Office Zaïrois de

Contrôle » (OZAC en sigle). Cette ordonnance lui confère le

rôle de mandataire de l'Etat et repris l'ensemble des activités

à n'y ajoutant le commissariat d'avaries.

Le 10 juillet 1974, la loi N°74/014 :

? Modifie et complète la loi N°73/009 du 5 janvier

susmentionnée ;

? Rend obligatoire le contrôle du prix et de la

conformité sous la responsabilité exclusive de l'OZAC et sur

toute l'étendue du Zaïre.

26

Le 30 janvier 1991, l'arrêté ministériel

N°MICA/BEC/014/91 portant obligation de contrôle par l'OZAC de la

production industrielle locale pour garantir les standards de qualité

sort ses effets.

Le 18 février 1991, l'arrêté

ministériel N°002/CAB/VPM/MEIS et MEC/91 révise celui du 30

janvier 1991 ci-dessus.

Le 17 mai 1997, avec l'avènement de l'AFDL, l'Office

Zaïrois de Contrôle (OZAC) devient Office Congolais de

Contrôle (OCC)

Le 28 mars 2002, le décret présidentiel

N°36/2006 reconnaît l'OCC parmi les services autorisés

à oeuvrer dans les frontières et à tous les points de

rupture des charges en RDC.

II.3. MISSION LEGALE DE L'OFFICE CONGOLAIS DE

CONTROLE

Aux termes de l'ordonnance loi n°74/013, la mission

assignée à l'OCC consiste à :

> Effectuer des contrôles de qualités, de

quantités et de conformités de toutes les

marchandises ;

> Effectuer le contrôle de prix des marchandises et

produits à l'importation et à

l'exportation ;

> Analyser tous échantillons et produits ;

> Effectuer le contrôle technique de tous les appareils

et travaux ;

> Prévenir des sinistres et procéder au

constat des dommages ou des avaries ;

> Gérer et exploiter des silos, magasins

généraux et entrepôts de douane ;

> Faire toutes les opérations quelconques se

rapportant directement ou

indirectement à son activité légale, sauf

les opérations d'achat en vue de la

revente.

II.4. CADRE JURIDIQUE ET SA NATURE

> Un organisme public à caractère scientifique

et technique, doté de la

personnalité juridique, créé par

l'ordonnance loi n° 074/013 du 10 janvier 1974;

> Un organisme tierce partie, impartial dont la structure,

le personnel, la compétence et l'intégrité lui permettre

d'accomplir son rôle d'arbitre selon des critères définis

;

> Un organisme d'évaluation de la conformité

: Il est membre correspondant de l'organisation internationale de normalisation

(ISO), membre du programme des pays affilés à la commission

électrotechnique (CEI), et membre de l'organisation régionale

africaine de normalisation (ARSO)

27

II.5. ACTIVITES DE L'OFFICE CONGOLAIS DE CONTROLE

C'est de la mission décrite ci-dessous que se

dégage le profil de différentes activités de l'office

congolais de contrôle telles que reprises dans les lignes qui suivent :

A. INSPECTION

Pour être compétant dans le domaine de

l'inspection, l'OCC a mis en place une organisation conforme à

l'ISO/CEI/17020 et exerce cette mission dans les domaines ci-après :

A.1. Contrôle des importations : Pour

contrôler les importations, l'OCC s'emploie à : > Effectuer la

vérification de la qualité et de la quantité ainsi que la

détermination du juste prix pratiquer sur le marché du pays

d'origine ou de provenance de marchandises importées ;

Constituer l'appui technique douanier visant la

sécurisation et la maximisation de recettes fiscales de l'Etat.

A.2. Contrôle des exportations : Dans ce

domaine, l'OCC :

> Constitue la garantie d'une qualité minimale

permettant la compétitivité des produits

congolais sur le

marché international.

> Effectue la vérification de la qualité, de

la quantité et de la conformité du juste prix des marchandises et

produits destinés à l'exportation.

A.3. Métrologie : Pour le contrôle

de la métrologie, l'OCC procède à :

La vérification de l'exactitude des instruments de

mesure utilisés dans le commerce (Métrologie légale) et

l'étalonnage des instruments de mesure utilisés dans le processus

industriel (Métrologie industrielle).

A.4. Contrôle technique : Dans ce

secteur, l'OCC effectue :

> Les techniques de sécurités sur les lieux de

travail et de protection de

l'environnement;

> L'évaluation de la conformité des

unités fluviales et lacustres et des ouvrages en

construction ou exportés;

> Le contrôle technique automobile : le tout se

référant à l'ISO/CEI/17020.

A.5. Prévention et constat d'avaries : Dans ce

domaine, l'OCC apporte aux assureurs les éléments

d'appréciation relatifs aux dommages et/ou avaries survenus aux

marchandises par :

> La constatation des pertes, dommages et/ou avaries, des

missions de surveillance pour compte de divers donneurs d'ordre ;

> Des recours pour la préservation et la poursuite

des assureurs contre les tiers responsables ;

28

> Des enquêtes et contre expertises au profit des

assureurs étrangers pour leurs assurés installés en

RDC.

B. CERTIFICATION DES PRODUITS

L'OCC a mis en place une organisation conforme au guide

ISO/CEI/65 afin de :

> Aider les industriels congolais à améliorer

la qualité de leurs produits et de le rendre compétitifs sur les

marchés extérieur et intérieur ;

> Protéger la santé du consommateur face aux

risques que peuvent engendrer les produits issus de l'industrie locale de

mauvaise qualité ou non conforme.

C. LABORATOIRE D'ESSAIS ET D'ECHANTILLONNAGES

Pour toutes sortes d'essais, l'OCC se conforme à la

norme ISO/CEI/17025. Ces essais s'effectuent dans les laboratoires

ci-après

C.1. Laboratoire National de Métrologie :

Il a pour mission :

> La conservation et la maintenance des étalons

nationaux de référence ;

> L'étalonnage des étalons de travail et les

instruments de mesure par rapport aux étalons de référence

nationaux rattachés aux étalons internationaux

(traçabilité).

C.2. Laboratoire d'Essais : Il a pour mission

:

> La détermination de la qualité par des

analyses physico-chimiques et/ou microbiologie ;

> La détermination de la qualité des

matériaux par des essais mécanique et non destructifs.

D. NORMALISATION

> La participation à la formulation, à la

diffusion et à la l'application des normes ;

> La gestion de la documentation et de l'information sur les

normes ;

> La coopération avec les organismes nationaux,

régionaux et internationaux de

normalisation et de Métrologie.

Toutes ces activités de l'OCC se concrétisent dans

une structure composée de 13

départements centraux (à la

délégation générale) et de 9 directions

provinciales.

II.6. OBJECTIFS PRINCIPAUX DE L'OCC

A. En faveur de l'Etat

- Aider l'Etat à juguler la fraude

fiscale et à maîtriser la balance de paiements

extérieurs

par le contrôle des prix ;

- Aider l'Etat à disposer des

statistiques fiables dans le commerce extérieur et à

maîtriser la valeur en douane de la marchandise ;

- Soutenir l'Etat dans ses efforts de

développement intégral.

29

B. En faveur de l'opérateur

économique

- Rassurer les importateurs, les

exportateurs et les assureurs ainsi que les fournisseurs de qualité, de

quantité, de conformité et du prix réel des marchandises

et produits ;

- Aider les opérateurs

économiques et industriels à s'assurer du respect des normes.

C. En faveur du consommateur et de l'usager

- Sécuriser et rassurer le

consommateur et l'usager de la qualité du produit identifié et

retenu comme propre à la consommation ou des ouvrages en chantier

prêts à être utilisés ;

- Sécuriser l'usager sur le lieu de

travail ;

- Prévenir les atteintes à

l'environnement humain.

II.7 MOYENS OPERATIONNELS

L'OCC met à votre disposition :

1. Pour les contrôles de qualité, de

quantité, de prix et de conformité : > Des

contrôleurs qualités et expérimentés ;

> Des laboratoires d'analyses physico-chimiques et

microbiologiques ; > Un laboratoire technique ;

> Une banque des données sur le prix.

2. Pour le stockage et le reconditionnement des

céréales ainsi que pour les constats d'avaries :

> Des silos ;

> Un commissariat d'avaries.

3. Types des produits contrôlés

:

> Produits du règne animal : Denrées

alimentaires périssables (viandes bovine, ovine, porcine et abats

comestibles ; volaille, poissons), lait et autres produits comestibles ;

> Produits du règne végétal :

Café, cacao, graisses, plantes médicinales, pili-pili, tourteaux,

amandes palmistes et céréales ;

> Produits des industries alimentaires : Conserves de

viandes, de poissons, de légumes et de fruits, boissons, liquides

alcooliques et tabacs ;

> Produits pharmaceutiques et cosmétiques :

Médicaments, savons, lotions ;

> Produits miniers : Cuivre, concentré de cuivre,

zinc, mitrailles, or, diamant, cassitérite, wolframite et scories ;

> Produits pétroliers : Pétrole brut,

carburants, lubrifiants ;

30

> Produits d'autres industries : Alcool, ciment, colorant,

peinture, glycérine, matières textiles et matières

plastiques.

II.8 BREF APERCU SUR LA DIRECTION PROVINCIALE DU

NORD-

KIVU

Le siège de la direction du Nord Kivu se situe sur

l'avenue du Gouverneur, n°26 Quartier les volcans dans la commune urbaine

de Goma. Son champ d'action s'étend sur les Agences de Béni et

Butembo. Le siège de Goma comprend cinq divisions ainsi que des postes

du siège à savoir : Ishasha, Munyaga, Bunagana, CTC,

Aéroport de Goma, Entrepôt OFIDA, Equipe Mobile, Grande et Petite

Barrières, Port public et PAM. Ces divisions sont :

> Division Administrative et Financière, (DAF)

> Division Exploitation, (DEX)

> Division Métrologie et Contrôle Technique,

(DIMCT)

> Division Laboratoire, (DiviLabo)

> Division Coordination des Agences, (DiviCoord)

Chaque Division est structurée en service et chaque

service en bureaux.

31

Figure N°1 STRUCTURE ORGANIQUE ET FONCTIONNELLE DE

LA DIRECTION PROVINCIALE DU NORD KIVU

20

18

16

19

17

50

48

49

4

53

46

47

89

87

86

88

3

8

21

44

42

41

40

78

79

80

77

7

12

76

93

81

38

73

39

74

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14

|

|

|

|

|

13

|

|

|

15

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

43

|

92

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

75

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4

|

|

|

|