L'efficacité des moyens de lutte contre la fraude fiscale au Burkina Faso: cas de la facture normaliséepar Richard LANKOANDE Ecole supérieure de Commerce et d'Informatique de Gestion - Master 2, option droit des affaires et fiscalité 2018 |

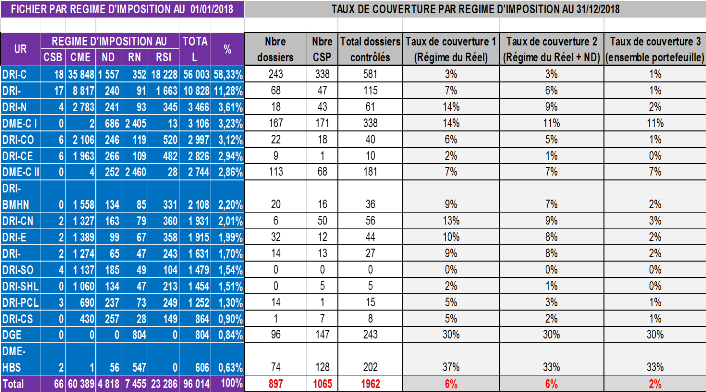

Annexe 4 : Répartition des entreprises par régime d'imposition et taux de couverture des contrôles fiscaux

Source : DGI/DCF xxi Annexe 5 : Détail des recettes fiscales de la DGI de 2014 à 2018

Source : DGI/ Service informatique TABLE DES MATIÈRES xxii Avertissement i Dédicace ii Remerciements iii Liste des sigles et abréviations iiv Liste des tableaux et graphiques vii Résume viviiii Abstract iix Avant-propos x INTRODUCTION GÉNÉRALE 1

CHAPITRE I : CADRE THÉORIQUE 5 I. LA FRAUDE FISCALE 5 I.1. Présentation de la fraude fiscale 5 I.1.1. Définition de la fraude fiscale 5 I.1.2. Les manifestations de la fraude fiscale 7 I.1.2.1. Le cas spécifique de fraude à la TVA 7 I.1.2.1.1. La facturation illégale de la TVA 7 I.1.2.1.2. La déduction de TVA fictive 8 I.1.2.1.3. Les fausses exportations 8 I.1.2.1.4. Le non reversement de la TVA due 8 I.1.2.2. Les formes générales de fraude fiscale 9 I.1.2.2.1. La dissimulation volontaire de sommes sujettes à l'impôt 9 xxiii I.1.2.2.2. L'organisation par le contribuable de son insolvabilité 9 I.1.2.2.3. L'obstruction au paiement de l'impôt par d'autres manoeuvres 10

II.1.1. Le contexte et les types de factures normalisées 16 II.1.1.1. Le contexte de l'institution de la facture normalisée 16 II.1.1.2. Les types de factures normalisées institués 17 II.1.1.2.1. La facture normalisée pré-imprimée 17 II.1.1.2.2. La facture normalisée personnalisée 17 II.1.2. L'obligation de délivrance de la facture normalisée 18 II.1.2.1. Les entreprises assujetties 18 II.1.2.2. Les entreprises dispensées 19 II.1.2.3. Les sanctions 20 II.2. Le contrôle de la facture normalisée 21 II.2.1. Le contrôle des mentions de la facture normalisée 21 II.2.1.1. La vérification de comptabilité 21 II.2.1.2. La vérification inopinée 22 II.2.1.3. Le droit de visite 22 II.2.1.4. Le droit d'enquête 22 II.2.2. Le contrôle du sticker 23 II.2.2.1. Le contrôle visuel 23 II.2.2.2. Le site internet de la DGI 24 II.2.2.3. Les lecteurs de QR Code et « DGI Android» ou «e-DGI» 24 xxiv II.2.2.4. La lampe UV 25 CHAPITRE II. MÉTHODOLOGIE DE L'ÉTUDE 26 I. DÉMARCHE MÉTHODOLOGIQUE 26

I.2.1. Élaboration des guides d'entretiens 28 I.2.2. Élaboration de l'échantillon 28 II. LIMITES DE L'ÉTUDE 29 DEUXIÈME PARTIE : L'EFFICACITÉ DE LA FACTURE NORMALISÉE DANS LA LUTTE CONTRE LA FRAUDE FISCALE AU BURKINA FASO 31 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||