4.6.3 Le modèle MF modifié

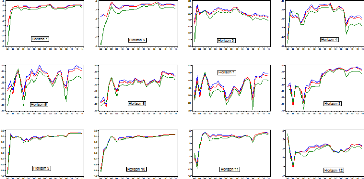

En observant les horizons h = 1, 2, 3, 4, 5, 6, 7, 8 et 12 de

la figure 4.17, cela permet de constater que les trois approches

appliquées au modèle MF modifié battent la marche

aléatoire. Toutes les trois séries de R E affichent

des valeurs positives pour ces horizons.

69

Figure 4.17 Séries

RIE du modèle MF modifié par approche

et horizon

À l'opposé, sur les horizons h= 9, 10, 11, de la

période 1986-1988, le modèle MF modifié fait pire que la

marche aléaoire. Ainsi pour h = 9, les trois séries ont des

valeurs négatives en 1986, environ -0.74. Pour h=10, de 1986 à

1988, les trois séries prennent les valeurs négatives qui varient

entre -0.70 et -0.026. Enfin pour h=11 de l'année 1987, l'approche

récursive et l'approche roulante 10 ans affichent les valeurs

négatives qui sont respectivement -0.07 et -0.05.

En considérant les trois approches du modèle MF

modifié, on peut constater que leurs performances relatives varient

suivant des périodes de l'échantillon de prévision. De

janvier 1986 à décembre 1991, C'est l'approche roulante 5 ans qui

est plus performante que les deux autres approches, au niveau de tous les douze

horizons. Pour la période 1992-2009, les approches récursives et

roulantes 10 ans ont des performances proches. On peut toutefois remarquer que

l'approche récursive a un léger avantage aux horizons h= 3, 5, 6,

8, 11, 12. De 2010 à 2014, l'approche

70

récursive se montre la plus performante dans la plupart

des horizons sauf les horizons h=9, 10, 11 et 12.

4.6.4 Le modèle PE modifié

Les trois approches appliquées au modèle PE

modifié battent la marche aléatoire pour les horizons h = 1, 2,

3, 4, 5, 6, 7, 8 et 12 (voir figure 4.18). À ces horizons, toutes les

trois séries de sont positives. Par contre, sur les

horizons h= 9, 10, 11, de la

période 1986-1988, le modèle PE

modifié ne fait pas mieux que la marche aléaoire. Ainsi pour h =

9, les trois séries ont des valeurs négatives en 1986, environ

-0.83. Pour h=10, de 1986 à 1988, les trois séries prennent les

valeurs négatives qui varient entre -0.84 et -0.005. Enfin pour h=11 de

l'année 1987, les trois approches affichent les valeurs négatives

qui oscillent entre -0.096 et -0.009.

Sur la période janvier 1986-décembre 1991,

aucune approche ne domine nettement. Concernant la période 1992-2008,

l'approche récursive fait mieux que les autres

Figure 4.18 Séries du modèle PE

modifié par approche et horizon

La figure 4.19 affiche les séries de la statistique

obtenues avec le VAR et avec

l'approche roulante 5 ans appliquée aux modèles MF,

POTI, PPA, PE modifiés.

71

approches aux horizons h = 1, 2, 3, 4, 5, 6, 7, 8, 11, 12.

Pour la période 2009-2014, sur les huit premiers horizons, l'approche

récursive est encore meilleure.

Au terme des sous sections précédentes

consacrées à l'étude par horizon des modèles

POTI, PPA, MF, PE modifiés, sur la base du

critère , nous avons constaté ceci :

- pour les horizons de 1 à 8 et l'horizon 12 les

modèles POTI et MF modifiés font mieux que la marche

aléatoire. Cependant pour les horizons 9, 10, 11, ces modèles

font pire que la marche aléatoire.

- Les modèles PPA et PE modifiés font pire que

la marche aléatoire pour les horizons 1, 9, 10 et 11.

- Sur la période 1986-1991, l'approche roulante 5 ans

appliquée aux modèles POTI, PPA, MFmodifiés, fait mieux

que toutes les autres approches pour les douze horizons.

- Sur la période 1992-2014, c'est l'approche

récursive qui performe plus que les approches roulante 5 ans et roulante

10 ans dans l'ensemble.

Dans la sous-section suivante, nous déterminerons, sur

la période 1986-1991, le meilleur modèle pour l'approche roulante

5 ans. Ensuite pour la période 1992-2014, nous rechercherons aussi le

meilleur modèle mais pour l'approche récursive.

|