La gestion du risque de crédit dans une institution de microfinance. Cas de la TMB ( Trust Merchant Bank )( Télécharger le fichier original )par Junior ILUNGA KALUBWILA Université de Lubumbashi - Licence en économie option économie monétaire 2010 |

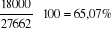

B. LE RATIO DOTATION AUX PROVISIONSCette mesure donne une indication sur les provisions effectuées par l'institution pour anticiper les futures pertes sur prêts. Il faut s'attendre à ce que cette charge augmente de manière concomitante avec la croissance de portefeuille des crédits. 1° Calculs Le ratio de dotation aux provisions se calcule par la formule ci :

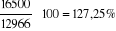

En 2005 : ratio dotation aux provisions = En 2006 : En 2007 : En 2008 : En 2009 : 2° Interprétations Les Institutions de Micro finance ont besoin de la pratique de dotation aux provisions plus stricte que les banques commerciales parce que leurs prêts sont comparativement moins couverts par des garanties transformables. Pour l'année 2006, les provisions n'ont pas étaient constituées en fonction du temps mort observé pendant une bonne période de l'exercice. Les taux de ces ratios doivent être supérieurs à 50% car les micros crédits ne sont pas suffisamment couverts. Le niveau de dotation aux provisions doit être analysé de concert avec le ratio couverture de risque. C. LE RATIO COUVERTURE DE RISQUE1° Calcul Il se calcule par la formule ci-après :

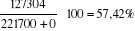

Ratio couverture de risque était : En 2005= En 2006= En 2007= En 2008= En 2009= 2° Interprétations Cette mesure montre le pourcentage du portefeuille à risque qui est couvert par les réserves pour créances douteuses. Il donne une indication sur la manière dont est préparée une institution pour affronter le pire scénario. Pour les institutions de micro finance, les réserves pour créances douteuses représentent habituellement 80%, 180% du portefeuille à risque. Les ratios dégagés pour la TMB/micro finance sont inférieurs à 80% pour 2005, 2008, et 2009 où il touche 41,02%. Ces niveaux sont moins élevés que ceux souvent souhaités.43(*) Au fonds, les niveaux souhaités sont bien élevés que ceux pratiqués par les banques commerciales. Dans une certaine mesure, ces niveaux élevés reflètent une attitude qui pourrait se résumer à : « en situation de doute, soyons conservateur ». La micro finance est encore un domaine assez nouveau, et le profil des risques des portefeuilles de micro crédits n'est pas encore tout à fait bien compris. Mais des réserves élevées sont également constituées pour tenir compte du fait que les portefeuilles de micro crédits ne sont généralement pas couverts par des garanties facilement saisissables. QUELS SONT LES POINTS À SURVEILLER ? Alors qu'il est préférable de manière générale d'avoir un ratio de couverture de risque élevé, certains cas justifient des ratios plus bas. Par exemple, quand la majorité des crédits d'un portefeuille est courte par des garanties matérielles, un ratio inférieur à 100% est acceptable. Aussi, la TMB tel que décrit au début de ce chapitre, la caution solidaire, le salaire, les dépôts en compte, l'hypothèque et le nantissement comme garanties peuvent justifier les ratios calculés ci haut. Le ratio de couverture des risques doit être analysé conjointement avec les indicateurs de portefeuille à risque et de pertes sur créances, vu que ces trois mesures sont interdépendantes. * 43 Htpp://www.memoireenline.com/07/09/2383/analyse-et-gestion-de-risque-du-crédit-bancaire.html |

|