La gestion du risque de crédit dans une institution de microfinance. Cas de la TMB ( Trust Merchant Bank )( Télécharger le fichier original )par Junior ILUNGA KALUBWILA Université de Lubumbashi - Licence en économie option économie monétaire 2010 |

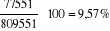

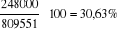

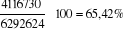

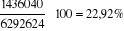

1.3. TRAITEMENT DES DONNEES ET COMMENTAIREDe la lecture des tableaux 1, 2 et 3, il ressort que l'enveloppe totale des crédits accordés depuis 2005, année de démarrage, jusqu'en 2009 est de 6 292 624 USD qui se répartit de la manière suivante : Commerce : Habitation : Production : Autres : Les activités de commerce accaparent la plus grande part des ressources octroyées au titre de crédits soit 65,42% depuis le début des activités micro finance à la TMB. En cette même année de démarrage, le commerce occupait la première position et en 2009, il occupe encore la même position. De ceci, nous pouvons dire que la TMB/micro finance accorde beaucoup plus ses fonds aux commerçants. A ce niveau, prenons le tableau 1 pour voir la catégorie sociale qui reçoit plus que les autres (de 2005 à 2009). ASBL :

F : H : Les ASBL et les M/PE ne représentent que 3,31% d'emprunteurs mais ont reçu 29,42% de l'enveloppe totale des crédits. Et les hommes et femmes représentent 96,68% et ont reçu 70,58% de l'enveloppe totale. Ici, nous détaillons cet aspect par les calculs ci : de 2005 à 2009 ASBL et M /PE = 322 pour 1851 340 USD et en moyenne

H et F : 9405 pour 4 441 284 USD de crédits soit Il est tout à fait normal qu'une personne morale puisse bénéficier d'un crédit moyen de 5749,5 USD alors que un homme ou une femme c'est 472,22 USD. En approchant les tableaux 1 et 2, nous avons la certitude que pour la grande part des personnes bénéficiaires des crédits à la TMB/micro finance que ça soit les personnes morales ou physiques, l'activité la plus exercée est le commerce. Concernant les garanties, au départ la TMB/micro finance se contentait des éléments suivants pour sécuriser ses créances : Caution solidaire : Salaire : Dépôt en compte : Hypothèque : Nantissement : Et en 2006, 2007,2008 et 2009, la part de caution solidaire se vue prendre la première position d'où pour l'ensemble soit 6 292 624 USA de crédits accordés de 2005 à 2009, la caution solidaire comme garantie représente 33,17% suivie de salaire avec 25,31%. 1.4 CALCUL DES RATIOS ET INTERPRETATIONLa source de risque la plus importante pour une institution financière réside dans son portefeuille de crédits. Non seulement le portefeuille de crédits est l'actif le plus important pour une Institution de Micro finance, mais en outre, la qualité de cet actif et donc le risque qu'il pose est assez difficile à mesurer. Pour les Institutions de Micro finance, dont les crédits ne sont pas couverts par des garanties facilement réalisables, la qualité du portefeuille est absolument cruciale. « La mesure la plus couramment utilisée pour la qualité du portefeuille dans la micro finance est le portefeuille à risque (PàR), qui mesure en fait la partie du portefeuille qui est contaminée par les impayés, en pourcentage du portefeuille total. Bien que d'autres mesures soient régulièrement utilisées, le PàR s'est imposé comme indicateur de choix. Il est facilement compréhensible, ne sous-estime pas le risque, et est comparable entre institutions ».39(*) En plus de l'indicateur portefeuille à risque, trois autres indicateurs relatifs à la qualité du portefeuille et les risques qui y sont associés : le ratio perte sur créances, ratio dotation aux provisions et le ratio couverture de risque. A. LE RATIO PORTEFEUILLE A RISQUE (PàR)Le RPR se calcule en divisant l'encours de tous les crédits présentant des arriérés de paiement excédant 30 jours, plus l'encours des crédits rééchelonnés, par l'encours total du portefeuille de crédits arrêtés à une date. Vu que ce ratio est souvent utilisé pour mesurer les crédits affectés par des arriérés de paiement de plus de 60, 90,120 voire 180 jours, le nombre de jours doit alors être clairement mentionné (par exemple PàR30) 1o Calculs 2005 : PàR 30 = PàR 60 = PàR 180 = 2006 : PàR30 = PàR60 = PàR180 = 2007 : PàR30 = PàR60 = PàR180 = 2008 : PàR30 = PàR60 = PàR180 = 2009 : PàR30 = PàR60 = PàR180 = 2° interprétation « La distinction entre les crédits rééchelonnés et les crédits normaux n'est pas toujours évidente pour les Institutions de Micro finance. Par conséquent, si la partie des prêts rééchelonnés n'est pas significative (inférieure à 1%), alors le total des crédits affectés par les retards de paiement de plus de 30 jours pourra être accepté comme mesure approximative du portefeuille à risque ».40(*) En 2005, 2006, 2007, 2008, la TMB/micro finance n'a restructuré aucun crédit et en 2009 quelques crédits ont été restructurés. Si les prêts rééchelonnés avec précision, le ratio portefeuille à risque reste toujours une mesure utile. Par ailleurs, à la lumière des calculs faits, nous voyons que le PàR30 est toujours supérieur au PàR60 qui est aussi inférieur au PàR180 : il ressort de ceci que la TMB multiplie ses efforts (contacts téléphoniques, visites, recyclage) à chaque fois qu'un débiteur accuse de retard. Cependant, les insolvables restent presque les mêmes, gonflant ainsi le PàR180. Au fonds, qu'indique le ratio portefeuille à risque ? Ce ratio représente la mesure de qualité du portefeuille la plus largement acceptée. Il montre la partie du portefeuille de crédits « contaminée »par des impayés et présentant donc un risque de ne pas être remboursé. De 2005 à 2007, aucun ratio n'a atteint 10% mais par ricochet en 2008 le PàR180 était de 13,73% bien que les crédits rééchelonnés étaient nuls. De même, en 2009, avec la restructuration opérée, le PàR le moins élevé est de 17,94% ceci doit être préoccupant car à l'opposé des crédits accordés par les banques commerciaux, la plupart des micros crédits ne sont pas couverts par des garanties facilement réalisables. « La mesure du portefeuille à risque s'affranchit de la plupart des interprétations subjectives dont est l'objet d'autres indicateurs de qualité de portefeuille, tel le taux de remboursement. De plus, le portefeuille à risque est une mesure plus conservatrice du risque que le taux de remboursement ou des impayés parce qu'aussi bien le numérateur que le dénominateur prennent en compte l'encours total restant dû, ainsi il mesure le risque complet et pas seulement le risque immédiat ».41(*) Quels sont les points à surveiller ? Certaines institutions prendront en compte uniquement les arriérés (les échéances en retard de paiement) au lieu de considérer l'ensemble de l'encours des crédits en retard. Comme nous l'avons mentionné auparavant, cette pratique amène à sous-estimer sérieusement le risque du portefeuille. Un autre aspect important dans l'analyse du risque de portefeuille réside dans la pratique de restructuration et de refinancement des prêts. La TMB sur une période de 5 ans n'a fait la restructuration qu'en 2009 afin de permettre aux clients en question de s'acquitter de leur devoir restant. La TMB n'a restructuré que les crédits impayés partiellement après la constatation de bonne volonté des clients, « L'Institution de Micro finance colombienne FinAmérica, auparavant Finansol, présente un bon exemple du danger lié à ces pratiques. En 1995, Finansol avait pratiquement triple son portefeuille, en concentrant ses efforts dans l'octroi de nouveaux prêts. Les impayés s'envolèrent et Finansol finit par perdre le contrôle de son portefeuille. Pendant un temps Finansol était capable de couvrir les premiers impayés en restructurant à chaque fois les prêts en souffrance, mais finalement les prêts restructurés ont eux-mêmes présentés des arriérés. Au début de 1996, Finansol était au seuil de la faillite».42(*) Comme le montre l'exemple de Finansol, les prêts restructurés doivent être analysés avec attention. Enfin, la fréquence de remboursement des prêts est un autre facteur important dans l'analyse du risque du portefeuille. De manière générale, une fréquence élevée des paiements des échéances d'un prêt crédibilise d'avantage la mesure du portefeuille à risque. D'après les modalités de remboursement de micro crédits à la TMB, les paiements sont hebdomadaires et mensuels. Ainsi pour un prêt présentant 30 jours de retard signifie qu'il a manqué au moins trois échéances, ce qui présente un plus grand danger comparé à un retard de paiement d'une seule échéance mensuelle. A l'autre extrême, il faut faire attention aux prêts ayant un remboursement unique à la fin de la période du prêt, c'est le cas dans les prêts pour l'agriculture où les paiements sont liés au cycle de la récolte. Dans ces cas, les mesures PàR (30, 60, 180) ont une moins grande signification. Heureusement, aucun remboursement ne peut s'opérer en paiement unique à la TMB/micro finance. A ce propos, nous pouvons confirmer l'utilité de l'analyse du portefeuille comme décrit ci précédemment, la pratique est bien indiquée pour la TMB. * 39 http://www.enterweb.org/micro-fhtm * 40 http://portail du risque.utu-bordeau 1.fr * 41 SEEP N., opcit, p 32 * 42 http://www.enterweb.org/micro-f.htm |

|

MPE :

MPE :

%

% USD

USD USD de crédit moyen

USD de crédit moyen