og a e e o a o e es o e o

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR

ET

DE LA RECHERCHE SCIENTIFIQUE

REPUBLIQUEDE OTE D'IVOIRE République de

Côte d'Ivoire

Université Félix HOUPHOUET

BOIGNY

Union-Discipline-Travail

i Dii li T

UFR - SEG /

CIRES

2013PROGRAMME DE FORMATION

EN GESTION DE LA POLITIQUE

ECONOMIQUE

(GPE)

MEMOIRE PROFESSIONNEL

D.E.S.S

HAUTES ETUDES EN GESTION DE LA POLITIQUE

ECONOMIQUE

13ème

PROMOTIONPromotion

LA MISE EN oeUVRE DES CDMT ET SES IMPACTS SUR LA

STRUCTURE DE L'ORGANISATION ADMINISTRATIVE EN

CôTE D'IVOIRE

PRéSENTé PAR :

KANDE FALIKOU

AUDITEUR GPE-13

Sous l'encadrement de :

Dr NUAMA Ekou

Maître Assistant, Enseignant Chercheur

UFR-SEG/CIRES

M. ACHY Valentin

Sous-Directeur des Réformes, des

Traitements

Budgétaires et Appuis aux services administratifs

à la

Direction de la Réforme Budgétaire

s à la Directeur des Réfomes

Budgétai

ACBF

THE AFRICAN CAPACITY

WORLD BANK

|

Année Académique 2012-2013 Année

académique:2012-

INSTITUTE

|

|

BUILDING FOUNDATION Programme de

Formation en Gestion de la Politique Economique

Boulevard Latrille, près Lycée Classique

d'Abidjan

08 BP 1295 Abidjan 08 Tél : 22486212 Fax : 22488284

BP 195 Abidja 08 Tél 22486212 F 22488

TABLE DES MATIERES

DEDICACE i

AVANT PROPOS ii

REMERCIEMENTS iii

ABREVIATIONS ET ACRONYMES iv

RESUME vi

LISTE DES GRAPHIQUES vii

LISTE DES ENCADRES vii

LISTE DES SCHEMAS vii

LISTE DES TABLEAUX vii

INTRODUCTION GENERALE 1

CONTEXTE DE L'ETUDE 2

PROBLEMATIQUE 3

OBJECTIF GENERAL 5

OBJECTIFS SPECIFIQUES 5

METHODOLOGIE 6

PREMIERE PARTIE: LE CADRE GENERAL DES CDMT 7

CHAPITRE I. LE CADRE LEGISLATIF ET REGLEMENTAIRE DU BUDGET 8

I.1. Le cadre juridique 8

I.2. Le cadre théorique 12

CHAPITRE II : LES PROCESSUS D'ELABORATION DES CDMT 17

II.1 : La budgétisation par programme 17

II.2. Les cadres de dépenses à moyen terme (CDMT)

21

A. Le TOFE prévisionnel 24

B. Les CDMT global 24

C Les CDMT sectoriels/ministériels 27

DEUXIEME PARTIE : MISE EN OEUVRE DES CDMT EN COTE

D'IVOIRE 29

CHAPITRE 3 : MISE EN PLACE DU CDMT EN CÔTE D'IVOIRE 30

III.1. Contexte et justification de l'introduction du CDMT ou

DPPD en Côte d'Ivoire 30

CHAPITRE IV : RôLES ET RESPONSABILITES DES ACTEURS ET LE

DIALOGUE DE GESTION

DANS LA GESTION DES PROGRAMMES. 38

IV.1. Rôles et Responsabilités des acteurs 38

IV.2. Le Dialogue de gestion 43

CONCLUSION GENERALE ET RECOMMANDATIONS 55

BIBLIOGRAPHIQUE a

ANNEXES c

Annexe 1 Tableau 3 :Cadre des dépenses à moyen

terme c

Annexe 2 Encadré 3: Les documents de programmation et

de performance d

Annexe 3 Encadré 4 : CDMT global par division de la

CFAP et grande nature économique e

Annexe 4 Tableau 4: TOFE et CDMT global Mode de

présentation dans le DPBEP f

Annexe 5 Tableau 5: Dépenses et ressources d'un

ministère et des entités sous tutelle présentation

consolidée f

Annexe 6 : Tableau 6 : CDMT du Ministère,

dépenses par programmes f

Annexe 7 Tableau 7 : Les arbitrages g

Annexe 8 Tableau 8 : Construction des projections g

Annexe 9 : SCHEMAS 11 à 14 : EXPLICANT EN DETAIL LE

DIALOGUE DE GESTION h

DEDICACE

A MON PèRE EL HAdJ SéKOU KANDE ET A

MA MèRE MASSA FOFANA

AINSI QU'à

MON EPOUSE MME KANDE NéE BINTOU

KABA ET A MA FILLE NIALEN KANDE

ii

AVANT PROPOS

Le Programme de formation en Gestion de Politique Economique

(GPE), cofinancé par la Banque Mondiale et l'Agence Africaine pour le

Renforcement des Capacités (ACBF), est axé sur le renforcement

des capacités des Cadres de conception économique et

financière de l'administration publique en Afrique. Cette formation

comporte une phase de stage destinée à compléter la

formation théorique des auditeurs. Elle leur permet en outre d'enrichir

leurs expériences professionnelles. Il est sanctionné par la

rédaction d'un mémoire professionnel à soutenir

publiquement par les auditeurs.

Notre stage s'est déroulé du 4 février au

30 juin 2013 à la Direction de la Réforme Budgétaire et de

la Modernisation de la Gestion Publique. Pendant cette période nous

avons collaboré étroitement avec le personnel du Service de la

Sous-direction de la Modernisation de la Gestion Publique, et plus

particulièrement avec le premier responsable de ce Service, Monsieur

YAPI Ghislain Sylvestre et avec Monsieur ACHY Valentin, Sous-direction des

Réformes, des Traitements Budgétaires et Appuis aux Services

administratifs.

Cette Direction est chargée de : (i) Elaborer ou de

donner des avis sur les projets de textes relatifs à l'organisation et

au fonctionnement des structures de l'Etat ; (ii) Proposer les

améliorations des outils de gestion publique dans les sens de leur

modernisation ; (iii) Réaliser des études juridiques,

budgétaires et techniques nécessaires à la conduite de sa

mission ; (iv) suivre l'application des reformes par les structures

financières de l'Etat.

Elle est dirigée par un directeur, nommé par

décret pris en conseil des ministres. Elle est structurée en

quatre Sous-directions qui sont: (i) la Sous-direction des Reformes, des

Traitements budgétaires et Appuis aux services administratifs ; (ii) la

Sous-direction des Etudes juridiques ; (iii) la sous-direction de la

Modernisation de la Gestion Publique ; (iv) et la Sous-direction de la

qualité et de la modernisation.

Le présent mémoire professionnel dont le

thème est : « La mise en oeuvre des cadres de dépenses

à moyen terme (CDMT1) et ses impacts sur la structure de

l'organisation administrative en Côte d'Ivoire », est

l'émanation probante de la formation reçue durant 12 mois au

Programme GPE-ABIDJAN pendant l'année académique 2012-2013. Il

pose la problématique de l'impact de la gestion des dépenses

publiques par programmes sur l'organisation de l'administration ivoirienne.

C'est le lieu ici d'exprimer notre profonde gratitude à

l'Administration du GPE, au corps professoral, à la Fondation pour le

Renforcement des Capacités en Afrique (ACBF) et

à l'Institut de la Banque Mondiale (WBI) pour avoir

grandement contribué, chacun en ce qui le concerne, à la

formation des hommes et des femmes capables d'élaborer et de mettre en

oeuvre des programmes novateurs de développement économique et

humain, basés sur une analyse économique rigoureuse et

adaptés tant aux aspirations locales qu'aux contraintes

internationales.

1 Dans la zone UEMOA, le CDMT

global constitue le document de programmation budgétaire

économique pluriannuelle (DPBEP) et le CDMT ministériel/sectoriel

est le Document de programmation pluriannuelle des dépenses (DPPD).

iii

REMERCIEMENTS

Au terme de cette étude, nous tenons à remercier

toutes les personnes qui, de près ou de loin ont contribué

moralement, matériellement et/ou financièrement à cette

formation.

Nous ne saurions introduire le résultat de ce travail

sans tout d'abord adresser notre profonde gratitude à la Formation pour

le Renforcement des Capacités en Afrique (ACBF) et

à la Banque Mondiale qui ont bien voulu financer notre formation dont le

présent mémoire est l'aboutissement. Nous adressons

également notre gratitude à la Direction du Programme

GPE-Abidjan, à l'ensemble de ses formateurs en

général, et en particulier aux personnalités

ci-après :

+ Dr. SEKA Paul Abassa ; Directeur

exécutif dudit programme ;

+ M. KANGA Valentin, Chargé de

communication du programme ; + Dr. NUAMA Ekou, mon encadreur

pour ce mémoire professionnel.

Les remerciements vont aussi à l'adresse des

personnalités ci-après de la Direction de la Réforme

Budgétaire et de Modernisation de la Gestion Publique (MEF) :

+ M. BAH Ezéchiel, Directeur de la

Réforme Budgétaire et de Modernisation de la Gestion Publique

;

+ M. ACHY Valentin, Sous-Directeur à

la Direction des Réformes, des Traitements Budgétaires et appuis

aux services administratifs, mon encadreur de stage ;

+ M.YAPI Ghislain Sylvestre, Sous-Directeur

de la Modernisation de la Gestion Publique.

Nous n'oublierons pas de remercier humblement notre

chère épouse Mme KANDE, née

Bintou KABA et notre fille Nialen KANDE, pour

leurs patience et encouragement et notre beau-père Youssouf KABA

et sa famille qui nous ont accueilli,

hébergé et se sont occupés de nous pendant notre

séjour à Abidjan.

Nous remercions aussi très sincèrement notre

oncle Abdoul Rahmane KANDE et sa famille

à Conakry, Monsieur Daniel TOMMASI, consultant

international, pour son soutien en document et ses suggestions, et sans oublier

aussi M. Ibrahima CAMARA, ex-Chef de la Division des Affaires

Financières au Ministère des Sports de la Guinée, ainsi

que le Gouvernement guinéen à travers le Ministère du

Travail et de la Fonction Publique dont l'autorisation nous a permis de venir

participer à cette formation.

Nous remercions également Monsieur ASSEMIEN

Noel, Consultant en finances publiques et, Mme Amina BILLA

Bambara, Coordonnatrice du Secrétariat Technique du

Comité de Pilotage du Budget Programme de l'Etat du Burkina Faso qui ont

fait la lecture technique.

Nos pensées vont vers tous ceux qui ont

contribué à notre réussite, notamment notre père

El Hadj Sékou KANDE et notre mère Massa

FOFANA dont les bénédictions et soutiens

indéfectibles nous ont permis d'étudier et de faire le GPE.

iv

ABREVIATIONS ET ACRONYMES

ACBF Formation pour le Renforcement des

Capacités en Afrique

AE Autorisation d'Engagement

BAD Banque Africaine de Développement

BM Banque Mondiale

BOP Budget Opérationnel de programme

CBMT Cadre Budgétaire à Moyen

Terme

CDMT Cadre de Dépenses à Moyen

Terme

CFAP Classification des Fonctions

Administratives Publiques

CI Côte d'Ivoire

CIRES Centre Ivoirien de Recherche Economique et

Sociale

CM Conseil des Ministres

CMB Cadre Macrobudgétaire

CP Crédit de paiement

CSD Cadre Sectoriel de Dépense

CSDMT Cadre Sectoriel des Dépenses

à Moyen Terme

CSLP Cadre Stratégique de Lutte contre la

Pauvreté

D.E.S.S Diplôme d'Etudes

Supérieures Spécialisées

DAF Directeur des Affaires Financières

DGBF Direction Générale du Budget

et des Finances

DGTCP Direction Générale du

Trésor et de la Comptabilité Publique

DOB Débat d'Orientation

Budgétaire

DPBEP-PAP Document de Programmation

Budgétaire et Economique Pluriannuelle-Projet

Annuel de Performance

DPIP Direction de la Programmation

d'Investissements Pluriannuels

DPPD Document de Programmation Pluriannuelle des

Dépenses

DSRP Document de Stratégie de

Réduction de la Pauvreté

EBP Elaboration Budgétaire

Pluriannuelle

EPN Etablissement Public National

FCFA Franc de la Communauté

Financière Africaine

FMI Fonds Monétaire International

GAR Gestion Axée sur les

Résultats

GBO Gestion Budgétaire par Objectif

GDP Gestion des Dépenses Publiques

GFP Gestion des Finances Publiques

GPE Programme de Formation en Gestion de la

Politique Economique

v

IBW Institutions de Bretton Woods

INS Institut National des Statistiques

LOLF Loi Organique relative aux Lois de

Finances

LRLF Lois Relatives aux Lois de Finances

MEF Ministère de l'Economie et des

Finances

MTEF Medium Term Expenditure Framework

OCDE Organisation pour la Conférence

et le Développement Economique

OMD Objectifs du Millénaire pour le

Développement

PAP Projet Annuel de Performance

PAS Programme d'Ajustement Structurel

PEFA Public Expenditure & Financial

Accountability

PEMFAR Public Expenditure Management and

Financial Accountability Review

PIB Produit Intérieur Brut

PNDS Programme National de

Développement Social

PNUD Programme des Nations Unies pour le

Développement

PPBS Planning Programming Budgeting System

PPTE Pays Pauvres Très

Endetté

PTF Partenaires Techniques et Financiers

PVD Pays en Voie de Développement

RAP Rapport Annuel de Performance

RBOP Responsable de Budget

Opérationnel de Programme

RCB Rationalisation des Choix

Budgétaires

RdP Responsable de Programme

RDP Revue des Dépenses Publics

RUO Responsable d'Unité

Opérationnelle

SIGFIP Système Intégré

de Gestion des Finances Publiques

TOFE Tableau des Opérations

Financières de l'Etat

UE Union Européenne

UEMOA Union Economique et Monétaire

Ouest Africaine

UFR-SEG Unité de Formation et de

Recherche-Sciences Economiques et Gestion

UNESCO Organisation des Nations Unies pour

l'Education, la Culture et la Science

UO Unité Opérationnelle

WBI World Bank Institute

vi

RESUME

La mise en place des cadres de dépenses à moyen

terme (CDMT) a des incidences sur l'organisation administrative de l'Etat

ivoirien à travers la conception des politiques sectorielles. L'approche

programme ne modifie pas globalement l'ensemble des éléments

constitutifs d'un document de politique sectorielle, notamment les parties

classiques de détermination des missions, visions, orientations, etc.

De ce fait, elle introduit les instruments de la gestion

axée sur les résultats et intègre dans le document de

politique sectorielle la phase programmatique du budget-programme qui doit

suivre ainsi la démarche de la performance. Ainsi, l'objet du

budget-programme sera de procéder à la budgétisation

glissante de chaque tranche triennale du programme et de servir d'instrument

d'exécution du programme.

Une budgétisation par objectifs ne peut réussir

que dans la mesure où elle englobe tous les acteurs qui participent

à la réalisation de l'objectif et où elle couvre

l'ensemble des activités nécessaires à l'obtention du

résultat y compris la mise en oeuvre de celles-ci par le personnel. Elle

nécessite une responsabilisation des acteurs, une autonomie d'action et

une flexibilité dans le pilotage des programmes compte tenu des

objectifs et des moyens mobilisables pour atteindre ces objectifs.

C'est ainsi que le présente mémoire met

davantage l'accent sur l'aspect essentiel concernant la formulation des

politiques en termes de programme. L'une des implications de la

pluriannualité est la structure du budget autour des programmes, bien

que les programmes ne soient pas formellement structurés par les textes

en Côte d'Ivoire. En plus, malgré les progrès

réalisés par la Côte d'Ivoire dans la mise en oeuvre de la

nouvelle gestion des finances publiques, à travers les directives du

nouveau cadre harmonisé des finances publiques, il s'avère que le

cadre législatif et règlementaire aille en profondeur dans la

réalisation des budget-programmes, en prenant compte le rôle des

responsables de budget opérationnel de programme (RBOP) et des

responsables d'unités opérationnelles (RUO), sachant que le guide

méthodologique sur les CDMT en Côte d'Ivoire en parle. La

rédaction de notre mémoire a été nécessaire

grâce au programme de formation en gestion de la politique

économique (GPE) d'Abidjan.

La mise en place des CDMT nécessite au préalable

un assouplissement du canevas et des règles budgétaires, un

contrôle de dépenses moins contraignantes, une réelle

délégation de responsabilité et une «

véritable » autonomie de gestion, préalables qui font

défaut à l'étape actuelle de la réforme dans les

administrations ivoiriennes.

vii

LISTE DES GRAPHIQUES

|

N°

|

Libellés

|

Pages

|

|

1

|

Evolution de la dette extérieure de la CI avant et

après PPTE de 2007 à 2012

|

31

|

|

2

|

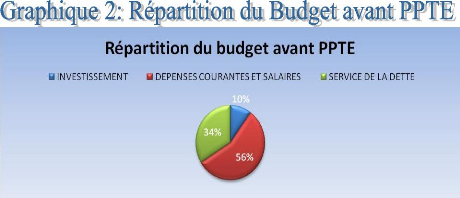

Répartition du Budget de l'Etat avant PPTE

|

31

|

LISTE DES ENCADRES

|

N°

|

Libellés

|

Pages

|

|

1

|

Principes budgétaires

|

10

|

|

2

|

Les directives de l'UEMOA relatives à la gestion des

finances publiques

|

12

|

LISTE DES SCHEMAS

|

N°

|

Libellés

|

Pages

|

|

1

|

Articulation des éléments d'un programme

|

18

|

|

2

|

Les trois niveaux de la structure du Budget de l'Etat en

programmes

|

20

|

|

3

|

Plans/stratégies, CDMT et Budget

|

24

|

|

4

|

Préparation des plans de dépenses

|

26

|

|

5

|

Les documents budgétaires rénovés,

dispositions communautaires

|

27

|

|

6

|

Cadre institutionnel de la mise en oeuvre du processus des CDMT

en Côte d'Ivoire

|

35

|

|

7

|

Etapes de l'introduction des CDMT en Côte d'Ivoire

|

37

|

|

8

|

Les différentes formes de responsabilités au sein

de l'administration dans la gestion des programmes

|

44

|

|

9

|

Le dialogue d gestion vertical

|

46

|

|

10

|

Les Axes du dialogue de gestion

|

47

|

LISTE DES TABLEAUX

|

N°

|

Libellés

|

Pages

|

|

1

|

Lois relatives aux lois de finances

|

9

|

|

3

|

Les objectifs et conditions de réalisations des CDMT

|

21

|

1

INTRODUCTION GENERALE

Pendant les vingt premières années qui ont suivi

l'indépendance politique de 1960, le taux de croissance

économique moyen de l'économie ivoirienne gravitait autour de

8%2. Cela constitue une performance jugée exceptionnelle.

Cette performance a permis à la Côte d'Ivoire de connaître

un faible déficit budgétaire, grâce au bon niveau des

recettes tirées de l'exportation du binôme café/ cacao.

La Cote d'Ivoire a été l'un des premiers pays

africains à avoir emprunté les pétrodollars dès les

années 70. Les années 80 ont démarré avec une crise

d'endettement due au renchérissement de la valeur du dollar us et des

taux d'intérêt des emprunts/prêts libellés en dollar

us. Cette crise est venue entraver les acquis de l'après

indépendance provoquant ainsi la chute des cours des matières

premières agricoles, notamment le cacao lequel a entrainé la

diminution des recettes de l'Etat. Par conséquent, l'Etat ivoirien a

été conduit à emprunter davantage des fonds à

l'extérieur pour assurer les investissements avec des taux

d'intérêt du dollar élevés, provoquant à son

tour l'ébranlement de l'économie et ayant pour conséquence

directe la hausse du déficit budgétaire.

Pour améliorer la situation et redynamiser

l'économie, des programmes d'ajustement structurel (PAS)3 de

l'économie ont été pratiqués sans issue

satisfaisante dans presque tous les pays de l'espace de l'Union Economique et

Monétaire Ouest Africain (UEMOA)4. Ces programmes ont rendu

nécessaire d'oeuvrer au recentrage de l'Etat dans ses missions

régaliennes. Par conséquent, il a été obligé

de se désengager du secteur productif, conduisant à la

privatisation des entreprises publiques. Ceci a permis une gestion

budgétaire stricte poussée par une adéquation entre les

recettes et les dépenses de l'Etat. Cela pourrait donner naissance

à la notion de Coût-avantage efficace préconisant la mise

en oeuvre d'une sorte de rapport qualité/prix, dépenser utile

pour de meilleurs coûts. Cependant, les PAS furent un facteur qui a

aggravé la pauvreté et ont fait tort à la

planification.

Pour corriger ces distorsions et incohérences, les

autorités ivoiriennes, en collaboration avec les partenaires au

développement, se sont engagées dans d'importantes

réformes de leurs systèmes administratifs. Au nombre de ces

réformes, on peut citer la loi sur la modernisation de l'administration

publique, le code sur la passation des marchés publiques, la

création du Secrétariat National à la Gouvernance et au

Renforcement des Capacités, et les réformes budgétaires et

financières.

Afin de faciliter la mise en oeuvre de ces réformes, il

fallait passer progressivement à d'autres instruments de gestion des

finances publiques pouvant améliorer la situation. C'est ainsi que l'on

est passé du Cadre Stratégique de Lutte contre la Pauvreté

(CSLP) aux Documents Stratégiques de Réduction de la

Pauvreté (DSRP)5. Des Plans d'Actions Stratégiques en

ont

2 Recherche sur internet : Wilipédia.

3 Les premiers programmes d'ajustement structurels

sont intervenus entre 1980 et 1983

4 Il s'agit des huit (8) pays de la zone franc de

l'ouest africain à savoir : lé Bénin, le Burkina Faso, la

Côte d'Ivoire, la Guinée Bissau, le Mali, le Niger, le

Sénégal et le Togo.

5 En Côte d'Ivoire, on parle maintenant de Plan

National de Développement (PND), depuis décembre 2009.

2

été déduits. L'exécution de ces

Plans d'Actions Stratégiques commande l'adoption d'une nouvelle

méthode de gestion qui est les Cadres des Dépenses à Moyen

(CDMT).

La mise en oeuvre des DSRP implique un changement de

perspective (une croissance plus forte, plus stable et plus réductrice

de pauvreté ; une approche participative ; une gestion par

résultat ; un meilleur suivi) qui trouve dans les CDMT un outil

essentiel pour mettre en cohérence DSRP et dépenses publiques.

Depuis lors, de nombreux pays africains dont la côte d'Ivoire, tout

récemment, ont commencé à mettre en place des CDMT.

Presque tous les pays ont élaboré et mis en oeuvre des DSRP dans

lesquels les CDMT sont programmés comme une innovation majeure dans le

cadre des réformes budgétaires.

CONTEXTE DE L'ETUDE

Les Cadres de Dépenses à Moyen Terme (CDMT) sont

définis par la Banque Mondiale comme « un ensemble

cohérent d'objectifs stratégiques et de programmes de

dépenses publiques qui définit le cadre dans lequel les

ministères opérationnels peuvent prendre des décisions

pour la répartition et l'emploi de leurs ressources.

»6. Devenus aujourd'hui la nouvelle méthode de la

gestion des finances publiques (GFP) dans le monde7, les CDMT sont

proposés comme un remède à l'absence de lien entre la

politique, la planification et la budgétisation fréquemment

observé à la fois dans la conception et la mise en oeuvre des

budgets nationaux.

Cet objectif conduira à un vaste programme de

restructuration qui engendrera la réforme du circuit de la

dépense publique. Cette réforme, voire cette modernisation du

circuit de la dépense publique qui a commencé au début des

années quatre vingt dix, reste d'actualité une dizaine

d'années après. Pourtant, les évaluations selon la

méthode PEFA (Public Expenditure and Financial Accountability)

disponibles pour les pays de l'UEMOA mettent en évidence des

disparités importantes en matière d'intégration de la

perspective pluriannuelle dans la planification

budgétaire8.

Pour relever le défi de la mise en oeuvre des

programmes de lutte contre la pauvreté, l'exécution efficace des

programmes doit se faire dans un contexte d'amélioration de la

gouvernance économique, financière et administrative. Ces

innovations budgétaires ont été exportées par les

Institutions de Bretton Woods (IBW) dans les pays en développement.

Dans le contexte de formulation des DSRP initiée par

ces institutions, les CDMT constitueraient un véhicule idéal. Ils

permettent la prise en compte des stratégies dans les programmes de

dépenses publiques, avec comme base un cadre cohérent aux niveaux

macroéconomique, budgétaire et sectoriel. Aussi, les CDMT

sont-ils promus comme éléments de premier plan dans le cadre de

l'évaluation pays de l'Initiative des Pays Pauvres Très

Endettés (PPTE), mettant alors un accent particulier sur la

réduction de la pauvreté.

Ainsi, dès le début des années 90, le

monde en développement va enregistrer une prolifération des CDMT

suite notamment aux recommandations issues des revues de dépenses

publiques

6 Manuel de gestion des dépenses publiques de

la Banque mondiale, 1998

7 Oxford Policy Management, 2000.

8 Note 4 du Pôle, PNUD, Dakar.

3

(RDP) menées par la Banque Mondiale. Comparativement

aux autres régions du monde en développement, l'Afrique se

positionne comme une pionnière dans l'adoption de ces nouveaux

instruments9.

L'adhésion de la Côte d'Ivoire à cette

tendance est toutefois récente. Le Gouvernement ivoirien a entrepris

depuis 2009 un processus de réformes qui intègre la modernisation

et la rationalisation de la gestion financière de l'Etat dont la gestion

axée sur les résultats (GAR) et les CDMT constituent des

modalités opérationnelles. Aussi, l'effectivité de la mise

en oeuvre des CDMT est-il l'un des meilleurs arguments du Gouvernement ivoirien

qui s'est engagé dans un programme économique et financier avec

le concours du FMI. Cette effectivité a eu pour objectif l'atteinte du

point d'achèvement de l'initiative PPTE en 2011.

En outre, par le recours aux cadres de dépenses

à moyen terme, l'Etat ivoirien entend s'inscrire dans la dynamique

d'amélioration progressive de l'efficacité de la dépense

publique. C'est pourquoi il ambitionne instaurer une culture de

résultat, de contrôle et de l'évaluation telle que promue

par les nouvelles Directives de l'UEMOA. Un des objectifs visés dans le

processus des CDMT est d'établir un lien direct et visible entre

l'exécution financière du budget de l'Etat et l'exécution

physique.

La Côte d'Ivoire, à travers ces instruments de

réformes budgétaires, trouve ainsi une voie de salut pour la

relance de son économie post-crise. En effet, les expériences

acquises en la matière par de nombreux pays en quelques années,

montrent que tous les pays africains ne connaissent pas le même

état d'avancement, ni les mêmes succès et/ou

problèmes dans la mise en place et dans l'application effective du

CDMT.

Cette diversité de situation témoigne que les

CDMT ne doivent pas être considérés de premier abord comme

le remède universel pour les problèmes de gestion des

dépenses publiques. Cependant, à partir de là, on

déduit que des prérequis sont nécessaires pour que les

CDMT soient des instruments utiles notamment dans les pays en

développement.

Le sujet ne manque pas d'intérêt. Cependant, il

reste à élucider les impacts de cette nouvelle méthode de

gestion. Il pourrait se passer ainsi un dialogue de gestion au coeur des

allocations des ressources et les moyens pour l'utilisation efficace et

efficience des ressources publiques.

PROBLEMATIQUE

Depuis le milieu des années 1990, des CDMT et des

budgets-programmes ont été introduits dans le processus

budgétaire en Afrique de l'Ouest. Ils sont mis en oeuvre aujourd'hui

dans la plupart des pays de la région. Dans la zone UEMOA, les nouvelles

directives portant cadre harmonisé de gestion des Finances Publiques

adoptées en juin 200910 marquent une nouvelle étape de

ce processus. Les Etats Membres de l'UEMOA11 se sont engagés

à opérationnaliser la budgétisation axée sur les

résultats et à donner une véritable existence juridique

aux documents de programmation pluriannuelle. Ces derniers devront accompagner

la loi de finances et seront dans le processus budgétaire.

9 Le Houerou P. et Taliercio R., 2002

10 Directive N° 06/2009/CM/UEMOA portant Lois de

Finances au sein de l'UEMOA.

11 Bénin, Burkina Faso, Côte d'Ivoire,

Guinée Bissau, Mali, Niger, Sénégal et Togo.

4

Le développement rapide d'instruments de programmation

pluriannuels dans les pays de l'UEMOA s'accompagne aujourd'hui d'un besoin de

clarification sur le contenu exacte de ces outils, leur statut, leurs objectifs

et leurs impacts. Les CDMT ne peuvent à eux seuls permettre

d'améliorer la gestion des dépenses publiques dans les pays

où d'autres éléments clés de la gestion du budget,

notamment l'exécution et le suivi/contrôle du budget laissent

encore à désirer12. Beaucoup de pays qui lancent des

CDMT, le font alors que leurs systèmes de gestion de base des

dépenses publiques sont inadaptés. Le dispositif de gestion

budgétaire existant dans la plupart du temps n'est compatible ni

à une gestion pluriannuelle ni à une gestion du budget en termes

de programmes.

Les CDMT doivent intégrer le processus

budgétaire dès le départ. Ces réformes doivent

adopter un ensemble de structures organiques qui se chevauchent et se

renforcent mutuellement. Certaines structures devraient être

spécifiquement créées pour s'occuper des CDMT,

étant toutefois entendu que la responsabilité appartient en

dernier ressort au ministère des Finances. Les motivations et

incitations politiques qui sous-tendent l'introduction des CDMT expliquent en

partie pourquoi ces dispositifs donnent des résultats plus satisfaisants

dans certains pays africains que dans d'autres.

Pour ce qui est de l'approbation politique, quelques pays

seulement soumettent leurs CDMT à la fois au Conseil des ministres et au

Parlement aux fins d'approbation. Il semble qu'un agrément politique en

haut lieu accroîtrait grandement les chances des CDMT de déboucher

sur des réformes. Dans certains cas, le ministère des Finances

(« les Finances ») élabore les CDMT sans avoir besoin d'un

agrément politique à un échelon plus élevé.

Dans les cas où les CDMT sont produits uniquement par les Finances, ils

demeurent un document technique de ce ministère plutôt qu'un cadre

stratégique.

La gestion des CDMT fait aussi apparaître un

degré élevé de divergence sur le plan pratique. Dans

certains cas, c'est le Ministère des Finances qui gère

directement les CDMT. D'autres, structures de gestion sont utilisées,

par ailleurs. Au cas où le Ministère des Finances joue toujours

un rôle tutélaire, d'autres parties prenantes interviennent.Les

diagnostics sur les capacités de planification et de programmation

budgétaire de plusieurs pays de la région UEMOA ont montré

les difficultés éprouvées par les administrations à

mettre en oeuvre des CDMT et des budgets-programmes13.

Pour renverser cette tendance, les pays membres de l'UEMOA ont

élaboré des directives visant à promouvoir une approche

budgétaire pluriannuelle orientée vers la performance. La mise en

oeuvre des dispositions des récentes directives de l'UEMOA permettront

à tous ces Etats d'être non seulement au même niveau, mais

aussi d'atteindre les objectifs fixés par ces directives. Dans ces

conditions, des responsabilités en matière de gestion

budgétaire à la mise en place des procédures de gestion de

programme précisées dans les directives de l'UEMOA de juin 2009

sont indispensables.

La directive 06/2009/CM/UEMOA portant loi de finances au sein

de l'UEMOA, précise les principaux instruments de programmation

pluriannuelle et de suivi de la performance dans les

12 Le Houerou P. et Taliercio R., 2002

13 Pôle de Dakar N°4

5

États membres de l'UEMOA. C'est ainsi que

l'amélioration de la performance dans la fourniture des services publics

passe en général par une meilleure responsabilisation des

gestionnaires. En pratique ceci constitue à la fois à leur

laisser un certain degré de liberté dans la gestion de leurs

moyens et à leur demander de rendre des comptes sur leurs prestations et

leurs résultats.

Cela se traduit par une plus grande responsabilisation des

départements ministériels et des gestionnaires dépendant

du contexte de chaque pays. Dans le cadre de l'application des directives de

l'UEMOA de 2009, elle conduit, entre autres réformes, à

l'institution de la fonction de responsable de programme (RdP) et à

confier la fonction d'ordonnateur principaux de leur budget aux

ministères, et, éventuellement au sein des ministères, aux

responsables de programme.

Cependant les responsabilités de certains

acteurs14 traditionnels, ainsi que les liens et les dialogues de

gestion permettant d'assurer une gestion saine et efficace des finances

publiques n'y sont pas clairement définies. C'est pourquoi, il faut

l'instauration de nouvelles responsabilités assurées par les

«nouveaux managers publics« dans la gestion

budgétaire. Ce sont, à l'exception des responsables de programmes

(RdP), prévus par la directive 06/2009/CM/UEMOA, (art 12) : les

responsables de budget opérationnel de programmes (RBOP), les

responsables d'unité opérationnelle (RUO). Ce qui aura pour

conséquence la création de nouveaux métiers : les

contrôleurs internes, les contrôleurs de gestion, et les auditeurs

internes et la transformation du contenu du métier de Contrôleur

Financier.

Cette situation pose les questions du caractère

éventuellement prématuré de l'introduction de ces outils.

Certains fondamentaux en matière de préparation et

d'exécution du budget annuel font défaut. Les cadres

législatifs et règlementaires doivent être bien

édifiés pour prendre en compte toute la réalité de

la gestion des programmes. La plupart des réformes ont été

introduites en l'absence de toute formation. C'est à l'évidence

une question qu'il faudrait traiter plus sérieusement dans le cadre des

réformes à venir, en particulier pour l'élaboration des

cadres sectoriels de dépenses (CSD)15.

Dans ce contexte, malgré les progrès

réalisés par la Côte d'Ivoire, la principale question

relative à notre sujet est la suivante : quelles doivent être les

impacts de la mise en oeuvre des CDMT sur la structure de l'organisation

administrative en Côte d'Ivoire (CI) ?

OBJECTIF GENERAL

L'objectif général est de faire ressortir le

dialogue de gestion et les impacts de la mise en oeuvre des CDMT/DPBEP-PAP sur

la structure de l'organisation administrative en Côte d'Ivoire.

OBJECTIFS SPECIFIQUES

Pour atteindre cet objectif, nous nous baserons des objectifs

spécifiques ci-après :

14 A part les ministres, les RdP, il s'agit des

coordinateurs des programmes, des directeurs administratifs et financiers

(DAF), des directeurs des ressources humaines (DRH)

15 Le Houerou P. et Taliercio R., 2002

6

? connaître le contenu et la méthodologie

d'élaboration du cadre de dépenses à moyen terme global

(CDMT) et sa déclinaison vers le cadre sectoriel de dépenses

à moyen terme sectoriel (CSDMT) ;

? comprendre l'articulation entre les stratégies

globales du pays et les stratégies sectorielles pour

l'élaboration du CDMT sectoriels et établir un lien avec le

budget-programme et le processus budgétaire annuel ;

? faire ressortir le dialogue de gestion nécessaire

à la bonne gestion des finances publiques, le rôle et les

responsabilités des Chefs de programme, des DAF, des DRH et de tous les

autres acteurs de la gestion budgétaire et financière de l'Etat

ivoirien ;

? faire des recommandations en la matière.

METHODOLOGIE

La méthodologie d'approche est basée sur la

recherche documentaire et sur des enquêtes auprès des hauts

fonctionnaires, les encadreurs et toute autre personne qui s'y connaît en

la matière. L'étude fera abondamment référence

à des normes de droit de portée communautaire et nationale

(Directives communautaires UEMOA, Constitution ivoirienne, Lois organiques,

Lois de finances, Décrets, Arrêtés ...). L'analyse de

l'introduction des CDMT en Côte d'Ivoire nous permettra de comprendre les

progrès et les insuffisances en la matière et comprendre son

impact sur le fonctionnement et la structure de l'organisation de

l'administration ivoirienne.

Une attention sera accordée à chaque maillon de

la chaîne de responsabilité de la GFP, les changements qui ont

été apportés et les résultats obtenus. Une analyse

de la performance globale du dispositif qui encadre l'exécution de la

dépense publique s'avère indispensable.

Toutes les questions abordées dans ce travail

s'articuleront autour deux parties essentielles. La première est

consacrée au cadre général des CDMT et budgets-programmes,

développée dans deux chapitres : les cadres législatif,

réglementaire et théorique constituent le premier chapitre et le

deuxième traitera du processus d'élaboration des CDMT global et

sectoriel. Quant à la deuxième partie, elle traitera de la mise

en oeuvre des CDMT, répartie entre le troisième chapitre : la

mise en place des CDMT en Côte d'Ivoire et le quatrième chapitre

qui analysera des impacts de la mise en oeuvre des CDMT sur la structure de

l'organisation administrative en Côte d'Ivoire.

7

PREMIERE PARTIE: LE CADRE GENERAL DES CDMT

La rareté des ressources et le retard de

développement imposent aux pays africains de rechercher la meilleure

manière de bien faire avec peu de moyens. Ceci nécessite de

mettre en place une gestion stratégique des politiques publiques

davantage orientée vers les résultats. Ceci permet de mobiliser

des ressources nationales et l'aide internationale et de les allouer, à

court et moyen termes. Il est utile que ça soit sur la base de la

performance en liant de la façon la plus efficace et la plus efficiente

les intrants aux cibles attendues des résultats.

En tant qu'outil de programmation budgétaire, les CDMT

ou DPBEP-PAP permettent au budget de jouer entièrement son rôle

d'instrument de politique économique à travers

l'établissement et le renforcement du lien entre les politiques des

autorités publiques et la budgétisation. La problématique

des budgets-programmes s'inscrit dans les débats économiques sur

l'efficacité de la politique budgétaire, d'une part, et d'autre

part, sur l'impact de la gestion des finances publiques sur la réduction

de la pauvreté. Il importe de faire au préalable un état

des lieux de la réflexion sur ces thématiques, avant de se

concentrer sur les différentes contributions relatives à la mise

en place des CDMT.

C'est dans ce cadre que les CDMT, les budgets-programmes et la

gestion axée sur les résultats (GAR) sont pris en compte par les

nouvelles directives de l'UEMOA de juin 2009, notamment la directive

06/CM/UEMOA/2009. Ainsi, ces directives donnent le cadre juridique pour le

développement d'une approche budgétaire pluriannuelle

orientée vers la performance. Leur application conduira à une

réforme budgétaire en profondeur.

Mis à part ces directives et en absence de

véritables études théoriques, littéraires et

empiriques sur les CDMT, nous allons voir les études théoriques

sur les articles, les revues et les guides méthodologiques des CDMT. Ces

cas nous permettant d'élucider toute la problématique relative

à l'élaboration des CDMT. C'est ainsi que nous allons voir dans

cette première partie, le cadre juridique, législatif et

règlementaire sur les CDMT au premier chapitre et dans le

deuxième chapitre, il sera question du processus d'élaboration

des CDMT.

8

CHAPITRE I. LE CADRE LEGISLATIF ET REGLEMENTAIRE DU

BUDGET

Ce chapitre présente dans la section première le

cadre juridique, réglementant la gestion budgétaire et dans une

seconde section, nous parlerons du cadre théorique.

I.1. Le cadre juridique

Dans la zone UEMOA, la gestion des finances publiques de

chaque pays se fait à travers les règlements communautaires,

ratifiés par les assemblées et les dispositions

constitutionnelles de chaque Etat.

I.1.1. Les textes

Le cadre législatif et réglementaire

régissant les finances publiques comprend en général : la

Constitution ; la loi relative aux lois de finances (LRLF); diverses lois dans

des domaines particuliers; dans certains pays francophones, un décret

sur la comptabilité publique; et divers autres décrets et

arrêtés, tels que les textes fixant le plan comptable de

l'État et la nomenclature budgétaire.

Actuellement, l'exécution budgétaire se fait

à travers les budgets de moyen dont les crédits sont

retracés par nature ou destination. Pour tenir compte de la nouvelle

réalité qui est la budgétisation par programme, les Etats

membres de l'UEMOA ont élaboré des directives du nouveau cadre

harmonisé des finances dont les dispositions viennent modifier en

profond la méthode de gestion des finances publiques. Ces dispositions

donnent valeur de lois et/ou règlements aux dispositions communautaires

auxquelles la gestion des finances publiques doit obéir. Par

conséquent les nouvelles donnes seront entre autre les suivants :

? l'institutionnalisation et l'instauration de la

budgétisation pluriannuelle, cela se

rencontre dans la nouvelle directive de juin 2009, à

travers son article 52 de la directive 06 (cf. encadré 2) ;

? la gestion axée sur les résultats

(GAR), l'exécution des programmes contenus dans les CDMT

ministériels ou DPPD se fera à travers la GAR permettant

d'obtenir des résultats et des performances de l'exécution

financière, voir art. 53 de la directive 06, ( cf. encadré 2)

;

;

? la réforme des modes de gestion basée sur la

responsabilisation des nouveaux managers publics, selon les articles 12

à 15 de la directive 06 ( cf. encadré 2), cela permettrait non

seulement la responsabilisation des ministères qui seront ordonnateurs

principaux des crédits budgétaires de leur ministère, mais

aussi et surtout la gestion de chaque programme attribuée à un

responsable de programme. Ces responsables de programmes ont l'obligation de

rendre des comptes, principalement auprès du parlement à travers

la production d'un rapport annuel de performance (RAP)

? l'amélioration de la transparence, la

spécification des crédits budgétaires par programme

associée à la nomenclature programmatique renforceront la

compréhension du budget par le Parlement et les citoyens. Le document

budgétaire est alors amélioré et complété de

façon à améliorer l'information des parlementaires surtout

au regard des enjeux, de la soutenabilité de la politique

budgétaire et des engagements financiers de l'Etat.

Le tableau 1 ci-dessous compare, pour quelques points

importants, les dispositions de la nouvelle directive de l'UEMOA à

celles de la directive 1997, qui était fondée sur une approche

budgétaire plus traditionnelle.

|

Lois relatives aux lois de finances et approches

budgétaires- Comparaison de quelques points saillants

|

|

Tableau 1

|

|

|

Approche traditionnelle Directive 05/97/CM/UEMOA

|

Approche orientée vers la performance Directive

06/2009/CM/UEMOA

|

Spécialité budgétaire

|

Les crédits sont spécifiés par chapitres,

groupant les dépenses selon leur nature ou leur destination.

|

Les crédits sont spécifiés par programme

|

Vote du budget

|

Les dépenses du budget général font

l'objet d'un vote unique en ce qui concerne les services votés, d'un

vote par titre et à l'intérieur d'un même titre par

ministère, en ce qui concerne les autorisations nouvelles.

|

Les crédits du budget général font objet

d'un vote par programme (selon les LRLF d'autres pays, ils sont votés

par ministère ou, en France par mission).

|

Ordonnancement

|

Le ministre chargé des Finances est ordonnateur

principale unique des dépenses de l'Etat (directive 06/97/ CM/UEMOA

portant règlement de la comptabilité publique).

|

Les ministres sont ordonnateurs principaux des crédits de

leur ministère. Ils peuvent déléguer leur pouvoir aux

responsables de programme.

|

|

|

Responsable de programme

Le responsable de programme détermine les objectifs

spécifiques, affecte les moyens et contrôle les résultats

des services chargés de la mise en oeuvre du programme. Il s'assure du

respect des dispositions de contrôle interne et de contrôle de

gestion.

Projet et rapport de performance

Un projet annuel de performance de chaque programme est

annexé à la loi de finances et un rapport annuel de performance

à la loi de règlement.

Pluriannualité (pour les autorisations

d'engagement)

Le projet de loi de finances de l'année est

accompagné de : (i) un rapport définissant l'équilibre

économique et financier, les résultats connus et les perspectives

d'avenir (ii) un tableau montrant l'échelonnement sur les années

futures des paiements résultants des autorisations de programme

(ancienne dénomination des autorisations d'engagement.

Les documents de programmation pluriannuelle comprennent : (i)

un document de programmation budgétaire et économique

pluriannuelle, comportant des prévisions des agrégats

budgétaires, des objectifs d'équilibre budgétaire et les

prévisions financières des entités du secteur public ;

(ii) des documents de programmation pluriannuelle des dépenses par

ministère et programme.

Le document de programmation budgétaire et

économique pluriannuelle est soumis à un débat

d'orientation budgétaire au Parlement au plu tard à la fin du

deuxième trimestre de l'année.

Ces documents et l'échéance des crédits

de paiement futurs associés aux autorisations d'engagement sont

annexés à la loi de finances.

Loi de règlement

9

Le projet de loi de règlement est déposé

sur le bureau du Parlement et distribué au plus tard de l'année

qui suit celle de l'exécution du budget.

|

Le projet de loi de règlement est déposé

sur le bureau du Parlement et distribué au plus tard le jour de

l'ouverture de la session budgétaire de l'année suivant celle de

l'examen du budget auquel il se rapporte.

La loi de règlement est accompagnée des rapports

annuels de performance par programme rendant compte de leur et de leurs

résultats.

|

Source : Compilé par nous, l'auteur

I.1.2. Les principes budgétaires

Les principes budgétaires constituent un ensemble de

règlements auxquels la gestion des finances publiques ne doit

s'affranchir en général. Ainsi, avec l'avènement de la

nouvelle des CDMT, il doit obligatoirement s'y adapter. C'est la raison pour

laquelle les nouvelles directives prévoient cela.

Les Lois relatives aux lois de finances (RLF) sont

fondées sur des principes budgétaires qui traduisent à des

degrés divers les objectifs de la gestion des finances publiques (GFP).

Les principes « classiques » qui reflètent les

préoccupations concernant la discipline budgétaire,

l'efficacité de l'allocation des ressources et le rôle du

Parlement sont de plus en plus complétés par des principes

mettant l'accent sur la transparence et la bonne gestion budgétaire. Ces

principes budgétaires sont présentés dans l'encadré

1 ci-après. En pratique, les principes « classiques »

comportent de nombreuses adaptations et altérations.

|

Encadré

|

|

|

Principes budgétaires

|

|

1

|

|

|

· L'autorité : pour chacun des stades de

la procédure budgétaire, on précise à qui

appartient le pouvoir de décision. La suprématie du

législateur en matière de finances publiques fait partie

intégrante de ce principe.

Principes classiques

· L'annualité : l'autorisation et

l'exécution budgétaires sont données pour une

période de douze mois.

· L'unité : la loi de finances

présente les dépenses et recettes dans un document unique.

· L'universalité : (i) les recettes et

dépenses sont inscrites dans le budget pour leur montant brut, sans

compensation entre elles ; et (ii) les recettes ne sont pas affectées

à une dépense prédéterminée.

· La spécialité : les

crédits sont affectés à des dépenses

déterminées.

· L'équilibre : les dépenses sont

équilibrées par des recettes et emprunts, le besoin de

financement de l'État et ses modalités de couverture sont

décrits.

Principes modernes

· La sincérité :

exhaustivité, cohérence et exactitude des informations

financières fournies par l'État. Ce principe est inspiré

du droit comptable privé.

· La performance : efficience et

efficacité dans la gestion du budget.

· La transparence : les fonctions des

différents organes de l'État sont clairement établies. Des

informations budgétaires à caractère financier et non

financier sont publiquement disponibles en temps utile. La terminologie

budgétaire est bien expliquée.

· La stabilité : on assigne au budget et

à la dette publique des objectifs qui s'inscrivent dans un cadre

financier à moyen terme périodiquement mis à jour, ou

d'engagements internationaux, comme les pactes de convergence. Les taux et

l'assiette des impôts et autres prélèvements restent

relativement stables.

|

|

10

Source : Adapté de Daniel TOMMASI dans la revue : A SAVOIR

02, AFD, titre « Gestion des dépenses publiques des pays en

développement » août 2010.

I.1.3. La nature des autorisations parlementaires

Les LRLF définissent le champ et la nature de

l'autorisation parlementaire. Dans le droit budgétaire francophone, le

budget peut comprendre deux types d'autorisation de dépenser :

? les crédits de paiement (CP), qui constituent la limite

supérieure des dépenses pouvant être ordonnancées ou

payées au cours de l'exercice budgétaire ;

? les autorisations d'engagement (AE)16 qui

constituent la limite supérieure du montant des marchés et

contrats pouvant être engagés au cours de l'exercice

budgétaire.

16 Appelées aussi crédit d'engagement

(Tunisie, Commission européenne) ou autorisation de programme

(Algérie, France avant la LOLF de 2001).

11

La directive 06/2009/CM/UEMOA précise que les

crédits ouverts par les lois de finances comprennent des crédits

de paiement (CP) et des autorisations d'engagement (AE). Les AE autorisent les

engagements pluriannuels pour les projets d'investissement et les contrats de

partenariats publics-privés, mais elles n'autorisent pas

l'ordonnancement et le paiement. L'article 18 de cette directive stipule :

? « pour une opération d'investissement

directement exécutée par l'État, l'autorisation

d'engagement couvre une tranche constituant une unité

individualisée formant un ensemble cohérent et de nature à

être mise en service sans adjonction » ;

? « pour les contrats de partenariats

publics-privés, par lesquels l'État confie à un tiers le

financement, la réalisation, la maintenance ou l'exploitation

d'opérations d'investissements d'intérêt public, les

autorisations d'engagement couvrent, dès l'année où les

contrats sont conclus, la totalité de l'engagement juridique ».

Les dispositions de la directive O6 introduisent dans le

budget ivoirien des AE et des CP, mais les écarts entre les AE et les CP

sont rares et quand ils existent, ils sont faibles, alors que pour le titre 3

ces écarts doivent être significatifs pour les ministères

gérant des projets d'investissement pluriannuels. La mise en

application des dispositions de la directive 06/2009 nécessitera

d'améliorer la gestion des AE et de mettre en place, de manière

opérationnelle, des procédures de gestion budgétaire des

engagements pluriannuels, probablement dès 2012.

Le suivi des échéanciers des paiements futurs

liés aux AE est demandé par l'article 46 de la directive

06/2009/CM/UEMOA. Ce suivi facilitera l'analyse des contraintes liées

aux engagements juridiques existants, lors de la préparation des CDMT.

Toutefois, seul le budget annuel comporte des AE en sus des CP. Un CDMT

comporte des prévisions de CP, mais il ne comporte pas de

prévisions d'AE.

Dans les pays africains, les AE ne concernent en

général que l'investissement17, pour les autres

dépenses les CP valent autorisation d'engagement. Les AE facilitent le

suivi et le contrôle des engagements liés aux projets

d'investissement pluriannuels. En général, le cadre

législatif des pays d'Afrique francophone comporte des dispositions

prévoyant l'introduction d'AE dans le budget. Toutefois, en pratique

seule une minorité de ces pays gère les engagements pluriannuels

sur la base des AE.

I.1.4. Présentation des directives de l'UEMOA

Les dispositions de ces directives devraient connaître

un début d'application au plus tard le 1er janvier 2012. La date limite

pour l'application intégrale de toutes les dispositions concernant la

gestion du budget sur la base du programme et la programmation pluriannuelle

des dépenses au niveau des ministères est fixée au 31

décembre 2017. Toutefois, un délai supplémentaire de deux

(02) ans est accordé aux Etats qui accuseraient des retards dans la mise

en oeuvre de ces dispositions. Les directives de l'UEMOA sont

présentées dans l'encadré 2 ci-après.

17 Selon la directive 06/2009/CM de l'UEMOA, les AE

couvrent aussi la totalité des engagements juridiques liés aux

accords de partenariats public-privé

Encadré

2

Les directives de l'UEMOA de 2009 concernant la gestion

budgétaire.

Ces directives comprennent

· la directive n°01/2009/CM/UEMOA portant code de

transparence dans la gestion des finances publiques au sein de l'UEMOA ;

· la directive n°06/2009/CM/UEMOA portant loi de

finances au sein de l'UEMOA, qui fournit les principes généraux

pour une gestion budgétaire orientée vers la performance et

précise les principaux instruments de programmation pluriannuelle que

les États membres de l'UEMOA devront mettre en place. Les dispositions

de cette directive doivent être reprises dans la loi organique relative

aux lois de finances de chaque Etat membre ;

· la directive n°07/2009/CM/UEMOA portant

règlement général sur la comptabilité publique au

sein de l'UEMOA ;

· la directive n°08/2009/CM/UEMOA portant

nomenclature budgétaire de l'État au sein de l'UEMOA ;

· la directive n°09/2009/CM/UEMOA portant Plan

Comptable de l'État (PCE) au sein de l'UEMOA ;

· la directive n°10/2009/CM/UEMOA portant Tableau

des Opérations Financières de l'État (TOFE) au sein de

l'UEMOA.

Ces directives ont été émises en juin

2009, à l'exception de la directive n°01/2009/CM/UEMOA qui a

été émise en mars 2009

|

|

12

Source : Guide méthodologique de CI septembre 2011

I.2. Le cadre théorique

En absence de véritables études

théoriques, littéraires et empiriques sur les CDMT, nous allons

voir les études les articles, les revues et les guides

méthodologiques relatifs aux CDMT.

I.2.1. La problématique de la performance de la

gestion des finances publiques

Les finances publiques jouent un rôle central dans un

Etat moderne qui veut se développer. Une politique budgétaire

axée sur des objectifs et une gestion budgétaire transparente

sont à la base de prestations publiques visant à réduire

la pauvreté et à atteindre les objectifs du millénaire

pour le développement (OMD) dans les pays en développement.

Les objectifs fondamentaux du système de gestion des

finances publiques sont les suivants18: (i) instaurer un

équilibre budgétaire global et le préserver ; (ii)

affecter les ressources en respectant les priorités du gouvernement ; et

(ii) promouvoir l'utilisation efficace des ressources budgétaires

affectées à l'exécution des programmes et des services

Le débat sur la gestion des finances publiques a une

portée considérable. On entend désormais parler plus

largement de bonne gouvernance financière (les principes de la bonne

gouvernance sont appliqués à la gestion des finances publiques).

Il se situe dans le cadre général de la gestion publique qui

dans l'approche économique comporte deux dimensions : (i) l'approche

traditionnelle de l'évaluation des politiques publiques, et (ii) le

choix des modalités de l'intervention publique.

Les CDMT qui s'inscrivent dans une gestion administrative

axée sur les résultats sont plus proches de la seconde approche

de la gestion publique. Cette approche tire son fondement sur différents

concepts théoriques des sciences économiques et sociales qu'elle

applique au sein de l'administration publique. Les économistes des

politiques publiques se sont intéressés aux actions mises en

oeuvre par différents secteurs ou institutions publiques. Ils

considèrent que

18 Campos et Pradhan (1996) ; Schick (2001)

13

plusieurs stades de développement des actions sont

nécessaires pour en comprendre la logique et l'efficacité. Ils

concluent que l'application de la décision prise par l'Etat rencontrera

probablement la prise d'autres actions opposées, notamment de la part

d'agents privés ou publics.

Pour les partisans de la nouvelle économie politique,

il s'agit d'inciter tout un chacun en misant sur la responsabilité et

sur la transparence, à fournir avec motivation, efficacité et

économie les prestations nécessaires à la

société. C'est pourquoi des théories ont été

également formulées dans le cadre de la gestion publique : la

théorie du principal-agent et la théorie des coûts de

transaction. Elle se concentre sur les conflits d'intérêt et les

asymétries d'information entre ces deux pôles.

Selon Campos et Pradhan (1996), trois problèmes

interdépendants peuvent subvenir: (i) la « tragédie des

biens communs », le budget étant perçu comme une ressource

commune dans laquelle les différents ayants droit peuvent « puiser

» pour un coût nul ou modique ; (ii) la divulgation des informations

aux « cycles électoraux », qui peuvent faire obstacle à

l'établissement stratégique de priorités d'affectation,

conformes aux priorités du gouvernement ; et (iii) l'asymétrie

des informations et l'existence d'incitations inappropriées ou

incompatibles au sein des administrations (problèmes de type

mandant-mandataire) peuvent s'opposer à une affectation et une

utilisation efficientes des ressources.

La gestion administrative axée sur les

résultats devrait permettre d'améliorer le degré

d'information de tous les participants d'un domaine d'action en gérant

les relations, en fixant des objectifs et des résultats à

atteindre et en effectuant un contrôle de gestion approprié.

I.2.2. Les Contributions récentes sur la

problématique de mise en place du CDMT

La question du CDMT est de plus en plus abordée par de

nombreux économistes et experts des finances publiques. Kristensen et al

(2002) indiquent qu'en ce qui concerne les pays de

l'organisation pour la conférence et le

développement (OCDE), la budgétisation et la gestion par

résultats complète celle basée sur les intrants et les

produits. Elle donne plus de possibilités pour une meilleure

intégration des mesures d'accomplissement des objectifs, par exemple

l'effectivité et le rendement des ressources utilisées.

Selon ces auteurs, un certain nombre de justifications

militent en faveur de l'adoption d'une approche par les résultats. En

effet, cela se traduit notamment par l'amélioration de

l'efficacité et de l'effectivité du secteur public, des

possibilités d'apprentissage, de la formulation des politiques, de la

transparence, de la responsabilité et de la cohérence des

politiques.

On trouve également plusieurs écrits sur la

mise en oeuvre du processus CDMT en Afrique19. Les CDMT y ont

été promus, notamment par les Instituts de la Banque Mondiale,

comme étant des outils destinés à répondre aux

besoins d'assurer la discipline budgétaire globale en allouant en

même temps des ressources aux priorités de la politique. Ils

augmentent en outre

19 Banque mondiale (1998) ; Le Houerou &

Taliercio (2002) ; Bird (2003) ; ODI (2005) ; FMI (2007b) ; CAPRI (2008) ;

Zouré (2010)

14

la transparence du budget, et améliorent le lien entre

les budgets d'investissements et de fonctionnements. Des leçons ont pu

être tirées après quelques années de mise en

oeuvre.

A l'instar de certains pays de l'OCDE, de nombreux obstacles

techniques et organisationnels subsistent au niveau des pays africains. Pour

Meier et Raffinot (2005), ces pays font face à la mise en

cohérence du cadrage macroéconomique des CDMT avec ceux des

programmes discutés avec le FMI qui ne sont pas toujours

réalistes.

I.2.3. Problèmes clés de la gestion et de la

conception des CDMT

Pour l'introduction progressive du CDMT dans les trois

niveaux (global, sectoriel, unités de prestation des services), les pays

ont essayé différentes stratégies avec des

résultats inégaux. En mettant trop l'accent sur la mise au point

du cadre macrobudgétaire (CMB), le CDMT lui-même risque

d'être décentré et déstabilisé. Aussi

faudrait-il revoir plusieurs aspects de la gestion de la réforme. Ces

aspects sont notamment l'intégration du CDMT au processus

budgétaire existant (notamment pour l'approbation et la diffusion), la

conception des structures de gestion du CDMT (MTEF : en anglais) et la

normalisation des CDMT.

I.2.3.1. Intégration du CDMT dans le processus

budgétaire existant

De nombreux pays se sont heurtés à des

problèmes lorsqu'il s'est agi d'intégrer le CDMT au processus

budgétaire existant. Beaucoup de problèmes sont liés au

fait que les CDMT ont été lancés en parallèle au

processus budgétaire existant20. Cependant, pour les auteurs

Philippe Le Houérou et Robert Taliercio (2002): «Les principaux

éléments doivent être intégrés au processus

budgétaire existant dès le départ, et le budget

approuvé devrait effectivement

constituer la première année du CDMT. Le

CDMT ne doit pas fonctionner comme un système parallèle. Les

projections annuelles extérieures à la période couverte

par le CDMT doivent aussi être présentées par le

ministère des finances au Conseil des ministres et publiées en

tant qu'élément du document du budget ».

Le CDMT est présenté dans le cadre de la

déclaration de politique budgétaire à moyen terme, qui est

une déclaration préliminaire du budget accompagnée de

projections, et qui est publiée trois mois avant le budget. Cela a

permis de réduire la confusion et contribué à focaliser

l'attention et les ressources sur le CDMT21.

À mesure que les différents

éléments du CDMT sont élaborés, ils devraient

être incorporés d'emblée au processus budgétaire. Il

faut éviter d'instaurer des processus parallèles pour le budget

et le CDMT. Il convient donc de veiller avec plus de soin encore à

adopter une chronologie minutieuse et appropriée, et c'est sans aucun

doute l'un des aspects les plus délicats de la réforme. La

question du timing est très importante ici, en particulier dans la

première année du CDMT. Les retards et les calendriers

irréalistes pourraient marginaliser le CDMT dans les premières

années de son existence.

La question des procédures suivies pour la

présentation, l'approbation et la diffusion des CDMT est liée

à la précédente. Si le CDMT est inclus dans la

présentation et l'adoption du

20 Philippe Le Houérou et Robert Taliercio

(2002)

21 Philippe Le Houérou et Robert Taliercio

(2002)

15

budget, la question est discutable. Sinon, la façon

dont le CDMT est présenté et approuvé a de

l'importance.

Le CDMT, qui est pour le moment un document technique

interne, doit devenir un plan soutenu par les responsables politiques. Il faut

pour cela qu'il soit élaboré avec la participation active du

Conseil des ministres tout au long du processus. La nécessité

d'obtenir l'approbation du Conseil des ministres et du Parlement devrait

accroître l'importance du CDMT et inciter les différents acteurs

à le prendre davantage au sérieux. Il faudrait inviter les

représentants de la société civile à émettre

des observations sur le CDMT, comme une priorité.

I.2.3.2. L'agencement des structures de gestion du

CDMT

L'agencement des structures de gestion du CDMT, qui n'a pas

reçu une attention suffisante, varie d'un pays à l'autre, bien

que la plupart des pays allient les structures existantes à des

structures de gestion ad hoc. Pour les auteurs comme Le Houerou et

Taliercio (2002): «Si la responsabilité en dernier ressort doit

rester au ministère des Finances, il faut que l'exécution du CDMT

soit gérée par un ensemble d'acteurs structurels qui se

renforcent mutuellement, dont certains pourraient être

spécifiquement créés pour s'occuper du CDMT. Bien que

chaque pays ait un processus de gestion propre pour le budget, de sorte que la

structure de gestion du CDMT devra être conçue en

conséquence, les études de cas africains tendent à montrer

que la gestion de ces réformes devrait être confiée

à une combinaison de départements existants et de nouvelles

unités créées spécifiquement pour le CDMT afin de

fournir le soutien nécessaire pour l'exécution. Dans les pays

sans DSRP, la structure de gestion du CDMT devrait être

intégrée aux unités et commissions déjà

mises en place pour le DSRP.».

Les études de cas montrent que le Bureau du budget ne

peut se charger seul de la préparation du CDMT. Il semble plutôt

qu'un ensemble d'acteurs organiques dont les fonctions se chevauchent serait en

meilleure position de promouvoir l'adoption du CDMT. L'utilisation de

structures de gestion existantes (ministère des Finances,

Département des dépenses publiques et commissions du Conseil des

ministres) avec des commissions spéciales et des équipes

spécialement chargées du CDMT semble fournir une structure de

gestion plus solide.

I.2.3.3. Normalisation du CDMT

La normalisation des éléments du CDMT, et celle

des CSD en particulier, est importante aussi. Le processus de la

préparation des CDMT doit être standardisé, non seulement

pour ce qui concerne de la structure organique, mais aussi les résultats

sectoriels. Selon Le Houerou et Taliercio (2002): «Il convient

d'élaborer les CSD sur la base de principes directeurs

arrêtés à l'échelon central, qui devraient

être publiés, et d'un calendrier réaliste tenant compte des

contraintes de capacités.».

L'avantage tient au fait qu'on ne laisse pas les

ministères avec leurs propres systèmes. En outre, le Manuel

de planification et de budgétisation financière exhorte

à inclure des éléments standardisés dans le

processus du CDMT (Medium Term Experdure Framework : MTEF en anglais). Bien

évidemment, cela ne signifie pas bien sûr que tous les secteurs se

plient à cette

16

injonction ; ils ne le font pas. Mais cela signifie que les

secteurs peuvent être tenus pour responsables d'adopter une norme

transparente.

Pour finir ce chapitre, on dira que, bien que les CDMT ou

DPBEP-PAP soit une nouvelle méthode de GFP, ils ont retenu aussi bien

l'attention des institutions internationales que celle des législateurs

et réformistes. C'est pourquoi l'UEMOA a élaboré des

directives en la matière.

Néanmoins, assez d'efforts restent à faire

aussi bien dans le cadre législative que dans la pratique. Il faut

reconnaître que la bonne exécution dépendra des

règles et lois en vigueur. Ainsi, nous allons voir dans le chapitre

suivant les procédures d'élaboration des CDMT.

17

CHAPITRE II : LES PROCESSUS D'ELABORATION DES CDMT

L'idée d'une budgétisation par programme ou

program budgeting n'est pas nouvelle ; elle rappelle le Planning Programming

Budgeting System (PPBS)22 américain, la Rationalisation des

Choix Budgétaires (RCB)23 puis la réforme introduite

par la loi organique du 1er août 2001 en France24,

notamment en son article 7 et celle de la directive 06/CM/UEMOA de juin

2009.

C'est ainsi que, depuis juillet 2010 en Côte d'Ivoire

des CDMT sectoriels ont été introduites dans des

ministères pilotes25. Des programmes ont été

identifiés en fonction des grandes finalités poursuivies

campées par des politiques publiques. Ensuite, il y a la cartographie

des programmes qui a consisté à classer les destinations

budgétaires existantes dans les programmes identifiés. Au sein

des ministères pilotes (santé et éducation), il y a une

culture de rationalisation de la budgétisation par programme. Des

efforts ont été faits pour que chaque crédit corresponde

à une activité concourant à la réalisation d'une

action et du programme. Cependant ils continuent à suivre l'ancienne

méthode budgétaire.

Le nouveau pouvoir est allé dans le même sens, en

instaurant des budgets programmes dans trois autres ministères en 2012,

puis dans six autres en 2013. Ce qui a complété le nombre de

ministères à onze. Reconnaissant que les CDMT/DPBEP-PAP

constituent un domaine important de la gestion des finances publiques, un guide

méthodologique leur mise en oeuvre réussie a été

élaboré.

Pour monter la perception que l'élaboration

budgétaire pluriannuelle (EBP) et le CDMT présentent des atouts.

Ce chapitre sera reparti entre deux sections. Dans la première section,

nous allons parler de la budgétisation par programme et dans une

deuxième section, nous montrer les processus d'élaboration des

CDMT.

II.1 : La budgétisation par programme

Le développement d'une démarche de performance

comprend souvent la mise en place d'un budget de programme. Ainsi, avant de

parler de la budgétisation par programme, nous allons définir un

programme.

II.1.1. Le programme

Selon la directive 06/2009/CM/l'UEMOA, (article 12), le

programme se définit comme suit : « un programme regroupe les

crédits destinés à mettre en oeuvre une action ou un

ensemble cohérent d'actions représentatif d'une politique

publique clairement définie dans une perspective de moyen terme. A ces

programmes sont associés des objectifs précis,

arrêtés en fonction de finalités d'intérêt

général et des résultats attendus. Ces résultats,

mesurés notamment par des indicateurs de performance, font l'objet

d'évaluations régulières et

22 La budgétisation par programme a d'abord

été une expérience américaine dans les

années 1960.

23 La RCB a suivi fut une autre manière du

PPBS américain en France dans les années 1970.

24 L'adoption, en 2001, de la LOLF en France.

25 Ministère de la Santé et de la

Lutte contre la Sida (MLS), Ministère de l'Education Nationale (MEN),

Ministère de l'Enseignement Technique et de la Formation Professionnelle

(METFP), Ministère de l'Enseignement Supérieur et de la Recherche

Scientifique (MESRS)

donnent lieu à un rapport de performance

élaboré en fin de gestion par les ministères et

institutions constitutionnelles concernés. Un programme peut regrouper,

tout ou partie des crédits d'une direction, d'un service, d'un ensemble

de directions ou de services d'un même ministère.»

Cette définition, qui rejoint la pratique de nombreux

pays, permet d'ajuster le CDMT directement sur le budget du ministère et

d'assigner chaque programme à un responsable précis. La

définition des programmes, telle qu'elle ressort des directives de

l'UEMOA, montre la proximité entre la notion de programme et celle de

fonction des administrations publiques. La nomenclature de programmes du

ministère reflète la description et l'articulation des missions

principales du ministère. Elle se traduit par une nouvelle architecture

de

INDICATEUR

l'organisation administrative.

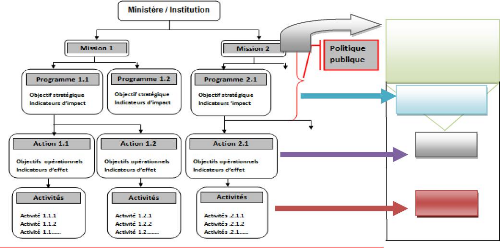

Schéma 1 : Articulation des

éléments d'un Programme

ACTIVITE 1

OBJECTIF SPECIFIQUE 1

SOUS-PROGRAMME 1

OBJECTIF INTERMEDIAIRE 1

ACTIVITE 2

PROGRAMME

OBJECTI SPECIFIQUE 2

OBJECTIF INTERMEDIAIRE 2

INDICATEUR

OBJECTIF SPECIFIQUE 3

SOUS-

PROGRAMME 2

18

Source : Compilation de l'auteur.

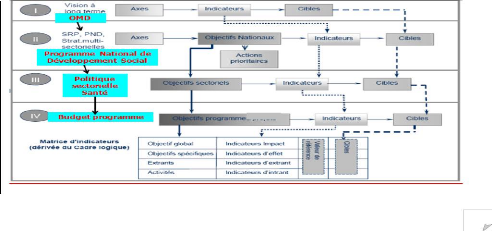

II.1.2. La nouvelle architecture du budget de l'Etat

La directive de l'UEMOA 06/2009/CM/UEMOA stipule qu'au plus

tard, à partir de 2017, un document de programmation budgétaire

et économique pluriannuelle (DPBEP) doit être publié et

soumis à un débat d'orientation budgétaire au Parlement

(DOB), avant la fin du deuxième trimestre de l'année.

L'information en fin d'année comprend, entre autres documents, le projet

de loi de règlement et, éventuellement, des rapports sur les

résultats atteints en matière de performance, appelés en

France « rapport annuel de performance (RAP)».

L'article 8 de la directive 08/2009/CM/UEMOA précise

que « la codification des programmes [...] peut être enrichie par

des éléments issus notamment du premier niveau de la

classification fonctionnelle ». La Classification des fonctions des

administrations publiques (CFAP), en anglais Classification of functions of

government (COFOG) peut ainsi être utilisée pour

regrouper les programmes par grands objectifs socio-économiques.

L'article 46 de la directive 06/2009/CM/UEMOA précise

qu'une information sur le coût des actions doit être

présentée dans les projets annuels de performance (PAP)

annexés au projet de loi de finances. Cette directive ne définit

pas l'action, mais en général une action (sous-programme)

rassemble les crédits d'un programme visant un public particulier

d'usagers ou de bénéficiaires ou un mode particulier

d'intervention de l'administration. Le découpage d'un

19

programme en actions devra faciliter l'analyse du programme

dans le PAP. Ce critère de lisibilité conduira en

général à limiter le nombre d'actions.

Dans la pratique, on commencera par déterminer la

structure de programmes du département ministériel, puis, pour

chaque programme, on identifiera la stratégie, les objectifs, et les

indicateurs. On se focalisera ainsi sur des objectifs spécifiques

à chaque programme, arrêtés en fonction de finalités

d'intérêt général et des résultats attendus.

Les prévisions de crédits de chaque programme sont

décomposées, selon les catégories économiques

définies dans l'article 12 de la directive 06/2009/CM/UEMOA : (i)

personnel ; (ii) biens et services ; (iii) transferts ; (iv) investissement.