7. Financement

La partie financement du questionnaire a pour but de

déterminer les moyens de financement utilisés par les femmes

entrepreneures, et le poids du prêt bancaire dans le financement total de

l'entreprise. Nous déterminerons également les garanties que ces

femmes ont dû apporter pour l'obtention de leur financement.

En parallèle, nous verrons les critères

financiers demandés par les banquiers pour accorder un prêt

bancaire aux créateurs d'entreprises.

a. Les financements bancaires

Ce tableau nous montre à quel point ne pas

répondre à certains critères financiers attendus par les

banquiers peut représenter un obstacle à l'obtention d'un

prêt bancaire.

Le soutien d'OSEO est un élément important voire

très important pour les banques. Comme d'autres, la Banque Populaire a

une société de caution mutuelle la SOCAMA qui soutient les

prêts qu'elle octroie. En cas de refus d'OSEO ou de ces autres cautions,

les dossiers sont revus mais il n'y a pas un refus rédhibitoire. Dans le

cas où OSEO ne soutiendrait pas un projet de création

d'entreprise, les porteurs de projet doivent cependant apporter davantage de

garanties réelles et personnelles pour se voir accorder un

prêt.

L'apport personnel du porteur de projet est également

un élément important pour la prise de décision du

banquier. Il lui permet en effet de juger de l'implication du créateur

dans le projet. La banque ne peut pas croire plus au projet que celui qui le

porte et elle ne financera donc le projet qu'à hauteur de l'apport

personnel.

Université Catholique de LYON - ESDES 59

D'autre part, le manque de partage du risque est moins

important puisqu'il y a toujours moyen d'y remédier. En effet, un

partage de risque faible avec des tiers nécessite une analyse

complémentaire du projet par les banquiers, mais surtout une implication

bien plus grande du porteur de projet. Il devra nécessairement augmenter

sa part dans le partage du risque.

b. Expériences des femmes

Les résultats suivant nous montrent la proportion de

femmes qui avaient besoin de financement au démarrage de leur

activité, et combien ont obtenues leur financement. Pour les femmes qui

ont obtenu leur prêt, on peut voir plus précisément le

montant qu'elles ont obtenu.

Besoin de financement Obtention du

financement

Montant du financement

Non réponses = 13 Moyenne = 53 0 58

Université Catholique de LYON - ESDES 60

Ecart-type = 82 520

On observe que la plupart des femmes entrepreneures

interrogées avaient besoin d'un financement au démarrage de leur

activité. Seulement une très faible proportion de celles-ci n'a

pas obtenu le financement qu'elles avaient besoin.

De plus, le montant obtenu est en moyenne de 53 000€ avec

une forte proportion ayant obtenu moins de 40 000€, et ensuite de grandes

disparités avec des prêts pouvant aller jusque 300 000€.

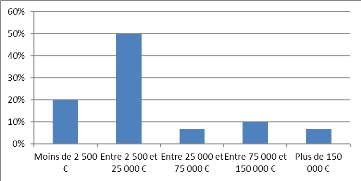

Le graphique ci-dessous nous montre combien les femmes ont

investi au démarrage de leur activité pour leur entreprise.

Montant du financement

Non réponses = 2

On remarque qu'elles ont en moyenne investi entre 2 500€

et 25 000€ (50%). Toutefois, elles sont quand même 16,7% à

avoir investi plus de 75 000€ au démarrage de leur entreprise, ce

qui montre que certaines femmes investissent de grosses sommes malgré le

risque.

Université Catholique de LYON - ESDES 61

Le graphique qui suit nous montre la répartition des

sources de financement pour leur entreprise ainsi que le montant investi pour

chacune des sources.

Sources de financement

Economies personnelles Prêt à la

famille

Non réponses = 17 Non réponses = 26

Moyenne = 7 769 Moyenne = 5 000

Ecart-type = 8 985 Ecart-type = 3 741

Prêt d'un CLEFE

Non réponses = 27 Non réponses = 19

Moyenne = 10 333 Moyenne = 54 727

Ecart-type = 12 741 Ecart-type = 88 884

Université Catholique de LYON - ESDES 62

On observe qu'une bonne majorité des femmes ont

dû investir leur économies personnelles pour la création de

leur entreprise (70%). Cependant, le montant des économies personnelles

reste relativement bas puisque qu'il est très souvent inférieur

à 8 000€. Elles sont aussi très nombreuses à avoir eu

recours à un prêt bancaire pour la création de leur

entreprise mais pour un montant n'excédant que très rarement les

40 000 euros.

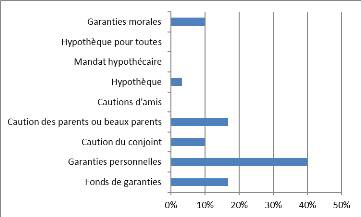

Ce graphique nous montre les garanties que les femmes ont

dû apporter pour le financement du démarrage de leur

entreprise.

Garanties apportées

Non réponses = 9

Comme l'exprime les banquiers, en cas de non réponse

à un critère financier, ce sont essentiellement les garanties

personnelles (40%), les fonds de garanties (16,7%) et les cautions (26,7%) qui

sont demandées pour pallier ce manquement.

Université Catholique de LYON - ESDES 63

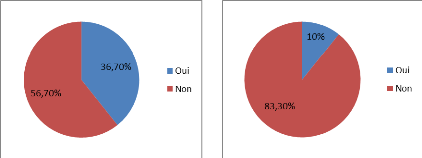

Les graphiques qui suivent nous montrent la proportion de

femmes qui connaissent le Fonds de garantie à l'initiative des femmes et

l'instrument de microfinancement Progress. On observe également le

nombre de femmes qui y ont eu recours.

Connaissance de l'instrument de

Connaissance du FGIF Microfinancement

Progress

Non réponse =2 Non réponse = 2

Utilisation des outils d'aide au financement

Non réponses = 17

Si une bonne partie des femmes connaissent le Fonds de

garantie à l'initiative des femmes (36,7%), elles sont en revanche

très peu nombreuses à connaître l'instrument de

microfinancement Progress (83,3%). Surtout, même par connaissance du

fonds de garanties à l'initiative, elles n'y ont pas eu recours. En

causes d'après une femme entrepreneure qui connaissait ces outils, les

montants de besoin en financement trop élevés pour ces femmes.

Université Catholique de LYON - ESDES 64

|