A. L'analyse SWOT

Cette analyse permet d'examiner la combinaison des forces et

des faiblesses du secteur ou des aspects à auditer, et même de

l'organisation avec celle des opportunités et des menaces de son

environnement.

L'analyse SWOT (Strengths - Weaknesses - Opportunities -

Threats) ou FFOM (Forces - Faiblesses - Opportunités - Menaces) est un

outil d'analyse stratégique qui se présente comme suit :

Le but de l'analyse SWOT ou FFOM est de prendre en compte dans

la stratégie, à la fois les facteurs internes et externes, en

maximisant les potentiels des forces et des opportunités et en

minimisant les effets des faiblesses et des menaces.

Pour éviter tout amalgame, tout ce qui peut être

maîtrisé par des actions dans le secteur constituera l'interne et

tout ce qui ne peut pas l'être, l'externe

Parmi les forces :

Niveau de connaissance de la marque ou du produit, niveau de

consolidation sur le marché, capacité à faire face aux

produits concurrents, stratégie qualité-prix, présentation

du produit, l'image et la notoriété du produit et de la

société, positionnement du produit sur le marché. Parmi

les faiblesses :

Le niveau de la part de marché (les raisons ?), les

difficultés dans le taux de pénétration des produits, la

croissance des frais de fonctionnement, capacité de présentation

des produits en rapport avec les canaux de distribution, la politique de prix

par rapport au prix de revient, politique d'innovation et de la communication,

la politique de veille concurrentielle est-elle adaptée face à la

concurrence ?

74

Parmi les opportunités :

La recherche des nouveaux créneaux de distribution, la

politique d'innovation vis-à-vis de la concurrence, vitesse d'adaptation

à l'environnement et à l'évolution technologique et

culturelle, présence des marchés à forte croissance.

Parmi les menaces :

Les stratégies de la concurrence, les exigences

légales non maitrisables, les problèmes économiques et les

contraintes culturelles, l'environnement international.

La plupart du temps cette analyse est conduite sous la forme de

réunions rassemblant des personnes concernées par la

stratégie ou des experts.

Ainsi la mise en oeuvre de l'analyse SWOT obéira au

schéma global suivant :

Les règles à garder à l'esprit lors d'une

analyse SWOT sont :

? Soyez réaliste au sujet des forces et des faiblesses de

l'objet de l'audit. ? Analysez distinctement sa situation actuelle et

future.

? Soyez spécifique et évitez les zones

ombragées

? Analysez toujours l'objet par rapport à votre

stratégie et à celle de la concurrence (vos concurrents sont-ils

meilleurs ou plus mauvais ?)

? Gardez votre SWOT courte et simple. Évitez les analyses

complexes

Le SWOT doit aboutir à ressortir les avantages

concurrentiels que peut générer le secteur audité et cela

par la construction de la matrice dite les 5 forces de PORTER dont les

conclusions seront reprises sous forme de recommandations dans le rapport

d'audit.

B. L'analyse de l'avantage concurrentiel par la

matrice de PORTER

Elle examine les points d'avantage concurrentiel

déjà obtenu ou potentiel, qui seul permettrait d'avoir une

longueur d'avance sur les concurrents.

On peut classer les avantages concurrentiels en deux grandes

catégories : avantage par les coûts et avantage par la

différenciation. Une stratégie doit viser uniquement un de ces

deux types d'avantage pour un segment de marché

considéré.

Par avantage par les coûts, il doit être

entendu tout ce qui permet à un secteur de bénéficier des

coûts de réalisation des activités de la "chaîne de

valeur" inférieurs à ceux des concurrents ou tout ce qui permet

d'obtenir une chaîne de valeur optimisée par rapport à

celles des concurrents sur le secteur ou segment convoité.

75

La stratégie adoptée vise alors à offrir

des prix nettement inférieurs à la concurrence. Par "avantage

par la différenciation", il doit être entendu tout ce qui

permet à l'entreprise d'offrir au segment de marché

convoité une offre différenciée de celle de la

concurrence, avec un surcoût limité et adapté à la

création de valeur de l'offre pour le client. La stratégie

adoptée alors vise à offrir une solution optimum en termes de

performance pour le client.

C. L'analyse PESTEL

76

L'analyse PESTEL est une cartographie des éléments

externes à l'entreprise et qui influencent les décisions

stratégiques de ses dirigeants. Ces facteurs sont

généralement incontrôlables et représentent les

opportunités et les menaces selon le domaine d'activité auquel

évolue la société.

Elle permet de surveiller l'horizon du marché par

rapport à l'entreprise ou à l'aspect à auditer. En voici

une représentation :

Les études portent sur l'environnement interne

(l'entreprise) et externe (le marché) du

problème en faisant appel à l'analyse PESTEL de

l'entreprise laquelle équivaut à donner une photographie de

l'entreprise concernée à un moment donné par rapport

à son environnement. Le sigle PESTEL implique une analyse globale de cet

environnement par le biais des axes suivants : Politique, Economique,

Socioculturel, Technologique, Ecologique et Légal :

(1)Quelle est la politique générale mise en

place ? Comment sont définis les stratégies et les

mécanismes de décisions ?

(2) Quelle politique de maitrise des investissements et des

fonds de roulement ? Quels sont les indicateurs des performances commerciales

et financières ?

(3) quels types des relations et des valeurs avec les parties

prenantes, les actionnaires, de la société civile, de

l'environnement les collaborateurs, les consommateurs ? La

77

démarche de la politique sociale est-elle active et

constructive ? Avec quelles implications socioculturelles sur l'environnement

interne et externe ?

(4) Pour quelle politique des innovations et de

développement des produits? La recherche et développement

trouve-t-elle sa place ?

(5) Le respect de l'écosystème, quels sont les

efforts sur les normes et la sécurité de travail ? Quelle

politique de certification aux exigences des standards internationaux, quelle

politique d'économie des ressources et des énergies ? Y a-t-il

une politique pour la promotion de recyclage ?,

(6) les engagements vis-à-vis de la loi sont-ils

respectés ? Quels sont les efforts faits dans ce sens ?

D. La matrice BCG

Les études sur la part du marché et le

comportement des produits feront l'objet d'une étude stratégique

par l'analyse de la matrice BCG

Quelle est la vocation active de nos produits ?

Quelle est sa position sur le marché (au niveau local,

national ou à l'international) ?

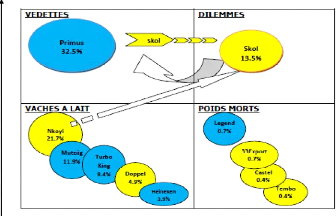

Activités dites de Vedettes :

C'est un secteur en croissance boosté par des produits bien

positionnés sur le marché. Le but doit être de maintenir sa

position.

Segment d'activités en phase de croissance, qui permet

de créer une position dominante et qui dégage un flux de

rentabilité. Appelle à une surveillance et à maitriser

l'évolution du marché. Activités dites de Vache

à Lait : L'entreprise est bien positionnée mais le

marché est en déclin. Segment d'activités en phase de

croissance, exigeant pas assez d'investissement mais donne lieu à une

forte rentabilité pour soutenir les produits vedettes tombant dans les

dilemmes. Permettent de préserver la part relative du marché

grâce au taux de croissance élevé qu'elles

génèrent.

Le but doit être de rentabiliser l'activité pour

financer les autres activités.

Activités dites de Dilemmes :

marquées par un manque d'atouts et une fragilité de la position

concurrentielle. Il faut booster d'importants investissements (changement de

look, campagne médiatique,...) pour que les activités

redeviennent vedettes pour gagner les parts de marché.

Activités dites de Poids Mort : Il n'y a pas

d'attrait au produit, avec une mauvaise position sur le secteur.

78

Entrainent une faiblesse du développement du potentiel

de l'entreprise. La position concurrentielle est très défavorable

booster la croissance et il se constate une perte de la part relative du

marché. Avec le temps, elles deviennent comme une écharde dans la

vie des autres activités. Il faut alors allouer les ressources ailleurs

ou maintenir sans investissements. Le point essentiel de l'analyse si les

produits sont « poids morts » ou « dilemmes » est d'arriver

à proposer des recommandations stratégiques pour inciter à

la rectification de la politique marketing (mix-distribution et communication)

pour un meilleur comportement des produits en vue de la

récupération des parts du marché.

Pour ce faire, envisager :

a) Une gamme des produits forte et diversifiée

b) Des investissements ciblés sur les produits à

forte rentabilité

c) Innovation et développement dans les produits

vedettes.

Ci-dessous une illustration d'une étude que nous avions

menée à Kinshasa, laquelle qui fait une comparaison des produits

de 2 brasseries monopolistiques. Il s'agit d'une analyse du comportement de 2

de leurs produits phares à savoir la Primus pour Bralima (en sombre dans

la matrice) et la Skol pour Bracongo (en clair dans la matrice). Nous sommes en

septembre 2012. La matrice BCG de cette étude :

Sourcen

n Cette étude a fait l'objet d'un casus portant

sur « Le marketing stratégique » dans notre programme de

Master. Les données ayant servi à la construction de cette

matrice proviennent des statistiques fournies par Bralima sur la période

de janvier 2012.

4.2.5.3- CONCLUSION SUR LES OUTILS :

79

Sauf être exhaustif, nous proposons comme

éléments parmi tant d'autres à formuler à l'issue

d'un audit marketing, la recherche ou la mise en place de :

a) Nouvelles ambitions du point de vue part de marché.

b) Perspectives sur les innovations à apporter (produit,

prix, communication et distribution)

c) Eléments sur le fondement d'une nouvelle

stratégie : concentration sur les marques clés,

fidélisation et développement de distribution en s'appuyant sur

les produits vedettes et vache à lait.

d) La révision de la politique de prise de

décision (décentralisation) et le management des ressources

humaines.

e) La politique de motivations des commerciaux et le recyclage

de la force de vente.

f) La mise en place d'une nouvelle politique des

stratégies marketing

g) La politique adaptée pour fixation des objectifs

§-4.3. VERIFICATION DE NOS HYPOTHESES DE

DEPART

A l'issue de notre étude et après un travail

d'investigations sur notre problème et dans notre recherche de

vérifier les hypothèses que nous avions émises, nous

pouvons noter ce qui suit :

1.- L'entreprise ARNO SPRL, laquelle a été

notre point de repère dans la construction de notre problème, car

ne pratiquant pas l'audit marketing n'est pas la seule dans cette non

application.

2.- En effet, l'audit marketing n'est pas de pratique

courante dans la quasi-totalité des entreprises commerciales congolaises

pour lesquelles cette notion est nouveau dans l'environnement congolais.

3.- Nous confirmons également que le manque de

connaissance de la notion, le manque de pratique, le manque

d'intérêt, l'influence de la fonction marketing sur les rouages de

l'entreprise, sont parmi les causes majeures de cette indifférence, car

la plupart n'ont de connaissance de cette notion que par la lecture. Ceux qui

l'auraient vécu en font une confusion avec l'audit financier. L'audit

marketing est un travail qui doit être effectué par une

80

structure indépendante de la fonction commerciale. A ce

sujet ce que beaucoup ne nos interlocuteurs ne partagent pas les mêmes

vues.

L'auditeur peut provenir de l'entreprise, à condition

qu'il ne soit mêlé d'aucune façon au service du marketing,

ou il peut provenir de l'extérieur. Dans un tel cas, l'auditeur doit

être autonome et bénéficier de la confiance de la

direction. Ici, gare aux intentions cachées et aux manipulations ayant

pour but de bien paraître aux yeux de la direction. Mais à la

lumière de nos analyses, un auditeur externe à l'entreprise est

souhaité.

4.-Il a été démontré

qu'éprouvent ces entreprises à pratiquer l'audit marketing

peuvent être solutionnées à travers une démarche

d'audit marketing appliquée, c'est-à-dire une méthodologie

spécifique qui tienne compte des réalités congolaises.

C'est ce que nous avons mis en place dans le cadre de la validation d'une

méthodologie.

Le problème que pose l'audit marketing est à la

fois stratégique et conjoncturel. Il veut pousser le chef d'entreprise

à oser faire des changements dans la manière de voir les choses

différemment.

Il n'y a pas de procédure unique convenant à

tous les types d'audits marketing ni à toutes les organisations ou

à toutes les circonstances. Toutefois, qu'il s'agisse de consultants

internes ou externes, ces derniers doivent disposer d'un ensemble complet de

documents d'audit marketing en plus d'avoir la capacité d'expliquer le

processus d'audit et ses résultats aux responsables de l'entreprise.

5.- Nous pouvons également confirmé que l'audit

marketing peut-être justifié comme une nécessité de

la fonction marketing en ce qu'il est appelé à faire

l'état des lieux d'une crise dans la vie marketing d'une entreprise.

En effet, L'audit marketing doit être

considéré comme une fonction à part entière dans

les entreprises congolaises et plus même comme une profession

organisée et structurée au service d'une direction

générale ou d'un comité d'audit dans le but d'aider

à améliorer l'efficacité marketing de l'entreprise autant

que le font le contrôle de gestion, le conseil en management,...dans les

autres aspects structurels.

81

En définitive, c'est par souci de rendre la fonction

commerciale efficace et performante que nous avons pensé que les

entreprises congolaises doivent obéir à la logique de l'audit

marketing.

Cette logique de l'audit marketing appelle à une

similitude dans ce que CORHAY, A. & MBANGALA, M (2010b) appelle le cadre

logique, c'est -à-dire un outil précieux d'aide à

l'amélioration du système de planification et de gestion des

projets, ici, la fonction commerciale.

Un plan marketing même bien ficelé n'est pas une

société ; pas plus qu'une nouvelle stratégie ne constitue

nécessairement le remède à un mal de l'entreprise, car

généralement comme le souligne PETERS, T. & WAREEMAN, R.

(1983) dès qu'un problème surgit dans l'entreprise nous nous

contentons de réclamer une nouvelle stratégie allant

jusqu'à bousculer l'organigramme pour soi-disant pour mettre l'homme

qu'il faut à la place qu'il faut.

Nous citons en exemple le simple fait que les ventes d'une

entreprise s'accroissent ne signifie absolument pas que l'entreprise va bien si

ses coûts s'accroissent encore plus rapidement.

82

|