La microfinance, un défi d'adaptation au contexte localpar Clara Bécard HEC Paris - Master in Management 2021 |

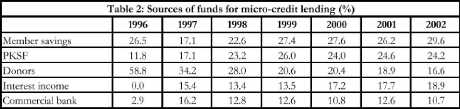

A. Le Bangladesh, un modèle mouvant1) S'adapter à la situation économique et financière a. Type de structure et sources de financement Le choix du type d'organisation Bien qu'il existe une multitude de possibilités de structure et d'organisation interne des IMF au Bangladesh, il en ressort deux grandes catégories : les banques et les ONG. La majorité des IMF, notamment parmi les plus importantes, sont des ONG. Avec ce statut, elles ne peuvent collecter de dépôts mais ont un accès privilégié aux financements externes internationaux, ce qui atténue leurs besoins en termes d'autonomie financière. Les ONG sont également indépendantes de tout contrôle gouvernemental, leur permettant ainsi d'exporter facilement leurs opérations à l'étranger, comme le font très largement l'ASA ou BRAC. 64 Certaines, dont la Grameen Bank est le principal exemple, optent pour le statut de banque. En effet, au moment de sa création, la Grameen vient combler un vide, laissé par les banques traditionnelles qui refusent de prêter elles-mêmes aux populations pauvres. Les besoins sont alors massifs. Le statut de banque permet à la Grameen de recevoir des dépôts, qui apportent un service supplémentaire à ses membres et une source de financement pour ses investissements. Il autorise également la Grameen à faire des profits. Ces facteurs lui permettent d'atteindre une viabilité économique qui est au coeur de sa croissance rapide. De surcroit, contrairement à une ONG, le statut de banque lui permet de mettre en place une structure qui appartient majoritairement à ses membres. Ce choix est donc aussi initialement celui de la responsabilisation sociale et de l'indépendance. Cette forme juridique pousse également les clients, qui sont également actionnaires, à être davantage impliqués et concernés par le bon fonctionnement de la banque. Cependant, comme nous l'avons vu, la participation du gouvernement dans le capital et ses capacités de contrôle sont grandissantes. Le statut de la Grameen Bank la rend donc également vulnérable aux appétits politiques. Les sources de financement La composition du financement des IMF a évolué avec le temps, à mesure qu'elles ont gagné en maturité et ont amélioré leur stratégie en optimisant l'utilisation de leurs ressources. Durant leur phase d'expansion dans les années 1990, elles sont largement soutenues par des organismes issus de ce qu'on appelle alors communément les pays développés (Ford Foundation, Oxfam, Aga Khan Foundation). Ces organismes fournissent des dons ou des prêts à taux très faibles. Progressivement, les IMF s'appuient davantage sur des emprunts auprès du PKSF et de banques commerciales, sur l'épargne de leurs clients et sur les revenus de leurs taux d'intérêt. En 2014, les financements internes représentaient 55% du budget des IMF au Bangladesh107. Comme nous l'avons vu, la pratique de taux élevés est acceptée dans le pays de par sa contribution à la viabilité économique et à son rôle pour former une alternative aux taux exubérants des usuriers. Récemment, la Grameen Bank a également commencé à se financer grâce à des obligations subventionnées par la Bangladesh Bank. 107 Raihana, S., Osmanic, S. R., & Khalily, M. A. B. (2017). The macro impact of microfinance in Bangladesh : A CGE analysis. 65 Source des financements des IMF au Bangladesh entre 1996 et 2002

Source : Zaman, H. The Scaling-Up of Microfinance in Bangladesh : Determinants, Impact, and Lessons. (2004). b. Services financiers proposés Le modèle de microfinance au Bangladesh inclut aujourd'hui trois services essentiels de la finance : le crédit, l'épargne et l'assurance. Les microcrédits sont d'abord pourvus sous une forme standardisée : au sein de chaque IMF, ils suivent les mêmes procédures et ont les mêmes caractéristiques, notamment en termes de calendrier de remboursement et de limite de montant. Les remboursements sont généralement effectués une fois par semaine et les crédits ont une durée d'un an. Cette uniformité simplifie les procédures et permet aux employés de maîtriser rigoureusement le produit, favorisant ainsi l'expansion rapide du secteur. Le réseau peut s'étendre efficacement tout en maintenant des coûts bas. Puis, dans les années 2000 et surtout les années 2010, l'offre se diversifie progressivement. En réponse aux retours des clients, qui sont suivis de près par les IMF, les microcrédits gagnent en flexibilité pour s'adapter aux situations et aux besoins. Il faut notamment proposer de faibles montants pour répondre à l'extrême pauvreté. Parmi les innovations, on peut citer la démarche de BRAC pour proposer des microcrédits non pas aux individus mais aux petites entreprises. Par ailleurs, certains clients optent pour un compte courant remplaçant les remboursements physiques réguliers. C'est également à cette période que l'on voit apparaître les services d'accompagnement, bien qu'ils restent beaucoup moins répandus qu'en France : programme d'alphabétisation, support marketing, formations diverses, etc. En 2014, seuls 2% des emprunteurs de microcrédits bangladais recevaient un accompagnement, et celui-ci portait dans 25% des cas sur l'élevage. 66 La micro-épargne se généralise progressivement, bien que proposée dès les débuts de la microfinance au Bangladesh. Elle est préconisée par les IMF pour réduire le risque de défaut des clients, les rendre plus résilients aux aléas et leur permettre d'investir pour développer leur activité économique. La Grameen Bank impose rapidement l'épargne hebdomadaire comme condition pour l'obtention d'un microcrédit. Cette obligation sera assouplie après les inondations de 1988 et 1998, pour laisser plus de marge de manoeuvre aux bénéficiaires. L'épargne permet également aux IMF de gagner fortement en indépendance financière : comme le montre le tableau précédent, sa participation dans le bilan total augmente. En 2014, l'épargne des emprunteurs représentait 55% de l'encours total des prêts108. Le développement des micro-assurances vient combler le retard du secteur dans le pays. Le premier produit de micro-assurance apparaît en 1988 sous l'initiative de Delta Life Insurer. Progressivement, les IMF vont développer cette offre elles-mêmes. Les micro-assurances s'appliquent notamment au secteur agricole (assurance des semences et du bétail), qui comprend, comme nous l'avons vu, l'essentiel des activités des bénéficiaires du microcrédit, et dont les revenus sont particulièrement volatiles. Enfin, certains services financiers sont proposés dans le cadre de programmes spécifiques pour répondre à des situations particulières. Beaucoup d'IMF proposent par exemple des micro-crédits saisonniers qui s'adaptent à la saisonnalité des plantations. Par ailleurs, BRAC a introduit en 2002 un programme à destination des femmes très pauvres (the Ultra-Poor Graduation Program), qui propose une aide financière et une formation préalables au versement d'un microcrédit109. On peut également citer l'exemple du Struggling Members Program lancé par la Grameen Bank en 2002, qui permet aux personnes en état de mendicité d'obtenir des prêts de seulement 9$, au calendrier de remboursements flexible, sans garantie ni intérêt. L'objectif est de permettre à ces personnes de développer une activité de vendeur itinérant de produits de base. En 2019, le programme avait sorti 9 031 bénéficiaires de la mendicité110. 108 Raihan, S., Osmani, S. R., & Khalily, M. A. B. The macro impact of microfinance in Bangladesh : A CGE analysis. (2017). 109 Khandker, S. R., Khalily, M. A. B., & Samad, H. A. Mitigating Seasonal Hunger with Microfinance in Bangladesh : How Does a Flexible Programme Compare with the Regular Ones? World Bank. (2015). 110 Grameen Bank, Rapport annuel 2019. 67 Ainsi, le développement des produits financiers des IMF au Bangladesh se base d'abord sur une offre de microcrédit standard et facilement reproductible, avant de s'étoffer progressivement pour répondre aux besoins multiples de la population. 2) S'adapter à la situation politique et réglementaire a. L'organisation du secteur : un marché concurrentiel Les IMF sont des organismes indépendants entre eux et dont l'activité constitue une part importante des revenus. De ce fait, elles entrent en concurrence pour s'affirmer sur le marché et attirer les clients. Comme dans tout marché concurrentiel, cela demande aux institutions d'élaborer des avantages comparatifs. C'est notamment le cas pour les trois plus grandes IMF, qui sont présentes dans tout le pays et entre lesquelles la concurrence est rude. Comme nous l'avons vu précédemment, la BRAC a choisi de miser sur les services complémentaires, tandis que l'ASA se targue de micro-crédits performants et à bas coûts, et que la Grameen se concentre sur les plus défavorisés. Les différents programmes spécifiques (Ultra-Poor Graduation Program, Struggling Members Program) sont également des éléments de différenciation. Cependant, cette situation de concurrence acharnée entraîne des dérives. Dans la série d'entretiens menée sur le terrain, organisée par la CGAP que nous avons déjà mentionnée, les bénéficiaires rapportent des pratiques agressives d'acquisition de clients : porte à porte, récolte d'informations sur les proches. A cela s'ajoute la pression pour contracter des sommes plus importantes. Aucune des plus grandes IMF n'échappent à ces allégations. Cela débouche pour beaucoup de clients sur des situations d'endettement auprès de plusieurs institutions simultanément, bien qu'officiellement cela soit interdit par chacune d'entre elles. Dans certaines régions du pays, la majorité de la population possède des emprunts auprès d'au moins deux IMF, souvent parmi les trois plus importantes111. 111 Sinha, S. K. & Rutherford, S. Household Interviews in Bangladesh, 2013. CGAP Focus Note 87 « A Microcredit Crisis Averted : The Case of Bangladesh ». CGAP. (2013). 68 Par conséquent, des progrès sont encore à faire dans la régulation du marché pour améliorer l'information des IMF sur les demandeurs et dans l'homogénéisation et le contrôle des pratiques des branches des réseaux de microfinance. b. Assurer le remboursement des prêts Un ensemble de pratiques pour assurer la viabilité de l'activité L'efficacité de la microfinance au Bangladesh efface parfois des esprits la réalité du risque très élevé avec lequel elle doit composer. Celle-ci s'adresse à un public fragile financièrement, dont les revenus sont sensibles aux aléas, et qui ne peut généralement pas assurer de garanties financières. De plus, du fait du manque de moyens et du caractère informel des activités des clients, les IMF ont très peu d'informations sur eux et sur la manière dont les sommes prêtées sont utilisées. A cela s'ajoute la difficulté de faire pression sur le plan légal, du fait du coût des procédures en comparaison de la somme des crédits ainsi que du manque d'efficacité du système. Il est donc important de mettre en place des pratiques qui encouragent et favorisent le remboursement pour éviter un taux de défaut qui serait dommageable pour l'activité économique des IMF. Une des pratiques d'incitation consiste à conditionner la contractualisation de crédits supplémentaires et de montants plus importants au remboursement des sommes empruntées. Les clients récents ne peuvent initialement qu'emprunter de petits montants, et à mesure que leur historique de remboursements se confirme, les sommes peuvent augmenter. Une absence de paiement peut entraîner l'interdiction d'emprunter à nouveau. C'est une technique notamment associée à la Grameen Bank, chez laquelle les microcrédits initiaux ne peuvent excéder 100$. Les IMF ont également beaucoup recours à la pression psychologique. La série d'interviews de villageois en milieu rural organisée par la CGAP nous apprend que la plupart des emprunteurs ont déjà été témoins ou ont fait l'expérience de ces pressions. Il s'agit notamment d'agents d'institutions de microfinance qui se présentent physiquement au domicile des clients lorsque les remboursements ont quelques jours de retard. Lors de la première visite, il n'y a en général qu'un seul employé. Si celle-ci ne se solde pas par un paiement, une deuxième visite avec plusieurs mandataires, tard le soir, peut avoir lieu. Les agents peuvent refuser de partir tant qu'ils n'ont pas reçu la somme. Dans certains cas, ces pressions s'accompagnent de violences verbales. Notons 69 cependant que ces pratiques sont très variables en fonction des localisations géographiques, du fait de l'indépendance des branches. Comme nous l'avons vu, l'activité s'est développée grâce aux franchises, et les contrôles des pratiques sur le terrain pour éviter les dérives sont difficiles. Le «group lending» Un mécanisme de garantie très répandu est celui de la constitution de petits groupes d'emprunteurs, communément appelé «group lending». Cette pratique est utilisée depuis les premières expériences de M. Yunus dans le village de Jobra. Concrètement, elle instaure une responsabilité conjointe, en responsabilisant tous les membres d'un groupe sur le remboursement de l'emprunt de chacun. Au début des années 1980, la recherche en microfinance, notamment menée par les ONG, pratique différentes expériences pour déterminer l'efficacité des crédits selon qu'ils utilisent le «group lending» ou gardent leur caractère individuel. Les résultats en faveur du regroupement aboutissent à une généralisation très vaste de cette pratique à partir de la fin de la décennie. Aujourd'hui, elle est pratiquée par beaucoup d'IMF, et a évolué pour prendre une forme caractéristique pour les bénéficiaires de la Grameen. Dans cette institution, l'appartenance à un groupe de crédit et le suivi des règles qui lui sont appliquées est obligatoire pour pouvoir emprunter. En pratique, les clients de la Grameen sont organisés par groupes de quatre ou cinq personnes, généralement constitués par eux-mêmes. Ces groupes ont l'obligation de se rassembler régulièrement pour contrôler la situation de leurs emprunts respectifs. La possibilité d'obtenir des crédits supplémentaires est maintenue tant que l'ensemble des individus remboursent leurs prêts. Si l'un d'eux fait défaut, tous les membres du groupe sont pénalisés. Cette responsabilité sociale est encore étendue avec l'ajout d'un échelon supérieur. Les groupes sont organisés par huit pour effectuer leurs remboursements simultanément lors de rassemblements publics. De cette manière, les défauts de paiement sont exposés à l'ensemble de la communauté. L'impact de cette pratique est une pression mutuelle entre les membres du groupe et une responsabilisation des individus qui encouragent sensiblement le remboursement. Elle permet également de pallier l'asymétrie de l'information entre les prêteurs et les emprunteurs en créant un échelon intermédiaire, que constituent les autres membres. De plus, le regroupement des crédits permet de diminuer les frais de gestion, en gérant plusieurs emprunts simultanément et en délégant aux membres certaines responsabilités administratives, notamment le suivi des remboursements. 70 Cependant, avec le temps, des agents mieux formés, un suivi plus rigoureux et l'utilisation de la technologie, un retour à la responsabilité individuelle s'opère. Les IMF proposent de plus en plus à leurs clients de contracter des microcrédits indépendants112. Nous nous pencherons plus avant dans la partie suivante sur la relation à double sens entre le contexte de proximité sociale de la vie rurale au Bangladesh et les pratiques de «group lending» (partie III.A.3.b). c. Les services complémentaires proposés Dans une optique de lutte contre la pauvreté et d'amélioration des conditions de vie, le secteur de la microfinance entreprend de proposer des services complémentaires à ses bénéficiaires pour pallier les lacunes de la politique nationale. Les secteurs de la santé et de l'éducation forment la majorité de ces offres. Chaque IMF a développé des pratiques qui lui sont propres. En ce qui concerne la santé, la plupart des IMF proposent des micro-assurances vie, avec une compensation pour la famille et la suppression des dettes des bénéficiaires en cas de décès. En la matière, l'activité de la Grameen Bank repose principalement sur des micro-assurances santé, qu'elle vend sous forme de cartes. Les acheteurs peuvent les utiliser pour avoir accès à des soins curatifs, incluant la santé materno-infantile. En tant qu'ONG, BRAC a pu encore bien davantage développer son offre dans le domaine, et ce depuis 1991. Elle propose des services de soins à très bas coûts grâce à un réseau de soignants communautaires. Son activité comprend aussi la prévention des maladies infectieuses et la sensibilisation de la population aux bonnes pratiques d'hygiène. D'abord généraliste, elle développe ensuite des programmes spécialisés pour la tuberculose, la malaria, les soins oculaires ou encore la nutrition infantile113. En 2016, le Docteur M. M. M. Bhuiya mène une étude sur des bénéficiaires de trois des plus importantes IMF (la Grameen Bank, BRAC et DISA) qui consiste en des questionnaires sur les services qu'ils reçoivent de la part de ces institutions, entre autres en matière de santé. Il en résulte que 43% des clients interrogés bénéficient de services de santé proposés par les IMF et considèrent leurs résultats 112 Independant Evaluation Group. (2015). Microfinance : A Critical Litterature Survey. World Bank. 113 Zaman, H. The Scaling-Up of Microfinance in Bangladesh : Determinants, Impact, and Lessons. (2004). 71 comme positifs. La plupart des participants rapportent également que les bonnes pratiques de santé et les soins infantiles sont discutés lors des réunions avec les employés des institutions114. Pour ce qui est de l'éducation, les services offerts sont également très différents en fonction des IMF. Dans le cas de la Grameen Bank, il s'agit de bourses proposées aux enfants des membres qui surperforment dans leurs études, ainsi que de prêts pour ceux qui ont atteint le cycle tertiaire. En 2019, 53 000 étudiants bénéficiaient de ces prêts115. BRAC a quant à elle lancé le BRAC Education Program en 1985. L'institution a fait le choix de créer un réseau d'écoles primaires international qui forme aujourd'hui le plus large système d'éducation privé et laïque au monde, regroupant 900 000 élèves dans six pays. Elle se base dans des zones où l'éducation nationale fait défaut. Au Bangladesh, BRAC propose en plus de cet enseignement primaire une préparation à l'entrée à l'école, un suivi privilégié des adolescents des communautés vulnérables, et des centres proposant des formations et mettant à disposition du matériel informatique116. d. Se donner les moyens d'agir Comme nous l'avons vu, la microfinance s'est développée dans un contexte d'Etat faible et d'environnement réglementaire principalement basé sur le laisser faire. Elle résulte des actions de lutte contre la pauvreté impulsées par la société civile au travers des ONG et de la recherche universitaire. Cependant, sans intervention de l'Etat, les activités de microfinance manquent de moyens et leur activité n'est pas régulée. Le soutien gouvernemental que les acteurs de la microfinance parviennent finalement à obtenir à partir de 1990 est crucial pour la croissance du secteur. Face à l'importance gagnée par la microfinance à force d'efforts, l'Etat bangladais crée en 1990 le PKSF, une fondation qui fournit un instrument financier. Puis, la MRA, apparue en 2006, structure le secteur en accréditant les IMF. Pour autant, malgré les efforts des acteurs de la microfinance pour influencer les décisions du pays, les dysfonctionnements politiques du Bangladesh sont un frein au progrès de la réglementation. L'exemple le plus symbolique est la destitution de M. Yunus en 2011 et le 114 Bhuiya, M. M. M. IMPACT OF MICROFINANCE ON HEALTH, EDUCATION AND INCOME OF RURAL HOUSEHOLDS : EVIDENCE FROM BANGLADESH. (2016). 115 Grameen Bank, Rapport annuel 2019. 116 Hanemann, U. BRAC Education Programme, Bangladesh. Unesco Institute of lifelong Learning. (2019, 11 décembre). 72 Grameen Bank Act de 2013 qui étend l'autorité du gouvernement sur la Grameen Bank, institution dont la popularité fait de l'ombre aux pouvoirs publics. A cela s'ajoutent les lacunes considérables en termes d'infrastructures et de fichiers nationaux pour centraliser les données sur les emprunteurs. L'exemple du Bangladesh est ainsi révélateur de l'importance de la participation et de la stabilité de l'Etat pour le développement du secteur de la microfinance. 3) S'adapter à la situation socio-culturelle a. Pallier aux discriminations Parce que les femmes sont particulièrement vulnérables à la fois sur le plan économique et sur le plan social au Bangladesh, elles sont la cible prioritaire de la microfinance. La réduction des inégalités entre les sexes et le gain d'autonomie des femmes font partie des objectifs principaux du secteur dans le pays. Ainsi, elles représentent 97% des clients de la Grameen Bank117. Le principe repose sur plusieurs phénomènes. D'une part, le fait de gérer soi-même une activité économique engendrant des revenus stables, de posséder un compte bancaire, et de respecter un calendrier de remboursements permet de renforcer l'estime de soi des femmes qui contractent des microcrédits. De plus, ces réalisations, ainsi que le gain de compétences financières et managériales, sont reconnus par leurs proches et leur communauté, et leurs permettent de faire évoluer leur statut social et au sein du foyer. Une autre raison qui pousse les institutions de microfinance à prêter aux femmes est que les prêts qui leurs sont attribués ont non seulement des taux de défaut plus faibles, mais ont également un impact positif plus important sur le reste du ménage. L'étude de B. D'Espallier, I. Guérin et R. Mersland qui évalue 350 IMF dans 70 pays conclut que les IMF qui ont une part plus importante de femmes dans leurs clients possèdent un portefeuille de crédits moins risqué et opèrent moins d'annulations de dettes118. D'autre part, M. Yunus est souvent amené lors de ses nombreuses conférences à insister sur son expérience qui lui a appris que la priorité des femmes 117 Khan, S. T. Microfinance and Women empowerment : A Brief Review of Literature. (2020). 118 D'Espallier, B., Guérin, I., & Mersland, R. Women and Repayment in Microfinance : A Global Analysis. (2010). 73 dans l'utilisation de leur budget est d'investir dans leurs enfants, tandis que les hommes ont davantage tendance à conserver ces sommes.

Un défi important dans un pays majoritairement rural comme le Bangladesh est de pouvoir atteindre les populations reculées. Les nouvelles technologies, en particulier les télécommunications, permettent de dépasser le problème de la distance physique. L'utilisation de la téléphonie mobile pour la gestion des services financiers, lancée dans le pays en 2011, se répand très rapidement : en 2014, seul 3% des adultes possédaient des comptes bancaires accessibles par 119 Cassar, A., & Wydick, B. Does Social Capital Matter ? Evidence from a Five-Country Group Lending Experiment. (2008). téléphone. Ce nombre grimpe à 21% en 2017. A titre de comparaison, seuls 5% des adultes détiennent ce type de compte dans les pays à faibles revenus la même année120. L'entreprise au coeur de cette croissance éclaire est bKash Limited, membre du groupe BRAC, qui représente 80% des transactions mobiles. Ces technologies sont particulièrement utiles pour le secteur de la microfinance. D'une part, elles permettent d'augmenter considérablement le nombre de clients potentiels, qui n'ont plus besoin d'être rencontrés physiquement pour souscrire à de nouveaux services ou effectuer des remboursements. De plus, elles réduisent drastiquement les coûts, en simplifiant les procédures et en réduisant les besoins matériels et humains. Enfin, la gestion mobile augmente l'impact de la microfinance sur ses bénéficiaires en leur permettant de gérer plus simplement et efficacement leur compte bancaire et leur épargne. Cependant, la conséquence naturelle de ce phénomène est la disparition du lien entre les agents des IMF et leurs membres. Celui-ci peut pourtant être très bénéfique, puisqu'il permet de mieux comprendre les besoins des clients, de proposer des solutions adaptées et de maintenir la dimension humaine du secteur. Mais aussi, dans un pays comme le Bangladesh, d'informer et de sensibiliser la population sur des sujets de gestion de patrimoine, de place de la femme ou de pratiques d'hygiène. A cela s'ajoute la question de la fracture numérique : bien qu'en 2018, sur 160 millions d'habitants, 154 millions de personnes possèdent un téléphone et 90 millions utilisent internet121, il reste une certaine part de la population qui en est isolée. Recourir davantage aux services électroniques aggrave l'écart avec ces personnes déjà marginalisées et vulnérables. 74 120 The Global Findex Database 2017 (Global Findex). World Bank Group. (2017). 121 Internet users in Bangladesh top 90 million, most on mobile device. bdnews24.com. (2018, 20 septembre). 75 4) Etude d'impact de ces pratiques a. Avant-propos : la difficulté d'établir des conclusions de la recherche sur la pauvreté L'impact de la microfinance sur la pauvreté dans les pays à faibles revenus est un domaine particulièrement complexe à étudier. D'une part, il s'agit d'une difficulté de définition : la pauvreté se réduit-elle aux revenus financiers ? Quels facteurs font que des populations sont considérées comme pauvres ? D'autre part, la pauvreté est difficile à mesurer. Les personnes les plus vulnérables sont aussi les plus difficiles d'atteinte et celles sur lesquelles la recherche a le moins d'informations, notamment dans un pays comme le Bangladesh. La multiplicité des services proposés par la microfinance complique également la tâche : comment isoler les effets des microcrédits, des micro-assurances, de la micro-épargne ou encore des bourses étudiantes ? Se pose aussi la question des biais de recherche : les chercheurs se trouvent souvent en désaccord sur les facteurs qui constituent ou non un biais. De manière générale, les résultats d'une recherche isolée dépendent de beaucoup de paramètres et ne sont pas révélateurs. Pour déceler de véritables tendances, il faut considérer un nombre important d'études scientifiques. Nous pouvons repérer différentes phases dans les travaux de recherche sur la microfinance au Bangladesh. Dans un premier temps, les recherches initiales, très optimistes, révèlent des bénéfices significatifs. Puis, à partir des années 2000, face à des résultats plus pessimistes, ces études sont remises en question et accusées de multiples biais. La crise du secteur dans de nombreux pays au début des années 2010 aggrave ce phénomène. Enfin, au cours des années 2010, des recherches plus prudentes sont menées. 76 Résultats des principales études d'impact

de la microfinance au Bangladesh

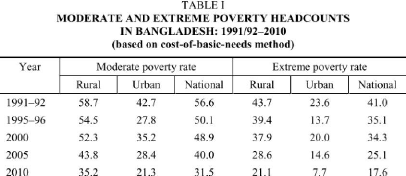

Source : Bhuiya, M. M. M. IMPACT OF MICROFINANCE ON HEALTH, EDUCATION AND INCOME OF RURAL HOUSEHOLDS : EVIDENCE FROM BANGLADESH. (2016). Nous devons également souligner le contexte de croissance importante que connaît le pays sur la période étudiée, de la création de la microfinance à nos jours. Entre 1991 et 2010, le Bangladesh connaît une réduction de la pauvreté annuelle de 1,25% par an : le taux de pauvreté passe de 57% à 32%. L'extrême pauvreté décroît encore plus rapidement sur cette période : elle passe de 59% en 1991 à 18% en 2010122. De plus, alors que la croissance économique a été accompagnée d'un accroissement important des inégalités dans beaucoup de pays en développement dans les années 2000, les inégalités stagnent au Bangladesh au cours de cette décennie, ce qui signifie que la croissance a un impact réel sur la pauvreté. 122 Taux de pauvreté calculés avec la méthode du coût des besoins essentiels, qui compare le revenu des ménages aux coûts des besoins de base. C'est la méthode officielle employée aux Etats-Unis, telle que calculée par le United States Census Bureau, appelée « Official Poverty Measure ». 77 Pauvreté modérée et extrême

pauvreté au Bangladesh selon la méthode

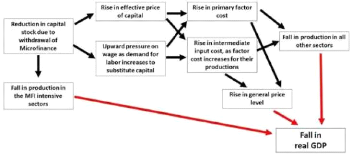

Source : KHANDKER, S. R., & SAMAD, H. A. Microfinance Growth and Poverty Reduction in Bangladesh : What Does the Longitudinal Data Say? (2014). L'observation des résultats des différentes études menées au fil du temps nous permet tout de même de former certaines conclusions. D'une part, bien que les constats divergent, l'impact de la microfinance au Bangladesh est globalement positif, avec des bénéfices qui s'accentuent de manière significative à partir des années 2010 grâce à une régulation accrue du secteur. En outre, certains facteurs influent sur les résultats. L'efficacité des microcrédits sur les revenus est plus importante pour la pauvreté moyenne. En cas d'extrême-pauvreté, un micro-crédit ne peut pas être recommandé : les dépenses de consommation sont largement prioritaires sur les investissements, les situations de défaut de paiement et de surendettement sont plus fréquentes. En fonction de la zone étudiée et des niveaux de pénétration des services financiers, les résultats varient également123. De manière générale, la conclusion de Abhijit Banerjee et Esther Duflo, prix Nobel d'économie 2019, et de leurs deux collègues, dans leur étude sur la microfinance dans le monde, publiée en 2009, résume les observations d'une grande partie de la recherche : 123 Bédécarrats, F., & Lapenu, C. Evaluer l'impact de la microfinance : bilan des pratiques et proposition pour une approche mixte. Techniques Financières et Développement, 113, p27?40. (2013). 78 « Le microcrédit n'est peut-être pas un «miracle», comme on l'a parfois prétendu, mais il permet effectivement aux ménages d'emprunter, d'investir, et de créer ou d'étendre leurs activités. »124 Afin d'obtenir une vision aussi fidèle que possible du véritable impact de la microfinance au Bangladesh, nous étudierons différents rapports sur les objectifs que se fixe le secteur dans le pays : la réduction de la pauvreté économique, l'amélioration des conditions de vie, la diminution des pratiques de crédit informelles et l'émancipation des femmes. b. L'impact macroéconomique et local sur la production de richesses L'impact macroéconomique Comme nous l'avons vu, le Bangladesh est l'un des pays qui a connu le développement le plus important des années 1980 à nos jours. Cette croissance économique se fait en parallèle de l'expansion impressionnante de la microfinance : entre 1991 et 2010, le nombre cumulé de membres des IMF du pays passe de 1,9 millions à 34 millions, ce qui représente une croissance de presque 24% par an125. Certains chercheurs ont donc voulu quantifier la contribution de la microfinance dans la croissance économique. L'étude la plus poussée à ce jour pour évaluer l'impact macroéconomique du secteur au Bangladesh est celle de S. Raihan et ses collègues datant de 2017. Ceux-ci partent du principe que cet impact ne peut pas simplement être mesuré en agrégeant les bénéfices pour les emprunteurs, puisque les répercussions économiques sont également indirectes. Ils prennent donc l'initiative de développer un modèle qui permet d'estimer le PIB du pays en 2012 sans la contribution de la microfinance dans l'accumulation de capital, les capacités de production et la répartition du capital et des travailleurs entre les secteurs. Leurs résultats affichent pour l'année 2012 une contribution de la microfinance entre 8,9% et 11,9% du PIB global, et entre 12,6% et 16,6% du PIB dans les zones rurales. Cependant, cela reste un exercice expérimental, dont les hypothèses sont partielles. 124 Banerjee, A., Duflo, E., Glennerster, R., & Kinnan, C. The miracle of microfinance ? Evidence from a randomized evaluation. P27. (2009). 125 KHANDKER, S. R., & SAMAD, H. A. Microfinance Growth and Poverty Reduction in Bangladesh : What Does the Longitudinal Data Say? (2014). 79 Mécanisme de transmission de l'impact lorsque le

paramètre du capital

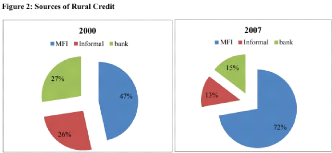

Source : Raihan, S., Osmani, S. R., & Khalily, M. A. B. The macro impact of microfinance in Bangladesh : A CGE analysis. (2017). Une autre étude, celle de 2014 par S. R. Khandker et H. A. Samad, a également tenté de quantifier l'impact du secteur sur les zones rurales, avec une technique plus grossière. Leur calcul se base sur la réduction de la pauvreté engendrée par les programmes de microfinance dans les villages entre 2000 et 2010, à partir des données de la Grameen Bank. Ils déterminent, en comparant les revenus des habitants de villages où la banque est implantée ou non, que la présence d'un tel programme contribue en moyenne à une réduction de 1,8% de la pauvreté. Étant donné que la diminution de la pauvreté rurale sur la période est de 16,8%, l'étude estime approximativement la participation de la microfinance dans cette baisse à plus de 10%126. Bien que ces conclusions soient imparfaites, elles nous permettent d'être convaincus du rôle important joué par la microfinance dans le développement du pays. 126 KHANDKER, S. R., & SAMAD, H. A. Microfinance Growth and Poverty Reduction in Bangladesh : What Does the Longitudinal Data Say? (2014). 80 L'impact sur les revenus des foyers L'impact sur les revenus des bénéficiaires est sans aucun doute le sujet de recherche sur les conséquences de la microfinance qui a fait couler le plus d'encre. Par conséquent, c'est aussi celui sur lequel les opinions divergent le plus. Cependant, les études menées par le chercheur bangladais S. R. Khandker font office de référence pour beaucoup d'experts. L'étude menée avec son collègue M. M. Pitt, publiée en 1998, est sans doute la plus citée. Leurs résultats, qui se basent sur environ 1 800 ménages bénéficiaires de la microfinance, montrent que pour chaque 100 takas empruntés, les dépenses de consommation augmentent de 18 takas pour un emprunt effectué par une femme, et de 11 takas s'il est effectué par un homme127. En 2005, S. R. Khandker publie une nouvelle étude dans la lignée de celle-ci, pour évaluer l'impact sur le long terme. Il observe une réduction de la pauvreté de 18% sur sept ans pour les bénéficiaires en situation d'extrême pauvreté, et de 8,5% pour ceux en situation de pauvreté modérée128. Étant donné que le secteur a connu des évolutions importantes, il est nécessaire de considérer les résultats des études récentes. L'une des plus reconnues d'entre elles est celle menée par M. M. M. Bhuiya, publiée en 2016. En observant les effets sur 439 foyers répartis dans 20 villages, celui-ci obtient un impact davantage significatif pour les dépenses de consommation que pour les revenus. Cela signifie que les bénéficiaires privilégient ces dépenses aux investissements. Par conséquent, le secteur et les pouvoirs publics peuvent encore prendre davantage de mesures pour inciter les ménages aux investissements : renforcer les infrastructures nécessaires aux activités économiques, proposer un accompagnement et des formations, etc129. Enfin, il est intéressant de se pencher sur les effets d'une tendance récente d'ampleur importante, la digitalisation. Dans un article publié en janvier 2021, Jean L. Lee et quatre de ses collègues annoncent les résultats de leur étude consistant à fournir des solutions de services bancaires mobiles à des familles bangladaises vivant en milieu rural et à très faibles revenus. Les 127 Khandker, S. R., & Pitt, M. M. The Impact of Group-Based Credit Programs on Poor Households in Bangladesh : Does the Gender of Participants Matter? (1998). 128 Khandker, S. R. Microfinance and Poverty: Evidence Using Panel Data from Bangladesh. The World Bank Economic Review. (2005) 129 Bhuiya, M. M. M. IMPACT OF MICROFINANCE ON HEALTH, EDUCATION AND INCOME OF RURAL HOUSEHOLDS : EVIDENCE FROM BANGLADESH. (2016). 81 résultats montrent un apport calorique supérieur de 10% pour les familles qui en bénéficient en comparaison du groupe de contrôle, ce qui révèle des revenus supérieurs130. De manière générale, la recherche sur l'impact économique sur les ménages bénéficiaires décèle une incidence exacerbée pour les situations de pauvreté moyenne, un impact global plus important sur les dépenses de consommation que sur les revenus, et une utilisation des technologies mobiles très efficace. c. L'impact sur les conditions de vie Au Bangladesh, le rôle de la microfinance va au-delà des services financiers : le secteur cherche à améliorer les conditions de vie des populations en développant l'accès aux services de base qui font défaut dans le pays, notamment l'éducation et la santé. Sur ces domaines, à la différence des effets sur les revenus, les chercheurs s'entendent davantage sur le bénéfice des programmes de microfinance. L'impact sur la santé Étudier la santé des individus comprend énormément de paramètres : la fréquence des maladies, l'accès aux soins ou encore l'utilisation de la contraception. Les recherches portent donc sur toutes ces dimensions. Une étude menée en 2001 par A. M. R. Chowdhury et A. Bhuiya s'intéresse principalement à la malnutrition, en comparant des emprunteurs de BRAC à des populations n'utilisant pas la microfinance. Ils observent des différences importantes, avec une malnutrition moins présente chez les bénéficiaires, et des résultats qui s'améliorent avec l'ancienneté des emprunteurs.131 Celle de 2016 de M. M. M. Bhuiya, mentionnée plus tôt, se base sur des questionnaires. Elle révèle une progression significative des comportements des bénéficiaires en termes de recours aux soins, ce qui signifie l'efficacité des programmes de sensibilisation. Le chercheur observe également une forte amélioration de l'accès aux soins (diarrhées, malaria, soins maternels). Enfin, une étude plus ancienne, menée par S. R. Schuler et S. 130 Lee, J. N., & et. al. Poverty and Migration in the Digital Age : Experimental Evidence on Mobile Banking in Bangladesh. American Economic Journal : Applied Economics, vol. 13, no. 1. p. 38-71. (2021). 131 A.M.R. Chowdhury & A. Bhuiya. Do Poverty Alleviation Programmes Reduce Inequity in Health: Lessons from Bangladesh. Oxford University Press. (2001). 82 M. Hashemi en 1994, se penche sur l'emploi de la contraception parmi les femmes clientes de la Grameen Bank. Le taux d'utilisation est significativement plus élevé chez elles, de 59%, que chez les non bénéficiaires, chez qui il n'atteint que 43%132. Ainsi, en ce qui concerne le domaine de la santé, les conclusions de la recherche sont largement positives. L'impact sur l'éducation Différents facteurs peuvent déterminer la qualité de l'éducation reçue : le taux et la durée de scolarisation, mais aussi les résultats scolaires. A nouveau, l'étude de 2016 de M. M. M. Bhuiya, permet d'observer que les enfants des bénéficiaires participant depuis deux ans à des programmes de microfinance ont une probabilité supplémentaire de 10% d'être scolarisés. Cependant, il fait également une conclusion plus pessimiste. Les résultats académiques sont impactés négativement, et ce d'autant plus que la durée de participation est importante. Les enfants dont les parents contractent des microcrédits depuis quatre ans sont 25% de moins à obtenir les résultats requis pour leur âge. Cela s'explique par leur participation aux activités économiques financées par les crédits. Par conséquent, la recherche sur les effets de la microfinance sur l'éducation est mitigée : si le taux de scolarisation est supérieur, les résultats sont impactés négativement. Enfin, une étude de M. Chemin datant de 2008 dévoile un impact plus important pour la scolarisation sur les filles que sur les garçons, ce qui s'explique par la différence initiale dans leurs taux de scolarisation respectifs133. L'accès à l'école pour les enfants des bénéficiaires peut donc aussi contribuer à une plus grande égalité entre les sexes. d. L'impact sur le marché informel du crédit L'un des principaux objectifs de la microfinance au Bangladesh est de fournir une alternative aux créanciers informels et à leurs pratiques non régulées. Deux questions se posent alors : il s'agit de savoir si la présence de la microfinance permet réellement de diminuer le recours 132 Schuler, S. R. et Hashemi, S. M. Credit Programs, Women's Empowerment, and Contraceptive Use in Rural Bangladesh. (1994). 133 Chemin, M. The Benefits and Costs of Microfinance : Evidence from Bangladesh. (2008). 83 aux crédits informels, et si les pratiques de la microfinance sont davantage bénéfiques pour les emprunteurs. Une étude de 2016, menée par C. Berg et deux de ses collègues, montre une baisse significative de la propension à recourir aux crédits informels après être devenu client d'une IMF, et affirme que le volume de crédits informels décroît lorsqu'une branche d'une IMF s'installe dans la région. Cependant, ils arrivent aussi à la conclusion que cette réduction du nombre de clients pour les usuriers informels fait s'élever mécaniquement leurs taux d'intérêt. Cela est donc problématique pour les personnes en situation d'extrême précarité qui ont encore recours aux prêts informels lorsqu'ils sont en difficulté pour rembourser. De la même façon, l'accès aux microcrédits comme alternative érode l'habitude des crédits solidaires entre proches. Sources du crédit rural

Source : Berg, C., Emran, M. S., & Shilpi, F. Microfinance and Moneylenders : Long-run Effects of MFIs on Informal Credit Market in Bangladesh. (2016). La comparaison entre les pratiques des IMF et des prestataires informels soulève également des controverses. Les entretiens menés sur le terrain par S. Rutherford et S. K. Sinha pour le CGAP en 2013 font ressortir les appréhensions des personnes qui empruntent auprès des IMF. Ceux-ci rapportent un stress important, des calendriers beaucoup moins flexibles que pour les prêts informels ou encore une inquiétude accrue par la pratique de «group lending» et la pression sociale qui en résulte. Les personnes interviewées parlent également des pratiques des agents de ces institutions qui consistent à leur demander d'emprunter des sommes plus importantes, ou à exercer 84 une pression psychologique forte pour obtenir des remboursements. Cependant, les personnes interrogées concèdent également que ces crédits leurs sont nécessaires134. Afin de pouvoir réellement prétendre fournir une alternative convenable aux crédits informels, la microfinance au Bangladesh doit donc encore améliorer ses pratiques. e. L'impact sur l'émancipation des femmes Comme nous l'avons vu précédemment, la question de l'égalité entre les sexes est très problématique au Bangladesh. La microfinance a donc fait le choix de faire des femmes sa cible prioritaire. Pour mesurer l'impact sur leur situation, N. N. Afroz et A. G. Khan ont décidé dans leur étude de 2018 de recourir à des questionnaires et des entretiens. Ils ont obtenu, comme retour des bénéficiaires féminines de la microfinance, que l'activité a amélioré leur confiance en elles, leur liberté de déplacement, leur courage, leurs compétences ou encore leur qualité de vie135. Bien que ces effets soient difficiles à quantifier, M. Mahmud présente une étude qui en fait la tentative. Celle-ci a choisi huit critères représentatifs du statut d'émancipation des femmes et a classifié les femmes comme étant «responsabilisées» si elles répondaient à cinq de ces huit critères. Ses résultats montrent qu'il est 7,5 fois plus probable pour les membres féminins de la Grameen Bank d'être «responsabilisées» que pour les femmes qui ne sont pas bénéficiaires du microcrédit136. Cependant, ces résultats positifs doivent être nuancés. Comme nous l'avons mentionné auparavant, l'impact sur la situation des femmes dépend beaucoup des foyers. La réaction de certaines familles peut être négative, avec une augmentation de la violence conjugale, surtout en cas de défaut de la part de la femme qui contracte un crédit. 134 Sinha, S. K. & Rutherford, S. Household Interviews in Bangladesh, 2013. CGAP Focus Note 87 « A Microcredit Crisis Averted : The Case of Bangladesh ». CGAP. (2013). 135 Afroz, N. N., & Khan, A. G. ROLE OF MICROFINANCE ON WOMEN EMPOWERMENT : A CASE STUDY ON SOCIETY FOR SOCIAL SERVICE. (2018). 136 Mahmud, M. (2020, 20 mars). Microfinance and women empowerment. The Nation. 85 5) Conclusion sur les pratiques de microfinance au Bangladesh Le développement du secteur au Bangladesh commence par une phase d'expansion rapide permise par une offre de microcrédit standard, qui s'élargit progressivement en une offre de services très étoffée, allant de la finance à l'amélioration des conditions de vie. Malgré la complexité de l'exercice, les résultats des études d'impact affichent en moyenne des incidences positives sur la situation économique, la santé ou encore les inégalités entre les genres parmi les bénéficiaires. La microfinance joue d'ailleurs un rôle important dans le développement que le pays a connu ces dernières décennies. Pour autant, les services financiers proposés laissent encore pour compte une partie de la population, notamment ceux qui sont le plus dans le besoin. De plus, le manque de ressources pour assurer le remboursement des emprunts demande aux IMF de redoubler d'ingéniosité, ce qui entraîne parfois des dérives et une atteinte à l'intégrité des clients. La microfinance a donc encore une marge de progrès dans le pays. Nous tenterons de donner dans une dernière partie des pistes pour effectuer ces améliorations (partie III.C.1). |

|