III.3.2. Quelques tests de validité

1. Analyse de la variance ou test de globalité

du modèle : Test de Fisher Par statistique F, ce test vise

à apprécier la qualité globale du modèle par la

comparaison de la

statistique pratique du modèle (calculée) et celle

de la table (théorique).

Tableau 21 : Tableau de base du test de

Fisher

|

|

Somme des carrés (SC)

|

cardinal

|

Moyenne des carrés (Moy des C)

|

|

Régression

|

(E)

|

7,94676E+19

|

1

|

7,94676E+19

|

|

Résidu

|

(R)

|

1,64965E+20

|

13

|

1,26896E+19

|

|

TOTAL

|

|

2,44432E+20

|

14

|

1,88025E+19

|

Source: Nos analyses sur le logiciel GRETL

Fcal(k, n-k-1) = SCE/k

??????/(??-??-1) = MOY des CE

MOY des CR ; avec:

Travail de fin cycle de licence présenté par

AHMADI BIN ABDOUL MAKASI Abam en Gestion Financière

2019-2020/FSEG/UNILU

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page

68

Fcal(1,13) =

1,26896E+19

= 6,26242 ? 6,26

7,94676??+19

Au seuil de confiance de 95% (oc= 5%)

Fth(1,13) (oc= 5%) = 4,67 (table de la loi de

Fisher) Constat: Fcal > Fth c'est-à-dire 6,26 >

4,67 Décision (et interprétations):

Fcal: F calculée du modèle;

Fth: F théorique (à lire sur la

table de Fisher;

k : nombre des variables

indépendantes;

(k, n-k-1): degré de liberté;

oc : seuil de significativité;

(1-oc): seuil de confiance

Comme la statistique F du modèle (Fcal.) est

supérieur à la statistique tabulaire F (Fth., table de Fisher) au

seuil de confiance de 95%, alors notre modèle est globalement explicatif

de la valeur de la Gécamines par l'entremise de son niveau d'endettement

financier.

2. Analyse de la pente ou Test de validité du

paramètre ?1: Test de Student

Cette analyse consiste à rendre le paramètre n1

interprétable, constituent le coefficient de directeur de la droite de

régression du modèle pour ainsi vérifier si la variable

explicative contribue réellement à l'explication de la variable

expliquée; en comparant la statistique t du modèle (tcal)

à celle de la table de Student (tth).

Pour cela, tcal = ?1A

MOY des CR

|

|

9,27

|

|

= 58,02595918 ? 58,026

|

|

1,26896E+19

|

|

|

MOY des CE

|

|

7,94676E+19

|

|

|

|

Cependant, tth (95%, 13) = 1,771 (sur la table de la loi de

Student) Constat: tcal > tth en d'autres termes : 58,026

> 1,771

Décision (et interprétations)

:

Etant donné que la statistique "t" du modèle

(tcal.) est supérieure à la statistique tabulaire "t" (tth, table

de Student ) au seuil de confiance de 95%, alors la pente (coefficient

directeur) n1=9,27 de notre modèle est statistiquement significatif;

c'est-à-dire que l'endettement financier de la Gécamines

contribue réellement à l'explication de sa valeur.

Intervalle de confiance de n1"

IC (n1"): n1" E [n1"-

tth*ón1^ ; n1"+ tth*ón1^ ] or, ón1^

=MOY des CR

MOY des CE = 0,159682688 ?

0,160

Ainsi, n1"= 9,27 E [9,27 - 1,771*0,160 ; 9,27

+1,771*0,160] Par conséquent, IC (n1"): n1"= 9,27

E [8,98664 ; 9,55336]

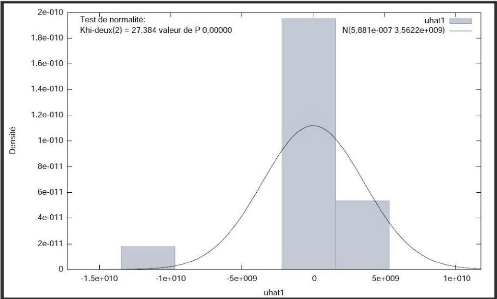

3. Test de normalité des erreurs

(résidus)

Figure 17 : Graphique de la normalité de la

distribution des erreurs

Travail de fin cycle de licence présenté par

AHMADI BIN ABDOUL MAKASI Abam en Gestion Financière

2019-2020/FSEG/UNILU

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page 69

Source: Nos traitements sur le logiciel GRETL

Khi-carré (x2) Calculé = 27,384 (du

modèle)

Khi-carré (x2) théorique = 24,9958 (sur

la table du khi-deux (2))

Constat: khi-carré cal

> khi-carré th

Décision (et interprétations):

Comme le Khi-carré du modèle est

supérieur au khi-carré tabulaire (table du khi-carré),

alors les erreurs ne sont pas normalement distribuées dans notre

modèle. Toutefois, comme les deux valeurs, l'une pratique et l'autre

tabulaire, sont très proche, alors nous pouvons établir une

présomption de normalité des erreurs.

4. Analyse de l'autocorrélation des erreurs ou

Test de la dépendance sérielle des écarts: Test de Durbin

et Watson

Statistique de Durbin-Watson du modèle: DW=d*= 1,98953

Zone de doute

4-d1

Zone d'autocorrélation -

(Source : Calculs faits par le logiciel GRETL)

n= 15; k= 1 (une seule variable explicative) et ? = 5%

Tableau 22 : Table de décision du test de Durbin

& Watson

Zone d'autocorrélation +

d1

d2

2

Absence d'autocorrélation

4-d2

Zone de doute

Source: Nous-même à partir des notes

d'économétrie

Travail de fin cycle de licence présenté par

AHMADI BIN ABDOUL MAKASI Abam en Gestion Financière

2019-2020/FSEG/UNILU

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page 70

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

Pour n = 15 ans, k = 1 et ? = 5%; sur la table de

Durbin-Watson, on lit : d1 = 1,077 et d1 = 1,361

Tableau 23 : Positionnement de la statistique DW sur la

table de décision

Source: nous-même à partir de la statistique

DW générée par notre logiciel de traitement

Constat: La statistique DW appartient dans

l'intervalle [d2 ; 4- d2] c'est-à-dire

dans la zone d'absence d'autocorrélation des erreurs.

Décision (et interprétations) :

Comme la statistique DW de notre modèle appartient dans

la zone d'absence d'autocorrélation des erreurs, nous concluons alors

que dans notre modèle, il y a absence d'autocorrélation des

erreurs.

5. Test d'hétéroscédasticité

des erreurs: Test de White

Cette analyse consistant, dans son fondement, en la

vérification de la constance de la variance des erreurs; par le test de

White à travers sa statistique LM donnée par la quantité

LM = n.R2 (avec les "?i " expliquées par les "Xi" dans le

modèle généré des "?i "), nous avons obtenu les

résultats suivants à base de notre logiciel de traitement

susmentionné:

Tableau 24 : Tableau de base du test de White

|

Variable

|

Coefficient

|

Erreur-standard

|

|

constante

|

2,47348E+19

|

1,86732E+19

|

|

X

|

-7,78937E+10

|

1,58995E+11

|

Source: Nos analyses sur le logiciel GRETL

Coefficient de détermination non ajusté des

résidus : R2 non ajusté des ?i = 0,0759747 Statistique

du test : LM = 15*0,0759747 = 1,1396205 ? 1,1396

chi-deux (2) = 24,9958 (table de chi-deux x2(p)) avec

p= nombre des régresseurs

Constat : X2(p) théorique >

LM c'est-à-dire 24,9958 > 1,1396

Décision (et interprétations) :

Comme la statistique LM de White de notre modèle est

inférieure à la valeur critique c'est-à-dire tabulaire

(table de chi-deux(2)), alors il n'y a pas

hétéroscédasticité des erreurs dans notre

modèle, mais il y a bien homoscédasticité des erreurs,

signifiant que la variance des erreurs est constante, dans notre

modèle.

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page 71

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

|