2. Evaluation de la Gécamines : méthode

de l'Actif Net Comptable Corrigé, hypothèse et

paramètre

Pour évaluer la SA Gécamines nous avons

opté pour la « méthode d'Actif Net Comptable Corrigé

» en raison de sa souplesse et de la disponibilité de l'information

financière portant sur la Gécamines, à laquelle nous avons

eu accès afin de procéder à son évaluation ; avec

comme hypothèse : « la valeur de la société est

égale à la valeur nette de son patrimoine ». Ainsi, pour y

parvenir, le paramètre central consiste en la réévaluation

des postes du patrimoine à travers les retraitements comptables.

2. Travaux de retraitements et Bilans Fonctionnels de la

Gécamines Ici nous allons partir des bilans comptables de la

Gécamines déjà présentés

précédemment, les retraiter afin d'obtenir des bilans

fonctionnels susceptibles de nous conduire à des bons résultats

sur le plan financier.

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page

42

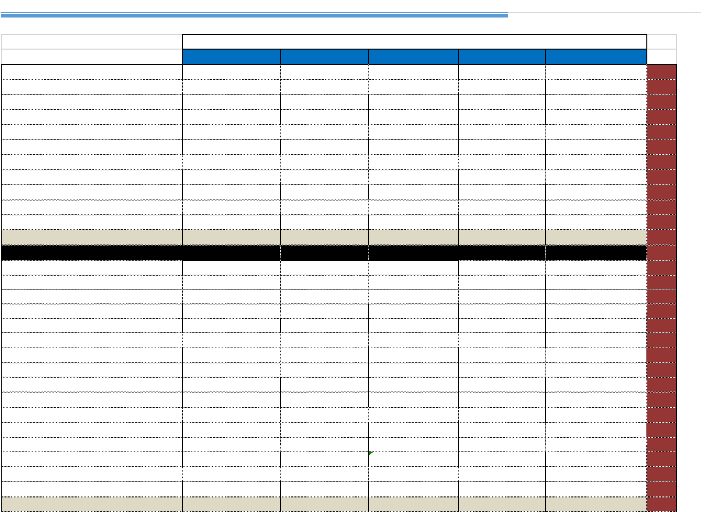

Tableau 10 : Retraitements et Bilans fonctionnels de la

Gécamines en USD de 2004 à 2008

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ACTIF IMMOBILISE

|

|

Années et Montants Nets

|

|

|

|

RUBRIQUES

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

ACTIF

|

|

|

|

|

|

|

122651966,40 488333943,60

|

41542745,27

|

5587985,69

|

245381904,10

|

|

Charges immobilisées (1)

|

-

-

|

-

|

-

|

-

|

|

Immobilisalisations Incorporelles (2)

ACTIF CIRCULANT

|

-

-

|

-

|

-

|

-

|

|

Prêts à MT : part à CT

(3)

|

- 72160,56

|

79805,11

|

86975,63

|

85243,52

|

|

ACTIF IMMOBILISES CORRIGE (I)

|

122651966,40 488261783,04

|

41462940,16

|

5501010,06

|

245296660,58

|

|

468689051,70 151184154,88

|

357039454,46

|

348261274,86

|

369194468,99

|

|

Prêts à MT : part à CT

(3)

|

- 72160,56

|

79805,11

|

86975,63

|

85243,52

|

|

ACTIF CIRCULANT CORRIGE (II)

|

468689051,70 151256315,44

|

357119259,57

|

348348250,49

|

369279712,51

|

|

TRESORERIE-ACTIF (III)

Ecarts de conversion-Actif (IV)

|

14066892,30 5937655,92

- -

|

3636925,77

-

|

3788754,85

-

|

1812010,11

-

|

|

TOTAL GENERAL (I+II+III+IV)

|

605407910,40 645455754,40

|

402219125,50

|

357638015,40

|

616388383,20

|

|

|

|

|

|

|

|

PASSIF

|

|

|

|

|

|

|

Fonds Propres

|

|

-1969803045,11 -1871853384,36

|

-1731289397,43

|

-2008399069,73

|

-1415607384,10

|

|

Charges immobilisées (1)

|

-

-

|

-

|

-

|

-

|

|

Immobilisalisations Incorporelles (2)

|

-

-

|

-

|

-

|

-

|

|

Fonds Propres corrigés (i)

|

-1969803045,11

-1871853384,36

|

-1731289397,43

|

-2008399069,73

|

-1415607384,10

|

|

Dettes Financières

|

|

65682451,21 55296641,66

|

116536663,30

|

70266605,63

|

114457539,00

|

|

Dettes à MT: part à CT (4)

|

|

- 3291949,53

|

3645075,37

|

5393313,80

|

15104684,25

|

|

Provisions financières : part à CT

(5)

|

- 3181140,66

|

24581612,64

|

20351140,13

|

28384386,11

|

|

Dettes Financières Corrigées

(ii)

|

65682451,21

48823551,47

|

88309975,29

|

44522151,70

|

70968468,64

|

|

RESSOURCES STABLES COR. (I=i+ii)

|

-1904120593,90

-1823029832,89

|

-1642979422,14

|

-1963876918,03

|

-1344638915,46

|

|

PASSIF CIRCULANT

|

251126613,30 233322518,10

|

90628426,63

|

109350028,50

|

20609162,30

|

|

Dettes à MT: part à CT (4)

|

- 3291949,53

|

3645075,37

|

5393313,80

|

|

|

Provisions financières : part à CT

(5)

|

- 3181140,66

|

24581612,64

|

20351140,13

|

|

|

PASSIF CIRCULANT CORRIGE (II)

|

251126613,30 239795608,29

|

118855114,64

|

135094482,43

|

|

TRESORERIE-PASSIF (III)

2258401891,00 2228689979,00

Ecarts de conversion-Passif (IV)

- -

TOTAL GENERAL (I+II+III+IV)

605407910,40 645455754,40

Source : Nous-même après retraitement des

bilans comptables de la Gécamines

1926343433,00

-

402219125,50

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page 43

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

Interprétations : Entre 2004 et 2008 :

? Retraitements des postes de l'actif

Pour ce qui est des prêts et autres créances

à moyen terme (3) Nous avons procéder aux retraitements pour

dégager à la part devenue à court-terme. Ainsi, en 2005

nous avons déduit le montant total de Actifs immobilisés 72160,56

USD ; puis 79805,11 USD en 2006, 8695,63 USD en 2007 et enfin 8524,52 USD du

montant net; ce qui nous a mené à obtenir les différents

montants de Actifs immobilisé corrigé pour les années

affectées. Par la suite, les déductions faites,

représentant les prêts et autres créances à moins

d'un an ce qui nous a conduit à les majorer l'actif circulant des

années respectives afin de dégager les montants d'actif circulant

corrigé.

? Retraitements des postes du passif

Quant aux postes du passif, les travaux de retraitement ont

porté sur deux éléments, entre autres les dettes à

moyen terme et les provisions sur charges et pertes, ayant apporté des

modifications aux dettes financières et donc aux ressources stables

ainsi qu'au passif circulant.

Pour cela, les dettes à moyen terme dont

l'échéance est de moins d'un an (4) étant de 3291949,53

USD en 2005, 3645075,37 USD en 2006, 5393313,80 USD en 2007 et 15104684,25 USD

tout comme les provisions financières d'échéance à

court terme (5) qui ont été de 3181140,66 USD en 2005,

24581612,64 USD en 2006; 20351140,13 USD en 2007 et 28284386,11 USD , ont

été minorés d'un total de dettes financières, par

ricochet, dans les ressources stables, ce qui nous a permis de dégager

le montants des « dettes financières corrigé »

parallèlement ceux des « Ressources Stables corrigées

».

Quant au Passif Circulant, il a été

augmenté pour chaque année considérée , c'est dire

des années 2005,2006,2007 et 2008, des montants des dettes

financières à moins d'un an donnée par les montants

suivants :3291949,53 USD pour l'an 2005 ; 3646075,37 USD pour 2006 ;5393313,80

USD pour 2007 et 15104684,25 USD pour 2008 ; et ceux des provisions

financières désormais à court terme dont les montants ont

été de 3181140,66 USD en 2005,24581611 USD en 2006; 20351140,13

USD en 2007 et 28384386,11 USD en 2008 les deux données des bilans

comptables condensés retraitées, nous avons obtenues les bilans

fonctionnels condensés dont à l'actif les masses sont l'actif

immobilisé corrigé, l'actif circulant corrigé et la

trésorerie- actif corrigé suivis de l'écart de conversion

actif avec comme Total ; un Total actif corrigé ; et au passif les

masses suivantes : les Ressources Stables corrigées s , le passif

circulant corrigé et la trésorerie- passif suivis de

l'écart de conversion- passif , avec comme Total : le Total

général corrigé.

Tableau 11 : Retraitements et Bilans fonctionnels de

la Gécamines en USD de 2009 à 2013

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page 44

RUBRIQUES

2012

2010

2011

2009

2013

93701,33

201222072,27

19939222,87

315077073,03

17000000,00

1937633156,00

33272117,00

3226288291,00

-

2029649960,00

Prêts à MT : part à CT

(3)

ACTIF IMMOBILISES CORRIGE (I)

-

-

-

1323762436,00

1008438439,00

Immobilisalisations Incorporelles (2)

352026081,17

1676613708,00

- 1251728669,20

1423434520,00

2464075031,00

Fonds Propres corrigés (i)

115615411,30

288290576,00

12783481,82

275187092,00

595951954,00

Dettes Financières

2121934,85

3961378,00

10686440,55

12805524

Dettes à MT: part à CT (4)

-

2379484,45

10735385,19

30851223,00

20288772,00

Provisions financières : part à CT

(5)

8282062,52

94193585,56

552295207,00

264040426,00

-

275187092,00

Dettes Financières Corrigées

(ii)

1940654134,00

360308143,69

1698621612,00

- 1157535083,64

3016370238,00

RESSOURCES STABLES COR. (I=i+ii)

837837668,00

308994478,90

791675461,00

1398198641,00

243267335,80

PASSIF CIRCULANT

10686440,55

2121934,85

3961378,00

-

Dettes à MT: part à CT (4)

12805524

64292867,00

31178382,00

139365173,70

40408359,00

1431230961,00

TRESORERIE-PASSIF (III)

-

-

-

-

-

Ecarts de conversion-Passif (IV)

2787758127,00

Abam en Gestion F

813169215,59

2019-020/FSEG/U

3137228612,00

BIN ABDOUL M

538385038,90

3962157520,00

Travail de fin cycle de lic p

TOTAL GENERAL (I+II+III+IV)

Années et Montants Nets

ACTIF

ACTIF IMMOBILISE

201315773,60

335016295,90

3353412396,00

2963071595,00

3298596359,00

Charges immobilisées (1)

-

-

-

-

39035951,00

Immobilisalisations Incorporelles (2)

-

-

1323762436,00

1008438439,00

-

ACTIF CIRCULANT

333215470,88

476040246,40

1036898645,00

780895804,00

683992436,00

93701,33

19939222,87

-

17000000,00

33272117,00

|

Prêts à MT : part à CT

(3)

ACTIF CIRCULANT CORRIGE (II) 333309172,21

495979469,27 1036898645,00

|

797895804,00 717264553,00

|

|

TRESORERIE-ACTIF (III) 3853794,42 2112673,29 70680007,00

52229167,00 18604676,00

|

|

Ecarts de conversion-Actif (IV)

|

|

|

|

|

|

TOTAL GENERAL (I+II+III+IV)

|

538385038,90

|

813169215,59

|

3137228612,00

|

2787758127,00 3962157520,00

|

PASSIF

Fonds Propres

-

-1251728669,20

-

352026081,17

-

2747196956,00

- -

2685052147,00

2503110982,00

Charges immobilisées (1)

-

-

-

-

39035951,00

10735385,19

264689161,54

2379484,45

313495898,20

Provisions financières : part à CT

(5)

PASSIF CIRCULANT CORRIGE (II)

-

1398198641,00

20288772,00

815925611,00

30851223,00

881494415,00

Source : Nous-même après retraitement des bilans

comptables de la Gécamines

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page 45

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

Interprétations :

? Retraitements des postes de l'actif

Pour l'intervalle 2009- 2013 l'actif du bilan à fait

l'objet des retraitements suivants :

Les charges immobilisées (1) ainsi que les immobilisations

corporelles (2), étant considérées

comme des Actifs fictifs et donc des actifs en non valeurs ont

été déduits dans l'actif

immobilisé pour les

sommes suivantes : 39035951 USD comme charge immobilisées en 2013, et

1323762436 USD en 2011 et 1008438439 USD en 2012 comme immobilisations

incorporelle

En plus, les prêts à moyen terme dont

l'échéance est à moins d'un an (3)ont refait leurs

apparence en 2009 pour une valeur de 93701,33 USD en 2010 pour un montant de

19939222,87 USD en 2012 pour un montant de 17000000 USD et en 2013 pour une

valeur de 33272117 USD ,et ont donc été diminuer dans les

montants des actifs immobilisé pour les années

précitée afin de les aligner à la masse répondant

à leurs durée.

Pour ce faire, les déductions des immobilisations en

non valeurs chargés immobilisées (1) et immobilisations

incorporelle (2) ainsi que celles des prêts et autres créances

devenues à Court-Terme, faites, nous avons obtenu l'actif

immobilisé corrigé pour chacune des années

considérées.

De surcroît, l'actif circulant a augmenté des

montants des prêts et autres créances à moins d'un an car

étant la classe répondant à leur durée, ce qui nous

mis dans l'optique de l'obtention du l'actif circulant corrigé.

? Retraitements des postes du passif

Pour ce qui est des postes du passif, les fonds propres ont

subi des retraitements expliqués par la déduction des montants

des immobilisations en non valeurs c'est à dire fictives qui ont

été entre autres : les charges immobilisées (1) et les

immobilisations incorporelles, ayant déjà fait l'objet de

suppression à l'actif ( et donc la diminution de leurs valeurs dans

l'actif immobilisé) comme l'actif est là matérialisation

du financement fait par le passif alors les fonds propres ont été

déduits de 39035951,00 USD des charges immobilisées en 2013; puis

de 1323762436,00 USD et 1008438439,00 USD respectivement en 2011 et en 2012 en

terme d'immobilisation incorporelle. Les déductions faites nous avons

obtenu les fonds propres corrigés.

Par la suite comme il y as été noté la

présence des dettes et moyen-terme dont l'échange s'est

réduite en court-terme (4) celui-ci étant de l'ordre de

10686440,55 USD en 2009, 2121934,85 USD en 2010,3961378,00 USD en 2012 et

12805524 USD en 2013 tout comme l'intervention des provisions

financières devenu à moins d'un an dont les montants sont

été entre autres de 10735385,19 USD en 2009, 23794984,45 USD en

2010, 20288772,00 USD en 2012 et 30851223,00 USD en 2013, toutes ont

été diminuées dans les dettes financières celle-ci

étant au demeurant des dettes long et moyens terme conformément

aux années pour nous mener aux dettes financières

corrigées.

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page 46

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

Ainsi les immobilisations fictives ainsi que les part des

dettes et provisions financières à moins d'un an déduite

et cela nous a permis à trouver les ressources stables corrigées

par la sommation des fonds propres corrigés et des dettes

financières corrigées. Enfin, le passif circulant a subi des

retraitements à majoration en admettant une intégration des

dettes financières devenues à moins d'un an dont les montants ont

été de 10686440,55 USD en 2009, 2121934,85 USD en 2010,3961378,00

USD en 2012 et 12805524 USD en 2013; et des provisions financières,

elles aussi, devenues à moins d'un an aux valeurs de 10735385,19 USD en

2009, 23794984,45 USD en 2010, 20288772,00 USD en 2012 et 30851223,00 USD en

2013; d'où nous avons obtenu ? le passif circulant corrigé. Et;

à l'issue de deux types de retraitement (Actif-passif) Nous avons

obtenue dans le même tableau les bilans fonctionnels

Tableau 12 : Retraitements et Bilans fonctionnels de

la Gécamines en USD de 2013 à 2018

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page 47

ACTIF

ACTIF IMMOBILISE

3209581988,00

3135953618,00

3061247894,00

2964288458,00

2953184512,00

72067576,00

86738690,00

69982781,00

35541441,00

-

Charges immobilisées (1)

93655053,00

93655053,00

88015785,00

92009014,00

-

Immobilisalisations Incorporelles (2)

-

-

-

-

-

Prêts à MT : part à CT

(3)

3137514412,00

2955559875,00

2897610060,00

2840731232,00

2861175498,00

ACTIF IMMOBILISES CORRIGE (I)

ACTIF CIRCULANT

660771294,00

549212147,00

693078220,00

815643658,00

908397463,00

RUBRIQUES

2014

2015

2016

2017

2018

Années et Montants Nets

Source : Nous-même après retraitement des bilans

comptables de la Gécamines

Prêts à MT : part à CT

(3)

|

|

|

|

|

|

|

ACTIF CIRCULANT CORRIGE (II)

|

660771294,00

|

549212147,00

|

693078220,00

|

815643658,00

|

908397463,00

|

|

TRESORERIE-ACTIF (III)

|

1677566,00

|

3391073,00 1670413,00

|

45753710,00

|

36077062,00

|

|

Ecarts de conversion-Actif (IV)

|

53247,00

|

22781,00 2719551,00

|

2471056,00

|

4326,00

|

|

TOTAL GENERAL (I+II+III+IV)

|

3800016519,00

|

3508185876,00

|

3595078244,00

|

3704599656,00

|

3805654349,00

|

PASSIF

Fonds Propres

-

2420244696,00

-

2164573008,00

-

2113444446,00

-

2003777669,00

-

2139047753,00

-

-

-

-

-

Dettes à MT: part à CT (4)

3704599656,00

3805653349,00

020/FSEG/UNILU

3595078244,00

BIN ABDOUL MAK en Gestion Financiè

3800016519,00 3508185876,00

Travail d fin cycle de lic

TOTAL GENERAL (I+II+III+IV)

-

5129728,00

8924338,00

11202158,00

11373749,00

-

879119261,00

57905828,00 68985246,00 66225069,00 36961718,00

34355201,00

-

947716324,00

-

1059293713,00

23022182,00

-

1073777120,00

1002506878,00

Provisions financières : part à CT

(5)

PASSIF CIRCULANT CORRIGE (II)

TRESORERIE-PASSIF (III)

Ecarts de conversion-Passif (IV)

-

-

2857861702,00

-

2482559968,00

-

2446537280,00

-

2582658660,00

-

-

2757417521,00

RESSOURCES STABLES COR. (I=i+ii)

PASSIF CIRCULANT

879119261,00

947716324,00

1059293713,00

1073777120,00

1002506878,00

Charges immobilisées (1)

|

72067576,00

|

86738690,00

|

69982781,00

|

35541441,00

|

|

|

Immobilisalisations Incorporelles (2)

|

|

93655053,00

|

93655053,00

|

88015785,00

|

92009014,00

|

|

Fonds Propres corrigés (i)

|

2348177120,00

|

1984179265,00

|

1949806612,00

|

1880220443,00

|

2047038739,00

|

|

Dettes Financières 509684582,00 498380703,00

496730668,00 702438217,00 710378782,00

|

|

Dettes à MT: part à CT (4)

|

|

|

|

|

|

|

Provisions financières : part à CT

(5)

|

-

|

-

|

-

|

-

|

-

|

|

Dettes Financières Corrigées

(ii)

|

509684582,00

|

498380703,00

|

496730668,00

|

702438217,00

|

710378782,00

|

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page

48

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

Interprétation : Entre 2014 à 2018

:

? Retraitements des postes de l'actif

Comme pour les précédents retraitements l'actif

immobilisé a subi des diminutions en immobilisations en non valeurs pour

les montants de 72067576,00 USD en 2014 ; 86738690,00 USD en 2015; 69982781,00

USD en 2016 et 355441,00 USD en 2017 pour le compte des charges

immobilisées (1) et de 93655053,00 USD en 2015 ; 93655053,00 USD en

2016; 88015785,00 USD en 2017 et 92009014,00 USD en 2018 comme immobilisations

incorporelles, ce qui a dégagé l'actif immobilisé

corrigé pour la période considérée.

? Retraitements des postes du passif

Pour la période allant de 2014 à 2018 les

retraitements ont été uniquement ceux issus des immobilisations

en non valeurs qui n'ont pas leur place dans le bilan fonctionnel tout comme

à l'actif ces éléments, les charges immobilisées

d'ordre de 72067576,00 USD en 2014 ; 86738690,00 USD en 2015; 69982781,00 USD

en 2016 et 355441,00 USD en 2017; et les immobilisations incorporelles

s'élevant à 93655053,00 USD en 2015 , 93655053,00 USD en 2016;

88015785,00 USD en 2017 et 92009014,00 USD en 2018 ont été toutes

déduites dans le total des Fonds Propres, ce qui a permis d'obtenir les

Fonds Propres corrigés, et par conséquent les ressources stables

corrigées. En marge de ces retraitements à l'actif et au passif

des bilans comptables, nous avons obtenu pour les années 2014 à

2018, les bilans fonctionnels compris dans le même tableau.

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page

49

Détermination de l'ANCC : valeur de la

Gécamines

Tableau 13 : Evaluation de la Gécamines en USD de

2004 à 2008

|

|

|

|

|

|

|

RUBRIQUES

Total Actif Corrigé (A)

|

2004

605407910,40

|

2005

645455754,40

|

2006

402219125,50

|

2007

357638015,40

|

|

Dettes Financières (a)

Passif Circulant (b)

Trésorerie-Passif (c )

Passif exigible ou Total Dettes (B)=

(a)+(b)+(c)

65682451,21

251126613,30

2258401891,00

2575210955,51

48823551,47

239795608,29

2228689979,00

2517309138,76

88309975,29

118855114,64

1926343433,00

2133508522,93

44522151,70

135094482,43

2186420451,00

2366037085,13

Source : Nous-même sur base des bilans fonctionnels

de la Gécamines de 2004 à 2008 obtenus après

retraitements

Interprétations :

2008

ACTIF NET COMPTABLE CORRIGE

(C )= (A) - (B)

-1969803045,11

-1871853384,36

-1731289397,43

-2008399069,73

616388383,20

70968468,64

64098232,66

1896929066,00

2031995767,30

-1415607384,10

Ce tableau a consisté en la détermination de la

valeur de la Gécamines comme préconisé par la

méthode d'Actif Net comptable Corrigé pour les

années 2004 ,2005,2006,2007,2008 le constat est que sur

cette période de 5ans, cette valeur e été négative,

partant d'un montant de -1969803045,11

USD en 2004 puis s'est améliorée par une

augmentation de 97949661,25 USD en 2005 soit +4,97%; puis elle s'est encore

améliorée en 2006 pour

une hausse de 140563987,70 USD soit +7,51% avant de s'aggraver

encore 2007 en devenant de - 2008349069,73 USD suivi d'une modération

en

2008 pour une valeur de -1415607384,10 USD.

Tableau 14 : Evaluation de la Gécamines en USD de

2009 à 2013

|

|

|

|

|

|

|

|

|

|

|

|

|

2009

|

2010

|

2011

|

2012

|

|

|

538385038,90

|

813169215,59

|

3137228612,00

|

2787758127,00

|

|

|

94193585,56

|

8282062,52

|

275187092,00

|

264040426,00

|

|

|

264689161,54

|

313495898,20

|

1398198641,00

|

815925611,00

|

|

|

1431230961,00

|

139365173,70

|

40408359,00

|

31178382,00

|

|

|

RUBRIQUES

Total Actif Corrigé (A)

Dettes Financières (a)

Passif Circulant (b)

Trésorerie-Passif (c )

Passif exigible ou Total Dettes (B)=

(a)+(b)+(c)

1790113708,10

ACTIF NET COMPTABLE CORRIGE

(C )= (A) - (B)

-1251728669,20

Source : Nous-même sur base des bilans fonctionnels de

la Gécamines

|

461143134,42

1713794092,00

1111144419,00

352026081,17

1423434520,00

1676613708,00

de 2009 à 2013 obtenus après

retraitements

|

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page

50

Interprétations :

En 2009 et 2013, la valeur de la Gécamines a

continué sa tendance ascendante de 2009 avec un montant négatif

de -1251728669,20 USD puis a augmenté fortement en 2010 pour devenir

positive pour un montant de 352026081,17 USD soit une forte augmentation

d'environ 102,79%; ensuite, elle a été caractérisée

par une hausse drastique d'ordre de 304,35% en 2011, puis d'une hausse de

17,79% en 2012 et enfin elle a encore haussé en 2013 pour 46,97%.

Tableau 15 : Evaluation de la Gécamines en USD de

2014 à 2018

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2014

|

2015

|

2016

|

2017

|

|

|

3800016519,00

|

3508185876,00

|

3595078244,00

|

3704599656,00

|

|

RUBRIQUES

Total Actif Corrigé (A)

Dettes Financières (a)

509684582,00

498380703,00

496730668,00

702438217,00

Passif Circulant (b)

879119261,00

947716324,00

1059293713,00

1073777120,00

Trésorerie-Passif (c )

57905828,00

68985246,00

66225069,00

Passif exigible ou Total Dettes (B)=

(a)+(b)+(c)

1446709671,00

1515082273,00

1622249450,00

1813177055,00

ACTIF NET COMPTABLE CORRIGE

(C )= (A) - (B)

2353306848,00

1993103603,00

1972828794,00

1891422601,00

Source : Nous-même sur base des bilans fonctionnels

de la Gécamines de 2014à 2018 obtenus après

retraitements

Interprétations :

2018

3805653349,00

710378782,00

1002506878,00

36961718,00

34355201,00

1747240861,00

2058412488,00

Entre 2013 et 2014: une petite baisse de la valeur de la

société de 4,50 % par rapport à 2013 a été

enregistrée puis une baisse de 15,31% a suivi en

2015, ensuite une baisse de 1,02% a été

notée en 2016, en 2017 une baisse a été aussi

constatée pour environ 4,13% et enfin en 2018 une hausse

d'ordre de 8,83% a refait surface.

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page

51

Travail de fin cycle de licence présenté par AHMADI

BIN ABDOUL MAKASI Abam en Gestion Financière 2019-2020/FSEG/UNILU

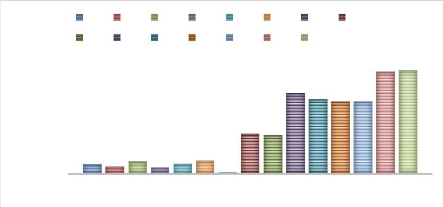

Figure 6 : Evolution de l'endettement financier en USD de

2004 = 2018

400000000,00

800000000,00

700000000,00

600000000,00

500000000,00

300000000,00

200000000,00

100000000,00

0,00

2004 2005 2006 2007 2008 2009 2010 2011

2012 2013 2014 2015 2016 2017 2018

Dettes financières

Source : Nous-même sur base des bilans

fonctionnels de la Gécamines de 2004à 2018 obtenus après

retraitements

Commentaire: Sur ce graphique nous pouvons

lire que les montants des dettes financières, de la Gécamines,

entre 2004 et 2009 ont été modérés et faibles, mise

à part l'année 2010 où elle a atteint son niveau le plus

faible d'endettement, par rapport à ceux de la période allant de

2011 à 2018 qui sont élevés prouvant qu'à partir de

2012 la Gécamines n'a pas cessé d'augmenter sa colonne des

exigibles à Long-Terme.

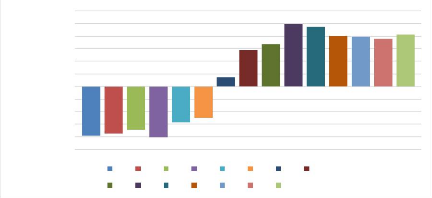

Figure 7 : Evolution de la valeur de la

société en USD de 2004 à 2018

2004 2005 2006 2007 2008 2009 2010 2011

2012 2013 2014 2015 2016 2017 2018

3000000000,00

-2500000000,00

2500000000,00

2000000000,00

1500000000,00

1000000000,00

500000000,00

0,00

-500000000,00

-1000000000,00

-1500000000,00

-2000000000,00

ACNN (Valeur de la société)

Source : Nous-même sur base des bilans fonctionnels

de la Gécamines de 2004 à 2018 obtenus après

retraitements

Commentaire: Sur ce cliché, nous

constatons que la valeur de la Gécamines a d'abord été

négative quoi qu'en augmentation, entre 2004 et 2009 avant de devenir

positive en 2010, ce qui traduit la forte augmentation entre les deux Terminus

2009 et 2010, puis elle a poursuivi sa tendance positive. Jusqu'en 2013 avant

de prendre une tendance décroissante entre 2014 et 2017 et finis par une

hausse en 2018.

IMPACT DE L'ENDETTEMENT FINANCIER SUR LA VALEUR D'UNE

ENTREPRISE PUBLIQUE CONGOLAISE CAS DE LA GCM Page

52

|

|