|

Université CheikhAnta Diop de Dakar

*******************

Institut de Formation en Administration

et Création d'Entreprise (IFACE)

MEMOIRE DE FIN D'ETUDES

En vue de l'obtention du MASTER 2

PROFESSIONNEL

Option : AUDIT ET CONTROLE DE

GESTION

PROMOTION 2017-2018

Thème :

AUDIT INTERNE ET REDRESSEMENT

D'ENTREPRISES EN DIFFICULTE :

CAS DU CABINET CARIS

Décembre 2018

Présentépar :

Sous la direction de :

APELETE Kodjovi Foligan DrSouleymane

BOUSSO

Enseignant à l'IFACE

DEDICACES

A mon épouseDorcas, et nos filles Marie-France et

Divine

Vous m'avez donné la force de réaliser ce travail

par votre sacrifice et votre soutien.

REMERCIEMENTS

Grâces soient rendues à Dieu, qui nous fait

toujours triompher en Christ et qui répand par nous en tout lieu l'odeur

de sa connaissance !

Pour sa générosité et son engagement enma

faveur, je remercie particulièrement Monsieur Kodjo Alexandre AZIABU,

Directeur Général du Groupe, grâce à qui cette

formation a été rendue possible. Mes sincères

remerciements aux Présidentes, Mme Irène Ibidou DJANKALE et Mme

Mireille Delali AMOUZOU, qui travaillent sans relâche à ses

côtés.

Le Dr Souleymane BOUSSO, qui a accepté de me diriger

dans ce travail malgré ses multiples occupations, trouvera dans ces

lignes toute ma reconnaissance.

Je voudrais, en outre,remercier :

- La Direction générale et le corps professoral

de l'IFACE. Vous nous avez ouvert le chemin de notre carrière

professionnelle en tant qu'auditeurs et contrôleurs de gestion.

- La Direction générale du cabinet CARISpour

tous les efforts matériels et financiers consentis en ma faveur dans le

cadre de cette formation ;

- Toute ma famille, Papa, Maman, Yvette, Kangni, Bella, Mama,

Mimi, et tous les autres pourle soutien spirituel et moral, ainsi que les

encouragements reçus ;

- Tous mes collègues de service qui m'ont soutenu et

m'ont fourni les matériaux nécessaires pour faire cette

étude ;

- Tous mes camarades de promotion, en particulier Julien,

Gildas, Ramatoulaye, Khady, Renée,Abdoulaye, Youssoupha. Nous avons

travaillé ensemble et j'en ai été profondément

béni.

- Tous ceux qui, de près ou de loin, ont

contribué à ce travail.

LISTE DES SIGLES ET ABBREVIATIONS

AMF : Autorité des Marchés

Financiers

ANPE : Agence Nationale Pour l'Emploi

ANSD : Agence Nationale de la

Statistique et de la Démographie

AUDCIF : Acte Uniforme relatif au Droit

Comptable et à l'Information Financière.

AUDSCGIE : Acte Uniforme relatif au

Droit des Sociétés Commerciales et du Groupement

d'Intérêt Economique

AUPCAP : Acte Uniforme portant

organisation des Procédures Collectives d'Apurement du Passif

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

COSO : Committee of Sponsoring

Organizations of the Treadway Commission

DGE : Direction Générale

de l'Emploi

FNAFPP: Fonds National d'Apprentissage, de

Formation et de Perfectionnement Professionnels

IFACI : Institut Français de

l'Audit et du Contrôle internes

IIA : Institute of Internal Auditors

IFACE: Institut de Formation en

Administration et Création d'Entreprise

IFAPME : Institut Wallon de Formation en

Alternance et des Indépendants et Petites et Moyennes Entreprises

LSF : Loi sur la Sécurité

Financière

OHADA : Organisation pour

l'Harmonisation en Afrique du Droit des Affaires

PME : Petites et Moyennes Entreprises

RGE : Recensement Générale

des Entreprises

SOX : Loi Sarbanes-Oxley

UCAD : Université Cheikh Anta

Diop de Dakar

UEMOA : Union Economique et

Monétaire Ouest Africaine

LISTE DES TABLEAUX ET FIGURES

- Liste des tableaux

Tableau 1: Soldes intermédiaires de

gestion

3

Tableau 2: Evolution du chiffre d'affaires

53

Tableau 3: Croissance de la Valeur

Ajoutée

54

Tableau 4 : Rentabilité de

l'exploitation

54

Tableau 5 : Rentabilité

financière

55

Tableau 6: Liquidité

générale

55

Tableau 7 : Liquidité immédiate

56

Tableau 8 : Actif net

56

Tableau 9 : Equilibre financier

56

Tableau 10 : Structure bilancielle

57

Tableau 11 : Caractéristiques des

défaillances

58

Tableau 12 : Synthèse du diagnostic

stratégique de CARIS

62

Tableau 13 : Critères

d'appréciation

65

Tableau 14 : Les raisons possibles des

difficultés

66

Tableau 15 : Les solutions envisageables

66

Tableau 16: Création de la Direction de

l'audit et du contrôle

67

Tableau 17 : Le rôle de l'audit interne comme

solution

68

Tableau 18 : Plan d'investissement 2019-2021

77

Tableau 19 : Comptes de résultat

prévisionnel

80

Tableau 20 : Plan de financement 2019-2021

81

Tableau 21 : Synthèse des principaux

éléments du plan de redressement

82

Tableau 22 : Cartographie des risques

associés au plan de redressement

84

Tableau 23: Etapes de la phase de planification

90

Tableau 24 : Etapes de la phase de

réalisation

92

Tableau 25 : Etapes de la phase de

communication

93

- Liste des figures

Figure 1: Procédures curatives pour

entreprises en difficulté

3

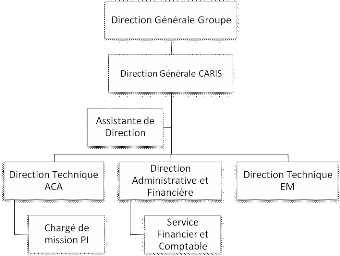

Figure 2: Organigramme du cabinet CARIS

51

LISTE DES ANNEXES

Annexe 1 : Normes d'audit interne xi

Annexe 2 : Questionnaire d'enquête xii

SOMMAIRE

DEDICACES

ii

REMERCIEMENTS

iii

LISTE DES SIGLES ET ABBREVIATIONS

iv

LISTE DES TABLEAUX ET FIGURES

v

LISTE DES ANNEXES

vi

SOMMAIRE

vii

INTRODUCTION GENERALE

1

PREMIERE PARTIE :

NOTIONS ESSENTIELLES SUR L'AUDIT INTERNE

ET LES ENTREPRISES EN DIFFICULTE

3

CHAPITRE 1 - GENERALITES SUR L'AUDIT

INTERNE

7

1.1 Définition, objectifs et

missions

7

1.2 Fonctionnement de l'audit interne dans

l'entreprise

12

1.3 Audit interne et création de

valeur ajoutée

20

CHAPITRE 2 : ENTREPRISES EN DIFFICULTE -

PROCEDURES ET STRATEGIES DE REDRESSEMENT

26

2.1 Notion d'entreprise en

difficulté

26

2.2 Procédures réglementaires

pour entreprises en difficulté

29

2.3 Stratégies et plan de

redressement

39

DEUXIEME PARTIE :

ROLE DE L' AUDIT INTERNE DANS

LE REDRESSEMENT DU CABINET CARIS

3

CHAPITRE 3 : PRESENTATION ET DIAGNOSTIC DU

CABINET CARIS

49

3.1 Présentation du cabinet CARIS

49

3.2 Diagnostic financier et

stratégique de CARIS

52

3.3 Analyse des résultats

d'enquête

63

CHAPITRE 4 : CONTRIBUTION DE L'AUDIT INTERNE AU

PLAN DE REDRESSEMENT DU CABINET CARIS

71

4.1 Conception d'un plan de redressement

71

4.2 La valeur ajoutée de l'audit

interne au plan de redressement

83

4.3 Mise en oeuvre du plan de redressement

avec la Direction de l'audit

87

CONCLUSION GENERALE

96

BIBLIOGRAPHIE

viii

ANNEXES

x

TABLES DES MATIERES

xvii

1 INTRODUCTION GENERALE

L'histoire contemporaine est jalonnée d'une multitude

de crises financières. Le krach de la bourse de New-York en 1929 avec

son corolaire de faillites d'entreprises sans nombre, est une

référence universelle et intemporelle. Plus proche de nous, la

crise de 2008 qui a secoué plusieurs économies de la

planète,a aussi emporté de nombreusesgrandes entreprises dont

certaines n'ont pu résister que grâce à des mesures

exceptionnelles pourvues par lespouvoirs publics.

Dans un environnement en perpétuelle mutation,

dicté par des règles et des pratiques de tous genres quelquefois

peu orthodoxes, les entreprises peuvent vite se retrouver en situation

délicate. Celles que l'on croit profondément enracinées et

prospères peuvent s'écrouler du jour au lendemain,entrainantavec

elles des centaines voire des milliers d'emplois.Les exemples ci-après

suffiraient à nous édifier.

En décembre 2001, la puissante multinationale

américaine spécialisée dans la distribution

d'énergie, l'entreprise ENRON, s'est effondrée par suite de la

révélation d'un important système de fraudes mises en

oeuvre au travers de filiales offshore. Pourtant, cette entreprise recevait

quelques mois plus tôt, les meilleures appréciations des banques

et surtout de ses commissaires aux comptes. Du côté des

établissements financiers, c'est la Banque Lehman Brothers qui a

disparu, emportée par la crise des subprimes aux Etats-Unis en

2008.

Si l'on quitte le terrain des multinationales pour ne

s'intéresser qu'aux PME que l'on côtoie tous les jours, le tableau

n'est pas non plus reluisant. Il est même plus inquiétant. Selon

leBureau de Mise à Niveau des PME-PMI du Sénégal,

près de 60 % des petites entreprises ne parviennent pas à

dépasser leur premier anniversaire1(*) ; elles ferment aussi vite leurs portes qu'elles

les ont ouvertes. D'après cet organisme gouvernemental, les raisons en

sont multiples. Parmi elles, l'absence de financement, la non maîtrise

des outils de gestion par les dirigeants ou encore le manque de

compétitivité.

Que ce soitdonc par des scandales financiers,des

difficultés de gestion ou autres, il estsimple de constater que les

entreprises, toutes, sont exposées au risque de disparition

prématurée.Mais face à ces causesde faillite qui

entrainent une fin précoce et des conséquences

socio-économiques souvent significatives, il existe des

mécanismes de prévention oud'accompagnementpouvant être

très efficaces.

On fait généralement référence aux

scandales provoqués par l'effondrement des entreprises

américainesENRON et Worldcom,au début des années 2000,

comme ayant motivéla loi Sarbanes-Oxley (SOX) votée par le

Congrès américain en juillet 2002. Cette loi a pour objectifs

entre autres, d'accroître la responsabilité des dirigeants, de

rendre la communication de l'information plus fiable et de lutter contre les

comportements déviants et frauduleux de certaines entreprises. Elle a

inspiré les autorités françaises à prendre des

mesures quasi-similaires à travers la Loi sur la Sécurité

Financière (LSF) en 2003.

Quoiqu'elle ne soit pas à l'origine de sa mise en

place, la loi SOX apporte une contribution décisive au rôle de

l'audit internedans les entreprises.L'audit interne est une activité

indépendante destinée à évaluer lesdispositifs et

les moyens installés par les dirigeants dans le but d'assurer la

pérennité de l'entreprise,à en apprécier les

principales défaillances et à formuler des recommandations pour

leur amélioration.

Les travaux de l'audit interne sont essentiels pour les

grandes firmes comme pour les PME. En Afrique où les entreprises sont

généralement de taille modeste, les sociétés sont

soumises aux mêmes normes professionnelles pour la pratique de l'audit

interne. Mais loin d'être une obligation stricto sensu, la

création d'un service d'audit internerelève du choix de

gouvernance de chaque entreprise. Les dirigeants s'assurent de la

nécessité de disposer d'outils qui leur permettent de

contrôler les activités qu'ils gèrent et de déceler

les risques susceptibles de compromettre la réalisation des objectifs,

afin de pouvoir les maitriser et les réduire.

Au demeurant, les différentes loisvotées et les

dispositifs internes (en particulier l'audit interne) sont censésjouer

la carte de la prévention des défaillances des entreprises et

sont de ce fait renforcés et améliorés au cours du temps.

Mais comment peuvent-ils interagir avec une entreprise déjà

touchée par de graves difficultés d'exploitation ou au bord de la

faillite ? Quels apports peut-on attendre de l'audit interne pour

permettre à une entreprise de se relever des problèmes de

gouvernance et des difficultés économiques qu'elle

traverse ? En quoi est-il important dans une phase de relance des

activités ?

Le besoin de réponses satisfaisantes à ces

questions motive le choix du thème de ce mémoire que nous

souhaitons appliquer au cas du cabinet CARIS2(*), une société spécialisée

dans le conseil en management, les activités d'intérim et de

placement de ressources humaines.

Ces dernières années, le cabinet CARIStraverse

de réelles difficultés avec un taux élevé de dettes

à court terme, des créances quasi-irrécouvrables et une

trésorerie très étroite. Cette situation pourrait

s'expliquer par :

v Un marché de plus en plus concurrentiel ;

v Un environnement marqué par des crises

socio-politiques interminables ;

v Une absence de stratégie de développement des

activités à long terme ;

v Un déséquilibre de la structure des masses

bilancielles.

En réalité, le tableau présenté

par le Cabinet est celui d'une entreprise en difficulté qui

juridiquement est au bord de la faillite si aucune action de redressement

viable n'est entreprise. D'où l'urgence de trouver de bonnes

réponses aux questions suivantes :

v Comment en est-on arrivé là ?

v De quelles options dispose-t-on pour retourner la

situation ?

v Quels changements apporter dans la gouvernance de

l'entreprise ?

v Quel rôle l'audit interne peut-il jouer dans ce

processus ?

HYPOTHESE DE RECHERCHE

En vue de répondre à la problématique de

la contribution de l'audit interne, nous formulons l'hypothèse de

recherche suivante, qui va être testée dans le cadre decette

étude sur lecabinet CARIS : « L'audit interne

adéquatement mis en oeuvre au sein de l'entreprise,a un impact positif

notable sur la maîtrise des risques de défaillances

économique et financière, et participe à

l'efficacité du plan de redressement en situation de difficultés

avéréesde l'entreprise».

Le thème de ce mémoire, « Audit

interne et redressement d'entreprises en difficulté : cas du

cabinet CARIS », cherche à valoriser la mise en place de

l'audit interne comme fonction importante dans la remise en marche du Cabinet

et l'amélioration de sesprincipaux indicateurs de gestion. Pour y

parvenir, nous procéderons par une étude documentaire sur les

principales assertions du sujet avant d'aborder le cas pratique proprement dit,

en s'aidant au passage d'une enquête d'opinions auprès du

personnel dudit Cabinet.

L'objectif général est de montrer que la

fonction d'audit interne en entreprise, lorsqu'elle est déclinée

substantiellement et exécutée, apporte les conseils

nécessaires à la bonne marche des processus au sein de cette

entreprise, même confrontée à des défaillances

graves.De façon spécifique, cette étude cherche à

atteindre les objectifs suivants :

v Faire ressortir la nécessité de l'audit

interne comme fonction au sein de l'entreprise, en particulier dans un contexte

de groupe et filiales ;

v Evaluer les effets de l'audit interne en termes de valeur

ajoutée aux processus du Cabinet ;

v Comprendre son influence sur les décisions

stratégiques et les choix opérationnels.

L'intérêt de cette étude est multiforme.

Pour le Cabinet, en quête de solutions pérennes, l'audit interne

constitue une activité essentielle à adopter. Il s'agit pour les

dirigeants de prendre conscience de l'efficacité d'une fonction qui,

installée et mise en oeuvre avec rigueur, a un effet positif sur les

autres fonctions de l'entreprise. Cela peut se traduire par :

v une déclination adéquatede la fonction d'audit

interne, en termes de positionnement, d'attributions et de moyens ;

v l'évaluation préalable et à

posteriori des mesures de redressement envisagées par la fonction

d'audit interne ;

v une réorganisation du fonctionnement de

l'entreprise.

Pour notre part, l'intérêt est :

v d'apporter, en tant que cadre, des propositions de solutions

à l'entreprise en difficulté au moyen de nos

connaissances ;

v de faire ressortir l'utilité de la fonction d'audit

interne à travers sa plus-value ;

v de vérifier l'assimilation des enseignements

théoriques reçus.

Pour ce faire, cette étude sera traitée en deux

(02) grandes parties.La première partie intitulée

« Notions essentielles sur l'audit et les entreprises en

difficulté » va tenter de rappeler des notions

théoriques relatives à l'audit et au redressement d'entreprises.

Dans cette partie, nous nous étendrons sur le fonctionnement de l'audit

interne et sa contribution à la création de la valeur

ajoutée. Nous nous étalerons également sur les

différentes possibilités destinées aux entreprises en

difficulté après avoir dressé la liste des causes de leurs

défaillances.Dans la seconde partie ayant pour titre :

« Rôle de l'audit interne dans le redressement du cabinet

CARIS », nous poserons le diagnostic financier et stratégique

du Cabinet, montrant ainsi ses difficultés et justifiant un plan de

redressement. Ensuite, nous tenterons d'établir la relation entre

l'audit interne et la viabilité de plan de redressement de l'entreprise

en difficulté.

PREMIERE PARTIE :

NOTIONS

ESSENTIELLES SUR L'AUDIT INTERNE

ET LES

ENTREPRISES EN DIFFICULTE

Pour comprendre la portée de l'étude que nous

envisageons relativement à l'audit interne, sa place dans l'entreprise

en général et son rôle dans le redressement de l'entreprise

en difficulté, il nous faudra cerner quelques notions fondamentales dans

leurs assertions théoriques.Dans cette première partie, nous nous

consacrerons à relever l'intérêt des notions d'audit

interne et de redressement d'entreprise. Ces deux termes n'invoquent à

priori rien de commun ; mais ils sont appelés à interagir

dans le cadre de notre étudedans le but de contribuer à la

relance d'une exploitation en difficulté.

Le terme « audit »est de plus en plus

usuel de nos jours. Il occupe une place de choix dans les programmes des

écoles de commerce tant en Europe que dans les pays africains. De plus

en plus d'établissements d'enseignement supérieur le proposent

comme filière de master professionnel. L'audit, associé au

contrôle de gestion, gagne du terrain comme compétence requise par

les entreprises pour animer des services nouvellement créés ou

devant être renforcés.

Cet engouement pour l'audit interne peut se justifier par des

recommandations internationales ou communautaires aux entreprises. Mais, il

l'est davantage par sa faculté, du moins, par sa présomption

à aider les dirigeants de l'entreprise dans la maitrise des risques et

dans l'atteinte des objectifs. Les risques sont inhérents à

l'environnement de l'entreprise et à ses activités. Toutes sortes

de facteurs, évidents ou insidieux, tentent d'influer

négativement sur la capacité de l'entreprise à

réaliser son objet. La fonction d'auditinterne participe, à

travers des normes, des techniques et des recommandations, à garder les

différentes fonctions de l'entreprise en accord avec les objectifs

fixés.

On évoque alors le redressement d'entreprise lorsque

ces fonctions semblent ne plus s'emboiter correctement dans le système

pour le faire tourner normalement. L'entreprise connaît dans ce

contextetoutes sortes de difficultés, sur les plans commercial,

économique, financier ou juridique. Sa survie est menacée. Mais,

elle peut encore se tirer d'affaire. En tout état de cause, des

mécanismes de survie et de redressement sont prévus pour

éviter la faillite.

Ces deux notions feront l'objet de cette partie. Nous

examinerons successivement l'audit interne et son rôle dans

l'organisation(chapitre 1) et les défaillances de l'entreprise et les

stratégies mises en oeuvre pour son redressement (chapitre 2).

2 CHAPITRE 1 -GENERALITES SUR L'AUDIT INTERNE

Les origines de l'audit remontent à

l'Antiquité.D'après plusieurs sources, le mot audit viendrait du

latin « audire » qui signifie

« écouter ». Les romains utilisaient ce terme pour

désigner un contrôle au nom de l'empereur sur la gestion des

provinces de l'empire. A travers les siècles, le terme serait beaucoup

plus relié à la comptabilité et aurait servi à

traduire les contrôles effectués sur les opérations

commerciales entre commerçants.

Selon RENARD (2010, p.35), la dimension moderne de l'audit est

apparue au début des années 1930, au lendemain de la crise

financière de 1929 aux Etats-Unis. La récession

économique, corollaire à l'effondrement de la bourse de New York,

a contraint les entreprises à analyser de façon plus minutieuse

leurs comptes. D'où le recours à des cabinets externes ayant pour

mission la certification des comptes et des états financiers. L'audit

s'identifie de ce fait au contrôle des comptes.L'approche de l'audit va

progressivement s'étendre à l'ensemble des fonctions de

l'entreprise, touchant également les ventes, la production, les

ressources humaines, etc.

En 1941, est créé aux Etats-Unis l'Institute of

Internal Auditors (IIA), une sorte de corporationdes auditeurs internes dont le

rôle est de vulgariser l'audit interne comme une profession à part

entière tout en en assurant un « leadership dynamique ».

C'est cet organisme qui publie les normes d'audit interne applicables dans les

organisations.

Ce brefhistorique nous amène ainsi à

considérer la définition de l'audit interne, à examiner

ses objectifset missions et à situer saplace (section 1), ainsi que son

fonctionnement au sein de l'entreprise (section 2). Nous terminerons ce

chapitre en expliquant en quoi consiste l'apport de l'audit interne à la

création de la valeur par l'entreprise (section 3).

2.1 Définition,

objectifs et missions

L'audit interne a connu plusieurs assertions au cours de son

évolution. De nos jours, l'audit interne est devenu une profession

normée dont la définition officielle et les missions sont

nettement et clairement précisées par les instances

internationales en matière d'audit interne.

2.1.1 Définition de l'audit

interne

La définition donnée par l'IIA et traduite par

l'Institut Français de l'Audit et du Contrôle Internes (IFACI,

2011, p.15) est la suivante : « L'audit interne est une

activité indépendante et objective, qui donne à une

organisation une assurance sur le degré de maîtrise de ses

opérations, lui apporte ses conseils pour les améliorer et

contribue à créer de la valeur ajoutée. Il aide cette

organisation à atteindre ses objectifs, en évaluant par une

approche systématique et méthodique ses processus de management

des risques, de contrôle et de gouvernance et en faisant des propositions

pour renforcer leur efficacité».

Cette définition énumère quelques

caractéristiques qui singularisent le métier.

2.1.1.1 L'audit est

une activité indépendante et objective

L'indépendance est la capacité de l'audit

interne et de son responsable à assumer de manière impartiale

leur rôle. Pour cette raison, le responsable de l'audit interne doit

pouvoir avoir un accès direct à la direction

générale de l'entreprise sans restriction et se détacher

de toute fonction opérationnelle ou de gestion.

L'objectivité est une attitude qui aide l'auditeur

interne à accomplir sa mission de telle sorte qu'il soit certain de la

qualité de ses travaux menés sans compromis. Elle implique par

ailleurs que l'auditeur interne ne subordonne pas son propre jugement à

celui d'une autre personne, quelle qu'elle fût.RENARD (2010, p.20) le

traduit en ces termes : « Les auditeurs internes devront faire

preuve de talent, et surtout de courage pour dire ce qui doit être dit,

écrire ce qui doit être écrit, dans les formes, certes

correctes, mais sans rien cacher de la réalité observée

».

2.1.1.2 L'audit

utilise une approche systématique et méthodique

L'audit se réalise suivant une méthodologie

(phases de planification, de réalisation et de communication) qui lui

assurel'identification des objectifs, des risques et des dispositifs de

contrôle que permettent ceux-ci.

2.1.1.3 L'audit

apporte une assurance raisonnable

Il s'agit d'une assurance raisonnable et non absolue que

l'auditeur peut atteindre compte tenu des limites inhérentes à

l'audit qui affectent la capacité de l'auditeur à détecter

les inexactitudes ou anomalies importantes. Selon l'IFACI(2011, p.15), les

organes de gouvernance attendent de l'audit interne une assurance et un regard

perspicace sur l'efficacité et l'efficience des processus de

gouvernance, de gestion des risques et de contrôle interne.

2.1.2 Objectifs et missions de l'audit

interne

La mission de l'audit interne c'est-à-dire sa

finalité ou ses objectifs, trouve son essence dans la définition

de la fonction. Selon l'IFACI (2011, p.81), la mission de l'audit interne est

d'accroître et préserver la valeur de l'organisation en donnant

avec objectivité une assurance, des conseils et des points de vue

fondés sur une approche par les risques. Il s'agit donc essentiellement

d'une mission d'assurance d'une part, et de conseil d'autre part.

2.1.2.1 Mission

d'assurance

L'audit interne, dans le cadre de ses missions d'assurance,

procède à des analyses et des évaluations et fournit au

Comité d'audit des recommandations portant sur le système de

contrôle interne, de management des risques et sur la gouvernance

d'entreprise. L'étendue et la nature des travaux, lors des missions

d'assurance, sont déterminées par l'audit interne.

Concrètement et à titre d'exemple, la charte

d'audit interne de l'IFAPME3(*) mis à jour en 2011, précise pour cette

organisation, le contenu de la mission d'assurancede l'audit interne comme

suit :« L'audit interne doit s'assurer de :

v la réalisation des objectifs de

l'organisation ;

v l'efficacité et la bonne gestion des ressources

matérielles ;

v la gestion adéquate et rationnelle des ressources

humaines ;

v l'application correcte des lois, décrets,

règlements, instructions et procédures ;

v la protection et la sauvegarde du patrimoine de

l'organisation ;

v l'intégrité, la fiabilité et le

caractère exhaustif des informations financières et

opérationnelles ;

v l'efficacité et l'efficience du contrôle

interne ».

C'est dans le cadre de ses missions d'assurance que l'auditeur

réalise un audit de conformité en se basant sur un

référentiel.

2.1.2.2 Mission de

conseil

Les missions de conseil de l'audit interne ont pour objectif

d'améliorer le gouvernement d'entreprise, le management des risques et

le contrôle interne sans que l'auditeur n'assume aucune

responsabilité opérationnelle ou de management. L'auditeur

apporte des conseils lorsqu'il est sollicité par les

opérationnels ou la direction. En étant indépendant et

objectif, l'auditeur ne s'immisce pas dans la gestion ni ne fait ce qu'il est

censé contrôler par la suite.

Par ailleurs, apporter des conseils implique pour l'auditeur

de disposer de connaissances, de compétences ainsi que des aptitudes

professionnelles suffisantes pour aider la direction dans un environnement de

plus en plus complexe. C'est ce que précise en quelque sorte RENARD

(2010, p.20) lorsqu'il affirme la nécessité de la formation des

auditeurs auprès des organismes habilités ou dans un cadre

universitaire.

D'après CARON (2017), en termes de missions de conseil,

les auditeurs peuvent « former la direction aux enjeux et aux

problématiques de la gestion des risques, promouvoir le dispositif de

gestion des risques au sein de l'entreprise en sensibilisant les collaborateurs

sur les questions qui les concernent tous, participer aux travaux de

cartographie des risques sans être acteur mais en apportant une

méthode de travail ou en organisant des ateliers réunissant

direction générale et opérationnels afin d'identifier et

de mesurer les risquesinhérents aux activités ».

2.1.3 Le contrôle interne

Comme dit plus haut, l'audit interne a pour rôle

d'apprécier le contrôle interne mis en place au sein de

l'entreprise, en évaluant le caractère adéquat des

politiques et procédures établies et le respect de la

conformité à ces dernières. Qu'en est-il du contrôle

interne ? Nous examinerons cette notion à sa travers sa

définition, ses objectifs et sa mise en place.

2.1.3.1

Définition du contrôle interne

Plusieurs définitions du contrôle interne

existent, avec une couverture plus ou moins large du sujet. Nous reprenons

celle de l'Autorité des Marchés Financiers (AMF) dans son rapport

de 2005 : « Le contrôle interne est un dispositif de

l'entreprise, défini et mise en oeuvre sous sa responsabilité,

qui vise à assurer :

v Le respect des lois et règlements ;

v L'application des instructions et des orientations

fixées par la direction générale ;

v Le bon fonctionnement des processus internes, notamment ceux

concourant à la sauvegarde des actifs ;

v La fiabilité des informations financières.

Il comprend un ensemble de moyens, de comportements, de

procédures et d'actions adaptés aux caractéristiques

propres de chaque entreprise qui contribue à la maîtrise de ses

activités, à l'efficacité de ses opérations et

à l'utilisation efficiente de ses ressources et qui doit lui permettre

de prendre en compte de manière appropriée les risques

significatifs, qu'ils soient opérationnels, financiers ou de

conformité ».

Un contrôle interne efficace a pour objectifs d'assurer

la pérennité de l'entreprise, d'accompagner son

développement et de proposer des mesures de contrôle des

risques.

2.1.3.2 Mise en place

du contrôle interne

Plusieurs acteurs au sein de l'entreprise sont responsables de

la mise en place du dispositif de contrôle interne. La direction

générale est le premier garant de sa mise en oeuvre ; elle

rend compte aux organes de gouvernance. Ceux-ci, par contre,doivent veiller

à ce que le dispositif de contrôle interne existe et fonctionne.

Le modèle COSO (Committee of Sponsoring Organizations

of the Treadway Commission), référentiel d'analyse du

contrôle interne défini aux Etats-Unis dans les années

1980, découpe le contrôle interne en cinq (05)

éléments permettant d'apprécier l'efficacité et la

cohérence du dispositif. Il a pour but de regarder au travers de ses

cinq (05) axes d'analyse comment maitriser au mieux ses

activités :

v L'environnement de

contrôle :environnement dans lequel les personnes accomplissent

leurs tâches et leurs responsabilités. Il est décrit par

exemple au travers de fiches de fonction, de délégations de

pouvoirs ou d'organigrammes ;

v L'évaluation des risques que l'entreprise

doit savoir identifier et maîtriser s'ils sont susceptibles d'affecter la

réalisation de ses objectifs. Une revue périodique des risques

liés à l'exploitation doit par exemple être faite ;

v Les activités de

contrôledéfinies pour l'évaluation des risques

(exemple : y a-t-il des chartes, directives, normes de

qualité ?) ;

v L'information et la communication : pour

s'assurer que l'information pertinente est identifiée, recueillie,

diffusée dans des délais appropriés pour que chacun puisse

assumer ses responsabilités (référentiel de bonnes

pratiques) ;

v Le pilotage : l'ensemble du processus doit

faire l'objet d'un suivi et des modifications apportées si

nécessaire.

2.2 Fonctionnement de

l'audit interne dans l'entreprise

Les objectifs de l'audit interne en tant que fonction au sein

de l'entreprise sont réalisés dans un cadre formalisé

régi par des principes ou normes, des dispositions et des outils

appropriés. Parmi les principes de fonctionnement de l'audit interne

figurent en bonne position le code de déontologie et les normes

internationales d'audit interne de l'IIA. Au sein de l'entreprise, la fonction

d'audit est censée tenir un positionnement de préférence

qui renforce son efficacité. Enfin, l'auditeur interne se sert d'une

panoplie d'outils et de documents standardisés ou personnalisés

pour la réalisation deses missions.

2.2.1 Principes

fondamentaux de l'audit interne

L'audit interne est une activité normée. Ses

principes fondamentaux sont édictés sous forme de code de

déontologie et de normes.

2.2.1.1 Le code de déontologie

Le code de déontologie est inhérent à la

pratique de l'audit interne. Il établit les principes et attentes

régissant le comportement des individus et des organisations dans la

conduite de l'audit interne (IFACI, 2011, p.8). Il décrit les

règles minimales de conduite et de comportements attendus des auditeurs.

Le code de déontologie repose sur des principes

fondamentaux servant également de règles de conduite que

l'auditeur interne est tenu de respecter et d'appliquer. Ces principes

sont :

v L'intégrité :

L'intégrité de l'auditeur interne est à la base de la

confiance et de la crédibilité accordées à son

jugement. Elle recouvre les notions d'honnêteté, de diligence et

de responsabilité. Elle fait référence également au

respect des règles de la profession.

v L'objectivité : Grâce à

son objectivité, l'auditeur interne évalue de manière

équitable tous les éléments et ne se laisse pas influencer

dans son jugement par ses propres intérêts ou par autrui.

v La confidentialité : Par

confidentialité, le code de déontologie désigne l'attitude

de l'auditeur interne qui respecte la valeur et la propriété des

informations qu'il reçoit en ne les divulguant qu'avec les autorisations

requises, sauf en vertu d'une obligation légale.

v La compétence : L'auditeur interne

utilise et applique les connaissances, savoir-faire et expériences

requis pour la réalisation de ses travaux.Cela induit pour lui de ne

s'engager que dans des travaux pour lesquels il dispose des compétences

nécessaires.

2.2.1.2 Les normes internationales d'audit interne

Les normes internationales pour la pratique professionnelle de

l'audit interne (ci-après « les Normes »)

répondent au besoin de disposer de contenus harmonisés au regard

de la multiplicité et de la diversité des environnements dans

lesquelles l'audit interne peut être exercé. Si le code de

déontologie s'attache au comportement de l'auditeur interne, les Normes,

par contre, se concentrent sur les conditions fondamentales de l'exercice de

l'audit interne au sein de l'organisation.

Selon IFACI (2011, p.25), les Normes ont pour objet :

v de définir les principes fondamentaux de la pratique

de l'audit interne ;

v de fournir un cadre de référence pour la

réalisation et la promotion d'un large champ d'intervention d'audit

interne à valeur ajoutée ;

v d'établir les critères d'appréciation

du fonctionnement de l'audit interne ;

v de favoriser l'amélioration des processus

organisationnels et des opérations.

Les Normes se composent des normes de qualification, des

normes de fonctionnement et des normes de mise en oeuvre (Voir

détails en Annexe 1).

Comme on le voit, l'audit interne a trouvé sa raison

d'être et sa place dans l'organisation comme une fonction d'assistance au

Conseil4(*)et à la

direction générale. Cette fonction, fortement encadrée par

des normes, ne peut atteindre son efficacité et son efficience au

service du management et des opérationnels qu'à condition

d'être exercée conformément à ses principes

fondamentaux. Mais que peut concrètement apporter l'audit l'interne

à l'organisation ? Quel lien de causalité existe-t-il entre

la pratique de l'audit interne et l'efficacité de l'entreprise ?

Nous explorerons ces questions dans lesparagraphes ci-après,

après avoir situé sa place dans l'organisation et son

fonctionnement.

2.2.2 Organisation

et fonctionnement de l'audit interne

Si l'audit interne est reconnu comme une activité,

comme une fonction au sein de l'entreprise, comment est-elle organisée

et comment opère-t-elle ?

Le positionnement de l'audit interne au sein de l'entreprise a

longtemps fait l'objet de débats et de controverses. Dans la mesure

où l'audit interne a été assimilé au cours du temps

au domaine comptable et financier, des séquelles d'une conception le

reliant toujours au chef comptable ou au directeur financier peinent à

disparaitre. Cependant,au regard de l'indépendance qui

caractérise sa définition et de la mission qui lui est

assignée, l'audit interne trouve sa place dans les sommets de la

hiérarchie, selon les préconisations des Normes.

2.2.2.1 Rattachement de l'audit interne

Le rattachement hiérarchique de l'audit interne est

prévu par la norme 1110 et la Modalité Pratique d'Application

(MPA) 1110-1. Selon ces textes, « le responsable de l'audit

internedoit relever d'un niveau hiérarchique suffisant au sein de

l'organisation pour permettre au service d'audit interne d'exercer ses

responsabilités » (IFACI, 2011, p.81). A ce titre, le

service ou la direction de l'audit interne peut être rattaché soit

à la direction générale, soit au conseil d'administration

ou au comité d'audit, soit à une direction opérationnelle

(BERTIN, 2007, p. 32).

2.2.2.1.1

Rattachement de l'audit interne à la direction

générale

La direction ou le service d'audit interne peut être

rattaché à la direction générale dans

l'organigramme de l'entreprise. L'intérêt de ce rattachement se

trouve dans la très grande fluidité de l'information

diffusée de l'audit interne vers la direction générale et

dans la réactivité dans les prises de décision (BERTIN,

2007, p.33). Pour RENARD (2010, p.452), un tel rattachement permet aux

auditeurs internes « d'exercer pleinement leur rôle de

conseillers du management, dialoguant avec la direction générale

et tous les échelons de la hiérarchie ».

BERTIN (2007, p.33) précise toutefois que

l'inconvénient de ce rattachement serait de sous-entendre que l'audit

interne est le gendarme de la direction, ce qui ne rend pas bien compte de son

rôle véritable dans le processus de management des risques, de

production et d'élaboration de l'information financière et non

financière.

2.2.2.1.2

Rattachement de l'audit interne au comité d'audit

Ce type de rattachement hiérarchique résulte de

la nécessité de réduire l'asymétrie d'informations

pouvant exister entre les dirigeants et le conseil d'administration ou le

comité d'audit dans le cadre d'une bonne gouvernance. Pour BERTIN (2007,

p.33), il ne s'agit pas de priver la direction générale d'un

outil de management mais plutôt de doter le conseil d'administration d'un

outil d'identification et d'évaluation des risques. Cela se justifie

dans la mesure où, dans le contexte français par exemple, la loi

sur la sécurité financière (LSF) exige du conseil

d'administration la production annuelle d'un rapport spécial devant

faire état des procédures de contrôle interne mises en

place par la société5(*).

L'audit interne se trouve de plus en plus indépendant

dans ce type de relation mais aussi moins informé d'autant plus qu'il

l'éloigne un peu plus des opérationnels. Pour éviter cet

état de choses, il serait peut-être intéressant de

créer un lien fonctionnel avec la direction générale.

Ainsi, le dialogue entre l'audit interne et la direction générale

et les échelons hiérarchiques ne serait pas rompu.

2.2.2.1.3

Rattachement de l'audit interne à une direction

opérationnelle

Cette solution place le service d'audit interne sous

l'autorité d'une direction opérationnelle, qui peut être la

direction financière. Ce positionnement situe l'audit interne à

un niveau moins élevé que les directions opérationnelles

auprès desquelles il doit intervenir. S'il a l'avantage d'assurer un

meilleur suivi technique de la fonction, le risque est que son

efficacité peut être fortement réduite dans la mesure

où l'audit interne n'a pas un accès direct au management dans la

formulation de ses conseils.

2.2.2.2 Organisation du service d'audit interne

Pour permettre à la fonction d'audit interne

d'accomplir les missions qui lui sont confiées, l'entreprise a le choix

entre une organisation centralisée et une organisation

décentralisée.

2.2.2.2.1

L'organisation centralisée de l'audit interne

Dans cette forme d'organisation que l'on retrouve souvent dans

les groupes internationaux, les auditeurs sont organisés par

métier ou par compétence, par domaine ou par filiale (BERTIN,

2007, p.29).

La segmentation du service d'audit par métier ou

compétence consiste à constituer des équipes d'auditeurs

par spécialité ou en fonction de leurs compétences

techniques. Ainsi, il est fréquent de retrouver au sein du service

d'audit des auditeurs comptables et financiers, des auditeurs informatiques ou

encore des auditeurs qualité. Les équipes sont supervisées

par un chef de mission qui assure la coordination des travaux et rend compte au

responsable de l'audit interne.

L'organisation par domaine ou par filiale consiste quant

à elle à spécialiser les auditeurs en fonction des

domaines d'activités duGroupe ou de l'implantation géographique

des filiales (BERTIN 2007, p.30). Dans ce cas, le service d'audit interne reste

unique mais dispose des antennes dans des régions de son domaine

d'action ou dans des filiales.

2.2.2.2.2

L'organisation décentralisée de l'audit interne

Dans l'organisation décentralisée, chaque

filiale dispose d'un service d'audit interne propre (et d'auditeurs locaux) qui

est fonctionnellement rattaché à la direction de l'audit interne

(société mère) et hiérarchiquement à la

direction générale de la filiale. Les pouvoirs et les

responsabilités du service d'audit interne décentralisé

sont définis par la direction ou le service d'audit interne central. Ils

se limitent généralement à la réalisation de

missions d'audits opérationnels n'exigeant pas la présence ou

l'intervention d'auditeurs centraux. Il peut s'agir notamment d'audits de

conformité aux lois ou aux règlements ou d'audits

d'efficacité des procédures mises en place.

2.2.2.3 Fonctionnement du service d'audit interne

Pour réaliser sa mission, l'audit interne s'appuie sur

une méthodologie et un certain nombre de moyens techniques que nous

allons examiner. Les principaux sont la charte d'audit et le plan d'audit.

Seront ensuite étudiés le manuel d'audit interne, les dossiers

d'audit, les papiers de travail et les moyens matériels.

2.2.2.3.1 La charte

d'audit

La charte d'audit interne est citée par la norme 1000 -

Mission, pouvoirs et responsabilités. Il s'agit d'un document

officiel qui prévoit justement la mission, les pouvoirs et les

responsabilités de l'audit interne au sein de l'organisation. La charte

définit la position de l'audit interne dans l'organisation y compris la

nature de la relation fonctionnelle entre l'audit interne et le Conseil (IFACI,

2011, p.77). Elle prévoit également les autorisations

d'accès aux documents, aux personnes et aux biens nécessaires

à la réalisation des missions. Enfin, la charte définit le

périmètre des activités d'audit.

La charte d'audit interne est élaborée par le

responsable d'audit interne mais son approbation finale relève de la

responsabilité du Conseil.

2.2.2.3.2 Le plan

d'audit

Il est prévu par la norme 2010 -

Planification. L'interprétation de cette norme stipule qu'il

incombe au responsable de l'audit interne de développer un plan d'audit

fondé sur les risques.

Un plan d'audit recense les missions à réaliser

et les hiérarchise par domaine à auditer et en fonction du

degré du risque (élevé, moyen ou faible). Il comporte un

planning ou calendrier d'intervention (de 1 à 5 ans) qui

détermine la périodicité des missions selon que le risque

associé au domaine ou au processus est faible ou important.

Le plan d'audit peut être construit ou

élaboré en prenant en compte le système de management des

risques défini au sein de l'organisation. Le responsable d'audit interne

tient notamment compte de l'appétence pour le risque définie par

le management pour les différentes activités.

2.2.2.3.3 Le manuel

d'audit interne

Le manuel d'audit interne est envisagé par la norme

2040 - Règles et procédures, comme un document devant

contenir les règles et les procédures qui doivent servir de cadre

à l'activité d'audit interne. Il aide les auditeurs à

utiliser les mêmes règles et à suivre la même

méthodologie, bref à parler d'une même voix.

Pour RENARD (2010, p.418), le manuel d'audit doit remplir

trois (03) objectifs :

v définir de façon précise le cadre de

travail (structure du service, description de postes, attributions et

responsabilités, etc.) ;

v aider à la formation de l'auditeur

débutant (par rapport aux procédures de travail du

service) ;

v servir de référentiel (en rappelant les normes

de l'IIA ou en y faisant un renvoi).

Le manuel indique les normes spécifiques au service

d'audit interne, notamment les règles d'engagement et de gestion des

auditeurs, la méthode d'élaboration et de révision du plan

d'audit ou encore la méthodologie commune de conduite des missions

d'audit interne.

2.2.2.3.4 Les

dossiers d'audit

La constitution d'un dossier d'audit au cours d'une mission

trouve implicitement sa justification dans les exigences de la norme 2330 -

Documentation des informations : « Les auditeurs

doivent documenter les informations pertinentes pour étayer les

conclusions et les résultats de la mission » (IFACI,

2011, p.203). Le dossier d'audit se compose d'un certain nombre de documents y

compris les papiers de travail, exploités ou

générés au cours de la mission, utiles et susceptibles

d'être consultés ultérieurement. Il constitue une

mémoire de l'entreprise selon RENARD (2010, p. 420) qui lui trouve les

raisons d'être ci-après :

v Le dossier d'audit sert d'élément de

preuve : il concourtà justifier et à prouver à

l'égard des audités et des tiers éventuellement, les

affirmations contenues dans le rapport d'audit.

v Il répond à une exigence

d'efficacité : l'auditeur utilise les informations d'un dossier

d'audit d'une mission précédente pour aller plus vite et faire

encore mieux ;

v Le dossier d'audit sert à former l'auditeur

débutant qui y trouve les questions que se sont posées ses

prédécesseurs, les moyens utilisés pour y répondre

et les conclusions qu'ils en ont tirées.

Les Normes précisent toutefois qu'en raison des

informations sensibles qu'il peut contenir, l'accès au dossier d'audit

doit être strictement contrôlé par le responsable d'audit

interne qui n'est autorisé à en communiquer le contenu à

des parties extérieures qu'avec l'accord de la direction

générale ou d'un juriste de l'entreprise.

2.2.2.3.5 Les

papiers de travail

Les papiers de travail servent à documenter les

informations, analyses, observations, comptes rendus, interviews, etc.,obtenus

ou réalisés au cours de la mission. C'est le support de tout

constat fait par l'auditeur et qui conforte les conclusions et les

résultats de la mission.

En raison du caractère important de leur

élaboration, les papiers de travail doivent être

référencés suivant une numérotation propre au

service d'audit interne et qui prend en compte l'année, la nature de la

mission et la séquence.

Selon la MPA 2330-1, les papiers de travail servent

généralement à :

v aider à la planification, à l'exécution

et à la révision des missions ;

v fournir le principal document d'appui pour les

résultats de la mission ;

v documenter la réalisation des objectifs de la

mission ;

v démontrer l'exactitude et l'exhaustivité du

travail effectué ;

v fournir une base pour le programme d'assurance et

d'amélioration qualité de l'audit interne ;

v faciliter la revue par les tiers.

Pour RENARD (2010, p.425), les bons papiers de travail doivent

être normalisés, datés et signés,

compréhensibles, adéquats, complets, simples et peu

coûteux.

2.2.2.3.6 Les

moyens matériels

Pour la réalisation du plan d'audit, il est important

que le service d'audit interne dispose des moyens adéquats. A ce titre,

il s'appuie également sur d'autres ressources dans le cadre de son

fonctionnement. Ces moyens matériels sont entre autres les ressources

informatiques et les moyens financiers.

S'agissant des moyens informatiques, la norme de mise en

oeuvre 1230.A2 stipule que l'auditeur interne doit envisager l'utilisation de

techniques informatiques d'audit et d'analyse des données. Les auditeurs

internes se servent des outils informatiques, notamment l'ordinateur et les

logiciels d'audit pour les usages suivants, d'après RENARD (2010,

p.428) :

v l'assistance à la méthodologie ;

v la gestion du service d'audit ;

v le courrier électronique.

Les logiciels d'audit contribuent au renforcement des

capacités du service d'audit interne en aidant les auditeurs internes

à passer moins de temps dans la documentation et la vérification

et davantage à des services à valeur ajoutée.

Les moyens financiers du service d'audit interne lui sont

fournis au moyen du budget d'exploitation qui prend en compte l'effectif du

service (recrutement et prévisions de mobilité), les frais de

formation et de déplacement des auditeurs, ainsi que les moyens

logistiques dont il a besoin.

Ces différents outils, utiles au fonctionnement du

service d'audit interne, visités, nous abordons la question fondamentale

de la contribution de l'audit interne à la création de valeur.

2.3 Audit interne

et création de valeur ajoutée

La valeur ajoutée est un concept fondamentalement

économique associé à toute organisation à but

lucratif. Elle est souvent perçue comme un indicateur de mesure de la

richesse créée par une entreprise du fait de son activité.

Mais la mesure de cette richesse ne s'exprime pas toujours en des termes

financier ou économique. Si selon sa définition, l'audit interne

contribue à créer de la valeur ajoutée, celle-ci doit

pouvoir être mesurée ou du moins perceptible.

Associée à une fonction support de l'entreprise

comme l'audit interne, la notion de valeur ajoutée s'apparente de plus

en plus à la capacité de l'audit interne à rendre

efficaces et efficientsles autres fonctions ou processus.

2.3.1 Notion de valeur

ajoutée

2.3.1.1 La valeur

ajoutée, un concept économique

Selon DE LA BRUSLERIE (2010, p.167), la valeur ajoutée

représente la création de richesse économique qui

découle de la mise en oeuvre par l'entreprise de facteurs de production

(capital, main-d'oeuvre, savoir-faire, etc.). Cette richesse peut être

ensuite redistribuée à l'intérieur ou à

l'extérieur de l'entreprise pour rémunérer les parties

prenantes (salariés, prêteurs, Etat, actionnaires, etc.).

C'est aussi la contribution de l'entreprise à

l'économie nationale, à travers ses activités de

production et de commercialisation des biens et services. La valeur

ajoutée a une grande utilité au niveau macroéconomique car

elle permet, en agrégeant la valeur ajoutée des entreprises d'un

même secteur ou de toutes les entreprises d'un même territoire,

d'en mesurer la contribution à la production nationale.

2.3.1.2 La valeur

ajoutée, un solde intermédiaire de gestion

Un solde intermédiaire de gestion est un indicateur

utilisé pour apprécier la gestion d'une entreprise du point de

vue analytique. La valeur ajoutée en tant que solde

intermédiaire, intervient dans le processus de détermination en

cascade de la rentabilité de l'entreprise. Elle correspond à la

différence entre la production et les consommations de biens et services

en provenance de tiers (DE LA BRUSLERIE, 2010, p.167).

L'acte uniforme relatif au droit comptable et à

l'information financière(AUDCIF) atteste cette définition tout en

précisant que la valeur ajoutée utilisée dans le compte de

résultatest une grandeur de « gestion », un solde

significatif, différente du concept macroéconomique de valeur

ajoutée.

Quoi qu'il en soit, la valeur ajoutée est un indicateur

abondamment utilisé dans les analyses financières, car

constituant le fondement de nombreux ratios : taux de valeur

ajoutée, taux de croissancede la valeur ajoutée, taux

d'investissement physique, etc.

En tant que solde intermédiaire, la valeur

ajoutée est déterminée, selon le SYSCOHADA

révisé, après la marge commerciale et avant

l'excédent brut d'exploitation (EBE).

2.3.2 Mesure de la

création de valeur

Comment mesure-t-on la création de richesse par

l'entreprise souvent exprimée par la valeur ajoutée ? La

réponse à cette question nous conduit à

s'intéresser aux modes de calcul classiques et les évolutions

introduites par certains auteurs pour tenir compte de la complexité de

plus en grande des activités des entreprises.

L'ouvrage de finance de Pierre VERNIMMEN (2018)

considère la création de valeur comme l'objectif rationnel de

tout dirigeant de société, et la définit comme

« le résultat de la capacité de l'entreprise de

réaliser un ou des investissements dont le taux de rentabilité

s'avère supérieur au taux de rentabilité exigé (le

coût moyen pondéré du capital) compte tenudu risque de

l'investissement ». En d'autres termes, la création de

valeur résulte de la capacité à générer une

rémunération supérieure au coût des ressources

financières utilisées.

De nombreux indicateurs sont souvent utilisés pour

mesurer la création de valeur par l'entreprise. Nous en retenons deux

(02) principales : l'EVA (indicateur économique) et le

MVA (indicateur financier).

2.3.2.1 L'Economic Value Added

D'après CHERIF&Al. (2009, p. 68), l'Economic Value

Added (EVA) ou valeur ajoutée économique est une mesure de

performance de l'entreprise. Elle se calcule en retranchant du résultat

d'exploitation net d'impôt [RE(1-Ts)] le coût des capitaux investis

(CI) multiplié par le coût moyen pondéré du capital

ajusté (CPMC) :

EVA = RE(1-Ts) - CPMC x CI

Ou bien, en raisonnant en rentabilité,l'EVA se

réécrit comme ceci :

EVA = (ROIC - CPMC) x CI

Avec ROIC (Return on Invested Capital), le taux de

rentabilité des capitaux investis.

Une EVA positive indique que l'entreprise dégage une

rentabilité supérieure au coût des capitaux mis à sa

disposition.En d'autres termes, l'entreprise crée de la richesse pour

ses actionnaires. Par contre, lorsque l'EVA est négative, la performance

des investissements ou des projets de l'entreprise est insuffisante pour

couvrir les coûts de financement. Dans ce cas, l'entreprise

détruit de la valeur.

2.3.2.2 Le Market Valued Added

Le Market Valued Added (MVA) est utilisée dans

l'évaluation des entreprises cotées en bourse. Elle donne une

information sur la valorisation par le marché boursier des ressources

apportées par les actionnaires et les créanciers par rapport

à leur valeur comptable (CHERIF& Al., 2009, p.75). Cette

création fictive de valeur est égale à la somme de la

capitalisation des actions et de la valeur de marché de la dette

diminuée de la valeur comptable des capitaux investis.

MVA = VB (CP+D) - VC (CP+D)

Avec VB (CP+D) la valeur boursière des

capitaux investis et VC (CP+D) la valeur comptable des capitaux

investis.

Une MVA positive indique que le marché est prêt

à payer le prix des actions de l'entreprise qui sont actuellement

cotées sur celui-ci, car il anticipe que l'entreprise va créer de

la richesse au-delà du coût du capital. En revanche, une MVA

négative traduit un manque de confiance du marché dans le

management qui prévoit une rentabilité insuffisante compte tenu

du coût des capitaux engagés.

L'intérêt du choix de ces deux indicateurs de

performance dans la mesure de la valeur créée par l'entreprise

réside dans la raison d'être même de l'entreprise :

accroître la richesse de ses actionnaires. Toutefois, cette richesse peut

être aussi créée au sein de l'entreprise sans qu'il soit

possible de l'appréhender avec des indicateurs financiers.

2.3.3 Audit interne

et valeur ajoutée

Le concept de valeur ajoutée rattaché à

l'audit interne suppose une amélioration perceptible et potentiellement

mesurable des processus sur lesquels l'audit interne intervient. On parle

d'efficacité et d'efficience : « Le service d'audit

interne apporte de la valeur ajoutée à l'organisation et à

ses parties prenantes lorsqu'il fournit une assurance objective et pertinente

et qu'il contribue à l'efficience et à l'efficacité des

processus de gouvernement d'entreprise, de management des risques et de

contrôle » (IFACI, 2011, p.45).

L'efficacité est décrite comme la

capacité d'une personne, d'ungroupe ou d'un système à

atteindre les objectifs fixés. L'efficience désigne par contre le

fait d'atteindre ces mêmes objectifs avec un minimum de moyens. Ces deux

qualificatifs s'appliquent aux processus pilotés par le Conseil, la

direction générale et l'ensemble du personnel. Mais comment les

évalue-t-on ? Avant de répondre à cette question, il

convient de définir ce que recouvrent les notions de gouvernement

d'entreprise, de management des risques et de contrôle.

2.3.3.1 Gouvernement d'entreprise

Le gouvernement d'entreprise ou gouvernance est le processus

piloté par le Conseil qui consiste à autoriser, diriger et

surveiller les activités de la direction générale en vue

de réaliser les objectifs de l'organisation (IFACI, 2011, p.162).

D'autres définitions proposent une vision plus large

des parties prenantes à la gouvernance. Ainsi, selon les principes de

l'OCDE6(*), la

gouvernance :

v concerne l'ensemble des relations entre la direction

générale d'une organisation, son conseil d'administration, ses

actionnaires et d'autres parties prenantes ;

v fournit le cadre au sein duquel les objectifs de

l'organisation sont fixés ;

v définit les moyens de les atteindre et d'assurer une

surveillance des résultats obtenus.

Pour sa part, le glossaire des normes pour la pratique

professionnelle de l'audit interne décrit la gouvernance comme le

dispositif mis en place par le Conseil en vue d'informer, de diriger, de

gérer et de piloter les activités de l'organisation dans le but

d'atteindre les objectifs.

En droit OHADA, l'article 435 de l'acte uniforme relatif au

droit des sociétés commerciales et du GIE (AUDSCGIE) attribue au

conseil d'administration (organe de gouvernance) un rôle de

détermination des orientations de l'activité et de supervision de

leur réalisation.

2.3.3.2 Management des risques

Le management des risques ou gestion des risques est fortement

liée à la gouvernance. C'est un processus piloté par la

direction générale qui consiste à appréhender et

à traiter les incertitudes en termes de risques et d'opportunités

susceptibles d'affecter la capacité de l'organisation à atteindre

ses objectifs, et à agir en conséquence (IFACI, 2011, p.133).

Dans cette définition, le terme risque

désigne la possibilité de survenance d'un évènement

qui entraverait la réalisation des objectifs. Le terme

opportunité fait référence au contraire à

la possibilité de survenance d'un évènement qui

favoriserait la réalisation des objectifs.

2.3.3.3 Le contrôle

Dans son assertion la plus simple, le contrôle interne

est le processus piloté par le management qui consiste à ramener

les risques identifiés dans l'organisation à un niveau acceptable

(le plus faible possible). Il est parfaitement intégré au

processus de management des risques.

2.3.3.4 Efficacité et efficience des processus

Les processus de gouvernement d'entreprise, de management des

risques et de contrôle sont jugés efficaces et efficients

lorsqu'ils répondent aux

caractéristiquesci-après :

v le gouvernement d'entreprise prend en compte le risque lors

de la détermination de la stratégie de l'organisation ;

v les objectifs de l'entreprise sont cohérents avec sa

mission et y contribuent ;

v les risques significatifs sont identifiés,

évalués et communiquées en temps opportun au sein de

l'organisation de façon à permettre à chaque partie

prenante d'exercer ses responsabilités ;

v les informations financières et

opérationnelles sont fiables et intègres ;

v les opérations sont réalisées dans une

optique de réduction des coûts et permettent d'atteindre les

résultats fixés ;

v les actifs de l'organisation sont protégés et

sauvegardés ;

v les actes et les décisions prises par le management

sont conformes aux lois et aux règlements.

Pour RENARD (2010, p.57), la valeur ajoutée de l'audit

interne se traduit à trois niveaux :

v la formulation de recommandations qui améliorent le

contrôle interne entrainant un progrès dans la maîtrise des

activités ;

v la suppression de dispositions existantes

pénalisantes à l'origine du risque constaté. Dans ce cas,

il n'y a pas de création de valeur au sens littéral mais cela

éviteplutôt à l'entreprise d'en perdre ;

v l'implication de l'auditeur interne uniquement dans des

missions de conseil qui présentent une certaine utilité pour

l'entreprise.

En s'assurant que ces processus sont correctement

opérationnels et efficaces d'une part, et en formulant des

recommandations d'amélioration en cas de défaillance

constatée d'autre part, l'audit interne contribue à installer un

environnement favorable à la création de la valeur ajoutée

à l'organisation, qui est alors en mesure de réaliser pleinement

ses objectifs.

Le service d'audit interne le peut davantage lorsqu'il dispose

au sein de l'organisation d'un positionnement qui lui assure son

indépendance et son objectivité ainsi que des moyens et outils

appropriés pour son fonctionnement. C'est les fondamentaux de ce

chapitre inspiré du Cadre de Référence Internationaledes

pratiques professionnelles de l'audit interne (2017) publié par l'IIA.

Il nous introduit dans le chapitre 2 de notre étude consacrée aux

difficultés organisationnelles, économiques et financières

des entreprises et les potentielles voies de redressement.

Ce chapitre servira de base pour expliquer plus tard dans

l'étude de cas de la deuxième partie comment élaborer un

plan de redressement et en assurer la viabilité grâce à

l'audit interne.

3 CHAPITRE 2 -ENTREPRISES EN DIFFICULTE - PROCEDURES ET

STRATEGIES DE REDRESSEMENT

D'après le rapport issu du recensement

général des entreprises (RGE) réalisé en 2016 par

l'ANSD7(*), on

dénombre au Sénégal 407 882 unités

économiques dont un très grand nombre (99,8%) de petites et

moyennes entreprises. Cette forte concentration de PME est sans doute la

même pour les autres pays de l'UEMOA.

Mais paradoxalement, selon le Bureau de Mise à Niveau

des PME-PMI, une majorité des unités créées ne

parviennent pas à franchir le cap du premier exercice. La plupart de ces

structures connaissent des difficultés de tous genres et ne disposent

pas d'un plan de relance. Quelles en sont les causes ? Comment redresser

une entreprise en difficulté ?

Avant de répondre à ces questions, nous

tenterons de cerner ce que recouvre la notion d'entreprise en difficulté

(section 1) à travers les principales défaillances qui la

caractérisent. Nous explorerons ensuite les voies de redressement

envisageables en termes de procédures (section 2) et de

stratégies (section 3).

3.1 Notion

d'entreprise en difficulté

La notion d'entreprise en difficulté, un concept

relativement récent apparu au milieu du

XXèmesiècle, traduit une évolution à la

fois économique et psychologique des difficultés des entreprises.

Elle est utilisée pour désigner des entreprises dont le

fonctionnement harmonieux et la survie sont compromis, en raison surtout d'une

situation financière très délicate.

3.1.1

Définitions

Pour BRILMAN (1978), l'entreprise en difficulté n'est

pas seulement une entreprise qui a des problèmes financiers, mais aussi

une entreprise qui, rencontrant ou prévoyant les difficultés,

prend des mesures immédiates afin de ne pas connaître des ennuis

financiers.

Une entreprise en difficulté, pourDJAMA (2000), est

celle qui ne peut pas faire face à son passif exigible avec son actif

disponible. Cette conception, basée sur l'analyse du bilan de

l'entreprise, ne s'écarte pas du clignotant laissé par le

législateur OHADA qui signale la relation délicate entre le

capital social et la moitié des capitaux propres d'une entreprise et

dont le déséquilibre constitue un indicateur de

difficultés de l'entreprise auxquelles il faudra réagir

rapidement.

DAIGNE (1991, p.25) quant à lui, retient trois concepts

d'entreprise en difficulté :

v entreprises non rentables en état de cessation de

paiement, qui de ce fait, risquent de ne plus pouvoir continuer leur

exploitation ;

v entreprises très saines ou performantes qui risquent

en cas d'évolution dans le mauvais sens, de se retrouver en situation de

cessation des paiements ;

v entreprises présentant un déséquilibre

industriel, humain, social ou financier.

On peut donc retenir, en combinant ces différentes

approches, que l'entreprise en difficulté est « celle qui, en

raison de certains déséquilibres économiques, financiers

ou humains, ne pourrait être en mesure, dans un avenir prévisible,

à court ou à moyen terme, de poursuivre son activité de

manière normale, ou ne le pourrait qu'en procédant à des

opérations de transformation économique, d'apport de capitaux

permanents extérieurs ou de licenciement d'une partie du

personnel ».

Il convient de relever que cette définition ne se

limite pas au seul critère de cessation des paiements sur lequel

s'appuie principalement le droit OHADA qui organise le cadre juridique de ces

entreprises en difficulté dans son espace.

3.1.2 Processus de

défaillance des entreprises

Une entreprise en difficulté du jour au lendemain, cela

n'apparaît que dans de très rares cas. La dégradation de la

situation mettant en péril l'entreprise est en général la

résultante de plusieurs facteurs qui ont pris naissance des semaines,

des mois voire des années plus tôt. Elle commence sur le plan

commercial, se manifeste dans les indicateurs économiques puis

financiers avant de voir sa traduction sur le plan juridique

matérialisée par les procédures de redressement voire de

liquidation des biens.

3.1.2.1 Sur le plan commercial ou de l'exploitation

La défaillance sur le plan commercial peut être

lente ou brutale. Plusieurs signaux sont susceptibles d'alerter le management

quant à la trajectoire que prend l'activité de l'entreprise. On

peut noter, en fonction de la nature de l'activité :

v la perte d'un gros client, ou une diminution du carnet de

commande : cette situation est révélatrice de possibles

tensions sur le marché dont il faut rapidement analyser les causes

internes ou externes ;

v une diminution du chiffre d'affaires de l'entreprise

d'année en année ;

v une augmentation du nombre de litiges ou de contentieux avec

les clients, révélatrice de la qualité des produits ou des

services fournis ;

v les difficultés d'approvisionnement liées par

exemple à la rareté des matières premières ou

à la défaillance d'un fournisseur important ;

v etc.

Ces évènements, lorsqu'ils se produisent et

persistent, ont inévitablement un impact économique sur

l'entreprise à court ou à moyen termes.

3.1.2.2 Sur le plan économique

L'entreprise connait une régression économique

lorsqu'elle enregistre des pertes substantielles et structurelles. Un

déséquilibre s'installe entre les produits et les charges,

marqué notamment par une augmentation des frais généraux

au détriment du chiffre d'affaires. Cette situation peut être

appréhendée à travers deux indicateurs du compte de

résultat : la valeur ajoutée et l'excédent brut

d'exploitation (EBE).

v La valeur ajoutée, comme nous l'avons

précédemment mentionné, mesure la richesse

créée par l'entreprise et rend compte de son poids

économique réel. Elle est influencée par de nombreux

facteurs tels que le degré d'intégration de l'entreprise (recours

à la sous-traitance), le degré d'élaboration et

d'innovation des produits ou encore la formation et la productivité du

personnel de l'entreprise. Elle se détermine comme suit :Valeur

Ajoutée = Production de l'exercice - Consommations

intermédiaires.

Une valeur ajoutée négative est un indicateur de

la défaillance de l'entreprise puisque qu'elle indique que l'entreprise

détruit de la valeur au lieu d'en créer.

v L'EBE mesure la rentabilité économique de

l'exploitation sans tenir compte de la politique d'investissement (dotation aux

amortissements) et de financement. Il est calculé à partir de la

valeur ajoutée en y ajoutant éventuellement les subventions

d'exploitation et en y retranchant les charges du personnel (SYSCOHADA

révisé).

Un EBE dégradé d'année en année

indique que l'entreprise est non seulement non rentable du pont de vue de son

activité principale mais aussiéconomiquement en

difficulté.

3.1.2.3 Sur le plan financier

La défaillance financière découle de

l'impossibilité pour l'entreprise d'assurer les décaissements. Le

passif à court terme (dettes fournisseurs, dettes fiscales et sociales)

devient supérieur à l'actif réalisable (stock,

créances clients, disponibilités).Lorsqu'elle est dans cette

situation, l'entreprise ne parvient plus à gérer sa dette et

connaît régulièrement des incidents de paiement.

L'apparition de la défaillance financière est souvent

précédée de signes précurseurs tels que :

v une diminution significative de la

trésorerie ;

v une augmentation du besoin en fonds de roulement ;

v des difficultés à rembourser les dettes

fournisseurs et les emprunts ;

v l'incapacité à négocier des concours

bancaires ;

v etc.

Afin de déterminer l'insolvabilité ou non de

l'entreprise, il est utile de calculer certains ratios et de les comparer aux

normes. Les rapports : « endettement/capitaux

propres » ou « actif à court

terme/passif à court terme » sont particulièrement

édifiants.Une couverture insuffisante du passif exigible par l'actif

à court terme est susceptible de déboucher rapidement sur un

état de cessation des paiements si aucune mesure viable n'est prise par

l'entreprise.

3.1.2.4 Sur le plan juridique

Une entreprise économiquement et financièrement

défaillante le devient aussi sur le plan juridique. Le droit constate

l'insolvabilité de l'entreprise et peut la déclarer en

état de cessation des paiements à moins que l'entreprise

elle-même ne prenne les devants. La défaillance juridique soumet

l'entreprise au contrôle de la justice. Cette situation est

réglementée, comme nous le verrons par la suite, par l'Acte

uniforme de l'OHADA portant organisation des procédures collectives

d'apurement du passif (AUPCAP).

3.2

Procédures réglementaires pour entreprises en

difficulté

Avant d'aborder les procédures proprement dites, il

convient de noter les moyens de prévention dont dispose l'entreprise

pour anticiper cette situation délicate qu'est la cessation des

paiements.

3.2.1 La

prévention des difficultés de l'entreprise

N'étant généralement pas une situation

spontanée, les difficultés de l'entreprise peuvent être

prévenues ou anticipées. Prévoir les situations

délicates pour l'entreprise relève aussi bien de la

responsabilité du management que celle des autres parties prenantes.

Nous analyserons la prévention des difficultés sous l'angle des

mesures internes et des mesures venant des acteurs externes.

3.2.1.1 Les mesures internes de prévention

L'entreprise produit, dans le cadre de ses activités,

un certain nombre d'informations (tableaux de bord, reporting, rapports

périodiques, etc.) permettant aux responsables d'assurer un pilotage

efficace de l'organisation. A ces données d'analyse interne s'ajoute la

présentation annuelle des états financiers et comptables,

exigence légale certes, mais qui renseigne sur les performances globales

de l'organisation.

A partir de ces masses d'informations, les dirigeants sont en

mesure de détecter le degré de réalisation des objectifs

préalablement fixés et le cas échéant, les

incertitudes qui planent sur l'entreprise en termes de difficultés

économiques ou financières et de prendre des mesures

adéquates lorsque les difficultés semblent

avérées.

Il arrive malheureusement que certains dirigeants

appréhendent mal le danger ou réagissent de façon

inappropriée ou encore trop tard. Pourtant, en utilisant les outils de

diagnostic financier ou stratégique ou bien en activant les

procédures d'alerte, il est possible que les difficultés soient

anticipées ou leur teneur suffisamment amoindrie.

3.2.1.1.1 La

prévention par le diagnostic financier

Le diagnostic financier, d'après OGIEN (2008, p.2),

consiste à décrypter les états financiers (bilan, compte

de résultat et notes annexes) afin de porter un jugement sur

l'équilibre financier, la performance et la rentabilité de

l'entreprise. C'est une démarche qui met en évidence les forces

et les faiblesses de l'entreprise analysée et aide à

apprécier son niveau de risque. Il a pour objet :

v d'identifier les causes de difficultés

présentes ou futures de l'entreprise ;

v de mettre en lumière les éléments

favorables et les dysfonctionnements dans la performance et la situation

financière de l'entreprise ;

v de présenter les perspectives d'évolution

probable de l'entreprise et de proposer des plans d'action afin

d'améliorer ou de redresser les performances de l'entreprise.