Conclusion du chapitre trois

Dans ce chapitre, nous avons présenté notre

méthode d'analyse et le processus d'octroi de crédit aux PME de

la BICICI et ses acteurs. Le dossier de crédit contient entre autre, le

bilan comptable, le plan de financement, le compte d'exploitation

prévisionnel, les informations sur les gérants, etc.) Tous ses

éléments permettent d'apprécier la situation

économique (clients,

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

LIII

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

fournisseurs, concurrents, etc.) et financière de

l'entreprise de sorte à minimiser le risque de défaut.

Une étude empirique réalisée sur 116 PME

nous permettra de reconnaitre les déterminants du volume de

crédit octroyé aux PME.

CHAPITRE 4 : RESULTATS ET INTERPRETATIONS

Les données utilisées proviennent d'une base de

données de 116 PME que nous avons constituée durant notre stage

à la BICICI. L'analyse de données de cette base de va aider

à déterminer l'influence des caractéristiques de

l'entreprise (âge, ancienneté de la relation, forme juridique,

secteur d'activité) sur le volume du crédit accordé. Nous

nous demandons par exemple si le volume du crédit accordé

dépend de l'âge du dirigeant, de l'ancienneté de la

relation ou du secteur d'activité. Ce qui nous conduit à une

analyse statistique descriptive et un modèle économétrique

qui respectent la nature particulière de la variable à expliquer

(le volume du crédit bancaire). Dans la première session, nous

exposerons les résultats statistiques. Ensuite, nous donnerons les

déterminants du volume de crédits accordés aux PME.

1. Analyse descriptive

1.1. Analyse statistique

Cette analyse statistique consiste à déterminer

les caractéristiques de tendance centrale des

variables d'intérêt d'une part et d'autre part

la répartition du crédit en fonction des caractéristiques

des PME.

- Effet de la tendance centrale et de la dispersion

sur l'accès aux crédits

La moyenne des crédits accordés aux PME est

d'environ 24244,65 soit 24 244 650 FCFA avec un écart type de19416, 48=

19 416 480FCFA signe d'une forte dispersion des crédits octroyés

aux PME. Au niveau de l'âge, la dispersion est autant

élevée avec une moyenne d'environ 49 ans. Quant à

l'ancienneté, la moyenne est d'environ 7 ans. Il ressort un manque

d'homogénéité

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

LIV

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

tant au niveau du volume du crédit que des

caractéristiques des PME bénéficiaires des financements de

la BICICI comme montré par le tableau ci-dessous.

Tableau 1 : Tendance centrale et dispersion du crédit

en millier

|

Crédit

|

Age

|

Ancienneté

|

Moyenne

|

24244,65

|

48,92

|

5,75

|

Variance

|

3,77+E08

|

90,801

|

47,56

|

écart type

|

19416,48

|

9,528

|

6,896

|

|

Source : L'auteur à partir des données

collectées à la BICICI

-Effet de l'âge du dirigeant sur le volume du

crédit

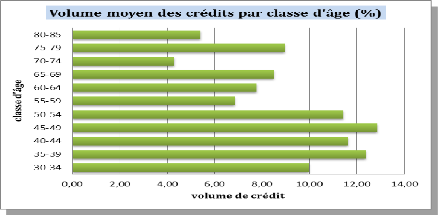

Le graphique 1 montre que le volume moyen des crédits

accordés aux dirigeants qui ont entre 30 et 55 ans est plus

élevé et dépasse les 10%. Il ressort que cette tranche

d'âge est beaucoup plus favorisée par la banque.

Graphique 1: Volume moyen de crédits par classe

d'âge

Source : L'auteur à partir des données

collectées à la BICICI

- Effet de l'ancienneté de la relation sur

l'accès au crédit

La PME qui n'a pas une relation ancienne avec la banque a le

pourcentage le plus élevé au niveau du crédit

octroyé. 60% des entreprises ayant moins de 5ans ont

bénéficié de crédit tandis que celles qui ont entre

5ans et 10ans d'ancienneté de relation sont de 28% et celles qui ont

plus de 10% sont de 22%.Par contre, au niveau du volume du crédit

accordé, la banque en accorde plus aux dirigeants qui ont entre 10 et 14

ans d'ancienneté et entre 20 et 29 ans d'ancienneté.

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

LV

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Nous dirons que lorsque la relation banque dirigeant

d'entreprise augmente, le volume du prêt aussi augmente mais, les

entreprises naissantes ont autant de chance que les anciennes entreprises pour

avoir du crédit.

Tableau 2 : Ancienneté de la relation

Accès au crédit

|

[0;5 ans [

|

[5ans;10 ans [

|

[10ans; + [

|

TOTAL

|

Population

|

70

|

21

|

25

|

116

|

Fréquence

|

60%

|

18%

|

22%

|

100%

|

Fréquence cumulée

|

60%

|

78%

|

100%

|

|

|

Source : L'auteur à partir des données

collectées à la BICICI

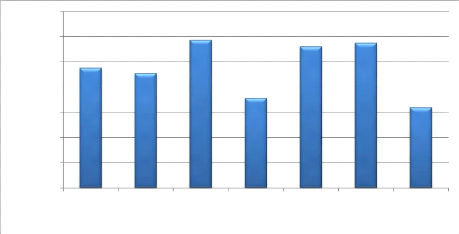

Graphique 2: Volume moyen de crédit par

ancienneté de la relation

crédit

35000

30000

25000

20000

15000

10000

5000

0

0-4 5-9 10-14 15-19 20-24 25-29 30-35

Ancienneté

Source : L'auteur à partir des données

collectées à la BICICI

- Effet du type de crédit et de son volume

sur l'accès au crédit

Le tableau 3 nous montre que 78% des entreprises ont eu des

CMT (crédit à moyen terme) et des CB (crédit-bail) pour un

volume de 86% sur l'ensemble des montants accordés aux PME. 22% des

entreprises ont pu avoir des CCT (crédits à court terme)

AV/FACT(avances sur factures) et des CR(crédits réserves) pour

14% du volume des crédits accordés.

Tableau 3: type de crédit accordé

Type de crédit accordé

|

CMT

|

CB

|

CCT

|

AV/FACT

|

CR

|

TOTAL

|

Population

|

37

|

53

|

10

|

7

|

9

|

116

|

Fréquence

|

32%

|

46%

|

9%

|

6%

|

7%

|

100%

|

|

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

LVI

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Fréquence Cumulé

|

32% 78% 87% 93% 100%

|

|

Source : L'auteur à partir des données

collectées à la BICICI

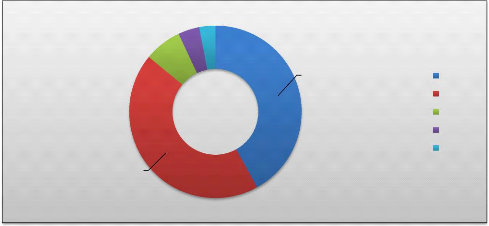

Graphique 3 : Volume de crédit en fonction du type de

crédit

44%

7%

4% 3%

42%

CCT AV/FACT CR

CMT

CB

Source : par l'auteur

- Effet du volume du crédit en fonction du

secteur d'activité

De manière générale, environ 55% des

crédits sont accordés par la BICICI aux PME du secteur de la

santé ; 10% du secteur immobilier ; 8% du secteur BTP ; 4% du secteur du

transport et de la communication ; 1% du secteur agricole ; 2% du secteur de

l'industrie textile ; 10% du secteur éducatif et 6% se partageant les

autres secteurs. Il en ressort aussi que environ 58% des crédits

accordés sont compris entre 0 et 20 000 000 Fcfa, 28% entre 20 000 000

Fcfa et 40 000 000Fca, 8% entre 40 000 000 et 60 000 000 Fcfa et 6% pour les

prêts de plus de 60 000 000Fcfa.

Tableau 4: Répartition du volume du crédit en

fonction du secteur d'activité

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

LVII

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Secteurs

|

[0;20000[

|

[20000;40000[

|

[40000;60000[

|

[60000;+[

|

TOTAL

|

Santé

|

31

|

20

|

|

8

|

5

|

64

|

immobilier

|

4

|

6

|

|

1

|

0

|

11

|

BTP

|

9

|

0

|

|

0

|

0

|

9

|

transport

|

4

|

0

|

|

0

|

1

|

5

|

communication

|

3

|

1

|

|

0

|

1

|

5

|

Agricole

|

0

|

1

|

|

0

|

0

|

1

|

industrie textile

|

1

|

1

|

|

0

|

0

|

2

|

éducatif

|

10

|

2

|

|

0

|

0

|

12

|

Autres

|

5

|

2

|

|

0

|

0

|

7

|

TOTAL

|

67

|

33

|

9

|

|

7

|

116

|

|

Source : L'auteur à partir des données

collectées à la BICICI

De ce tableau, nous établissons le tableau des

fréquences relatives par le rapport « «effectif par

variable/population totale » (valeurs arrondies à l'unité

près en %).

Tableau 5 : Volume de crédit en fonction du secteur

d'activité

|

[0;20000[

|

[20000;40000[

|

[40000;60000[

|

[60000; + [

|

TOTAL

|

Santé

|

27%

|

17%

|

7%

|

4%

|

55%

|

immobilier

|

3%

|

5%

|

1%

|

0%

|

10%

|

BTP

|

8%

|

0%

|

0%

|

0%

|

8%

|

transport

|

3%

|

0%

|

0%

|

1%

|

4%

|

communication

|

3%

|

1%

|

0%

|

1%

|

4%

|

Agricole

|

0%

|

1%

|

0%

|

0%

|

1%

|

industrie textile

|

1%

|

1%

|

0%

|

0%

|

2%

|

éducatif

|

9%

|

2%

|

0%

|

0%

|

10%

|

Autres*

|

4%

|

2%

|

0%

|

0%

|

6%

|

TOTAL

|

58%

|

28%

|

8%

|

6%

|

100%

|

|

Source : L'auteur à partir des données

collectées à la BICICI * :import-export, restaurant,

gardiennage

1.2.Interprétation de l'analyse

statistique

Le portefeuille clients que nous avons exploité nous a

permis d'identifier les déterminants de la sélection de la BICICI

dans l'offre et le volume du crédit accordé. Nous avons pu

conclure, toutes choses étant égales par ailleurs, que les

caractéristiques suivantes augmentent la probabilité pour qu'une

PME ait accès au crédit ainsi que le montant qui lui est

accordé :

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

LVIII

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

? La moyenne des crédits est de 2 4000000 FCFA pour un

dirigeant qui a autour de 49ans et près de 6 ans d'ancienneté. Ce

montant est supérieur à 1 300 000 FCFA qui est le montant minimum

de crédit accordé aux PME par le système de

mésofinance. On peut dire qu'à partir de la base de

données que nous avons exploitée que la BICICI fait la

mésofinance.

? Les personnes âgées de 30 à 55 ans ont

une proportion plus élevés au niveau du volume du prêt.

? La Banque ne tient pas compte de l'ancienneté de la

relation avec le client pour l'octroi du prêt.

? Les crédits accordés sont les CMT et les CB.

Elle ne donne pas de crédit en fonds de roulement, de crédit

d'investissement, d'urgence ni d'escompte de traite aux PME.

? La BICICI accorde plus de crédit au secteur de la

santé.

Ces résultats descriptifs montrent que plusieurs

facteurs peuvent expliquer le volume de prêt accordé par la

banque. Cependant, pour attester de la robustesse de ces résultats, nous

recourons à une analyse économétrique.

2. Les déterminants du volume de crédit

accordés aux PME

Plusieurs tests sont nécessaires pour valider le

modèle à estimer la méthode des moindres carrés

ordinaires. Ce sont entre autres, le test

d'hétéroscédasticité des erreurs, le test de

spécification du modèle (test de Ramsey), le test de

stabilité des paramètres, etc. Compte tenu de notre objectif,

nous assurons que le modèle est bien spécifié et que Les

estimations obtenues par les moindres carrés ordinaires sont optimales.

Ainsi, nous faisons le test de white et celui de Ramsey.

2.1. Test

d'hétéroscédasticité des erreurs : Test de White

Ce test permet de savoir si les estimations obtenues par les

moindres carrés ordinaires sont optimales. Ainsi, nous formulons les

hypothèses suivantes :

Les hypothèses sont :

H0 : Modèle homoscédastique Ha :

Modèle hétéroscédastique

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

LIX

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Le modèle est homoscédastique si la

probabilité est supérieure à 5%.

Le modèle est hétéroscédastique si

la probabilité est inférieure ou égale à 5%

Tableau 6 : Résultat du test

d'hétéroscédasticité

chi2(64) 78,51

Prob> chi2 = 0.1049 0,1049

Source : L'auteur

Conclusion : La probabilité est supérieure

à 5% donc on accepte l'hypothèse d'homoscédasticité

des erreurs. Les estimations obtenues par les moindres carrés ordinaires

sont optimales.

2.2. Test de spécification du modèle

Le test de Ramsey Reset permet de tester l'omission de variables

explicatives pertinentes ou une mauvaise spécification du modèle.

Nous formulons l'hypothèse suivante : hypothèses suivantes :

Ho:le modèle n'a pas omis des

variables

Si (Prob> F) < (seuil = 5%) alors on rejette H0 et on

conclut qu'on a omis des variables explicatives pertinentes.

Tableau 7 : Résultat du test de Ramsey-Reset

F (3,99) 1,41

Prob> F 0,2446

Source : L'auteur

Comme le montre le tableau 7, l'hypothèse nulle ne peut

être rejetée. On en conclut que la spécification de notre

modèle n'a omis aucune variable explicative pertinente.

? Résultats économétriques et

interprétations

Tableau 8 : Résultats de l'estimation des

déterminants du volume de crédit

Variables explicative

|

Coefficient

|

t-student

|

p-value

|

Société anonyme

|

0,149

|

0,55

|

0,582

|

Entreprise individuelle

|

-0,063

|

-0,79

|

0,434

|

|

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

LX

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

|

Age

|

-0,006

|

-2,27

|

0,025

|

Ancienneté

|

0,002

|

0,58

|

0,566

|

Secteur éducation

|

0,051

|

0,53

|

0,596

|

Secteur BTP

|

-0,258

|

-2,35

|

0,021

|

Secteur santé

|

0,156

|

1,66

|

0,1

|

Secteur immobilier

|

-0,009

|

-0,07

|

0,942

|

Secteur transport

|

0,148

|

0,63

|

0,533

|

Cons

|

4,536

|

30,28

|

0

|

F (9, 106)

|

4,63

|

|

|

Prob>F

|

0,0000

|

|

|

R2

|

0,1400

|

|

|

|

Source : L'auteur à partir des données

collectées à la BICICI

Le tableau 8 présente les résultats de notre

estimation du volume de crédit accordé par la banque.

Globalement, le modèle est significatif (Prob> F = 0, 0000)

<0,05). D'après nos estimations, deux variables sont

significatives. Il s'agit de l'âge et du secteur BTP. En effet, toutes

choses égales par ailleurs, l'augmentation de l'âge du chef de

l'entreprise d'une année diminue le volume de prêt accordé

à la banque. Une explication est que la plupart des entreprises sont des

entreprises individuelles. Or, dans les entreprises ivoiriennes, lorsque le

dirigeant disparait, l'entreprise aussi tend à disparaitre. En

réalité, la banque prend en compte le risque de

décès du chef de l'entreprise. Comme l'ont montré les

statistiques descriptives, plusieurs entreprises sont des entreprises

individuelles (81/116).

Outre ce résultat, toutes choses égales par

ailleurs, l'appartenance de l'entreprise au secteur BTP, réduit le

volume des prêts accordés par la banque. En effet, les BTP doivent

faire face à des dépenses ponctuelles. Ils ont plus besoin de

crédit d'équipement ou de découvert pour la bonne

prestation de leur activité à l'instar des autres secteurs

d'activité qui demandent plus des crédits de trésorerie.

Le remboursement des prêts se fait sur plusieurs années. Par

conséquent les dossiers d'octroi de crédit aux entreprises de BTP

sont plus ardus par la banque.

|