Alors que les services mobiles sont devenus plus accessibles

et abordables, l'accès à Internet, en général, n'a

pas suivi la même évolution. D'après les estimations, il y

aurait environ 50 millions d'internautes en Afrique en 2007, soit près

d'un habitant sur vingt, dont plus de la moitié se trouveraient dans les

pays d'Afrique du Nord et en République Sud-Africaine. En Afrique

subsaharienne, 3% seulement de la population sont connectés à

Internet. L'insuffisance de la largeur de bande Internet internationale et

l'absence de points d'échange Internet entraînent une hausse des

prix. C'est en effet en Afrique, le continent le plus pauvre du monde, que les

prix de l'accès à Internet sont les plus élevés:

l'abonnement mensuel à Internet s'élève en moyenne

à 50 USD, soit près de 70% du revenu moyen par habitant.

Figure 12 : Nombre d'abonnés au mobile et

pénétration de la téléphonie mobile en Afrique

[18]

[18] Source :

http://www.itu.int/newsroom/press_releases/2008/10-fr.html

La généralisation et la modernisation des

réseaux mobiles hauts débit s'appuieront certainement sur des

technologies hertziennes telles que les services de la troisième

génération (3G) et les techniques WiMAX. Vodacom

(République Sud-Africaine) a indiqué que plus de 10% de ses

abonnés à des services 3G utilisaient des cartes de

données pour se connecter à leur ordinateur portable, ce qui

témoigne de l'engouement que suscitent les services 3G comme

méthode d'accès large bande. Dans plusieurs pays africains, des

technologies WiMAX commencent à être mises sur le marché

après une première phase de déploiement

expérimental. La généralisation des technologies

hertziennes haut débit va sans nul doute intensifier la concurrence sur

le marché du large bande en Afrique et il semblerait que les tarifs du

large bande en Afrique soient moins élevés que dans les pays

ayant déployé à la fois des techniques large bande fixes

et sans fil.

- Les investissements étrangers en forte

croissance

La coopération internationale favorise la technologie

et l'innovation en Afrique. Les investissements dans les

télécommunications sont de plus en plus le fait de pays comme le

Koweït, l'Afrique du Sud et l'Égypte. La Chine fournit du

matériel à bas coût et des prêts aux

opérateurs publics sous-capitalisés. De son côté,

l'Inde contribue à la construction d'un réseau

électronique panafricain couvrant les 53 pays du continent dans le cadre

d'une initiative de l'Union Africaine. Les formules prépayées,

à l'américaine, et les messages de texte (SMS) chers aux

Européens sont extrêmement populaires. La coopération sur

le commerce électronique avec l'Union européenne et les

États-Unis prend une importance croissante pour répondre aux

réglementations commerciales.

Des entreprises britanniques et françaises ont, elles

aussi, lourdement investi dans les télécommunications en Afrique.

Mais l'innovation Sud-Nord pourrait bien aussi fonctionner : les ordinateurs

ClassMate ("camarade de classe") d'Intel, à bas coût, qui ont

d'abord été vendus au Nigeria, sont désormais disponibles

en Europe et aux États-Unis. Néanmoins, c'est dans le

marché de la téléphonie mobile que les investissements

étrangers sont en plus forte croissance, ce qui conduit à une

consolidation de la présence des opérateurs panafricains sur le

continent africain.

- La montée en puissance des opérateurs

panafricains

La montée en puissance des investissements dans la

téléphonie mobile s'explique par un large potentiel de croissance

de ces marchés africains. Ceci trouve ces racines dans une demande sans

précédent par les consommateurs africains, qui constatent enfin

l'arrivée d'une technologie capable de leur donner accès aux

services de fort intérêt pour le développement, tels que

l'éducation, la santé, les paiements ou encore le commerce. Cette

montée des investissements en téléphonie mobile

évolue très rapidement vers la consolidation d'un faible nombre

d'opérateurs panafricains, d'autant plus que la crise économique

a touché plus sévèrement les petites entreprises. Avec

cette consolidation, depuis 2006, ces opérateurs panafricains

développent une très forte concurrence en termes de prix, qui

bénéficie très largement aux consommateurs. Cette

concurrence prend la forme de modèles d'affaires qui mènent

l'Afrique à la frontière de l'innovation dans ce domaine.

La montée en puissance des réseaux panafricains

de téléphonie mobile s'explique par la forte présence des

opérateurs européens Orange, Vodacom et Tigo, du sud-africain MTN

et des moyenorientaux Zain et Moov. Ces six opérateurs ont

représenté 52 % des abonnements à la

téléphonie mobile en Afrique en 2008 (Cf. Figure 13). Les

chiffres sur la population couverte par ces opérateurs sont

impressionnants :

- Zain et MTN avaient, respectivement, 62 et 55 millions de

consommateurs africains en 2008.

Vodafone est proche derrière avec 44

millions d'usagers. Les autres opérateurs, Orange, Moov et

Tigo

couvrent ensemble 25 millions des consommateurs. Dans l'ensemble, 370 millions

d'africains

avaient une ligne de téléphonie mobile en 2008,

c'est-à-dire 4 africains sur 10. Pour 2012, les experts prévoient

que ce ratio s'élèvera à 6 sur 10.

Le taux de croissance moyen de ces opérateurs

panafricains est impressionnant. Il s'est établi à 41 % en 2008.

Mais deux nouveaux venus (Orange, à 68 % et Tigo, à 82 %) ont

fait bien mieux que certains opérateurs déjà

présents (Zain, à 52 % et MTN, à 60 %).

L'essentiel de la croissance de Zain est assuré par le

Nigeria, qui représente 43 % de ses abonnements en Afrique. Le Nigeria,

mais aussi l'Afrique du Sud, sont les deux marchés les plus importants

pour MTN en termes d'abonnements. Vodafone affiche les taux de croissance les

plus faibles, puisqu'il opère sur des marchés plus matures.

Figure 13 : Taux de pénétration des

opérateurs panafricains de téléphonie mobile en

Afrique

Source : OCDE Centre de Développement, "Innovation et

Nouvelles Technologies en Afrique",

Les Perspectives Economiques Africaines

2009 (

http://www.africaneconomicoutlook.org)

L'entreprise est surtout concentrée en Afrique du Sud,

qui représentait environ 50 % de sa base de clientèle en 2008.

Même si ces chiffres sont impressionnants, les taux de

pénétration, encore faibles, traduisent l'énorme potentiel

de croissance de la région. Les opérateurs des pays

émergents, ainsi que ceux de pays européens, ont bien

intégré ce potentiel dans leurs politiques d'investissement.

En 2008, l'opérateur koweïtien Zain a investi

dans le développement des capacités de réseau et la mise

à niveau des infrastructures de transmission, en particulier au Ghana,

au Malawi, au Nigeria, au Soudan et en Zambie. Après Bahreïn et le

Koweït, Zain pourrait tirer parti de son expertise en réseaux 3G.

L'opérateur sud-africain MTN se classe en tête pour le nombre

d'abonnés sur

l'ensemble du continent et cherche à conforter sa

position avec une offre groupée téléphonie fixe -

téléphonie mobile - services Internet, conformément au

régime de licence convergente. En 2008, l'entreprise a racheté

Arobase Telecom, le deuxième opérateur de ligne fixe de

Côte d'Ivoire, ainsi qu'un fournisseur de services Internet, Afnet.

Les opérateurs européens se tournent aussi vers

l'Afrique face à la maturité des marchés

européens.

L'opérateur français Orange a récemment

changé de stratégie depuis l'échec de sa tentative de

rachat - pour un montant de 40 milliards de dollars - de l'opérateur

nordique TeliaSonera. En 2008, l'entreprise a investi au Kenya et au Nigeria,

où elle propose une offre groupée fixe-mobile-Internet, à

l'instar de MTN. Orange espère également couvrir 30 villes du

Niger. L'entreprise cible des marchés potentiellement rentables avec une

large base de clientèle. En 2008, les abonnements à la

téléphonie mobile et les recettes d'Orange ont progressé

de respectivement 42,5 et 17 %, contre 28 et 8,3 % pour la totalité du

groupe dans le monde. L'opérateur britannique Vodafone

s'intéresse également à l'Afrique.

En 2008, le groupe a racheté 70 % de Ghana Telecom,

pour 90 millions dollars. Parallèlement à cette forte croissance

des investissements, les opérateurs de téléphonie mobile

sont aussi en train de consolider leur présence avec de fortes parts de

marché par pays. Ainsi, les opérateurs disposant de la base

d'abonnés la plus large en Afrique - comme Vodafone, Zain et MTN - sont

aussi ceux qui ont la part de marché la plus élevée dans

les pays où ils opèrent (Cf. Figure 13 e 14). Ces trois

opérateurs détiennent chacun plus de 11 % du total des

abonnements en Afrique. Vodafone et MTN affichent chacun une part de

marché moyenne supérieure à 50 % des abonnements dans les

pays où ils opèrent.

Zain les talonne, avec 46 % de parts de marché par

pays. À l'autre extrémité du spectre, Moov et Tigo ont

tous les deux moins d'abonnés (moins de 3 %) et disposent

également d'une part de marché moyenne par pays plus faible,

autour de 20 %. Orange, lanterne rouge du continent en termes d'abonnements,

s'en sort beaucoup mieux en termes de parts de marché par pays.

La consolidation des opérateurs panafricains s'observe

également en regardant l'étendue de ces marchés. On note

ainsi une relation étroite entre la part de marché moyenne d'un

opérateur et le nombre de pays ciblés (Cf. Figure 14). Les

opérateurs présents dans un grand nombre de pays ont tendance

à avoir une part d'abonnés supérieure sur chaque

marché et à bénéficier d'économies

d'échelle également supérieures. Seul Vodafone, qui

opère dans un nombre de pays relativement restreint, fait exception.

Ainsi, Orange, MTN et Zain sont au moins présents sur 12

pays africains chacun, alors que Vodafone, Moov et Tigo sont loin

derrière, avec des licences dans environ 6 pays chacun.

Récemment, la plupart des opérateurs

panafricains ont cherché à développer leur

clientèle en baissant les prix. Vodafone pratique une politique

tarifaire agressive pour toucher les ménages modestes, étant

donné que 90 % de ses clients utilisent des services

prépayés. Zain et MTN se livrant à une concurrence intense

au Nigeria, en Ouganda, en République du Congo, au Soudan et en Zambie,

les prix sur ces marchés devraient baisser. Zain propose

déjà un système de tarification original (voir la section

suivante sur la guerre de l'itinérance) pour essayer d'élargir sa

part de marché, alors même qu'il a annoncé des pertes pour

deux trimestres de l'année 2008.

Figure 14 : Présence sur le marché des

opérateurs panafricains

Source : OCDE Centre de Développement, "Innovation et

Nouvelles Technologies en Afrique",

Les Perspectives Économiques

Africaines 2009 (

http://www.africaneconomicoutlook.org)

- Le secteur africain des

télécommunications séduit les investisseurs malgré

la crise financière

La crise financière devrait accélérer

d'avantage la consolidation des marchés de

télécommunications en

Afrique. Alors que les petits opérateurs se battent

pour financer le développement de leurs réseaux, les gros

opérateurs qui n'ont pas de problèmes de trésorerie -

comme le sud-africain MTN, l'égyptien Orascom Telecom, le

koweïti Zain, le français Orange et le

britannique Vodafone - vont pouvoir pénétrer les

marchés africains. Zain a augmenté son capital de 4,49

milliards de dollars et prévoit de dépenser jusqu'à 4

milliards de dollars en Afrique d'ici 2010.

Pendant la crise les affaires continuent. Plusieurs

opérateurs ont changé de mains, comme Ghana Telecom

(août 2008), Onatel (Burkina Faso, décembre 2008) et

Sotelma (Mali, janvier 2009). Au Rwanda, Millicom s'est vu

attribuer une nouvelle licence en novembre 2008. Orange en a

décroché deux autres, en Ouganda en octobre 2008 et au Togo en

novembre 2008. Enfin, Orascom Telecom a racheté le namibien

Cell One Namibia en janvier 2009.

L'avenir reste malgré tout assez incertain. Le cours

des actions des opérateurs mobiles en Afrique s'est effondré :

MTN a perdu 20 % en 2008 et Millicom 66 %. Pour sa part,

l'opérateur Tigo devrait afficher un taux de croissance

sensiblement plus faible en 2009, du fait de la crise économique : ses

recettes ont déjà perdu du terrain en 2008 au Ghana, au

Sénégal et au Tchad. Avec le ralentissement de la croissance

depuis trois ans, la concurrence tarifaire va se renforcer, réduisant

des profits qui avaient jusqu'ici permis d'assumer les dépenses

d'investissement. Le développement

des réseaux 3G va donc probablement être

retardé. Les flux d'IDE dans le secteur africain des

télécommunications ont à peine souffert de

l'éclatement de la bulle Internet en 2000-2001 - même si une

poignée d'entreprises seulement assurent l'essentiel de ces

investissements. Entre 1996 et 2006, le français Vivendi a

injecté 6,1 milliards de dollars, contre 4,9 milliards pour France

Telecom et 3,4 milliards pour le britannique Vodafone. Les investissements

Sud-Sud ont été le fait du koweïti Mobile

Telecommunications - à hauteur de 4,9 milliards de dollars - suivi

du sudafricain MTN (4,5 milliards) et de l'égyptien Orascom

(3,7 milliards). Plus récemment, la Chine a proposé des

prêts à des conditions préférentielles aux

opérateurs publics. Les équipementiers chinois comme Huawei

et ZTE vont probablement accroître leur présence en

Afrique.

La crise actuelle devrait avoir moins d'impact sur les IDE

destinés aux télécommunications africaines qu' d'autres

secteurs, du fait du potentiel du marché et de l'effet assez faible de

la crise sur la consommation des communications par les usagers. Ainsi,

l'Afrique continuera-t-elle à bénéficier d'un secteur des

télécommunications en forte expansion permettant alors à

beaucoup d'Africains d'avoir accès pour la première fois à

ces services.

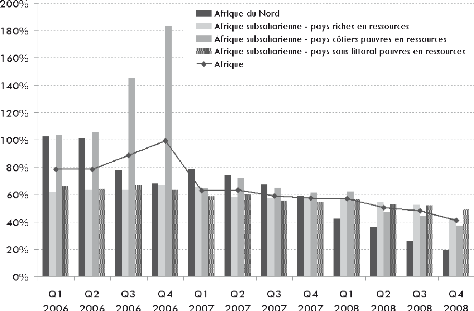

Figure 15 : Taux de croissance des connections de

téléphonie mobile en Afrique

Source : Wireless Intelligence (htpp://

www.wirelessintelligence.com),

Q=quarter (trimestre)