II/ PARTS DE MARCHE

PARTS DE MARCHE PAR BRANCHE ASSURANCE VIE

(Données en

%)

MOYENNE

SUR 5 ANS

25,1

53,6

0,9

1,0

25,3

ANNEES

|

|

|

|

|

|

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

GARANTIES

|

|

GRANDE BRANCHE

|

25,7

|

23,8

|

26,9

|

25,4

|

23,9

|

|

COLLECTIVE

|

34,3

|

42,8

|

48,4

|

54,2

|

54,1

|

|

COMPLEMENTAIRE

|

1,4

|

1,4

|

0,7

|

0,6

|

0,5

|

|

AUTRES RISQUES

|

1,1

|

1,3

|

0,9

|

1,0

|

0,8

|

|

CAPITALISATION

|

36,5

|

30,2

|

22,3

|

17,9

|

19,8

|

|

ACCEPTATION

|

0,8

|

0,6

|

0,8

|

0,9

|

0,9

|

|

0,8

|

|

|

|

TOTAL

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

Source : Rapports FSSA

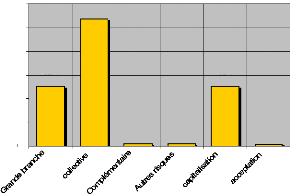

MOYENNE DES PARTS DE MARCHE PAR BRANCHE VIE (En %)

40

60

50

30

20

10

0

BRANCHES

25,1

53,6

0,9

1,00

25,3

0,8

Le tableau ci-dessus révèle la place

occupée par chaque catégorie sur le marché

d'assurance-vie. Les données en pourcentage, se présentent de

manière disproportionnée selon la portée des produits mis

à l'épreuve. Ainsi, en moyenne, la Grande Branche, la Collective

et la Capitalisation sont les mieux servies (Cf. figure apposée). Elles

ont obtenu respectivement une moyenne de 25,1%, 53,6% et 25,3%. La branche

Acceptation conserve le taux moyen le plus faible (0,8%), derrière les

branches Complémentaire (0,9%) et Autres Risques (1,0%).

Par ailleurs, de 2002 à 2006, la branche

Complémentaire ne cesse de nouer des contre performances qui la

retiennent dans un échec de politique de pénétration du

marché. Ses parts de marchés tournent en effet, autour de 0,5

à 1,4%, ce dernier taux correspondant à l'année de

départ. La Grande Branche aussi, malgré sa bonne impression, est

dominée par une tendance baissière (26,% en 2004 contre 23,9 en

2006). Ainsi, dans ce groupe, seule la Collective trouve la bonne voie en

s'imposant régulièrement.

Dans l'ensemble, les branches Collective, Capitalisation et

Grande Branche demeurent les plus développées sur la

période de référence. Cependant, elles ont du mal à

stabiliser leurs parts de marché du fait de la progression intermittente

des autres branches.

1 Pour plus de détails, se conférer au

Rapport annuel de la FSSA, Edition 2006.

III/ COUVERTURE DES ENGAGEMENTS REGLEMENTES

VARIATION ANNUELLE DES ENGAGEMENTS REGLEMENTES ET DES

ACTIFS

ADMIS EN REPRESENTATION VIE (EN MILLIARDS DE F CFA).

|

ANNEES

|

|

2002

|

|

2003

|

|

2004

|

|

2005

|

|

2006

|

MOYENNE

SUR 5 ANS

|

|

INTITULES

|

|

TOTAL DES

ENGAGEMENTS

|

23,

|

251

|

761

|

24,

|

480

|

417

|

26,

|

586

|

729

|

29,

|

630

|

768

|

32,

|

568

|

262

|

27,

|

303

|

587

|

|

TOTAL ACTIFS

ADMIS EN

REPRESENTATION

|

23,

|

406

|

705

|

24,

|

672

|

313

|

26,

|

142

|

270

|

28,

|

576

|

466

|

29,

|

488

|

771

|

26,

|

457

|

305

|

|

EXCEDENT OU

DEFICIT DE

COUVERTURE

|

+ 154 944

|

+ 191 896

|

- 444 459

|

- 1,

|

054

|

302

|

- 3,

|

079

|

491

|

- 846 282

|

Source : Rapports FSSA

A la lecture de ce tableau, on remarque que depuis 2004, les

sociétés vie se trouvent dans une situation préoccupante

qui ne cesse de s'accroître. En effet, les assurances vie ont produit une

moyenne de 27, 304 milliards CFA pour les engagements réglementés

et 26, 457 milliards F CFA en ce qui concerne les actifs représentatifs,

soit un déficit moyen de 846 282 francs.

Ainsi, en 2005, le montant des engagements

règlementés étaient à 29, 631 milliards F CFA alors

que les actifs admis en représentation ont enregistré 28, 576

milliards. On note à cet effet, un déficit de couverture de 1,

054 milliards de francs, soit un taux de -3,56%. En 2006, ce déficit est

de 3, 079 milliards CFA, d'où un taux de sous couverture de -9,46%.

Par ailleurs, les mêmes sources révèlent

que les investissements les plus importants en assurance vie sont

orientés vers la banque (19, 300 milliards FCFA) et l'immobilier (7, 738

milliards francs).

En résumé, le chiffre d'affaires de la branche

vie a connu une évolution rapide (plus de 80% entre 2002 et 2006)

grâce au développement des produits d'Indemnité de Fin de

Carrière, tandis que la solvabilité des compagnies

concernées demeure de plus en plus insuffisante. Toutefois, de

connivence avec la branche IARDT, l'assurance vie contribue assurément,

sous d'autres formes et avec d'autres moyens, au développement du

pays.

|

|