|

INSTITUT DE FINANCEMENT DU DÉVELOPPEMENT DU MAGHREB

ARABE

Institut de Financement

du Développement du Maghreb Arabe

41 PROMOTION BANQUE

ème -

Décembre 2023

Mémoire de fin d'Etudes

|

Intuition des décideurs : Stress test

inversé sur

le risque du crédit de la BFPME

|

Présenté et soutenu par :

Encadré par :

Thème :

GHADHAB Wassim Mr. NAOUI Kamel

Etudiant(e) parrainé(e) par :

Banque de Financement des Petites et Moyennes

Entreprises

REMERCIEMENTS

Je tiens à exprimer mes sincères

remerciements à tous ceux qui ont contribué à

la

réalisation de notre mémoire, en particulier à mon

encadrant, M. NAOUI

Kamel, pour sa disponibilité et ses

précieux conseils. Je souhaite également

exprimer ma gratitude

envers l'ensemble du personnel de la BFPME,

notamment M. HASSINE Wajih et M.

KSIAA Hamdi, pour leur précieuse

assistance et leur sérieux.

Nous souhaitons adresser nos chaleureux

remerciements à toutes les

personnes qui, de près ou de loin, ont contribué

à

l'élaboration de ce travail.

II

DEDICACES

Je dédie ce travail à :

Mes chers parents, que nulle dédicace ne puisse

exprimer mes sincères sentiments.

Leur patience illimitée,

leur encouragement constant, leur inestimable aide,

témoignent de mon

profond amour et respect pour leurs grands sacrifices.

Mes chers frères, qui ont toujours été

présents avec leur soutien infaillible et leurs

encouragements constants.

Mes aimables amis et collègues

d'étude.

III

RESUME

L'objectif de notre travail est d'appliquer le stress test

inversé sur le risque de crédit afin d'évaluer l'impact

des décisions prises par les responsables sur le niveau des prêts

non performants. Pour ce faire, nous avons suivi une approche en deux

étapes : tout d'abord, une approche descriptive pour présenter

les bases théoriques du risque de crédit et du stress test, puis

une approche empirique. Dans cette approche empirique, nous avons

critiqué le modèle VECM et construit un modèle BSVAR de

risque de crédit plus complet. Enfin, nous avons adopté une

démarche analytique pour évaluer la capacité de la banque

après l'application des scénarios construits.

Les résultats de notre étude empirique indiquent

une précision significative du modèle BSVAR par rapport au

modèle VECM en termes de prévisions. Cela démontre

l'importance de l'intégration de la matrice des effets

instantanés et de la distribution à priori, qui enrichit le

modèle en termes d'informations. La conception de la distribution

à priori nous a conduit à la construction des scénarios

qui décrivent la réaction des décideurs de la BFPME face

à l'arrivée de nouvelles informations. L'analyse des

résultats du stress test inversé dans le cas du choc

extrême nous indique que vers la fin de l'année 2025, tous les

prêts accordés seront non performants. Cependant, sur la base de

l'analyse des niveaux des hyperparamètres, nous avons pu décrire

cette intuition et formuler des recommandations.

Les mots clés : stress test

inversé, modèle VECM, modèle BSVAR, distribution à

priori, Statistique bayésienne, Matrice d'identification,

scénarios.

ABSTRACT

The objective of our work is to apply the reverse stress test

on credit risk to evaluate the impact of decisions made by the managers on the

level of non-performing loans. To achieve this, we followed a two-step

approach: firstly, a descriptive approach to present the theoretical

foundations of credit risk and stress testing, and then an empirical approach.

In this empirical approach, we criticized the VECM model and built a more

comprehensive BSVAR model of credit risk. Finally, we adopted an analytical

approach to assess the bank's capacity after the application of the constructed

scenarios.

The results of our empirical study indicate a significant

accuracy of the BSVAR model compared to the VECM model in terms of forecasts.

This demonstrates the importance of integrating the matrix of instantaneous

effects and à priori distribution, which enriches the model in terms of

information. The design of the à priori distribution led us to construct

scenarios that describe the reaction of BFPME decision-makers to the arrival of

new information. The analysis of the results of the reverse stress test in the

case of an extreme shock indicates that by the end of 2025, all granted loans

will be non-performing. However, based on the analysis of hyperparameter

levels, we were able to describe this intuition and formulate

recommendations.

Keywords : reverse stress test, VECM model, BSVAR model,

à priori distribution, Bayesian statistics, identification matrix,

scenarios.

iv

SOMMAIRE

INTRODUCTION GENERALE ..1

CHAPITRE 1 : GENERALITE SUR LE RISQUE DU CREDIT 3

Introduction 4

Section 1 : Catégorisation des risques dans le secteur

bancaire et analyse du risque de crédit 5

Section 2 : Les déterminants du risque de crédit

11

Section 3 : La réglementation du risque de

crédit 16

Conclusion 24

CHAPITRE 2 : LE STRESS TEST ET GESTION DES RISQUES ..25

Introduction 26

Section 1 : Introduction aux Stress Tests 27

Section 2 : Classification, méthodologies et

modèles de stress tests 32

Section 3 : Mise en place des stress tests : procédures

et démarches 38

Conclusion 43

CHAPITRE 3 : APPLICATION DU STRESS TEST DE RISQUE DE CREDIT

.44

Introduction 45

Section 1 : Présentation et organisation de la BFPME

46

Section 2 : Modélisation du risque de crédit

48

Section 3 : Application du stress test sur le risque de

crédit 67

Conclusion 75

CONCLUSION GENERALE 76

V

LISTE DES ABREVIATIONS

BCT Banque Centrale Tunisienne

BFPME Banque de Financement des Petites et

Moyennes Entreprises

BRI Banque des règlements

internationaux

BSIF Bureau du surintendant des institutions

financières

BSVAR Vectorielle Autorégressive

Structurelle Bayésienne

BU Bottom-up

CEBS Comité européen des

contrôleurs bancaires

DM Test de Diebold-Mariano

EQMP Erreur Quadratique Moyenne de

Prévision

FMI Fonds monétaire international

FSAP Financial Sector Assessment Program

HLN Test de la dominance de

prévision

IPC Indice des Prix à la

Consommation

IPI Indice des Prix Industrielle

LGD Perte en cas de défaut

LogMDD Logarithme de la densité

marginale

MAE Erreur absolue moyenne

NPL Prêts non performants

OCDE Organisation de coopération et de

développement économiques

PCC Provisions sur créances

classées

PD Probabilité de défaut

PIB Produit intérieure brute

RMSE Racine carrée de l'erreur

quadratique moyenne

ROA Ratio de rentabilité des actifs

(Return on assets)

ROE Ratio de rentabilité des capitaux

propres (Return on equity)

SCAP Supervisory Capital Assessment

Program

SVAR Structurelle Vectorielle

Autorégressive

TD Top-down

TMM Taux du Marché Monétaire

UE Union européenne

USD Taux de change USD/TND

VaR Value at Risk

VAR Vectorielle Autorégressive

VECM Vector Error Correction Model

vi

LISTE DES TABLEAUX

Tableau 1 : La réglementation Bâle II 20

Tableau 2 : Types des modèles de stress test 36

Tableau 3 : Les variables micros et macros économiques

50

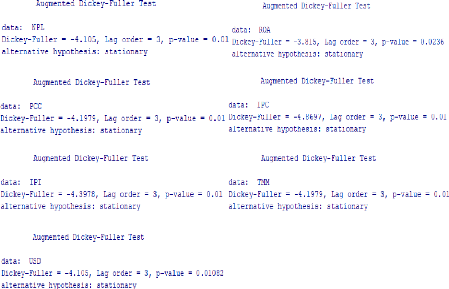

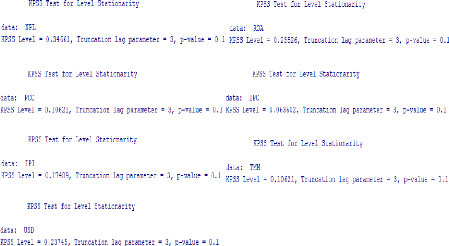

Tableau 4 : Test de la racine unitaire 51

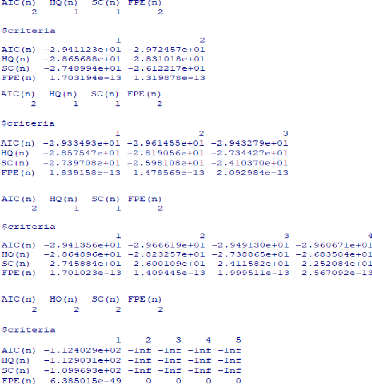

Tableau 5 : Détermination du nombre des retards 52

Tableau 6 : Les résultats du Test de

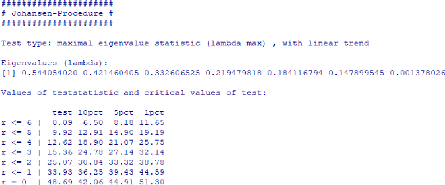

cointégration 52

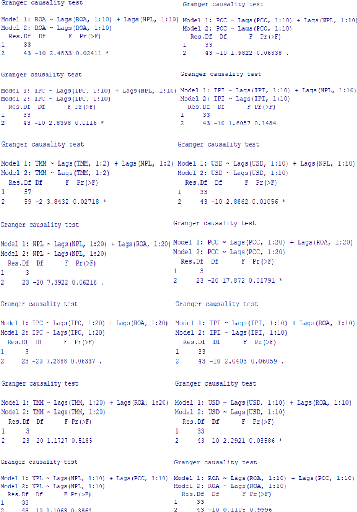

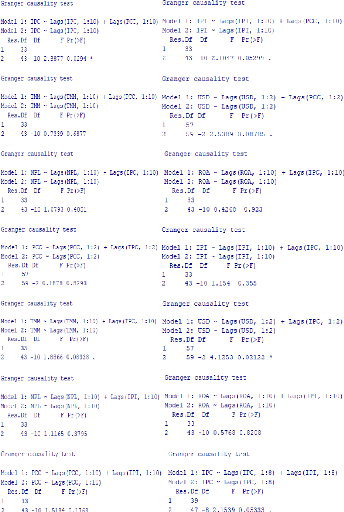

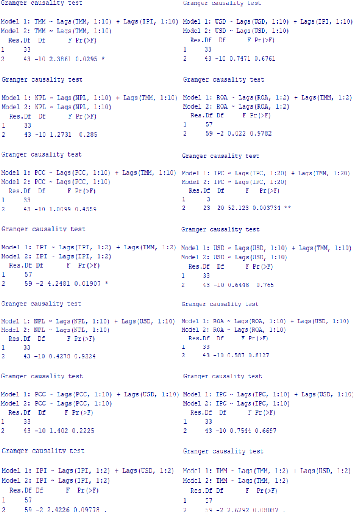

Tableau 7 : Les résultats du Test de Causalité

de Granger 55

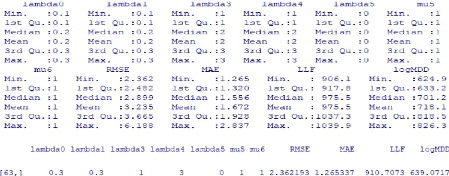

Tableau 8 : Les résultats des simulations pour le choix

de la distribution à priori 60

Tableau 9 : Les moyennes et les écarts-type des

distributions à posteriori 61

Tableau 10 : Les résultats de l'indice EQMP 62

Tableau 11 : Les résultats du test de Diebold-Mariano

64

Tableau 12 : Les résultats du test de la dominance des

prévisions 65

Tableau 13 : Décomposition de la variance pour les NPL

66

Tableau 14: Les résultats des simulations pour

l'intuition des décideurs 70

VII

LISTE DES FIGURES

Figure 1 : Intégration du stress test dans la VaR 31

Figure 2 : L'évolution des prêts non performants

49

Figure 3 : Différences entre les approches

fréquentiste et bayésienne 54

Figure 5 : EQMP des NPL 63

Figure 6 : Les fonctions d'impulsion 66

Figure 7 : Prévision des scénarios sur les NPL

fin 2025 71

Figure 8 : Prévision cas extrême sur les NPL

72

1

INTRODUCTION GENERALE

Parmi les rôles cruciaux des banques, l'octroi de

crédit se distingue comme leur activité principale. Avant

d'accorder un prêt, il est impératif d'évaluer le risque

d'insolvabilité de l'emprunteur, également connu sous le nom de

risque de crédit. Ce risque peut être défini comme la

possibilité qu'un emprunteur ne puisse pas rembourser la totalité

ou une partie de son crédit conformément aux

échéances convenues dans le contrat signé entre lui et

l'institution prêteuse. Il convient de noter que ce type de risque a

été à l'origine de plusieurs crises financières,

dont la crise des subprimes aux États-Unis, qui était liée

à des problèmes de non-remboursement des prêts

immobiliers.

Les crises financières récentes ont clairement

démontré que les méthodes de mesure des risques

traditionnelles étaient insuffisantes pour faire face aux chocs

extrêmes auxquels les banques peuvent être exposées. En

accord avec les recommandations de certaines autorités de

régulation, les institutions financières sont tenues d'effectuer

régulièrement des simulations de crise afin d'estimer les pertes

potentielles en cas de fluctuations dangereuses et significatives des facteurs

de risque. Ces simulations de crise, également désignées

sous l'appellation "scénarios de stress test", sont des outils

essentiels pour évaluer les risques. Ils permettent d'établir un

lien entre les décisions des responsables de la banque en réponse

à l'arrivée de nouvelles informations. Cette approche facilite la

mise en place de mesures correctives en cas de constatation d'impacts durables

ou excessivement importants d'un scénario plausible sur le niveau des

prêts non performants de la banque.

Conformément aux recommandations du Comité Bale

et des autorités réglementaires en Tunisie, il est essentiel que

les institutions financières et les banques effectuent

régulièrement des stress tests. Cette démarche vise

à prévenir les pertes potentielles et à garantir la

solvabilité du secteur bancaire, surtout en période de

difficultés économiques.

La Banque de Financement des Petites et Moyennes Entreprises

(BFPME) a mis en place un éventail de prêts destinés au

financement des secteurs stratégiques pour le développement

économique et social du pays à travers l'entreprenariat.

Toutefois, compte tenu de la situation économique du pays depuis la

révolution, il est devenu essentiel d'utiliser le stress test de risque

de crédit. Cette démarche vise à prévenir les

perturbations potentielles susceptibles d'affecter la qualité du

portefeuille de crédit et à anticiper leur impact sur la BFPME.

Cette situation nous

2

amène à poser la question suivante :

Comment pouvons-nous utiliser l'application du stress test

inversé de risque de crédit pour évaluer la

capacité de résilience de la BFPME suite au choc sur la mauvaise

intuition des preneurs des décisions ?

À partir de cette problématique, nous formulons les

questions secondaires suivantes :

- Quels facteurs contribuent à expliquer le risque de

crédit ?

- Quels sont les limites du modèle VECM et qu'elle est

la modélisation convenable au contexte du stress test et qui prend en

considérations ses limites ?

- Dans qu'elle mesure l'intégration du modèle

BSVAR permet d'améliorer la précision des prévisions ?

- Quelles sont les procédures pour mettre en place des

stress tests inversé de risque de crédit provenant de l'intuition

des preneurs des décisions ?

- Quel est l'impact des scénarios défavorables

appliqués sur le risque de crédit de la BFPME ?

Pour aborder cette problématique, nous chercherons

à développer un modèle de risque de crédit

spécifique à la BFPME en tant qu'une banque de

développement. Ce modèle nous permettra de sélectionner

les distributions à priori pour la création de scénarios

de stress tests, ainsi que d'anticiper leur impact sur le risque de

crédit, afin d'évaluer la capacité de résilience de

la banque. Notre démarche de recherche se compose des étapes

suivantes :

- Dans le premier chapitre, nous explorerons les

différents types de risques bancaires en général, en

mettant l'accent sur le risque de crédit, tout en examinant les

réglementations internationales et nationales qui le

régissent.

- Le deuxième chapitre sera dédié

à l'analyse du stress test, comprenant sa typologie, son modèle,

et son approche. Nous nous pencherons ensuite sur les procédures pour

l'application des stress tests en matière de risque de crédit.

- Le troisième et dernier chapitre se concentrera sur

notre étude empirique. Nous y détaillerons les méthodes

que nous avons utilisées, présenterons les résultats issus

de notre modèle, et les interpréterons. De plus, nous analyserons

l'impact des scénarios que nous avons élaborés sur le

risque de crédit afin de déterminer les recommandations

nécessaires à prendre en compte par la BFPME.

3

CHAPITRE 1 : GENERALITE SUR LE RISQUE DU CREDIT

4

CHAPITRE 1 : GENERALITE SUR LE RISQUE DU CREDIT

Introduction

L'environnement bancaire est confronté à une

instabilité croissante et à une vulnérabilité

accrue en raison des fluctuations monétaires. Face à ces

perturbations, les banques sont de plus en plus exposées à une

diversité de risques qui peuvent nuire à leur activité et

à leur position sur le marché financier. Le risque est une

situation ou une activité exposée à un danger

potentiel.

Les banques sont confrontées à divers risques,

parmi lesquels le risque de crédit. Une gestion inadéquate des

risques liés au portefeuille de crédit ou une négligence

des fluctuations économiques ou d'autres circonstances susceptibles

d'affecter la qualité du portefeuille de crédit peuvent

entraîner une détérioration de la solvabilité de la

banque. Il est essentiel de prêter une attention particulière

à ces risques pour maintenir la stabilité financière et

assurer une gestion prudente des actifs et des engagements de crédit.

Dans ce chapitre, nous mettrons l'accent sur le risque de

crédit et ses facteurs déterminants. Tout d'abord, nous

présenterons différents types de risques en identifiant

spécifiquement le risque de crédit. Ensuite, nous nous

concentrerons sur les éléments qui influencent le risque de

crédit. Enfin, nous examinerons l'environnement réglementaire du

risque de crédit, à la fois au niveau international et national.

L'objectif global est de comprendre en détail le risque de

crédit, ses déterminants et le cadre réglementaire qui

entoure ce risque, tant sur le plan national qu'international.

5

Section 1 : Catégorisation des risques dans le

secteur bancaire et

analyse du risque de crédit

Les institutions financières, en particulier les

banques, sont exposées à des risques à la fois internes et

externes. Les risques internes découlent de la nature spécifique

de l'activité bancaire, tandis que les risques externes sont liés

à l'instabilité de l'environnement économique et

monétaire. Dans cette section, nous allons définir la notion de

risque et présenter les risques associés à

l'activité bancaire, en mettant l'accent particulièrement sur le

risque de crédit.

1. Compréhension du concept de risque

Selon (Adamowicz, 2018), le risque est

généralement compris comme la possibilité

d'événements imprévisibles entraînant des effets

indésirables. Dans le contexte bancaire, le risque est défini

comme l'incertitude concernant les résultats et les pertes potentielles

qui peuvent survenir lorsque l'environnement évolue de manière

défavorable. Une conséquence importante de cela est que toute

mesure du risque repose sur l'évaluation de ces

détériorations potentielles et de leur impact sur les

résultats voir (BESSIS, 1995).

Selon J. Tomaszewski, cité par (Adamowicz, 2018), le

risque est défini comme une probabilité mesurable d'un

événement avec des caractéristiques différentes de

l'événement attendu, ayant un impact direct ou indirect sur

l'écart de valeur par rapport au niveau supposé. Cette

définition met l'accent sur la dimension probabiliste et statistique du

risque, où l'incertitude est quantifiée en termes de

probabilité d'occurrence d'événements indésirables

ayant des conséquences financières.

Le risque peut être défini comme un danger

potentiel associé à un événement ou à

plusieurs événements. Il est caractérisé par une

incertitude quant à leur survenance, mais il existe une

probabilité certaine qu'ils se produisent dans une situation

donnée. En d'autres termes, nous ne pouvons pas prédire avec

certitude si ces événements se produiront ou non, mais il y a une

possibilité réelle qu'ils se produisent, avec une certaine

probabilité.

2. Typologie des risques dans le domaine

bancaire

Il existe divers types de risques auxquels les banques

accordent une grande attention, notamment le risque de contrepartie (ou de

crédit), le risque de marché, le risque opérationnel

6

et le risque de liquidité. Ces risques sont

considérés comme des éléments clés dans

l'évaluation globale de la gestion des risques bancaires.

2.1. Le risque de marché

Le risque de marché désigne la

possibilité de subir des pertes dues à des variations

défavorables des taux d'intérêt, des taux de change et des

prix de marché des instruments financiers, tant primaires que

dérivés, détenus par la banque. Ce risque provient de

l'incertitude entourant l'évolution des conditions économiques et

des marchés financiers, ce qui peut entraîner une diminution de la

valeur des actifs détenus par la banque et donc des pertes

financières.

D'après la définition précédente, on

peut conclure que le risque de marché englobe :

- Le risque de taux d'intérêt

est l'une des principales formes de risque auxquelles les banques sont

confrontées en tant qu'intermédiaires financiers. Il peut

être défini comme le risque selon lequel les revenus et/ou la

valeur marchande d'une banque seront affectés par les fluctuations des

taux d'intérêt voir (Ballester , Ferrer, & Gonzàlez,

2009).

- Le risque de change se caractérise

par la possibilité de subir des pertes en raison d'une évolution

inattendue des taux de change. Il se traduit par des conséquences

financières potentielles résultant des variations de valeur entre

différentes devises. Ce risque peut se manifester lorsque la valeur

d'une devise évolue de manière imprévisible par rapport

à une autre. Il peut avoir un impact sur les actifs, les passifs et les

transactions d'une banque, notamment dans le cadre d'opérations

commerciales internationales, d'investissements à l'étranger ou

d'activités de change.

- Le risque sur les titres se traduit par une

variation défavorable des prix de certains actifs spécifiques

tels que les actions et les matières premières. Il

représente la possibilité de subir des pertes en raison de ces

fluctuations de prix sur le marché. Les banques qui détiennent

ces actifs ou sont exposées à ces produits sont exposées

à un risque financier en cas de mouvements défavorables des

prix.

2.2. Le risque opérationnel

Le risque opérationnel, tel que défini par le

Comité de Bâle, se caractérise par des défaillances

ou des lacunes au niveau des procédures, du personnel, des

systèmes internes, ou suite à des événements

externes. Les pertes opérationnelles, engendrées par ce risque,

résultent d'un large éventail de causes, parmi lesquelles :

7

- Perturbations ou interruptions des activités

- Menaces et attaques terroristes

- Catastrophes naturelles

- Fraude, piratage informatique et transactions non

autorisées

- Défaillances des systèmes ou des processus.

2.3. Risque de liquidité

Le risque de liquidité se réfère à

la situation où une banque est incapable de répondre à ses

obligations financières et de mobiliser ses actifs lorsque cela est

nécessaire. Ce risque peut être provoqué par diverses

situations telles que des retraits exceptionnels ou imprévus de

liquidités, ainsi que le défaut de paiement d'une contrepartie.

En d'autres termes, le risque de liquidité pour une banque réside

dans sa capacité à disposer des liquidités

nécessaires pour faire face à ses engagements et obligations

financières à tout moment.

2.4. Risque pays

Le risque souverain concerne les pays en développement

(risque économique) ou en transition avec une dette extérieure

élevée (risque politique). Il se réfère à la

possibilité de non-remboursement de la créance sur un

débiteur privé ou public en raison de la situation

économique et/ou politique du pays dans lequel le débiteur exerce

ses activités. Il peut également être défini comme

le risque de survenance d'un sinistre résultant du contexte

économique et politique d'un État étranger où une

entreprise ou une banque opère une partie de ses activités.

Le risque pays peut être composé de deux

éléments distincts :

- Le risque politique (pays) : découle

soit des actions ou mesures prises par les autorités publiques locales

ou du pays d'origine (gouvernements, législation), soit

d'événements internes tels que des émeutes, ou externes

tels que des conflits ou des guerres. Cette composante est liée aux

facteurs politiques qui peuvent avoir un impact sur la stabilité et la

sécurité du pays, ainsi que sur les activités des

entreprises et des institutions financières qui y opèrent.

- Le risque économique et financier :

qui englobe à la fois la dépréciation de la

monnaie nationale et le manque de devises étrangères, ce qui peut

entraîner des conséquences telles qu'un défaut de paiement.

Cette composante est liée aux facteurs économiques et financiers

qui peuvent affecter la capacité d'un pays à honorer ses

obligations

8

financières, notamment en raison de difficultés

économiques, de fluctuations monétaires ou d'une pénurie

de réserves de devises étrangères. Ces facteurs peuvent

entraîner des retards de paiement, une instabilité

financière et des difficultés pour les entreprises et les

institutions financières opérant dans le pays.

2.5. Le risque d'insolvabilité

Lorsque les fonds propres d'une banque sont insuffisants pour

absorber d'éventuelles pertes, cela crée un risque

d'insolvabilité. La banque est également exposée à

d'autres risques tels que le risque de crédit, le risque de

marché et le risque de taux de change. L'exposition à ces

différents risques peut mettre en péril les activités de

la banque. Afin de faire face à ces engagements, les institutions

financières s'efforcent constamment d'ajuster leurs fonds propres en

fonction des risques encourus voir (Godlewski, 2003).

2.6. Risque systémique

Le risque systémique se réfère à

la probabilité de défaillances généralisées

dans un système dans son ensemble, plutôt que de pannes

individuelles au niveau des composants ou des pièces. Il se manifeste

par des co-mouvements (corrélation) entre la plupart ou la

totalité des parties du système. Dans le domaine bancaire, le

risque systémique se caractérise par une forte corrélation

et une concentration des défaillances bancaires au sein d'un pays, d'un

groupe de pays ou à l'échelle mondiale. Il peut également

se manifester dans d'autres secteurs du secteur financier, tels que les

marchés boursiers, où une baisse simultanée des prix d'un

grand nombre de titres se produit sur un ou plusieurs marchés, à

l'intérieur d'un seul pays ou entre pays. Le risque systémique

peut être de nature domestique ou transnationale voir (Kaufman &

Kenneth, 2003).

3. Évaluation et gestion du risque de

crédit

Le risque de crédit, également connu sous le nom

de risque de défaut de remboursement des prêts, est

considéré comme le plus ancien et le principal risque auquel les

banques et les institutions financières sont confrontées, et il

peut causer les dommages les plus importants. En effet, le défaut de

remboursement de quelques clients importants peut suffire à mettre en

péril la santé financière d'une institution de

crédit. C'est pourquoi les banques accordent une importance

particulière à la gestion du risque de crédit afin

d'éviter ses conséquences préjudiciables.

Dans cette section, nous nous concentrerons sur le risque de

crédit, ses différentes composantes et les conséquences

qu'il peut avoir sur une banque. Nous explorerons les mesures et les

9

stratégies mises en place par les institutions

financières pour gérer ce risque de manière efficace et

réduire les pertes potentielles associées.

3.1. Définition du risque de crédit

Selon (Audu, 2014), le risque de crédit peut être

simplement défini comme la probabilité qu'un emprunteur ou une

contrepartie bancaire ne respecte pas ses obligations conformément aux

conditions convenues. En d'autres termes, il représente le risque de

non-remboursement des prêts ou le défaut de paiement des dettes

contractées. Les banques et les institutions financières doivent

évaluer et gérer ce risque de manière proactive afin de

minimiser les pertes financières potentielles résultant de

l'incapacité des emprunteurs à honorer leurs engagements

financiers.

Selon les recherches de (Spuch¾áková,

Valaková, & Adamko, 2015), le risque de crédit peut

être défini comme la réticence ou l'incapacité d'une

contrepartie à respecter ses engagements en matière de

prêt, de négociation et de règlement des transactions

financières. Traditionnellement, le risque de crédit est

associé à la probabilité que le débiteur d'une

banque ne puisse pas rembourser le montant dû, incluant le capital et les

intérêts, à ladite banque. La gestion efficace du risque de

crédit est essentielle pour les institutions financières afin de

minimiser les pertes et de maintenir la solidité de leur portefeuille de

prêts.

3.2. Les Types du risque de crédit

Les risques de crédit peuvent être classés

selon la typologie suivante : 3.2.1. Le risque de

défaut

Le risque de crédit se réfère à la

situation où le débiteur est incapable ou refuse d'honorer ses

engagements envers le créancier, que ce soit en ce qui concerne le

remboursement du principal de la dette ou le paiement des

intérêts. Il est considéré comme un risque

inhérent à l'activité de l'intermédiation

financière traditionnelle, car il représente la

défaillance potentielle de la contrepartie envers laquelle une

créance ou un engagement est détenu voir (Sylvie, 2005).

Le risque de défaut est associé à la

probabilité de défaillance d'un emprunteur, où celui-ci se

trouve dans l'incapacité de respecter ses engagements de remboursement.

Le Comité de Bâle fournit des critères et des

événements qui définissent une situation de défaut

pour un débiteur.

Un défaut est considéré comme

étant réalisé pour un débiteur spécifique

lorsqu'un ou plusieurs des événements suivants sont

constatés :

10

- Il est probable que le débiteur ne remboursera pas

intégralement ses dettes.

- Le débiteur a initié une procédure de

faillite ou une procédure similaire pour se protéger de ses

créanciers.

3.2.2. Le risque de dégradation du spread

Le terme "spread" désigne la différence entre le

taux d'intérêt de référence,

généralement celui de l'Etat considéré sans risque,

et le taux d'intérêt appliqué à l'emprunteur. Il

représente la prime de risque demandée par le marché pour

compenser le risque associé à la contrepartie. Ainsi, le spread

permet d'évaluer la qualité de l'emprunteur en mesurant la prime

de risque exigée par les investisseurs.

Le risque de spread fait référence à la

possibilité de détérioration de la qualité de

l'emprunteur, ce qui peut avoir un impact sur les flux attendus tels que les

remboursements du principal et les intérêts. L'évolution

aléatoire des spreads constitue en elle-même un risque de

crédit, car elle influe sur la valeur de marché du crédit.

Ainsi, il n'est pas nécessaire que le défaut se concrétise

pour affecter négativement la valeur d'un actif ou d'un portefeuille.

Les fluctuations du spread peuvent entraîner des variations de prix sur

les actifs liés au crédit, ce qui peut avoir des

conséquences sur la valeur globale d'un portefeuille ou d'un actif

spécifique.

3.2.3. Le risque de recouvrement

Le risque de récupération, également

appelé risque de recouvrement, se réfère à

l'incertitude associée au montant que la banque pourra

récupérer sur une créance après le constat d'un

défaut de paiement. Après qu'un débiteur ait fait

défaut, la banque n'est jamais certaine du montant exact qu'elle pourra

recouvrer. Ce risque découle des difficultés potentielles

rencontrées lors de la récupération des fonds, telles que

la liquidation d'actifs, les procédures de faillite, les

négociations avec le débiteur ou les éventuelles pertes

liées à la vente des actifs récupérés.

11

Section 2 : Les déterminants du risque de

crédit

L'incidence des prêts non performants dans les banques

commerciales ne se limite pas seulement à la gestion interne de la

banque, mais est également liée au risque de crédit.

Les prêts non performants (NPL) sont un indicateur de la

qualité du crédit d'une banque et sont considérés

comme un reflet de sa gestion du risque de crédit. Le ratio des

prêts non performants permet de mesurer le pourcentage des pertes de

crédit par rapport au montant total des prêts accordés. Il

offre ainsi une indication sur la manière dont les banques gèrent

leur risque de crédit, en identifiant les prêts qui

présentent un niveau élevé de risque de défaut ou

de non-remboursement.

La littérature a identifié deux tendances

majeures qui mettent en évidence les principaux facteurs susceptibles

d'influencer le risque de crédit bancaire. La première tendance

souligne l'importance des variables internes en tant que déterminants

potentiels du risque de crédit. Cela englobe des éléments

tels que la qualité des politiques de gestion des risques de

crédit au sein des banques, les pratiques de souscription des

prêts, la diversification des portefeuilles de prêts, ainsi que la

qualité des processus de suivi et de recouvrement des

créances.

La deuxième tendance met en évidence

l'évolution des variables externes, notamment les réglementations

prudentielles et les conditions économiques, qui peuvent influencer le

risque de crédit bancaire. Les réglementations prudentielles

peuvent imposer des exigences en matière de capital et de provisions

pour couvrir les pertes potentielles, ce qui peut avoir une incidence sur la

gestion du risque de crédit. Par ailleurs, les conditions

économiques, telles que le cycle économique, le niveau

d'endettement des emprunteurs, les taux d'intérêt et la

stabilité financière, peuvent également exercer une

influence significative sur le risque de crédit bancaire.

En résumé, ces deux tendances soulignent

l'importance de prendre en compte à la fois les facteurs internes et

externes lors de l'évaluation et de la gestion du risque de

crédit bancaire.

1. Facteur externe du risque de crédit

Les facteurs externes du risque de crédit sont des

éléments provenant de l'environnement économique et

financier dans lequel opère la banque. Ces facteurs peuvent influencer

la capacité des emprunteurs à rembourser leurs dettes et

augmenter le niveau de risque de crédit.

12

1.1. La croissance économique

La croissance économique, mesurée par le PIB, a

un effet positif sur la réduction des prêts non performants (NPL).

Lorsque l'économie se développe, les entreprises sont

généralement en meilleure santé financière, ce qui

améliore leur capacité à rembourser leurs dettes et

réduit les risques de NPL. De plus, les agrégats

monétaires tels que M1, M2 et M3 peuvent également jouer un

rôle dans la gestion des NPL, car une augmentation de la masse

monétaire peut stimuler l'activité économique et

contribuer à la réduction des NPL.

1.2. Le chômage

Le chômage a un effet négatif et significatif, ce

qui se traduit par une détérioration de la capacité des

individus à rembourser leurs dettes, ainsi que par des entreprises ayant

des flux de trésorerie faibles en raison d'une baisse de la demande pour

leurs produits selon (Chaibi & Ftiti, 2015). Cette situation entraîne

une diminution de la capacité de remboursement tant des emprunteurs

individuels que des entreprises, ce qui peut accroître le risque de

crédit.

1.3. Le taux d'intérêt

Lorsque les taux d'intérêt sont

élevés, cela entraîne un fardeau de la dette plus

important. Cette situation peut avoir un effet direct sur l'augmentation des

créances non productives voir (Nkusu, 2011). En effet, des taux

d'intérêt élevés peuvent rendre plus difficile pour

les emprunteurs de rembourser leurs dettes, ce qui augmente le risque de

défaut de paiement et entraîne une augmentation des

créances improductives.

1.4. Le taux d'inflation

L'effet du taux d'inflation sur le risque de crédit est

ambigu. Dans certains cas, des taux d'inflation plus élevés

peuvent faciliter le remboursement de la dette en réduisant la valeur

réelle des prêts en cours, voir (Castro, 2013). Cependant, dans

les pays où les taux d'intérêt sont variables, les

prêteurs ajustent les taux pour maintenir leurs rendements réels.

Cela peut rendre le remboursement de la dette plus difficile, notamment pour

les emprunteurs à revenu limité qui doivent faire face à

des taux d'intérêt plus élevés. Par

conséquent, la relation entre l'inflation et le risque de crédit

peut être positive ou négative.

13

1.5. Le taux de change

D'après (Fofack, 2005), une appréciation de la

monnaie peut avoir un impact direct sur la capacité de remboursement de

la dette des particuliers en rendant les produits locaux plus chers. Cela peut

rendre plus difficile pour les emprunteurs honorer leurs engagements de

crédit, notamment dans les industries orientées vers

l'exportation où les marges bénéficiaires peuvent

être réduites. Cependant, les prêts en devises

étrangères peuvent être favorisés par

l'appréciation de la monnaie locale, ce qui les rend moins coûteux

pour les emprunteurs voir (Nkusu, 2011). L'effet des taux de change sur les

prêts non performants (NPL) peut donc être positif ou

négatif en fonction de la devise de la dette, et cet effet est plus

prononcé dans les pays où le pourcentage de prêts en

devises étrangères est élevé.

1.6. La concentration bancaire

(Kjosevski, Petkovski, & Naumovska, 2019) ont

examiné la concentration bancaire comme un facteur explicatif du risque

de crédit. Selon (Jiménez, Lopez, & Saurina, 2013), les

banques dans un environnement concurrentiel cherchent à améliorer

leur gestion des risques par rapport à leurs concurrents. Par

conséquent, les pays disposant d'un secteur bancaire plus

compétitif devraient avoir moins de prêts non performants.

Cependant, selon (Manove, Padilla, & Pagano, 2001) et (Bolt & Tieman,

2004), une concurrence excessive peut pousser les banques à prendre des

risques, tels que la réduction des critères de sélection

des prêts et l'utilisation de critères de prêt moins

stricts, ce qui augmente la probabilité de prêts non performants

plus élevés.

2. Facteurs internes du risque de crédit

Malgré l'importance des développements

macroéconomiques dans l'explication du risque de crédit, des

études récentes accordent également une attention

particulière à des variables spécifiques à la

banque. Parmi ces variables, nous pouvons signaler :

2.1. Taille de la banque

La taille de la banque, mesurée par le total des

actifs, est un facteur important utilisé pour évaluer son

importance sur le marché. Cependant, les études sur la relation

entre la taille des banques et les créances douteuses sont nombreuses et

contradictoires. Certaines études suggèrent un impact

négatif de la taille de la banque sur les prêts non performants,

ce qui signifie que les grandes banques ont généralement de

meilleures stratégies de gestion du risque de crédit par rapport

aux banques de taille plus réduite. Cela peut s'expliquer par leur

expérience

14

accrue et leur capacité à diversifier leur

portefeuille de crédit grâce à leur part de marché

plus importante.

2.2. La croissance du crédit

La croissance du crédit est souvent associée

à une augmentation simultanée des prêts douteux. Les

banques ayant un faible niveau de capital ont tendance à être plus

risquées, car elles accordent souvent des prêts excessifs, ce qui

les expose à des pertes plus élevées sur les prêts.

Cependant, des études ont également montré que la relation

entre le capital et le risque de crédit peut être ambiguë.

Même les banques disposant de ratios de fonds propres adéquats

peuvent créer des portefeuilles de prêts à haut risque, ce

qui peut entraîner un niveau élevé de prêts douteux.

Il existe donc une variabilité dans la relation entre le capital et le

risque de crédit, qui dépend des politiques de prêt

spécifiques mises en place par les banques.

2.3. La rentabilité des actifs et des capitaux

propres

Le ratio de rentabilité des actifs (ROA) et le ratio de

rentabilité des capitaux propres (ROE) sont des mesures

financières qui évaluent la rentabilité des banques. Le

ROA mesure l'efficacité avec laquelle les actifs de la banque sont

utilisés et indique le revenu généré par

l'investissement dans ces actifs. En ce qui concerne la relation entre le ROA

et les prêts non performants, différentes études ont abouti

à des résultats contradictoires. Certains chercheurs, tels (Ahmad

& Bashir, 2013), (Alexandri & Santoso, 2015) ont trouvé une

corrélation positive entre le ROA et les prêts non performants,

suggérant que les banques plus rentables sont également plus

exposées à ce risque. D'autres chercheurs, comme (Messai &

Jouini, Micro and Macro Determinants of Non-performing Loans, 2013) ont

observé une corrélation négative, indiquant que les

banques les plus rentables ont tendance à avoir un niveau

inférieur de prêts non performants. Cette relation peut

s'expliquer par le comportement de prise de risque des banques : les banques

rentables ont moins besoin d'accorder des crédits jugés

risqués.

2.4. Les provisions pour pertes

Selon les recherches de (Hasan & Wall, 2004), il existe un

effet positif des provisions pour pertes sur prêts sur le niveau des

prêts non performants. Lorsque les banques anticipent des pertes

élevées, elles tendent à accroître leurs provisions.

Cette pratique de surfinancement vise à réduire la

volatilité des résultats et à renforcer la

solvabilité de la banque. En anticipant les pertes potentielles, les

banques prennent des mesures pour se protéger contre les

conséquences néfastes des prêts non performants.

15

2.5. Le ratio dépôts sur crédit

Le ratio dépôts sur crédit est

fréquemment utilisé dans la littérature comme un

indicateur de liquidité, représentant les fonds que la banque

utilise pour accorder des prêts à partir des dépôts

collectés. Des études telles que celles de (Dimitrios, Angelos,

& Vouldis, 2012) et (Makri, Tsagkanos, & Bellas, 2014) ont

démontré une relation positive entre ce ratio et le niveau des

prêts non performants. Cela suggère que les banques qui ont un

ratio dépôts sur crédit plus élevé ont

tendance à présenter des niveaux plus élevés de

prêts non performants.

16

Section 3 : La réglementation du risque de

crédit

La fonction d'intermédiation des banques est une

activité distinctive et spécifique qui est soumise à une

réglementation rigoureuse englobant tous les aspects de

l'activité bancaire.

Par conséquent, afin de garantir la stabilité du

système bancaire, les autorités de supervision ont mis en place

des mesures visant à renforcer la gestion et le contrôle des

risques, ainsi qu'à établir des normes réglementaires. Ces

réformes ont pour objectif d'améliorer les procédures de

gestion des risques et de répondre aux exigences de conformité

réglementaire.

1. La réglementation internationale du risque de

crédit

La réglementation internationale du risque de

crédit joue un rôle crucial dans la stabilité du

système financier mondial. Ces réglementations visent à

renforcer la résilience des banques, à promouvoir des pratiques

de gestion des risques plus rigoureuses et à améliorer la

transparence des informations financières.

1.1 La règlementation Bâle I

En Juillet 1988, le Comité de Bâle sur le

Contrôle Bancaire a publié un rapport visant à promouvoir

une harmonisation internationale de la réglementation bancaire, en

particulier en ce qui concerne les fonds propres des banques internationales.

Cet accord, connu sous le nom de Ratio Cooke en référence au

Président du Comité de Bâle à l'époque, a

introduit un ratio de solvabilité comme mesure de la stabilité

financière des banques. Il a été élaboré en

collaboration avec les représentants du groupe des 10 pays les plus

industrialisés.

Dans un contexte marqué par l'instabilité

financière, la fragilité du système bancaire, la

diversification des activités bancaires et l'intensification de la

concurrence, il est devenu essentiel de mettre en place un accord international

établissant un niveau minimum de fonds propres. Cet accord vise à

renforcer la résilience des banques en leur imposant des exigences en

termes de capital, afin de prévenir les risques systémiques et de

garantir la stabilité financière à l'échelle

mondiale.

L'objectif principal de cet accord est d'améliorer la

stabilité du système financier international en introduisant des

exigences de fonds propres applicables à toutes les banques. Son

objectif ultime est de réduire de manière significative le risque

d'insolvabilité et de minimiser les coûts que les investisseurs et

les contribuables devraient assumer en cas de défaillance bancaire.

Des

17

nombreux pays ont intégré les principes de

l'Accord de Bâle I dans leur législation, en les adaptant selon

leurs besoins spécifiques, ce qui est considéré comme une

réussite.

- Le ratio Cooke : en 1988, le premier ratio,

connu sous le nom de Ratio de Bâle I ou Ratio Cooke, a été

introduit. Ce ratio était calculé en comparant les engagements

d'une banque (crédits et autres placements) avec le montant de ses fonds

propres (capital apporté par les actionnaires et les

bénéfices de la banque). Il était fixé à 8%.

Par conséquent, la formule du Ratio Cooke était la suivante :

Total des Fonds Propres

Ratio Cooke = > 8%

Risque du Crédit

- Les pondérations des éléments

du bilan : varient en fonction du type de créance et du

débiteur, ainsi les pondérations des engagements risqués

sont les suivants :

0% pour les créances sur les états membres de

l'OCDE

20% pour les créances sur les banques ou

collectivités locales d'état membres de l'OCDE

50% pour les créances à garanties

hypothécaires

100% pour toutes les autres créances.

- Pour les engagements d'hors bilan : on peut

distinguer deux types de pondérations :

Pour les engagements classiques non liés au cours de

change et au taux d'intérêt, la pondération se fait en

convertissant l'engagement en équivalent crédit à l'aide

d'un coefficient de conversion variant de 0 à 100 % en fonction de leur

nature, puis en les pondérant selon le statut de la contrepartie.

Pour les engagements liés au cours de change et/ou au

taux d'intérêt, l'équivalent risque est calculé

comme la somme du coût de remplacement total des contrats

représentant un gain, ainsi que du risque de crédit potentiel qui

est obtenu en multipliant le nominal par un coefficient de majoration

dépendant de la durée résiduelle et de la nature du

contrat.

Face à l'évolution complexe des techniques

bancaires et à la nécessité de prendre en compte des

approches plus qualitatives, la norme Cooke a été

critiquée pour son manque de considération envers d'autres types

de risques tels que le risque de marché, le risque opérationnel,

le risque de liquidité, etc. De plus, la norme se concentrait

principalement sur les valeurs comptables des actifs plutôt que sur les

valeurs de marché, ce qui a révélé ses limites.

18

1.2 La règlementation Bâle II

L'objectif de la réforme Bâle II est de prendre

en compte la complexité croissante de l'activité bancaire tout en

permettant aux établissements financiers de choisir parmi

différentes options pour déterminer le niveau minimal de fonds

propres requis pour couvrir les pertes potentielles. Cette réforme vise

à apporter davantage de flexibilité et d'autonomie aux banques

dans la gestion de leurs risques, tout en renforçant la stabilité

du système financier voir (Nouy, 2003).

L'approche Bâle II marque un changement significatif en

passant d'une approche purement quantitative à une approche plus

probabiliste et qualitative, où les banques sont tenues d'identifier et

de gérer plus efficacement leurs risques. Ce nouveau dispositif permet

aux établissements financiers de choisir parmi plusieurs méthodes

de calcul des exigences en fonds propres, encourageant ainsi l'utilisation des

modèles internes des banques pour une meilleure évaluation des

risques. Les banques qui démontrent une capacité solide à

gérer leurs risques à l'aide de leurs propres modèles

internes bénéficieront de niveaux d'exigences

réglementaires en capital plus faibles en récompense.

Le nouvel accord prudentiel, connu sous le nom de Bâle

II, vise à améliorer l'évaluation des risques bancaires et

à mettre en place un dispositif de surveillance prudentielle et de

transparence. Il est entré en vigueur à la fin de l'année

2007 et repose sur trois piliers complémentaires et

interdépendants : les exigences minimales de fonds propres, la

surveillance exercée par les Autorités prudentielles pour

s'assurer de l'adéquation des fonds propres, ainsi que la transparence

et la discipline du marché. Ce nouvel accord vise à renforcer la

stabilité du système bancaire en encourageant les banques

à adopter des pratiques de gestion des risques plus rigoureuses et

à améliorer la communication d'informations claires et fiables

aux investisseurs et au public.

1.2.1 Pilier I : exigences minimales en fonds propres

Le nouveau ratio de solvabilité, appelé "ratio

Mac Donough" dans le cadre des accords de Bâle II, prend en

considération les différents risques auxquels une banque est

exposée, notamment risque de crédit, risque de marché et

risque opérationnel. Contrairement au ratio de Cooke, qui ne prend en

compte que le risque de crédit, ce nouveau ratio vise à mieux

évaluer la solvabilité d'une banque en prenant en compte

l'ensemble de ses risques. La formule exacte de ce ratio peut varier en

fonction des méthodes de calcul spécifiques utilisées par

les établissements financiers pour mesurer et gérer ces

risques.

19

Fond Propre Réglementaire

Ratio Mc Donough = > 8%

Risque de

crédit + Risque de marché + Risque

opérationnel

Bâle II, se distingue de Bâle I par sa prise en

compte d'une gamme plus large de risques et par la flexibilité offerte

aux banques dans le calcul des exigences en fonds propres. Concrètement,

les banques ont la possibilité d'utiliser différentes approches

de pondération des risques pour le risque opérationnel et le

risque de crédit. Cela peut inclure des pondérations forfaitaires

basées sur la qualité de la contrepartie ou l'utilisation de

notations internes. Cette approche permet une meilleure adaptation aux

spécificités des banques et favorise une évaluation plus

précise de leurs risques.

1.2.2 Le pilier II : processus de surveillance

prudentielle

Le pilier II de Bâle II complète et renforce le

pilier I en incluant l'analyse des risques globaux de la banque, y compris ceux

déjà couverts par le pilier I. Il implique que la banque calcule

ses besoins en fonds propres en fonction du capital économique et que le

superviseur bancaire compare son évaluation du profil de risque de la

banque à celle de la banque elle-même. Cette confrontation permet

au superviseur d'adapter ses mesures de surveillance prudentielle, telles que

l'exigence de fonds propres supérieurs aux exigences minimales.

1.2.3 Le pilier III : discipline de marché

Le troisième pilier de Bâle II a pour objectif de

promouvoir la transparence et la communication financière des banques en

les obligeant à fournir des informations fiables et

régulières sur leur situation et leurs opérations. Cela

permet au marché d'évaluer correctement l'exposition aux risques

des banques ainsi que leurs capacités en termes de fonds propres pour y

faire face. Ce pilier vise également à permettre aux

investisseurs de mieux comprendre les profils de risque des banques, ainsi que

la gestion et la couverture de ces risques.

En effet, la crise des subprimes qui a éclaté

dès l'été 2007 aux États-Unis a pris une ampleur

mondiale et a eu des répercussions majeures sur le secteur bancaire.

Cela a remis en question la pertinence et l'efficacité du dispositif

Bâle II, qui était sur le point d'être mis en oeuvre. Dans

ce contexte, le Comité de Bâle a rapidement réagi et a

commencé à travailler sur un nouveau dispositif, connu sous le

nom de Bâle III, afin de prendre en compte les leçons de la crise

et de renforcer davantage la réglementation et la supervision

bancaire.

20

Tableau 1 : La réglementation Bâle II

|

Pilier 1 :

Exigence de fonds propres

|

Pilier 2 :

Processus de surveillance

|

Pilier 3 :

Discipline de marché

|

|

Risques de marché Risques de crédit Risques

opérationnels

|

Contrôle des procédures et des méthodes

internes d'allocation des FP

|

Règles de publication

financière sur la structure des FP et des risques

|

Source : Nouy 2003, réforme de Bâle II

1.3 La règlementation Bâle III

En effet, les lignes directrices de Bâle III ont

été publiées en décembre 2010 dans le but

d'améliorer la capacité des banques à faire face aux

conditions économiques et financières, et de renforcer le cadre

réglementaire déjà établi par Bâle I et

Bâle II. Bâle III poursuit les efforts du Comité de

Bâle sur le contrôle bancaire en visant à renforcer la

gestion des risques, à améliorer la résilience du secteur

bancaire face aux chocs économiques et à promouvoir la

transparence des banques. Le dispositif Bâle III conserve la structure

à trois piliers, qui se complètent mutuellement.

Selon (Comité de Bâle sur le contrôle

bancaire, 2010) ce nouvel accord, basé sur plusieurs objectifs, comprend

les éléments suivants :

- Améliorer la qualité des fonds propres des

banques pour renforcer leur capacité à faire face aux pertes et

à maintenir leurs activités.

- Accroître la couverture des risques liés aux

activités de négociation, aux opérations de titrisation,

aux expositions hors bilan et aux instruments dérivés.

- Relever les exigences minimales en matière de fonds

propres, en particulier pour la composante solide des fonds propres de base, et

introduire un volant de conservation pour renforcer les exigences globales.

- Établir un ratio de levier harmonisé au niveau

international pour limiter l'accumulation excessive d'endettement dans le

secteur bancaire.

- Renforcer les normes de surveillance prudentielle, de

communication financière,

d'évaluation, de tests de résilience, de gestion

des risques de liquidité et de gouvernance. - Établir des normes

internationales minimales de liquidité, y compris un ratio de

couverture de liquidité à court terme et un

ratio de financement stable net à long terme.

21

- Encourager les banques à constituer des

réserves de fonds propres pendant les périodes favorables afin de

les mobiliser en cas de détérioration de la situation

économique, y compris un volant de conservation et un volant

contracyclique pour atténuer les fluctuations excessives du

crédit.

2. La règlementation prudentielle en Tunisie

La Banque Centrale de Tunisie (BCT) est responsable de

l'élaboration de la réglementation prudentielle nationale pour la

gestion des risques de crédit. Elle a établi une circulaire

principale, la n° 91-24 du 17 décembre 1991, qui a

été modifiée le 29 juin 2012 par la circulaire n°

2012-09.

Cette circulaire contient des directives et des normes que

tous les établissements de crédit en Tunisie doivent suivre

concernant la division et la couverture des risques, la classification des

actifs bancaires et la constitution des provisions.

En plus de la circulaire n° 91-24 modifiée par la

circulaire n° 2012-09, la Banque Centrale de Tunisie (BCT) a

également émis la circulaire n° 16-06 le 11 octobre 2016,

qui concerne le système de notation des contreparties, ainsi que la

circulaire n° 2020-01 du 29 janvier 2020, qui porte sur les mesures

préliminaires à la mise en place des normes internationales

d'information financière (IFRS) pour les banques et institutions

financières.

2.1 Division des risques

La circulaire n° 91-24 mise en place par la banque

centrale vise à atténuer les pertes potentielles en cas de

défaut et à répartir l'exposition des

établissements de crédit au risque de contrepartie. Selon le

premier article de cette circulaire, le montant total des risques encourus ne

doit pas dépasser les seuils suivants :

- Pour les bénéficiaires dont le risque encouru

est supérieur ou égal à 5% des fonds propres nets (FP

nets) de la banque, le montant total des risques ne doit pas dépasser 3

fois les FP nets bancaires.

- Pour les bénéficiaires dont le risque encouru

est supérieur à 15% des fonds propres nets, le montant total des

risques ne doit pas dépasser 1,5 fois les FP nets bancaires.

De plus, selon le deuxième article de la même

circulaire, la banque centrale limite la valeur maximale des risques encourus

sur un même bénéficiaire à 25% des fonds propres

nets de la banque.

22

Conformément à l'article 23 de la loi

n°2001-65 sur les établissements de crédit, le montant total

des risques encourus sur les personnes liées à la banque ne doit

pas dépasser 25% des fonds propres nets. Ces personnes doivent

être identifiées par le système de mesure de risque de la

banque.

2.2 Couverture des risques

Selon l'article 6 de la circulaire n°91-24, le ratio de

solvabilité bancaire doit être d'au moins 8%. Cela signifie que

les fonds propres nets de chaque établissement de crédit ne

doivent pas représenter moins de 8% de leur total d'actifs, du bilan et

de l'hors-bilan, pondérés en fonction des risques.

2.3 Classification des actifs

Depuis 1991, tous les établissements de crédit

sont tenus de procéder régulièrement à la

classification de leurs actifs afin de déterminer le montant des

provisions nécessaires pour couvrir les risques encourus. Cette

procédure s'applique à tous les types d'actifs, qu'ils soient

inscrits au bilan ou hors-bilan, et qu'ils soient libellés en dinars ou

en devises. Cependant, il convient de noter que les actifs détenus

directement par l'établissement de crédit envers l'Etat ou la

Banque Centrale de Tunisie (BCT) ne sont pas soumis à cette

classification, car ils représentent un risque souverain.

Selon la circulaire n° 91-24 du 17 décembre 1991,

il existe cinq grandes catégories d'actifs, voici une

présentation de ces catégories :

- Classe 0 : il s'agit des actifs sains,

cette catégorie englobe les actifs détenus sur des entreprises

dont la situation financière est solide ou ne suscite pas de

préoccupations majeures.

- Classe 1 : il s'agit des actifs

nécessitant un suivi particulier, cette classe regroupe les actifs

détenus sur des entreprises qui respectent leurs engagements financiers

à leur échéance, mais qui connaissent une

détérioration de leur situation financière ou qui

opèrent dans un secteur d'activité en difficulté.

- Classe 2 : concerne les actifs incertains,

cette classe englobe les actifs détenus sur des entreprises qui

présentent un retard de paiement des intérêts ou du

principal compris entre 90 jours et 180 jours, ainsi que sur des entreprises

présentant des éléments préoccupants.

23

- Classe 3 : il s'agit des actifs

préoccupants, cette classe concerne les actifs détenus sur des

entreprises qui ont un retard de paiement des intérêts ou du

principal dans la plage de 180 jours à 360 jours, ainsi que sur des

entreprises en difficulté sérieuse.

- Classe 4 : pour les actifs compromis, cette

classe englobe les actifs détenus sur des entreprises dont le retard de

paiement des intérêts ou du principal dépasse 360 jours,

ainsi que les actifs restés en suspens pendant plus de 360 jours. Elle

inclut également les autres actifs qui doivent être

considérés comme des pertes après que la banque ait

épuisé toutes les procédures légales visant

à récupérer ces actifs.

24

Conclusion

Parmi les différents risques liés à

l'activité bancaire, tels que le risque de marché, le risque

opérationnel, le risque de liquidité, le risque pays, le risque

d'insolvabilité, le risque systémique et le risque de

crédit, ce dernier est considéré comme le risque principal

auquel une institution bancaire est exposée. Une mauvaise gestion du

risque de crédit peut avoir des conséquences désastreuses

pour la banque.

Effectivement, compte tenu des conséquences

potentiellement néfastes du risque de crédit, les banques doivent

veiller à bien maîtriser les risques qu'elles prennent

vis-à-vis de leurs contreparties. Pour ce faire, une première

étape essentielle consiste à évaluer ce risque de

manière approfondie afin de pouvoir le gérer de manière

optimale. Dans le prochain chapitre, nous explorerons en détail les

différentes méthodes et pratiques de gestion du risque de

crédit.

Dans ce chapitre, nous avons abordé les

différents types de risques bancaires, en mettant en évidence le

risque de crédit. Nous avons également souligné

l'importance pour les banques de maîtriser ce risque en l'évaluant

de manière approfondie et en le gérant efficacement. De plus,

nous avons examiné l'évolution de la réglementation

prudentielle de Bâle, qui a influencé les réglementations

actuelles en Tunisie. Cette réglementation incite les banques à

évaluer et gérer le risque de crédit afin d'assurer une

activité bancaire saine et stable.

25

CHAPITRE 2 : LE STRESS TEST ET GESTION DES RISQUES

26

CHAPITRE 2 : LE STRESS TEST ET GESTION DES RISQUES

Introduction

Après la crise financière de 2007-2008, les

superviseurs et les institutions financières ont de plus en plus

utilisé les stress tests pour évaluer les risques bancaires et

renforcer les exigences de solvabilité et de liquidité. Ces tests

mesurent l'impact des différents risques auxquels les banques sont

exposées et évaluent leur capacité à

résister à des conditions économiques et

financières extrêmes mais plausibles. Les stress tests,

également connus sous le nom de tests de résilience bancaire,

peuvent être réalisés par les banques centrales ou par les

banques individuellement.

Ce chapitre est divisé en trois sections. Dans la

première section, nous aborderons l'historique du stress test, sa

définition et son objectif. La deuxième section portera sur les

différents types, méthodes et approches utilisés pour

effectuer les stress tests. Enfin, dans la dernière section, nous nous

concentrerons sur les procédures à mettre en place pour

réaliser des stress tests, en mettant l'accent sur le stress test du

risque de crédit.

27

Section 1 : Introduction aux Stress Tests

Les stress tests sont fréquemment utilisés par

les établissements financiers pour évaluer quantitativement les

pertes ou les risques potentiels dans des circonstances souvent extrêmes.

Dans cette section, nous débuterons par un bref historique de

l'évolution des stress tests, puis nous présenterons leur

définition et leurs objectifs.

1. L'évolution des Stress Tests

Les premières utilisations des stress tests remontent

au début des années 90, principalement pour la gestion interne

des risques par les banques individuelles. Au fil du temps, la conception et

les fonctions de ces tests ont connu une évolution significative. Avant

la crise financière mondiale, la plupart des exercices étaient de

petite envergure et servaient à compléter d'autres outils

statistiques déjà disponibles au niveau de la direction bancaire

pour évaluer les activités commerciales d'une banque voir

(Blaschke, Jones, Majnoni, & Peria, 2001). Cependant, l'importance des

stress tests s'est accrue, avec des améliorations plus

détaillées introduites par l'amendement de 1996 et l'extension

aux risques de marché dans l'accord sur les fonds propres (Basel

Committee on Banking Supervision, 2009).

De plus, en 2004, dans le cadre de Bâle II, les banques

ont été encouragées à mettre en place des exercices

de stress tests internes rigoureux, tant pour le pilier I que pour le pilier

II. Cependant, Bâle II n'a pas été universellement mis en

oeuvre, et la plupart des modèles de stress tests internes

étaient encore en phase de développement.

Pendant la crise financière mondiale, une attention

croissante a été portée sur les tests de

résilience, et notamment aux États-Unis et dans l'Union

européenne, les autorités ont utilisé des tests de

résilience dans leur réponse à la crise. Cette crise

financière a mis en évidence les conséquences graves sur

l'économie lorsque les banques rencontrent des difficultés et

restreignent les prêts, révélant ainsi les lacunes dans la

gestion des risques à l'échelle du système financier.

Aux États-Unis, le Supervisory Capital Assessment

Program (SCAP) de la Réserve fédérale américaine a

été mis en place en 2009 pour évaluer si les principales

banques nationales disposaient de suffisamment de capital pour absorber les

pertes et continuer à fonctionner. Les résultats ont

été rendus publics, et le Département du Trésor

américain a fourni une garantie de

28

soutien. Cet exercice a été évalué

comme ayant contribué à restaurer la confiance des marchés

et à stabiliser le système financier dans son ensemble voir

(Schuermann, 2014).

Dans l'Union européenne, le Comité

européen des contrôleurs bancaires (CEBS) a effectué des

tests de résilience à partir de 2009. En particulier, en 2010, le

CEBS a mené un exercice à l'échelle de l'UE avec une

divulgation complète de l'impact estimé sur le capital de chaque

banque et de leur exposition au risque, permettant ainsi une comparaison entre

ces deux exercices de crise.

Ces tests de résilience ont joué un rôle

essentiel pour évaluer la solidité des banques et contribuer

à rétablir la confiance des marchés pendant une

période critique de la crise financière mondiale.

Dans le domaine réglementaire, le Comité de

Bâle sur le contrôle bancaire (CEBS) a étudié les

pratiques et publié des principes pour des tests de résilience

solides dès 2009, en les mettant à jour en 2018 voir (Basel

Committee on Banking Supervision, 2018). La communauté officielle a

également encouragé l'intégration d'une dimension

macroprudentielle dans les tests de résilience, et il existe

désormais une littérature en plein essor qui documente les

progrès dans cette direction tel que (Dimitri, 2015). Les

autorités nationales ou régionales chargées des tests de

résilience microprudentiels et macroprudentiels ont également

documenté leurs approches et leur évolution au fil du temps.

2. Définition de stress test

Les tests de résilience sont un outil de gestion des

risques largement utilisé pour évaluer l'impact potentiel

d'événements spécifiques ou de mouvements dans un ensemble

de variables financières sur les établissements financiers. Selon

(Paul, Matthew, & Graham, 2004) ces tests évaluent la

sensibilité d'un portefeuille à un choc donné en mesurant

les variations de sa valeur sous l'effet des changements dans les facteurs de

risques sous-jacents. Les hypothèses formulées pour ces tests

sont généralement suffisamment importantes pour soumettre le

portefeuille à des tensions exceptionnelles, mais elles restent

réalistes et plausibles.

Selon (Comité de Bâle sur le contrôle

bancaire, 2010), les tests de résilience sont des instruments

utilisés par les banques pour la gestion des risques en interne. Ils

permettent également aux autorités de mesurer les effets

potentiels que des chocs négatifs graves mais plausibles pourraient

avoir sur le niveau de fonds propres des établissements bancaires.

Ces

29

tests jouent un rôle essentiel dans l'évaluation

de la capacité des banques à faire face à des situations

de stress financiers et à s'assurer de leur solidité face aux

risques importants.

Le stress test bancaire, ou Stress Testing, sert à

évaluer la résilience d'un établissement financier,

c'est-à-dire sa capacité à faire face aux situations

difficiles. Il permet également de déterminer les pertes

potentielles en cas de chocs macroéconomiques inhabituels mais

plausibles.

3. Les objectifs des stress tests bancaires

Les cadres de simulation de crise doivent être

élaborés afin d'atteindre des objectifs bien définis, qui

sont documentés et approuvés au niveau du conseil

d'administration de l'organisation ou d'une instance de gouvernance

appropriée de niveau supérieur. Ces objectifs doivent être

en harmonie avec le cadre de gestion des risques de la banque ou de

l'autorité de surveillance, ainsi qu'avec ses structures de

gouvernance.

L'utilisation des stress tests internes dans les banques

permet d'évaluer la résilience du portefeuille face à des

pertes sévères, d'identifier des stratégies

appropriées pour réduire les expositions, optimiser les revenus

et protéger le capital.

Les objectifs des stress tests pour les autorités de

supervision bancaire sont les suivants : évaluer l'adéquation du

niveau de capital ou de liquidité des banques sous surveillance,

promouvoir les tests de résilience et évaluer la capacité

de gestion des risques propres aux banques, soutenir d'autres activités

de surveillance telles que les inspections sur place, fournir une

évaluation quantitative des profils de risque des banques, tant au

niveau individuel que pour l'ensemble du système bancaire.

3.1. Structure de gouvernance et Stress tests

Les cadres de stress tests devraient inclure une structure de

gouvernance efficace, claire, complète et documentée. Cette

structure doit définir les rôles et les responsabilités de

la haute direction, des organes de surveillance et des personnes

chargées de superviser le fonctionnement continu du cadre de simulation

de crise. La gouvernance doit également identifier toutes les parties

prenantes clés et garantir une surveillance et un suivi exhaustifs et

cohérents des mesures prises à chaque étape du processus

de simulation de crise d'après (Basel Committee on Banking Supervision,

2018).

30

3.2. Gestion des Risques et Stress Tests

Les stress tests sont considérés comme un outil

efficace pour améliorer la gestion des risques en raison de leur

flexibilité et de la manière dont ils relient explicitement les

impacts potentiels à des événements spécifiques.

Ils permettent de déterminer comment un portefeuille se comportera

pendant une période de crise financière, ce qui en fait l'une des

parties importantes du processus de gestion intégrée des

risques.

L'émergence des stress tests est en grande partie

liée à l'introduction de l'application de modèles dans la

gestion des risques bancaires. Ces modèles représentent une

simplification de la réalité et permettent de mesurer les risques

sous certaines hypothèses spécifiques. Cependant, les conditions

réelles du marché peuvent inclure des scénarios

extrêmes et exceptionnels que ces modèles et leurs

hypothèses ne peuvent pas prendre en compte. Ainsi, l'objectif principal

des tests de résilience est d'analyser de telles lacunes dans la gestion

des risques bancaires voir (Lièák, 2016).

4. Value at Risk et Stress test

Parmi les méthodes les plus utilisées pour

quantifier les risques bancaires se trouvent la VaR (Value at Risk) et le

Stress Testing, qui sont couramment employées. La VaR est un outil de

gestion des risques apprécié pour sa simplicité et sa

flexibilité, adopté progressivement par les institutions

financières depuis les années 90. Cependant, des erreurs

fréquentes de gestion, notamment en période de crise, ont

été constatées lors de son utilisation. Pour faire face

aux risques extrêmes, les premiers stress tests ont été

développés. Plusieurs critiques sont adressées à

l'utilisation de la VaR dans la gestion des risques, notamment le

caractère subjectif du choix des paramètres tels que le niveau de

confiance et l'horizon de détention. De plus, la VaR manque de

précision pour les pertes extrêmes au-delà du niveau de

confiance considéré, ne fournissant pas d'informations sur leur

taille ni leur nature.

Cependant, les stress tests ont apporté deux

innovations majeures voir (Committee on the Global Financial System, 2005) :

- Ils explorent plus en profondeur les queues de la fonction de

distribution de la valeur du

portefeuille au-delà des niveaux de confiance couramment

utilisés dans la VaR.

- Ils établissent un lien flexible et explicite entre

les pertes extrêmes potentielles de la valeur du portefeuille et les

événements sous-jacents, c'est-à-dire les scénarios

de stress.

31

Cela permet d'identifier profondément et explicitement

les sources de risque, contrairement à l'approche purement statistique

de la VaR. Grâce à cette technique, il est possible de mesurer la

contribution de chaque facteur de risque, dans chaque scénario, à

l'évolution potentielle de la valeur du portefeuille.

Les stress tests fournissent des informations sur les risques

qui ne font pas partie de ceux généralement pris en compte par le

cadre de la VaR. En conséquence, ils permettent de mettre en

évidence des risques associés à des mouvements de prix

extrêmes et à des scénarios prospectifs qui ne sont pas

reflétés dans l'historique récent des séries de

prix utilisées pour calculer la VaR.

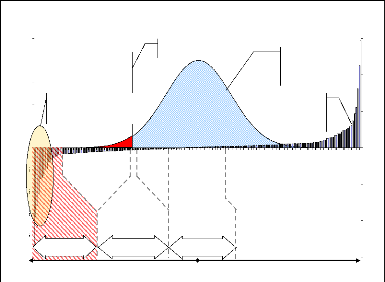

Figure 1 : Intégration du stress test dans la

VaR

2,50%

2,00%

0,50%

0,00%

1,50%

1,00%

Positionnement des scénarii catastrophes

parmi les différents outils de mesure du risque

(zone hachurée rouge)

-5,00 -3,75 -2,50 -1,25 0,00 1,25 2,50 3,75 5,00

%

Univers des scénarios

catastrophes

Chocs extrêmes avec

très

fortes pertes et très

faibles

probabilités d'occurence

Risque 1% mesuré par la

VaR

1%

Amplitudes de chocs

appliqués

Scénarios explorés

par

la VaR (1%)

Faibles chocs mesurés

par les sensibilités

Gain/Perte associé

à chaque scénario de

choc (Echelle de droite)

Probabilité

d'occurrence des différents chocs

(Echelle de gauche)

600

400

200

0

-200

-400

-600

Source : Committee on the Global Financial System.

(2005).

32

Section 2 : Classification, méthodologies et

modèles de stress tests

Dans cette section, nous examinerons en détail les

diverses catégories de stress tests, les approches utilisées pour

les réaliser, ainsi que les modèles et méthodologies

employés dans le processus de stress testing.

1. Les types des stress tests

Les tests de résilience sont généralement

classés en deux catégories distinctes : les tests de

sensibilité et les tests de scénario.

1.1. Test de sensibilité

Les tests de sensibilité consistent

généralement à apporter des changements progressifs

à un ou à quelques facteurs de risque afin de fournir des

réponses aux questions de simulation. Ils sont

généralement réalisés sur une période plus

courte, comme un choc instantané. Comparés aux tests de

scénario, les tests de sensibilité requièrent moins de

ressources et peuvent être utilisés comme une approche plus simple

pour évaluer l'impact des changements de risque lorsque des

résultats rapides ou des évaluations fréquentes sont

nécessaires voir BSIF (2009).

1.2. Tests de scénarios

Exactement, les tests de résilience de scénarios

évaluent l'effet des changements simultanés d'un ensemble de

variables constituant un scénario exceptionnel mais plausible. Ces

scénarios de stress tests doivent prendre en considération

plusieurs événements avec différents degrés de

gravité. Cette approche présente l'avantage de prendre en compte