3.2.2. ANALYSE DE LA LIQUIDITE DE BCDC

La liquidité correspond à la capacité que

doit avoir une banque à respecter ces engagements vis-à-vis de

dépôt à vue, de dépôt à terme

échus et ses divers fournisseurs tels que l'Etat, la regideso, la snel,

les rémunérations, l'internet,... la liquidité est mesure

par le Ratio de liquidité (RL) la formule est la suivante :

Depot recus

RL= X 100

Credits accordes

Une banque est juge liquide quand les crédits

accordés de manière a constitué une marge pour payer ces

dettes a courts termes. A cet effet nous avons dressés le tableau

numéro 8 qui est illustre par les graphiques 7 et 8

Tableau 9 :

|

Année

|

Dépôt

reçus51

|

Crédit accordé52

|

RL53

|

|

2010

|

266,62

|

115,38

|

231

|

|

2011

|

295,62

|

155,91

|

190

|

|

2012

|

375,06

|

203,50

|

184

|

|

2013

|

448,72

|

229,32

|

196

|

|

2014

|

451,58

|

256,18

|

176

|

|

2015

|

526,79

|

251,35

|

210

|

|

2016

|

450,24

|

300,92

|

150

|

|

2017

|

477,74

|

277,96

|

172

|

|

2018

|

654,65

|

362,99

|

180

|

|

Total

|

3 947,02

|

2 153,51

|

1 688

|

|

Moyenne

|

438,56

|

239,28

|

188

|

Source : Valeurs puisées dans les rapports annuels

de la BCDC de 2010 à 2018

51 Toutes ces valeurs sont en millions d'USD

52 Toutes ces valeurs sont en millions d'USD

53 Apres calcul en Annexe

[61]

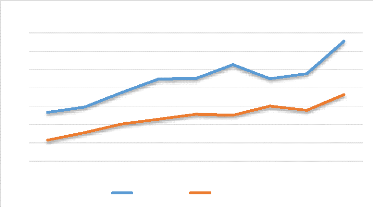

Graphique 9 Analyse de l'evolution depot recus et credit

accorde

700

0

1 2 3 4 5 6 7 8 9

Depot reçus Credit accordé

526,7866489

300,9226793

277,962031

477,7416699 450,2391402

448,7206823451,5848753

295,6236324

266,6180085

200

229,

203,5025397

256,175918251,3452603 3176972

300

375,0555056

400

500

600

155,9080963

100 115,3842026

654,6543284

362,9946269

Source : construit par nous sur base des données du

tableau n°9

Il s'observe que les dépôts reçus sont

toujours supérieur que le crédit pour chaque année

concernée par notre travail au ratio de liquidité de la BCDC est

toujours supérieur à 100% pour assurer sa liquidité.

Graphique 10 Analyse du Ratio de Liquidité

250

100

50

0

1 2 3 4 5 6 7 8 9

RL

Source : construit par nous sur base des données du

tableau n°7

[62]

3.2.3. RELATION ENTRE RENTABILITE, LIQUIDITE ET

SOLVABILITE

Dans cette section il nous est loisible de dégager la

relation qui existe entre la rentabilité et la politique de

crédit d'une banque. Il s'agit en fait d'une politique ou il faut

maximiser la rentabilité sous la contrainte de la solvabilité et

la rentabilité c'est ce qui explique le coefficient de

corrélation R de seulement 0,44. Nous sommes mêmes d'avis quant

à la gestion multi critère avec au moins trois objectifs

simultanés à atteindre au même moment à savoir la

solvabilité, liquidité et la rentabilité.

Un impact de 0,44$ devient un impact significatif dont la

rentabilité prépondérante. Elle est inférieure

à 0,60 donc pas de corrélation.

[63]

Conclusion du chapitre troisième

Dans la seconde section, nous avons mené les analyses

proprement dites et avons abouti aux résultats suivants :

Une banque pour assurer sa rentabilité, est astreinte

à d'autres conditionnalités qui sont la solvabilité et

liquidité. C'est pourquoi il n'y a pas de relation directe entre le

niveau de crédit accordé c'est-à-dire la politique de

crédit et la rentabilité car nous arrivons à cette

théorie d'antagonisme entre le risque et la rentabilité. Nous ne

pouvons pas avoir les deux en même temps. Nous avons trouvés que

la banque est solvable, elle est liquide ses contrainte de solvabilité

et de liquidité bloque sa rentabilité.

Mais seulement la corrélation est positive quand les

crédits octroyés augmentent la rentabilité augmente mais

la relation n'est pas directe car c'est une maximisation sous contrainte des

institutions numéro 14 de solvabilité et de liquidité.

C'est pourquoi avant de faire la corrélation nous avons d'abords

commencés par vérifier les deux contraintes de solvabilité

et de liquidité. Ces contraintes empêchent qu'il ait une relation

directe mais la relation est positive de 0,44 mais pas significative.

[64]

|