A. ENVIRONNEMENT BANCAIRE DE L'UEMOA

Le système bancaire du Sénégal évolue

à l'intérieur de l'Union Economique et Monétaire Ouest

Africaine (UEMOA) constituée d'un espace économique relativement

homogène, caractérisé notamment par une unité

monétaire commune, le Franc de la Communauté Financière

Africaine (FCFA), dont l'émission est confiée à la Banque

Centrale des Etats de

l'Afrique de l'Ouest (BCEAO), une centralisation des

réserves de change, ainsi que par une réglementation bancaire et

financière uniforme.

1. PRESENTATION DU SYSTEME FINANCIER DE

L'UEMOA

Le système financier de l'UEMOA est constitué, pour

l'essentiel, d'un réseau de banques et d'établissements

financiers, de compagnies d'assurance, de caisses d'épargne et de

centres de chèques postaux, d'institutions de microfinance,

d'institutions de prévoyance et d'une Bourse Régionale des

Valeurs Mobilières (BRVM).

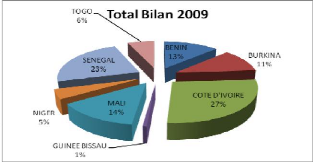

Figure 1 : Bilan 2000 Banque UEMOA

Figure 2 : Bilan 2009, Banque UEMOA

Source : BCEAO

L'effectif des établissements de crédit

agréés dans l'Union a régulièrement

progressé ces dernières années, pour atteindre 112

unités à fin 2009 (95 banques et 17 établissements

financiers), contre 116 en 2008 (96 banques et 20 établissements

financiers). Le réseau bancaire (agences et bureaux) s'est élargi

dans l'ensemble des pays, atteignant 1 385 unités contre 1 258 en 2008,

soit une progression de 10,1%. La plus forte augmentation a été

enregistrée au Mali avec 32 nouveaux guichets. Le nombre de comptes de

la clientèle s'établit à 4 480 548 en 2009, en progression

de 8,1% par rapport à 2008. Les comptes de particuliers ont

progressé de 8,3% en 2009, contre 39,3% en 2008 et ceux détenus

par les personnes morales de 5,2%, contre 17,7% un an plus tôt. Le taux

de bancarisation de l'Union ressort à 4,18% en 2009.

Le montant cumulé du capital social des

établissements de crédit s'est établi à 684,8 Mds

à fin décembre 2009, en progression de 24,5% sur un an, du fait

essentiellement de l'implantation de nouveaux établissements et de la

recapitalisation de certaines unités. Ce capital est détenu

à hauteur de 59,5% (407,4 Mds) par des nationaux et de 40,5% (277,4 Mds)

par des non nationaux. La répartition des établissements par

spécialité montre que, sur les 95 banques en activité, 76

sont généralistes ou à vocation universelle et 19 sont

spécialisées, notamment dans le financement de l'agriculture (3),

de l'habitat (6) et de la microfinance (10). En dépit du renforcement de

la concurrence ces dernières années, lié à

l'implantation de nouveaux établissements, l'activité bancaire

reste marquée par la présence de sept (7) grands groupes et par

leurs importantes parts de marché : ECOBANK (ETI), Société

Générale, BOA GROUP, ATTIJARIWAFA BANK, BNP Paribas, Atlantic

Financial Group (AFG) et IUB Holding (Groupe Crédit Agricole).

Ces groupes représentent 39 établissements de

crédit, concentrant 65,3% du total des bilans et contrôlant 62,8%

des guichets. Ils emploient 61,6% du personnel et détiennent 66,7% des

comptes de la clientèle.

Il convient également de souligner la récente

diversification du secteur bancaire, suite à l'apparition sur le

marché d'institutions bancaires créées par des groupes de

la sous-région d'origine anglophone (United Bank for Africa - UBA et

Diamond Bank) ou du Maghreb (Attijari Wafa Bank-AWB).

S'agissant d'AWB, elle a d'abord acquis la Banque

Sénégalo-Tunisienne puis a racheté la Compagnie Bancaire

de l'Afrique Occidentale (CBAO) ainsi que d'importants établissements de

l'UMOA précédemment sous le contrôle du Crédit

Lyonnais, dont la filiale sénégalaise.

2. DISPOSITIF PRUDENTIEL

Les règles prudentielles adoptées dans l'UMOA

tiennent compte des exigences internationales en matière de supervision

bancaire et sont conformes aux normes édictées par le

Comité de Bâle. Elles prennent également en compte le stade

de développement des pays caractérisé notamment par la

faible diversification de la base économique ainsi que par la faiblesse

des modes alternatifs de financement malgré les initiatives prises au

cours des dernières années en matière de promotion des

titres de créances négociables (TCN) et de création d'un

marché financier régional.

Les normes actuellement en vigueur sont celles issues du

dispositif de « Bâle1 » défini dans l'accord de capital

de 1988. Le Comité de Bâle a proposé en 2004 un nouvel

ensemble de recommandations, au terme duquel sera définie une mesure

plus pertinente du risque de crédit, avec en particulier la prise en

compte de la qualité de l'emprunteur, y compris par

l'intermédiaire d'un système de notation financière

interne propre à chaque établissement (dénommé

« IRB » pour Internal Rating Based). Ainsi, La

réforme Bâle III fait partie des initiatives prises pour renforcer

le système financier à la suite de la crise financière de

2007 (« Crise des subprimes »), sous l'impulsion du FSB (Financial

Stability Board) et du G20, pour garantir un niveau minimum de capitaux

propres, afin d'assurer la solidité financière des banques.

En définitive, dans l'espace monétaire de

l'UEMOA, les normes prudentielles portent sur les domaines suivants :

Conditions d'exercice de la profession

· le montant du capital social minimum,

précédemment fixé à un (1) Md pour les banques et

à 300 millions pour les établissements financiers, a

été relevé à 5,0 Mds et 1,0 Md respectivement. Il

est prévu de le porter prochainement à 10,0 Mds pour les banques

et à 3,0 Mds pour les établissements financiers ;

· le capital social d'une banque ou d'un

établissement financier agréé dans un Etat donné

doit être employé dans l'Union. Toutefois, les dotations des

implantations doivent être employées, au moins à

concurrence du seuil minimum fixé par la loi portant

réglementation bancaire, dans le pays d'accueil ;

·

40

les banques et les établissements financiers doivent

justifier, à tout moment, de Fonds propres effectifs (FPE) au moins

égaux au capital minimum fixé dans la décision

d'agrément ;

· les banques et les établissements financiers sont

tenus de constituer une réserve spéciale, dont le taux est

fixé à 15%, incluant toutes réserves éventuellement

exigées par les lois et les règlements en vigueur. La

réserve spéciale est alimentée par un

prélèvement annuel sur les bénéfices

réalisés, après imputation, le cas échéant,

du report à nouveau déficitaire. Sa dotation est obligatoire,

quel que soit le niveau atteint par son montant cumulé ;

· la comptabilité des banques et des

établissements financiers doit être organisée selon les

dispositions prévues par le plan comptable bancaire de l'Union ;

· les banques et les établissements financiers

doivent se doter d'un système de contrôle interne permettant

notamment de vérifier le respect des dispositions et usages en vigueur

dans la profession et de garantir la qualité de l'information

financière et comptable.

3. Réglementation des opérations

effectuées par les banques.

· Il est interdit aux banques et aux

établissements financiers de détenir, directement ou

indirectement, dans une même entreprise, autre qu'une banque, un

établissement financier ou une société immobilière,

une participation supérieure à 25% du capital de l'entreprise ou

à 15% de leurs Fonds Propres de Base (FPB) ;

· le montant global des concours (y compris les

engagements par signature) pouvant être consentis par les banques et les

établissements financiers aux personnes participant à leur

direction, administration, gérance, contrôle ou fonctionnement, ne

doit pas dépasser 20% de leurs Fonds Propres Effectifs (FPE) ;

· le montant global des immobilisations hors

exploitation et des participations dans des sociétés

immobilières, dont les banques et les établissements financiers

peuvent être propriétaires, est limité à un maximum

de 15% de leurs FPB ;

· l'ensemble des actifs immobilisés des banques

et des établissements financiers, hormis ceux spécialisés

dans les opérations de capital risque ou d'investissement en fonds

propres, doit être financé sur des ressources propres.

Normes de gestion

·

41

La règle de couverture des risques est définie

par un rapport minimum à respecter dit "rapport fonds propres sur

risques" ou "ratio COOKE". Ce ratio comporte au numérateur le montant

des FPE de la banque ou de l'établissement financier et au

dénominateur les risques nets, pondérés selon la

qualité ou la catégorie des contreparties. Le pourcentage minimum

à respecter est fixé à 8% ;

· les banques et les établissements financiers

doivent financer au moins 75% de leurs actifs immobilisés et de leurs

autres emplois à moyen et long terme par des ressources stables ;

· le montant total des risques pouvant être pris

sur une seule et même signature est limité à 75% des FPE

d'une banque ou d'un établissement financier. Par ailleurs, le volume

global des risques, atteignant individuellement 25% des FPE d'une banque ou

d'un établissement financier, est limité à huit (8) fois

le montant des FPE de l'établissement concerné ;

· la règle de liquidité fait obligation

aux banques et aux établissements financiers de disposer d'actifs

disponibles, réalisables ou mobilisables à court terme (trois

mois maximum) couvrant au moins à hauteur de 75% le passif exigible

à court terme et les engagements par signature susceptibles d'être

exécutés à court terme (trois mois maximum) ;

· le ratio de structure du portefeuille, rapport entre

l'encours des crédits bénéficiant d'un label de

qualité délivré par l'Institut d'émission (accord

de classement) à la banque déclarante et le total des

crédits bruts portés par l'établissement concerné,

doit être, à tout moment, égal ou supérieur à

60%.

Actes Uniformes de l'OHADA

Les banques et les établissements financiers doivent

être constitués sous forme de société (articles 20

et 21 de la loi bancaire). A ce titre, les formalités relatives à

leur création, à l'évolution de leur forme juridique ou

à la réalisation d'opérations spécifiques, telles

que les fusions, les cessions partielles d'actifs, etc., relèvent de

l'Acte Uniforme de l'OHADA (Organisation pour l'Harmonisation en Afrique du

Droit des Affaires) relatif au droit des Sociétés Commerciales et

du Groupement d'Intérêt Economique. Les établissements sont

en

outre assujettis aux quatre (4) autres textes uniformes

suivants de l'OHADA pour certains de leurs actes ou opérations :

V' Acte Uniforme portant sur le droit commercial

général ;

V' Acte Uniforme portant organisation des sûretés

;

V' Acte Uniforme portant organisation des procédures

collectives d'apurement du 24

passif ;

V' Acte Uniforme portant organisation des voies

d'exécution.

Il convient de préciser que les dispositions

prévues par ces différents textes ne s'appliquent aux

établissements de crédit que dans la mesure où elles

régissent des questions n'ayant pas fait l'objet d'une

réglementation expresse des autorités de supervision du secteur

bancaire. A ce titre, l'article 916 de l'Acte Uniforme relatif au droit des

Sociétés Commerciales et du Groupement d'Intérêt

Economique précise que le texte n'abroge pas les dispositions

législatives auxquelles sont assujetties les sociétés

soumises à régime particulier.

B. LE SYSTEME BANCAIRE SENEGALAIS

1. COMPOSITION

Historiquement structuré autour de 3

établissements, à savoir la Société

Générale de Banques au Sénégal (SGBS), la Banque

Internationale pour le Commerce et l'Industrie du Sénégal (BICIS)

et la BIAO, devenue la Compagnie Bancaire de l'Afrique Occidentale (CBAO)

rachetée en 2008 par le Groupe Attijariwafa Bank, le paysage bancaire

sénégalais a connu une forte évolution depuis 2004, suite

à l'installation de 6 nouvelles banques :

V' la Banque Régionale de Solidarité (BRS -

Sénégal) ;

V' la Banque des Institutions Mutualistes d'Afrique de

l'Ouest (BIMAO),

créée par la Confédération des

Caisses Mutualistes d'Afrique de l'Ouest ; V' Attijariwafa Bank

Sénégal, filiale d'Attijariwafa Bank Maroc, créée

suite

au rachat de la Banque Sénégalo Tunisienne

(BST) ;

V' la Banque Atlantique Sénégal, une filiale

d'Atlantic Financial Group ; V' l'International Commercial Bank

Sénégal (ICB) ;

V' la United Bank for Africa UBA.

A fin 2009, le nombre d'établissements de crédit

agréés se chiffrait à 21 unités, soit 18 banques et

3 établissements financiers, contre 14 établissements de

crédit en 2000, en augmentation de 50%.

Il s'agit notamment de :

y' Trois banques affiliées à de grands groupes

internationaux : SGBS (Société Générale), BICIS

(BNP-Paribas) et Citibank (Citigroup) ;

y' Trois banques adossées à des groupes de moindre

envergure, présents sur l'international

:

CDS (précédemment Crédit Agricole

France, dorénavant Attijariwafa Bank), Attijari Bank

Sénégal (Attijariwafa Bank Maroc), International Commercial Bank

(Groupe ICB);

y' Cinqs banques affiliées à des groupes

africains : ECOBANK, UBA Nigeria, Banque Atlantique, Bank of Africa (BOA) et

Banque Sahélo-Saharienne pour l'Investissement et le Commerce (BSIC)

;

y' Quatres banques spécialisées : la Banque de

l'Habitat du Sénégal (BHS), la Caisse Nationale de Crédit

Agricole du Sénégal (CNCAS) et deux banques intervenant dans la

microfinance (BRS et BIMAO) ;

y' La Banque Islamique du Sénégal (BIS), dont

les 3 principaux actionnaires sont DMI, la BID et l'Etat du

Sénégal, peut également être

considérée comme un établissement spécialisé

dans le financement islamique ;

y' Deux autres banques, à savoir la Banque

Régionale de Marchés (BRM) et le Crédit

International (CI).

Nonobstant les efforts accomplis, le

nombre d'agences et de bureaux du système bancaire ne s'établit

en décembre 2009 qu'à 278 unités pour 11.840.000

habitants. Ainsi, le réseau bancaire reste relativement étroit et

caractérisé par une position oligopolistique de quelques grands

groupes. En effet, quatre groupes détiennent 65.8% du marché,

67.2% du réseau bancaire, 62.8% des effectifs et 66.2% des comptes de la

clientèle.

Cette situation traduit une faible atomicité du

système bancaire et est habituellement considérée comme

constituant un frein à la concurrence optimale recherchée par les

autorités monétaires, à travers la libéralisation

des conditions de banque.

44

C. Présentation et évolution du secteur

bancaire au Sénégal 1. Généralité du secteur

bancaire

Traditionnellement, les systèmes bancaires

étaient organisés selon un système comprenant un Institut

d'émission (la banque centrale) faisant figure d'autorité

suprême, et un ensemble d'établissements constitués par les

banques dites de second rang.

Les banques centrales ont pour rôle l'émission

de monnaie et jouissent d'une autonomie particulière vis-à-vis

des pouvoirs publics. Elles participent aussi à la stabilisation des

relations monétaires entre un pays et ses partenaires commerciaux

étrangers en assurant la gestion des réserves de change. Elles

interviennent à cet effet sur le marché des changes à

travers l'achat de devises étrangères lorsque la monnaie

nationale s'apprécie ; et à travers la vente de devises lorsque

lorsque la monnaie se déprécie. Aussi est-il que la banque

centrale participe à la définition de la politique

monétaire, et par la même occasion à la politique

économique générale d'un pays car elle a une action non

négligeable sur la croissance de la masse monétaire et sur le

niveau des prix.

Par ailleurs, il est important de noter que les banques

centrales imposent des règles de fonctionnement plus ou moins

restrictives visant à couvrir des risques d'insolvabilité avec la

politique des réserves obligatoires, et des règles d'encadrement

du crédit visant à contrôler le volume des concours

financiers. Les banques de second rang regroupaient les banques de

dépôt et les banques d'affaires. Le rôle des

premières consistait à collecter des fonds auprès du

public et accorder des prêts aux entreprises et aux ménages afin

de financer leurs activités (acquisitions de biens ou opérations

d'investissement). Les secondes se caractérisaient de banques

spécialisées dont l'activité principale était,

outre l'octroi de crédit, la prise et la gestion de participations des

affaires existantes ou en formation.

Au Sénégal et presque partout ailleurs

aujourd'hui, cette vision du système bancaire n'est plus tout à

fait valable du fait de la concurrence accrue entre les banques qui dans leurs

quêtes de rentabilité, tendent vers une plus grande

diversification. Ainsi le système bancaire sénégalais est

constitué par un ensemble de banques et autres établissements

financiers en interaction avec la Banque Centrale des Etats de l'Afrique de

l'Ouest (BCEAO), qui entretiennent des relations de créance et

d'engagement les uns vis-à-vis d'autres agents non financiers.

45

1. le secteur Bancaire.

La taille et la profondeur du système bancaire et

financier au Sénégal se sont considérablement

améliorées au cours de la dernière décennie.

Toutefois, le secteur est toujours caractérisé par un manque de

sophistication, une asymétrie d'information sur les demandeurs de

crédits, et par des taux élevés de défauts de

remboursement (prêts non productifs par rapport au total des prêts

bruts). Par ailleurs, le cadre réglementaire jugé peu attractif

est associé à un accès limité et des coûts

élevés du crédit au secteur privé,

particulièrement aux petites et moyennes entreprises.

Le système bancaire et financier d'un pays est un

important levier de productivité qui met à la disposition des

entreprises les ressources financières dont elles ont besoin pour

innover et améliorer leur production. Il fournit également aux

PME le capital dont elles ont besoin pour démarrer ou s'agrandir.

L'accès au financement a été identifié par les

dirigeants d'entreprises au Sénégal comme la contrainte majeure

de l'environnement des affaires. Le secteur bancaire du Sénégal

occupe la deuxième place au sein de l'UEMOA, après celui de la

Côte d'Ivoire, avec 20 banques en 2009 et plus de 25% des actifs du

système financier de l'Union.

Le système financier du Sénégal s'est

beaucoup amélioré durant la dernière décennie avec

une masse monétaire (M2) qui est passée de 22,5% du PIB en 2000

à 33,4% du PIB en 2008. De plus, à fin décembre 2009,

l'offre de monnaie a augmenté de 10,9% par rapport à

l'année précédente. Cela est principalement dû

à une augmentation de 13,6% des dépôts bancaires et

à une augmentation de 4,3% dans la circulation de la monnaie.

Néanmoins, la monétisation de l'économie

demeure relativement faible comparée à celle de la Tunisie, de la

Corée du Sud, de l'Afrique du Sud, de la Malaisie et de la plupart des

pays de l'OCDE à revenu élevé. En revanche,

l'économie du Sénégal est plus monétisée que

celle de la Côte d'Ivoire, du Costa Rica, de la plupart des pays de la

CEDEAO et de la majorité des pays d'Afrique subsaharienne à

revenu moyen inférieur.

2. Evolution des banques

46

Le paysage bancaire sénégalais a connu une forte

évolution entre 2004 et 2006 avec l'ouverture de cinq (05) nouvelles

banques notamment la Banque Régionale de Solidarité (BRS -

Sénégal), la Banque des Institutions Mutualistes d'Afrique de

l'Ouest (BIMAO), créée par la Confédération des

Caisses Mutualistes d'Afrique de l'Ouest, Attijariwafa Bank

Sénégal, une filiale de Attijariwafa Bank Maroc, de la Banque

Atlantique Sénégal, une filiale de Atlantic Financial Group et de

International Commercial Bank Sénégal. Ces cinq (05) nouvelles

banques portent le nombre total de banques en activité à 19

Banques et établissements financiers et 2 Institutions de

Crédit-bail, le taux de bancarisation reste faible, soit environ 6%.

Très schématiquement, on distingue deux groupes

de banques au Sénégal. Celles qu'on peut appeler les

«traditionnelles», soit les filiales actuelles ou anciennes des

banques françaises (SGBS/SG, BICIS/BNP, CBAO, anciennement Banque du

Sénégal, créée en 1853). Elles se

caractérisent par des points forts comme : leur ancienneté sur le

marché qui leur garantit une base de clientèle solide et une

certaine expertise ; un réseau d'agences étendu ; une

disponibilité des ressources (dépôt des clients)

quasi-gratuite leur permettant d'octroyer des crédits à des taux

défiant toute concurrence ; l'avantage du parrainage par leur

maison-mère pour conquérir la clientèle Corporate Banking,

en particulier les multinationales.

Mais elles ont aussi des points faibles comme : une

qualité de service déficiente, la taille du portefeuille de leurs

gestionnaires est souvent trop importante. Ce qui ne permet pas à ces

derniers d'assurer à leurs clients une prestation de qualité et

une bonne gestion de la relation-client. Ensuite, le niveau des salaires est

bas, comparé à leurs homologues de la concurrence et des

possibilités d'avancement assez limitées. La conséquence

logique étant un faible niveau d'engagement et de motivation chez le

personnel.

Quant aux «nouvelles banques» (BAS, BIS, BOA, UBA,

Diamond Bank, etc.), elles cumulent des avantages comparatifs assez

élevés, ce qui les place de facto dans le pool des banques

performantes. On les remarque par la flexibilité de leur processus qui

leur permet plus de souplesse avec la clientèle du fait de leur petite

taille. De même, la possibilité de syndiquer, en interne, certains

gros tickets de financement en mettant à contribution plusieurs filiales

de leur groupe. Ce qui leur permet de gagner un temps considérable dans

le traitement des dossiers de

47

financement. Généralement, elles offrent

à leurs clients un service de qualité supérieure. Enfin,

le délai de traitement des dossiers est souvent plus rapide.

Mais, elles sont désavantagées par le fait que

ce sont des banques de petite taille, qui n'ont pas vraiment un large

accès aux dépôts des clients. Leur principale ressource

étant les Dépôts à Terme (DAT), il leur est de plus

en plus difficile d'accéder à ces dépôts pour la

raison suivante que les intérêts perçus sur ces DAT sont

désormais taxés. De ce fait, le gouvernement devient un

concurrent indirect pour ces banques dans la mesure où les taux

proposés pour ses emprunts obligataires sont devenus plus

intéressants. Aussi, une partie importante des déposants des DAT

provient du secteur public, à savoir les agences et directions qui ont

tendances à choisir les émissions d'obligations étatiques

parfois même, de manière obligée.

En termes de perspectives, il faut savoir que malgré

une apparence de saturation, le secteur bancaire peut encore accueillir de

nouveaux entrants, en raison des besoins manifestes d'une plus large

bancarisation des populations sans compter que la multiplicité des

banques est un avantage certain pour le client. Il faut compter avec le

repositionnent en perspectives de la Banque Régionale de

Solidarité (BRS), suite à l'acquisition de 51% de ses actions par

Oragroup, un groupe bancaire africain contrôlé par Emerging

Capital Partners, présent dans 12 pays. À la fin, de 2013, suite

à la crise financière, les banques ont réussi à

poursuivre leur politique de densification du réseau, à maintenir

le dynamisme de leur activité, à améliorer leur

résultat net et à renforcer leur participation au financement de

l'économie.

Le paysage bancaire sénégalais s'est enrichi en

2013 d'une nouvelle banque avec l'obtention de l'agrément de la Banque

Nationale pour le Développement Economique (BNDE) qui constitue un

important instrument financier pour la cible des PME mis en place par l'Etat en

partenariat avec des privés nationaux et des institutionnels. La BNDE

porte le nombre d'établissements de crédit à vingt-deux

(22) dont vingt (20) banques et deux (2) établissements financiers

à caractère bancaire contre 21 établissements de

crédit en 2012.

Celle-ci n'ayant toutefois déployé ses

activités de manière effective qu'au premier trimestre 2014. La

poursuite de la politique d'extension du réseau bancaire est

caractérisée par la hausse du nombre de guichets (agences et

bureaux) qui, selon les chiffres provisoires, est passé de cinq cent

trente-huit (538) en 2012 à cinq cent cinquante-sept (557) en 2013, soit

4% en valeur relative.

48

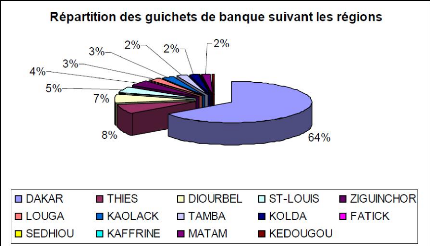

Figure3. Répartition des guichets de banque par

région

Source : Rapport annuel 2013 du MEF

L'analyse du graphique révèle que la

région de Dakar concentre 64% des guichets bancaires contre 36% pour les

autres. Kolda, Fatick et Tamba dispose chacune de 2%.

En termes de bancarisation, notre pays dispose de 2,5 guichets

pour 100 000 habitants.

IV. Description de la situation financière

des banques 1. Politique monétaire

Le Sénégal est membre de l'UEMOA,

composée de huit pays, partageant une monnaie commune, le franc CFA. La

politique monétaire, dont l'objectif principal est d'assurer la

stabilité des prix pour sauvegarder le pouvoir de la monnaie, s'inscrit

dans ce contexte communautaire.

Poursuivant sa politique monétaire accommodante, la

Banque centrale des États d'Afrique de l'Ouest (BCEAO) a baissé

ses taux directeurs en septembre 2013 de 25 points de base. Ainsi, le taux

minimum de soumission aux opérations d'appels d'offres d'injection de

liquidités a été réduit de 2.75 % à 2.50

%.

49

La diminution des taux directeurs a entraîné une

tendance à la baisse des taux d'intérêt à toutes les

maturités. L'évolution de la situation monétaire au

Sénégal est caractérisée en 2013 par un

accroissement de la masse monétaire, mesuré par l'agrégat

M3, de 3.197.6 milliards XOF en 2013 contre 2.894.7 milliards XOF en 2012.

Cette évolution s'est traduite par une augmentation du crédit

intérieur de près de 5 % et des avoirs extérieurs nets

d'environ 4 %. La masse monétaire a augmenté de 40 % du P11B en

2012 à 43 % en 2013 et le crédit à l'économie est

resté autour de 30% du P11B en 2012 et 2013. La liquidité globale

de l'économie a été projetée à environ 44 %

du P11B en 2014. Les taux d'intérêt débiteurs se situent

à fin octobre 2013 en moyenne entre 5.98 % et 11.04 % selon les

emprunteurs :

· avec un taux moyen de 6.45 %. Quant à

l'inflation, mesurée par l'indice harmonisé des prix à la

consommation, elle devrait tourner autour de 0.7 % en 2013, un niveau

inférieur au seuil communautaire de 3%.

2. Etablissements financiers à caractère

bancaire

Globalement, les établissements financiers à

caractère bancaire (EFCB) affichent une santé financière

au cours des dernières années. En effet, leurs résultats

d'exploitation se sont établis respectivement à 48,9 milliards en

2007, 44,2 milliards en 2008 et 50,8 milliards en 2009. Les coefficients de

rentabilité des fonds propres sont de l'ordre de 13% en moyenne. Le

ratio de transformation communément appelé coefficient de

couverture des emplois à moyen et long terme par des ressources stables

est fixé à un minimum de 75%, autorisant ainsi ces

établissements à utiliser 25% de leurs ressources courtes pour

financer des emplois longs.

Tableau 3 : dépôts au niveau des

établissements financiers à caractère bancaire suivant le

terme

50

Des marges de progression importantes persistent dans ce

secteur, en raison du faible nombre de comptes de la clientèle

estimé à 750 678 en 2009 dont 676 744 (90,2%) sont des comptes de

personnes physiques. A cet égard, la culture de bancarisation doit

être développée.

Les dépôts effectués auprès des

EFCB ont été dynamiques au cours des dernières

années et ils tournent autour de 30% du PIB, malgré un taux

d'épargne nationale plus faible. Cette situation s'explique

essentiellement par l'importance des dépôts à vue qui

représentent en moyenne 49% du total des dépôts, induisant

des difficultés de transformation en crédits.

Les crédits accordés par les

établissements financiers à caractère bancaire ont ralenti

en 2009, en raison essentiellement des crédits à court terme qui

représentent l'essentiel du crédit accordé. Les

crédits à long terme valent en moyenne 5% du total du

crédit ; ce qui constitue une contrainte pour le financement de

l'activité économique. Au total, les crédits

accordés représentent 83% des dépôts bancaires.

Toutefois, ces établissements font face à des

crédits en souffrance en progression (environ 10% du total des

crédits en 2009 contre 7,4% dans l'UEMOA), qui méritent une

attention particulière.

Tableau 4 : Crédit accordé par les

établissements financiers à caractère bancaire suivant le

terme

En pourcentage du PIB, le financement de l'économie

(hors Etat) par ces établissements de crédit tourne autour de 25%

en 2008-2009, soit à un niveau bas. Cette situation s'explique, en

partie, par le montant limité des dépôts à terme.

51

Figure 4: Evolution de la part des

crédits bancaire sur l'économie

Source : calcul de l'auteur, d'après

donnée BCEAO

Le graphique ci-dessus suscite des interrogations sur

l'éventualité d'éviction financière du

crédit à l'économie par les crédits à

l'Etat, particulièrement depuis 2008 avec des émissions de titres

publics qui ont atteint 225 milliards en 2010.

3. Réglementation du secteur bancaire

La loi portant réglementation bancaire en vigueur dans

l'Union Economique Monétaire Ouest Africaine (UEMOA) :

Selon les définitions données par la loi

sénégalaise de 1990, reprenant la loi portant

réglementation bancaire au sein de l'UMOA, sont

considérées comme banque « les entreprises qui font

profession habituelle de recevoir des fonds dont il peut être

disposés par chèque ou virement et qu'elles emploient, pour leur

propre compte ou le compte d'autrui en opérations de crédit ou de

placement ». Selon les mêmes instruments, les établissements

financiers sont « les personnes physiques ou morales, autres que les

banques, qui font profession habituelle pour leur propre compte des

opérations de crédit, de vente à crédit ou de

change, ou qui reçoivent habituellement des fonds qu'elles emploient en

opérations de placement, ou qui servent d'intermédiaires en tant

que commissionnaires, courtiers ou autrement dans ces opérations

».

En fin de compte, il est possible de constater que les banques

et établissements financiers effectuent quasiment les mêmes types

d'opérations exception faite de celle de vente à crédit

que la loi semble réserver aux établissements de crédit.

Par ailleurs, ces opérations sont effectuées pour le compte de

ces institutions elles- mêmes ou au contraire pour le compte de leurs

clients. Aussi, les fonds servant au financement de ces activités

peuvent provenir aussi bien de la clientèle que de ressources propres.

Pourtant, la définition de

52

l'institution bancaire fait ressortir un élément

que l'on ne trouve pas du tout dans celle des établissements financiers.

Les banques sont seules à pouvoir mettre à la disposition de leur

clientèle des chéquiers et à procéder à des

virements concernant les fonds déposés par leurs clients.

A l'exclusion des établissements financiers, les

banques sont donc seules à pouvoir mettre à la disposition de

leur clientèle des moyens de paiements. Par ailleurs ne sont pas

considérés comme banques ou établissements financiers, les

entreprises d'assurance, les organismes de retraite, les agents de change ainsi

que les notaires.

L'agrément en qualité de banque ou

d'établissement financier est prononcé par arrêté du

Ministre des Finances, après avis conforme de la Commission Bancaire.

Au plan réglementaire, il n'existe aucune distinction

entre les banques en fonction de la nature de leurs activités. En effet,

c'est le concept de banque universelle qui fonde le cadre réglementaire

dans l'UEMOA. Toutefois dans la pratique, certaines institutions bancaires se

sont spécialisées notamment dans le financement de l'habitat, de

l'agriculture ou du commerce extérieur.

Par contre, la loi portant réglementation bancaire pose

le principe de la spécialisation des établissements financiers,

et un décret réglemente les opérations des diverses

catégories d'établissements financiers.

Dix-neuf (19) établissements, soit 68% de l'effectif

des établissements financiers, sont spécialisés dans le

financement de la vente à crédit et/ou le Crédit-bail. Six

sont spécialisés dans la promotion de l'épargne et des

investissements, deux dans la vente à crédit et un dans

l'affacturage.

La loi bancaire prévoit des dérogations

relatives à la forme juridique concernant les banques et

établissements financiers publics à statut spécial dont la

liste est arrêtée par le Conseil des Ministres de l'UEMOA. Des

dispositions dérogatoires sont également prévues en faveur

des institutions islamiques ne recourant pas au taux d'intérêt

dans leurs relations avec la clientèle.

S'agissant des opérations effectuées, il n'est

pas prévu pour les banques de restriction à l'exercice des

activités de crédit et de collecte de l'épargne.

Par contre, il est expressément interdit aux banques et

établissements financiers de se livrer à des activités

commerciales, industrielles, agricoles ou de service, sauf lorsque ces

opérations sont connexes à l'activité bancaire ou

nécessaires au recouvrement de leurs créances.

S'agissant des établissements financiers, la loi

bancaire énumère les activités pouvant être

exercées (opérations de crédit, de placement, de change,

d'intermédiation). Ils sont répartis en trois (3) groupes

comportant chacun plusieurs catégories d'activités. Chaque

établissement financier exerce les activités relevant de la

catégorie pour laquelle il a obtenu un agrément.

Ø Dans le premier groupe, figurent ceux d'entre eux

qui font profession habituelle d'effectuer pour leur propre compte des

opérations de prêts (prêts à l'acquisition de meubles

corporels, prêts à l'acquisition d'un immeubles ou de parts de

société donnant droit à l'attribution ou à la

jouissance d'un immeuble, prêts à la construction ou pour tous

autres travaux immobiliers, crédits différés,

crédit-bail mobilier, crédit- bail immobilier) , d'escompte, de

prise en pension, d'acquisition de créances, de garantie (par

cautionnement, aval ou autrement), de financement de vente à

crédit ou de crédit -bail ;

Ø Dans le second groupe, on trouve les

établissements qui reçoivent habituellement des fonds qu'ils

emploient pour leur propre compte en prises de participation dans des

entreprises existantes ou en formation ou en acquisition de valeurs

mobilières (autres que les actions) émises par des personnes

publiques ou privées ;

Ø Enfin, dans le troisième groupe, figurent les

établissements qui font profession habituelle d'effectuer, pour leur

propre compte , des opérations de vente à crédit ou de

change ou qui servent habituellement d'intermédiaires en tant que

commissionnaires, courtiers, ou autrement dans des opérations de

crédit, de placement, de vente à crédit ou de change.

En définitive, nous aborderons le chapitre qui suit, en

discutant les résultats, dans le but de l'élucider.

54

CHAPITRE 5. LA DISCUSSION DES RÉSULTATS

|