SECTION II : RESULTATS EMPIRIQUES ET IMPLICATION DES

POLITIQUES ECONOMIQUES

2.1. Présentation des résultats

Nous allons d'abord effectuer les différents tests de

validation du modèle, ensuite interpréter les résultats

des estimations, et formuler des implications des politiques économiques

enfin.

Mmadi HOUSSEINE FASEG / 2014-2015 48

L'IMPACT DE L'EMPLOI SUR LA CROISSANCE ECONOMIQUE AU SENEGAL

2.2. Tests Statistiques

Modèle semi-logarithmique linéaire

Log(PIBRHt)=â0+â1Log(TEt)

+ â2Log(KHt) + â3Log(IDEt) +

â3DTt+??t

Pour tous les tests qui vont suivre, on prendra comme seuil de

significativité 5% et la règle de décision sera la

suivante et la même.

Règle de décision

- Si Probabilité > 5%, on ne rejette pas H0

- Si Probabilité = 5%, on rejette H0

a-Test de significativité ? Test de

Student

Le test de Student permet d'apprécier la qualité

individuelle des coefficients du modèle ou bien d'apprécier la

significativité des variables explicatives.

Les hypothèses du test sont :

H0 : ??? = 0 (la variable n'est pas

significative) H1 : ??? ? 0 (la variable est

significative)

Tableau 2 : Résumé du test de

Student

|

Variable

|

Coefficient

|

Pro

|

|

LOG(TE)

|

0.881755

|

0.0003

|

|

LOG(KH)

|

0.498752

|

0.00000

|

|

LOG(IDE)

|

-0.026952

|

0.0011

|

|

DT

|

1.66E-05

|

0.4245

|

Source de l'auteur par Eviews6

D'après les valeurs extraites de l'estimation du

modèle linaire simple par la MCO, nous trouvons que les variables

log(TE),log(KH) et log(IDE) ont une influence significative sur la croissance

économique car leur probabilité respective est inférieure

à 5%.Par contre, la variable dépenses publiques n'a pas

d'influence significative car sa probabilité est supérieure

à 5%.

Mmadi HOUSSEINE FASEG / 2014-2015 49

L'IMPACT DE L'EMPLOI SUR LA CROISSANCE ECONOMIQUE AU SENEGAL

Ainsi, nous constatons que certaines variables ont une

influence significativement positive et La variable IDE à une influence

négative sur la croissance économique. En effet, une augmentation

des IDE réduit par conséquent le PIB. Ce qui se traduit par une

baisse de la croissance économique du pays à court terme.

Avec les nouvelles technologies, le KH se doit de prendre une

ligne ascendante, cette hausse rend la création d'emploi et la

participation de la population au développement du pays. Ce qui

réduit le chômage, la pauvreté et donc la contribution

à la croissance économique du pays.

Toutefois, ce test ne permet pas de faire une conclusion sur

la significativité du modèle. Afin de tester globalement la

significativité, nous allons nous servir du test de Fisher.

? Test de Fisher

Ce test nous renseigne sur la significativité globale du

modèle. Les hypothèses du test sont :

H0 : /31= /32= ? = /34= 0 (aucune

significativité du modèle)

H1 : il existe au moins un paramètre non nul

(le modèle est globalement significatif)

Tableau 3 : Résumé du test de

FISHER

|

FISHER TEST

|

|

|

|

|

F-statistic

|

436.8196

|

Prob (F-statistic)

|

0.000000

|

Source de l'auteur à partir du logiciel Eviews6

La probabilité de Fisher Prob (F-statistic)

= 0,000000 est inférieur à 5%. Alors il existe au moins

un paramètre non nul dans le modèle. Ce qui nous amène

à conclure que le modèle est globalement significatif.

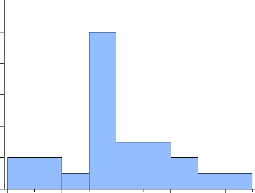

b- Test de normalité des erreurs

? Test de Jarque-Bera

Ce test a été proposé par Jarque et Bera

(1980) pour caractériser la symétrie et l'aplatissement. Une loi

normale a un coefficient de dissymétrie(ou d'asymétrie) nul et un

coefficient d'aplatissement égal à 3.

Les hypothèses du test sont :

H0 : les erreurs suivent une loi

normale

H1 : les erreurs ne suivent pas une

loi normale

12

10

8

6

4

2

0

Series: RESID

Sample 1991 2015

Observations 25

|

Skewness

Kurtosis

Jarque-Bera

Probability

|

|

L'IMPACT DE L'EMPLOI SUR LA CROISSANCE ECONOMIQUE AU SENEGAL

Les résultats du test sont présentés dans le

graphique suivant :

Figure 5 : Test de Jarque-Bera

Mmadi HOUSSEINE FASEG / 2014-2015 50

-0.02 -0.01 0.00 0.01 0.02

Mean

Median

Source : réalisé par l'auteur sur Eviews 6

Maximum

Minimum

Std. Dev.

-5.12e-16 -0.000463 0.020219 -0.018400 0.009727 -0.050790

2.735491 0.083629 0.959048

La probabilité critique de Jarque-Bera est de

0,959.Elle est supérieure au

seuil de 5% .Alors on ne rejette pas l'hypothèse de

normalité des erreurs.

Donc, nous pouvons conclure que les erreurs du modèle

suivent une loi

normale.

c-Test d'homocédasticité des

erreurs

? Test de White

Le test de White (1980) est basé sur la comparaison de

variances estimées des erreurs lorsque le modèle est

estimé par la méthode des moindres carrés ordinaires sous

l'hypothèse d'homocédasticité.

Les hypothèses du modèle sont :

H0 : les erreurs sont

homocédastiques H1 : les erreurs sont

hétéroscédastiques

L'IMPACT DE L'EMPLOI SUR LA CROISSANCE ECONOMIQUE AU SENEGAL

Tableau 4 : Test de White

|

Heteroskedasticitytest:White

|

|

F-statistic

|

0.241167

|

Prob. F(14,10)

|

0.9920

|

|

Obs*R-squared

|

6.310277

|

Prob. Chi-Square(14)

|

0.9581

|

|

Scaled explained SS

|

3.504457

|

Pro. Chi-Square(14)

|

0.9978

|

Source : Estimation par l'auteur Eviews6

Le test de White (cross terms) donne une probabilité (Prob

= 0,992). Nous constatons que cette probabilité est supérieure au

seuil de significativité (5%). Alors on ne rejeter H0. Les

erreurs du modèle sont donc homocédastiques.

? Test ARCH

Les modèles d'ARCH ont été introduits par

Engle en 1982.Ils permettent de modéliser des chroniques qui ont une

volatilité instantanée qui dépend du passé. Ce test

est fondé aussi sur le Multiplicateur de Lagrange.

Les hypothèses du modèle sont :

H0 : les erreurs ne suivent pas un

modèle ARCH(les erreurs sont homocédastiques)

H1 : les erreurs suivent un

modèle ARCH(les erreurs sont hétéroscédastiques)

Tableau 5 : Test d'ARCH

|

HeteroskedasticityTest :ARCH

|

|

|

F-statistic

|

2.514136

|

Prob. F(1,22)

|

0.1271

|

|

Obs*R-squared

|

2.461407

|

Prob.ChiSquared(1)

|

0.1167

|

Source : Estimation de l'auteur à partir du logiciel

Eviews6

Les deux probabilités (Prob=0,127 et Prob=0,117) sont

supérieures au seuil de 5%.Les erreurs ne suivent pas un modèle

d'ARCH d'ordre 1.

Donc, l'hypothèse

d'hetérocédasticité conditionnelle est rejetée. Les

erreurs du modèle sont homocédastiques.

Mmadi HOUSSEINE FASEG / 2014-2015 51

L'IMPACT DE L'EMPLOI SUR LA CROISSANCE ECONOMIQUE AU SENEGAL

d-Test d'autocorrélation des erreurs de

Breusch-Godfrey

Ce test nous permet de déceler la présence

d'auto-corrélation d'ordre supérieur à 1 restant valide

lorsque le modèle comporte la variable endogène retarde dans les

variables explicatives.

Les hypothèses du test sont :

H0 : les erreurs sont non

corrélées H1 : les erreurs sont

corrélées

Les résultats du test sont présentés dans le

tableau suivant :

Tableau 6 : Breusch-Goffrey

|

Breusch-Godfrey Serial

Correlation LM Test:

|

|

|

|

F-statistic

|

1.317576

|

Prob. F(2,18)

|

0.2924

|

|

Obs*R-squared

|

3.192552

|

Prob. Chi-Square(2)

|

0.2026

|

Source : Estimation de l'auteur à partir du logiciel

Eviews6

Le test de Breusch-Godfrey obtenu à partir des MCO (lags =

2) donne deux probabilités (Prob = 0,292 et Prob=0,203).

Nous constatons que ces deux probabilités sont

supérieures à 5%.

Alors on ne rejette pas H0. Les erreurs du

modèle ne sont pas corrélées. Les estimations obtenues par

les MCO sont donc optimales.

? Test de Ramsey

Ce test nous renseigne sur la spécification d'un

modèle. Les hypothèses du modèle sont : H0

: le modèle est bien spécifié

H1 : le modèle est mal

spécifié

Mmadi HOUSSEINE FASEG / 2014-2015 52

L'IMPACT DE L'EMPLOI SUR LA CROISSANCE ECONOMIQUE AU SENEGAL

Les résultats du test de Ramsey sont consignés dans

le tableau suivant :

Tableau 7 : Test de Ramsey

|

Ramsey RESET Test :

|

|

|

|

F-statistic

|

0.538000

|

Prob F(1,19)

|

0.4722

|

|

Log likelihood ratio

|

0.698058

|

Prob Chi-Square(1)

|

0.4034

|

Source : Estimation de l'auteur à partir du logiciel

Eviews6

Le test de Ramsey obtenu à partir des MCO (lags = 1) donne

les deux probabilités (Prob =0,472 et 0,403).Nous constatons que les

probabilités sont supérieures à 5%.Alors on ne rejette pas

H0. Ce qui nous amène à dire que le modèle est

bien spécifié.

e-Test CUSUM de stabilité (Brown, Durbin, Ewans) ?

Test de CUSUM

Ce test permet de détecter d'éventuels mouvements

dans des coefficients reflétant une position d'instabilités

structurelles du modèle.

Les hypothèses du test sont :

H0 : le modèle est

structurellement stable H1 : le modèle est

structurellement instable La règle de décision est la suivante

:

? Si la courbe ne coupe pas les bornes du corridor, alors le

modèle est stable

? Si la courbe coupe les bornes du corridor, alors le

modèle est instable

Mmadi HOUSSEINE FASEG / 2014-2015 53

Mmadi HOUSSEINE FASEG / 2014-2015 54

L'IMPACT DE L'EMPLOI SUR LA CROISSANCE ECONOMIQUE AU SENEGAL

Les résultats du test sont présentés dans le

graphique suivant :

Figure 6 : Test de CUSUM

96 98 00 02 04 06 08 10 12 14

CUSUM 5% Significance

Source : réalisé par l'auteur sur l'Eviews6

Conclusion : la courbe ne coupe pas le corridor, donc le

modèle est structurellement stable.

? Test de CUSUM Carré

Ce test permet de détecter les instabilités

ponctuelles du modèle.

Les hypothèses du test sont :

H0 : le modèle est

ponctuellement stable

H1 : le modèle est

ponctuellement instable

La règle de décision est la suivante :

Mmadi HOUSSEINE FASEG / 2014-2015 55

L'IMPACT DE L'EMPLOI SUR LA CROISSANCE ECONOMIQUE AU SENEGAL

? Si la courbe ne coupe pas les bornes du corridor alors le

modèle est stable

? Si la courbe coupe les bornes du corridor alors le

modèle est instable. Dans ce cas, la courbe indique la période

d'instabilité.

Figure 7 : Test de CUSUM Carré

96 98 00 02 04 06 08 10 12 14

CUSUM of Squares 5% Significance

Source : réalisé par l'auteur sur l'Eviews6

Conclusion : Le test de CUSUM carré appliqué aux

MCO donne la courbe de CUSUM carré ci-dessus. Cette courbe ne sort pas

du corridor. Nous ne rejetons pas alors H0. Le modèle est

donc ponctuellement stable.

Les tests statistiques effectués sur notre

modèle ont tous répondus présent. Ce qui permet d'affirmer

que le modèle est significatif globalement, mais également stable

structurellement et ponctuellement.

Après les tests de Ramsey et Breusch-Godfrey, nous

pouvons de même affirmer que notre modèle est bien

spécifié et dispose des estimations optimales (BLUE). Toutefois

nous constatons qu'avec le test de student, certaines variables exogènes

n'ont pas d'influence individuelle sur la variable endogène (PIB).

Mmadi HOUSSEINE FASEG / 2014-2015 56

L'IMPACT DE L'EMPLOI SUR LA CROISSANCE ECONOMIQUE AU SENEGAL

|