III. UTILISATION DES SERVICES DE SANTÉ PUBLIQUE,

dépenses de santé privées,

et l'incidence des frais catastrophiques SANTÉ:

données préliminaires

Cette section présente les données

préliminaires sur certaines des variables où Seguro Popular est

susceptible d'affecter: utilisation des services publics de santé, les

dépenses privés de santé, et l'incidence des

dépenses de santé catastrophiques. Étant donné que

la couverture de Seguro Popular a été encore relativement faible

en 2004, l'échantillon limité de bénéficiaires dans

l'enquête ENIGH, et que l'utilisation des services de santé et les

dépenses de santé (dépenses catastrophiques en

particulier) sont des événements rares, Ces résultats

seront présentés dans des partitions plus grossières des

ménages selon le revenu (quintiles 1 et 2 et 3-5 groupées), et

devraient dans tous les cas être interprétés avec

précaution, surtout lorsque les différences observées sont

faibles. Il doit également être clair que ce n'est pas une

évaluation d'impact, puisque nous manquons de contrôle sur les

groupes appropriées34. Il est donc possible que la

différence observée en comparant les bénéficiaires

et les non bénéficiaires de Seguro Popular reflète en

partie les différences sous-jacentes dans les caractéristiques de

ces groupes plutôt qu'à un effet du programme. Une

différence importante sous-jacente est l'affiliation à

Oportunidades, qui est considérée ici comme uniquement pour les

non bénéficiaires de Seguro Popular , car l'échantillon

des Bénéficiaires de Seguro popular donnant le rapport

d'utilisation des services de santé / dépenses dans ENIGH est

trop petit pour analyser les différences entre les

bénéficiaires et non bénéficiaires de Oportunidades

au sein de ce groupe. Enfin, contrairement aux versions

précédentes de ENIGH, qui ont déclaré avoir

utilisé les services du SSA, même lorsque ceux-ci ne comportent

pas les dépenses monétaires, pour cette raison les rapports de

ENIGH 2004 reportent seulement l'utilisation de services de santé SSA

impliquant des dépenses monétaires, ce qui probablement a sous

estimé l'utilisation des services de santé par les

bénéficiaires de Seguro Popular. Une analyse plus robuste sera

possible dans un avenir proche avec la Encuesta Nacional de Salud y Nutricion

2005 (ENSANUT), qui a été malheureusement pas disponible au

moment de cette étude.

Ayant pris note de ces limites, il faut s'attendre à ce

que les bénéficiaires de Seguro Popular

dans chaque groupe de

revenu présentent des niveaux plus élevés d'utilisation

des services de

santé publiques, avec une baisse des dépenses

de santé directes, et une incidence plus faible

34 Une évaluation d'impact de Seguro populaire,

par l'institut de Harvard pour la santé globale, est actuellement en

cours, et sera accomplie vers la fin de 2006.

des dépenses de santé catastrophiques , par

rapport aux non assurés. Les données présentées

dans la figure suivante sont conformes à ces attentes. Le taux

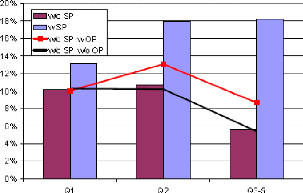

d'utilisation des services du SSA est plus élevé pour les

affiliés de Seguro Popular, si l'augmentation des taux d'utilisation est

nettement plus élevé pour les groupes à revenu

élevé que pour le premier quintile (figure 8). Ceci pourrait

refléter un impact du programme, mais peut-être aussi une

sélection adverse des populations en moins bon état de

santé . Affilier les ménages ayant des besoins de santé

auparavant élevés serait bien entendu parfaitement compatible

avec les objectifs du programme, indiquant un ciblage efficace dans cette

dimension. Notez également qu'une partie de la différence dans

les taux d'utilisation peut s'expliquer par Oportunidades, qui a partiellement

conditionné ses transferts selon chaque participation.

Figure 8. Taux d'utilisation des services SSA par

ménage non assuré

Ménage ordonné selon le revenu courant par habitant

net des transferts

Source :Calcul à partir des données ENIGH 2004 (y

compris les modules de programmes sociaux)

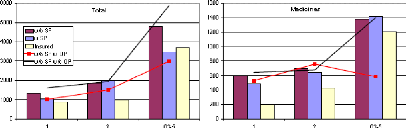

Les dépenses de santé des ménages sont

moins élevés en moyenne pour les bénéficiaires de

Seguro Popular que pour le reste des assurés, en valeur absolue ainsi

qu'en termes relatifs (à l'exception dans le deuxième quintile)

(figures 9 et Figure 10), bien que les différences sont probablement

trop faible pour être statistiquement significatives dans les quintiles

les plus pauvres. Là encore, il existe certaines preuves que

Oportunidades contribue également à réduire les

dépenses de santé des ménages.

Analyse de l'incidence du Seguro Popular et de son impact sur

l'utilisation des services de santé au Mexique

2009

Figure 9. Dépenses de santé des

ménages (M*P)

Source :Calcul à partir des données ENIGH 2004 (y

compris les modules de programmes sociaux)

Figure 10. Dépenses de santé des

ménages en pourcentage du revenu

Ménage ordonné selon le revenu courant par habitant

net des transferts

Source :Calcul à partir des données ENIGH 2004 (y

compris les modules de programmes sociaux)

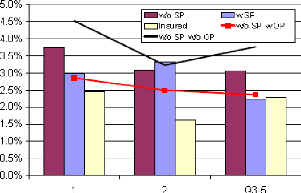

En conclusion, La figure11 prouve que l'incidence des

dépenses catastrophiques de santé est plus limitée

à travers des déciles pour les bénéficiaires de

Seguro popular que pour le reste des non assurés35.

35 Des dépenses catastrophiques de santé

sont définies ici comme dépenses représentant plus de 30%

de revenu domestique, défini alternativement en tant que filet courant

de revenu du seuil de pauvreté de nourriture, qui représente le

coût d'un panier minimum de nourriture. Cette définition n'est pas

comparable au concept plus complexe employé par l'ASS

Figure 11. Incidence des dépenses catastrophiques

de santé (plus de 30% des revenus des ménages net du seuil de

pauvreté de nourriture)

Ménage ordonné selon le revenu courant par habitant

net des transferts

Source :Calcul à partir des données ENIGH 2004 (y

compris les modules de programmes sociaux.

En principe, une répartition optimale des

responsabilités au niveau fédéral et local du gouvernement

réside dans la définition de l'ensemble des critères de

distribution et les règles de fonctionnement (nationale), ainsi que les

pouvoirs de les faire appliquer, et enfin l'application de ces ressources et

règles aux circonstances locales. Dans la pratique, si les

critères de distribution ne sont pas claires ou ambiguës, et la

capacité de régulation fédérale est limitée,

il peut y avoir un conflit entre la décentralisation et la

répartition équitable(à la fois aux niveau national et

local) qui peut porter atteinte à la mise en oeuvre des critères

nationaux de répartition.

Les données préliminaires

présentées ici font penser que la décentralisation du

Seguro Popular peut seulement être limité par ce genre de

traités. Au moins dans la phase présente du programme, la

sélection des bénéficiaires ne cible pas les États,

les plus pauvres et les ménages de manière aussi efficace que le

définissent (de transition) les objectifs du programme, ni, surtout,

comme le suggèrent les dossiers administratifs . La distribution de

l'affiliation de Seguro Popular est plus progressive que celle des deux autres,

l'utilisation des services de santé en Afrique subsaharienne et la

distribution des ménages non assurés, mais en deçà

de la cible atteint par Oportunidades, ainsi que l'utilisation des services de

Santé IMSS-

Oportunidades .La proportion des bénéficiaires

de Seguro Popular dans l'extrême pauvreté (premier quintile),

selon ENIGH (45%), représente moins de la moitié de la proportion

signalée par le programme (93%). En plus de l' erreur d'inclusion, Il

existe certaines preuves d'erreur d' exclusion, tel qu' un tiers de la charge

contributive est absorbée par le quintile le plus pauvre

Le cas de Seguro popular peut utilement être

comparé et contrasté dans ce contexte aux deux plus grands (en

termes budgétaires) programmes de lutte contre la pauvreté

actuels au Mexique. D'une part, FAIS présente une situation semblable ,

où un degré raisonnable de liberté allocative municipale

est atteint mais l'équité dans la distribution (et

l'efficacité allocative et technique) dans les municipalités ne

peut pas être effectivement surveillé, et ainsi imposé.

D'autre part, les différences sont l' une des raisons pour lesquelles le

principal programme fédérale anti-pauvreté mis en oeuvre

au Mexique dans les deux dernières administrations a été

conçu pour être géré centralement, et a

résisté aux pressions politiques de la

décentralisation.

Notant que cet arbitrage n'est pas censé être un

argument contre la décentralisation de la lutte contre la

pauvreté ou les programmes de protection sociale, mais pour la

définition de critères de répartition clairs et

l'institutionnalisation des responsabilités claire et des

capacités régulatrices pour une décentralisation effective

des services sociaux aux pauvres. Il convient également de noter,

d'autre part, que la décentralisation des services sociaux et productifs

et des infrastructures de base au Mexique a conduit à accroître

l'équité dans la dévolution des fonds aux États

simplement en rendant ces distributions transparentes, et plus directement par

l'utilisation de critères explicites de compensation, comme l'illustre

la FAIS. Comme il a été démontré plus haut, dans sa

phase présente Seguro Popular n'a pas encore atteint l'objectif

d'équité entre Etat postulé dans la loi de réforme

de santé qui lui a donné naissance. Mais le postulat de

l'objectif présent et la transparence des transferts de Seguro

Popular aux États (publié sur une base biannuelle dans le

cadre des indicateurs de suivi du programme) sont les premières mesures

nécessaires pour atteindre une telle équité.

La prise en compte des erreurs de comptabilité pour ces

ciblages, nécessitera une enquête plus approfondie. Ils pourraient

refléter les problèmes de conception dans le questionnaire

socioéconomique et la méthode statistique utilisée pour

classer les ménages en groupes de revenu, qui doivent être

soigneusement révisés. Étant donné que cet

instrument est une adaptation de

l'instrument de sélection Oportunidades, la

différence entre les deux programmes dans le ciblage de performance,

plus probablement, reflète des différences dans

l'application de l'instrument. Comme il a été

noté précédemment, les règles d'affiliation sont

ambigües et nécessitent beaucoup de discrétion dans

l'utilisation de cet instrument, dans le cas des groupes affiliés, les

bénéficiaires des autres programmes sociaux, ou des exigences des

agences gouvernementales. En particulier, les questions suivantes ne sont pas

claires à l'heure actuelle, en raison des ambiguïtés de la

réglementation, ainsi que le manque d'information, et devraient faire

l'objet de futurs évaluations de Seguro Popular:

a) Quelle est la proportion de bénéficiaires

affiliés sans identification de facteurs socio - économiques

à partir des moyens de test établi par le mandataire?

b) D'où proviennent les demandes d'affiliations non

testés (clients bénéficiaires, gouvernement d'Etat, ou

gouvernement fédéral), comment sont-elles traitées, et qui

(l'État ou les autorités sanitaires fédérales) a la

responsabilité finale pour les accepter ou rejeter?

c) Quelles sont les restrictions limitant la participation

des populations les plus démunies, en dépit de l'assurance

maladie de base pleinement subventionnés à ce groupe: i) des

informations sur le programme et l'accès à des modules

d'affiliation (diffusion et emplacement des modules estune

responsabilité locale), ii) les ménages pauvres peuvent

être identifiés à tort comme non-pauvres et donc

chargés d'une contribution qu'ils ne sont pas prêts à payer

(voir le tableau 3 ci-dessus), iii) il peut y avoir des restrictions

d'approvisionnement, comme les unités de santé peuvent ne pas

être disponibles dans les localités pauvres et / ou Seguro

Popular peut ne pas couvrir les unités de santé dans de

telles localités.

d) Compte tenu des arrangements institutionnels et du

financement de Seguro Popular, les incitations rencontrés par

les gouvernements des États peuvent être de maximiser sa

non-affiliation contributive, puisque les gouvernements des États

supportent actuellement une charge relativement faible pour le financement de

Seguro Popular . Par les règles du programme, la contribution

obligatoire par l'Etat pour les familles bénéficiaires (

«Aportación Solidaria Estatal") ne représente que

16,7% du total des coûts publics par bénéficiaire (tableau

6). L'incitation à développer (non -contributive) la couverture

est particulièrement forte pour les Etats qui y consacrent

déjà d'importantes ressources à la santé, comme

Tabasco, qui peut financer cette contribution avec les ressources existantes.

En revanche, cette conception peut

entraver la couverture, les efforts d'expansion des Etats qui

dépensent peu d'argent sur la santé, et exigerait donc

l'attribution de nouvelles ressources pour financer la contribution à

verser.

|