|

UNIVERSITE CATHOLIQUE DE BUKAVU

« UCB »

B.P.

285 BUKAVU

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

POLITIQUE MONETAIRE ET CROISSANCE

ECONOMIQUE EN REPUBLIQUE

DEMOCRATIQUE DU

CONGO

Travail de fin d'Etudes présenté pour

l'obtention du Diplôme de licencié en Sciences Economiques et de

Gestion

Option : Gestion PME

Par Elie LWANGO Armstrong

Directeur: Prof. Kamala KAGHOMA

ANNEE ACADEMIQUE 2012-2013

Epigraphe

« La monnaie est une unité de compte,

réserve de

valeur et intermédiaire des échanges

»

Aristote

Dédicace

II

A nos chers parents,

BULAMBO John, pour tous les sacrifices consentis tout au long

de nos études et Anastasie BULAMBO, pour toutes ses oeuvres spirituelles

et matérielles à notre endroit,

Puissent-ils trouver ici l'expression de notre reconnaissance

et gratitude.

Jamais nous ne vous remercierons assez.

ELIE LWANGO Armstrong

III

Remerciements

Qu'ils soient loués notre Père, Eternel Dieu

Tout-Puissant, et son fils Jésus-Christ, notre Sauveur, qui nous ont

accordé force, courage et endurance pour aller au bout de ce

travail,

Une mention spéciale de profonde gratitude est ici

exprimée à Monsieur le Professeur Kamala KAGHOMA qui

malgré des multiples tâches n'était pas fatigué pour

nous encadrer durant tout le temps qu'à pris la réalisation de ce

travail ,

Nous remercions aussi du fond de coeur tout le corps

scientifique de l'Université Catholique de Bukavu en

général et en particulier celui de la Faculté des sciences

économiques et de gestion pour tout ce savoir que nous avons,

grâce à eux, accumulé ,

Nos remerciements s'adressent également à

tous nos frères et soeurs, Jolie, Nelly, Lucie, Bénie, Gemima,

Baudouin, Mamy, Noëlla, Samy, Enock, Manassé, Junior, Michel, Belin

et Serge ,

Nous disons « Merci ! » également

à Monsieur Kilele Pièrre, Kashosi Romeo, Midagu Alain, Akuzwe

Kazibure, Madame Kiriza Anne-Marie, Milingita Rocky, Dunia Henry, Mugula

Babone, Alimasi Badosa, Pascal Mufungizi, Bunyakiri Prince , des amis et

connaissances qui n'ont jamais cessé de nous prodiguer des

conseils.

Tous et toutes, recevez l'expression de notre

reconnaissance et gratitude pour votre contribution, même modeste,

à la réalisation de cette oeuvre.

ELIE LWANGO Armstrong

IV

Sigles et Abréviations

ANAPI : Agence Nationale pour la promotion

des investissements

BCC : Banque Centrale du Congo

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale

CREDOM : Crédit Domestique

DSCRP : Document de la stratégie de

croissance et de réduction de la pauvreté

EXPORT : Exportations de biens et services

GMM : Méthode de moment

généralisée

INVPRIV : Investissement privé

MCE : Modèle à correction

d'erreur

MASMON : Masse monétaire au sens 2

NEC : Nouvelle école classique

PIB : Produit Intérieur Brut

PIR : Programme Intérimaire

Renforcé

PEG : Programme Economique du Gouvernement

RDC : République Démocratique

du Congo

RD Congo : République

Démocratique du Congo

RESERV : Réserves

St. Louis : Modèle de Saint Louis

TAUDINTER : Taux d'intérêt

TQM : Théorie Quantitative de la

Monnaie

UEMOA : Union Economique et Monétaire

Ouest-Africaine

VAR : Vecteur Auto Régressif

1

INTRODUCTION

L'origine des crises économiques a toujours posé

à la théorie économique un véritable défi.

Dans les années 1960, la théorie de Keynes produisit des

résultats de la récession. Cependant, les années 1970 ont

vu apparaitre la stagflation c'est-à-dire la situation où

l'économie souffre simultanément d'une croissance

économique faible ou nulle et d'une forte inflation c'est-à-dire

une croissance rapide des prix. L'incapacité de la théorie de

Keynes a permis à la politique monétaire d'être un

principal pilier sur les objectifs de la politique économique ;

longtemps demeurée au second plan en raison des idées

Keynésiennes, qui lui ont donné un simple rôle de

complément de la politique budgétaire.

La politique monétaire recouvre l'ensemble

d'instruments mis en oeuvre par les autorités monétaires pour

atteindre les objectifs intermédiaires qui déterminent, à

leur tour, les objectifs finaux. En effet, la politique monétaire n'agit

pas directement sur l'activité économique. Elle se fixe des

objectifs intermédiaires sur lesquelles ses instruments agissent

directement et qui, à leur tour, influencent le comportement des agents.

Ces objectifs intermédiaires, permettent d'aboutir aux objectifs finaux

entre autres la croissance économique, le plein emploi, la

stabilité des prix et l'équilibre extérieur (Combes,

2003).

Le choix des objectifs intermédiaires de la politique

monétaire fait l'objet d'une controverse entre monétaristes et

keynésiens. Le keynésianisme préconise la maîtrise

des taux d'intérêt comme meilleur indicateur et conseille une

politique discrétionnaire suivant la situation économique

c'est-à-dire une politique active qui réagit sur

l'équilibre en fonction des informations qui arrivent. Les

monétaristes préconisent le contrôle de la masse

monétaire considérée comme liée à la

conjoncture et plaident pour une politique automatique des normes axées

sur une croissance monétaire stable (Cabannes, 1994).

Toutefois, les débats entre les classiques et les

keynésiens donnent un bref aperçu sur la nature de la monnaie et

expliquent par quels mécanismes la politique monétaire pourrait

agir sur la sphère réelle.

Pour la théorie classique, la monnaie est neutre.

L'offre de monnaie n'affecte que les variables nominales (prix exprimé

en terme monétaire) et pas les variables réelles (quantité

et prix relatifs). Si cette vision classique parait plausible pour

l'étude des phénomènes de long terme, elle ne permet pas

en revanche de comprendre le problème de court terme, notamment les

fluctuations économiques de court terme, dans lesquels les variations

d'offre de monnaie

2

peuvent influencer tout au moins temporairement les variables

réelles de l'économie (production, le chômage).

Ainsi, reposant sur une dichotomie entre la sphère

réelle et la sphère monétaire, le modèle classique

ne permet pas d'expliquer les fluctuations de l'activité à court

terme alors que celles-ci participent à l'explication des mouvements de

long terme.

L'évolution de la vitesse de circulation de la monnaie

fournit de précieuses indications aussi bien conjoncturelles que

structurelles (Le Merrer, 2009). La maitrise de la politique conjoncturelle

parait importante en ce sens, elle permet de mesurer des actions à court

terme alors que la politique structurelle permet de mesurer des actions

à long terme. Lorsque une politique conjoncturelle se prolonge, par

exemple la stabilité de la masse monétaire, elle devient

structurelle dans le long terme en modifiant durablement le comportement des

agents. Le volume de monnaie en circulation pourrait donc être

considéré comme responsable de surchauffe en économie ; ce

qui suppose une compréhension des mécanismes par lesquels la

politique monétaire affecte l'économie.

L'évolution de la monnaie a connu plusieurs

perturbations qui ont marqué l'économie de la RD Congo. En effet,

la RD Congo a connu de taux de croissance du P11B faible entre 1981 et 1989

situés entre 2,2% et 0,5% alors que le taux de la croissance de la masse

monétaire se situait entre 52% et 67%. Après cette

période, le pays a enregistré des taux de croissance du P11B

négatif entre 1990 et 2001, alors que le taux de croissance de la masse

monétaire se situait entre 195,4% et 199,4%. Entre 2002 et 2010, on a

observé un taux de croissance de P11B positif pendant que le taux de la

croissance de la masse monétaire se situait entre 38,4% à 34,8%

(CD-Rom Banque Mondiale, 2013).

Depuis la fin de l'année 2002, les conditions

économiques se sont améliorées. Il s'est observé

une maitrise de la stabilité des prix, qui est l'objectif final de la

politique monétaire de la Banque Centrale du Congo (DSCRP, 2006).

Malgré cette stabilité des prix, la question sur le

contrôle de la masse monétaire reste encore un problème au

niveau de la Banque Centrale. En effet, au cours de la fin de l'année

2002, il s'est observé plusieurs défis sur le fonctionnement de

la politique monétaire entre autres :

? La politique monétaire finance le déficit

budgétaire (DSCRP, 2006)

? L'inefficacité de la politique monétaire due

aux problèmes financiers et structurels (Manegabe, 2006)

3

Le présent travail se fixe l'objectif

général d'évaluer l'impact sur la croissance

économique de la politique monétaire axée sur les

agrégats de monnaie et de crédit. Aux termes de la loi n°

005/2002 du 07 mai 2002 portant constitution, organisation et fonctionnement de

la Banque Centrale du Congo, la politique monétaire a pour objectif

principal d'assurer la stabilité du niveau général des

prix, donc assurer la stabilité interne et externe de la monnaie

nationale. L'inflation et la déflation constituent d'importants

phénomènes économiques qui ont une incidence

négative sur l'économie. L'inflation se caractérise

essentiellement par une hausse généralisée des prix des

biens et services sur une période prolongée, qui conduit à

une baisse de la valeur de la monnaie et, par conséquent, du pouvoir

d'achat. La déflation caractérise la baisse des prix sur une

période prolongée. L'absence de l'inflation et de

déflation, conduit de parler de la stabilité des prix.

La constitution de la RD Congo de février 2006,

à son article 176, confère à la Banque Centrale du Congo

les missions suivantes :

- La garde des fonds publics,

- La sauvegarde et la stabilité monétaire,

- La définition et la mise en oeuvre de la politique

monétaire,

- Le contrôle de l'ensemble de l'activité bancaire

et de conseil économique et financier

du gouvernement.

Dans la réalisation de ses missions et attributions, la

Banque Centrale du Congo est indépendante et jouit de l'autonomie de

gestion (Constitution RDC, 2006).

Un certain nombre d'instruments sont à sa disposition

pour mener à bien sa politique monétaire et ainsi atteindre son

objectif chiffré de stabilité des prix.

On pourrait citer :

- La possibilité d'imposer la constitution des

réserves obligatoires des banques commerciales,

- Le fait de prêter ou recevoir à

discrétion des fonds dans le cadre d'opérations de

facilité permanentes et facilité de découvert en taux

directeur,

- Effectuer des opérations d'open market aux conditions

de marché « acheter et vendre, mettre en pension des

créances et titres négociables en intervenant sur le

marché de capitaux » (Banque Centrale du Congo, 2013).

4

La politique monétaire étant l'un des principaux

piliers de la politique économique, elle contribue à atteindre

les objectifs de cette dernière. Si une certaine efficacité lui

est reconnue ces derniers temps en ce qui concerne la maîtrise de

l'inflation en RD Congo, son impact sur l'activité économique

reste l'objet d'un vif débat entre économistes. Ainsi, il y a

lieu de se demander dans quelle mesure la politique monétaire influence

la croissance économique en RDC.

La politique monétaire ayant l'attribution de

répondre aux objectifs finaux de la politique économique, elle

aurait utilisé ses instruments (encadrement de crédit,

réserves obligatoires et l'intervention sur le marché

monétaire) de façon adéquate, tout en stimulant les

objectifs intermédiaires (objectifs quantitatifs, de taux

d'intérêt, de taux de change), qui servent de canal de

transmission à partir duquel la politique monétaire agit sur la

croissance économique (Combes, 2000). Eu égard à ce qui

précède, il s'observerait que la politique monétaire

influencerait la croissance économique en RDC, dans la mesure où

les agrégats de monnaie et de crédit ont un impact positif sur

l'activité économique.

Ce travail présente un intérêt

avéré visant à traiter de la problématique de

l'étude et du contexte de la politique monétaire en RD Congo. Il

met l'accent sur les fondements théoriques de la politique

monétaire, fait un aperçu de la revue de la littérature

sur le plan international de même que dans le cas spécifique de la

RD Congo. Au niveau macroéconomique, ce travail apporte des critiques,

des suggestions qui pourront permettre aux autorités monétaires

d'utiliser les objectifs intermédiaires de façon convenable pour

l'atteinte des objectifs finaux.

Outre l'introduction et la conclusion, ce travail est

articulé en trois chapitres. La revue de la littérature comme

premier chapitre, présente deux sections : une première,

consistant à ressortir les controverses sur la nature de la monnaie

entre les keynésiens et les classiques, les monétaristes, les

postkeynésiens et la nouvelle école classique et une seconde

visant la rédaction d'une revue empirique. Ensuite, le second chapitre

porte sur la méthodologie de travail, présente la

spécification du modèle, la description des variables. Enfin, le

dernier chapitre fait la présentation et l'interprétation des

résultats.

5

CHAPITRE I. REVUE DE LA LITERATURE

Cette revue de la littérature est abordée sous

deux angles. En premier lieu, on présentera la littérature

théorique (section I), et celle empirique dans un second lieu (section

II).

I.1 REVUE DE LA LITTERATURE THEORIQUE

La revue de la littérature théorique permet de

faire ressortir les interprétations des différents courants

économiques sur le rôle de la monnaie en économie. Par

ailleurs, cette section consiste de présenter les différentes

idées soutenues par les courants économiques entre autre

l'approche dichotomique classique et intégrationniste de Keynes, au

débat entre monétariste, postkeynésiens et en la nouvelle

école classique.

I.1 DE L'APPROCHE DICHOTOMIQUE A L'APPROCHE

INTERGRATIONNISTE

Les controverses sur la nature de la monnaie se poursuivent

depuis des siècles. Pour les classiques, la monnaie est externe au monde

de la production. C'est une marchandise particulière dont l'offre est

exogène (approche dichotomique). Pour les keynésiens, elle est la

contrepartie du crédit qui est indispensable à la production,

elle est donc interne; par conséquent son offre est endogène

(approche intégrationniste).

L'enjeu n'est pas que de pure théorie parce que la

monnaie est un levier de l'action collective pour réguler la

macroéconomie. Afin de mieux comprendre ce débat, il convient de

revenir sur les fondements des thèses neutralistes de la monnaie.

I.1.1 L'analyse neutraliste ou dichotomie des classiques

et des néoclassiques.

La théorie de la neutralité de la monnaie a

été confirmée par les économistes classiques qui

ont soutenu que la monnaie n'a aucune incidence sur l'économie.

Smith, en 1776, exprime le coeur de la théorie

quantitative traditionnelle pour la monnaie métallique. Il affirme que

l'or et l'argent ne font pas partie de la richesse des nations et n'ont pas de

valeur intrinsèque. La monnaie trouve sa valeur dans la quantité

des autres biens, ce qui suppose que la vitesse de circulation de la monnaie

est constante. Smith montre que l'or n'a pas d'utilité directe sur

l'économie, parce que l'élasticité de la quantité

d'or par rapport à son prix est égale à l'unité

(Jaudel, 2000).

La théorie quantitative de la monnaie soutient la

thèse sur la neutralité de la monnaie. Pour cette théorie,

il faut tout faire pour conserver cette neutralité. Autrement dit, il

est nécessaire de préserver un rapport entre la quantité

de monnaie en circulation et le volume des biens

6

7

échangés. De ce qui précède, la

monnaie est donc à la fois moyen de paiement et réserve de

valeur.

L'expression de la demande de monnaie est donnée par

l'équation quantitative de la monnaie MV+M'V'=PT. Avec M la masse

monétaire légale (billets et pièces) en circulation, M' la

masse monétaire de crédit (dépôt bancaire), P le

prix, T la transaction, V la vitesse de circulation de la monnaie légale

et V' la vitesse de circulation de la monnaie de crédit. La vitesse et

le volume sont stables (du moins à court terme) et le prix est donc

déterminé par la masse monétaire, et par conséquent

la masse monétaire n'a d'influence que sur le prix (Fisher, 1922).

La théorie quantitative de la monnaie affirme donc que

la monnaie n'a aucun effet sur l'activité économique, dans la

mesure où il existe une séparation stricte entre la sphère

réelle (consommation, investissement, emploi, production), et la

sphère monétaire (les agrégats monétaires). Le

fonctionnement distinct de la sphère monétaire et de la

sphère réelle fait perdre tout intérêt à une

politique voulant jouer sur la masse monétaire pour favoriser la

production et l'emploi. La seule conséquence constatée serait une

augmentation générale des prix. La politique monétaire est

donc incapable d'influencer l'activité économique (Diatkine,

1995).

I.1.2 l'approche intégrationniste de

Keynes

Keynes étudie les grandeurs globales (consommation,

investissement, revenu, épargne). Pour Keynes, ces variables sont

reliées entre elles. L'approche keynésienne est

macroéconomique. Keynes est persuadé que la monnaie est active.

Selon Keynes, la monnaie répond aux besoins de l'économie

réelle.

Dans la théorie générale, Keynes

considère l'offre de monnaie comme étant entièrement sous

le contrôle de l'autorité monétaire. Keynes montre que

l'offre de monnaie est vue comme répondant aux demandes de prêt

bancaire par les investisseurs et qu'un pas est fait pour rendre l'offre de

monnaie endogène (Boismenu, 1987).

La théorie de Keynes distingue trois motifs de demande

de la monnaie. Premièrement, Keynes, parle du motif de transaction qui

n'est rien d'autre que le besoin de la monnaie pour la réalisation

courante des échanges personnels et professionnels. Ce qui implique une

distinction entre le motif revenu (ménage) et motif entreprise (firme).

Deuxièmement, Keynes émet sa théorie par le motif de

précaution. Par conséquent, il exprime ses idées en

montrant

le désir de sécurité en ce qui concerne,

en argent, l'équivalent futur d'une certaine proportion de ses

ressources totales. En fin, Keynes parle du motif de spéculation,

c'est-à-dire le désir de profiter d'une connaissance meilleure

que celle du marché de ce que réserve l'avenir (Stoleru,

1970).

En ce qui concerne le motif de transaction et de

précaution, Keynes montre que la demande de monnaie notée L1

dépend du revenu Y. Soit la forme L1= uY avec u?0. Ensuite, Keynes

explique que la demande de monnaie pour motif de spéculation L2

dépend principalement de la relation entre le taux

d'intérêt courant et l'état de la prévision. Soit la

forme ci-après L2= vi+L0 avec u?0 qui se justifie par deux raisons :

- Plus le taux d'intérêt est faible, moins on a

intérêt à placer d'argent

- Plus le taux d'intérêt augmente, plus on a

intérêt à placer d'argent, ce qui incite l'opérateur

économique à détenir son épargne sous forme

d'encaisse monétaire plutôt que de prendre le risque croissant

d'essuyer des moins-values sur les obligations.

I.2 LES DEBATS MONETARISTES, POSTKEYNESIENS ET NOUVELLE

ECOLE CLASSIQUE (N.E.C)

La crise des années 1970 présente des

particularités inédites dont les effets pervers ont incité

à repenser sur le fonctionnement de l'économie. Cette crise a

causé une baisse ou une stagnation de la production qui a

été accompagné par une hausse de chômage et une

chute des prix. Ce phénomène appelé « Stagflation

», résistant aux mesures d'inspiration keynésienne, permet

aux thèses de Friedman de rencontrer un certain succès. Au niveau

de cette section, il sera présenté une controverse qui existe

entre les monétaristes dirigés par Friedman et les

postkeynésiens au sujet de la nature de la monnaie avant de

présenter une revue sur le débat initié par la nouvelle

école classique (Ekobena, 2010).

I.2.1 l'approche monétariste

Après les analyses des classiques sur la nature de la

monnaie, Friedman a reformulé la théorie quantitative en

établissant que la vitesse de circulation n'est plus constante dans le

long terme, et sa variation est déterminable à l'aide de

l'équation V = Y/Ypg (yp). Cette équation

s'explique de la manière suivante, que la circulation monétaire

détermine le niveau générale des prix sans exercer une

action directe sur le rythme de l'activité économique. A cet

effet, Friedman a donné une explication nouvelle des fluctuations de la

vitesse autour de sa valeur

8

de long terme. Il en résulte que la monnaie agit dans

l'économie à partir des comportements stables de demande de

monnaie de la part des agents. La politique monétaire est donc

l'instrument le plus adapté (Diatkine, 1995).

Les monétaristes soutiennent que l'offre de monnaie est

ainsi considérée comme exogène c'est-à-dire la

quantité de monnaie disponible dans l'économie est

déterminée par des facteurs extérieurs au modèle

analysé et que l'offre de monnaie est parfaitement

contrôlée par les autorités monétaires. Etant

introduite dans l'économie ; elle rencontre la demande de monnaie.

L'équilibre du marché de la monnaie s'opère par le

mécanisme d'effet d'encaisse réelle et d'effet de richesse

c'est-à-dire si la demande globale est insuffisante, le niveau

général des prix aura tendance de baisser. Augmentant la valeur

réelle des encaisses monétaire (car le pouvoir d'achat va

augmenter), les agents convertissent leurs monnaie excédentaire en

demande des biens, le prix monte et l'équilibre est atteint. Toute

modification de la quantité de monnaie, c'est-à-dire des

encaisses effectives, conduit à des réajustements de la

composition de leur patrimoine par les agents. On a Y=V.M. avec Y la production

nationale, V la vitesse de circulation et M la masse monétaire.

L'accroissement de la quantité de monnaie provoque un

accroissement du revenu national. Selon l'ancienne théorie quantitative,

la monnaie n'agit que sur le niveau général des prix. Dans la

reformulation monétariste, elle peut, à court terme, agir sur le

niveau de la production et des quantités. Ce n'est qu'à long

terme qu'elle n'affecte que le prix.

Friedman a introduit la notion d'anticipation adaptative pour

critiquer la relation entre le taux de chômage et le taux des salaires

nominaux. Selon lui, les salariés ne sont pas sensibles aux salaires

nominaux mais aux salaires réels. Plus précisément, ils

sont préoccupés non par le taux d'inflation actuelle, mais par le

taux d'inflation qu'ils anticipent.

Selon la conception de monétarisme, la politique

monétaire pourra avoir une efficacité dans le court terme, mais

celle-ci est déniée dans le long terme. La monnaie est alors

neutre. Cette conception de la neutralité est liée à celle

du marché du travail et de chômage c'est-à-dire en

période de chômage les demande d'emploi est supérieur

à l'offre de d'emploi.

I.2.2 l'approche postkeynésienne

Dans les écrits, Keynes introduit ainsi une demande de

monnaie de crédit en fonction des besoins de la production et

l'idée que le système bancaire est doté d'une offre de

monnaie

9

endogène. Cette voie est reprise par les

postkeynésiens, telle que Kaldor, Moore, Cottrell, qui, a leur tour,

adopteront une attitude radicale (Diatkine, 1995).

Les postkeynésiens montrent que les banques

créent de la monnaie en réponse de la demande de crédit de

secteur privé. Ce n'est que pour le second temps qu'elles se

préoccupent de constituer des réserves supplémentaires

nécessaires. Les postkeynésiens considèrent que la

théorie du multiplicateur de crédit telle qu'utilisée par

les monétaristes est fausse ; car elle suppose que la banque centrale a

l'initiative de la création monétaire et les banques secondaires,

pour un niveau donné, du taux d'intérêt sur le

crédit.

Kaldor explique que la quantité de monnaie est

déterminée par la demande seule. Les variations du taux

d'intérêt ne peuvent pas réguler l'offre, mais la demande

de monnaie, à travers des effets indirects sur l'investissement et le

revenu national. Si l'on accepte les conclusions des monétaristes quant

à la stabilité de la demande de monnaie et la vitesse de

circulation insensible au niveau du taux d'intérêt, il n'en

demeure pas moins vrai que la critique essentielle que l'on peut leur faire est

que l'offre de monnaie étant endogène, la politique

monétaire est inefficace (Kaldor, 1986).

Pour Kaldor, la seule possibilité est une politique du

taux d'intérêt qui agit indirectement sur la demande de

crédit et de monnaie à travers le niveau de la production, des

revenus et non directement par un effet sur le désir de détenir

la monnaie.

Les postkeynésiens se sentent plus proche des analyses

de Keynes dans le Traité sur la monnaie que dans la théorie

générale. Selon eux, le taux d'intérêt à

court terme sur le marché monétaire est une variable

exogène déterminée par la politique de la banque centrale

au niveau de son taux d'escompte. Ainsi, ils évitent les contradictions

de l'analyse de Keynes dans la théorie générale, qui

aboutissaient à ce que le taux d'intérêt ne pouvait jouer

le rôle de variable causale et monétaire car il dépendait

du revenu.

1.2.3 La nouvelle école classique

La séparation entre Friedman et les économistes

de la nouvelle école classique porte sur la modélisation des

anticipations. Friedman prouve sa théorie en montrant que les agents

utilisent les anticipations adaptatives.

L'approche de la nouvelle école classique (Sergent,

Barro, Prescott, wallace) construit des modèles avec des prix et

salaires parfaitement flexibles, ce qui revient à parler de la

théorie d'anticipations rationnelles. Ces modèles montrent que si

la politique économique est

10

anticipée par les agents, elle n'a pas d'effet sur le

produit global. Les politiques économiques conjoncturelles restent sans

effets sur l'activité réelle dès lors qu'elles sont

anticipées par les agents (Le Merrer, 2009).

Les nouveaux keynésiens (Stiglitz, Summer, Mankiw,

Romer) ont accepté l'hypothèse d'anticipations rationnelles mais

en rejetant la parfaite flexibilité des prix et des salaires. Ils ont

identifié les facteurs de rigidité des prix et des salaires. Ils

reconnaissent qu'une politique non anticipée sera plus efficace. Cette

efficacité joue à la fois en cas de politique de relance mais

aussi en cas de politique de lutte contre l'inflation.

11

I.2 REVUE DE LA LITTERATURE EMPIRIQUE

Sur le plan empirique, l'impact de la politique

monétaire sur la croissance économique fait une

présentation des plusieurs études qui se sont effectuées

dans les pays développés mais aussi ceux en voie de

développement.

Andersen et Carlson (1970) ont développé un

modèle connu sous le nom de modèle de St. Louis, exprimant la

variation de la dépense totale courante en fonction des variations de

l'offre de monnaie et des dépenses publiques.

L'objectif visé par ce modèle était d'une

part, de tester l'efficacité relative des politiques monétaire et

budgétaire sur l'activité économique, et d'autre part, de

fournir un outil de prévision de la demande globale. Le résultat

fondamental qui se dégage de leur étude est que l'impact de

politique monétaire est plus important, plus rapide et plus

prévisible que celui de la politique budgétaire.

Dans une version ultérieure du modèle de St.

Louis, une spécification en termes de taux de croissance a

été utilisée par Carlson. Avec des données

trimestrielles des Etats-Unis sur la période 1953 à 1976, les

résultats montrent que les effets de l'offre de monnaie sont

significatifs et positifs sur l'activité.

Sarr et Dingui (2000) ont travaillé sur les

mécanismes de transmission de la politique monétaire en

Côte d'Ivoire en utilisant un modèle Vectoriel Auto

Régressif (VAR) avec sept variables (Le taux d'escompte, le taux

débiteur réel des banques, masse monétaire, crédit

à l'économie, PIB réel, indice des prix à la

consommation et l'investissement privé). Les données

utilisées dans leur étude sont issues des statistiques

monétaires et celles de l'activité réelle sur base

annuelle. Les résultats obtenus montrent que les impulsions

monétaires sont transmises à la sphère réelle via

le taux d'intérêt débiteur des banques. Un choc

monétaire de 1% entraîne une augmentation de l'activité

réelle de 0,2%. En revanche, une hausse de l'inflation de 1%

entraîne une régression de l'activité réelle de

0,01%.

Bernanke et Mihov (1998) ont développé et

appliqué une méthodologie basée sur un VAR pour mesurer

l'orientation de la politique monétaire. Plus précisément,

ils développent une approche VAR semi-structurel qui extrait des

informations sur la politique monétaire à partir des

données sur les réserves des banques et le taux des fonds

fédéraux ; mais laissent les relations entre les variables

macroéconomiques dans le système sans restriction.

12

L'objectif de cette étude est de mesurer les

innovations en matière de politique monétaire et leurs effets

macroéconomiques. Ils arrivent à mesurer les chocs de politique

monétaire et tirent les conclusions qu'il y a une nouvelle mesure

d'innovations stratégiques fondées directement sur des

estimations des procédures d'exploitation de la banque centrale.

Koné (2000), dans un travail publié à la

BCEAO, analyse, en termes réels et en termes nominaux sur le court terme

et le long terme à l'aide d'un modèle à correction

d'erreur (M.C.E.), l'efficacité relative des politiques monétaire

et budgétaire par leurs actions sur l'activité économique

des pays membres de l'UEMOA (Le Bénin, le Burkina Faso, la Côte

d'Ivoire, la Guinée Bissau, le Mali, le Niger, le Sénégal

et le Togo). Il obtient les résultats de l'estimation qui montrent

qu'à court terme les politiques monétaire et budgétaire

influencent l'activité économique. La politique

budgétaire, appréhendée par les recettes, est plus

efficace que la politique monétaire à court et long terme.

Fouda E (2010), a travaillé sur la politique

monétaire et croissance économique en zone CEMAC, il utilise le

modèle des données en panel et plus précisément un

panel dynamique auquel il applique la méthode de moment

généralisés (GMM), car elle permet de contrôler les

effets spécifiques individuels et temporels mais aussi au biais de

simultanéité, de causalité inverse et de variables

omise.

Dans cette étude, Fouda montre que la politique

monétaire axée sur le rôle joué par les

agrégats nominaux de monnaie et de crédit a une influence

négative sur la croissance économique en zone CEMAC. L'inflation

quant à elle a une influence négative et non significative sur la

croissance économique.

Beck, Levine et Loayza (1999) mènent une étude

en données de panel et en coupe instantanée afin d'évaluer

les relations empiriques de manière dynamique entre le niveau de

développement financier et la croissance économique. Cet article

se distingue par l'utilisation des données dynamiques de groupe,

qui permettent d'estimer les relations de croissance en utilisant une

variable endogène retardée. Ils utilisent les variables

instrumentales via l'estimateur des moments généralisés

(GMM).

Cette méthode constitue alors une avancée

méthodologique et est aujourd'hui utilisée par la plupart des

macro-économistes parce qu'elle permet d'apporter des solutions aux

problèmes de biais de simultanéité, de causalité

inverse et de variables omises. Ils aboutissent à la conclusion que les

composantes exogènes du développement de l'intermédiation

financière influencent positivement la croissance économique.

13

Ondo Ossa (2005) mène une étude sur les pays de

la zone CEMAC (le Cameroun, le Congo, le Gabon, la Guinée Equatoriale,

la République Centrafricaine, le Tchad), en utilisant un modèle

de panel. Pour lui, la politique monétaire a des effets expansionnistes

sur l'activité économique contrairement à la politique

budgétaire, validant ainsi l'existence d'effets anti-keynésiens

en zone CEMAC.

Mallaye (2009) étudie l'impact des réformes

monétaires sur la croissance économique en zone CEMAC. Il

effectue une régression sur les données de panel en utilisant

l'équation de St Louis et arrive à la conclusion qui montre que

les réformes monétaires ont des effets mitigés sur la

croissance économique. La politique monétaire a

généré une dynamique d'inflation au lieu d'une expansion

du produit intérieur brut. Ainsi remet-il en cause l'efficacité

des réformes monétaires.

Dramani, Diackly et Ndiaye (2007) analysent les

mécanismes de transmission de la politique monétaire au secteur

réel au Sénégal sur une période allant de 1980

à 2000. Ils utilisent un modèle économique d'ensemble et

d'une structure permettant de dériver l'impact direct sur les

différentes branches d'activité de la structure économique

du pays. Les chocs de politique monétaire ont été

appréhendés sous deux angles. Dans un premier temps, la

simulation a été faite sous l'optique d'une hausse du taux

d'intérêt. La seconde simulation a consisté à mettre

en évidence l'effet d'une dépréciation du taux de change

sur les agrégats macroéconomiques. Au terme de leur étude,

ils concluent en disant que la politique monétaire restrictive se

manifeste par une hausse du taux d'intérêt de la BCEAO et se

manifeste par une contraction de l'activité économique en

général.

14

CHAP II : METHODOLOGIE DU TRAVAIL

Le second chapitre porte sur la méthodologie du travail

et présente l'objectif d'étudier les agrégats de monnaie

et de crédit afin de comprendre les relations qui existent entre la

politique monétaire et la croissance économique. Pour y arriver,

on compte faire ressortir les variables exogènes qui influencent le taux

de croissance annuel du produit intérieur brut.

C'est ainsi, on va relever l'impact de la politique

monétaire sur la croissance économique, en s'inspirant de

l'équation de croissance de Barro qui fut utilisée par Beck,

Levine et Loayza (1999) et enfin par Fouda (2013), portant sur la politique

monétaire et la croissance économique en zone CEMAC : une

évaluation empirique en données de panel.

II.1 SPECIFICATION DU MODELE

1. Modèle théorique

Le modèle théorique de cette étude tient

compte de la méthode des variables instrumentales, qui consiste à

tenir compte de l'endogeneité des certaines variables explicatives.

Cette méthode a pour avantage d'intégrer les variables omises

mais importantes.

Pour notre étude, le modèle traduit la relation

liant la croissance économique à certaines variables explicatives

entre autre la masse monétaire, les réserves, les crédits

domestiques, les exportations, le taux d'intérêt capté par

le taux débiteur réel des banques et l'investissement

privé.

La relation entre la variable dépendante et les

variables indépendantes s'exprime par l'équation suivante :

Yt- = â0 + âiYt-1 + âiXt +?t pour

t=1,..., n et i= 1,..., n

Avec Yt = représente la variable à expliquer

â0 = représente la constante

Yt-1 = Variable explicative endogène

âi = représente les coefficients des variables

explicatives

Xt = représente les vecteurs des variables explicatives

?t = le terme d'erreur

15

2 Le modèle empirique

Le présent modèle tient compte de la

réalité de la dette, politique économique et du secteur

financier de la RD Congo. Ce modèle est spécifié en

fonction des enseignements de la littérature théorique et

empirique de la Banque Centrale du Congo. En effet, le modèle empirique

se présente de la manière suivante :

Dpibt = f (pibt-1, masmon, reserv, credom, export,

taudinter, invest, ?t)

Tableau 1: Signes attendus des variables explicatives

|

VARIABLES

|

SIGNES ATTENDUS

|

|

PIB (-1)

|

+

|

|

MASMON

|

-

|

|

RESERV

|

-

|

|

CREDOM

|

-

|

|

EXPORT

|

+

|

|

TAUDINTER

|

-

|

|

INVEST

|

+

|

En se référant aux études faites par les

prédécesseurs, on a constaté que les résultats

obtenus dépendaient de l'économie d'un pays à un autre

pays. C'est ainsi, pour l'étude de Fouda (2010), les variables telles

que le Produit intérieur brut de la période

précédente, exportations des biens et services et investissement

ont présenté l'impact positif sur la croissance

économique. Alors que la masse monétaire, réserves,

crédits domestiques et taux d'intérêt débiteur

réel ont donné l'impact négatif sur la croissance

économique.

Dans l'étude de Fouda (2010), on retient souvent la

formulation sous forme logarithmique, en considérant que toutes les

variables explicatives de la politique monétaire agissent de

façon multiplicatrice dans la fonction. C'est ainsi, on n'a pas

procéder à une transformation logarithmique des variables, d'une

part pour éviter les problèmes liés aux effets de

grandeur, et d'autre part pour faciliter les interprétations en terme

d'élasticité (Bourbonnais, 2009).

La forme fonctionnelle retenue pour le modèle empirique se

présente de cette manière :

Lnpib = â0t + â1lnpibt-1 + â2lnmasmon +

â3lnreserv + â4lncredom + â5lnexport + â6lntaudinter +

â7lninvest + ?t

Pibt : Produit Intérieur Brut au temps t

16

pibt-1 : Produit Intérieur Brut au temps

précédent

masmon : Masse monétaire au sens large

reserv : réserves totales (y compris l'or)

credom : crédit domestique

export : exportation de biens et services

taudinter : taux d'intérêt

invpriv : investissement privé

II.2 DESCRIPTION DES VARIABLES

Les données utilisées dans cette recherche, sont

de type série chronologique et couvrent une période allant de

1981 à 2010 soit disant trente observations pour toutes les variables

sous études. Les données sont tirées dans le CD-Rom de la

Banque Mondiale et des différents rapports de la Banque Centrale du

Congo. Les observations manquantes de la série ont été

estimées et corrigées par interpolation.

II.2.1 Variable expliquée

Le PIB est une grandeur synthétique qui exprime la

richesse créée pendant la période comptable. Il mesure la

performance économique de la nation, bien qu'il n'est pas un indicateur

du bien-être ni du niveau de vie (Klotz, 1990).

L'évolution économique de la République

Démocratique du Congo a été marquée par des

ralentissements de l'activité consécutive à un

environnement international défavorable. L'évolution de taux de

croissance n'est pas du tout stable suite aux perturbations observées

dans le secteur monétaire BCC (2009).

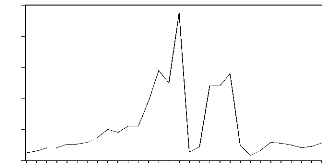

Graphique 1 : Evolution de taux de croissance économique

en RD Congo

PIBT

100

50

0

-50

-100

-150

AN N EES

17

82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

Source : élaboré à partir des données

tirées de cd-rom de la Banque Mondiale (2013)

Depuis 1981, le taux de croissance économique annuel du

produit intérieur brut n'a pas cessé de baisser suite aux

différentes perturbations économiques. Le PIB a commencé

à baisser avec ampleur en 1989 jusqu'en 2001. Tout au long de cette

période, la RD Congo avait enregistré un taux de croissance

négatif de 13,5% en 1993, période à laquelle l'inflation

était passée à 4 chiffres. C'est vers l'année 2002

que la croissance économique s'établit à 3,5% ; et

à 7,8% en 2005.

La situation économique de la République

Démocratique du Congo, depuis 1980, peut être

résumée en trois périodes :

- De 1981 à 1988, il s'est observé un choc de la

demande, causé par la politique budgétaire et politique

monétaire restrictive dans le cadre du programme d'ajustement structurel

(PAS). Ce qui avait comme conséquence, une légère reprise

de l'activité économique et modeste recul de l'inflation (Kalala,

2006).

- De 1989 à 2001, il s'est observé un choc de

l'offre causé par de pillage de 1991 et 1993, de la transition chaotique

de 1990 à 1997 et l'intervention de la guerre civile de 1996 à

1998. Tous ces événements ont eu pour conséquence

l'aggravation de la récession et apparition de l'hyperinflation.

- De 2002 à 2009, le choc de demande ; il s'est

observé des programmes de redressement par le programme

intérimaire Renforcé (PIR) et le Programme Economique du

Gouvernement (PEG). Ce qui a permis une nette amélioration de la

conjoncture économique, il y a eu une relance

économique et forte décélération de l'inflation.

II.2.2 Variables explicatives

1 la masse monétaire

La masse monétaire est une mesure de la quantité

de monnaie dans un pays ou une zone économique. Ensemble des valeurs

susceptibles d'être converties en liquidités ; c'est

l'agrégat de monnaie fiduciaire, des dépôts bancaires et de

titres de créance négociables, tous susceptibles d'être

immédiatement utilisables comme moyen de paiement (Blanchard, 2002).

La masse monétaire a pour indicateur le taux de

croissance annuel de la masse monétaire au sens large (M2). Cette

variable prend en compte des effets de la politique monétaire à

travers l'offre de monnaie sur la croissance économique en RD Congo.

Graphique 2 : Evolution de la masse monétaire

MASMON

ANNEES

12000 10000 8000 6000

4000 2000

82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

18

Source : élaboré à partir des

données tirées de cd-rom de la Banque Mondiale (2013)

La réforme monétaire est engagée dans un

climat de marasme économique qui désarticulait la vie normale de

la nation. Depuis 1981, la RD Congo a connue plusieurs réformes au

niveau de la monnaie. C'est ainsi, elle a connu une réforme

monétaire de 1983, qui a poussé le taux de croissance de la masse

monétaire à 1113%. En effet, après 1990, la situation

économique s'est considérablement aggravée avec la

réforme monétaire d'octobre de 1993, laquelle a suscité le

laboratoire de nouveau Zaïre et cela a poussé à la hausse la

masse monétaire en 1994 à 6968,90% (Kalala, 2006).

19

20

Depuis le début de l'année 2002,

l'évolution du taux de croissance de la masse monétaire a

baissé, suite à la création des Programmes d'Ajustement

Structurels de la deuxième génération, ce qui a

occasionnée une baisse de taux de croissance de la masse

monétaire à 29,7% en 2003.

2 les Réserves

Les réserves sont considérées comme un

instrument utilisées pour réguler l'offre de monnaie, exercent

une influence sur la liquidité bancaire et par conséquent,

agissent sur la propension des banques à distribuer des crédits

(BCC, 2010).

Les réserves (y compris l'or) ont pour indicateur le

taux de croissance annuel du total des réserves (RESERV). Cette variable

permet de tenir compte des effets des avoirs intérieurs sur

l'évolution de l'activité économique. Les réserves

permettent à la banque Centrale de garantir la stabilité interne

de la monnaie.

Graphique 3 : Evolution les réserves (y compris l'or)

RESERV

|

1.4E-109 1.2E-109 1.0E-109

8.0E-108 6.0E-108 4.0E-108 2.0E-108

0.0E-100

|

|

ANNEES

|

85 90 95 00 05 10

Source : élaborée à partir des

données tirées de cd-rom de la Banque Mondiale (2013)

Depuis 1981, le total des réserves a subi plusieurs

variations suites aux différents chocs observés dans

l'économie au niveau international et national. En effet, une longue

période de la situation financière de la RD Congo est

caractérisée par des fortes récessions de total des

réserves. En se référant au graphique ci-dessus, on

observe que le total des réserves a connu une forte diminution dans les

années 90. Ainsi, en 1993 le total des réserves a atteint un

montant très minime de 54794300$, période à laquelle la

gestion des devises était anarchique et l'hyperinflation s'est

observée.

L'accroissement de total des réserves exprimé en

milliard de dollars s'est observé en 2009 et 2010. En effet, cet

accroissement des réserves est dû par l'expansion des

dépôts de la clientèle des banques commerciales et par le

processus de bancarisation de la paie des agents et fonctionnaires de l'Etat

(BCC, 2012).

3 le crédit domestique

Le crédit intérieur fourni par le secteur

bancaire comprend tous les crédits dans divers secteurs sur une base

brute, à l'exception du crédit accordé au gouvernement

central, qui est net.

Le crédit domestique fourni par le secteur bancaire

dont l'indicateur est le pourcentage du crédit domestique dans le PIB

(CREDOM) est une variable qui permet d'apprécier le poids du

crédit distribué par le secteur bancaire dans l'évolution

du PIB.

Depuis 2000, le crédit domestique est moins stable.

L'accélération du rythme de progression de crédit est

attribuable au boom économique observé dans le secteur de

commerce de gros et détails, de production industrielle et

minière et de télécommunication (BCC, 2011).

Graphique 4 : Evolution de crédit domestique

C RED OM

|

300 250 200 150

100

50

0

|

|

AN N EES

|

85 90 95 00 05 10

Source : élaboré à partir des données

tirées de cd-rom de la Banque Mondiale (2013).

De 1981 à 2010, l'évolution de crédit

domestique enregistre plusieurs variations. En effet, de 1981 à 1983, il

s'est observé une augmentation de taux de crédit à 13,4%.

Elle a subi une régression de 7,1% en 1984. Après cette

période de récession, le crédit domestique a subi sa

relève en 1988, période à laquelle la RDC a connu un taux

de 9,8%.

21

La RDC a connu un taux de crédit domestique le plus

élevé de 25,3% en 1990. Après cette période, le

crédit domestique a connu une récession, soit de 1992 à

2010. A travers cette récession, il sied de noter la période de

la guerre et de la crise financière qui ont bouleversées

l'économie mondiale.

4 Les exportations des biens et services

Les exportations de biens et services comprennent tous les

biens, qu'ils soient vendus ou non, sortant définitivement du territoire

économique à destination du reste du monde ainsi que tous les

services fournis par des unités non résidentes (Klotz, 1990).

Les exportations congolaises se distinguent de celles de la

plupart des pays moins avancés en ce qu'elles sont plus

diversifiées tant bien en matières premières qu'en

produits semi-finis. Cet avantage met la République Démocratique

du Congo à l'abri de brusques variations des recettes propres à

un seul produit (BCC, 2009).

Graphique : Evolution des exportations des biens et services

EXPORT

|

70 60 50 40

30 20 10

|

|

ANNEES

|

85 90 95 00 05 10

Source : élaboré à partir des données

tirées de cd-rom de la Banque Mondiale (2013)

Depuis 1981, les exportations de biens et services ont connu

plusieurs variations dans l'économie de la République

Démocratique du Congo. Arrivant en 1990, les exportations de biens et

services ont atteint un taux de 30%. La progression observée en 1990 n'a

pas empêché la baisse des exportations. C'est ainsi, en 1993 les

exportations de biens et services

ont baissé à 11%. Depuis 2002, la part des

exportations dans le PIB s'est accrue à 19% en 2001, à 65% en

2007 et à 68% en 2010.

5 Le taux d'intérêt

La politique de taux d'intérêt visait en

général deux objectifs à savoir, agir indirectement sur le

volume global du crédit d'une part et d'autre part sur les mouvements de

capitaux avec l'extérieur grâce aux différents taux

d'escompte.

Le taux d'intérêt étudié ici est

capté par le taux débiteur réel des banques (TAUDINTER).

Cette variable permet de capter les impulsions de la politique

monétaires sur l'activité économique à travers le

canal du taux d'intérêt, car il dépend du taux directeur de

la Banque Centrale. La direction du crédit et des marchés

financiers de la Banque Centrale du Congo détermine le taux directeur en

fonction du taux d'inflation. Étant donné que le taux d'inflation

n'a cessé de croitre, les taux d'intérêt ont tendance

à suivre cette évolution.

Graphique : Evolution de taux débiteur réel des

banques

TAU D IN TER

250

200

150

100

50

0

AN N EES

22

82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

Source : élaborée à partir des

données tirées de cd-rom de la Banque Mondiale (2013) et de

rapport de la BCC (2007).

De 1981 à 1989, le taux d'intérêt est

resté faible suite à une légère reprise de

l'activité économique au pays. La fin de l'année 1990

à 2001, étant considérée comme une période

difficile pour le pays ; il s'est observé une forte augmentation du taux

d'intérêt et a atteint un taux maximal plus de 200% en 1996.

23

Depuis 2002, il s'est observé la maîtrise de

l'inflation et cela a permis à la Banque Centrale de diminuer

progressivement son taux d'escompte. Il a passé de 24% en 2002 à

8% en 2003, avant de remonter à 22,4% en 2009 et 28,2% en 2010 du fait

des tensions inflationnistes et de la crise financière de 2008.

Cependant, étant donné la faible bancarisation

de l'économie et le mauvais fonctionnement du système bancaire,

la manipulation des taux d'intérêt n'est pas un instrument

efficace de régulation de la masse monétaire (BCC, 2010).

6 Investissement privé

La caractéristique de la formation de capital est

d'augmenter le patrimoine non financier. La notion de l'investissement comprend

principalement l'ensemble des biens durables achetés par le producteur

pour être utilisés pendant au moins un an pour leur production.

L'investissement privé dont l'indicateur est le taux de

croissance annuel de la formation brute du capital fixe (INVPRIV). C'est une

variable clef de la croissance économique puisque c'est par elle que

transitent les impulsions de la politique économique pour atteindre la

production, elle doit avoir un fort effet positif sur cette dernière.

Graphique : Evolution de l'investissement privé

IN VPR IV

25

20

30

15

10

5

0

ANNEES

82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

Source : élaboré à partir des données

tirées de cd-rom de la Banque Mondiale

En se référant du graphique ci-haut, on remarque

que l'investissement privé est moins stable dans les années 1983

à 1989 et cela a permis d'atteindre un taux de 14% en 1988 et 1989.

Après cette période, il s'est observé un redressement du

taux de l'investissement privé à 2%

24

en 1993, période à laquelle la RD Congo avait

connu des pillages. Ensuite, en 1998, il eut une baisse de taux

d'investissement à 2% pour des raisons de conflits armés (ANAPI,

2003-2012).

Depuis 2002, l'effort d'accumulation brute de capital fixe a

été soutenu à un rythme deux fois plus rapide que celui de

la croissance économique. Cela fut réalisé grâce

à l'accélération induite par l'extension des travaux

d'infrastructure dans les secteurs de la construction des routes, mais

également des télécommunications, et à la

finalisation de certains projets miniers financés par l'investissement

direct étranger de quelques grands opérateurs internationaux,

notamment dans le sud-est du pays (Kanga, 2012).

25

CHAP III : PRESENTATION ET INTERPRETATION DES

RESULTATS Le troisième chapitre met en revue deux grandes

sections. Premièrement, on va présenter les résultats du

travail et deuxièmement, on va procéder à

l'interprétation des résultats.

III.1 PRESENTATION DES RESULTATS

Cette section consiste de présenter les

résultats de test stationnarité et de test de

cointégration avant de passer à l'estimation.

III.1.1 LE TEST DE STATIONNARITE

Le test de stationnarité permet de vérifier si

le processus stochastique est invariant dans la série temporelle

(Bourbonnais, 2009). Le test de Fuller Dickey Augmenté permet de

vérifier si chacune des variables est stationnaire à savoir le

produit intérieur brut (pib), la masse monétaire (masmon), les

reserves (reserv), le crédit domestique (credom), les exportations des

biens et services (export), le taux d'intérêt (taudinter) et

l'investissement privé (invpriv).

Les résultats du test de stationnarité

appliqués sur chacune des variables montrent que le crédit

domestique et la masse monétaire sont stationnaires en niveau

(intégré d'ordre 0). Les autres variables entre autres les

pibt-1, reserv, export, invpriv et taudinter ne sont pas stationnaire parce que

leurs valeurs empiriques paraissent supérieures au seuil de 5%. A part

la masse monétaire et le crédit domestique, toutes les autres

variables deviennent stationnaires à la première

différence. Etant donné que dans un modèle, on ne doit pas

inclure des variables d'ordre d'intégration différente, toutes

les autres variables ont été stationnarisées à la

seconde différence. La présence d'une racine d'unité pour

ces variables justifie le recours de l'application de test de

cointégration.

III.1.2 TEST DE COINTEGRATION

Le test de cointégration consiste à traiter de

séries chronologiques longues et permet de mettre en évidence des

relations de long terme stable entre les séries stationnaires

Bourbonnais (2009). Ce test permet d'identifier clairement la véritable

relation entre les variables en recherchant l'existence d'un vecteur de

cointégration et en éliminant son effet. L'existence de vecteur

de cointégration est confirmé si la première valeur du

ratio de vraisemblance (likelihoodratio, LR), est supérieur à la

valeur théorique du test au seuil de 5% et 1% (Bourbonnais, 1998)

cité par Namegabe Byoshi (2006).

Le test de ratio de vraisemblance indique la présence

d'une relation de cointégration au seuil de 1%. Le test du modèle

rejette l'existence des plusieurs relations de cointégration en faveur

d'une seule équation. Les résultats obtenus de ce test conduisent

à estimer un modèle à

26

correction d'erreur qui décrit la dynamique de court

terme de l'impact de la politique monétaire sur la croissance

économique en RD Congo.

III.1.3 ESTIMATION DU MODELE A LONG TERME

Cette section consiste à présenter les

résultats des différents tests appliqués à

l'estimation du modèle de moindre carré ordinaire :

- Pour ce qui concerne le test de normalité des

erreurs, le calcul de la statistique de Jarque-Bera montre que les erreurs sont

normalement distribué parce que la valeur de Jarque-Bera est

inférieur à la valeur tabulée de ÷2(0,05)=

32,671. La probabilité est supérieur à 10% soit 12,0607%,

ce qui permet de procéder au test statistique ;

- Pour le test d'hétéroscedasticité des

erreurs, l'application du test de White montre que les erreurs sont

homoscédastiques, parce que le calcul de la statistique nR2

est inférieur à la valeur tabulée de

÷2(0,05) avec des valeurs respectivement de 22,53642 et 32,671.

Ces résultats permettent de conclure qu'on ne rejette pas

l'hypothèse nulle ;

- le test d'autocorrélation des erreurs s'est

observé lorsque les erreurs sont liées par un processus de

reproduction (Bourbonnais, 2009). A cet effet, le test d'autocorrélation

des erreurs est effectué par le test Breusch Godfrey. Le résultat

obtenu montre que l'hypothèse nulle est acceptée,

c'est-à-dire l'absence d'autocorrélation des erreurs est

acceptée car la probabilité de F-stat 0,181977 et Obs* R-square

0,065106 est supérieur au seuil fixé de 5% soit 0,05.

III.2 INTERPRETATION DES RESULTATS DE LONG TERME

La présente section consiste à présenter

littéralement l'impact de chaque variable explicative sur le produit

intérieur brut.

1 la masse monétaire

Les résultats obtenus sur la masse monétaire

apparaissent moins importants et font ressortir un lieu négatif et non

significatif sur le PIB. Ces résultats viennent contredire les

résultats d'Andersen et Carlos (1970), qui ont montré à

leur tour que les effets de l'offre de monnaie étaient significatifs et

positifs sur l'activité économique aux Etats-Unis. En se

référant aux calculs de l'estimation du modèle, on vient

d'observer qu'une augmentation du taux de croissance de la masse

monétaire d'une unité entraine une diminution du taux de

croissance de PIB de 1,42E-12. L'augmentation de la masse monétaire

suscité l'augmentation des prix des biens et services donc l'inflation.

Chaque fois que l'autorité monétaire voudrait accroitre une

quantité de monnaie en circulation, cela a pour conséquence de

créer l'inflation. L'augmentation de la masse monétaire dans

l'économie augmente la croissance économique

27

par l'augmentation des investissements et une grande puissance

d'achat. Cependant, il provoque également le taux d'inflation

élevé, cette tendance n'est pas souhaitable dans le long terme

parce qu'elle érode les gains déjà obtenu.

2 le crédit domestique

S'agissant de la variable crédit domestique noté

(CREDOM), on vient de remarquer que ce dernier a un impact négatif et

non significatif sur le PIB. On vient de se rendre compte que les

résultats obtenus des variables explicatives (masse monétaire et

crédit domestique) sont similaires avec ceux obtenus par Fouda (2013) en

Zone CEMAC. En effet, ses résultats montrent que les agrégats

nominaux de monnaie et de crédit ont un impact négatif et non

significatif sur le taux de croissance du PIB. En fin, une diminution de

crédit fournit par le secteur bancaire en RD Congo d'une unité

entraine une diminution de taux de croissance de PIB de 1,99E-12. Le choc

négatif du crédit domestique s'explique par le fait que le taux

d'intérêt des banques est largement supérieur. Cela ne

permet pas aux entreprises et aux ménages d'accéder aux

crédits. L'inconvénient en est qu'il freine les investissements

et entraine une diminution de la croissance économique à long

terme.

3 le total des réserves

Le total des réserves présente un impact positif

et non significatif sur le produit intérieur brut en RD Congo. Une

augmentation du total des réserves d'une unité entraine une

augmentation du PIB de 3,63E-13 fois cette unité. Le résultat

obtenu contraire au signe attendu s'explique par l'impact négatif et non

significatif de la masse monétaire. La part de l'augmentation des

réserves dans l'économie de la RD Congo suscité

l'augmentation du PIB ou de la croissance économique dans le long terme.

Chaque fois que l'autorité monétaire possède une

quantité suffisante des réserves cela produit un impact positif

sur l'activité économique à long terme.

4 les exportations des biens et services

Les exportations des biens et services noté (EXPORT),

présente un impact positif et non significatif sur le produit

intérieur brut. Une augmentation de la part des exportations des biens

et services d'une unité entraine une augmentation du PIB de 7,25E-13

fois cette unité. L'augmentation des exportations des biens et services

crée une richesse nationale et favorise la production nationale. Cela se

justifie par le fait qu'il y a un retour des devises au pays. Ce qui permet

l'augmentation de PIB dans le long terme.

5 les taux d'intérêts

Le résultat du taux d'intérêt

débiteur noté (TAUDINTER), présente un impact positif et

non significatif sur le produit intérieur brut. Une diminution du taux

d'intérêt débiteur d'une unité

28

entraine une augmentation de PIB de 4,43E-12. S'agissant du

rapport de la BCC 2010, ce dernier a montré que le taux

d'intérêt en RD Congo n'a aucune influence sur l'activité

économique. Le résultat obtenu vient de contredire le signe

attendu et cela montre que le taux d'intérêt a un impact positif

mais non significatif sur la sphère réelle en RD Congo. Chaque

fois que l'autorité monétaire réduit son taux

d'intérêt cela suscite les investisseurs à demander plus

les crédits pour financer leurs investissements. Son avantage en est

qu'il favorise la production, qui à son tour crée l'emploi et

augmente le pouvoir d'achat.

6 le produit intérieur brut de la période

précédente

Le résultat du PIBt-1 présente un impact positif

et significatif sur le produit intérieur brut. Cette variable se

révèle comme la seule variable qui explique significativement le

produit intérieur brut en RD Congo. De cet effet, l'augmentation de

cette variable d'une unité entraîne une augmentation du PIB de

1.000000 fois cette unité. En fin, le résultat trouvé

à ce niveau n'est pas contraire au signe attendu. L'augmentation de

produit intérieur brut de la période précédente

implique l'augmentation des activités économiques dans le long

terme.

7 l'investissement privé

L'investissement privé a un effet négatif et non

significatif sur la croissance économique. C'est ainsi, une diminution

de la part de l'investissement privé d'une unité, entraine une

diminution du PIB de 5,50E-12. Le résultat obtenu à ce niveau est

contraire au signe attendu. Pour que la politique monétaire ait un effet

positif sur la croissance économique dans ce cas, il fallait qu'elle

favorise les investissements notamment par la promotion d'un cadre

macroéconomique stable et le maintien de taux d'intérêt

à des niveaux susceptibles d'attirer les investissements. La diminution

des investissements dans un pays a des effets pervers sur son économie

du fait qu'elle diminue la production. Lorsque la production diminue, les

entrepreneurs ont tendance à diminuer le nombre des travailleurs ce qui

crée le chômage. En plus, la diminution des investissements dans

un pays diminue les pouvoir d'achat des agents ce qui implique un

ralentissement de l'activité économique à long terme.

III.3 ESTIMATION DU MODELE A COURT TERME

Le modèle à court terme intervient lorsque les

séries sont non stationnaires et cointégrées (Bourbonnais,

2009). Le modèle à court terme permet de produire la dynamique

d'ajustement vers l'équilibre de long terme.

La théorie postule qu'on peut associer un modèle

à court terme à des variables cointégrées en RD

Congo. Le théorème de représentation de Engle et Granger

démontre que les séries non-

29

stationnaires, plus particulièrement celles qui

possèdent une racine unitaire, doivent être

représentées sous forme de modèle à correction

d'erreur si elles sont cointégrées, c'est-à-dire s'il

existe une combinaison linéaire stationnaire entre elles.

Le modèle à court terme a été

estimé dans le logiciel eviews 3.1 et se présente de la

manière suivante :

D(lpibt) = f30 + f31d(lmasmon) + f32d(lreserv) + f33d(lcredom)

+ f34d(lexport) + f35d(ltaudinter) + f36d(linvpriv) + f37lpibt(-1)

Les éléments du modèle à correction

d'erreur sont présentés de la manière suivante :

D indique le différentiel,

f3i: i allant de 1 à 6 indique les coefficients de court

terme

f3i : i allant de 7 à 13 indique les coefficients de long

terme

f37: le coefficient de force de rappel vers l'équilibre

f30 indique la constante

l : le logarithme

III.3.1 INTERPRETATION DE L'EQUATION DE COURT TERME

Au vu de ce qui précède, on rappelle qu'un

coefficient est significatif ou significativement différent de

zéro lorsque la statistique calculé (t-statistic) de student est

supérieur à celle tabulée au seuil de n-k degré de

liberté (n = nombre d'observation et k = nombre de variables

explicatives). Tout ceci étant confirmé par la probabilité

critique qui doit être inférieur à 5%.

La régression des modèles à correction

d'erreur (MCE) donne les résultats représentés dans le

tableau n° 4 aux annexes. La force de rappel servant à mesurer la

vitesse d'ajustement de la variable endogène par rapport à son

niveau d'équilibre, doit être significativement négative.

Contrairement à cela, la formulation du modèle à

correction d'erreur ne serait pas bonne (Manegabe, 2006).

Dans le cas de cette étude, le coefficient de force de

rappel présente un signe négatif et il est significatif. On

suppose que le retour à l'équilibre en cas de déformation

de la relation de coïntégration se fait par une action des

réserves, crédit domestique, exportations, taux

d'intérêt, investissement privé. Le délai moyen du

retour est de 2 ans et 1 mois.

30

La statistique de Jarque Bera indique que les erreurs suivent

une loi normale parce que sa probabilité s'élève à

60,61% qui est supérieur à la probabilité de 10%.

Le test de Breusch-Godfrey rejette l'hypothèse nulle de

l'autocorrelation des erreurs parce que la probabilité de F-stat et

obs*R-square est largement supérieur au seuil de 5% soit de 0,05.

Le test de Ramsey porte sur la pertinence de la forme

fonctionnelle du modèle. Pour ce qui est de ce dernier, on vient

d'utiliser le test RESET qui montre que le résultat de la

probabilité critique de coefficient égale à 0,556735.

C'est ainsi, nous acceptons l'hypothèse nulle qui stipule que le

modèle est donc correctement spécifique.

Pour le test d'hétéroscedasticité des

erreurs, l'application du test de White montre que les erreurs sont

homoscédastiques, parce que le calcul de la statistique nR2

est inférieur à la valeur tabulée de

÷2(0,05) avec des valeurs respectivement de 13,21350 et

26,95969. Ces résultats permettent de conclure qu'on ne rejette pas

l'hypothèse nulle ;

En ce qui concerne l'équation de court terme, on vient

de remarquer que toutes les variables explicatives sur la croissance

économique n'ont pas été significatives à court

terme au seuil de 0,05. C'est ainsi, chaque fois que la politique

monétaire en RD Congo était envisagée à court

terme, les résultats obtenus n'avaient pas beaucoup d'influences sur la

relance de l'activité économique à long terme.

La masse monétaire à court terme présente

un impact positif sur l'activité économique mais cet effet est

non significatif du fait que la probabilité obtenue est largement

supérieur au seuil de 5%. Une augmentation de la masse monétaire

d'une unité entraine une diminution de l'activité

économique de 0,013941. L'augmentation de la masse monétaire

à court terme implique l'inflation à court terme. Ceci favorise

l'augmentation de l'activité économique à court terme

malheureusement elle déstabilise l'économie dans le long

terme.

Les réserves à court terme présentent un

impact négatif sur l'activité économique et elles sont non

significatives car la probabilité obtenue est supérieur au seuil

de 5%. Une diminution des réserves d'une unité entraine une

diminution de PIB de 0,051714. Une diminution des reserves dans le court terme

influence négativement l'activité économique.

Les résultats obtenus au niveau de crédit

domestique montrent que ledit crédit présente un impact positif

sur l'activité économique par conséquent, cet effet est

non significatif du fait que la probabilité obtenue est largement

supérieur au seuil de 5%. Une augmentation de crédit domestique

d'une unité entraine une augmentation de PIB de 0,062874. L'augmentation

de

31

crédit domestique à court terme favorise les

investissements ou la production qui à son tour permet d'accroitre le

revenu national.

Les exportations des biens et services présentent un

impact positif sur l'activité économique par conséquent

elles ont un effet non significatif sur l'activité économique,

car la probabilité obtenue supérieur au seuil de 5%.

L'augmentation des exportations d'une unité entraine une augmentation de

P11B de 0,174837. L'augmentation des exportations des biens et services

à court terme crée la richesse nationale. Chaque fois que la RD

Congo exporte les biens et services ceci suppose qu'il reporte un gain en

termes de croissance économique.

Le taux d'intérêt présente un impact

négatif sur l'activité économique par conséquent,

il a un effet non significatif sur l'activité économique du fait

que la probabilité obtenue est largement supérieur au seuil de

5%. L'augmentation du taux d'intérêt d'une unité entraine

une diminution de P11B de 0,047345. L'augmentation de taux

d'intérêt à court terme freine la production. Les agents

économiques se trouveront face à une difficulté de

financer leur production à cause des taux d'intérêt

très élevé. Ceci implique un ralentissement de

l'activité économique.

Les investissements privés ont un impact négatif

sur l'activité économique et ils présentent un effet non

significatif sur l'activité économique car sa probabilité

est largement supérieure au seuil de 5%. Une diminution des

investissements privés d'une unité entraine une diminution de

P11B de 0,029064. La diminution des investissements à court terme

implique une diminution de la production qui à son tour crée le

chômage et un faible pouvoir d'achat. L'activité économique

se ralentit à courte période car il y a une récession de

la production.

Pour conclure cette partie, l'application de l'équation

à court terme vient de montrer que toutes les variables explicatives

sous études présentent un effet non significatif sur la

croissance économique malgré qu'on ait l'impact positif des

certaines variables explicatives sur l'activité économique.

32

CONCLUSION

Tout au long des présentes recherches, on s'est

assigné la tâche ardue d'évaluer l'impact sur la croissance

économique de la politique monétaire en RD Congo dirigé

sur les agrégats de monnaie et de crédit et pour une

période allant de 1981 à 2010. Ainsi, dans quelle mesure la

politique monétaire influence la croissance économique en RD

Congo, on s'est interrogés.

Nous avons, en guise d'hypothèse, proposer que la

politique monétaire aurait d'efficacité sur la croissance

économique, en ce sens, si elle permettrait d'utiliser ses instruments

(encadrement de crédit, réserves obligatoires et l'intervention

sur le marché monétaire) de façon adéquate, tout en

stimulant les objectifs intermédiaires (objectifs quantitatifs, de taux

d'intérêt, de taux de change), qui sont le canal des transmissions

à partir duquel la politique monétaire agirait sur la croissance

économique. Eu égard à ce qui précède, il

s'observerait que la politique monétaire influencerait la croissance

économique en RDC, dans la mesure où les agrégats de

monnaie et de crédit ont un impact positif sur la croissance

économique.

Pour vérifier cette réponse provisoire, on avait

utilisé, comme méthodologie de travail, le modèle de

moindre carré ordinaire. Ce dernier nous ayant permis une prise en

considération du produit intérieur brut comme variable

endogène et des masses monétaires, crédit domestique,

réserves, taux d'intérêt, l'investissement privé et

exportations des biens et services comme des variables exogènes.

Trois chapitres entre en ligne de compte pour le

développement de cette analyse. Le premier, intitulé Revue de la

littérature, a consisté à présenter une revue de la

littérature théorique et empirique. Le second s'est

résumé dans la présentation de la Méthodologie du

travail. Et enfin le dernier a porté sur l'analyse et

l'interprétation des résultats.

Après le calcul du modèle de long terme, on est

parvenu à conclure que les agrégats de monnaie et de

crédit ont un effet négatif et non significatif sur la croissance

économique. Ce qui, a permis de rejeter l'hypothèse provisoire

selon laquelle les agrégats de monnaie et de crédit ont un impact

positif sur la croissance économique en RDC. A court terme, les

variables explicatives telles que la Masse Monétaire, Crédit

domestique et Exportations ont influencé positivement l'activité

économique malheureusement cet impact positif n'a pas engendré de

signification sur le PIB.

On tient à signaler que la recherche portant sur la

politique monétaire et croissance économique a rencontrée

quatre limites ; entre autre :

33

- on observe, l'absence d'une variable explicative qui est les

dettes publiques. Cette absence a été due pour des raisons de

l'indisponibilité des données au niveau du cd-rom de la banque

mondiale 2013 et de rapport annuel de la banque centrale du Congo ;

- Le modèle spécifique du travail était

une matrice irrégulière. Lors du test de cointégration, on

a été obligé de supprimer une variable explicative qui a

permis l'obtention d'une équation à correction d'erreur à

1% ;

- Pour l'autocorrelation des erreurs du modèle de long

terme, Le test de Breusch Godfrey s'est effectué en prenant en compte 7

retards pour qu'il y ait l'absence d'autocorrelation des erreurs dans le

modèle ;

- Les éléments indisponibles observés

dans la série des données, surtout en période des guerres

ont été corrigés par une méthode

d'interpolation.

Vu, de la prédominance de l'économie ouverte

dans le monde, la Banque Centrale du Congo poursuit l'objectif principal de la

stabilité des prix. Il s'agit de la stabilité interne qui

concerne le plein emploi, la croissance économique, l'inflation et la

stabilité externe quant à lui concerne la balance de paiement.

Ensuite, la situation économique de la recherche de la politique

monétaire et croissance économique en RD Congo présente

des différentes spécificités.

La maitrise de la politique budgétaire est un atout