|

MONTPELIER BUSINESS SCHOOL

Programme Master Grande Ecole

Impacts d'une crise sectorielle sur la confiance des

consommateurs et les stratégies publicitaires

Une application au

secteur bancaire français depuis la crise financière de 2008

Mémoire de Master

présenté par

Tom Delacroix

Sous la direction

Du Professeur Christophe Dumazer

Septembre 2015

« Montpellier Business School n'entend donner aucune

approbation ni improbation aux opinions émises dans ce mémoire ;

ces opinions doivent être considérées comme propres

à leur auteur. »

Page de remerciements

Je tiens tout particulièrement à remercier (par

ordre alphabétique) :

Frédéric Andrieu, Directeur de

la Communication au sein de l'entreprise BNP Paribas Leasing Solutions, pour le

temps accordé à mon interview.

Amandine Delacroix et Cyril Durel,

pour leur aide dans la diffusion de mon questionnaire quantitatif.

David Descamps, Responsable du Studio

graphique au sein de l'entreprise BNP Paribas Leasing Solutions, pour le temps

et les supports apportés lors de mon interview.

Christophe Dumazer, Professeur Associé

à Montpellier Business School, pour le suivi et les conseils

apportés en tant que tuteur pédagogique, dans la rédaction

de ce mémoire.

Anne-Marie Friot, ma mère, pour son

soutien apporté lors de la rédaction de ce mémoire de

recherche en Normandie.

Floriane Renaud, Auditrice Externe chez EY,

pour m'avoir mis sur la piste de la problématique retenue.

Fabien Soler, Asset Manager au sein de

l'entreprise BNP Paribas Leasing Solutions, pour l'aide apportée dans

l'utilisation des logiciels de traitement de données.

Page | 4

SOMMAIRE

Introduction 6

I. Le secteur bancaire français au coeur d'une crise de

confiance 9

1.

a. Analyse du secteur bancaire français 9

Historique du secteur bancaire 9

2. Rôle et structure du secteur bancaire 12

3. Les spécificités de l'activité bancaire

14

1.

b. Un secteur au coeur d'une crise financière 16

Déroulement de la crise financière de 2007/2008

16

2. Les banques au coeur d'un scandale médiatique et

politique 18

3. Le secteur bancaire pris de court dans sa communication de

crise 21

1.

c. L'impact de la crise financière sur la confiance 23

D'une crise financière à une crise de confiance

23

2. Spécificités de la confiance envers le secteur

bancaire 25

3. Analyse des résultats concernant la confiance dans le

secteur bancaire 27

II. Une crise qui a impacte les stratégies de

communication des banques françaises 32

1.

a. Les stratégies de communication bancaire en France

avant la crise financière 32

Spécificités de la communication bancaire 32

2. Analyse des stratégies de communication avant la crise

de 2008 34

1.

b. Une crise qui révolutionne le paysage des

stratégies de communication 39

Une crise facteur d'opportunités pour le secteur bancaire

français 39

2. Analyse sémiologique des nouvelles stratégies

publicitaires 41

3. L'exemple de l'évolution de la charte graphique de BNP

Paribas 49

c. La personnalité, au centre du capital marque des

banques 52

|

1.

|

Le concept de la personnalité de marque 52

|

2. Les recherches sur la personnalité dans le milieu

bancaire 54

3. Impacts des stratégies publicitaires sur les

consommateurs 56

Conclusion 64

Bibliographie 67

Glossaire 69

Table des annexes 71

Page | 5

Page | 6

INTRODUCTION

Le concept de crise se traduit en mandarin par « weiji

». Ce terme est une contraction des mots « wei » et « ji

» qui correspondent respectivement au danger et à

l'opportunité. L'étymologie chinoise du concept nous permet de

mettre en exergue, le paradigme auquel toute personne physique ou morale fait

face lors d'une crise. La situation de crise est un danger puisqu'elle remet en

cause un modèle actuel en impactant les différentes parties

prenantes, mais elle permet aussi de déclencher des opportunités

si une stratégie d'évolution est mise en place.

Aujourd'hui, le mot est fortement lié à la crise

financière des « subprimes » qui a éclaté aux

Etats-Unis en 2008. Mais la crise financière s'est

révélée contagieuse à la sphère

réelle et émotive. La crise devient réelle puisqu'elle

vient impacter l'économie du monde entier, mais elle se

métamorphose aussi en crise émotive puisque la confiance des

consommateurs est touchée. Le danger est donc fort puisqu'un client

défiant, est un client qui consommera moins les services proposés

par une entreprise. Les banques doivent de plus maintenir le cap dans un

environnement concurrentiel et législatif qui s'intensifie. La

digitalisation et la multi-bancarisation1 sont des facteurs qui

stimulent la concurrence sur le secteur, autrefois bien protégé.

Le danger pour les banques françaises est donc important mais peut aussi

être synonyme d'opportunités. Les banques peuvent en effet

profiter de cette période pour opérer un réel virement

stratégique et non une simple réponse de court terme.

Or la communication revêt une importance

particulière pour le secteur bancaire français qui doit utiliser

le capital marque pour se différencier. La forte

homogénéisation de l'offre sur le marché amène en

effet les banques à se distinguer par leur identité visuelle via

la communication. Nous comprenons alors pourquoi la communication sera le

principal vecteur de changement et reflètera les stratégies des

banques suite à la crise qu'elles traversent depuis 2008. Nous disposons

aujourd'hui, du recul nécessaire afin d'analyser à long terme,

les métamorphoses du secteur.

Il existe de nombreuses interactions dans le triptyque banque,

consommateur et média. Le consommateur reçoit les stimuli des

deux autres protagonistes : l'actualité et la publicité. Ces

messages influent positivement ou négativement l'image qu'un

consommateur se fait d'une marque et par extension, sa confiance. Pour

contrebalancer les messages diffusés par les médias et

néfastes au secteur bancaire, les marques doivent alimenter le

consommateur avec un nouveau discours adapté à la situation et

aux nouvelles stratégies.

L'intérêt de ce mémoire de recherche est

de comprendre comment une crise d'envergure mondiale a fait évoluer en

profondeur et sur le long terme, les stratégies de communication des

1 Etre client de plusieurs banques

Page | 7

banques, ainsi que la perception que les clients en ont. Cette

crise représente un cas pratique très intéressant pour

mettre en application différentes théories émises par les

chercheurs. La littérature est en effet abondante concernant l'impact de

crises sur la marque (Michon & Changeur - 2003, Dawar & Pillutla -

2000, Mercanti-Guérin - 2011) et sur la confiance des consommateurs dans

une marque (Gurviez & Korshia - 2002, Ochi - 2006, Gatfaoui - 2007). Les

marques bancaires sont aussi un bon terrain d'étude pour les

personnalités de marque, facteur de construction d'une identité

et d'une image forte auprès des consommateurs (Aaker - 1997, Gardes

& Beguinet - 2012, Paviot - 1995).

Il n'existe aujourd'hui pas de sujet de recherche concernant

l'impact de la crise financière sur les stratégies de

communication publicitaire des banques françaises. Un document paru en

2008 dans la revue « Communication de crise et sensible » 2 avait

ouvert les recherches avec son sujet « La communication des

établissements bancaires face à la crise ». La prise de

recul était alors peu importante et l'envergure stratégique

à long terme non traitée. La littérature laisse aussi des

problématiques en suspens, auxquelles nous essaieront de répondre

dans le cadre de nos recherches. Ainsi, Maria Mercati-Guérin

s'interrogeait en 2011 à la fin de son article de recherche sur la

relation entre la perception de l'argent et la confiance dans sa banque suite

à une crise. Gardes et Berguinet ont dans leur article de recherche en

2012, expliqué qu'il serait intéressant d'étudier quels

traits de personnalité impactent le plus la confiance dans le milieu

bancaire.

La crise de 2008 n'est pas la première que le secteur

rencontre, et ne sera surtout par la dernière. Il apparaît alors

pertinent de chercher à comprendre quels sont les meilleurs facteurs qui

inhibent une crise de confiance afin de mieux appréhender les crises

futures.

Notre problématique de recherche sera donc la suivante

:

Quels ont été les impacts de la crise

financière de 2008 sur la confiance des consommateurs et les

stratégies publicitaires des banques françaises?

Pour répondre à cette problématique nous

articulerons notre travail autour de questions de recherches précises.

Comment la confiance des consommateurs a été impactée par

la crise médiatique ? Dans quelle mesure les stratégies

publicitaires des banques françaises ont été

modifiées ? Quels sont les facteurs d'une stratégie de

communication, qui permettent d'atténuer la baisse de la confiance suite

à une crise ?

Nous aborderons le sujet grâce à un plan en deux

parties. La première section nous permettra de cadrer notre sujet en

décrivant la place que tient le secteur bancaire français dans

notre société. Nous comprendrons que ce secteur s'est

retrouvé au centre d'une crise financière sans

précédent, qui a

2 Farabee E., Le Berrigaud A., (2008) - La communication des

établissements bancaires face à la crise

Page | 8

fortement impacté la confiance des consommateurs du

marché. La complexité et l'envergure du sujet nous impose de

revenir sur l'historique du secteur et de la crise, afin de bien comprendre la

manière dont les protagonistes ont réagi. La seconde section

apportera une analyse précise des stratégies publicitaires avant

et après la crise. Le différentiel entre les deux périodes

nous apportera les éléments de compréhension

nécessaire à l'analyse. Nous y aborderons en détail le

concept de la personnalité de marque qui est au coeur de notre sujet.

C'est aussi dans cette partie, que la perception des stratégies de

communication sera évaluée auprès des consommateurs.

Ce plan mélange le travail théorique et

empirique mais nous permet de suivre un raisonnement logique pour

répondre à notre question. Il faut le voir comme un fil

chronologique, partant des prémices du secteur bancaire et de la crise,

jusqu'aux impacts des nouvelles stratégies publicitaires sur le client

final.

Pour articuler l'ensemble des éléments et

répondre au mieux à notre problématique, nous avons

adopté une démarche positiviste. Nous proposons ainsi des

hypothèses nous permettant d'émettre des présomptions sur

les phénomènes étudiés.

H1 : La crise financière de 2008 a

fortement impacté la confiance des consommateurs et notamment la

confiance institutionnelle.

H2 : Les banques ont modifié leur

stratégie de communication publicitaire afin de s'humaniser.

H3 : La personnalité de marque est un

facteur qui permet de limiter la baisse de la confiance du consommateur.

Pour récolter nos données, nous avons

utilisé différents modes d'enquêtes. Une étude

quantitative nous a permis de sonder les consommateurs afin de comprendre

l'impact de la crise et des nouvelles stratégies publicitaires sur leur

confiance. Cent quarante-deux personnes ont répondu à notre

questionnaire diffusé sur internet. Les résultats ont

été traités grâce aux statistiques

inférentielles nous permettant de comprendre les liens entre

différentes variables (corrélation, régression, Khi2).

Durant la phase qualitative nous avons mené deux interviews avec des

responsables communication du groupe BNP Paribas. Cette étude nous

permet de comprendre des mécanismes profonds et précis. Nous

avons enfin mené une large enquête sémiologique afin

d'analyser les campagnes publicitaires des banques françaises. Plus de

cent spots télévisés ont été

visualisés afin de comprendre les campagnes de communication. Ces

données primaires ont complété la lecture de nombreux

articles de journaux, d'études de cabinets privés et bien

sûr, d'articles de recherche scientifique.

Page | 9

I. LE SECTEUR BANCAIRE FRANÇAIS AU COEUR D'UNE

CRISE DE CONFIANCE

Cette première partie aura pour rôle de

présenter le contexte dans lequel notre problématique se pose.

Nous présenterons les spécificités du secteur bancaire

français, puis nous analyserons la crise financière qui a

secoué le monde en 2008. Nous comprendrons enfin comment cette crise

financière s'est transformée en une crise de défiance et

de confiance chez les consommateurs. Pour faciliter la lecture, nous

utiliserons régulièrement les abréviations pour

désigner les banques (se rapporter au glossaire p.70 si besoin).

a. ANALYSE DU SECTEUR BANCAIRE FRANÇAIS

1. HISTORIQUE DU SECTEUR BANCAIRE

Il apparaît nécessaire de revenir sur

l'évolution des banques et de leur statut au fil du temps afin de bien

comprendre la place qu'elles occupent aujourd'hui dans notre

société. Pour synthétiser cet historique, nous avons

principalement basé notre lecture sur les travaux d'Alain Plessis

(1998)3.

Les activités se rattachant à l'argent ou aux

biens, existent depuis très longtemps. Au IIème millénaire

avant J-C, il existait déjà des activités permettant de

réaliser du prêt sur marchandise (prêt sur gage) en

Mésopotamie. C'est en effet une activité nécessaire

dès lors qu'une forme de gouvernement se crée et que des

richesses apparaissent grâce notamment à l'agriculture. Plus tard,

vers le VIIème siècle avant J-C, les monnaies prolifèrent

en même temps que le commerce méditerranéen ce qui entraine

une nouvelle activité : le change. Les croisades ainsi que le

développement des routes commerciales entre orient/occident font

proliférer l'utilisation de produit financiers tels que la lettre de

paiement qui permet le crédit sans transporter de monnaies. Mais nous ne

pouvons pas encore parler de banques au sens moderne du terme.

L'étymologie italienne du mot banque

(banca4) nous amène à un premier constat :

l'activité bancaire est principalement originaire d'Italie et n'est

apparue en France que plus tardivement (vers le XIII siècle). C'est le

développement des grands ports français ainsi que des besoins

pécuniaires du royaume qui ont démocratisé les

activités bancaires sur le territoire. Les opérations

réalisées en France sont d'abord d'ordre gouvernemental ou

commercial (change, transfert, dépôt...). Des Lombards Italiens

(qui ont laissé leur nom à la fameuse rue de Paris) ainsi que des

Juifs d'Espagne et d'Europe de l'Est se

3 Plessis A. Professeur émérite Université

Parix X Nanterre (1998) - Histoires de la Banque en France, Albin

Michel

4 Banca (it) : banc (fr)

Page | 10

spécialisent alors dans ces activités en France.

Les premières banques d'envergure européenne sont issues de

grandes familles, comme par exemple les Medicis dont les filiales sont

présentes dans toutes l'Europe et financent l'Eglise et les grands

marchands. Un peu plus tard, les bourses aux matières premières

fleurissent un peu partout en Europe (1592 à Anvers) et des

investisseurs opèrent les premières entrées dans le

capital d'entreprise (Jacob Fugger). L'Angleterre sera la première

à émettre des billets (1565) et prend une place

prédominante en Europe, avec Amsterdam et sa banque centrale. Ainsi en

quelques siècles, le secteur bancaire s'est développé

très rapidement en Europe entre les grandes familles et les

gouvernements, ce qui va permettre de transformer une société

basée sur le troc en une société tournée vers la

finance monétaire. Les clients sont alors encore entièrement

institutionnels.

La France essuie son premier échec avec la

création de la « Banque Générale » de John Law

(1716). Malgré le fonctionnement de la banque dans l'émission de

billets et de crédits, l'ambition du projet est trop grande (neutraliser

les dettes de guerre de la France) et le projet succombe sous le poids de la

spéculation. C'est la première crise financière que le

pays traverse et elle ternit pour une longue période, l'image du

secteur. En 1800 Napoléon Bonaparte fonde la Banque de France qui a une

portée nationale en partenariat avec les grands banquiers du temps

(Rothschild, Mirabaud, Perier...). Ces maisons permettent le financement de la

révolution industrielle en financement les grands projets (usines,

voiries, transports...). C'est en 1818 que la première Caisse d'Epargne

est ouverte afin d'encourager « l'épargne populaire ».

La seconde moitié du XIXème siècle en

France laisse se développer largement le système financier. De

nombreux comptoirs d'escomptes (avance d'argent) fleurissent partout en France.

Le Crédit Industriel et Commercial (1859), le Crédit Lyonnais

(1863) et la Société Générale (1864) sont les

premières banques à user d'innovations commerciales comme la

publicité pour attirer des clients. Ces banques permettent

l'épargne de masse afin de financer les gros projets de l'époque

sur le modèle anglais. C'est aussi la période où Henri

Germain (fondateur du CL) publie la Doctrine Germain qui est un texte

très important puisqu'il a fortement influencé la manière

dont les banques sont gérées (gestion de la liquidité...)

et il y promeut le crédit à court terme. C'est la première

fois qu'une distinction est faite entre banque d'investissement et banque de

dépôt5. Les grandes banques peuvent germer grâce

au développement de la monnaie fiduciaire, scripturale6 ainsi

que le financement des entreprises par le biais d'émissions de titres.

Mais déjà les grandes banques sont montrées du doigt comme

par exemple lorsqu'elles investissent à l'étranger (exemple de la

crise des « emprunts russes7 ») au lieu de le faire sur le

territoire français. La loi de 1894 institue des sociétés

agricoles qui donneront naissance au Crédit

5 Termes définis p.14 et dans le glossaire p.69

6 Termes définis le glossaire p.69

7 Titres étrangers largement diffusés en France en

début du XXème siècle

Page | 11

Agricole afin de financier l'agriculture française.

L'état intervient aussi dans la création des banques populaires

afin de favoriser le crédit aux petits entrepreneurs et artisans. Au

début du XXème siècle, les banques françaises

souffrent des guerres mondiales et de la crise de 1930. L'état commence

donc sa politique interventionniste dans le secteur bancaire en encourageant

les banques d'état et les banques mutualistes.

Franklin D. Roosevelt instaure en 1933 aux Etats-Unis la

césure entre les banques de dépôts et d'investissement

(Glass Steagall Act). La France copie le modèle Américain

après la seconde guerre mondiale en cloisonnant les deux types de

banques (application de la doctrine Germain), qui rend très rigide le

secteur notamment à cause des premières grandes nationalisations

(CL, CG...). Durant deux décennies les banques françaises

effectuent principalement de la collecte. C'est le début des Trente

Glorieuses, de l'essor des chèques bancaires et de la carte bancaire

venue des Etats-Unis. Pour rendre plus concurrentiel le marché et

permettre le financement de la forte croissance, les Lois Debré de 1967

assouplissent l'encadrement du système bancaire. Cela permet une

croissance fulgurante du secteur bancaire en France (+90% d'agences en sept

ans). Suite aux chocs pétroliers, le gouvernement de Mitterrand

décide de nationaliser toutes les banques qui détiennent plus

d'un milliard de francs, ce qui permet de sauver de nombreuses banques de la

crise encourue. Le secteur bancaire est donc devenu un secteur

d'activité important dans l'économie et au centre de toutes les

attentions médiatiques, politiques et stratégiques.

Après cette période, c'est le début de la

finance libéralisée, avec le décloisonnement des

activités bancaires et la privatisation des grandes banques. Les

produits bancaires se complexifient dans le monde et la spéculation

devient monnaie courante grâce aux changes flottants8 et aux

nouvelles technologies. Les années 90 sont assez difficiles pour les

banques françaises, livrées à elles même sur un

marché en pleine mutation et face aux différentes crises

mondiales. Faillite, fusion acquisition dessinent le paysage où seules

les plus fortes subsisteront. C'est aussi une période où banque

et assurance se rapprochent. Les grandes banques françaises

acquièrent une dimension internationale et peuvent proliférer sur

le globe grâce à l'expansion d'Internet qui attire aussi de

nouveaux acteurs. La mise en place de la monnaie unique, Euro a

été une opportunité ainsi qu'une menace en facilitant

l'insertion des banques dans les pays de la nouvelle zone Euro. La

montée de l'intensité concurrentielle depuis les années 80

a nécessité les démarches marketing de plus en plus fortes

de la part des banques afin de segmenter la clientèle et

développer des offres adaptées.

8 Terme défini le glossaire p.69

Page | 12

Cet historique nous permet de comprendre que le secteur

bancaire a toujours été confronté à de nombreuses

crises et remaniements. Nous comprenons aussi que la structure du

système bancaire connue aujourd'hui est très récente (fin

des années 1990). Enfin les nouvelles technologies et la

libéralisation ont permis le développement de la « finance

de l'ombre9 » permettant l'existence de nouveaux produits

financiers très complexes. L'ensemble de ces postulats nous permettent

de mieux comprendre le contexte précédant la crise mondiale de

2008.

2. ROLE ET STRUCTURE DU SECTEUR BANCAIRE

« Établissement financier qui, recevant des fonds

du public, les emploie pour effectuer des opérations de crédit et

des opérations financières, et est chargé de l'offre et de

la gestion des moyens de paiement»10. Grâce à

cette définition nous comprenons bien le rôle primordial que

jouent les banques. Il faut cependant noter qu'en dehors de

l'intérêt privé recherché par les dirigeants des

banques et l'actionnariat, il existe un intérêt social et

collectif des plus importants. L'article de recherche de Gildas Barbot

(2012)11 nous fournit des informations importantes à ce

sujet. Le financement de l'économie permet en effet aux clients

d'investir grâce aux crédits issus de l'épargne et donc de

doper les échanges et la croissance économique. Son

intérêt sociétal réside aussi dans le fait que les

banques permettent la création monétaire grâce aux

crédits. L'analyse historique du secteur nous permet en effet de

comprendre que les périodes de forte croissance économique ont

été rendues possibles grâce au financement

réalisé par les banques. Il existe donc deux types

d'activité bancaire que nous pouvons définir brièvement

:

La banque de dépôt, aussi

appelée banque commerciale, propose aux particuliers (consommateurs,

petites et moyennes entreprises) des produits financiers simples tels que les

crédits, les produits d'assurances, des moyens de paiement et une aide

à la gestion de trésorerie pour les PME. De manière

générale, on peut dire que la banque de dépôt est un

intermédiaire entre des déposants et des emprunteurs

(intermédiation).

La banque d'investissement aussi

appelée de financement ou d'affaire, ne reçoit pas les

dépôts des PME ou des particuliers. En revanche ce type de banque

réalise plusieurs activités comme par exemple le conseil en

grandes entreprises, leur financement (lancement en bourse, levée de

fond...) et surtout des placements financiers sur les marchés, souvent

via des actifs complexes issus de titrisation12. Dans cette

activité c'est le rendement qui est recherché afin de

dégager des hauts profits, en prenant des risques.

9 Terme défini le glossaire p.69

10 Définition issue de

Larousse.fr

11Barbot G. (2010) - L'utilité sociale de la

banque en question. Quelques réflexions pour l'après-crise,

VSE : VIE & Sciences Economiques, N°185/186, pp.120-148

12 Terme défini dans le glossaire p.69

Page | 13

Au fil du temps, les gouvernements ont tenté de

cloisonner ces deux types de banques afin de ne pas mélanger les

activités et éviter les crises financières. Le Glass

Steagall Act fut le premier plan ayant cet objectif. A l'époque les

grandes banques ont dû faire un choix sur la nature de leur

activité. L'objectif de cette scission est de protéger l'argent

des épargnants en cas de crise. En effet si les activités sont

séparées, l'argent des particuliers ne peut pas être

investi sur les marchés. Lorsque la législation sur le

cloisonnement des activités bancaires a été levée

en France (1999) et dans le Monde, les banques ont pu fusionner et donner

naissance à de nouveaux groupes mélangeant les activités

bancaires. Ce système a été montré du doigt lors de

la crise financière de 2008 puisque de nombreuses banques de

dépôts avaient investi de l'argent dans des actifs toxiques sur

les marchés. Les banques d'investissements ont besoin de beaucoup de

liquidités, qu'elles peuvent trouver dans les banques de

dépôts grâce à l'épargne des particuliers.

Mais les banques de dépôts recherchent aussi le profit en allant

placer leur argent dans ces banques d'investissements. La scission totale entre

les deux types de banque n'est aujourd'hui pas possible même si elle est

envisagée par certains politiques (exemple de J-L.Mélanchon

durant les présidentielles).

En juillet 2013, la loi sur la régulation et

séparation des activités bancaires a été

adoptée en France. Cette loi est la conséquence directe de la

crise financière et impose aux banques françaises de

réaliser dans une filiale indépendante, les activités de

spéculation, qui ne devront pas s'alimenter dans la filiale

dépôt. Cette loi impose aussi un contrôle plus important des

activités bancaires par l'AMF13, ainsi que des

rémunérations qui entrainent un aléa moral14

(ce concept est abordé plus tard, mais traite de la prise de risque

lorsque l'on est protégé) et du blanchiment d'argent. Le texte

adopté est bien moins sévère que ce qui avait

été annoncé durant la campagne électorale, en

raison notamment du fort lobbying bancaire.

Un autre moyen de comprendre la structure du secteur bancaire

français est de classer les banques par leur structure. Ainsi nous

pouvons nous appuyer sur l'étude du cabinet Deloitte15

où sont classées les banques en quatre catégories. Les

banques classiques (BNPP, CIC, CDN, HSBC, LCL, SG), les banques mutualistes

(Banque populaire, Caisse d'Epargne, Crédit Agricole, Crédit

Mutuel), les banques affinitaires (Crédit coopératif, Banque

Postale) et les banques directes (via internet). Les banques directes se sont

fortement développées depuis 10 ans et sont souvent des filiales

des banques classiques (exemple d'Hello Bank au sein de BNP Paribas). Le

marché est aujourd'hui oligopolistique autour des grands groupes qui

sont désignés comme « too big to fail16 ».

Cela veut dire que l'importance et la taille de ces entreprises obligent les

pouvoirs publics à intervenir en cas de risque de faillite. Ces

différents groupes établis par le cabinet Deloitte, nous

permettront de comprendre comment les banques construisent leur

stratégie de communication en relation avec leurs histoires et leur

clientèle.

13 AMF : Autorité des Marchés Financiers

14 Terme défini dans le glossaire p.69

15 « Baromètre Confiance 2014 » - Cabinet

Deloitte

16 NDT : « Trop gros pour faire faillite »

Page | 14

3. LES SPECIFICITES DE L'ACTIVITE BANCAIRE

Le secteur bancaire est une activité à part

entière dont les spécificités peuvent nous aider à

comprendre les impacts qu'une crise déclenche chez les consommateurs.

Ces spécificités nous aideront aussi à appréhender

les problématiques auxquelles le secteur fait face en termes de

communication.

Les banques proposent des services, ce qui nous amène

à rappeler rapidement les implications de vendre un service plutôt

qu'un bien. Tout d'abord, le produit est intangible et donc non brevetable, ce

qui laisse place à la concurrence. La production et l'utilisation du

service sont inséparables ce qui implique le consommateur dans le

processus de production. En raison de la demande et de l'offre fluctuante

(épargne et demande de crédit), le service est donc

périssable et il faut réussir à ajuster la production et

la vente. L'hétérogénéité de qualité

de service est un point plus discutable dans le secteur bancaire car les

produits sont automatisés.

Dans un processus de servuction17 standard, quatre

éléments entrent en jeu : le support physique, le client le

personnel ainsi que le service final18. Or dans un processus

bancaire, nous pouvons identifier facilement le client, le personnel en contact

avec le client ainsi que le service (obtenir un crédit, placer son

argent, payer en carte bleu...). En revanche il y a peu de support physique

puisque les opérations financières se déroulent sur nos

comptes de manière scripturale. Une carte bancaire peut être

considérée comme un support physique mais ce n'est pas ce qui

produit réellement le service. Tout cela n'est pas visible pour le

consommateur. Tous ces facteurs expliquent pourquoi les banques ont du mal

à se différencier les unes des autres. L'époque où

les banques avaient des spécialités (exemple du Crédit

Agricole) est révolue et elles se partagent dorénavant les

mêmes clients.

Le professeur Badoc a déclaré en 2005 « les

banques ont une particularité, celle de ne pas avoir de véritable

marque ».19 Selon lui, les clients entrent principalement dans

une banque grâce aux parents, au prix ou encore pour la proximité

géographique. La qualité du service ou l'image

dégagée par un groupe bancaire restent des critères

d'arrière-plans. Or si l'on prend les composants le mix marketing, nous

comprenons rapidement qu'une banque ne peut pas se différencier

efficacement avec le prix, le produit ou la distribution. Cela est imitable par

les concurrents. Le seul vecteur de différenciation est la

communication, qui peut permettre à une marque de se créer une

réelle identité et de fidéliser ses clients.

17 Terme défini le glossaire p.69

18 Gabriel.G (2014) - Marketing des services, Edition

Dunod

19 M.Badoc (2005) - Professeur à HEC - Horizons

bancaires, n°325

Page | 15

La contrainte légale est aussi une des

spécificités du secteur bancaire qui vient renforcer le premier

point. En effet la législation amène les banques à

homogénéiser leur offre. Cette contrainte légale a

été accentuée suite à la crise de 2008 avec par

exemple la mise en place progressive du traité européen BAALE

III20. La protection législative du consommateur en

matière de produits financiers et de communications est de plus en plus

forte et participe ainsi à lisser l'offre du marché21.

Les banques doivent donc appliquer ces lois, et de fait, se ressemblent de plus

en plus.

Dans le marketing bancaire, il faut aussi soulever la

problématique de l'argent. C'est en effet un produit qui revêt une

connotation bien spécifique aux yeux des clients. Tout d'abord, nous

accordons beaucoup d'importance à l'argent, puisque c'est le reflet d'un

héritage ou bien de la récompense de notre travail. Les clients

ont besoin d'avoir confiance dans l'entreprise qui manie son argent. Abdennabi

Aboulaarab (2006)22 a effectué des recherches basées

sur l'échelle de T.Tang (2002) afin de comprendre comment l'argent est

perçu par les consommateurs. L'auteur conclut que l'argent peut

être vu comme un symbole de succès ou de mal. Appliqué au

secteur bancaire, l'auteur affirme qu'à cause de l'importance

portée à l'argent, un client prête plus attention à

la manière dont est géré l'argent par la banque et une

mauvaise gestion de l'argent sera alors jugée de manière plus

critique et sévère. Dans la culture française catholique

(contrairement à la culture protestante), l'argent a toujours

été présenté comme un mal. « Vous ne pouvez

servir Dieu et l'Argent 23 ». Les banques restent encore

psychologiquement représentées comme des entreprises

opérant sur un marché non sain. D'un point de vue historique, il

faut aussi rappeler que l'argent a toujours été associé au

pouvoir qui est lui-même associé à une forte

défiance. En raison de cette perception paradoxale de la valeur de

l'argent, nous comprenons pourquoi la confiance des consommateurs peut

être rapidement engagée lors d'une crise.

Geneviève Paviot24 nous rappelle aussi que

dans ce secteur, le client est à la fois « utilisateur et

fournisseur » du service consommé. Il est donc très

impliqué dans les actions de l'entreprise. Rihab Ben Hamida

(2012)25 fait remarquer dans son Mémoire, qu'aujourd'hui, les

barrières de sortie d'une banque ont baissé grâce notamment

au développement d'Internet et de la concurrence. Changer de marque

bancaire reste toutefois plus complexe que de changer de marque de lessive.

Cette analyse du secteur bancaire nous amène à

comprendre que l'activité bancaire est une activité ancienne mais

que le paysage actuel des banques françaises est très

récent et en constante mouvance.

Le rôle des banques est primordial dans la

société capitaliste où nous vivons, ce qui impose au

gouvernement un contrôle et un soutien en cas de crise. Enfin nous avons

compris que les banques françaises ont du mal à se

différencier tout un manipulant un produit très

spécifique, l'argent.

20 Terme défini dans le glossaire p.69

21 2ème volet de la loi sur la régulation et la

séparation des activités bancaires 2013

22 Aboulaarab Abdennabi (2006) - Système de valeur et

attitude à l'égard de de l'argent

23 Nouveau Testament de la Bible - Matthieu 6:24

24 Paviot G. (1995) - La communication publicitaire et la

réputation des banques

25 Rihab Ben Hamida (2012) - Le marketing bancaire et la crise

financière

Page | 16

b. UN SECTEUR AU COEUR D'UNE CRISE FINANCIERE

1. DEROULEMENT DE LA CRISE FINANCIERE DE 2007/2008

Bien que la crise ait touché l'ensemble du monde, son

origine se cantonne aux États-Unis. En effet, la période

précédant 2007 a été marquée par l'octroi de

nombreux crédits immobiliers aux ménages modestes des Etats-Unis.

Cependant, puisque les ménages avaient des garanties faibles, les taux

d'intérêts étaient variables, et le logement de

l'emprunteur était pris en hypothèque en cas de non-paiement.

C'est l'explosion de la demande pour les crédits dit «

subprime26 ». Ces crédits sont aussi « revolving

», c'est-à-dire que l'emprunteur est autorisé à

augmenter son prêt si la valeur de son bien immobilier augmente. La

demande pour ces crédits a été très forte en raison

des taux d'intérêt bas suite à l'explosion de la «

bulle internet » de 2001. Un tel modèle a été

basé sur le postulat que le prix de l'immobilier aux Etats-Unis ne

pouvait pas chuter (ainsi si l'emprunteur est défaillant,

l'hypothèque de son bien rembourse la banque).

Entre 2004 et 2007, les taux d'intérêts variables

des prêts « subprime » ont augmenté (suite à

l'augmentation du taux directeur de la Banque Centrale Américaine). De

nombreux emprunteurs se sont retrouvés en situation

d'impossibilité de rembourser les crédits (en 2007, 15% des

emprunteurs d'un crédit « subprime » n'ont pu

rembourser27). La conséquence directe a été la

baisse des prix du secteur immobilier, et donc la valeur des hypothèques

est devenue inférieure aux crédits accordés par les

banques. Les banques ayant distribué des crédits « subprime

» se sont donc retrouvées à leur tour en difficulté.

Mais ce qui explique la contagion de cette crise immobilière, c'est la

titrisation. C'est-à-dire que les crédits ont été

financés par des titres (obligations) au travers de

sociétés financières qui ont diffusé ces «

actifs toxiques » dans le monde entier. Pour l'investisseur ces

obligations sont intéressantes puisqu'elles sont très

rémunératrices (ces titres ont favorisé la forte

croissance du 21è siècle) et qu'il est possible de s'en

séparer à tout moment.

Les banques qui ont vendu des crédits « subprime

» aux ménages américains n'ont pas été

attentives aux risques encourus puisqu'elles ne supportaient pas ce risque. Ces

banques se contentaient de prendre une commission et de faire porter le

crédit à ceux achetant les titres. On appelle cela «

L'aléa moral » (prendre des risques lorsque nous sommes

assurés contre celui-ci). De plus, la titrisation s'est

déroulée de manière non transparente car les actifs «

subprime » ont été mélangés à d'autres

types de produits financiers afin de former des « paquets ». Ces

« paquets » ne sont pas apparus comme risqués car

l'interdépendance entre les produits n'a pas été

démontrée, ce qui s'est révélé être

faux par le futur. Les établissements acheteurs de ces paquets (fonds

spéculatifs) ont acheté ces produits financiers

26 Crédits consentis à des ménages non

solvables

27

Economie.gouv.fr - « Comment

la crise a-t-elle commencé »

Page | 17

eux-mêmes à crédit court terme. Toutes ces

opérations se sont déroulées en dehors du cadre bancaire

et n'ont pas été régulées. En 2007, les valeurs

d'obligations se sont effondrées ce qui a entraîné

l'arrêt des financements à court terme entre les agents du

marché (banques...) par peur de non-paiement. C'est à ce moment

que les banques centrales sont intervenues en injectant des liquidités

importantes dans le marché bancaire. Le schéma ci-dessous

récapitule de manière simple la chaîne des acteurs de la

crise financière.

Suite à la crise des subprimes de 2007 encore peu

médiatisée, la quatrième banque d'affaire

américaine, Lehman Brothers s'effondre (639 milliards d'euros) le 15

septembre 2008. C'est une secousse qui vient faire trembler l'ensemble des

bourses et banques mondiales. Les banques d'affaires sont

particulièrement atteintes par la crise car directement liées aux

cours boursiers. Dans la même lancée, Merril Lynch est

racheté par Bank of America. Les pouvoirs publics arrivent sur la

scène en entrant au capital de grandes entreprises en difficulté

(AIG aux Etats-Unis, Fortis en Europe) et en injectant de l'argent dans les

places boursières (plan Paulson). En France, le gouvernement de Nicolas

Sarkozy propose en octobre 2008 un plan de 360 milliards d'euros sous forme de

prêt aux banques afin de débloquer la situation. Les banques

n'osaient plus échanger de l'argent sur le marché des

liquidités ce qui a grippé le système financier global.

Le processus s'est ensuite propagé dans la «

sphère réelle » de l'économie en touchant la bourse

(la baisse des cours d'action déclenche de manière brutale, une

perte d'actifs pour les entreprises). Le grippage du système

d'échange d'argent « crédit crunch » a aussi

impacté les crédits accordés aux entreprises et

déclenché un vent de panique. En plus des sommes perdues lors de

la crise, c'est dorénavant le marché du travail qui est

impacté et menacé dans beaucoup de pays

développés.

La crise financière rassemble les

caractéristiques « normales » d'une crise (bulle

immobilière et bulle de crédit...). Bien que le système

capitaliste ainsi que la capacité du marché à

s'autoréguler aient été montrés du doigt, ce sont

aussi des personnes physiques qui ont été dénoncées

comme responsables. Les banquiers et investisseurs ont eu un comportement

mimétique, rationnel et individuel. C'est-à-dire que si la

prévision du marché est à la hausse, on achète, si

c'est à la baisse on vend. Ce comportement, à l'échelle

collective devient problématique puisqu'il crée des bulles

Page | 18

spéculatives, qui explosent. Les agences de notations

n'ont pas levé le drapeau pour prévenir du caractère

risqué de ces actifs, d'une part en raison de l'opacité des

actifs, d'autre part en raison de leur intérêt personnel à

ne pas le dire (lobby des banques...).

Le système de rémunération des traders

n'était pas adéquat puisqu'ils étaient incités

à prendre le plus de risques possibles. En effet lors d'une transaction

non rentable, la perte est lissée sur la banque, lors d'une transaction

rentable, le trader est rémunéré sur les gains. Ce

système augmente la prise de risques inconsidérés par les

investisseurs/traders. « L'effet pervers de ce type de structure de

rémunération est qu'il conduit les opérateurs financiers

à chercher exclusivement les gains, sans chercher à éviter

les pertes » témoigne Olivier Godechot, sociologue de la finance

à l'École Normale Supérieure28.

Chez les auteurs classiques comme Adam Smith, le marché

est censé s'autoréguler afin d'être le plus rationnel

possible grâce à la fameuse « main invisible ». Or le

mimétisme présent dans le secteur financier a

entraîné la hausse de la prise de risque afin de rester

compétitif (facilité d'octroi de crédits) puis par la

suite, a aussi entraîné la perte de confiance entre les acteurs

qui ont cherché à revendre les titres toxiques. Sans ces effets

amplifiés, la crise n'aurait pas eu cette ampleur.

Il est aussi important de noter que peu de temps avant

l'explosion de la crise des « subprimes », de nombreuses affaires

font déjà de l'ombre au secteur bancaire français. Nous

pouvons par exemple citer l'exemple de l'Affaire Kerviel en 2007.

2. LES BANQUES AU COEUR D'UN SCANDALE MEDIATIQUE ET

POLITIQUE

Suite à cette crise financière, les banques ont

été pointées du doigt par les médias. Entre 2008 et

2011, la crise financière est devenue un sujet récurrent aux

journaux télévisés, dans la presse et la radio

entraînant une surenchère médiatique. Bien que la crise des

subprimes se soit diffusée dans la sphère réelle jusqu'en

France, les effets n'ont pas été directs sur les consommateurs

(sauf pour ceux qui ont perdu de l'argent en bourse par exemple). Les

média ont donc été le seul vecteur générant

la « bancaphobie29 ». Cela a été

accentué puisque les autorités étaient-elles même

dépassées par l'ampleur du problème et que les

responsables des grandes banques n'ont que peu pris la parole. Ainsi

Libération titrait « Punir l'argent fou » ou encore

« Pas de vacances pour la crise »30. La chasse aux

sorcières est donc lancée afin de comprendre comment nous avons

pu en arriver à cette situation et qui sont les fautifs. En avril 2008,

Marianne titrait donc «Les aveux d'un banquier voyou ». Les

plans d'aides accordés aux banques par l'état français ont

aussi créé un soulèvement d'incompréhension

auprès de la population et accentué la méfiance

vis-à-vis des instituts financiers. De nombreux articles ont

soulevé

28 Alternatives économiques n°283 09/2009 - Olivier

Godechot

29 Néologisme issu de « banca » (banque en

Italien) et phobie (peur en français) : peur des banques

30 Observatoire banque assurance - Kantar Média (2011)

Page | 19

les problèmes et la qualité des produits

financiers proposés par les banques, ce qui est venu ternir encore

davantage l'image du secteur. Comme nous l'avons évoqué

précédemment, les consommateurs ont un lien particulier avec les

produits bancaires puisque il s'agit d'argent. Or les différentes crises

ont démontré que les banques pouvaient perdre des sommes

astronomiques (5 milliards d'euros pour l'affaire Kerviel) en collectant

l'épargne des particuliers à des fins spéculatives.

Lors de ce scandale médiatique, l'amalgame entre banque

de dépôt et d'investissement a été récurrent.

En effet nous avons compris que les banques pouvaient pratiquer les deux

activités mais les grandes banques qui ont été le

catalyseur de la crise financière (JP Morgans par exemple)

étaient des banques d'affaires. Aux yeux des ménages, les

coupables étaient donc les mêmes. En 2010 le Président du

groupe CBC déclarait dans une interview « il y a lieu

d'opérer une distinction : l'image institutionnelle (...) a

été touchée mais celle du banquier local (...) beaucoup

moins ».31 Ainsi le scandale médiatique a mis en avant

des personnes morales plus que des personnes physiques. Même Kerviel a

été présenté comme un bouc émissaire et non

le réel responsable. Le fait de ne pas avoir de coupable physique a

créé une frustration et un élan de défiance envers

le système bancaire qui apparaît comme opaque.

Durant les années suivant la crise financière,

les publicitaires ont même utilisé le sujet pour communiquer sur

leur produit, allant jusqu'à se moquer des banquiers. Les industriels

ont démontré en parlant des personnes qui souffrent de la crise,

qu'ils se rangeaient du côté du peuple et non du système

bancaire. Nous pouvons donner l'exemple de Volkswagen qui en 2009 lance une

campagne de publicité « Les Traders anonymes ». Elle met en

scène des traders qui lors d'une réunion anonyme expliquent leur

volonté d'arrêter la spéculation, sans y arriver. Le

marketing virale du groupe VAG a été poussé jusqu'à

une chanson et un clip vidéo où les paroles sont assez directes

« pile on gagne, face on ne perd rien, car l'argent ce n'est pas le mien

».

En plus des médias, les politiques ont aussi

participé à la dénonciation du secteur bancaire. Les

élections de 2007 et 2012 ont placé le sujet au coeur du

débat, et des discours retentissants ont été

prononcés. Nicolas Sarkozy déclare à Toulon en 2008 «

Il faudra imposer aux banques de financer le développement

économique plutôt que la spéculation ». En 2012

François Hollande prononce son célèbre discours dont les

mots retentissent encore dans nos souvenirs « mon véritable

adversaire (...) c'est le monde de la finance ». Les mots employés

par le monde politique de droite ou de gauche sont forts, et accusent un

secteur global sans distinction.

31 « Crise bancaire : vers une communication simple

concrète et transparente » investir en 2010

C.Michon et S.Changeur (2003) rappellent dans leur article de

recherche32 qu'il existe des crises de marque, et des crises de

produit. Les crises sur les produits existent lorsqu'un produit est

défectueux et entraîne des problèmes (exemple : crise

sanitaire). Une crise de marque a un impact plus « important et durable

» sur une entreprise puisqu'elle touche ses valeurs et son image. C'est en

effet la politique et la stratégie qui sont remis en cause et non

seulement un produit. La crise de marque atteint donc les consommateurs plus

profondément en touchant l'affectif.

Nous pouvons aller plus loin en parlant de crise sectorielle.

P.Lagadec33 a mis en place une matrice qui classe les crises sur

deux axes ; le caractère interne/externe et sa nature

technico-économique/organisationnelle, sociale et humaine. Sur ces

critères la crise de 2008 serait donc située en externe et

économique. C'est la crise du secteur financier globale. Pour

synthétiser, nous pouvons dire que c'est une crise de produit («

subprimes ») qui a entraîné une crise sectorielle (financier)

se répercutant en crise de marques bancaire à cause de l'ampleur

médiatique prise par le sujet.

Page | 20

32 « Une étude des réactions du consommateur

face aux crises de la marque » (2003)

33 Patrick Lagadec (1993) - Apprendre à gérer les

crises, Paris, Editions d'Organisation, p.34

Page | 21

3. LE SECTEUR BANCAIRE PRIS DE COURT DANS SA COMMUNICATION

DE CRISE

La littérature concernant le traitement d'une crise par

une entreprise est riche. Pour résumer les recherches de Westphalen

(1997) et Dawar & Pillutla (2000)34, nous pouvons citer quatre

principales typologies de réponses possibles suite à une crise :

l'absence de prise de parole, le déni de responsabilités, le

report sur autrui et enfin la reconnaissance des responsabilités. Ces

modalités de réaction d'une marque face à la crise peuvent

permettre d'influencer la perception du consommateur. Les stratégies ont

été différentes en fonctions des banques mais de

manière générale nous pouvons dire que les banques

françaises ont peu pris la parole à court terme. Les banques

n'ont pas communiqué de façon abondante afin de ne pas

exagérer le climat anxiogène attisé par les médias.

Prendre la parole en plein coeur de la crise était dangereux puisque si

la banque le faisant, elle serait assimilée directement à la

crise en devenant bouc émissaire.

La Caisse d'épargne n'a par exemple pas

communiqué pendant près d'un an. Nathalie Rastoin en charge de la

communication du groupe déclarait à l'époque « On ne

peut pas reprendre la parole comme si on n'avait pas changé de

période »35. Les banques ne s'étaient pas

préparées à un tel fiasco médiatique et les

cellules de crise n'étaient pas opérationnelles pour

répondre au déferlement. Le Directeur de la Communication du

groupe Société Générale fut interviewé en

2008 et admettait ne pas avoir « mis en place de cellule de crise».

En effet, selon lui, l'entreprise ne vit pas de crise à proprement

parler, mais est impactée par celle du secteur.

Chez BNP Paribas, Ariane Benard-Mechler en charge de la

communication interne confie lors d'une interview de 2008, que « toute

vérité n'est pas bonne à dire » car « trop de

transparence pourrait avoir des effets catastrophiques ». La banque n'a en

effet pas pris la parole dans les médias à court terme mais a mis

en place une communication de proximité avec ses clients (marketing

direct..). Le site internet du groupe publiait par exemple des articles afin de

comprendre les mécanismes de la crise financière. De

manière générale, les banques françaises ont

beaucoup appliqué la stratégie de mutisme ou de report sur autrui

dans les prémices de la crise en reportant la faute sur les banques

d'affaires américaines.

Des personnages importants ont pris la parole au nom du

secteur bancaire comme par exemple Alan Greenspan, l'ancien directeur de la

réserve fédérale américaine, qui a dirigé la

montée des taux directeurs entraînant la crise. En 2008 il a

émis des propos qui ont été diffusés dans les

médias français « Oui, j'ai constaté une faille. Je

ne sais pas à quel point elle est significative ou durable, mais cela

m'a plongé dans un grand désarroi » (à propos du

système capitaliste). Ce type d'allocution reflète la

34 Dawar Niraj Pillutla Man.M. (2000) - Impact of product-harm

crises on brand equity

35 Le Monde 12/2008 Laurence Girard - Avec la crise, les banques

revoient leur discours publicitaire

Page | 22

psychologie des responsables du secteur bancaire : une

reconnaissance du problème sans pour autant désigner de

coupable.

Avant de bâtir de nouvelles stratégies de long

terme, les banques françaises ont cherché à rassurer les

consommateurs. Elles ont donc adopté une stratégie

défensive vis-à-vis du brassage médiatique et

déployé une communication efficace. Il faut en effet enrayer la

panique en prouvant qu'elles peuvent encore faire des crédits et

qu'elles sont assez solides pour passer le cap. Ainsi BNP Paribas lance sur les

ondes radios « Chez BNP Paribas, votre banquier vous fait crédit !

». Le Crédit Agricole enchaîne dans la presse avec « Les

banques réduisent-elles le crédit aux PME-PMI ? NON ! ». Ces

messages apportent donc un discours de preuve aux consommateurs afin de

contrebalancer la vision d'un secteur en crise. Avec la crise les clients

n'osaient plus demander de fonds à leur banquier. Cette première

vague de publicité a donc permis de ramener à une juste mesure

l'exagération créée par les médias.

C.Michon et S.Changeur (2003) arrivent à la conclusion

dans leur recherche, que plus une entreprise réagit rapidement face

à une crise, plus elle restaure la confiance de ses clients. L'effet est

moindre lorsque c'est une crise sectorielle mais nous pouvons tout de

même dire que la stratégie seulement défensive des banques

n'a pas été suffisante à court terme pour conquérir

la satisfaction des consommateurs. Cependant à l'époque, personne

ne savait combien de temps allait durer la crise et les groupes ont

temporisé afin de pouvoir bâtir des stratégies à

plus long terme. Ces campagnes de court terme sont donc une réponse

à une situation non prévue. Une campagne institutionnelle commune

aurait pu être lancée par la Fédération Bancaire

Française qui regroupe plus de 400 établissements. Le projet a

été envisagé mais n'a jamais vu le jour, les banques ont

préféré se concentrer sur la construction de leur plan

d'action et de communication et non sur une communication institutionnelle

groupée. En revanche, dans de nombreux groupes, il a été

décidé de mettre en avant une communication envers les

salariés et les actionnaires qui sont les premiers ambassadeurs de la

marque.

Les banques semblent avoir adopté une stratégie

de mutisme comme le fait remarquer Olivier Aubert cofondateur de l'agence Asap

« Le silence assourdissant des banques sur leur vision de la crise et

leur volonté d'en faire sortir l'économie en faisant leur

métier autrement ne sera bientôt plus tenable

»36.Benoît Devarrieux, coprésident de

l'Agence H, remarque que les banques n'ont pas opéré de

modification dans leur choix d'agences de communication : « Il n'y a

pas eu un seul changement d'agence en un an. Aucune question n'a

été posée sur la validité des choix de la

communication bancaire. Rien n'a bougé. » Ces

déclarations viennent prouver que les banques ont peu réagis

à court terme.

36 Les Echos - Les banques inaudibles face à la crise -

04/2009

Page | 23

c. L'IMPACT DE LA CRISE FINANCIERE SUR LA CONFIANCE 1.

D'UNE CRISE FINANCIERE A UNE CRISE DE CONFIANCE

Le moral des Français a beaucoup baissé

après la crise financière. L'ambiance est au pessimisme dans une

situation économique atone où le taux de chômage passe de

7.2% à 9,5% en moins de deux années37. Les

ménages sont spectateurs de la situation et font face à la

médiatisation du « banquier fautif », montré du doigt

et jugé responsable de pertes d'argent. Les Français ne

comprennent donc pas pourquoi l'état « donne » l'argent du

contribuable à ce secteur en crise. Cette crise financière

atteint la « sphère émotive » et se transforme en crise

de confiance. Les consommateurs ont l'impression qu'un rideau s'est levé

sur les rouages d'un système caché qui remet en cause la

crédibilité du secteur. La perte de confiance peut même

aller jusqu'à une défiance comme le prouve ce chiffre

publié par l'Association Française des Banques en 2009 : « +

24% d'incivilité (insultes, injures, menaces) au sein des agences

».

Les banques sont plus durement jugées que d'autres

secteurs car comme nous l'avons vu auparavant, elles ont un rôle

sociétal important et elles manipulent de l'argent. Le problème

vient aussi du fait que les consommateurs jugent à 71% que « les

banques n'ont pas tiré les leçons de la crise et n'ont pas

adopté des comportement moins risqués »38. Ainsi

les Français pensent que les banques peuvent recommencer sans tenir

compte de ce qu'il s'est passé. Mais qu'entend-on par confiance ? Le

cabinet Deloitte la mesure au travers de cinq items : la fiabilité, la

crédibilité, l'écoute, la transparence et

l'intérêt client. Ces critères permettent de mesurer

facilement une notion très subjective. Parmi ces items, les clients

déclarent que le plus important afin de créer une relation de

confiance est l'intérêt client, c'est-à-dire « Est-ce

que la banque agit dans mon intérêt ?». Les Français

cherchent donc à savoir si la banque cherche à récolter

l'épargne afin de spéculer avec risque, ou bien alors de proposer

les bons produits aux bonnes personnes. Les banquiers sous l'effet de la

pression managériale peuvent en effet être amenés à

vendre des produits financiers non adaptés aux clients. En 2014

l'étude du cabinet affiche donc une confiance dans le système

bancaire de 34%, mais de 60% dans sa ou ses banques.

La confiance est aussi souvent mesurée par les

instituts grâce à « l'image ». Dans leur article

C.Michon et S.Changeur (2003) nous rappelait que « l'image de la marque

constitue également la base de la relation affective ». L'image,

c'est donc la connaissance et les émotions accumulées envers une

marque ou un secteur donné. Pour comprendre à quel point l'image

des banques a baissé suite à la crise nous pouvons nous

référer à l'enquête annuelle de l'IFOP «

observatoire de l'opinion sur l'image des banques ».

37 Taux de chômage au sens du BIT source INSEE

38 Sondage IFOP 2012

Page | 24

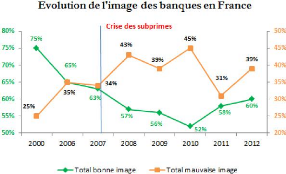

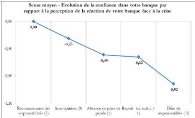

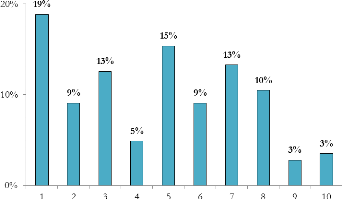

Source : IFOP

Nous pouvons donc voir clairement sur ce schéma que la

crise financière a fortement impacté l'image que les

Français ont des banques. Cette baisse de confiance s'est traduite en

actions, comme par exemple une ventilation de l'épargne entre plusieurs

banques afin de limiter les risques « 14% des sondés » selon

un sondage pour L'Humanité par l'IFOP, déclaraient avoir

placé de l'argent dans une autre banque afin de limiter les risques en

cas de crise. Nous pouvons aussi voir sur ce graphique, l'impact du soubresaut

de crise en 2011 (notations des pays et dettes grecques affolant les indices

boursiers) qui attisent de nouveaux les médias.

La confiance a été abordée sous

différents angles par différents auteurs. Ainsi la confiance peut

être définie, comme une croyance (Sirieix & Dubois), comme un

sentiment (Usunier & Rogerou) ou encore comme un comportement envers

l'organisation (Moorma). Sans entrer dans les détails nous comprenons

que la confiance est un concept riche qui va beaucoup plus loin qu'un simple

ressenti. La confiance est importante afin d'augmenter la satisfaction et donc

la fidélité qui augmentera les revenus de l'entreprise. Un client

peu confiant peut même être plus dur en négociation

puisqu'il se sent légitime à revendiquer.

Pour comprendre pourquoi la réaction des consommateurs

à la crise a été si virulente, nous pouvons nous baser sur

les travaux de Dawar et Pillutla (2000) et Michon Changeur (2003) qui ont

défini les facteurs qui influencent l'impact d'une crise. La

perception sélective est un processus par lequel plus la

consommation d'un produit ou service est régulière (et donc plus

le client est exposé à la marque) plus le consommateur est

attentif à la crise. Dans le secteur bancaire, l'utilisation d'un

service, la relation directe ou indirecte (internet) avec sa banque est presque

quotidienne. Cette proximité avec le secteur bancaire explique

l'intériorisation de la problématique. L'attitude du

consommateur décrit les fonctions cognitives et affectives (route

périphérique). Ces deux voies de communication ont

été mises en exergue par Petty, Cacioppo et Schuman en 1983. Lors

d'une crise de marque, c'est l'affectif qui est touché en premier (crise

de valeur et non de produit) et le cognitif dans un second temps. Comme nous

l'avons expliqué plus tôt c'est bien une crise de secteur qui a eu

lieu et qui affecte donc les « associations

Page | 25

abstraites/idéologiques » vis-à-vis d'un

secteur, d'une marque. Nous comprenons donc pourquoi cette crise est si

profonde. La réaction de l'entreprise face à la crise

est aussi un facteur qui impacte fortement le consommateur. La rapidité

de réponse et le type de réponse peuvent aider à inhiber

l'impact sur les consommateurs. Ainsi, plus une entreprise prendra la parole

rapidement, et plus elle pourra retrouver la confiance de sa clientèle.

Or il s'est avéré que dans les prémisses de la crise, les

banques ont peu pris la parole mis à part pour rassurer leur client sur

leur capacité à faire des crédits. Le capital-marque,

c'est-à-dire la valeur acquise par une marque aux yeux du client et

permettant un avantage concurrentiel, peut permettre d'atténuer une

crise s'il est fort. Lors de notre analyse du secteur bancaire, nous avons

compris que les marques bancaires françaises n'avaient que peu de

capital marque et n'arrivait pas à se différencier les unes des

autres. Ce ne sera donc pas un facteur permettant d'influencer positivement le

client. En ayant détaillé les facteurs qui influent l'impact

d'une crise sur les consommateurs, nous comprenons facilement comment une crise

sectorielle s'est transformée si rapidement en crise de confiance

profonde.

2. SPECIFICITES DE LA CONFIANCE ENVERS LE SECTEUR

BANCAIRE

La confiance d'affaire, c'est-à-dire la confiance

envers une entreprise est constituée de plusieurs éléments

qui varient dans le cycle de la relation client. La construction et la

composition de la confiance d'affaire se doit d'être analysée afin

de mieux comprendre la relation entre crise, confiance et stratégie de

communication. Pour comprendre les mécanismes de construction de la

confiance envers une institution, nous avons analysé attentivement les

articles publiés par Gatfaoui (2007)39 et

Mercanti-Guérin (2011)40

Il est donc important de différencier deux

catégories de confiance, la confiance interpersonnelle et la confiance

institutionnelle. La confiance interpersonnelle est la vision la plus commune,

c'est-à-dire qu'elle traite de la confiance entre des individus (par

exemple la relation d'un client avec son banquier). La confiance

institutionnelle est une notion relativement nouvelle dans la

littérature puisque les premiers articles à son sujet datent de

1976 « The role of trust and cooperation in marketing channel - Young L.C.

& Wilkinson I.F). Elle fait référence à la confiance

qui s'opère entre une personne et une entreprise/institution. Cette

notion a vu le jour avec le développement des grandes entreprises

multinationales qui se sont développées depuis les années

70. Cette double vision de la confiance peut être très facilement

adaptée au secteur bancaire en raison de la double relation que le

client développe avec celui-ci. Les deux types de confiance se

superposent et peuvent se mélanger, c'est ce qui fait la

complexité du sujet. Cependant, les consommateurs font inconsciemment la

différence entre la relation

39 Gatfaoui S. (2007) - Comment développer une relation

bancaire fondée sur la confiance

40 Mercanti-Guérin M. (2011) - Crise du secteur bancaire

et portrait de la banque idéale

Page | 26

avec le banquier et celle avec l'enseigne. Le premier niveau

de relation (dans le temps) est l'institutionnel puisque avant d'entrer dans

une banque, un individu porte déjà la marque dans son estime. Il

construit ensuite une relation avec le banquier attitré. Si le client

fait confiance dans une marque bancaire, il s'attend à ce que celle-ci

recrute un personnel reflétant les valeurs de la marque. Ainsi, par

congruence, une confiance interpersonnelle pourra se tisser. Afin de mieux

comprendre comment s'articule ces concepts, nous allons dès à

présent comprendre les mécanismes de création des types de

confiance en s'appuyant sur le travail de Gatfaoui qui dans ses recherches a

mené des entretiens qualitatifs lui permettant de mieux comprendre ces

processus.

Lors de la naissance d'une relation institutionnelle, la

confiance est alors basée sur des critères cognitifs,

c'est-à-dire les savoirs ou les aprioris vis-à-vis d'une marque.

Les consommateurs se basent alors surtout sur la fiabilité que

dégage une banque. Durant la relation, cette confiance institutionnelle

peut aussi revêtir un caractère affectif, cela se traduit par le

sentiment de pouvoir compter sur sa banque en cas de difficulté. Les

facteurs permettant de consolider cette confiance peuvent être la

réputation de la banque, son expertise, sa taille ou encore des

expériences positives vis-à-vis de la banque. Ces facteurs

permettent donc d'augmenter la crédibilité d'une marque et donc

la confiance que l'on y accorde. Cette confiance est en majeure partie

basée dans l'inconscient puisque non visible.

La confiance interpersonnelle apparaît comme la plus

importante dans une relation bancaire parce qu'elle est la plus visible. C'est

une relation plus facile à appréhender puisqu'elle a lieu entre

deux personnes physiques. Sa définition est donc plus riche et englobe

des éléments d'aspects conatifs comme par exemple s'attendre

à un comportement honnête de la part de son banquier lorsqu'on lui

fait confiance. Les facteurs qui permettent la construction de la confiance

interpersonnelle sont plus humains comme par exemple l'honnêteté,

le caractère bienveillant ou encore, le respect du client.

Cependant, l'expérience interpersonnelle est

très dure à homogénéiser pour une marque bancaire

puisque chaque conseiller bancaire est différent. De plus si une

relation trop importante se tisse entre le client et son banquier, il y a un

détachement de la marque (relation institutionnelle) qui s'opère.

Le banquier représente à lui seul la marque. Ainsi les banques

cherchent à favoriser la confiance institutionnelle et favorisent un

turn-over de moyenne durée (cinq à six années).

Nous avons donc affiné les notions de confiance qu'un

client a dans une banque afin de mieux comprendre les effets de la crise sur la

confiance des consommateurs. En effet, notre hypothèse était que

la crise n'avait pas affecté la confiance interpersonnelle mais

principalement la confiance envers l'institution. Il est en effet important de

vérifier cette hypothèse si nous voulons comprendre les nouvelles

stratégies de communication.

Page | 27

3. ANALYSE DES RESULTATS CONCERNANT LA CONFIANCE DANS LE

SECTEUR BANCAIRE

L'étude quantitative nous a permis de sonder les

consommateurs particuliers. Un questionnaire administré via Internet a

permis de récolter des données afin de répondre à

nos problématiques : effets de la crise sur la confiance - effets des

campagnes publicitaires des banques suite à la crise sur la confiance.

Principalement, la variable dépendante sera la confiance envers les

marques (ce que l'on cherche à étudier).

La méthode d'échantillonnage est

aléatoire et non probabiliste puisque le questionnaire a

été administré par Internet. L'objectif de notre

échantillon est donc d'avoir une ressemblance avec la population

française malgré la méthode de distribution du

questionnaire aléatoire. Certains éléments nous prouvent

que notre échantillon est représentatif, notamment la structure

des sexes. Notre étude comporte 59% de répondante, alors que la

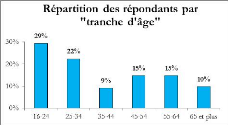

France comptabilise 52% de femmes. Concernant la démographie par groupe

d'âge, nous avons une surreprésentation des 16-34 ans, au

détriment des plus de 65 ans. La répartition par catégorie

socioprofessionnelle est plus contrastée. Les ouvriers sont nettement

sous représentés dans notre échantillon (seulement 2% au

lieu de 12.3% en France). En revanche, les cadres et PIS et PI

représentent une part importante de répondants (41%). Le nombre

de clients multi-bancarisés (au moins deux banques) qui est de 48% dans

notre étude est très proche de l'estimation du chiffre global

français de 43%41. Deux banques sont très

représentées (le CA et la BPOP) car elles totalisent à

elles seules, 31% des répondants.

Malgré quelques différences notamment dans la

structure CSP de notre échantillon, nous pouvons affirmer qu'il est

assez représentatif notamment sur les critères de sexe, âge

et multi-bancarisation.

Tout d'abord, nous constatons que la multi-bancarisation n'est

pas un phénomène anodin puisque seulement 52% de

l'échantillon déclarent être clients d'une seule banque. Ce

processus est en effet rendu plus aisé depuis plusieurs années

par la facilité d'ouvrir un compte bancaire instantanément via

Internet. Les résultats ont montré que les consommateurs sont

capables de faire la différence entre une banque de dépôt

et une banque d'investissement. Ces dernières sont d'ailleurs

désignées comme les plus responsables par 76% des

répondants. Ainsi cela va à l'encontre du discours attestant que

les Français ne font pas la distinction entre les deux types de banque.

Il est aussi possible que le brassage médiatique et les campagnes

pédagogiques des banques aient aidé les Français à

faire la distinction entre ces activités. Notons cependant que ces

réponses sont simplement déclaratives (pas de

vérification).

41 Source Axciom.fr

Page | 28

Notre étude quantitative nous a donc permis de

comprendre à qui était attribuée la responsabilité

de la crise selon les consommateurs, et comment la confiance avait

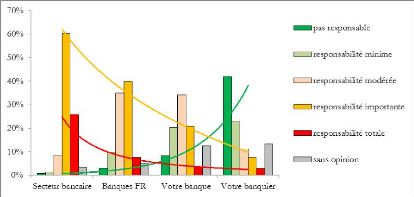

évolué. Le secteur bancaire global est donc unanimement

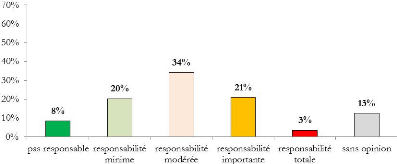

désigné responsable de la crise financière de 2008 (86%).

Trois questions ont permis de tester l'évolution de la confiance.

L'objectif est de comprendre si cette évolution est différente

entre le secteur bancaire, la banque principale du client et le banquier

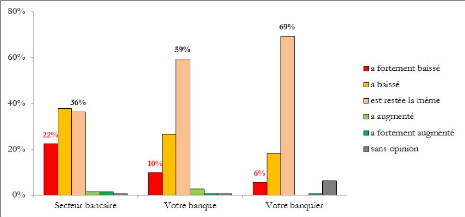

attitré. Nous comprenons que plus la dimension est globale (secteur

bancaire) plus les consommateurs jugent responsable de la crise

financière. Au contraire plus la dimension est restreinte (votre

banquier) et moins la responsabilité est attribuée. Le même

phénomène se produit dans l'évolution de la confiance.

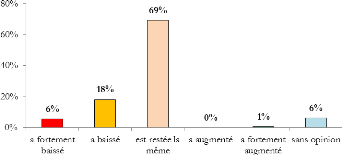

Pour plus de 70% de la population, la confiance est restée la même

envers le banquier, ce chiffre est de 35% envers le secteur bancaire. Nous

pouvons donc comprendre qu'il y a un lien direct entre l'attribution de la

responsabilité de la crise, et la confiance (les consommateurs ne

pensent pas que le banquier local est responsable, donc la confiance en lui ne

baisse pas).

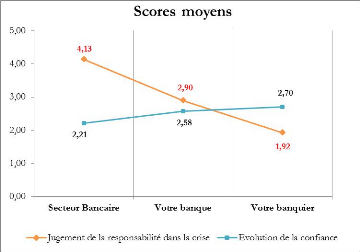

Pour arriver à ces résultats, nous avons

attribué un score à la perception de la responsabilité de

la crise, et un score à l'évolution de la confiance. Plus le

client juge responsable de la crise un tiers, plus le « score

responsabilité » est élevé, et plus sa confiance a

baissé envers un tiers, plus le « score confiance » est bas.

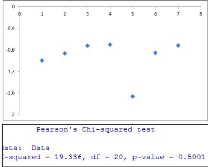

La corrélation entre les deux variables est très forte (0,96 R

Square).

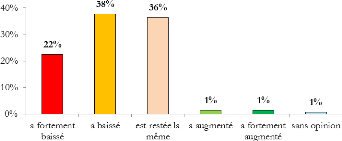

D'une manière générale, la baisse de la

confiance dans le secteur bancaire est donc très importante (plus de 60%

des répondants le déclare).

Nous constatons également que le secteur bancaire

français est perçu comme moins responsable de la crise que le

secteur bancaire mondial. Il est possible que les consommateurs aient

accumulé des savoirs sur le sujet à force d'être

exposés aux médias. Les clients n'ont pas attribué la

responsabilité de la crise à leurs banquiers locaux. En effet, il

apparaît peu probable que ce dernier soit responsable de l'envergure de

la crise qui contamine l'économie réelle. A défaut de

diriger sa défiance envers son banquier à visage humain, le

consommateur a reporté celle-ci vers le secteur et les marques bancaires

(l'image institutionnelle). Compte tenu de ces informations, il apparaît

qu'il n'est pas nécessaire de vouloir « redorer » l'image du

banquier local, mais plutôt l'image institutionnelle.

Page | 29

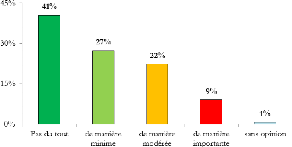

Pour mieux comprendre la manière dont se compose la

confiance des consommateurs envers le secteur bancaire, nous avons

utilisé les composants d'évaluation de la confiance

utilisés par le cabinet Deloitte. Il a été possible

d'évaluer sur cinq critères (à l'écoute, fiable,

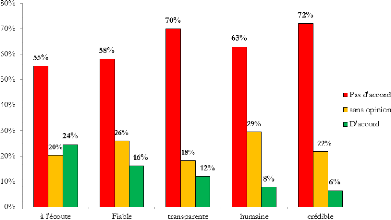

transparente, humaine (ce critère remplace « intérêt

client », crédible) la vision des banques par les clients. Nous

voyons que pour les cinq items, les clients ne sont majoritairement « pas

d'accord » avec le fait que les banques soient plus à

l'écoute, plus fiables, plus transparentes, plus humaines ou plus

crédibles. Cependant les items les mieux notés sont «

à l'écoute » et « fiable ». En revanche, les

banques apparaissent très peu crédibles aux yeux des

consommateurs, ce qui impacte fortement la confiance. En effet, nous avons

compris avec nos calculs, que plus les consommateurs approuvent les cinq

composants de la confiance, et moins leur confiance baisse envers le secteur

bancaire. Nous avons cherché à comprendre quel était le

composant de la confiance qui était le plus important. Il s'avère

que les personnes qui considèrent les banques comme « plus humaines

» depuis la crise sont celles pour lesquelles la confiance a le moins

baissé. En revanche la transparence est le critère qui contribue

le moins à la confiance. Ce résultat est paradoxal puisque nous

pouvions nous attendre à ce que ce soit le critère

fiabilité qui stimule la plus confiance mais finalement la perception

d'une banque humaine est le plus important. La confiance est en effet plus

facile à accorder à un humain plutôt qu'à une

personne morale.

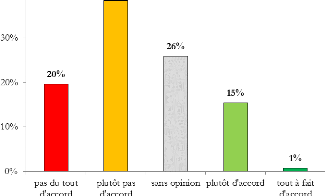

Cette confiance accordée au secteur bancaire s'explique

aussi par la vision que les consommateurs ont des réactions des banques

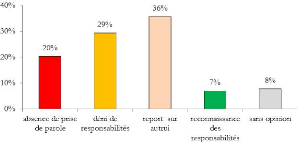

face à la crise financière. Sur les quatre possibilités de

réponses à une crise, ce sont les deux types de réactions

les plus négatives qui récoltent les plus importants scores

(déni de responsabilité / report sur autrui). Seulement 7% des

répondants pensent que les banques ont reconnu leurs

responsabilités dans la crise. Cette prise de conscience

vis-à-vis des réactions des banques ne peut qu'expliquer la forte

baisse de confiance envers le secteur comme nous l'avions lu dans l'article de

Michon& Changeur. Lorsque l'on demande aux consommateurs de juger les

réactions de leur banque face à la crise, les réponses

sont beaucoup plus indulgentes. Ainsi la majorité des personnes ont

ressenti une absence de prise de parole de la part de leur banque principale

(différence de 14 points de pourcentage par rapport au secteur

bancaire). Ces résultats vont dans le sens de beaucoup d'études

qui indiquent que la vision de sa banque principale est toujours meilleure que

la vision du secteur bancaire. En effet, le choix d'une banque par un client