|

Université Paris-Dauphine

MEMOIRE MASTER 2 GESTION DE PATRIMOINE ET BANQUE

PRIVEE

Présenté et soutenu par Xavier

Leite

L'impact des robo-advisors sur la gestion de

patrimoine

Je certifie sur l'honneur que le présent mémoire

est le fruit d'un travail personnel et que toute référence

directe ou indirecte aux travaux de tiers est expressément

indiquée. Je demeure seul responsable des analyses et opinions

exprimées dans ce document : l'Université Paris Dauphine n'entend

y donner aucune approbation ni improbation.

Tuteur de mémoire : Monsieur Simon Colboc Jury

prévu le : 8 septembre 2016

Année : 2015/2016

Remerciements

Je tiens à vous remercier pour la lecture de ce

mémoire.

Je souhaite avant tout remercier M. Fréderic GONAND,

directeur de l'IGP depuis peu, qui m'a permis de finir mon année

malgré la perte de mon alternance et donc de vous présenter

aujourd'hui ce mémoire.

Je tiens également tout particulièrement à

remercier M. Simon COLBOC, mon tuteur de mémoire, pour avoir fourni un

cadre directeur à ma réflexion.

Un remerciement à tous les professeurs du Master qui,

durant ces 2 années, m'ont donné le bagage théorique

nécessaire pour réaliser ce mémoire.

Enfin, je souhaite remercier toutes les personnes qui ont pu, de

près ou de loin, à un moment ou un autre, m'aider dans la

réalisation de ce mémoire.

2

Sommaire

|

Remerciements

Sommaire

Introduction

|

2

3

5

|

|

I.

|

|

Un environnement en mutation propice à

l'émergence d'une innovation de rupture... ...

|

8

|

|

A.

|

La nécessaire adaptation du modèle

d'investissement

|

9

|

|

|

1) Convaincre une génération atypique

|

9

|

|

|

2) Restaurer la confiance des investisseurs

|

12

|

|

|

3) Répondre au défi posé par l'absence de

rendement

|

15

|

|

|

B.

|

L'ambitieuse réponse des Robo-advisors

|

20

|

|

|

1) Une gestion automatisée du portefeuille financier

|

21

|

|

|

2) Une gestion passive de l'investissement

|

26

|

|

|

3) Une démocratisation du processus de placement

|

29

|

|

|

II.

|

|

Qui constitue une innovation de continuité pour

la gestion de patrimoine

|

34

|

|

A.

|

Son implication dans la planification patrimoniale est

restreinte

|

34

|

|

|

1) Un service exclusivement financier

|

34

|

|

|

2) L'importance du contact humain dans une relation de conseil

|

36

|

|

|

3) Une clientèle cible différente

|

37

|

|

B.

|

Une tentative de gestion algorithmique qui reste

perfectible

|

39

|

|

|

1) La crainte d'un défaut des algorithmes

|

39

|

|

|

2) Un modèle mathématique plus marketing que

financier

|

40

|

|

|

3) Le biais de la gestion passive pure

|

42

|

C. Cependant la rationalisation de la gestion

financière n'est pas négligeable pour le

conseil 45

1) Un partenaire de choix pour la gestion de patrimoine

indépendante 45

2) Le désir d'une expérience client

renouvelée n'est pas propre aux moins fortunés 47

3) Un possible élargissement de la base client 48

3

D. Le « robo + advisor » est

préférable au « robo-advisors » 50

1) L'investissement des acteurs traditionnels est un signe 50

2) Une proposition de service à la carte pour un

modèle hybride 52

Conclusion 54

Annexes 56

Annexe 1 : Comparatif des taux d'intérêt 10

ans 57

Annexe 2 : Questionnaire proposé par Yomoni

58

Annexe 3 : le renouvellement de l'expérience

client 62

Annexe 4 : analyse d'Elisabeth Kashner 65

Bibliographie 66

4

Introduction

La révolution numérique,

matérialisée par le développement de l'informatique et

d'internet, a entrainé une évolution des habitudes de

consommation. Dans son sillage, de nombreux secteurs comme le transport,

l'hôtellerie ou la grande distribution, ont connu une disruption. Ce

terme, inventé en 1992 par l'agence de communication BDDP,

désigne l'apparition sur un marché « d'une innovation de

rupture, par opposition à l'innovation incrémentale qui se

contente d'optimiser l'existant »1. L'innovation dite

disruptive n'est pas forcément technologique, elle peut tout aussi bien

porter sur l'usage d'un bien ou d'un service, sa démocratisation,

l'expérience client, etc... Le seul critère objectif qui permette

de définir le caractère disruptive ou incrémentale d'une

innovation réside dans son potentiel de remplacement des acteurs et

modes de consommation dominants sur un marché. L'innovation disruptive

à vocation à perturber un marché jusqu'à le faire

suffisamment muter pour créer un nouveau marché. A titre

d'exemple, ces dernières années, au vu du remplacement

quasi-total des téléphones portables, nous

pouvons définir le smartphone comme une innovation de rupture. Les

changements sociétaux opérés par le biais de la

révolution numérique favorisent l'émergence de telles

innovations. La manière dont nous nous organisons et la façon

dont nous interagissons aujourd'hui nécessite de mettre en place de

nouvelles approches de consommation. Nombre de sociétés n'ont pas

su aborder le virage imposé par le numérique et se sont

retrouvées évincées du marché, à l'image de

Kodak, aujourd'hui en faillite.

Durant de nombreuses années, le secteur très

institutionnel et réglementé qu'est la banque fut

épargné par ce genre d'innovation disruptive. Le secteur ne s'est

adapté que par petite touche : des innovations incrémentales. Les

banques ont bien développé l'usage du numérique, mais sans

vraiment opérer une mutation en profondeur de leur activité.

L'attitude conservatiste des clients est la principale raison de cette relative

quiétude : dans nos économies actuelles, c'est souvent

l'état de nos finances qui dicte nos possibilités et donc nos

choix. Conformément à l'adage « on sait ce que l'on perd,

mais pas ce que l'on gagne », le sentiment d'absolu

nécessité qui pèse sur l'épargne des ménages

les conduit à refuser le changement et à se référer

plutôt à des structures immuables et sécurisantes. Ils

privilégient la sécurité, même non optimal, à

une prise de risque jugée inconsidérée. La

probabilité que les ménages succombent à un changement

s'en retrouve restreinte, en conséquence de quoi la stabilité

prédomine sur ce marché.

1 « Disruption: Overturning Conventions and Shaking Up the

Marketplace » - Jean-Marie Dru - 1996

5

Cependant, la fin des années 2000 constitue un

important pas vers le changement : suite aux nombreux scandales et crises

financières qui ont lieu durant cette période, la remise en cause

d'un système financier jugé opaque commence à faire son

nid. Les institutions bancaires portent une part de responsabilité dans

ces différents événements, et la forte

médiatisation de ceux-ci contribue à forger une image

négative de ce secteur qui conduit à un désaveu

général de la population. En 2014, seuls 34% des sondés

français déclaraient ainsi « avoir confiance envers le

système bancaire en général »2.

Malgré le risque de s'aventurer au-delà des structures existantes

et sécurisantes, les individus ont entamé une réflexion

sur le réel risque encouru à tenter une solution alternative au

modèle traditionnel.

C'est dans cet environnement de relative inertie des banques

que sont apparus les « FinTech », des start-ups financière et

technologique à la fois, comme leur nom l'indique, dont la

première réflexion a été de se demander comment il

était possible, par l'utilisation du numérique, de modifier

l'expérience de consommation des services financiers par les clients.

Grâce à leur structure restreinte, leur positionnement

stratégique sur des niches, l'expérience client novatrice et leur

politique tarifaire low-cost, elles ont réussi à se constituer

des parts de marchés suffisantes pour inquiéter les leaders

traditionnels. Leur objectif est bien disruptif, elles ne créent pas

simplement un nouveau produit financier, elles créent une nouvelle

façon de le consommer et de le percevoir, en réponse aux

nouvelles attentes de consommation des clients basées sur la

simplicité, la transparence et l'efficacité. Les « FinTech

» sont raisonnables, tandis que les banques traditionnelles opèrent

sur tous les segments de services financiers possibles (prêt,

marché de capitaux, gestion d'actifs, assurance, paiement), elles se

positionnent sur un seul segment de l'activité financière. C'est

le seul moyen, pour elles, de pouvoir concurrencer efficacement les mastodontes

que représentent les institutions bancaires traditionnelles. Il est plus

aisé d'innover sur une partie restreinte du marché que sur toute

la chaîne de valeur, et les lourdeurs structurelles et

réglementaires des banques, fruit de décennies

d'évolutions, d'absorptions et de fusions, ne leur permettent pas de

suivre le mouvement imposé par les « FinTech ». Quand ces

dernières partent d'un terrain vierge pour construire un modèle,

les banques doivent d'abord raser l'immeuble qui se situe dessus. Il s'agit

donc d'une confrontation entre la souplesse et la rigidité.

La population des « FinTech » comprend des

sociétés très hétérogènes, puisque

chacune opère sur une niche particulière. Au sein de cet

ensemble, la catégorie qui nous intéresse dans ce rapport est

celle des « Robo-advisors ». Ces derniers offrent un service de

gestion de patrimoine en ligne qui fournit des conseils en investissements

financiers basés sur un algorithme. Ce modèle procure une gestion

automatisée ou semi-automatisée d'un portefeuille d'actifs avec

le moins d'intervention

2 « Relation banques et clients - Fidélité,

vous avez dit Fidélité ? » - Deloitte - Avril 2014

6

humaine possible, permettant ainsi de réduire les frais

prélevés sur les contrats. A l'intérieur de cette

catégorie, les sociétés adoptent différentes

stratégies, que ce soit en termes de politique tarifaire, de gestion

algorithmique ou encore de type de gestion. Ainsi, si certaines ont une gestion

totalement automatique, le système effectuant de lui-même les

arbitrages sur le contrat sans passer par l'avis du client, d'autres

préfèrent plutôt adopter une gestion conseillée en

émettant seulement des recommandations d'achat ou de vente.

L'idée de m'intéresser à un tel sujet

m'est venue durant une expérience professionnelle au sein d'un cabinet

de gestion de patrimoine indépendant. Malgré le professionnalisme

des gérants, la polyvalence nécessaire à l'exercice du

métier ne permet pas d'être un spécialiste de tous les

domaines abordés dans le cadre de la gestion d'un patrimoine. Il faut

donc s'entourer et se référer à un réseau de

professionnels plus qualifiés sur certains points précis. Or, la

formation du conseil en investissement financier que j'ai pu observer restait

assez sommaire, basée sur des conférences et des discussions

informelles. Cette gestion financière m'a semblé inefficiente.

L'intérêt pour les « Robo-advisors » s'est

accentué lors d'un entretien avec un autre gestionnaire de patrimoine,

dont la clientèle était exclusivement composée de traders.

Ce dernier m'a confié que les traders, spécialistes de la

finance, désiraient uniquement investir sur des fonds indiciels ! Cela

signifie que les acteurs qui font le marché ne croient pas,

eux-mêmes, au pouvoir de surperformance de la gestion active, or le

robo-advisors propose à l'heure actuelle une gestion majoritairement

passive de l'épargne. Il semblerait ainsi qu'il existe un axe

d'amélioration possible pour la gestion de patrimoine en ce qui concerne

le conseil en investissement financier.

La question à se poser est de savoir si

l'émergence des robo-advisors constitue simplement une innovation

incrémentale, qui pourrait venir bénéficier aux acteurs

existants, ou bien une innovation disruptive qui va tendre à bouleverser

le marché. Les robo-advisors sont-ils un risque ou une

opportunité pour la Gestion de Patrimoine ?

7

I. Un environnement en mutation propice à

l'émergence d'une innovation de rupture...

La pérennité d'un gestionnaire de patrimoine

passe par le renouvellement de sa clientèle dans le temps. Pour assurer

la survie de son activité, il lui est nécessaire de comprendre

les attentes de la génération future et de s'adapter en

conséquence. Aujourd'hui, la génération montante est

composée de « millenials », à savoir des individus

nés avec la technologie et l'informatique. Ces individus, de par

l'influence de leur environnement, ont développé des

comportements de consommation en rupture avec ceux de leurs ainés.

La portée et l'ampleur de ce changement constituent une

situation inédite dans l'histoire récente et ont entrainé

un bouleversement majeur de l'ensemble de l'économie mondiale ces

dernières années. Jusqu'à présent, les changements

de mentalité intergénérationnels étaient

plutôt des évolutions mineures de long-cours. Mais en l'espace de

moins de trois décennies, les comportements ont subi des mutations comme

il n'y en avait plus eu depuis la révolution industrielle du

siècle dernier. De plus, les importantes crises économiques

subies durant cette

période ont instillé le doute sur

le

bien-fondé du modèle en vigueur dans les esprits et ont

ainsi accentué le phénomène de mutation de

l'économie.

Deux paramètres, l'un conjoncturel et l'autre

structurel, permettent donc l'émergence actuelle de nouvelles formes de

sociétés proposant un mode de consommation

différencié et novateur. Lors d'une période de

changements, il existe un effet de friction, un moment où les

sociétés historiques ne se sont pas encore adaptées

à l'évolution, du fait de leur lourdeur structurelle, et se

retrouvent fragilisées pendant un court laps de temps. Les

sociétés qui émergent durant cette période, partant

d'une structure nulle, ont une flexibilité accrue qui leur offre une

capacité d'adaptation bien plus forte que celle des

sociétés préexistantes. Elles profitent de cet avantage

tactique pour renouveler l'offre de marché et attirer dans leurs filets

une partie de la clientèle des acteurs traditionnels du marché.

L'image qui vient à l'esprit pour expliciter la différence entre

les deux types de société serait celle qui oppose un tank,

puissant, qui avance inexorablement et lentement, face à une

unité d'infanterie, plus fragile mais très mobile.

L'objectif de la partie à venir est d'expliquer les

raisons ainsi que les conséquences de ces changements.

8

A. La nécessaire adaptation du modèle

d'investissement

1) Convaincre une génération atypique

? Un changement des habitudes de consommations

lié à l'hyper connectivité

Ce début de millénaire est et sera marqué

par un tournant démographique : les baby-boomers nés durant les

années 1940 et 1950 commencent à atteindre un âge à

partir duquel le transfert de leur patrimoine à leurs enfants et

petits-enfants devient une question primordiale et essentielle. Ce changement

de main du patrimoine fait partie du cycle de la vie, en ce sens il a toujours

eu lieu à un moment ou un autre et pourrait paraître anodin.

Cependant la situation est quelque peu différente aujourd'hui, d'une

part parce que qu'il constitue le plus grand transfert de richesse de

l'histoire, mais surtout parce qu'il se fait au profit d'une

génération en rupture comportementale avec les

précédentes. Auparavant, les moeurs perduraient de

génération en génération, les attentes et le

comportement des derniers-nés étaient similaires à ceux de

leurs ainés, mais les évolutions technologiques qui se sont

imposées depuis lors ont considérablement fait évoluer les

mentalités et les habitudes de consommation, des plus jeunes mais

également de certains baby-boomers.

L'un des plus grands bienfaits liés à l'essor

d'internet fut la démocratisation de l'accès à

l'information. Ce mémoire est par exemple rédigé à

l'aide de connaissances puisées notamment dans des études sur les

robo-advisors, des interviews filmées, des critiques du modèle,

etc... auxquels l'accès aurait été plus difficile en

l'absence d'internet. Tandis que par le passé, la réunion

d'informations sur un sujet nécessitait une dépense de temps et

d'énergie non négligeable, aujourd'hui une simple succession de

mots-clés permet de trouver une source quasiment illimitée

d'informations sur un nombre de sujets incalculables, du plus utile au plus

insignifiant. Or la théorie de la « concurrence pure et parfaite

»3 stipule que l'une des conditions d'efficience du

marché est « la transparence de l'information » qui suppose

que tous les acteurs du marché aient une connaissance complète de

tous les facteurs significatifs de celui-ci. Ainsi, l'accès plus

difficile à l'information rendait le marché inefficient et

faisait profiter le vendeur d'une asymétrie d'information qui lui

permettait d'appliquer des prix margés.

Avec le temps, l'information accumulée et

stockée sur le réseau mondial est devenue une source de

comparaison qui a fini par s'appliquer au secteur de la consommation. Il n'est

plus question d'accepter des packages de produits et services, le consommateur

souhaite alors payer et consommer uniquement pour le service recherché.

Il contrôle toujours plus son environnement par

3Théorie de la formation du prix

élaborée au XIXe siècle par des économistes

néo-classiques (Frank Knight, Kenneth Arrow, Gérard Debreu et

Lionel W. McKenzie)

9

le biais de ses propres recherches et désire prendre

les décisions importantes après avoir effectué sa propre

analyse de la situation. Il ne souhaite pas être considéré

comme un maillon d'une chaîne mais comme un individu à part

entière et attend par conséquent un conseil spécifique et

unique adapté à son profil et à sa situation. Il constitue

ainsi de son propre chef un assortiment de produits. L'une des

conséquences de ce changement est la volatilité du client, qui

réalise une approche comparative produit. Si le produit voisin devient

plus performant dans le temps, alors l'attachement à la marque n'aura

que peu d'impact, et le consommateur s'en détournera. C'est en ce sens

que se développe depuis quelques années déjà des

services comparatifs, qui permettent de fournir un panorama de toutes les

offres présentes sur un marché, comme c'est le cas dans le voyage

aérien, les hôtels, les lieux touristiques et même dans

l'assurance, plus proche du secteur auquel nous nous intéressons. En ce

sens, les consommateurs deviennent avant tout des utilisateurs puisqu'ils

effectuent leur choix de façon autonome. Leur souhait étant

simplement d'être guidé parmi la pléthore d'offres

disponibles.

? La nécessité d'une transparence accrue

dans le secteur bancaire

Dans le secteur bancaire, cette bascule des habitudes de

consommation prend du temps à s'imposer, freinée par la

complexité du secteur. Effectivement, l'accès à

l'information est un prérequis à la comparaison. Si nous ne

comprenons pas les produits, nous serons dans l'incapacité de les

comparer. Jusqu'aux différentes crises, le secteur bancaire était

par conséquent relativement épargné, les consommateurs ne

souhaitant pas s'embarquer dans une analyse du secteur bancaire dont ils ne

pensaient pas pouvoir comprendre tous les tenants et aboutissants. L'approche

adoptée était conservatiste. Les crises ont eu un effet

catalyseur et poussés le consommateur à s'interroger sur les

produits et les services que l'on mettait à sa disposition. Ce dernier

ne veut plus simplement opter pour un service en fonction du résultat,

mais souhaite comprendre les conseils qu'il reçoit en matière

financière.

Le désir de transparence affiché par la

génération actuelle est donc en partie le reflet du manque de

confiance qu'ils portent aux institutions financières. Or la confiance

est un élément indispensable à la prospérité

du secteur. Ce désir est d'ailleurs une tendance mondiale des

consommateurs et qui affectent toutes les industries, on peut notamment

l'observer dans l'alimentaire, où chacun souhaite savoir d'où

provient les produits qui ont servi à la réalisation du plat. La

confiance est la clé de la prospérité des banques

privées, ce n'est pas un luxe, qu'on pourrait quémander

occasionnellement. En conséquence, plus de 25% des millionnaires dans le

monde auraient déplacé une partie de leurs actifs en raison d'un

manque de transparence ou une gestion des risques insuffisante.4

4 Rapport « World Wealth 2009 » de Capgemini

et Merrill Lynch

10

Les clients souhaitent une transparence totale en ce qui

concerne le prix et les caractéristiques du produit dans le but de

trouver la meilleure offre, la moins chère ou encore la plus

éthique. La transparence permet aux consommateurs de rechercher,

comparer et de passer en revue ses possibilités. L'accumulation de

connaissances sur le sujet permet au potentiel client d'avoir un pouvoir de

décision et de négociation accru auprès du banquier : s'il

est en capacité de comprendre l'offre présentée, il pourra

aisément l'évaluer.

? Le souhait d'un retour à plus de

simplicité et de pédagogie

Or, la simplicité constitue le moyen le plus efficace

pour aboutir à la transparence. Les clients préfèrent

aujourd'hui les produits et services qui sont facilement et rapidement

compréhensibles. Ils souhaitent ainsi prendre une décision simple

avec une forte probabilité de faire le bon choix,

préférant trois bonnes options à quatre-vingt-dix-neuf

options inadéquates. Dans la banque privée, cela se traduit par

un retour aux solutions de placements en produits simples mais bien

structuré, représenté notamment par les ETF, qui ne sont

rien de plus que des réplicateurs d'indices de marché. Si la

transparence est une condition nécessaire pour faire un choix

éclairé, la simplicité est la meilleure possibilité

d'y arriver.

La simplicité n'est pas à rechercher uniquement

dans le produit, mais surtout dans la procédure, l'ergonomie, le suivi

du client et l'information. Le consommateur, bien que plus exigeant et

regardant sur le produit, prend également moins de temps à faire

son choix. Ceci est une conséquence de l'abondance de biens, à

l'image d'un recruteur qui aurait une pile de CV sur son bureau : plus il y a

d'offres, plus le temps consacré à chacune d'elle diminue. Les

consommateurs ont été accoutumés à

l'intuitivité. S'ils ne comprennent pas le schéma de

consommation, ils passent à l'offre suivante. Aujourd'hui,

l'investissement financier n'échappe plus à cette

prérogative. Il est donc nécessaire que le consommateur puisse

facilement trouver un produit, ses caractéristiques, comment souscrire,

comment contacter le service client. En somme, tout ce désir de

transparence réside dans la simplicité de

compréhension.

La transparence constitue un risque pour la banque

privée, qui se voit démystifier de son rôle. L'investisseur

particulier se représente l'investissement financier comme un secteur

très complexe dans lequel le nombre de produits financiers

différents rebutent, or cette complexité peut être

perçue par les clients comme introduite par les acteurs du secteur

eux-mêmes dans le but de justifier leur intermédiation et leurs

conseils. Cette période représente donc à la fois une

opportunité majeure mais également un risque important pour les

banques privées qui doivent construire des relations

multigénérationnelles avec leurs clients et leurs familles tout

en s'adaptant aux attentes de leurs nouveaux clients. Les banques

privées traditionnelles doivent repenser la

11

nature de leur relation avec le client, afin de restaurer un

lien de fidélité. Elles doivent offrir au nouvel investisseur

plus d'autonomie, en partageant davantage l'information et les outils. Le

conseiller doit comprendre et s'adapter aux besoins et aux

préférences d'une jeune génération atypique par

l'adoption de nouveaux outils de communication et de nouveaux modes de

conseils, au risque d'une dislocation de la relation client.

2) Restaurer la confiance des investisseurs

Suite à l'éclatement de la bulle internet au

début du millénaire, l'économie mondiale était dans

une situation de relative plénitude marquée par la croissance et

l'apparition de nouvelles économies en voie de développement.

Cependant, la crise des subprimes survenue en 2008 a fait le même effet

que le vent qui s'abat sur un château de carte, il a

ébranlé l'économie mondiale et par la même occasion

la confiance dont jouissaient les institutions bancaires jusqu'à

présent.

La stabilité de l'environnement économique a

créé un sentiment de sécurité propice aux

expérimentations durant toute la période pré-crise. Ce

climat a conduit l'ensemble des acteurs du système financier à

privilégier le profit au détriment de l'évaluation des

risques. Les établissements bancaires se sont mis à prêter

sur la base de la valeur du bien acheté à crédit

plutôt que sur les revenus des candidats à l'achat, permettant

à des ménages, qui ne remplissaient pas les conditions, de

s'endetter au-delà de leurs capacités. Cette pratique fut

l'étincelle qui mit le feu au système financier mondial et

à l'économie par voie de conséquence. Seconde erreur de

jugement des banques, elles ont développé la pratique de la

titrisation, dont l'objectif affiché était de répartir le

risque de façon homogène dans l'ensemble du système

financier. Quand les prix de l'immobilier ont chuté, les banques ont

cessé de se prêter entre elles sur le marché interbancaire.

Le gel de ces échanges est la conséquence de la titrisation, qui

a eu pour effet néfaste de rendre le risque, lié aux subprimes,

opaque et donc non détectable. Tandis que les prêts risqués

peuvent être associés à l'étincelle, la titrisation

est le kérosène qui a facilité la propagation de la crise

à travers le monde.

Les banques ont donc eu plus qu'une part de

responsabilité dans les évènements survenus, elles en sont

les actrices majeures. Avec la crise de 2008, c'est une facette opaque des

institutions bancaires qui est dévoilé au grand public. La

défiance commence à naître à partir du moment

où l'on prend conscience que les banques ne font pas seulement de

l'intermédiation financière, qui est leur rôle premier,

mais qu'elles spéculent également sans vraiment s'interroger sur

la pérennité même de leur modèle. Les banques

dévoilent alors indirectement, à l'opinion publique, les

coulisses et les failles du monde bancaire.

12

Les années suivantes n'ont pas dérogé et

ont été le théâtre d'une autre crise

économique et de plusieurs scandales bancaires. Bien que la crise de la

dette européenne qui se manifeste en 2010 soit avant tout le fait d'une

gestion chaotique des finances publiques grecques et non directement imputable

aux banques, l'image des banques se retrouve encore une fois

écornée par la prestation de service à 600 millions

d'euros de Goldman Sachs qui a permis au gouvernement grec de maquiller ses

comptes et sa dette publique afin de se conformer aux exigences d'entrée

dans la Zone Euro. Le secteur de la gestion privée n'est pas en reste,

avec l'affaire SwissLeaks révélée en février 2015

concernant HSBC Private Bank ou encore l'affaire UBS AG, qui n'est rien de

moins que le numéro un mondial de la gestion de fortune, qui avait alors

mis en place un vaste système d'évasion fiscale. Plus

récemment encore, l'affaire des Panama Papers a touché certaines

banques françaises. Nous pourrions également citer l'affaire

Kerviel qui participe au climat de défiance envers les banques.

Ce surplus d'informations négatives survenu à

propos des banques en si peu de temps a conforté le portrait d'une

institution sans état d'âme, qui profite des moindres

opportunités pour s'enrichir au détriment de la stabilité

et de l'avenir économique. Les banques sont pourtant des institutions

tentaculaires très différentes les unes des autres, chacune

comprend des activités très diverses et une organisation interne

propre. Il n'est ainsi pas pertinent, après réflexion, d'associer

une banque mutualiste française comme la Caisse d'Epargne à une

banque d'investissement américaine tel que Goldman Sachs. Pourtant, dans

l'imaginaire collectif, la banque est un tout, un ensemble, un bloc : la banque

de réseau est la banque d'investissement, la banque française est

la banque américaine. Ainsi lorsqu'une banque écorne son image,

tous les participants du secteur subissent des répercussions

néfastes.

Sans se fier à une quelconque étude, les effets

des évènements évoqués plus haut sur la confiance

des ménages envers les institutions bancaires sont perceptibles. A ce

titre, l'élection présidentielle est représentative d'un

sondage grandeur nature. Lors de la campagne de 2012, l'un des slogans phares

du futur président fut « mon ennemi, c'est la finance ». Or la

partie émergée du système financier est la banque, et la

finance en soi est un concept trop abstrait, trop large, pour qu'on puisse

être son ennemi. Ainsi, pour beaucoup, cette phrase signifiait, de

façon plus directe et plus concise : « mon ennemi, c'est la banque

».

Mais il existe également des chiffres qui ne trompent

pas, ainsi, d'après un sondage Ifop effectué en 2011, 77% des

français estiment que les banques ont eu un rôle important dans le

déclenchement des différentes crises financières survenues

ces dernières années. Ils n'étaient que de 58% en mars

2009, au lendemain de l'affaire des subprimes. Dans le même sens, la

confiance envers les banques n'est que de 60% et de seulement 34% envers le

système bancaire selon le

13

sondage annuel 2014 du cabinet Deloitte sur « la relation

banques clients ». Plus inquiétant encore pour l'avenir des

professions bancaires, 71% des personnes interrogées estiment que les

leçons de la crise n'ont pas été tirées et que les

comportements bancaires n'ont pas changé. C'est

précisément ce chiffre qui laisse à penser que la

confiance des individus envers le système est brisée, or le

métier de la banque consiste essentiellement à vendre de la

confiance. Personne ne viendrait placer ses économies dans une

institution envers laquelle il n'a aucune confiance.

Ces critiques virulentes ne sont pas formulées qu'en

France puisque, comme le montrent le graphique5 suivant, on les

retrouve exprimées avec une intensité assez similaire dans de

nombreux pays :

Perception du système bancaire par l'opinion publique de

différents

pays

100%

40%

90%

80%

70%

60%

50%

30%

20%

10%

0%

88%

83%

84%

53%

92%

82%

91%

88%

58%

69%

95%

65%

67%

61%

Allemagne Etats-Unis France Italie Pays-bas Royaume-Uni Suisse

le secteur bancaire porte une très lourde

responsabilité dans le déclenchement de la crise

économique et financière

Les banquiers n'ont pas tiré les leçons de la crise

et adopté des comportements moins risqués

Lorsqu'un individu est mécontent d'un service, comme

c'est le cas pour la banque, il se met à rechercher une alternative. La

masse de ces individus constitue alors une base clientèle potentielle

pour d'autres. A titre d'exemple, un ancien cadre d'UBS Wealth

Management6 a expliqué que « si les banques

privées étrangères se sont si bien implantées en

France, c'est parce que les banques françaises offraient un service peu

adapté à ce type de clientèle. L'implantation ne fut pas

possible au Royaume-Uni, dont la demande était déjà

comblée par les acteurs nationaux ». C'est

5 « Les banques face à l'opinion publiques » -

Fondation Jean-Jaurès - 18 décembre 2012

6 Monsieur Jean-François Gramain lors d'un

cours dispensé à l'université Paris-Dauphine

14

précisément dans cet environnement de

défiance généralisée que peuvent émerger des

services plus en phase avec les attentes du client.

3) Répondre au défi posé par

l'absence de rendement

Depuis quelques années, nous faisons face à une

absence de rendement des produits financiers induite par des taux directeurs et

d'emprunt d'Etat situés à des niveaux historiquement faibles.

Pour certains observateurs, la cause de ce phénomène est à

mettre à l'actif des mesures non conventionnelles des banques centrales.

Cependant, l'analyse de l'historique des taux nous permet de confirmer que cet

état de fait n'est que la résultante de trois décennies de

baisse progressive (cf. voir annexe 1). Le pouvoir des institutions

monétaires est limité aux taux de court terme. Ce qui

définit réellement le taux long est l'anticipation des agents

économiques sur la croissance potentielle de l'économie ainsi que

l'inflation ou encore la politique économique. Les taux courts ne sont

que conjoncturels tandis que les taux longs sont structurels. Le fait que nous

constations une chute tendancielle des taux longs sur les deux dernières

décennies implique que la faiblesse actuelle des taux est, avant tout,

le symptôme d'un déséquilibre entre l'épargne et

l'investissement mondial qui a entrainé un recul du taux

d'intérêt d'équilibre (ou « taux naturel »), qui

fait coïncider épargne et investissement en situation de plein

emploi.

Dans un premier temps, ce déséquilibre s'est

expliqué par l'excès d'épargne à l'échelle

mondiale, imputé aux pays émergents et aux pays producteurs de

pétrole du Moyen-Orient, lesquels auraient, dès la fin des

années 1990, accumulé des réserves de change. Ce

phénomène serait soutenu aujourd'hui par le vieillissement de la

population : à ce titre, Mourtaza Asad-Syed, co-fondateur de Yomoni

explique que « aujourd'hui, l'Etat emprunte à taux négatifs

à 5 ans en Suisse, au Japon, en Allemagne, en Autriche, au Danemark, en

Suède, aux Pays-Bas, en Belgique et en France ! Ces pays ont une

caractéristique commune : leur population âgée. Leur

âge médian est en effet de plus de 40 ans et leur âge moyen

est de 43 ans, alors qu'au sein de l'OCDE les pays anglo-saxons (Etats-Unis,

Royaume-Uni, Canada, Australie, etc.) qui ont des moyennes d'âge

inférieures à 40 ans (38 ans en moyenne) affichent toujours des

taux d'intérêts positifs. C'est assez logique. Un pays dont la

population est jeune va avoir une préférence pour

l'immédiateté, la liquidité. Les taux

d'intérêts seront alors élevés et les rares

ménages qui épargnent voient leur sacrifice fortement

récompensé. En revanche, une population plus âgée va

davantage privilégier la sécurité et ne pas se soucier de

consommation immédiate. En effet, il est légitime lorsqu'on est

dans la force de l'âge d'anticiper qu'il sera progressivement plus

difficile de subvenir à ses besoins par son labeur et de

sécuriser ses revenus futurs avec son épargne d'aujourd'hui. Ce

n'est pas tant les flux d'épargne qui sont plus importants

qu'auparavant, c'est bien leur préférence pour la

sécurité. Ce sont donc les

15

cohortes démographiques massives qui épargnent

pour leur retraite qui alimentent cette tendance, qui va donc

durer encore plusieurs années en Europe et enfoncer davantage les taux

longs »7.

La crise, en instaurant un climat pessimiste à travers

le monde, a contribué à dégrader les perspectives de

croissance à long terme. Il est abondamment prouvé qu'une

récession profonde a un impact durable sur le potentiel de croissance.

Et qui dit dégradation du potentiel de croissance dit baisse du

rendement des capitaux et donc de la volonté d'investir. Cette tendance

a accentué l'écart entre l'épargne et l'investissement.

Les politiques ultra-accommodantes d'assouplissement quantitatif misent en

place par un certains nombres de pays n'ont rien arrangé. Les rachats

opérés ainsi que la baisse des taux directeurs ont

entrainé une chute brutale des taux courts. Cette politique s'est

accompagnée d'une stratégie de communication indiquant que leurs

taux directeurs resteraient bas pendant une période prolongée. Ce

faisant, les banques centrales ont cherché à influencer les

anticipations des investisseurs en matière de taux

d'intérêt courts à terme et, donc, les taux

d'intérêt à moyen et long terme. Car comme nous le savons,

le taux long est une moyenne des taux courts anticipés, ainsi si une

variation du taux court est perçue comme durable, elle aura un impact

sur le taux long.

Comme nous pouvons le voir sur le graphique ci-dessous, la

baisse des taux d'intérêt à un impact direct sur le

rendement des fonds en euros, qui ne cesse de chuter depuis une dizaine

d'années, passant de 4,1% à 2,3% actuellement. Les

évolutions du rendement des fonds en euros sont étroitement

liées à celles des obligations. En effet, les fonds en euros ont

toujours été composés principalement d'emprunts d'Etat et

d'obligations d'entreprises privées. L'actif des assureurs correspondant

à la répartition de leur fonds en euros, est investi, en moyenne,

autour de 70 % en obligations, 20% en actions, 3% en immobilier, 5% en

trésorerie et 2% en actifs divers. Ces proportions sont quasiment

inchangées depuis une vingtaine d'années. Les assureurs

investissent donc l'épargne nouvelle sur des obligations faiblement

rentables. En conséquence, le rendement des fonds en euros diminue. Dans

un contexte de taux d'intérêt négatifs appelé

à se prolonger, il est donc inévitable que le rendement des fonds

en euros poursuive sa contraction.

7« La Longue Vue #9 - Le prix de la sécurité

» - 5 août 2016

16

Rendement8 des supports euros entre 2006

et 2015

Tous les économistes s'accordent à dire que le

fonds en euros est voué à l'extinction dans cet environnement de

taux bas. La chute de son rendement est pourtant freinée volontairement

par les assureurs dans une logique commerciale et aurait dû être

bien plus forte ces dernières années. L'objectif d'une telle

démarche et de conserver voire d'obtenir un avantage compétitif

de rendement sur leurs concurrents afin de capter un maximum d'encours tant

qu'il est encore temps. Ils puissent donc dans leur réserve technique et

vendent leurs anciennes obligations, bien plus rémunératrices et

donc valorisées, pour pouvoir rémunérer les

épargnants au-delà de leur capacité de long terme. En

agissant ainsi, ils ont une vision de court terme que le législateur

souhaite d'ailleurs endiguer. C'est en ce sens que la loi Sapin 2 en France

tente de forcer les assureurs à enlever le frein à main qui

retient le rendement des fonds en euros malgré l'inexorable pente.

L'épargne financière des ménages

français est composée majoritairement de l'assurance-vie,

à plus de 37% ! Or les encours d'assurance-vie sont investis à

84% en supports euros, ce qui ne représente pas moins de 1 300 milliard

d'euros, soit autant que l'ensemble des liquidités détenues par

les ménages français en 2015. La transition du fonds en euros

revêt donc une importance capitale dans une optique de gestion

financière.

8 Net de chargements de gestion et brut de

prélèvements sociaux

17

Principaux encours financiers nets des ménages

(encours annuels nets, en milliards d'euros)

Les acteurs du marché essayent aujourd'hui d'inverser

la tendance en pressant les épargnants à opter pour un maximum

d'unités de compte, investies sur des supports plus risqués et

donc plus rémunérateurs, qui permettent d'adoucir la chute des

rendements. Nous notons à cet effet que la proportion de placements

annuels à destination des unités de compte ne fait

qu'accroître au détriment du fonds en euros (cf. graphique

ci-dessous).

18

Flux de placements annuels à destination des

contrats d'assurance vie (flux annuels nets en

milliards d'euros ; CAC 40 en

points)

Il est donc nécessaire de changer de vecteur

d'investissement financier et de prendre plus de risque pour dégager un

rendement. Nous assistons, à cet effet, à une course aux produits

alternatifs depuis un certain temps, qui n'est pas dénuée de

risques.

19

B. L'ambitieuse réponse des Robo-advisors

Le modèle classique de la gestion bancaire a

été remis en cause par les changements évoqués

précédemment, justifiant la mise en place d'un nouveau standard

sociétal basé sur l'innovation technologique. Plusieurs

sociétés ont alors vu le jour, au sein de ce nouvel environnement

économique et social, avec pour objectif de repenser les services

bancaires par le biais de la technologie. Celles-ci furent regroupées au

sein d'une catégorie hétérogène nommée

« FinTech », terme issu de la combinaison de « finance » et

de « technologie ». Parmi tous les types de sociétés

présentes au sein de cette catégorie, les membres du CFA

Institute, association mondiale des professionnels de l'investissement, ont

jugé que les robo-advisors sont ceux qui ont le potentiel de

perturbation du marché le plus important à court et moyen

terme9. De la même façon, ils estiment que son impact

sera positif pour les investisseurs aisés, que ce soit en termes de

coût, de conseil et de diversité de l'offre.

Bien qu'internet ait donné accès à

quiconque au monde de l'investissement boursier et financier autonome, la

plupart des individus ne sont pas avertis en ce qui concerne la finance et

n'ont donc pas les connaissances nécessaires à une prise de

position avisée. De fait, la démocratisation du marché est

de façade, puisque leurs options d'investissements restent

limitées à des produits souvent peu efficients en termes de

rendement. La conséquence la plus apparente sur le marché de

l'épargne français étant la prédominance du fonds

en euros, certes sécuritaire mais également de moins en moins

rémunérateur.

Pour pallier à cette méconnaissance, la

population fortunée fait appel depuis de nombreuses années

à des gestionnaires d'actifs, des banquiers privés ou encore des

conseillers indépendants qui leur offrent un conseil sur leurs

placements financiers. Cependant, en raison des conditions d'investissements

minimales exigées par ceux-ci, le conseil financier reste fermé

au grand public. Les plateformes de conseil en investissement

automatisées, plus laconiquement appelées « robo-advisors

» ont pour objectif de combler l'écart de conseil existant entre la

population fortunée et les autres. A cet effet, le robot-conseiller ne

doit pas être confondu avec un simple gadget numérique. C'est au

contraire un prestataire de conseils financiers qui a vocation à

remplacer le conseiller physique dans toute la chaîne de valeur de

l'investissement financier. Il offre un modèle de placement financier

différent et plus largement accessible, sans pour autant négliger

le service fourni.

9CFA Institute - Fintech Survey Report, avril 2016

20

Un robo-advisors est ainsi une interface d'investissement

numérique et automatique qui fournit à l'investisseur un

accès simple aux marchés financiers agrémenté d'une

expérience client ergonomique et interactive. Tout ceci à un

coût inférieur à celui des conseillers traditionnels. La

relation entre le client et le robo-advisors commence

généralement par un questionnaire court visant à

connaître la situation personnelle de l'individu, sa connaissance du

monde et des produits financiers, son attitude vis-à-vis du risque tout

autant que ses objectifs, en conformité avec ce qui est prévu par

la directive MIFID 2. L'ensemble des informations transmises permet de

classifier l'investisseur, par le biais d'un algorithme, afin de

déterminer un risque acceptable pour cet individu. Ensuite, la

plateforme génère une allocation d'actifs automatique en fonction

du profil de risque établi et de l'état des marchés

financiers. Cette étape est réalisée différemment

entre les robo-advisors, si certains adoptent le « 100% technologique

» en proposant une allocation élaborée par le biais d'un

algorithme, d'autres préfèrent conserver la méthode

traditionnelle en constituant une équipe de spécialistes des

marchés financiers qui composent les portefeuilles types selon leur

approche personnelle, les théories financières et les

modèles mathématiques connus. Les portefeuilles ainsi

constitués sont généralement composés de fonds ETF,

reflet de la gestion passive prônée par les robo-advisors.

1) Une gestion automatisée du portefeuille

financier

? Une rationalisation du processus d'investissement

basée sur la théorie moderne du portefeuille

La caractéristique particulièrement mise en

avant lors de la présentation d'un robo-advisors concerne la gestion

algorithmique du portefeuille d'investissement. Comme énoncé

ci-dessus, la plupart des robo-advisors disposent d'un algorithme qui

génère automatiquement une allocation d'actifs selon

différents critères établis en amont. Si la plupart des

robo-advisors ont un algorithme qui leur est propre, la base théorique

utilisée est toujours la même : « la théorie moderne

du portefeuille ». Développée par Harry Markowitz en 1954,

elle permet de déterminer un processus de sélection de titres

permettant d'obtenir un portefeuille efficient. L'efficience se

définissant comme la maximisation de la rentabilité d'un

portefeuille pour un risque donné ou, de la même façon, la

minimisation du risque pour une rentabilité fixe.

La base de la théorie de Markowitz repose sur la

diversification10. Le raisonnement est intuitif, si deux titres

varient de façon opposée dans le temps, alors la baisse de valeur

du premier pourra être

10« Portfolio Selection: Efficient Diversification of

Investments » Harry Markowitz - 1955

21

compensée par la hausse de valeur du second qui

survient simultanément, permettant ainsi de supprimer au moins

partiellement la perte initialement subie sur le portefeuille. La

diversification permet donc d'éliminer le risque spécifique, qui

correspond au risque inhérent à l'activité d'exploitation

et au mode de gestion d'une entreprise, indépendamment de l'influence du

marché. Si nous possédons une multitude de titres sur des

secteurs différents et avec des modes de gestion variés, alors

les risques inhérents à chaque société seront

noyés dans la masse. Grace à cet effet, le risque d'un

portefeuille diversifié est inférieur à la moyenne

pondérée des risques de chaque titre inclus dans le portefeuille,

c'est ce qu'on appelle le gain de diversification. L'avis qui résulte de

cette observation est que l'allocation d'actifs ne doit pas aboutir à la

sélection individuelle de titres mais doit au contraire reposer sur une

étude des corrélations existantes entre les différents

titres présents sur le marché : plus la corrélation est

faible ou négative entre les titres sélectionnés, plus le

gain de diversification est important et, par conséquent, plus le risque

spécifique est réduit.

L'application pratique de la théorie moderne du

portefeuille permet d'identifier les allocations efficientes au sens de

Markowitz. L'ensemble de ces allocations peut être

représenté graphiquement sous la forme d'une courbe nommée

« frontière efficiente ».

Frontière efficiente de

Markowitz

22

L'algorithme est l'outil qui va constituer la frontière

efficiente, en fonction des données qui lui seront transmises, au sein

des robo-advisors. Les réponses aux questionnaires vont permettre

à l'algorithme de déterminer le risque accepté par

l'investisseur et ainsi de situer son positionnement sur la frontière

efficiente. Bien que le modèle de Markowitz soit sujet à

certaines limites, les observations réalisées par cette

théorie ont inspiré un certain nombre de modèles

mathématiques, le plus connu étant le « CAPM

»11, qui sont aujourd'hui effectivement utilisés par les

robo-advisors, comme en atteste le discours d'un employé de Yomoni, l'un

des principaux robo-advisors français : « Nous nous basons sur un

backtest rentabilité/volatilité construit sur 70 ans sur toutes

les classes d'actifs pour développer nos modèles

mathématiques. Notre philosophie d'investissement est quantitative :

nous couvrons le maximum de zones géographiques par classes d'actifs

pour assurer une diversification à moindre coût, ce qui nous

permet de réduire les chocs systémiques (comme les crises ou les

stress de marché). »

Raffaele Zenti, co-fondateur du site AdviseOnly a ainsi fait

une recherche, synthétisée dans le graphique ci-dessous, pour

déterminer les algorithmes utilisés par les

robo-advisors12 :

Méthodologie des robo-advisors pour la

construction de portefeuilles

11Capital Asset Pricing Model - modèle

introduit par Jack Treynor, William Sharpe, John Lintner et Jan Mossin

indépendamment, en poursuivant les travaux initiaux de Harry Markowitz

sur la diversification et la théorie moderne du portefeuille

12« Roboadvisors like a Commodore VI0? Apparently,

according to this quick survey... » - Raffaele Zenti - 14 mai 2016

23

? Les avantages d'une telle gestion

Comparativement à un investisseur particulier qui n'est

pas aidé dans son allocation par un conseiller financier, le changement

est radical puisqu'il est empiriquement prouvé que nos biais

comportementaux jouent un rôle primordial dans nos décisions

d'investissement et conduisent le plus souvent à un impact

négatif sur le rendement à long terme :

- Nous avons naturellement tendance à

sous-pondérer l'importance des informations qui ne confortent pas notre

vision et à tenir compte uniquement des preuves qui confortent notre

vision des choses ;

- Notre volonté de chercher une explication à

toute chose et d'occulter le caractère aléatoire d'une variation

future nous conduit à utiliser les probabilités de façon

inadéquate ;

- Notre comportement naturel est généralement

moutonnier et conformiste, nécessitant d'aller contre sa nature pour

pouvoir se forger un jugement propre ;

- Nous possédons des barrières psychologiques,

au-dessus ou en dessous desquelles on ne souhaite pas acheter, ou vendre, en

dehors de toute rationalité ;

- Nous sommes soumis à l'effet « ticket de loterie

» qui nous conduit à favoriser une probabilité faible de

faire un gain élevé plutôt que de fortes

probabilités de faire un gain modeste, alors même que le second

ticket aurait une espérance de gain pondérée plus forte

;

- Etc...

Ainsi, l'un des biais les plus commentés et

étudiés est celui de surpondérer les

événements récents plutôt que les tendances de long

terme, ce qui pousse les épargnants à investir et à

désinvestir au plus mauvais moment. L'investisseur lambda a ainsi la

fâcheuse tendance d'acheter lorsque le marché a connu une

croissance excessive et vend lorsque le marché baisse alors que la

probabilité d'un retournement augmente. Il est possible de voir cet

effet comportemental de façon très prononcée dans le

graphique ci-dessous, dont la courbe orange représente la performance

des bourses mondiales et l'histogramme bleu les flux nets vers les fonds en

actions.

24

Corrélation entre l'évolution des indices

mondiaux et les flux nets d'investissement en fonds

actions

De plus, même si l'investisseur se sent confiant quant

aux possibilités du conseiller humain de surmonter ses biais cognitifs

naturels, les incitations financières de ce dernier ne sont pas toujours

en phase avec le bénéfice du client. Ainsi, certains conseillers

orientent leurs clients vers des produits qui se conforment à leur

propre intérêt financier. Mon expérience personnelle en

banque de détail me permet de confirmer ce fait.

Notre comportement naturel et les incitations personnelles du

conseiller nous mènent donc à un mauvais « market

timing13 ». L'utilisation d'un programme numérique

supprime cela puisque celui-ci n'est soumis à aucun biais

émotionnel, il se base sur des données objectives sans en

sous-pondérer ou surpondérer aucune. Il convient cependant d'y

énoncer une limite : le programme à l'origine de l'algorithme est

créé par l'homme, il peut donc intégrer certains biais qui

nous caractérise.

13Le Market timing vise à étudier

l'évolution d'un marché, ou d'un actif, pour déterminer

à quel moment l'investisseur doit intervenir.

25

26

2) Une gestion passive de l'investissement

Afin de faciliter la gestion automatisée par

algorithme, les robo-advisors privilégient la gestion passive à

la gestion active. Ce changement, bien que peu commenté lorsqu'on

évoque l'émergence des robo-advisors, est pourtant l'un des plus

radical. Quand les autres apports concernent une nouvelle expérience et

approche client, le passage à une gestion majoritairement passive

constitue une véritable mutation idéologique en matière

d'investissements financiers.

Les adeptes de la gestion passive estiment que le

marché est efficient, et qu'il est par conséquent futile de

vouloir effectuer une sélection de titres puisque celle-ci aboutirait

forcément à une perte de rendement. A l'opposé, les

défenseurs de la gestion active pensent que le choix

discrétionnaire de titres, sur la base d'un jugement humain personnel

élaboré par l'analyse d'études financières, de

données économiques ainsi que de statistiques, tend à

surperformer l'indice. La gestion passive adoptée par les robo-advisors

constitue ainsi une petite révolution en matière de modèle

d'investissements financiers couramment appliqués, y compris en banque

privée et de fortune. Bien que l'utilisation de la gestion passive

semble être motivée par des raisons tarifaires (le coût d'un

tracker est bien inférieur aux autres fonds) et techniques

(l'automatisation implique l'emploi de modèles simples afin d'être

exécutés par un programme informatique), son impact n'est pas

moins important sur le modèle d'investissement financier.

L'activité du gestionnaire de portefeuille actif est de

déterminer la valeur réelle d'un titre, vers laquelle la valeur

de marché tend, et de la comparer à sa valeur de marché

actuelle. La différence entre les deux valeurs va permettre au

gestionnaire d'émettre un avis sur la cession ou l'acquisition du titre.

Or comme nous l'avons énoncé dans la partie

précédente, l'homme est sujet à des biais cognitifs qui le

conduisent à prendre des décisions financières non

optimales. Les individus ont tendance à combler naturellement les vides

informationnels et donc à prendre pour acquis des données qui ne

le sont pas. Malheureusement, les professionnels de la finance sont autant

humains que leurs clients, et donc également sujet à cette

vulnérabilité aux biais cognitifs. Or la valeur réelle

d'un titre est définie comme la somme de ses flux futurs

actualisés, ces flux étant déterminés par le

gestionnaire via les informations à sa disposition. Si celui-ci

surpondère ou sous-pondère des informations, à cause des

biais cognitifs, les flux futurs qu'il détermine deviennent

erronés et ainsi la différence entre la valeur réelle et

la valeur de marché devient fausse, conduisant à sous performer

le marché à long terme.

27

Les études tendent à montrer que les

gestionnaires de fonds, bien que conscients des biais cognitifs et

déterminés à surmonter ce handicap naturel, font tout de

même des erreurs d'investissements. Le résultat de ces erreurs

étant une sous performance significative des portefeuilles de gestion

active par rapport à leur indice de référence.

L'étude14 de S&P, publié le 21 juillet 2016, est

ainsi significative :

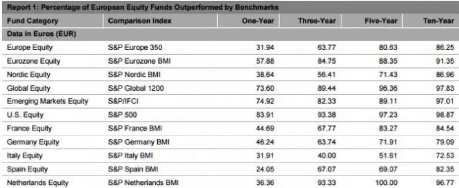

Part des fonds actifs qui sous-performent leur indice

de référence

Source: S&P Indices Versus Active - SPIVA® Europe

Year-End 2015

Commentaire du tableau : la lecture du tableau nous permet

de confirmer ce qui a été évoqué

précédemment. On peut lire que 90% des gérants d'actifs en

moyenne couvrant les actions européennes fournissent moins de rendement

que l'indice de référence sur 10 ans. Ce taux de sous performance

tend à grimper lorsque la durée d'investissement prise en compte

augmente. Ainsi, si le gestionnaire est capable d'effectuer une

sélection de titres efficaces sur le court terme, il semble être

très difficile, voire impossible, de rééditer cette

performance dans le temps.

Le second graphique de cette étude permet d'affiner la

compréhension des facteurs qui permettent aux gestionnaires d'actifs de

créer de la valeur.

14 « SPIVA® Institutional Scorecard-How Much Do Fees

Affect the Active Versus Passive Debate? » - S&P - 21 juillet 2016

28

Pourcentage des gestionnaires actions surperformant le

Benchmark

Source: S&P Dow Jones Indices LLC, eVestment Alliance, CRSP.

Data as of Dec. 31, 2015.

Commentaire du tableau : si la plupart des classes

d'actions sous-performent lorsqu'elles sont gérées activement,

certaines permettent de générer en moyenne un alpha

positif15 à l'image des sociétés à

faible capitalisation boursière ou encore l'immobilier.

L'explication en est logique. Prenons le cas des «

international small-cap », sur ce marché, il y a une abondance de

sociétés soumises à des fortunes extrêmement

diverses. Le spectre de croissance entre les sociétés est

excessivement large : certaines ont une durée de vie restreinte quand

d'autres ont un potentiel certain. La volatilité sur ce genre de

marché est donc très importante. Ainsi, pour un professionnel

impliqué et bien informé, dénicher la perle rare, et

mettre de côté les sociétés ayant peu de potentiel,

est plus simple. Les biais cognitifs propres à l'être humain sont

toujours présents, mais compensés par la forte disparité

de qualité des titres. En conclusion, la création d'un alpha

positif est rendue plus ardu lorsque :

- Les caractéristiques des différentes

sociétés présentes dans l'indice sont homogènes -

La volatilité de l'indice est faible

15 Définition Les Echos : « L'alpha mesure sur la

surperformance d'un portefeuille, d'une action ou d'un titre par rapport

à sa performance théorique telle que donnée par le MEDAF.

C'est une mesure de la capacité d'un gestionnaire à créer

de la valeur pour ses clients en étant capable de détecter les

titres ou les actions qui rapportent plus qu'elles ne devraient compte tenu de

leur risque et ce pour une période donnée. »

Ainsi, dans le cas des « large-cap growth », la

différence de performance entre les sociétés est minime,

ce qui implique que le gestionnaire actif ne surperforme que très

rarement l'indice.

Cette surperformance moyenne des gestionnaires se retrouve

également dans le cadre de marchés baissiers : en moyenne, avant

ajustement du risque, les gestionnaires actifs ont généré

un rendement excédentaire par rapport à l'indice. Si nous

analysons la situation en ajustant le rendement du risque, on remarque une

inversion des observations : le gestionnaire actif génère un

rendement ajusté du risque plus élevé que l'indice dans le

marché haussier et inversement dans le marché

baissier16. Ceci peut être analysé comme un ajustement

trop important des gestionnaires d'actifs, conscients du biais cognitif qui les

affecte. Ils cherchent tellement à contrebalancer leur instinct qui les

incitent à sécuriser quand le marché baisse et s'exposer

lorsqu'il monte, qu'ils en viennent à prendre trop peu de risque quand

le marché est haussier et inversement.

3) Une démocratisation du processus de

placement

Encore récemment, il n'existait que deux options

d'investissement financier : le faire soi-même ou engager un conseiller.

Chacune de ces options est soumise à une contrainte, la première

nécessite d'avoir des connaissances suffisantes en matière de

marchés et de produits financiers tandis que la seconde exige d'avoir un

certain niveau d'actif à investir, hors de portée des plus jeunes

et des moins fortunés. Les robo-advisors constituent la troisième

option, ils permettent de démocratiser l'accès à la

performance des marchés financiers en la rendant accessible au plus

grand nombre, sans contrainte de connaissances ou de volume d'investissement.

Cette prouesse est rendue possible par une baisse des tarifs appliqués

sur les montants investis ainsi qu'un renouveau de l'expérience client,

basée sur la simplicité et l'ergonomie.

? Des frais plus transparents et raisonnables

Les frais de gestion annuels généralement

appliqués par les conseillers financiers se situent entre 1% et 3% des

actifs sous gestion. Les services et frais associés proposés par

les robo-advisors ne sont pas uniformes. Si certains ont des frais clairement

expliqués et transparents, d'autres ont des politiques tarifaires plus

complexes et opaques. La plupart applique un pourcentage de frais au montant

d'actifs sous gestion, à l'image des conseillers financiers, mais bien

moins élevé, de l'ordre de 0,20% à 1%. En

général, quel que soit les frais liés à l'actif

sous gestion, les robo-advisors ont

16 « Active versus passive: a study covering US mutual funds

from 1980 until 2010 » - FundQuest Advisor

29

des frais additionnels. Tous les ETF, fonds sur lesquels sont

placés les montants investis, ont un « expense ratio » qu'il

convient d'ajouter à la tarification des actifs sous gestion. D'autres

décident d'adopter une politique tarifaire novatrice en se contentant de

prélever des frais uniquement sur la performance réalisée

par le portefeuille client accompagné du paiement d'un abonnement,

indépendamment de la somme investie. Ces nouveaux modes de facturation

ont un objectif similaire à celui des actionnaires qui

rémunèrent le gérant en stock-options : faire

coïncider l'intérêt du conseiller à celui du client,

à savoir générer du rendement.

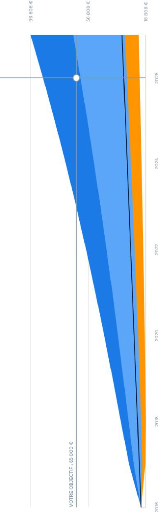

L'impact d'une telle différence de facturation sur le

rendement réel d'un investissement à long terme n'est pas

négligeable. Pour démontrer cela, nous prendrons l'exemple

suivant :

- Investissement : 100 000 €

- Durée de placement : 20 ans

- Taux de rendement annuel : 5%

- Frais de gestion du conseiller humain : 2%

- Frais de gestion du robot conseiller : 0,8%

|

|

|

Epargne nette

|

|

Epargne brute

|

Epargne nette

|

|

|

Epargne disponible à

échéance

|

conseiller humain

265 330 €

180 611 €

|

robo-advisor

227 695 €

Différence de gain entre le conseiller et

le robo-

advisor

47 084 €

On remarque une différence de gain de 47 084 € sur

20 ans entre le conseiller humain et le robot conseiller. Afin de combler la

différence de frais de gestion, le conseiller humain doit

générer chaque année 2 354 € de plus que le robot

conseiller.

La capacité de réduction des frais réside

dans l'utilisation d'ETF qui permet de garder les coûts à un

niveau jugé faible et ainsi rendre l'investissement plus efficace. Selon

Morningstar, les fonds actifs coûtent 1,46% en moyenne alors que les

fonds passifs plafonnent à 0,25%17. Cette différence

s'explique par la nécessité d'une expertise humaine dans le cadre

d'une gestion active, généralement matérialisée par

du stock picking, alors que les fonds passifs se contentent de répliquer

un indice, l'activité étant essentiellement technique, elle

permet une automatisation des tâches et donc une réduction des

frais de fonctionnement.

17« Vraiment les ETF sont plus rentables que les fonds ?

» - Morningstar - 30/06/2016

30

Le conseiller physique fait face à un défi, qui

est celui de générer une surperformance suffisante pour justifier

son coût. Les éléments décrits

précédemment tendent cependant à démontrer que la

gestion active, généralement pratiquée par le conseiller

physique, sous performe en moyenne la gestion passive. La différence de

tarification est précisément ce qui rend les robo-advisors

populaires et perturbateurs pour le marché traditionnel. En l'absence

d'offres alternatives, il est compliqué de remettre en cause la

tarification appliquée par le conseiller puisqu'aucun

élément ne nous permet de penser que cette tarification puisse

être réduite. La situation actuelle peut ainsi être

comparée à l'émergence de Free dans le secteur des

fournisseurs d'accès internet : jusqu'alors, la tarification

proposée dépendait de l'usage fait d'internet et le prix mensuel

pouvait ainsi grimper jusqu'à 80€. A son arrivée sur le

marché, Free met en place un abonnement fixe de 30€ par mois, quel

que soit l'utilisation du service. Cette évolution a contraint les

autres acteurs du marché à s'aligner sur sa base tarifaire, avec

en prime un déficit d'image important.

C'est pour la même raison que des banquiers

américains traditionnels comme Morgan Stanley, Bank of America ou encore

Wells Fargo développent aujourd'hui leur propre outil basé sur

l'intelligence artificielle afin de réduire leur frais de structure et

de ressource, dans le but de s'aligner sur la tarification des robo-advisors.

Effectivement, même si l'excès de tarification n'a pas de

justification en termes de rendement de portefeuille, il en a en termes de

structure sociétale. Si le secteur traditionnel applique de tels tarifs,

c'est la conséquence d'une structure tentaculaire : une diversification

importante de leur activité qui génère des contraintes

réglementaires fortes mais également une quantité d'actifs

immobilisés élevée qui nécessite des

investissements fréquents, à ceci s'ajoute un nombre

d'employés particulièrement important. Les robo-advisors ont,

à l'inverse, une structure minimaliste : un minimum de conseillers, peu

d'actifs immobilisés, une gestion efficiente et automatisée qui

rend le coût de fonctionnement très faible.

? Une expérience client

renouvelée

Jusqu'à présent, l'ensemble des

caractéristiques innovantes avancées pour justifier l'existence

de ce nouvel acteur de marché concernait l'investissement financier en

lui-même. Si la notion de placement est évidemment la plus

attendue et la plus analysée lorsque l'on choisit un conseiller en

investissements, il existe d'autres critères à prendre en

considération. L'un d'eux est ce qu'on pourrait appeler le packaging,

soit l'enveloppe première du produit. L'intérêt de

l'investissement ne réside pas seulement dans le résultat qu'il

produit, mais également dans la manière d'investir. Les

fondateurs de robo-advisors l'ont bien compris et misent, de leur propre aveu,

énormément sur l'expérience client. L'objectif est de

rendre l'investissement simple en proposant une interface ergonomique et une

procédure courte, à l'image des banques en ligne, mais avec un

service de gestion automatisée en complément. Ainsi Wealthfront,

le leader sur le marché mondial, met en avant dans sa communication la

possibilité d'ouvrir un compte client en moins de 10 minutes. Le

31

champ lexical adopté est souvent le même, la

simplicité et l'optimisation du temps, à l'image de Yomoni qui

introduit son site par « une gestion facile de votre épargne, une

utilisation simple et rapide »18. Il est vrai que la

démarche d'investissement est millimétrée et parfaitement

rôdée, la

plupart des

robo-advisors du marché appliquent la

même formule : un questionnaire simple d'une dizaine de questions voire

moins accompagné d'un objectif matériel (acquisition d'un bien

immobilier, préparation à la retraite, etc...), suivi d'une

proposition d'allocation d'actifs, s'en suit une acceptation en ligne par le

client et un envoi des documents par voie postale ou par scan.

Outre la simplicité, la nouveauté mise en avant

par les robo-advisors réside dans le positionnement client en termes de

risque. Comme nous l'avons vu auparavant, la détermination du

portefeuille d'un investisseur dépend en grande partie du risque qu'il

est prêt à accepter. Ainsi, plus l'estimation est poussée,

plus le positionnement de l'investisseur sera affiné sur la grille des

risques et plus l'investissement effectué correspondra au souhait du

client. Cette situation pourrait être comparée à la

résolution d'un écran : plus la résolution est importante,

plus l'écran contient de pixels sur une surface donnée et donc

plus l'image est nette car chaque nuance de couleurs peut être

affichée d'un pixel à l'autre. De la même façon,

plus le positionnement du client est complet, plus il est possible de

créer des catégories d'investisseurs différentes disposant

d'investissements propres. Le questionnaire client que nous évoquions

dans l'introduction de cette partie tend ainsi à être le plus

complet possible. Cependant, cette précision du positionnement client

semble être davantage un argument marketing qu'une réalisation

effective à l'heure actuelle. Effectivement, les questionnaires sont

relativement basiques et peu différenciés de ce que propose tout

conseiller patrimonial (cf. voir annexe 2). Cependant, l'exploitation

grandissante des « big data » semble pouvoir être une solution

à l'équation et permettre au robo-advisors de se démarquer

encore un peu plus.

Les big data « désignent un ensemble très

volumineux de données qu'aucun outil classique de gestion de base de

données ou de gestion de l'information ne peut vraiment travailler. Ces

données sont créées par l'activité de l'homme et

proviennent de partout : messages que nous envoyons, vidéos que nous

publions, informations climatiques, signaux GPS, enregistrements

transactionnels d'achats en ligne et bien d'autres encore »19.

Cette masse gargantuesque de données, une fois exploitée,

pourrait constituer une source intarissable d'informations quant à la

connaissance du client et permettre ainsi un positionnement toujours plus

précis de l'investisseur.

Le renouvellement de l'expérience client ne

s'arrête pas à l'investissement client, le suivi assuré par

la suite est digne de celui offert en gestion de fortune, réservé

au High Net Worth et Ultra High

18 Page principale du site de Yomoni

19 Définition du site

lebigdata.fr

32

Net Worth (cf. voir annexe 3). La société

produit des reportings à échéance trimestrielle ou

semestrielle dans la plupart des cas et permet d'être

régulièrement informé de l'évolution du

portefeuille. Lorsqu'un évènement particulier a lieu sur les

marchés, une note de gestion claire et concise est adressée

à l'ensemble des clients dans un laps de temps très court. De la

même façon, les arbitrages proposés au client sont

effectués automatiquement dans le cadre de la gestion

automatisée, ou alors une proposition d'arbitrage leur est

adressée via un e-mail. L'objectif est de réduire toujours plus

le temps pris par le client à évaluer son investissement

financier tout en n'occultant aucune information importante à ses yeux.

Cette évolution répond à ce que nous avancions dans la

première partie de ce mémoire, le client effectue un nombre

d'activités grandissant, il souhaite donc réduire le délai

accordé à chacune d'elles, tout en conservant la même

qualité de service.

En somme, lorsqu'il s'agit de discuter de l'impact des

robo-advisors sur le marché, l'automatisation du processus

d'investissement est régulièrement abordée, alors que la

véritable préoccupation devrait porter sur l'automatisation de

l'ensemble de la procédure client. De plus,

l'utilisation du terme

robo-advisors est un abus de

langage, l'ensemble des start-ups permettent à leurs clients d'interagir

avec un conseiller humain s'ils estiment en avoir besoin. J'ai d'ailleurs pu en

faire l'expérience avec Yomoni sur des questions d'algorithme et de

protection des données, leur réactivité fut excellente et

leur réponse précise. Il s'agit donc d'un atout

supplémentaire qui vient compléter l'offre globale de gestion

automatisée. On pourrait même renverser l'analyse et

décrire le robo-advisors simplement comme un conseiller humain

assisté en profondeur par une gestion automatisée de tâches

plus ou moins complexes, celui-ci reprenant la main lorsque la situation

nécessite une expertise humaine.

33

II. Qui constitue une innovation de continuité

pour la gestion de patrimoine

Comme défini par Clayton M. Christensen, «

l'innovation de rupture porte sur un produit ou un service qui finit par

remplacer les acteurs dominants sur un marché »20.

Ainsi, la substitution d'un modèle à un autre implique que le

service proposé par les deux soit équivalent. Pour comprendre

l'impact des robo-advisors sur le marché de la gestion de patrimoine, il

convient donc d'identifier le service sur lequel porte son innovation.

A. Son implication dans la planification patrimoniale

est

restreinte

1) Un service exclusivement financier

Le travail du gestionnaire de patrimoine se divise en deux

parties distinctes qui s'influencent mutuellement. D'une part, le conseiller a

un rôle à jouer dans la gestion d'actifs du client. Son but est de

proposer des investissements efficients, correspondant au profil du client, et

qui répondent à ses besoins patrimoniaux. La définition de

ces besoins se fait par le biais du conseil, deuxième partie du travail

du gestionnaire de patrimoine. Pour évaluer les besoins du client, il