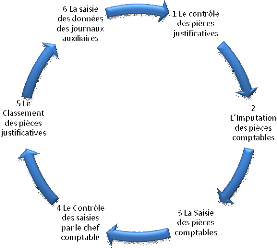

1.2 Le Cycle de traitements comptables

informatisés par le comptable

1 Le contrôle des pièces justificatives

Toutes les pièces justificatives en provenance de

l'intérieur du pays (agences de provinces) ou des services internes de

l'entreprise doivent faire l'objet d'une vérification préalable

par le comptable. Aussi il sera vérifiés, les mentions

légales telles que l'existence de cachets et signatures, la justesse des

calculs, la concordance entre les factures et les bons de commande et les

bordereaux de livraison s'il y a lieu. En cas d'anomalie sur une pièce,

le comptable doit procéder à une correction en contactant les

émetteurs de la pièce avant de les enregistrer dans la

comptabilité.

2 L'Imputation des pièces

comptables

Lorsque le comptable (2) en agence a vérifié

toute les pièces justificatives il procède à leur

imputations comptable (PIC) à l'aide d'une pièce d'imputation,

cette opération est appelée la pré-comptabilisation. Ainsi

on retrouve

3 La Saisie des pièces comptables

La saisie doit se faire à partir des pièces

d'imputations comptables et par le journal. Pour éviter toute confusion

entre les pièces d'imputations comptables saisies et les non saisis,

nous recommandons qu'il soit apposé un cachet portant la mention «

saisie » ou « traitée », ainsi que la date de saisie.

Les pièces comptables doivent être saisies sans retard dans la

chronologie des opérations.

4 Le Contrôle des saisies par le chef

comptable

A partir des brouillards des journaux, le comptable doit

procéder au contrôle des saisies effectuées dans chaque

agence par ses assistants, en faisant le rapprochement avec les pièces

d'imputations comptables. Les éventuelles erreurs de saisies

constatées seront corrigées avant l'édition des journaux

définitifs.

5 Le Classement des pièces

justificatives

Il s'agira ici d'agrafer à chaque pièce

justificatives sa pièces d'imputation comptable ayant fait l'objet de

saisie. Elles seront classées dans des classeurs par ordre chronologique

et rangé aux services d'archives à partir du numéro des

pièces ou sur support numérique et en tenant compte du mois, et

de l'ordre d'arriver de la pièce justificative.

6 La saisie des données des journaux

auxiliaires

Quotidienne si la pré-comptabilisation est simple. Elle

sera mensuelle dans le cas de l'adoption du système centralisateur.

Suivi du contrôle de la partie double par le logiciel :

vérification débit=crédit après chaque

écriture.

|