CHAPITRE II: ANALYSE DES COMPTES D'EXPLOITATION DE LA LESIEUR

CRISTAL

Ce chapitre fait l'objet de l'étude de la

rentabilité pour voir dans quelle mesure la LESIEUR CRISTAL

dégage son profit ou pas et par là voir aussi si elle est capable

de s'autofinancer. Cette partie va se situer :

- à l'étude de la rentabilité

économique, financière et commerciale ;

- à l'étude de la capacité d'autofinancement

et ;

- à l'étude des ratios de rotation de capitaux.

Avant d'analyser la rentabilité, nous allons d'abord

présenter l'Etat de Solde de Gestion (ESG) car c'est à partir de

ces derniers que nous allons mener les autres analyses.

II.1.

Présentation de l'Etat de Solde de Gestion (ESG)

Le compte de résultat ou d'exploitation est un document

dans lequel les produits et charges d'une entreprise intervenus au cours d'un

exercice sont enregistrés. Il fait apparaître le

bénéfice ou la perte de l'exercice sans description.

L'ESG, établis à partir des comptes du

résultat, constituent un outil d'analyse de l'activité et de la

rentabilité de l'entreprise. Le calcul des états de solde de

gestion permet :

- d'apprécier la performance de l'entreprise et la

création des richesses générées par son

activité ;

- de décrire la répartition de la richesse

créée par l'entreprise entre les salariés et les

organismes sociaux, l'Etat, les apporteurs des capitaux et l'entreprise

elle-même ;

- de comprendre la formation du résultat net en le

décomposant.

Ainsi, le tableau suivant, nous présente ces

différentes grandeurs pour le cas de la LESIEUR CRISTAL qui nous

concerne dans ce présent travail durant la période de notre

étude.

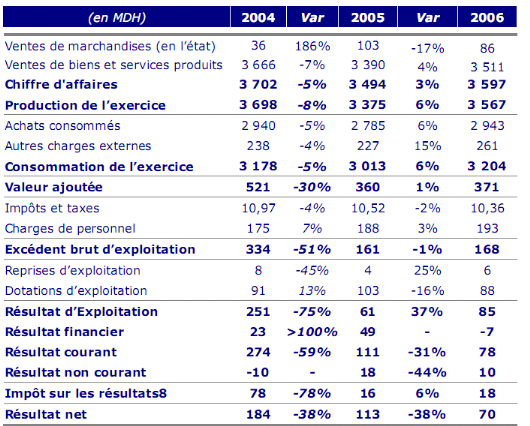

Tableau 1: Etat de Solde de Gestion

(ESG)

Source : Nous - même, à

partir des comptes d'exploitation de la LESIEUR CRISTAL en annexe

II.2. Analyse de l'Etat de Solde de Gestion (ESG)

II.2.1.Chiffre d'affaires

Revue analytique 2004-2005

Le chiffre d'affaires 2005 s'élève à 3

494 MDH en régression de 5,6% par rapport à 2004 sous

l'effet principalement de la baisse des prix de vente de l'huile de table,

activité maîtresse du groupe qui représente près 60%

du chiffre d'affaires global.

Revue analytique 2005-2006

Le chiffre d'affaires de Lesieur Cristal progresse de 3% par

rapport à l'année précédente, grâce notamment

au bon comportement de l'huile de table et au développement de l'export

de l'huile brute de colza.

II.2.2.Consommation

Revue analytique 2005-2006

La consommation de l'exercice s'est établie à 3 013

MDH, en retrait de 5,2%, redevable à la baisse des achats

consommés de matières et fournitures de 5,2%, liée

à la détente des prix d'achat de matières

premières.

Revue analytique 2005-2006

La consommation de l'exercice s'est établie à 3 204

MDH, en hausse de 6%, redevable à la hausse des achats

consommés de matières et fournitures de 6%, liée

à une forte remontée des prix d'achat de matières

premières.

II.2.3.Valeur Ajoutée

Revue analytique 2004-2005

Malgré la baisse des consommations de 5,25 %, la

valeur ajoutée a chuté de 30,8%, marquant ainsi une rupture

avec l'historique des tendances d'évolution des indicateurs de

rentabilité de la société.

Suite à cette dépréciation soutenue de la

valeur ajoutée, le taux de la valeur ajoutée ressort en 2005

à 10%, en repli de 4 points.

Revue analytique 2005-2006

Lesieur Cristal dégage une valeur ajoutée en

hausse de 3% comparée à l'exercice écoulé.

Cette progression s'explique principalement par l'augmentation du chiffre

d'affaires sous l'effet de la bonne activité

réalisée.

Le taux de valeur ajoutée s'établit à 10%,

en stagnation par rapport à son niveau de 2005.

II.2.4.Excédent Brut d'Exploitation

Revue analytique 2004-2005

L'excédent brut d'exploitation de Lesieur Cristal s'est

dégradé de 51,8%, s'établissant ainsi à 161 MDH.

Suite à cette baisse, la marge brute d'exploitation a

reculé de 4 points pour se fixer à 5% à fin 2005.

Revue analytique 2005-2006

L'excédent brut d'exploitation augmente de 4%, suite

à la hausse de la valeur ajoutée. La marge brute d'exploitation

ressort, pour sa part, au même niveau que l'année

précédente tout en tenant compte d'un accroissement du chiffre

d'affaires et de l'excédent brut d'exploitation.

II.2.5.Résultat d'exploitation

Revue analytique 2004-2005

Affecté par la diminution des marges tant sur

l'activité huile de table que celle de trituration, le

résultat d'exploitation a cédé 75,5% pour

s'établir à 61 MDH. Par ailleurs, L'évolution du

poste « Reprises d'exploitation » durant cette période

est liée aux reprises sur provisions pour

dépréciation des actifs circulants (stocks & Clients)

constatées en 2005. Quant aux dotations d'exploitations, Il s'agit

principalement de provisions pour dépréciation de comptes

clients.

Eu égard à la dégradation du résultat

d'exploitation de Lesieur Cristal, sa marge opérationnelle s'en trouve

de ce fait réduite de 5 points, et ramenée à 2%.

Revue analytique 2005-2006

Le résultat d'exploitation s'élève à

86 MDH en progression de 40% par rapport à 2005 sous l'effet de :

- l'augmentation des volumes de ventes des huiles de table,

notamment au niveau des ventes en vrac;

- les réajustements des prix de vente de l'huile de

table, en vue de la reconstitution de la marge ;

II.2.6.Résultat financier

Revue analytique 2004-2005

Le résultat financier de Lesieur Cristal se hisse de

plus du double pour se fixer à 49 MDH. Cette évolution est de

l'ordre de 113,9% .La marge financière est restée stable autour

de 1% sur toute la période d'étude.

Revue analytique 2005-2006

Le résultat financier déficitaire à fin

décembre 2006 affiche une baisse par rapport à 2005, en

raison l'augmentation des charges d'intérêt. Cette augmentation

est du à une trésorerie passive en très forte

augmentation qui est passée de 45 MDH à 252 MDH entre 2005 et

2006.

II.2.7.Résultat non courant

Revue analytique 2004-2005

Le résultat non courant 2005 s'élève

à 18 MDH contre -10 MDH en 2004. Cette évolution s'explique

essentiellement par la constatation de plus values de cession de terrains (+27

MDH).

Revue analytique 2005-2006

Le résultat non courant 2006 s'établit à 10

MDH contre 18 MDH en 2005.

II.2.8.Résultat net

Revue analytique 2004-2005

Au terme de l'exercice 2005, Lesieur Cristal laisse

apparaître un résultat net de 113 MDH, en régression

de 38,8% comparativement à l'exercice précédent.

Cette situation tient compte de l'amenuisement de 75,5% du résultat

exploitation à 61 MDH, atténué par l'amélioration

des autres éléments constituant le résultat de la

société.

Au final, la marge nette ressort ainsi en repli de 2 points

à 3%.

Revue analytique 2005-2006

Au terme de l'exercice 2006, Lesieur Cristal laisse

apparaître un résultat net de 70 MDH, en régression

de 37,5%.

Au final, la marge nette ressort à 2%.

|