|

ÇáÌãåæÑíÉ

ÇáÌÒÇÆÑíÉ

ÇáÏíãÞÑÇØíÉ

ÇáÔÚÈíÉ

République Algérienne Démocratique

et Populaire

æÒÇÑÉ

ÇáÊÚáíã

ÇáÚÇáí æ

ÇáÈÍË

ÇáÚáãí

Ministère de l'Enseignement Supérieur et

de la Recherche Scientifique

ÇáãÚåÏ

ÇáæØäí

ááÚáæã

ÇááÇÍíÉ -

ÇáÍÑÇÔ -

Institut National Agronomique -ELHARRACH-

Mémoire

En vue de l'obtention du

diplôme de magister en sciences agronomiques

Spécialité : Economie rurale

Option : Développement rural

Thème

Essai d'évaluation de la politique

laitière en perspective de l'adhésion de l'Algérie

à l'Organisation Mondiale du Commerce et à la Zone de Libre

Echange avec l'Union Européenne

![]()

Présenté par :

Bahidja KHERZAT

Jury :

Président : Mr BEDRANI S, Professeur

agrégé.

Directeur de recherche : Mr CHEHAT .F,

Docteur, Maître de conférence.

Examinateurs : Mr BOUKELLA MOURAD, Professeur.

Examinateurs : Mr AMELLAL R, Chargée de cours.

Examinateurs : Melle BRABEZ.F, Docteur,

Chargée de cours.

Année universitaire 2005 / 2006.

DEDICACES

A celle qui a fait énormément pour nous

tous, avec sa gentillesse et sa sagesse, à celle qui a parfumé

nos jours, à ma grand-mère adorée que Dieu l'accueille en

son vaste Paradis.

A mon rayon de soleil, mon espoir, mes tendres filles

adorées SADJAH et LAMIS, que Dieu vous protège et vous garde pour

nous.

A mon mari, qui a su être présent tout le long de la

réalisation de ce travail.

A mon symbole de noblesse, à l'homme tendre et

affectueux, à celui qui a su me guider dans mon chemin, qui a su

être présent à tout moment, à mon cher papa à

qui je dois toute ma fierté.

A l'être le plus sensible dans mon entourage,

à celle qui m'a guidée pour faire mes premiers pas et qui m'a

appris mon premier mot, à celle qui a toujours été

à mes côtés, qui a illuminé mes nuits sombres et a

ensoleillé mes jours avec son inépuisable affection, à ma

mère à qui je voue tous mes sentiments.

A mes beaux parents

A mes frères: Mohamed - Sid Ahmed - Mokhtar

A mes soeurs : Djamila - Samia -Ouahiba -Lynda

A Mes belles soeurs : Soraya - Samira - Nassima -

Sissou - Nadia - Nabila.

A mes beaux frères : Sofiane - Lyes - Rafik -

Abdelatif - Khalil - Redouane.

A mes petites nièces adorées : Sophia

- Menel - Danna - Sara.

A mes petits neveux adorées : Mahmoud et

Mohamed Nassim.

Je dédie ce mémoire.

Remerciements

En guise de reconnaissance, je veux remercier toutes les

personnes qui, par leurs conseils, leur collaboration ou leur soutien moral et

leur amitié, ont contribué à la réalisation et

à l'achèvement de ce travail.

Monsieur CHEHAT. F, Docteur, Maître de conférence

à l'Institut National Agronomique d'El - Harrach - Alger qui a bien

voulu diriger ce travail.

Monsieur BEDRANI. S, Professeur à l'Institut National

Agronomique d'El - Harrach - Alger qui nous a honoré en acceptant de

présider le jury de ce mémoire.

Monsieur BOUKELLA. M, Professeur à la Faculté des

Sciences Economiques et de Gestion, Université d'Alger et Mademoiselle

BRABEZ. F, Docteur chargé de cours à l'Institut National

Agronomique d'El - Harrach - Alger, ainsi que Monsieur AMELLAL. R chargé

de cours à l'Institut National Agronomique d'El - Harrach - Alger qui

ont accepté d'évaluer et d'examiner ce travail.

Je dois à Monsieur HACHEMI. L, Docteur, une grande

reconnaissance pour nous avoir fait profiter de ses connaissances en

matière d'analyse de données.

J'adresse l'expression de ma vive et respectueuse gratitude

à Monsieur DJELLAB. S, Monsieur AMROUNE M. et Madame BEMIDOUNA N. qui

nous ont fait bénéficier de leurs remarques pertinentes et leurs

conseils très fructueux.

Je tiens à exprimer ma gratitude à Monsieur le

subdivisionnaire de Azazga et Monsieur ZOUBAR. A de la subdivision de

Fréha et plus particulièrement Monsieur FSEIL. A,

contrôleur laitier de la wilaya de Tizi-Ouzou qui nous ont

facilité le contact avec les éleveurs.

Je remercie fortement tous les éleveurs des wilayas de

Boumerdes et de Tizi-Ouzou pour leur collaboration.

Comme je tiens à remercier le personnel de la

bibliothèque de l'INA et de la direction des statistiques du

Ministère de l'agriculture et toute personne ayant participé de

près ou de loin pour la réalisation de ce mémoire.

SOMMAIRE

LISTE DES ABREVIATIONS 5

INTRODUCTION 6

PARTIE I

LA FILIERE LAITIERE EN ALGERIE

I.- INTRODUCTION 10

II.- PRESENTATION DE LA FILIERE LAIT EN ALGERIE

11

1- Structure de la filière

11

2. Importance de l'élevage

12

a.- Les zones de production laitière

b.- Evolution du cheptel

c.- Les systèmes d'élevage

d- L'offre alimentaire pour le cheptel

3 - La production laitière locale

19

4- Evolution de la collecte du lait cru

20

5- La transformation (industrie laitière)

23

6.- Le marché des matières premières pour

la fabrication du lait 24

7- Flux du marché de consommation

25

8.- La distribution du lait et produits laitiers

26

9.- Besoin et consommation en lait

27

III.- CONCLUSION DE LA PARTIE I 29

PARTIE II

LES POLITIQUES LAITIERES

I.- INTRODUCTION 32

II.- L' HERITAGE DU PASSE 33

III.- PREMIERES ORIENTATIONS DES POLITIQUES LAITIERES

34

1.- Les actions au niveau de la ferme

34

2.- Les actions entreprises au niveau de la

transformation 36

3.- La politique des prix 40

4.- L'encadrement de l'élevage bovin

41

a.- Les principales structures

d'approvisionnement

b.- L'administration au service de l'élevage bovin

c.- Le système coopératif

IV.- LES NOUVELLES POLITIQUES LAITIERES 46

1.- Objectifs 46

2.- Les actions entreprises 46

3.- Les résultats du programme de

réhabilitation 48

4.- La place de la filière dans le PNDA

51

5.- Résultats des actions engagées au cours du

PNDA 52

6.- Les contraintes d'ordres économique et

commercial 54

V.- LA POLITIQUE DES PRIX DU LAIT

55

1.- Le système d'encouragement à la production du

lait 55

2.- Les prix à la consommation

55

3.- Le système de taxation à l'importation des

produits laitiers 56

VI.- IMPORTANCE DU BUDGET ALLOUE A LA FILIERE 57

VII.- CONCLUSION DE LA PARTIE II 58

PARTIE III

ANALYSE DES POLITIQUES LAITIERES

I.- INTRODUCTION 60

II.- MATERIELS ET METHODES 60

1.- Objectifs 60

2.- Méthodologie 61

a.- Choix de la zone d'étude

b.- Echantillonnage des exploitations de l'étude

c.- Collecte de l'information

3.- Caractéristiques de la zone d'étude

64

a.- Nature et fertilité des sols

b.- Répartition des terres

c.- Systèmes d'élevage

d.- Production végétale

e.- L'environnement agro-industriel

4.- Caractéristiques de l'échantillon

étudié 74

a.- Localisation des exploitations

b.- L'assiette foncière

c.- Sources d'alimentation du cheptel

d.- Composition du cheptel

e.- Les mouvements de stock du cheptel

f.- La production laitière

III.- DISCUSSION DES POLITIQUES LAITIERES

81

1.- Structure de la matrice d'analyse des politiques

81

2.- Evaluation des effets des politiques laitières sur la

production laitière 83

a.- Au niveau de la ferme

b.- Au niveau de l'unité de transformation

IV.- CONCLUSION DE LA PARTIE III 91

PARTIE IV

TENTATIVE D'AJUSTEMENT DES POLITIQUES LAITIERES AUX

REGLES DU COMMERCE INTERNATIONAL

I.- INTRODUCTION 94

II.- LE LAIT A L' ECHELLE MONDIALE 95

III.- LES REGLES DU COMMERCE INTERNATIONAL. 96

IV.- PROSPECTIVE D'AJUSTEMENT DES POLITIQUES

LAITIERES 98

1.- Mode d'organisation au niveau de la ferme et de son

environnement 98

2.- Attitude à prendre de l'unité de

transformation face au libre échange 102

3.- Niveau des prix sur le marché local dans le

contexte du libre échange 103

V.- CONCLUSION DE LA PARTIE IV 104

CONCLUSION GENERALE 105

BIBLIOGRAPHIE 109

LISTE DES TABLEAUX DANS LE TEXTE

112

LISTE DES FIGURES DANS LE TEXTE

114

RESUME 116

LISTE DES ABREVIATIONS

BLA : Bovin Laitier

Amélioré.

BLL : Bovin Laitier Local.

BLM : Bovin Laitier Moderne.

DBK : Draa Ben Khedda.

DRDPA : Direction de la Régulation

et de Développement de la Production Agricole.

EAC : Exploitation Agricole Collective.

EAI : Exploitation Agricole

Individuelle.

FAO : Food and Agriculture Organization.

FNRDA : Fond National de Régulation

et de Développement Agricole.

GATT: General Agreement on Tariffs and Trade.

GIPLAIT : Groupe Industriel des Productions

Laitières.

MA : Ministère de l'Agriculture.

MADR : Ministère de l'Agriculture et

du Développement Rural.

MAP : Matrice d'Analyse des Politiques.

MGLA : Matière Grasse de L ait

Anhydre.

OCDE : Organisation Communautaire pour le

Développement Economique.

OMC : Organisation Mondiale du Commerce.

ONS : Offices National des Statistiques.

PDL : Poudre de Lait.

PME : Petites et Moyennes Entreprises.

PMI : Petites et Moyennes Industries.

PNDA : Plan National de

Développement Agricole.

UE : Union Européenne.

VL : Vache Laitière.

INTRODUCTION

L'agriculture algérienne a connu des changements

considérables, au cours des deux dernières décennies. Ces

changements économiques et sociaux font suite aux efforts de

libéralisation du marché dans le cadre du Programme d'Ajustement

Structurel. Ils ont été suivis depuis la fin du dernier

siècle, par des réajustements successifs des politiques

agricoles, notamment, le Plan National de Développement Agricole (PNDA)

lancé depuis l'année 2000.

Dans ce contexte, l'objectif des pouvoirs publics demeure la

sécurité alimentaire1 et l'augmentation de la

production agricole pour les produits de base constituant la ration alimentaire

de la famille algérienne, parmi lesquels figure, en bonne place, le

lait. En effet la consommation en lait dépend fortement des importations

en poudre de lait et lait instantané, mais il n'en demeure pas moins que

la production nationale couvre, en partie, les besoins en zones rurales.

Face à cette dépendance vis à vis de

l'extérieur et du faible niveau de contribution de la production

nationale en lait notamment pour la couverture des besoins des populations

urbaines, les pouvoirs publics tentent, à travers des actions

d'interventions budgétaires et d'encadrement économique,

d'améliorer la situation de l'élevage bovin.

Ces tentatives, menées dans le cadre du PNDA,

coïncident avec les négociations d'accession de l'Algérie

à l'Organisation Mondiale du Commerce. A travers l'accord

spécifique sur l'agriculture, l'OMC propose avec fermeté des

disciplines en termes de limitation du soutien interne et de

libéralisation progressive du commerce extérieur.

1. La sécurité alimentaire a été

définie comme : « l'accés par tous, à

tout moment, à assez de nourriture pour leur permettre une vie active et

en bonne santé », (Banque Mondiale, 1986).

« Pour que la sécurité alimentaire de

tous les ménages d'une même nation soit assurée, il importe

que la sécurité alimentaire le soit au niveau national.

Là, il s'agit essentiellement des conditions de l'approvisionnement,

c'est-à-dire qu'il est essentiel que l'ensemble des besoins des

ménages de la nation soit couvert par la production intérieure

plus les importations, que celles-ci soient faites pour des raisons

commerciales ou au titre d'aide alimentaire » (Michel Petit,

Marie-Lajaunie dans Agroalimentaria N°2 juin 1996).

Compte tenu de ce qui précède, les questions

fondamentales à l'origine de notre présent travail sont

posées ci-après :

*L'Accord d'Association avec l'Union Européenne et

l'adhésion prochaine à l'Organisation Mondiale du Commerce

« OMC », constituent un tournant important pour

l'économie algérienne. Ce qui nous amène à nous

demander : Quel sera l'impact de ces accords sur la filière

lait ?

* En évaluant la situation actuelle de la

filière lait, quels types de recommandations efficaces peuvent

être prévus pour asseoir convenablement de meilleures orientations

techniques et économiques dans un souci de rentabilité et de

compétitivité ?

Pour répondre à ces questions, nous nous sommes

interrogés sur plusieurs points :

- Quelle est la problématique de la filière

lait ?

- Quelles sont les politiques menées par l'Etat,

particulièrement dans le domaine des prix et du soutien à

l'investissement ?

- Quelle est la part d'influence de la politique de

protection tarifaire sur les objectifs assignés à la

filière lait ?

- Quelle est la marge de manoeuvre de la politique

laitière actuelle par rapport aux disciplines de l'OMC ?

A partir de ces questions, nous avons formulé les

hypothèses suivantes :

Hypothèse 1 : Le programme de

développement de la production laitière n'a pas atteint les

résultats escomptés. Les interventions de l'Etat en termes de

soutien à l'investissement et de prix n'ont pas eu de

conséquences significatives sur les niveaux de production

laitière et de la collecte. Dans le contexte économique et social

actuel, la filière n'est pas rentable et non compétitive ;

elle subira les conséquences (l'augmentation des prix de la poudre de

lait, la diminution de l'offre, etc.) du marché international, en zone

de libre échange.

Hypothèse 2 : Le Plan National de

Développement Agricole (PNDA) a permis d'orienter les soutiens vers

l'investissement à la ferme. Cette nouvelle orientation est conforme aux

disciplines de l'OMC puisque ce type de soutiens n'est pas soumis à des

engagements de limitation et de réduction. D'autres types de soutiens

à la production et à la collecte seront mis en place pour

développer l'intégration de la production dans l'industrie

agro-alimentaire. Le plafond toléré par l'OMC permettra un

soutien important à la filière. Les résultats

escomptés viseraient le moyen terme.

Hypothèse 3 : Toute politique

d'intervention de l'Etat en matière de prix et de soutien à

l'investissement ne peut obtenir les résultats escomptés sans une

adaptation de la politique financière dans toute sa dimension d'appui au

développement du pays, de participation à l'amélioration

des ressources physiques et une capitalisation effective des moyens de

production.

Pour confirmer ou infirmer ces hypothèses, nous avons

choisi d'adopter la démarche suivante :

Dans une première étape, nous

procédons à un état des lieux de la situation de la

filière lait sur la base des données récoltées

à partir de différentes sources, dans le but de faire ressortir

les contraintes de développement de la filière lait. L'approche

filière constitue la méthode la plus appropriée pour nous

éclairer sur la situation de la filière.

Dans une deuxième étape, nous

établissons une analyse des politiques laitières suivies pour

répondre à la problématique de la filière lait.

Dans une troisième étape, nous

effectuons une évaluation de la politique laitière en cours, en

recourant à la méthode la moins complexe pour avoir des

résultats objectifs en utilisant la Matrice d'Analyse des Politiques

(MAP) développée par l'Institut d'Harvard pour le

Développement International, qui permet d'évaluer le degré

d'intervention de l'Etat (niveau de soutien et de protection) à partir

d'une comparaison entre deux situations distinctes : une situation avec

intervention de l'Etat et une autre sans intervention de l'Etat. Il s'agit de

déterminer la marge de manoeuvre de la politique laitière

actuelle par rapport aux disciplines de l'OMC.

Enfin, nous tenterons d'anticiper sur un éventuel

changement de la politique d'intervention et ses effets sur les principaux

acteurs de la filière tout en prenant en considération le nouveau

contexte économique mondial par le processus d'intégration

économique régionale (UE, UMA,...).

Le plan de travail sera organisé autour des quatre

parties ci-après ;

Ø La première

partie traitera de la situation de la filière lait

en Algérie.

Ø La deuxième

partie portera sur l'évolution des interventions de

l'Etat

Ø La troisième

partie sera un essai d'évaluation de la politique

laitière

Ø La quatrième

partie incitera à la prospection de nouvelles pistes

pour un ajustement adéquat de la politique laitière en

réponse aux nouvelles règles du commerce mondial.

Ø Et enfin, une conclusion

générale regroupera les principales voies d'investigation

d'avenir.

PARTIE I

LA FILIERE LAIT EN ALGERIE

1.- INTRODUCTION :

Pour le plus grand nombre de la population, le lait est un

produit accessible par son prix. Il vient combler le déficit en

protéines animales et assurer une ration alimentaire plus ou moins

équilibrée. La demande en lait est importante en milieu urbain et

couverte aux deux tiers (2/3) seulement des besoins exprimés dont 70%

sont fournis par les importations. Tous les efforts menés jusqu'à

présent par l'Etat pour améliorer la production se sont

soldés par des fluctuations peu convaincantes et ne répondent que

partiellement aux besoins croissants de la population.

La filière lait reste déstructurée avec

un taux de collecte frôlant les 10% de la production nationale et un taux

d'intégration dans le processus de transformation, avoisinant les 5%

seulement. Cet état de fait ne peut s'expliquer que par l'analyse des

différents segments de la filière lait.

De façon préliminaire, on peut considérer

que le développement de l'agriculture en général et celui

du bovin laitier en particulier, sont fortement liés à la

politique de l'eau. Les insuffisances en matière de mobilisation et de

distribution de ce facteur essentiel et la longueur des cycles de

sécheresse depuis l'Indépendance ont fait que les efforts

consentis en faveur de cette filière sont restés peu

significatifs au regard des besoins à la consommation.

Dans cette première partie, en utilisant l'approche

filière, nous tenterons de :

· expliquer la structure de la filière lait,

· étudier les grandes lignes de l'élevage

laitier du pays,

· analyser l'évolution de la production

laitière, la collecte et la transformation,

· évaluer la consommation, les prix et la

distribution,

· établir le niveau des besoins en produits

laitiers de la population.

II.- PRESENTATION DE LA FILIERE LAIT EN ALGERIE:

1.- Structure de la filière:

La filière lait est composée en amont par les

agriculteurs, producteurs de fourrages et de graines, ainsi que les

importateurs d'aliments du bétail :

- l'Office National des Aliments du

Bétail (ONAB) ;

- l'Office Algérien Interprofessionnel

des Céréales (OAIC) ;

- Les Entreprises Régionales des

Industries Alimentaires et Dérivées (ERIAD).

La filière lait en Algérie peut

être schématisée comme suit (2003)

Production agricole

Production végétale (fourrages

céréales et protéagineux)

Importations :

Matériels

Semences fourragères

Autres produits

Cheptel Bovin laitier

997 060 têtes

1 660 millions de litres

Fourrages, pailles et s/produits

Matière organique

Privé

Cheptel

CNIAAG

Importations :

Matériels d'Insémination

artificielle

INSTITUTS

Matériels d'élevage et produits

vétérinaires

Privé

ONAB

ER

I

AD

O

A

I

C

Importations

Blés

Mais

Orge

Tourteaux

Mais+Orge

+Issues de

meunerie

Importations :

Poudre de lait instantané

Lahda évaporé et concentré

Privé

87,124 millions de litres

Consommateurs

2361.124 millions de litres

Industrie laitière :

GIPLAIT : 19 usines

Privé 220 PME/PMI

721 millions de litres lait

Importations :

Poudre de lait

MGLA

Equipements

Ingrédients

Emballages

Collecte

107 millions de litres de lait cru

« La complexité du schéma

ci-dessus élaboré sciemment de cette manière,

reflète l'importance des contraintes d'organisation de la filière

et indique combien il serait utile de reformuler les dispositifs et

systèmes d'appui ainsi que les types de relations qu'ils entretiennent

entre eux. »

- Les privés importateurs d'aliment et de

cheptel...etc.

Le centre correspond à la production laitière et

la transformation. Il est représenté par :

- Les éleveurs du bovin laitier disposant de 1,6

million de têtes dont environ 1 million de vaches laitières.

- L'importation des matières premières,

confiée à une filiale spécialisée

dénommée la `Milk Trade', qui assure une part importante de

l'approvisionnement du marché local. La quantité qui reste est

partagée entre un groupe de privés.

- La transformation assurée par le

groupe GIPLAIT (composé de 19 filiales : d'une capacité de

1,4 milliard de litres/an), le secteur privé (220 PME/PMI dotées

d'une capacité de transformation avoisinant les 200 millions de

litres/an). (MADR, 2004.)

L'aval de la filière représenté

par :

- Les consommateurs.

2.- L'importance de l'élevage :

a.- Les zones de production

laitière :

Les zones de production laitière sont localisées

au Nord du pays et plus précisément dans la frange du littoral et

des plaines intérieures. Fortement liée à la production

fourragère qui, elle-même, est dépendante du système

de culture céréale / fourrage, l'implantation du bovin laitier

n'a pas connu d'extension des zones occupées.

L'extension de l'élevage du bovin est restée

limitée vers le Sud du pays par les isohyètes des 300 mm à

400mm. La création de nouveaux grands périmètres

irrigués n'a pas encore eu d'effet significatif dans ce domaine

d'activité.

En grande partie, la production laitière locale est

assurée par le cheptel bovin (à plus de 80%). Le lait issu des

élevages de l'ovin et caprin, demeure un résultat des

systèmes d'élevage extensif localisés essentiellement dans

les zones de montagnes et des hauts plateaux steppiques ; quant à

la production laitière cameline elle reste très marginale.

Seule la production laitière bovine est à

l'origine de manière essentielle du lait commercialisé.

b.- Evolution du cheptel :

Le tableau ci-après reprend les effectifs depuis 1990.

Toutefois, il est utile de souligner que le cheptel n'a pas connu le même

type de croissance rapide que celui de la population humaine qui est

passée de 25 à 33,2 millions d'habitants durant cette

période (1990 - 2005).

Tableau N °01 : Evolution

des effectifs (année 1990-2005).

Unité : Tête.

|

Année

|

Bovins

|

Caprins

|

Ovins

|

Camelin

|

|

1990

|

1392700

|

2471950

|

17697270

|

122450

|

|

1991

|

1300180

|

2484540

|

16891180

|

126270

|

|

1992

|

1341550

|

2775130

|

17722780

|

114300

|

|

1993

|

1313820

|

2683310

|

18664640

|

114380

|

|

1994

|

1269130

|

2543790

|

17841840

|

114120

|

|

1995

|

1266620

|

2779790

|

17301560

|

126350

|

|

1996

|

1227940

|

2894770

|

17565400

|

136000

|

|

1997

|

1255410

|

3121500

|

17387000

|

150870

|

|

1998

|

1317240

|

3256580

|

17948940

|

154310

|

|

1999

|

1579640

|

3061660

|

17988480

|

217370

|

|

2000

|

1595380

|

3026730

|

17615930

|

234220

|

|

2001

|

1613040

|

3129400

|

17298790

|

245490

|

|

2002

|

1551570

|

3280540

|

17587740

|

249690

|

|

2003

|

1560545

|

3324740

|

17502790

|

253050

|

|

2004

|

1613700

|

3450580

|

18293300

|

273140

|

|

2005

|

1586070

|

3589880

|

18909110

|

268560

|

Source : Annuaire statistique pour

l'Afrique (Volume N°1-2000) « ONU » et Doc.

Ministère de l'Agriculture (2001-2005).

Le cheptel est resté semblable à lui-même

durant toute cette période et n'a que peu évolué si ce

n'est les quelques actions de développement de ces dernières

années. Ce sont des inventaires similaires à ceux que l'on trouve

au cours des décennies soixante dix et quatre vingt.

En effet le cheptel bovin est passé de 865 700

têtes durant la période 1968-1970 à 1487 000

têtes entre 1983-1985 (H.. Yakhlef 1989) pour enregistrer un total de

1586 070 durant la période 2004-2005. La croissance est très

faible, elle est la résultante des causes recensées et

énumérées ci-après :

Ø Insuffisance des politiques de soutien à

l'élevage et au développement des cultures fourragères.

Ø Insuffisance de la ressource en eau et du

développement des périmètres irrigués.

Ø Insuffisances de la politique des prix du lait

induisant le désintéressement des éleveurs pour la

production laitière.

Ø Insuffisances dans la maîtrise de la conduite

technique des élevages de manière intégrée.

Ø Longueur du cycle des sécheresses

enregistrées ces dernières années.

Ø Apparition de plusieurs cas de maladies contagieuses

(tuberculose...), ce qui a conduit parfois à des abattages

forcés.

Ø Faiblesse de la vulgarisation agricole.

Ø absence sur le terrain d'associations actives dans

le domaine de l'élevage.

0

200000

400000

600000

800000

1000000

1200000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Figure N°

01

:

Evolution de l

'

''effectif bovin laitier

(

BLM

-

BLA

)

(1990 - 2005)

BLM

BLA

![]()

Les quelques faibles variations des effectifs que l'on observe

dans l'histogramme, s'expliquent plus par une politique d'importation de vaches

laitières par à coups que par le soutien à l'accroissement

des naissances et la conduite d'un élevage orienté vers la

production laitière locale (Amroun M et al 2004).

Jusqu'en 1995, des importations plus ou moins

régulières ont eu lieu (7000 génisses pleines en 1995).

Les difficultés financières du pays à partir de 96, puis

les interdictions à l'importation (de novembre 2000 à avril 2003)

dues aux épidémies qui ont frappé le cheptel

européen, principale source d'approvisionnement, ont conduit à

une chute considérable du cheptel (13%). Ce n'est qu'à partir du

début de 2004 que les importations ont repris (31000 têtes).

Le cheptel bovin se caractérise par la présence

de trois types distincts dont deux sont orientés principalement vers la

production laitière:

v Le Bovin Laitier de race importé dit

« BLM » :

Hautement productif, conduit en intensif, dans les zones de

plaines et dans les périmètres irrigués où la

production fourragère est plus au moins importante, il est introduit

principalement à partir d'Europe et comprend essentiellement les

races Montbéliarde, Frisonne Pie Noire, Pie Rouge de l'Est, Tarentaise

et Holstein. En l'an 2000, le BLM représentait 25, 69 % de l'effectif

national et assurait environ 69,26 % de la production locale totale de lait de

vache.

v Le Bovin Laitier Amélioré «

BLA » :

C'est un ensemble constitué de croisements (non

contrôlés) entre la race locale « Brune de

l'Atlas » et des races introduites. Le BLA est localisé dans

les zones de montagnes et forestières. Son alimentation est

constituée par le pâturage d'herbe de prairies avec un

complément de paille. En l'an 2000, le BLA représentait 74,31 %

de l'effectif national et assurait environ 30,74 % de la production locale

totale de lait de vache.

v Le Bovin Laitier Local «

BLL » :

Le BLL est beaucoup plus orienté vers la production de

viande, sa faiblesse dans la production de lait fait que cette dernière

est surtout destinée à l'alimentation des jeunes animaux.

c.- Les systèmes

d'élevage :

L'élevage bovin ne constitue pas un ensemble

homogène. On peut distinguer trois systèmes :

v Le système

intensif :

Il se caractérise par la présence

d'étables de 50 VL (BLM) en moyenne dans les exploitations

localisées dans des zones à haute potentialité qui

regroupent en majeure partie les terres des plaines littorales et

intérieures de l'ex-secteur colonial sur lesquelles se sont

implantées les EAI et EAC à partir de 1988.

v Le système semi

-intensif :

Il est pratiqué en général par les

exploitations n'ayant qu'une superficie limitée (-5ha), mais disposant

d'un potentiel d'irrigation adéquat. Il s'agit de VL à haut

potentiel dont la conduite est semi- mécanisée.

v Le système

extensif :

Cet élevage est localisé dans les zones de

montagnes et forestières, il concerne des ateliers de taille

relativement réduite de 1 à 6 vaches. Le cheptel est issu de

multiples croisements (non contrôlés) entre bovin local et bovin

importé d'Europe.

d- L'offre alimentaire pour le cheptel :

Il y a deux types de fourrages : les fourrages naturels

(les prairies naturelles et les jachères pâturées) et les

fourrages cultivés (vesce avoine, luzerne,etc.).

Les superficies destinées à ces cultures restent

très faibles par rapport aux besoins. Au cours de la dernière

décennie, les superficies fourragères ont connu une fluctuation

continue mais ne dépassent pas les 2% de la superficie agricole

totale (SAT).

Tableau N°02: Evolution des superficies

fourragères et de leur part dans la superficie

agricole totale (1989-2005)

(Unité : hectare).

|

Année

|

SAT

|

Fourrages

cultivés

|

Fourrages

naturels

|

total

|

Superficie

fourragère

totale/SAT (%)

|

|

1989

|

39 722 120

|

661 180

|

117 400

|

778 580

|

1,96

|

|

1990

|

39 592 860

|

504 090

|

97 340

|

601 430

|

1,51

|

|

1991

|

39 575 310

|

522 240

|

145 980

|

668 220

|

1,68

|

|

1992

|

39 813 960

|

529 680

|

145 270

|

674 950

|

1,69

|

|

1993

|

39 808 280

|

465 030

|

119 270

|

584 300

|

1,46

|

|

1994

|

40 596 730

|

494 850

|

115 450

|

610 300

|

1,50

|

|

1995

|

40 651 820

|

488 860

|

160 020

|

648 880

|

1,59

|

|

1996

|

40 541 000

|

412 150

|

169 160

|

581 310

|

1,43

|

|

1997

|

40 663 000

|

391 630

|

176 640

|

568 270

|

1,39

|

|

1998

|

40 547 370

|

368 130

|

163 000

|

531 130

|

1.30

|

|

1999

|

40 596 000

|

460 710

|

169 850

|

630 560

|

1.55

|

|

2000

|

40 888 100

|

458 050

|

127 850

|

585 900

|

1.43

|

|

2001

|

40 983 000

|

331 270

|

142 690

|

473 960

|

1.15

|

|

2002

|

40 735 920

|

395 840

|

101 030

|

496 870

|

1.22

|

|

2003

|

40 785 000

|

272 790

|

299 020

|

571 810

|

1,40

|

|

2004

|

42 209 600

|

461 589

|

175 634

|

516 810

|

1.22

|

|

2005

|

42 380 630

|

484 152

|

144 737

|

528 889

|

1.25

|

|

Moy

|

40 593 570

|

453 073

|

151 196

|

591 304

|

1.45

|

Source : Ministère de

l'agriculture, revue des statistiques agricoles série A et B. *

Source : Calculs

Malgré les aides et incitations initiées par l

'Etat à travers les différents programmes de

développement, les superficies en fourrages cultivés connaissent

une régression. Les causes sont peu évidentes devant

l'intéressement nouveau des agriculteurs à l'élevage bovin

(augmentation du nombre d'éleveurs). Mais l'on peut avancer que l'une

des causes principales de cette régression de superficie est le

résultat d'un ensemble de facteurs parmi lesquels l'extension d'autres

cultures à forte plus value et l'accroissement des superficies

irriguées destinées à l'arboriculture fruitière.

Tableau N°03 :

Evolution des surfaces et des productions des prairies

naturelles

et jachères fauchées en

Algérie entre 1989 et 2005.

|

Année

|

Prairies naturelles

|

Jachères fauchées

|

Total

|

|

Surface (ha)

|

Produit (ql)

|

Surface (ha)

|

Produit, (ql)

|

Surface (ha)

|

Produit (ql)

|

|

1989

|

34 340

|

645 170

|

83 060

|

991 530

|

117 400

|

1 636 700

|

|

1990

|

26 060

|

318 140

|

71 280

|

612 050

|

97 340

|

930 190

|

|

1991

|

35 370

|

914 320

|

110 610

|

1 446 440

|

145 980

|

2 360 760

|

|

1992

|

32 050

|

450 870

|

113 220

|

1 952 380

|

145 270

|

2 403 250

|

|

1993

|

32 710

|

470 100

|

86 560

|

1 230 130

|

119 270

|

1 700 230

|

|

1994

|

36 940

|

567 080

|

78 510

|

984 110

|

115 450

|

1 551 190

|

|

1995

|

39 710

|

700 130

|

120 310

|

1 371 050

|

160 020

|

2 071 180

|

|

1996

|

40 440

|

941 370

|

128 720

|

2 309 630

|

169 160

|

3 251 000

|

|

1997

|

42 390

|

354 970

|

134 250

|

644 510

|

176 640

|

999 480

|

|

1998

|

42 060

|

635 860

|

120 940

|

1 775 580

|

163 000

|

2 411 440

|

|

1999

|

35 210

|

679 470

|

134 640

|

1 848 770

|

169 850

|

2 529240

|

|

2000

|

35 230

|

481 950

|

92 620

|

1 287 220

|

127 850

|

1 769 170

|

|

2001

|

30 900

|

655 890

|

111 790

|

1 879 650

|

142 690

|

2 535 540

|

|

2002

|

23 640

|

296 000

|

77 390

|

1 137 260

|

101 030

|

1 433 260

|

|

2003

|

25 950

|

566 300

|

273 070

|

4 364 580

|

299 020

|

4 930 880

|

|

2004

|

25 434

|

568 850

|

150 200

|

2 929 900

|

175 634

|

3 498 750

|

|

2005

|

26 070

|

601 860

|

118 667

|

2 254 120

|

144 737

|

2 855 980

|

|

Moy*

|

33 206

|

579 302

|

117 990

|

1 706 994

|

151 196

|

2 286 367

|

Source :

Ministère de l'agriculture, revue des statistique agricole série

A et B.

Source : calculs

Les prairies naturelles sont très limitées. Ce

sont des parcelles de bas fonds souvent humides à proximité de

cours d'eau. La tension sur les disponibilités en eau, ces

dernières années, a fait que la superficie moyenne de 35 000

ha de prairies pâturées chaque année a tendance à la

réduction ; en 2002 elle ne fut que de 23 000 ha.

En moyenne deux millions de quintaux de fourrages naturels

sont disponibles chaque année. Les besoins sont de très loin

beaucoup plus importants (en 2000 les besoins pour le cheptel étaient

estimés à 7 680 770 000 UF ; les

disponibilités fourragères et aliments de bétail ne

représentaient que 6 862 665 782 UF soit un déficit de

818 104 218 UF) (OFLIVE 2001). La création de prairies

pâturées est d'une importance primordiale pour le bovin laitier.

Les fourrages cultivés sont encore tributaires des

aléas climatiques et peu maîtrisés. Ils ne sont

disponibles que cinq mois dans l'année. Pour le reste, la ration est

composée de vesce avoine et d'aliments concentrés (10 kg / VL /

jour). Cet état de fait pénalise fortement la production

laitière dans sa quantité et sa qualité.

Tableau N°04 :

Evolution des fourrages cultivés en Algérie

(1998-2005)

Unité :

hectare

|

Année

|

Fourrage cultivé consommé en sec

|

Fourrage cultivé consommé en vert

|

Total

|

|

Vesce avoine

|

Luzerne

|

divers

|

total

|

|

1989

|

301 640

|

4430

|

214460

|

520 530

|

140 650

|

661 180

|

|

1990

|

223 190

|

4350

|

212430

|

439 970

|

64 120

|

504 090

|

|

1991

|

250 310

|

2960

|

186170

|

439 440

|

82 800

|

522 240

|

|

1992

|

177 920

|

360

|

239060

|

417 340

|

112 340

|

529 680

|

|

1993

|

153 200

|

5320

|

204620

|

363 140

|

101 890

|

465 030

|

|

1994

|

137 840

|

8860

|

243280

|

389 980

|

104 870

|

494 850

|

|

1995

|

108 740

|

16210

|

199750

|

324 700

|

164 160

|

488 860

|

|

1996

|

116 000

|

360

|

194880

|

311 240

|

100 910

|

412 150

|

|

1997

|

79 560

|

3850

|

225860

|

309 270

|

82 360

|

391 630

|

|

1998

|

91 740

|

2350

|

230570

|

324 660

|

43 470

|

368 130

|

|

1999

|

60 950

|

4190

|

302990

|

368 130

|

92 580

|

460 710

|

|

2000

|

74 390

|

980

|

108860

|

351 530

|

106 520

|

458 050

|

|

2001

|

65 240

|

1360

|

134500

|

243 520

|

87 750

|

331 270

|

|

2002

|

55 330

|

2950

|

155890

|

300 280

|

95 560

|

395 840

|

|

2003

|

59 610

|

1 450

|

211 730

|

272 790

|

0

|

272 790

|

|

2004

|

60 006

|

2 932

|

278 238

|

341 176

|

120 413

|

461 589

|

|

2005

|

47242

|

2203

|

345404

|

394849

|

89303

|

484152

|

Source :

Ministère de l'agriculture, statistique série A et B.

2004,2005.

La superficie cultivée en fourrages a nettement

régressée au cours des quinze dernières

années ; de plus de 0,5 million d'hectares vers les années

1990, elle est descendue à moins de 300 000 hectares en 2003 (Stat M.A

2003).

En plus de la faiblesse de la disponibilité, la

qualité du fourrage laisse à désirer et constitue une

contrainte de taille pour l'élevage bovin laitier. La majeure partie du

fourrage (70%) est composée par des espèces

céréalières (orge, avoine...). La luzerne, le

trèfle d'Alexandrie et le sorgho, n'occupent que très peu de

surfaces. La faible pratique de l'ensilage contribue aussi à la

médiocrité de la ration alimentaire du cheptel.

L'irrigation reste une option peu utilisée pour la

production laitière. L'eau est souvent orientée vers les cultures

à forte plus value, notamment dans les zones à hautes

potentialités où se concentre effectivement le bovin laitier

moderne. L'installation de nouvelles luzernières est très

faiblement représentée au regard de l'importance du cheptel. Le

taux d'affectation est d'environ 40 m² de luzernière par vache

laitière.

L'irrigation demeure une option stratégique. La

disponibilité de l'eau d'irrigation au niveau de l'exploitation

constitue un avantage ainsi qu'un atout considérable pour le fourrage en

vert. L'eau devient une nécessité stratégique.

3 - La production laitière locale :

Bien que la production laitière nationale enregistre

une progression entre 1990 et 2005, elle demeure faible eu égard aux

potentialités génétiques notamment du BLM (qui peut

développer beaucoup plus que les 3000 litres annuellement) et à

l'importance de la demande.

La progression observée sur le graphe ces

dernières années, est le résultat direct de l'augmentation

de l'effectif bovin par l'importation de génisses pleines et

l'amélioration progressive des techniques de production. Par ailleurs on

peut aussi constater sur le terrain les efforts de certains éleveurs

pour une meilleure qualité du produit.

L'analyse de la production par espèce montre aussi,

que le lait consommable est issu en majeure partie de l'espèce bovine

(1, 22 milliards de litres en 2000).

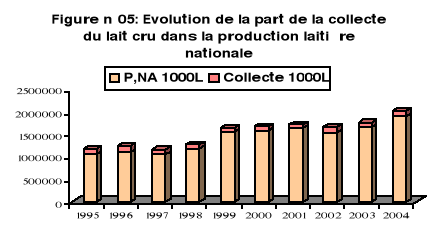

4- Evolution de la collecte du

lait cru :

La collecte demeure très faible par rapport aux besoins

de consommation et aussi au regard de la disponibilité. Elle reste

marquée par une évolution en dents de scie, passant de 29

millions en 1969 à 107 millions en 2003.

« Au cours de la décennie soixante dix, la

quantité de lait collectée est de 30 à 40% du total en

lait de vache produit. Ce taux tombe ensuite à 16% du total en 1980-1990

malgré une croissance réelle de la production enregistrée

au cours de cette seconde période » (M. Boukella, 1996).

Les constatations faites par M. Boukella se confirment car les

quantités collectées ont fortement progressé au cours de

la première moitié de la décennie 2000. Elles ont

été multipliées par 3,7 entre 1990 et 1996. Cela peut

être dû à la forte amélioration des prix du lait cru

qui est passé de 7 DA/L à 22 DA/L. Toutefois, elles ont

décliné ensuite jusqu'à l'année 1999. Ce

déclin résulte, d'une part, du délaissement partiel de

l'activité de collecte par le groupe public GIPLAIT au profit de

collecteurs privés, n'en gardant qu'une infime partie et d'autre part,

des perturbations qui ont pesé sur le fonctionnement de la

filière en particulier au plan de l'écoulement de la production

en raison de l'absence de consensus sur le prix de cession du lait cru.

L'annonce officielle (circulaire du 24/02/99 n°103) du

prix du lait à 22 DA/L déjà pratiqué depuis

près de 10 ans et la longue période de sécheresse durant

cette décennie qui a fortement influé sur l'augmentation

substantielle du prix des fourrages, ont conduit l'industrie de transformation

à se détourner de l'approvisionnement en lait cru.

A partir de cette date et durant les deux années qui

suivirent, le lait cru, de manière générale, est

cédé à la consommation directe et aux petits artisans

à un prix variant entre 35 et 40 DA le litre.

A partir de 2001, un nouvel intérêt est

suscité pour la collecte, résultant des incitations et aides pour

l'ouverture de nouveaux centres d'une part et d'autre part de l'augmentation de

la prime de collecte.

La collecte se situe autour de 107.millions de litres en 2003,

acheminés vers les unités de transformation. Le reste du lait

produit sera auto - consommé et / ou commercialisé de

façon informelle à la ferme et ses alentours. La

différence de prix entre le lait commercialisé à la ferme

et le lait collecté par les usines, ainsi que les entraves liées

à l'écoulement et à l'organisation de la collecte peuvent

expliquer cet état des lieux. (Cherfaoui A)

Les moyens et infrastructures de collecte sont

vétustes, ce qui engendre de fréquentes immobilisations. Le parc

de collecte (citernes), totalisant une capacité/jour de 254.000 litres,

ne peut permettre dans sa situation actuelle d'accroître le volume

à collecter.

La part de chaque intervenant dans la collecte du lait,

réalisée en 2000 pour le compte des filiales de GIPLAIT, se

présente comme suit :

* Laiteries GIPLAIT : 45.8% ;

* Producteurs : 39.6% ;

* Collecteurs privés : 14.6%.

Il faut souligner que jusqu'à 1995, la collecte

était assurée, à près de 100%, par les moyens des

ex-unités GIPLAIT. En plus des moyens de transfert du lait, il existe 27

centres et sous-centres de collecte implantés à travers 18

Wilayas, gérés en majeure partie par les filiales de GIPLAIT

(dont 13 en activité) , (03 centres sont gérés par

les producteurs et 05 gérés par les

coopératives).

La capacité de stockage sous froid est

évaluée à 168 700 litres/jour, (61.5 millions de

litres/an). Selon une répartition zonale (répartition par zones

de potentialités hydriques), les capacités des centres de

collecte de lait cru sont les suivantes :

Tableau N°05 : Les

capacités et la collecte par zone en 2000.

Unité : Million de litres

|

Désignation

|

Zone 1

|

Zone 2

|

Zone 3

|

|

Capacités des centres de collecte

|

44

|

16

|

1.5

|

|

Livraisons directes aux unités de transformation

|

17

|

14

|

3,3

|

|

Collecte/an totale

|

61

|

30

|

4.8

|

Source : Ministère de

l'Agriculture.

Dans l'optique d'une réhabilitation de cette

activité de collecte du lait cru, la dotation ou l'incitation à

l'investissement en moyens de transport, de contrôle, de suivi et de

stockage s'est imposée comme une nécessité absolue.

5- La transformation (industrie

laitière) :

La restructuration a conduit à une organisation des

entreprises en filiales dont le regroupement a donné naissance à

GIPLAIT avec une capacité de 1,5 milliard de litres/an assurant ainsi la

plus grande part d'approvisionnement du marché national

particulièrement en lait pasteurisé. GIPLAIT assure 60% des

besoins de consommation en grande partie par des importations (poudre de lait

et matière grasse de lait anhydre « MGLA »). La

production industrielle des laits et dérivés par le groupe

GIPLAIT a connu une progression jusqu'à l'année 1993 (1.4

milliard de litres), pour régresser à 721 millions de litres pour

l'année 2003.

L'industrie laitière (GIPLAIT) se caractérise

par le fait qu'il s'agit d'un groupe d'entreprises dont le propriétaire

est l'Etat. Elles occupent une position dominante, notamment en relation avec

le segment du lait pasteurisé. Parallèlement, le marché

des produits dérivés est fortement concurrentiel.

Le secteur privé composé de quelque 220 PME/PMI

(MADR 2004), active particulièrement dans la fabrication de produits

laitiers (80% contre seulement 20%, pour les laits de consommation) pour un

volume global estimé à quelques 200 millions de litres

équivalent lait. La production industrielle de ce secteur est

basée essentiellement sur les importations de matières

premières laitières ; l'intégration du lait produit

localement y est insignifiante. De plus, ce secteur comprend plusieurs petites

laiteries privées de faible capacité, réalisées

avec le soutien du PNDA. Elles traitent annuellement 2 millions de litres de

lait cru collecté (MADR 2004).

Le taux d'intégration du lait cru n'a pu enregistrer de

progrès, bien au contraire il ne cesse de chuter depuis 1969. Il est

resté inférieur à 10% sur toute la période

1980-1994, la hausse légère constatée à partir de

1995 s'explique plus par la baisse de la production industrielle que par la

progression de la collecte auprès des étables constituées

de BLM. Ce faible taux d'intégration est dû principalement aux

insuffisances constatées à différents niveaux notamment

ceux relatifs à:

Ø La stratégie d'investissement (en

matière d'équipement) dans la collecte du lait du fait de

l'intérêt économique comparé au coût de la

poudre.

Ø L'exigence de performances et de résultats

des entreprises publiques économiques.

Ø L'administration du prix du lait pasteurisé

et du lait cru.

Ø L'organisation inadaptée des réseaux

(le circuit) de collecte conformément aux bassins de production et

autour des unités de transformation.

6.- Le marché des matières premières

pour la fabrication du lait :

Le marché international du lait a une influence

importante sur le fonctionnement des segments de la filière

laitière. 70% des disponibilités sont issues de

l'extérieur du pays. La valeur annuelle des importations est de l'ordre

de 500 millions de dollars, ce que classe l'Algérie en deuxième

position juste après le Mexique. Le total des importations des produits

alimentaires est estimé à 2,51 milliards de dollars, les produits

laitiers comptent pour environ 19,46% ce qui les met en deuxième

position dans les importations algériennes de biens de consommation,

juste après les céréales (39%, en 2002).

Tableau n° 06 : Importations de lait et

produits laitiers de l'Algérie

![]()

Durant le premier trimestre 2006 les importations en lait et

produits laitiers ont connu une évolution de 15,10% par rapport à

la même période en 2005, représentant la valeur de 176,18

M$ au premier trimestre 2005 et 202,79 M$ à la même période

2006(ONS, 2006).

Tableau N°07 : Evolution des

importations de la poudre de lait et MGLA

(1990-2005). (Tonne)

|

Année

|

Poudre de lait (T)

|

MGLA(T)

|

Valeur (1000 dollars)

|

|

1990

|

113 500

|

26 196

|

234 376

|

|

1991

|

91 394

|

20 250

|

183 574

|

|

1992

|

119 421

|

31 172

|

273 822

|

|

1993

|

60 500

|

11 830

|

136 214

|

|

1994

|

36 452

|

5 500

|

71 420

|

|

1995

|

54 500

|

2 500

|

129 032

|

|

1996

|

101 778

|

13 224

|

252 956

|

|

1997

|

76 000

|

4 500

|

154 781

|

|

1998

|

100 882

|

5 500

|

187 262

|

|

1999

|

77 300

|

6 500

|

128 586

|

|

2000

|

188079

|

-

|

373599

|

|

2001

|

219067

|

-

|

460718

|

|

2002

|

235089

|

9886

|

448783

|

|

2003

|

210145

|

11498

|

468122

|

|

2004

|

249403

|

10736

|

928016

|

|

2005

|

235600

|

6070

|

675662

|

Source : Options

méditerranéennes (N°32), Douane CNIS.

Durant toute la période de 1994

à 1999, la disponibilité a été en nette

régression. Ceci est dû principalement aux insuffisances

monétaires du pays. Des restrictions importantes ont été

observées. A partir de l'année 2000, les importations

substantielles de poudre de lait ont repris, le monopole de l'importation dans

cette filière ayant été levé.

7- Flux du marché de consommation (GIPLAIT+

PRIVE) :

Les 2/3 de la satisfaction des besoins de consommation sont

issus des importations sous forme de poudre de lait destinée à la

recombinaison ou en lait instantanéisé

« type LAHDA ». Les ventes de lait de

l'opérateur public GIPLAIT ont diminué nettement notamment en

matière de poudre de lait à 26% de MG. Par contre, les

importations par les opérateurs privés n'ont cessé

d'augmenter, passant de 15 625 tonnes en 1996 à 73 830 tonnes

en 2000.

De manière générale, l'offre globale en

lait s'améliore d'année en année, le flux du marché

de la consommation est ainsi passé de 82 litres / habitant environ en

1996 à 93 litres / habitant en 2000.

Tableau N°08: Flux du marché de

consommation (GIPLAIT+PRIVE).

|

DESIGNATION / ANNEE

|

1996

|

1997

|

1998

|

1999

|

2000

|

|

1- Ventes lait de consommation,

par GIPLAIT (millier de litres)

|

1211605

|

977069

|

933169

|

853000

|

859144

|

|

2- Poudre de lait 26% MG,

importée par GIPLAIT (tonnes)

|

36400

|

29000

|

48499

|

33500

|

14400

|

|

3- Importations globales,

poudre de lait 26% MG (tonnes)

|

52025

|

73094

|

96838

|

97981

|

88230

|

|

4- Production totale de lait cru

(millier de litres)

|

1100000

|

1050000

|

1200000

|

1500000

|

1650000

|

|

5- Collecte de lait cru par

GIPLAIT (millier de litres)

|

137596

|

112583

|

92016

|

93743

|

100783

|

|

6- Poudre de lait à 26% MG, importée

par d'autres opérateurs (tonnes) (3-2)

|

15625

|

44094

|

48339

|

64481

|

73830

|

|

7- Evolution de la population (Habitant)

|

28057337

|

28660565

|

29276767

|

29906217

|

30549200

|

|

8- Conversion PDL instantané

importée en litre - équivalent (millier de litres)

|

125000

|

352752

|

386712

|

515848

|

590640

|

|

9- Lait cru non collecte par GIPLAIT

(en milliers de litres)(4-5)

|

962404

|

937417

|

1107984

|

1406257

|

1549217

|

|

10- Offre globale de lait

(millier litres) (1+8+9)

|

2299009

|

2267238

|

2427865

|

2775105

|

2849000

|

|

11- Disponibilité par habitant

|

81,94

|

79,11

|

82,93

|

92,79

|

93,26

|

Source : La collecte-integration, par MADR

(2001).

8- La distribution du lait et des produits

laitiers :

La distribution du lait et des produits laitiers se fait selon

trois types de circuits :

q Le premier circuit est constitué par :

-la part de la production nationale destinée à

l'autoconsommation et à la vente en l'état (lait cru) et produits

laitiers fabriqués au niveau de la ferme de manière artisanale

(Beurre, L'ben, ..).Une partie de cette production est aussi canalisée

vers les centres de transformation et crémeries au niveau du

privé.

q Le second circuit englobe :

-la production issue des entreprises de transformation

(publiques et privées) via les distributeurs et détaillants ainsi

que les produits importés pour être revendus en l'état

(poudre de lait, farines lactées).

q Le troisième circuit concerne :

-les entreprises privées d'importation - distribution

spécialisées dans le commerce en gros ayant récemment

émergé, notamment pour la gamme de produits de longue

conservation ( poudre de lait et lait infantile) ainsi que les fromages

à pâtes dure, beurre, etc., assurant le relais dans ce segment

d'activité des ex-entreprises du secteur public.

Besoins et consommation en lait :

La croissance démographique est l'un des facteurs

principaux de l'accroissement de la demande en lait et dérivés.

L'urbanisation qui s'est fortement accrue ces dernières années

l'est aussi. La population totale est passée de 24 870 000

habitants en 1989 à 29 906 217 en 1999 soit une progression de

20,25%. Elle est de l'ordre de 33,2 millions en juillet 2005.

Les besoins en lait et en produits laitiers selon le

Ministère de l'agriculture ne cessent d'augmenter et sont passés

de 2 487 millions de litres en 1989 à 3 000 millions de litres en 1996,

contrairement à la consommation qui, malgré une

légère évolution demeure faible comparée avec

certains pays développés où elle atteint 400 litres /

habitant / an. le tableau suivant nous montre l'évolution des

disponibilités en lait en Algérie.

Tableau N°09 : Evolution des

disponibilités en lait en Algérie

|

Année

|

1985

|

1990

|

1995

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Litre/ Habitant/ an

|

95

|

112

|

115

|

100

|

113

|

103

|

102

|

110

|

114

|

Source : MADR-DRDPA,

2006.

Toutefois, il faut préciser que les besoins en lait ne

sont pas satisfaits intégralement, car le taux de couverture par la

production laitière totale ne dépasse pas les 44%.

Aujourd'hui, on estime que 105 litres de lait et produits

laitiers sont consommés par habitant et proviennent à raison

de :

Ø 55 litres de la recombinaison en usine ;

Ø 15 litres de produits finis

importés ;

Ø 35 litres de la production domestique.

Les importations couvraient donc, au total, les deux tiers de

la consommation. » (F. Chehat, 2002).

La consommation ne devrait pas connaître une

régression, même après suppression totale des subventions

pour la simple raison que le lait constitue une matière protéique

animale accessible à la majorité de la population, même si

les fluctuations de prix sur les marchés extérieurs se sont

nettement aggravés à partir de l'année 2000

générant une augmentation des coûts.

Tableau N°10: Evolution des prix à

l'importions de PDL+MGLA

U : $/Tonne

|

ANNEE

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

PDL

|

2852

|

2161

|

1917

|

1741

|

1513

|

1986

|

2212

|

1850

|

2157

|

2300

|

|

MGLA

|

1795

|

2494

|

2019

|

2111

|

1785

|

2250

|

1550

|

1719

|

1871

|

1989

|

Source : Ministère de

l'agriculture.

Les prix des produits connaîtront des fluctuations

significatives au cours des prochaines années, notamment avec la mise en

oeuvre de nouvelles règles de commerce international, régies par

l'Organisation Mondiale du Commerce avec la réduction des subventions

aux produits agricoles d'une part, la gestion et la régulation des

stocks d'autre part. A cela s'ajoutent les fluctuations observées au

cours des dernières années dues en partie aux contraintes

sanitaires à la suite des graves perturbations qu'à connu le

monde notamment avec des épidémies accentuées du cheptel

bovin laitier, qui ont servi de tremplin à la création de

nouvelles règles induisant des coûts plus élevés

à la production.

« Les simulations effectuées par l'OCDE, la

Banque Mondiale, la FAO, mettaient en avant un accroissement des prix du lait

de près de 30 % sans le GATT et de 7% avec le GATT. » ( T.

Ben Said, S. Boudiche, S. Triki, 2001). Effectivement un accroissement

progressif du prix de la poudre de lait est observé à partir de

2003.

III.- CONCLUSION DE LA PARTIE I :

L'étude de la filière lait indique que la

satisfaction des besoins de la population pour ce produit n'a pas encore

été atteinte. La production locale est encore largement

dépendante des besoins d'affouragement du cheptel laitier, peu

disponibles du fait des insuffisances en eau de manière

générale et par voie de conséquence des terres

irriguées destinées à la production du vert.

La production locale de lait est fortement concurrencée

sur les fourrages par la production de viande dont le prix est beaucoup plus

rémunérateur d'une part et l'importante disponibilité en

poudre de lait sur le marché international d'autre part.

La destination des fourrages se fait souvent au

détriment du bovin laitier. La réservation des terres

irriguées reçoit plus souvent des cultures à forte plus

value plutôt que le fourrage vert. L'évolution du cheptel laitier

en nombre et en couverture des espaces agricoles est restée

limitée.

Les quelques sursauts observés ne sont dus qu'aux

effets d'importations ponctuelles non planifiées. Jusqu'à

l'année 1999, l'extension des surfaces irriguées propices au

développement du bovin laitier est très faible (40 m²

luzerne par vache laitière) et reflète les insuffisances

observées dans ce domaine d'activité.

Les efforts consentis en matière d'incitations et aides

pour l'élévation du taux d'intégration de la production

locale dans les circuits de la transformation, restent peu convaincants et

n'ont pas d'effet significatif. (Mezani H). Le niveau des 10% de collecte

indique que les prix du lait cru pratiqués par les circuits ordinaires

ne sont pas rémunérateurs, devant un besoin considérable

à la consommation. Il indique aussi, que la capacité de transfert

pour la transformation en vue d'une disponibilité au niveau urbain reste

encore très insuffisante.

Toute tentative d'expansion de l'industrie de transformation

du lait liée au degré d'urbanisation et de modernisation de la

société, reste sous la dépendance de l'approvisionnement

de l'extérieur du pays en matières premières et

équipements.

Dans le contexte actuel du développement de la

transformation, le constat montre que la pression suscitée par les

besoins de consommation de la population conduit inévitablement à

l'ouverture de plus en plus large aux produits laitiers transformés

(lait infantiles et poudre de lait de consommation), directement consommables,

à partir de l'importation.

La stratégie de développement de

l'élevage laitier a montré ses limites. Il est utile de souligner

que la consommation du lait et de ses dérivés (lben, smen...) est

une tradition ancestrale en milieu rural. L'élevage du bovin pour le

lait et la viande fait partie intégrante de l'activité des

agriculteurs nationaux. Il est certain que c'est avec eux qu'il faudra

composer, au niveau local, pour une éventuelle amélioration

durable de la disponibilité en lait.

Figure n°08 : Représentation

schématique des zones de concentration du bovin laitier dans le Nord de

l'Algérie (2005)

NB : Le cheptel présent dans les Wilayas

du Sud (Béchar, Ghardaia, El Oued et Ouargla ne figure pas ici :

3312 têtes.

ANNABA

MEDITERRANEE

SKIKDA

ALGER

BEDJAIA

MOSTAGANEM

ORAN

MEDEA

SETIF

CONSTANTINE

TLEMCEN TIARET BATNA

DJELFA

NAAMA Tiaret, Djelfa, Laghouat, Naama, El

Bayed

Oran, Ain

Témouchent, Tlemcen, SBA, Saida, Mascara

Mostaganem, Relizane, Chlef, Ain Defla, Tissemsilt

Tipaza, Alger, Blida,

Médéa, Bouira, Boumerdes, Tizi Ouzou

Bédjaia, Jijel, B. B A,

Sétif, Mila

Skikda, Annaba, El Taarf, Gelma,

Constantine, Souk Ahras

M'Sila, Biskra, Batna,

Khenchela, Tébessa GHARDAIA

NORD DE L'ALGERIE

118424

236987

173477

80660

67447

51446

80217

![]()

PARTIE II

LES POLITIQUES LAITIERES

I.- INTRODUCTION :

Dès les premières années

d'indépendance, l'Algérie a amorcé quelques tentatives

dans le but d'améliorer l'élevage laitier et assurer la

consommation en lait du fait de l'apport consistant de protéines

animales à moindre prix. Toutefois, les efforts déployés

par l'Etat n'ont pas donné les résultats escomptés.

L'Algérie reste un pays tributaire des importations ; les

politiques de développement du bovin laitier, jusque-là

engagées par l'Etat, certes ont contribué à maintenir une

production locale, mais qui reste très en deçà des

résultats attendus et des efforts consentis.

Dans les conditions socio-économiques de cette

époque (les deux premières décennies de `l'après

Indépendance'), l'Etat avait mis en place des industries de

transformation du lait et dérivés et un système de

distribution urbanisé de grande envergure de sorte que la population

puisse être approvisionnée de manière uniforme. Ces grands

ensembles de transformation et de distribution du lait fonctionnant presque

à 100% sur la base d'une matière première importée,

cette situation a conduit à une industrie extravertie. Le maintien en

place de cette politique a été soutenu par des prix relativement

bas sur les marchés extérieurs et des prix administrés

à l'intérieur du pays dont les conséquences sont encore

influentes de nos jours.

Cet état de fait a entraîné la

filière lait vers une situation critique (l'augmentation des prix sur le

marché international et la faiblesse de l'offre locale)

nécessitant de manière impérative un programme de

réhabilitation que l'Etat a engagé en 1995. Ce programme qui est

une résultante du constat d'échec des politiques laitières

depuis l'indépendance a été consolidé par le Plan

National de Développement de l'Agriculture (PNDA) en vue de faire

basculer la situation actuelle vers une meilleure tendance de la production

locale, son intégration dans le circuit du marché de la

consommation et de la transformation.

Dans cette seconde partie, nous tenterons de cerner, puis

d'identifier les différentes actions entreprises depuis 1969 pour

améliorer la filière lait et faire le point des politiques

antérieures et leurs conséquences ainsi que les nouvelles depuis

1995 et leurs résultats. A partir de ce diagnostic des politiques

laitières, nous essayerons de dégager les forces et les

faiblesses qui ont été à l'origine de la situation

actuelle, décrite dans notre première partie.

II.- L' HERITAGE DU PASSE :

Au lendemain de l'indépendance l'élevage

existant, était constitué de deux races locales, la Brune de

l'Atlas et la Guelmoise, et quelques races laitières d'Europe,

importées par les colons de l'époque. C'était un

élevage traditionnel, orienté vers la production de subsistance

(pour subvenir aux besoins familiaux), localisé dans les plaines du nord

et zones de montagne (S. Bedrani.).

Le recensement de 1966 puis l'enquête de consommation de

1967/1968 ont révélé la faible disponibilité en

protéines animales « 7,8 grammes / habitant /

jour ». Pourtant le pays était éleveur et

l'élevage bovin ainsi que l'ovin, étaient concentrés entre

les mains de la paysannerie locale.

L'élevage entièrement extensif, était

révélateur de la faible intensification du secteur traditionnel.

Le bilan disproportionné entre les besoins et la disponibilité en

aliments fourragers, traduit la surcharge de ce cheptel sur le secteur, alors

que la quasi-totalité des superficies fourragères est dans le

secteur autogéré socialiste (S. Bedrani.).

L'industrie ne déroge pas à ce schéma

puisque l'héritage reçu de la colonisation se résumait en

trois coopératives de production à faible capacité,

localisées à :

*Alger : Colaital 40 000 L/j,

*Constantine : Colac, 10 000 L/j,

*Oran : La Clo, 100 000 L/j.

Face à cette situation et dans un but de

résorption du déficit protéique, le planificateur de

l'époque, au moment de l'élaboration de la stratégie de

développement, a choisi de favoriser la consommation du lait, pour ses

qualités nutritionnelles et son faible prix comparé aux autres

sources protéiques.

Dans cette optique, la reconstitution du cheptel bovin et

l'extension des superficies fourragères s'imposaient pour le

développement de la production laitière. Ainsi, dans le cadre du

premier plan (triennal), les superficies fourragères ont connu un

accroissement de 42% durant la période 1967/1969 passant de 69 000

Ha à 98 000 Ha, et le cheptel bovin a retrouvé le niveau de

son effectif d'avant guerre pour atteindre 511 000 têtes en 1969 avec une

augmentation de 7% durant le triennal.

Quant à la restructuration du cheptel bovin et au vu de

la situation de l'élevage, l'orientation vers l'importation de vaches

laitières était un objectif retenu. L'implantation de ce cheptel

s'est faite selon une sélection zonale en fonction des

disponibilités fourragères. Dans cette optique, une étude

a été réalisée au début des années

1970 par le Ministère de l'Agriculture, l'objectif étant de

déterminer les possibilités d'augmentation de la production

animale et cela par zone écologique. Les recommandations pour les zones

dites « arrosées » ont été

les suivantes :

Ø Le développement d'un élevage laitier

intensif en étables de 80 vaches laitières avec une place

importante de l'aliment concentré.

Ø L'embouche à l'étable des jeunes de 0

à 16 mois avec création de centres d'engraissement de 50 à

200 têtes, à partir de veaux de 8 jours achetés et

élevés au lait reconstitué puis engraissés,

à l'aide d'une production fourragère intensive, au foin et

à l'aliment concentré

C'est sur la base de cette étude que le planificateur

de l'époque a conçu son plan de développement, que l'on

retrouve aisément dans les orientations des plans quadriennaux de 1970

à 1977 (Boulahchiche N. 1997).

III- LES PREMIERES ORIENTATIONS DES POLITIQUES

LAITIERES

1.- Les actions au niveau de la ferme :

Les faiblesses de la production de lait, celle des cultures

fourragères, le manque d'infrastructure d'élevage et le peu de

technicité disponible au cours de ces premières années de

l'Indépendance ont été à l'origine des nouvelles

orientations du plan quadriennal 70/73. Pour surmonter les difficultés

rencontrées, on retrouve :

Ø La nécessité d'accroître le

nombre de têtes bovines (peuplement des étables) par l'importation

de 30 000 génisses.

Ø La construction d'infrastructures d'accueil pour le

bétail.

Ø L'introduction de techniques modernes pour

l'alimentation et la reproduction.

Ø La réduction de la jachère et son

remplacement par un important développement de la production

fourragère.

Les résultats du plan de repeuplement des

étables se résument à :

Ø Une augmentation du cheptel de 16 000 vaches

laitières importées ;

Ø La création d'infrastructures de logement

pour 20 000 génisses ;

Quant aux autres objectifs de maîtrise des techniques

d'alimentation et de résorption de la jachère, les

résultats escomptés sont restés très

limités. A partir de ces données les orientations du

deuxième plan quadriennal (1973/1977) ont mis l'accent sur

l'intensification de l'élevage bovin laitier dont les objectifs

étaient les suivants pour la production laitière :

Ø La production laitière commercialisée