3.4 ANALYSE QUALITATIVE

Afin de conférer notre étude un sens et dans le

souci de soutenir l'analyse quantitative, nous allons présenter

ostensiblement une analyse qualitative dans le secteur banquier car c'est

grâce à ses institutions que de petits capitaux isolés et

stériles peuvent être réunis pour former des gros capitaux

propres qui peuvent jouer un rôle productif dans l'économie.

Tableau N° 1: Nombre des banques en R.D. Congo

de 2009 à 2019

|

ANNEE

|

2016

|

2017

|

2018

|

2019

|

|

Nombre des banques

|

23

|

24

|

25

|

25

|

Source : nous-même à partir de document de la

banque centrale.

Nous constatons que le marché banquier est sensiblement

oligopolistique, ainsi les vives concurrences sont toujours

considérables, puisqu'en 2016 le secteur compte 23 banques, 2 banques

qui s'ajoutent en 2018 et la tendance reste la même en 2019.

La raison majeure est tel-que, les institutions

banquières présentent des spécificités qui

justifient et nécessitent des approches et analyses adaptées. Les

institutions financières appartiennent à un secteur fortement

réglementé. La stabilité des intermédiaires

financiers étant indispensable au bon fonctionnement de

l'économie c'est pourquoi la réglementation s'appliquant à

tous les intervenants du secteur financier, elle ne fait pas obstacle

47

aux conditions de vive concurrence qui y prévalent par

contre les barrières sont à l'entré tout comme à la

sortie du système.

Tableau N° 2 : Evolution de

personnel

|

RUBRIQUES

|

2016

|

2017

|

2018

|

2019

|

|

BCDC

|

1620

|

1498

|

1534

|

1540

|

|

RAWBANK

|

1550

|

1682

|

1700

|

1802

|

|

STANDARD BANK

|

500

|

525

|

525

|

532

|

|

EQUITY BANK

|

925

|

828

|

1012

|

1050

|

|

TMB

|

1802

|

1828

|

1850

|

1862

|

|

AUTRES BANQUES

|

2500

|

2675

|

3231

|

3413

|

|

TOTAL

|

8897

|

9036

|

9852

|

10199

|

Source : Administration de la Banque Centrale

Il est une vérité incontestable que la

libéralisation financière en RDC a contribuée à une

création d'emploi, les chiffres parlent. Plus les années passent

plus le personnel est recruté dans chaque Banques, moins le taux de

chômage diminue avec une moyenne de personnel entre 2016 et 2019 de 9496

employés sur un niveau de 8897 travailleurs en 2016 et une

évolution positive de 10199 en 2019.

Certes les capitaux des banques phares sont détenus par

les investisseurs privés et étrangers, la position dans le

secteur bancaire est un phénomène qui subit une mutation

c'est-à-dire un changement. Durant plusieurs années la BCDC

occupe une bonne place dans le secteur par rapport à sa capacité

de contribuer à l'économie et ses produits sont très

compétitifs. Les avantages qu'offre la BCDC remonte jusqu'à plus

de 110 ans dans le pays ainsi sur le plan social, elle a créé

l'emploi, aider et assister les écoles, les ménages etc.

La RAWBANK elle, souvent classée comme leader dans le

secteur, implanté un peu partout en RDC, et la qualité de ses

services est accessible. Du point de vu sociale, chaque année la RAWBANK

crée de l'emploi via aussi la RSE.

Existant dans environ 30 pays d'Afrique, 5 pays d'Asie, 10 en

Europe et 2 pays de l'Amérique, la Standard Bank bien que moins connue

au public congolais, elle participe à la vie économique de la RDC

avec une moyenne de 521 employés entre 2016 et 2019.

Source : Nous-mêmes sur base du

tableau N°3

48

Étant une banque international, Equity Bank

détient de participations et d'Action dans plusieurs internationales et

nationales c'est le cas notamment de la BCDC avec une participation

évaluée à 60%. Implantée en RDC il n'y a pas

longtemps mais travaillant jour pour jours pour donner les meilleurs à

la population, elle recrute chaque année pour être plus

compétitive sur le marché.

La Trust Merchant Bank détient les capitaux qui sont

majoritairement allemands, elle occupe une place première dans le

secteur banquier congolais classée par les agences internationales

à cause du déploiement des agences dans tous les coins et

périphériques par ses services accessibles à toutes les

catégories et classes sociales de la population. Elle crée chaque

année de l'emploi et dispose d'un site appropriée pour le

recrutement et la formation professionnelle aux jeunes

diplômés.

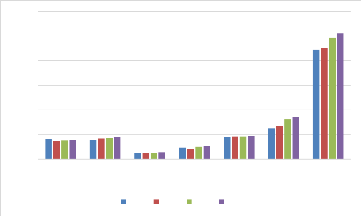

Les autres banques, forment aussi un tout très

important dans la création de l'emploi, le graphique suivant explique

d'une manière cohérente le condensé du tableau et des

commentaires ci-haut

TOTAL

TMB AUTRES

BANQUES

BCDC RAWBANK STANDARD EQUITY

BANK BANK

12000

10000

8000

6000

4000

2000

0

2016 2017 2018 2019

Figure 4 : Evolution de personnel

49

Le diagramme supra explique l'évolution de la

création d'emploi par la libéralisation du secteur bancaire de

2016 à 2019, cela démontre que la libéralisation bancaire

a été d'une importance capitale dans l'économie congolaise

car la création d'emploi c'est-à-dire la diminution du taux de

chômage est l'un de défis majeur que toute les économies du

monde font face.

Tableau N° 3 : financement en termes des

crédits accordés à l'économie en CDF

|

RUBRIQUES

|

2016

|

2017

|

2018

|

2019

|

|

BCDC

|

176984551

|

110452222

|

108871032

|

100453469

|

|

RAWBANK

|

97104016

|

117360577

|

136064142

|

128081424

|

|

STANDARD BANK

|

38708435

|

36493853

|

32815333

|

30951933

|

|

EQUITY BK

|

60994373

|

65746342

|

64342777

|

63423897

|

|

TMB

|

99490138

|

117176625

|

132995456

|

131854654

|

|

Autres Banques

|

598425505

|

603436113

|

625345129

|

614359218

|

|

TOTAL DES CREDITS

|

1071707018

|

1050665732

|

1141433869

|

1069124595

|

Source : Rapport annuel de la BCC

2019

Comme l'indique TRAIMAR et THOUROT (2017) Les institutions

financières rassemblent les capitaux disséminés et

sans-emplois détenus par les particuliers. Après les avoir

collectés, les institutions bancaires en assurent la distribution parmi

ceux qui en ont besoin. En fait, les institutions bancaires deviennent donc

« négociantes en crédits ». Elles acceptent des

prêts (dépôts des tiers) et octroient des crédits. De

par sa solvabilité, l'institution bancaire a dans une certaine mesure,

la possibilité de créer du crédit. En outre, c'est par les

institutions bancaires que l'épargne se transforme en fonds de

roulement. L'épargne et l'investissement sont souvent les faits de

personnes différentes. Il s'agit de deux fonctions économiques

complémentaires, dont la soudure est assurée par les institutions

bancaires. (Philippe Trainar et Patrick Thourot, Paris,

2017).

Avec le tableau relatif au financement en termes des

crédits accordés à l'économie en CDF, nous montre

à quel niveau les banques ont financés l'économie en

assurant

50

l'intermédiation financière par un

développement de différentes communautés par la

bancarisation, finançant les PME et contribuant à une

stabilité du taux de change après une éventuelle

création monétaire.

Le graphique ci-dessous explique par les hystogammes, comment

l'économie congolaise a été financée

Figure 5 : financement de l'économie en CDF

|

700000000 600000000 500000000 400000000 300000000 200000000

100000000

0

|

|

|

|

|

BCDC RAWBANK STANDARD

BANK

|

EQUITY BK TMB Autres Banques

|

2016 2017 2018 2019

Source : Nous-mêmes sur base du tableau

N°4

A la réserve des autres banques où leurs

analyses sont un peu plus généralisant, la BCDC en 2016 a

réalisé son pic de financement à la hauteur de 97104016

CDF puis une récession en 2019 au point 100453469. La RAWBANK quant

à elle le pic est en 2018 avec un chiffre de 136064142 CDF plus que

celle de 2017 avec 117360577CDF. Pour la STANDARD BK, son financement reste

pendant 4ans stationnaire avec une plus grande réalisation en 2016 de

38708435, EQUITY BANK suit aussi avec une stationnarité mais un peu plus

élevée sur sa réalisation par rapport la STANDARD BANK

puisque son pic en 2017 est de 65746342 et avec une réalisation la moins

élevée en 2016 au point 60994373CDF. En fin, la TMB montre sa

force avec un pic en 2018 à la valeur de 132995456 CDF avec une petite

chute en 2019 à la hauteur de131854654 CDF un peu plus

élevée que celle de 2016 qui est de 99490138CDF.

51

|