Section 2 : Discussion des résultats de

l'enquête et validation des hypothèses

Nous avons divisé notre questionnaire en deux grandes

parties principales. La première est relative à l'identification

de l'entreprise répondante, alors que la deuxième est

basée sur des questions à propos de la gestion de sa

trésorerie (voir Annexe 1 : Questionnaire de

l'enquête).

Les réponses aux différentes questions sont

données directement par Google Forms, facilitant ainsi le traitement des

informations. Ci-dessous une analyse détaillée pour chacune

d'elles, avec la représentation graphique correspondante :

Ø Partie 1 : Identification de

l'entreprise

Les questions 1, 3, 8 et 9 ne sont pas prises en compte, car

elles concernent respectivement :

- Nom de l'entreprise - Date de création -

Téléphone

- Email

76

Question 2 : Secteur de l'entreprise

Tableau 11 : Classification des entreprises

répondantes selon leurs secteurs

Secteur de l'entreprise

|

Nombre

|

Fréquence

|

Privé

|

28

|

96,6%

|

Public

|

1

|

3,4%

|

Mixte

|

0

|

0%

|

Total

|

29

|

100%

|

|

Secteur de l'entreprise

3.4%

96.6%

Privé Public

Figure 9 : Représentation graphique de la

classification des entreprises répondantes

selon leurs

secteurs

D'après le tableau et le graphique ci-dessus, sur les

29 entreprises au total, 96,6% d'entre elles (28 entreprises) appartiennent au

secteur privé, tandis que 3,4% (1 seule entreprise) opère dans

77

le secteur public. Nous remarquons également qu'aucune

entreprise ne travaille dans le secteur mixte.

En général, les entreprises appartenant au secteur

public sont réticentes par rapport aux questionnaires de ce genre, c'est

la raison pour laquelle nous comptons seulement 1 entreprise du secteur

public.

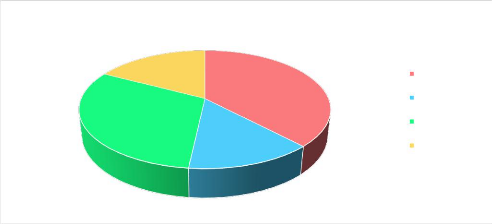

Question 4 : Secteur

d'activité

Tableau 12 : Classification des entreprises

répondantes selon leurs secteurs d'activité

Secteur d'activité

|

Nombre

|

Fréquence

|

Commercial

|

11

|

38%

|

Industriel

|

4

|

13,8%

|

Services

|

9

|

31%

|

Autre

|

5

|

17,2%

|

Total

|

29

|

100%

|

|

31%

17%

Secteur d'activité

14%

38%

Commercial Industriel Services Autre

Figure 10 : Représentation graphique de la

classification des entreprises répondantes selon leurs secteurs

d'activité

78

La 4ème question concerne le secteur d'activité

des entreprises répondantes, qui sont : « Commercial », «

Industriel », « Services » ou « Autre ». 38% des

réponses parviennent d'entreprises ayant une activité commerciale

(soit 11 entreprises) et 31% des réponses sont relatives à des

entreprises se services (9 entreprises), alors que 17% (5 entreprises) exercent

dans d'autres secteurs d'activité. Enfin, 4 entreprises (13,8%)

déclarent opérer dans le secteur industriel.

Remarquons que dans la région du Souss, la plupart des

entreprises ayant contribué à la réalisation de notre

enquête appartiennent au secteur commercial et des services, ce qui

confirme les idées courantes sur cette région.

Question 5 : Statut de l'entreprise

Tableau 13 : Classification des entreprises

répondantes selon leurs formes juridiques

Statut de l'entreprise

|

Nombre

|

Fréquence

|

Société à responsabilité

limitée (SARL)

|

21

|

72%

|

Société anonyme (SA)

|

4

|

14%

|

Coopérative

|

2

|

7%

|

Autre forme juridique

|

2

|

7%

|

Société en nom collectif (SNC)

|

0

|

0%

|

Société en participation (SEP)

|

0

|

0%

|

Total

|

29

|

100%

|

|

Société anonyme (SA); 14%

Coopérative; 7%

Autre forme juridique; 7%

Société

à

responsabilité

limitée (SARL);

72%

79

Figure 11 : Représentation graphique de la

classification des entreprises répondantes

selon leurs formes

juridiques

Il est clair que la plupart des entreprises

répondantes ont un statut juridique « Société

à responsabilité limitée » (SARL), à hauteur

de 72% ce qui confirme que l'idée selon laquelle la forme juridique

dominante au Maroc (généralement) et dans la région du

Souss (spécifiquement) est correcte. Puis, les sociétés

anonymes ou SA, avec une fréquence de 14%. Ensuite, les

coopératives et les autres formes juridiques qui sont ex æquo,

avec 7% comme fréquence pour chacune d'elles.

Pour finir, aucune société n'a pour forme

juridique « Société en nom collectif » (SNC) ou bien

« Société en participation » (SEP), car ce type de

sociétés est attribué aux sociétés de

personnes, qui sont peu nombreuses au Maroc par rapport aux autres formes

juridiques.

80

Question 6 : Chiffre d'affaires

Tableau 14 : Classification des entreprises

répondantes selon leur chiffre d'affaires

Chiffre d'affaires

|

Nombre

|

Fréquence

|

Moins de 100 000 dh

|

4

|

16%

|

Entre 100 000 dh et 1 000 000 dh

|

8

|

32%

|

Entre 1 000 000 dh et 1 900 000 dh

|

2

|

8%

|

Entre 1 900 000 dh dh et 2 800 000 dh

|

2

|

8%

|

Entre 2 800 000 dh et 3 700 000 dh

|

1

|

4%

|

Plus de 3 700 000 dh

|

8

|

32%

|

Total

|

25

|

100%

|

|

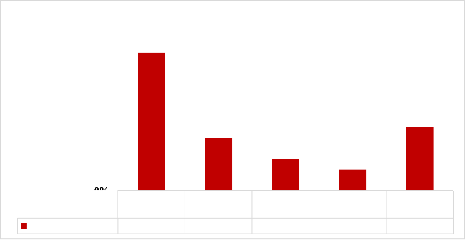

Chiffre d'affaires

35%

30%

25%

20%

15%

10%

5%

0%

|

Moins de

100.000 dh

|

Entre

100.000 dh

et 1.000.000

dh

|

Entre

1.000.000 dh

et 1.900.000

dh

|

Entre

1.900.000 dh

et 2.800.000

dh

|

Entre

2.800.000 dh

et 3.700.000

dh

|

Plus de

3.700.000 dh

|

Chiffre d'affaires

|

16%

|

32%

|

8%

|

8%

|

4%

|

32%

|

|

Figure 12 : Représentation graphique de la

classification des entreprises répondantes

selon leur chiffre

d'affaires

En parlant du chiffre d'affaires des entreprises

répondantes, la réponse à cette question

est

paramétrée comme étant facultative. Cependant, on a

reçu 25 réponses sur un total de 29. De

81

plus, on a défini un intervalle fixe de 900.000 dh

entre la borne minimale et la limite maximale, pour chaque suggestion.

On remarque que 16% des entreprises répondantes ont

réalisé un CA inférieur à 100.000 dh, tandis que

32% ont atteint un CA compris entre 100.000 et 1.000.000 dh. Pour les CA

compris entre 1.000.000 et 1.900.000 dh, on recense 8% des entreprises

répondantes, et pareil pour les CA compris entre 1.900.000 et 2.800.000

dh (8% également). Pour finir, 4% des réponses concernent des

entreprises qui génèrent entre 2.800.000 et 3.700.000 dh de CA,

tandis que 32% réalisent un CA supérieur à 3.700.000

dh.

Question 7 : Effectif du personnel

Tableau 15 : Classification des entreprises

répondantes selon leur effectif

Effectif du personnel

|

Nombre

|

Fréquence

|

Moins de 10

|

13

|

45%

|

Entre 10 et 50

|

5

|

17%

|

Entre 50 et 100

|

3

|

10%

|

Entre 100 et 150

|

2

|

7%

|

Plus de 150

|

6

|

21%

|

Total

|

29

|

100%

|

|

Effectif du personnel

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

|

Moins de 10

|

Entre 10 et 50

|

Entre 50 et

100

|

Entre 100 et

150

|

Plus de 150

|

Effectif du personnel

|

45%

|

17%

|

10%

|

7%

|

21%

|

|

82

Figure 13 : Représentation graphique de la

classification des entreprises répondantes

selon leur

effectif

Concernant l'effectif du personnel, 45% des entreprises

répondantes affirment avoir moins de 10 salariés, alors que 17%

déclarent que l'effectif de leur personnel est compris entre 10 et 50.

Ensuite, 10% des réponses concernent des entreprises ayant un effectif

entre 50 et 100 salariés. Puis, 7% ont un effectif compris entre 100 et

150 employés. Enfin, 21% des entreprises emploient plus de 150

personnes.

Nous remarquons que presque la moitié des entreprises

répondantes ont un effectif faible (moins de 10 personnes), et cela peut

causer une confusion des tâches et une mauvaise séparation des

fonctions. Donc les dirigeants de ces entreprises doivent s'assurer que la

trésorerie est correctement gérée et que les responsables

concernés n'effectuent pas d'autres tâches en parallèle.

Ø 83

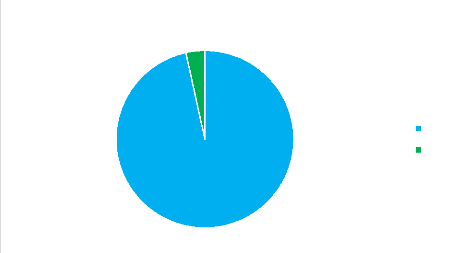

Partie 2 : Gestion de la trésorerie à court

terme Question 10 : Importance accordée à la gestion de la

trésorerie

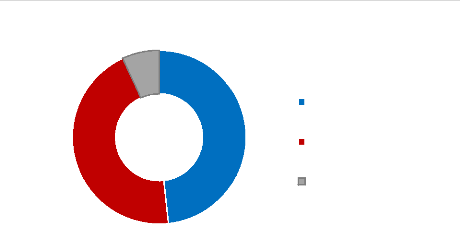

45%

Importance accordée à la gestion de

trésorerie

7%

48%

Beaucoup d'importance Assez d'importance Peu

d'importance

Figure 14 : Représentation graphique du

degré d'importance accordé à la gestion de la

trésorerie

On remarque que la plupart des entreprises répondantes

accordent beaucoup d'importance à la gestion de leur trésorerie,

à hauteur de 48%. Ensuite, 45% d'entre elles affirment qu'elles y

accordent assez d'importance. Enfin, les 7% restantes déclarent donner

peu d'importance à la gestion de leur trésorerie.

Cette différence est probablement due à la

place qu'occupe la gestion de la trésorerie d'un domaine

d'activité à un autre. Ou peut-être qu'elle est relative au

pouvoir financier détenu par chaque entreprise.

84

Question 11 : Détention d'une stratégie

de gestion de la trésorerie

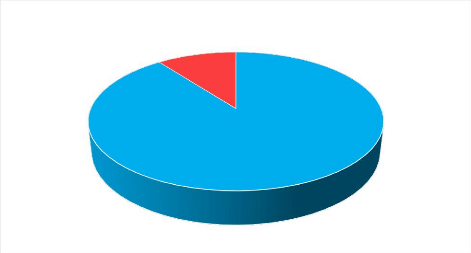

La détention d'une stratégie de gestion de

trésorerie

Non

Oui

Figure 15 : Représentation graphique de la

détention d'une stratégie de gestion de la

trésorerie

Selon le graphique ci-dessus, 89,7% des entreprises

répondantes affirment disposer d'une stratégie de gestion de leur

trésorerie, alors que ce n'est pas le cas pour 10,3% d'entre elles.

Avoir une stratégie pour bien gérer un

département au sein d'une entreprise est une nécessité,

afin d'atteindre les objectifs fixés. La détention d'une

stratégie de gestion de la trésorerie est également

primordiale. Dans notre cas, nous pouvons expliquer le secteur ci-dessus par

les connaissances et l'expérience des dirigeants en ce qui concerne

l'importance d'une bonne stratégie de gestion de la trésorerie,

ainsi que les astuces pour une gestion optimale de cette dernière.

85

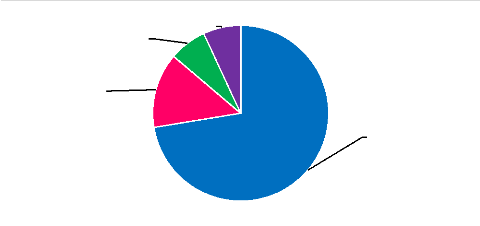

Question 12 : Base d'élaboration d'un budget de

trésorerie

Base d'élaboration budget de

trésorerie

69,0%

Les budgets précédents

65,5%

Les stratégies de l'entreprise

51,7%

La conjoncture économique

10,3%

Vous vous référez à vos

concurrents

44,8%

Les prévisions

prédéfinies

Figure 16 : Représentation graphique des

différentes bases d'élaboration d'un budget de

trésorerie

Cette question est à choix multiples. Elle

est conçue pour avoir une ou plusieurs

possibilités de

réponses.

Les entreprises répondantes se basent beaucoup plus

sur leurs budgets précédents pour élaborer leur budget de

trésorerie (69%), alors que 65,5% affirment se baser sur les

stratégies instaurées par les dirigeants. Ensuite, la conjoncture

économique intéresse 51,7% des entreprises ayant répondu,

tandis que 44,8% préfèrent se baser sur des prévisions

prédéfinies. Pour finir, 10,3% des entreprises se

réfèrent à leurs concurrents lors de l'élaboration

de leur budget de trésorerie.

Nous remarquons que la plupart des entreprises

répondantes se basent sur leurs budgets précédents, en se

référant au passé pour établir les budgets futurs.

Pour celles qui se basent sur les stratégies des dirigeants, elles

confirment le pourcentage des entreprises qui détiennent une

stratégie de gestion de la trésorerie. Et puisque notre

étude porte sur des PME qui ont des ressources assez limitées, la

conjoncture économique est un facteur essentiel à prendre en

compte dans l'élaboration des budgets de trésorerie. Pour les

prévisions prédéfinies, elles

86

nécessitent une grande expérience dans ce domaine

et des moyens importants pour les réaliser. C'est la raison pour

laquelle nous n'avons reçu que 44,8% des réponses pour ce

choix-là.

En tant qu'étudiant spécialisé dans ce

domaine, j'estime qu'il faut prendre en considération l'ensemble de ces

propositions dans le cadre de l'élaboration d'un budget de

trésorerie.

Question 13 : Rôle d'un trésorier en

entreprise

Rôle d'un trésorier selon les entreprises

répondantes

Établir les prévisions et gérer

les flux de trésorerie

|

|

78,6%

|

|

Gérer les risques financiers

|

|

46,4%

|

|

Chercher à maximiser les revenus de

l'entreprise

|

|

42,9%

|

|

Négocier les termes des opérations

bancaires

|

|

39,3%

|

|

Passer la comptabilité des opérations

financières

|

|

25,0%

|

|

Négocier les prix avec les clients

|

|

32,1%

|

|

Figure 17 : Représentation graphique des

différents rôles d'un trésorier en entreprise

Cette question est à choix multiples. Elle

est conçue pour avoir une ou plusieurs

possibilités de

réponses.

Nous remarquons que la plupart des entreprises

répondantes (78,6%) voient que le rôle principal d'un

trésorier est d'établir les prévisions et gérer les

flux de trésorerie, tandis que 46,4% estiment que c'est plutôt de

gérer les risques financiers. D'autres (42,9%) pensent que ce dernier a

pour rôle de chercher à maximiser les revenus de l'entreprise, et

39,3% croient qu'il devrait principalement négocier les termes des

opérations bancaires effectuées par l'entreprise. Enfin, 32,1%

des répondants jugent que le rôle d'un trésorier est de

négocier les prix avec les clients,

87

alors que 25% sont convaincus qu'il devrait plutôt

passer la comptabilité des opérations financières.

Cette question a été posée pour tester

les connaissances des entreprises répondantes en ce qui concerne le

rôle d'un trésorier. Nous avons intégré

exprès deux propositions incorrectes, qui n'ont aucun lien avec le

métier d'un trésorier. Ces éléments de

réponses sont les suivants : « Passer la comptabilité des

opérations financières » alors que le trésorier ne

tient pas la comptabilité normalement, et « Négocier les

prix avec les clients » qui concerne plutôt le rôle d'un

commercial. Cependant, une grande partie des répondants n'ont pas

été affectés par ces deux pièges.

Question 14 : Stratégie(s) de gestion de la

trésorerie adoptée(s)

Stratégie(s) de gestion de la trésorerie

adoptée(s) par les

entreprises répondantes

La gestion au jour le jour

|

|

44,8%

|

|

Le système de trésorerie

centralisé

|

|

31,0%

|

|

La gestion par risque

|

|

17,2%

|

|

Le système de trésorerie

autonome

|

|

20,7%

|

|

Figure 18 : Représentation graphique des

différentes stratégies de gestion de

trésorerie

adoptées

88

Cette question est à choix multiples. Elle

est conçue pour avoir une ou plusieurs

possibilités de

réponses.

Presque la moitié des entreprises répondantes

(44,8%) adoptent une stratégie de gestion de trésorerie au jour

le jour, 31% utilisent le système de trésorerie centralisé

et 20,7% utilisent le système de trésorerie autonome. Par

ailleurs, 17,2% des répondants affirment adopter la gestion par risque,

alors que 3,4% appliquent la trésorerie Zéro.

Rappelons que le principe de la technique de gestion au jour

le jour est de minimiser les coûts des ressources financières

à court terme, ainsi qu'optimiser la rentabilité des

disponibilités non utilisées. Pour le système de

trésorerie centralisé, il consiste à mettre toutes les

recettes et les dépenses dans une seule banque et dans le même

compte, qui doit être contrôlé par un seul organisme central

(l'entreprise, dans notre cas) dans le but de maîtriser sa

trésorerie. Si on veut définir le système de

trésorerie autonome au sein d'une entreprise, on peut dire que chaque

filiale ou chaque commercial (dans le cas des entreprises commerciales)

gère sa propre trésorerie à sa façon. En ce qui

concerne la gestion par risque, c'est une stratégie qui vise à

éliminer les risques de la trésorerie (anticiper, maîtriser

et mesurer les risques de taux d'intérêt et les risques du taux de

change). Elle a également pour but de maintenir certaines

opérations susceptibles d'être risquées pour la

trésorerie. Finalement, pour la trésorerie Zéro, le

trésorier doit positionner et affecter les divers flux entrants et

sortants de l'entreprise. Il doit aussi veiller à l'équilibre

global entre tous les comptes, c'est-à-dire essayer d'atteindre un solde

en valeur égal à zéro.

89

Question 15 : Origine des problèmes de

trésorerie

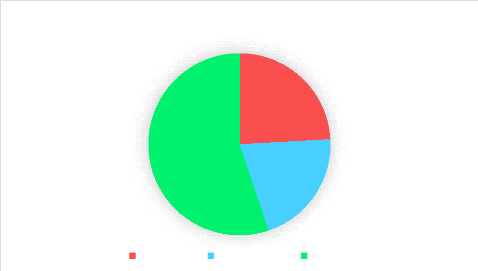

Origine des problèmes de la trésorerie

selon les entreprises répondantes

Structurelle Conjoncturelle Les deux

55%

24%

21%

Figure 19 : Représentation graphique des

différentes origines des problèmes de

trésorerie

D'après le secteur ci-dessus, 21% des entreprises

répondantes croient que l'origine des problèmes de

trésorerie est purement conjoncturelle, tandis que 24% pensent qu'elle

est plutôt structurelle. Aussi, plus que la moitié des entreprises

répondantes (55%) estiment que les problèmes de trésorerie

sont à la fois conjoncturels et structurels.

A titre de rappel, les problèmes structurels de

trésorerie sont principalement des problèmes à moyen et

à long terme, qui sont relatifs à des difficultés telles

que l'insuffisance du fonds de roulement ou la réalisation des

investissements financiers, en oubliant l'avancement de l'entreprise

elle-même. Par ailleurs, les problèmes conjoncturels de

trésorerie sont dus aux fluctuations imprévisibles de

l'activité de l'entreprise (par exemple, les variations des

activités saisonnières qui peuvent conduire à des grands

besoins de trésorerie, durant certaines périodes de

l'année).

90

Question 16 : Réduction des insuffisances de

trésorerie

Comment Réduire le problème de

l'insuffisance de la trésorerie

selon les entreprises

répondantes

72,4%

Reporter certaines dépenses

17,2%

Céder des actifs de l'entreprise

27,6%

Effectuer des emprunts

37,9%

Renégocier avec les tiers

55,2%

Utiliser l'escompte commercial

Figure 20 : Représentation graphique des

différentes façons de réduire les

insuffisances

de trésorerie

Cette question est à choix multiples. Elle est

conçue pour avoir une ou plusieurs possibilités de

réponses.

Pour 72,4% des entreprises répondantes, il faudrait

reporter certaines dépenses afin de réduire les insuffisances de

trésorerie. 55,2% estiment qu'il faudrait utiliser l'escompte

commercial, alors que 37,9% préfèrent renégocier avec les

tiers. Enfin, 27,6% favorisent les emprunts et 17,2% opteraient pour la cession

des actifs de l'entreprise.

La plupart des décisions prises par les entreprises

répondantes dans ce cas, sont des décisions à faible

risque sur leur pérennité et leur continuité, sans

compromettre leurs relations avec les tiers, payer des intérêts

générés par des emprunts ou céder leurs actifs.

91

La plupart des décisions prises par les

entreprises répondantes dans ce cas, sont des décisions à

faible risque sur leur pérennité et leur continuité, sans

compromettre leurs relations avec les tiers, payer des intérêts

générés par des emprunts ou céder leurs actifs,

cela signifie que les entreprises ont toujours l'intention de dégager la

probabilité de détresse financière, alors

l'hypothèse H4 est confirmée.

En ce qui concerne l'effectuation des emprunts, on

remarque qu'une grande partie des entreprises répondantes n'optent pas

pour cette solution, ce qui confirme l'hypothèse H3.

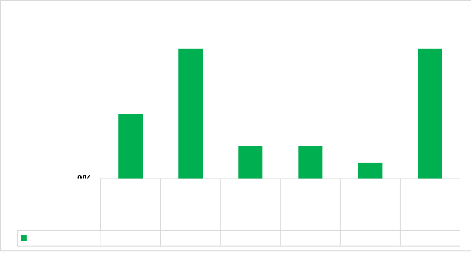

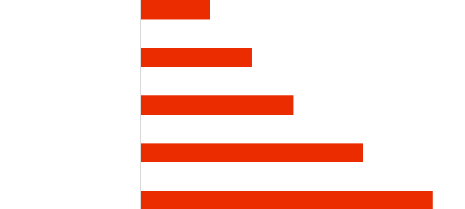

Question 17 : Façons de profiter des

excédents de trésorerie

Comment profiter au maximum des excédents de

trésorerie

selon les entreprises répondantes

62,1%

Développer la société

13,8%

Distribuer les dividendes

31,0%

Rembourser par anticipation les emprunts

34,5%

Placer l'argent pour générer des

intérêts

51,7%

Investir dans d'autres activités

Figure 21 : Représentation graphique des

différentes façons de profiter des excédents

de

trésorerie

Cette question est à choix multiples. Elle est

conçue pour avoir une ou plusieurs possibilités de

réponses.

92

Afin de profiter au maximum des excédents de

trésorerie, 62,1% des entreprises optent pour leur propre

développement, 51,7% investiraient dans d'autres activités,

tandis que 34,5% placeraient leur argent pour générer des

intérêts. Enfin, 31% préfèrent rembourser par

anticipation leurs emprunts, et 13,8% choisissent de distribuer les dividendes

à leurs actionnaires.

Cependant, les entreprises ont toujours l'intention de se

développer, prolonger leur activité dans le temps et

améliorer leur positionnement sur le marché. C'est pourquoi les

deux premières propositions marquent les pourcentages les plus

élevés, alors que la distribution des dividendes est la

décision la moins probable.

Puisque la plupart des entreprises répondantes

détiennent une stratégie de gestion de trésorerie

(à hauteur de 89,7%) selon la 11ème question, et les

réponses les plus élevées pour cette 17ème question

concernent le développement des sociétés et

l'investissement dans d'autres activités, cela permet à ces

entreprises de saisir les opportunités de croissance qui s'offrent

à elles, car elles disposent d'excédents de trésorerie.

Donc l'hypothèse H2 est confirmée.

93

Question 18 : Atteinte de l'objectif de gestion

prévisionnelle de la trésorerie

Atteinte de l'objectif de la gestion

prévisionnelle de la trésorerie

des entreprises

répondantes

Oui

Plus ou moins Non

48%

4%

48%

Figure 22 : Représentation graphique de

l'atteinte de l'objectif de gestion prévisionnelle

de la trésorerie

Nous remarquons que 48% des entreprises déclarent

atteindre l'objectif de gestion prévisionnelle de leur

trésorerie. Le même pourcentage concerne des entreprises qui

l'atteignent plus ou moins, et 4% affirment ne pas accomplir leur objectif de

gestion prévisionnelle de leur trésorerie.

La difficulté des conditions économiques

marocaines contribue au pourcentage que nous avons retenu pour la proposition

« Plus ou moins » de cette question. Par ailleurs, l'importance

accordée à la gestion de la trésorerie et la

stratégie dont elle est gérée, ainsi que la connaissance

des concepts de cette dernière, sont des facteurs qui reflètent

les réponses qui nous sont parvenues des entreprises

répondantes.

La plupart des entités ayant participé

au questionnaire (45%) sont de taille très petite et ont un effectif de

moins de 10 (selon la 7ème question), et à travers les

réponses reçues concernant cette 18ème question, nous

remarquons que 96% de ces dernières atteignent leur objectif de gestion

prévisionnelle de la trésorerie (en parlant des choix « Oui

» et « Plus ou moins »). Alors, l'hypothèse H1 est

confirmée.

94

Grosso modo, la quasi-totalité des

réponses aux questionnaires que nous avons administrés nous

sommes parvenues de sociétés privées. Ces dernières

sont pour la plupart des sociétés à responsabilité

limitée (SARL), opérant dans le secteur commercial et de services

et ayant un chiffre d'affaires important. Elles ont également un minimum

d'effectif du personnel, ce qui confirme l'idée que les dirigeants se

focalisent sur la réalisation des gains, au risque parfois de

négliger les objectifs sociaux de l'existence de leurs entreprises

(recrutement, contribution à la baisse du taux de chômage,

amélioration du niveau social des ménages, etc.)

Les entreprises répondantes accordent à

la gestion de leur trésorerie une importance à des

différents degrés, dépendamment des qualifications des

dirigeants et les stratégies des fondateurs. Par ailleurs, la plupart

d'entre elles détiennent une stratégie de gestion de leur

trésorerie et se basent principalement sur plusieurs techniques, dans le

cadre de l'élaboration de leur budget de trésorerie. Cela est

dû aux moyens dont elles disposent, à savoir leur capital humain

et matériel.

Le questionnaire que nous avons réalisé

comporte des questions cognitives ainsi que des choix incorrects de

réponse que nous avons inclus exprès. Mais heureusement, les

résultats obtenus de l'analyse des réponses montrent que ces

derniers sont marqués de faibles pourcentages de réponse. En

outre, les décisions prises par les dirigeants des entreprises ayant

participé au questionnaire, dans les meilleures circonstances de la

trésorerie mais aussi dans les pires des cas, sont des décisions

pertinentes. Cela justifie les réponses favorables que nous avons

reçues en ce qui concerne l'objectif de gestion prévisionnelle de

la trésorerie.

|