Troisième chapitre

PRESENTATION DES DONNEES ET RESULTATS DE

L'ETUDE

Ce chapitre considéré comme le socle de cette

étude, consiste à présenter les données que nous

avions collectées. Cette présentation se fera par palier selon

que nous analyserons chaque indicateur ou facteur explicatif de l'ouverture de

l'actionnariat.

Il sera constitué ainsi de sept (7) principaux points

selon qu'il y en a des paliers d'analyses des données et des

résultats.

Secteurs d'activité des entreprises

Tout d'abord, nous présentons dans la figure suivante les

entreprises de l'échantillon selon leurs secteurs d'activité.

Figure 8 : Secteurs d'activité des

entreprises

14 Autre service

|

12

|

|

12

|

11

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Commerce Finances Industrie Mines Transport

|

|

10

8

6

|

|

|

|

|

|

|

|

|

|

|

|

Effectif

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5

|

|

|

|

|

|

|

|

|

|

4

|

|

|

4

|

|

|

|

|

|

|

|

|

|

|

|

2 2

|

|

|

|

|

|

|

|

2

0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source : auteur

Cette figure présente la répartition de

l'échantillon de cette étude selon les secteurs

d'activité. Nous remarquons que les entreprises d'autres services sont

les plus représentées, soit avec 33%, suivies du secteur de

commerce avec 31% et en fin les secteurs de l'industrie et des finances

viennent au bas de l'échelle avec 6% chacun.

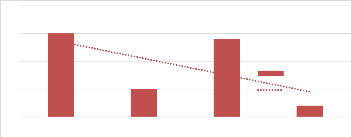

Formes juridiques des entreprises

Selon la littérature, la forme juridique est un

élément essentiel pouvant jouer un rôle sur la

décision de l'ouverture de l'actionnariat. La figure suivante montre la

répartition des entreprises de cet échantillon selon leurs formes

juridiques.

35

Figure 9 : Formes juridiques des

entreprises

20

15

10

5

0

Etablissement SA SARL SAS

15

5

Total

14

Total

Linéaire (Total)

2

Source : auteur

La figure ci haut montre les entreprises de

l'échantillon et leur répartition en termes de forme juridique.

Nous pouvons constater qu'il y a plus d'entreprises sous la forme

d'Établissement, soit 42%, suivie de la forme SARL avec 39%, puis les SA

et SAS avec respectivement avec 14% et 5%alors que la forme SNC et la forme SCS

ne sont pas représentées.

Palier 1 : Lien entre l'ouverture de l'actionnariat et

la forme juridique de

l'entreprise

Selon la littérature, certaines formes juridiques de

l'entreprise sont incompatibles avec l'ouverture de l'actionnariat. C'est ainsi

que nous allons vérifier ici s'il existe un lien entre le fait qu'une

entreprise accepte d'ouvrir son actionnariat et le fait qu'elle soit de telle

ou telle autre forme juridique. Le tableau suivant présente les

données des entreprises qui sont pour et qui sont contres l'ouverture de

l'actionnariat, associées à leurs formes juridiques.

Tableau 4 : Types d'actionnariat et forme

juridique de l'entreprise

|

Forme juridique

|

Ouverture de

l'actionnariat

|

Total

|

Pourcentage

|

|

OUI

|

NON

|

|

Etablissement

|

2

|

13

|

15

|

42%

|

|

SNC

|

0

|

0

|

0

|

0%

|

|

SCS

|

0

|

0

|

0

|

0%

|

|

SARL

|

4

|

10

|

14

|

38%

|

|

SAS

|

2

|

0

|

2

|

5%

|

|

SA

|

4

|

1

|

5

|

13%

|

|

Total

|

12

|

24

|

36

|

100%

|

|

Pourcentage

|

33%

|

67%

|

100%

|

Source : auteur

36

Ce tableau présente les données des entreprises

selon qu'elles sont pour ou pas de pouvoir ouvrir leur actionnariat et selon

leurs formes juridiques.

Figure 10 : Ouverture de l'actionnariat et

forme juridique de l'entreprise

|

14

|

|

13

|

|

|

|

|

12

10

|

|

|

|

|

|

|

|

|

|

|

|

|

NON; 10

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Etablissement SA

SARL

SAS

|

|

8

6

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4

|

OUI; 4

|

|

|

4

2

0

|

|

|

|

|

|

|

|

1

|

|

|

2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NON OUI

Source : auteur

Selon notre littérature, la forme juridique est un

facteur pouvant empêcher certaines entreprises d'ouvrir leur actionnariat

à l'entrée de nouveaux actionnaires. Comme l'indique ce

graphique, il relève de notre échantillon que 42% d'entreprises

sont de forme d'établissement, dont 13% d'elles sont pour d'ouvrir leur

actionnariat et 87% en sont contres. 4 autres entreprises de

l'échantillon sont pours et 10 sont contres, constituant ensembles 38%

d'entreprises de forme juridique de SARL. Seulement 2 entreprises, soit 5% de

cet échantillon, sont de forme SAS et sont toutes pours avec l'ouverture

de leur actionnariat, alors que 5 entreprises, soit 13% de l'échantillon

sont de forme de SA dont 4 sont pours et 1est contre l'ouverture de

l'actionnariat en cas d'opportunité d'affaires (80% des entreprises de

forme SA sont pour et 20% sont contres).

Résultats :

|

Poids

(relatif)

|

Distance

|

Distance2

|

Inertie

|

Inertie

relative

|

|

Etablissement

|

0,366

|

0,439

|

0,193

|

0,07048

|

0,300

|

|

SNC

|

0,049

|

0,334

|

0,112

|

0,00545

|

0,023

|

|

SCS

|

0,049

|

0,334

|

0,112

|

0,00545

|

0,023

|

|

SARL

|

0,341

|

0,118

|

0,014

|

0,00472

|

0,020

|

|

SAS

|

0,073

|

0,686

|

0,470

|

0,03441

|

0,147

|

|

SA

|

0,122

|

0,967

|

0,935

|

0,11403

|

0,486

|

Selon ces résultats, nous remarquons que la

modalité Établissement est celle qui a plus de poids, dont la

distance avec le centre de gravité est faible et celle expliquant plus

d'inertie. Quant à la modalité SA, elle a la plus grande

distance. Cela signifie qu'elle est celle renfermant moins d'information sur la

non ou l'Ouverture de l'actionnariat des entreprises.

Suivant les valeurs de Khi2, nous remarquons qu'au

seuil de confiance de 95%, Khi2 calculé est supérieur

à Khi2 théorique et avec une p-value supérieure

à 0. Ainsi, on accepte H0 et on

|

37

|

|

Poids Inertie

(relatif) Distance Distance2 Inertie relative

|

|

|

|

|

OUI

|

0,341

|

0,673

|

0,452

|

0,154

|

0,659

|

|

NON

|

0,659

|

0,349

|

0,122

|

0,080

|

0,341

|

Quant à la variable Ouv. Act., la modalité NON est

celle qui a plus de poids, alors que la modalité « OUI » a la

plus grande distance et avec plus d'inertie.

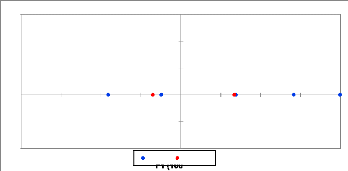

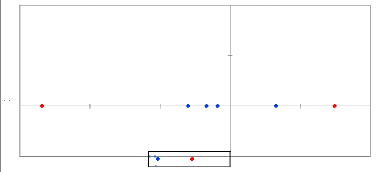

Figure 11 : Lien entre l'ouverture de

l'actionnariat et la forme juridique de l'entreprise

1

1,5

Etablissement

SCS

OUI SAS

F2 (0,00 ,0%)

%

0,5

0

Graphique asymétrique des colonnes

-1

-0,5

NON

SARL

SNC SA

-2 -1,5 (axes F1 et F2 : 100,00

Lignes %) Colonnes

-1 -0,5 0

F1 (100

0,5 1 1,5 2

,00 %)

Source : auteur

Cette figure présente le lien qui établit entre

les avis des entreprises sur l'ouverture de leur actionnariat et leurs formes

juridiques. Comme il est visiblement montré sur cette figure, nous

remarquons que les formes « Etablissement », et « SARL »

sont plus rapprochées de l'avis « NON ». Alors que les formes

« SCS », « SNC », sont plus rapprochées de l'avis

« OUI ». Les formes « SAS » et « SA » sont plus

rapprochées de « OUI » mais il est difficile de bien les

classer car ayant une grande distance au centre d'inertie.

Teste d'hypothèse

H0 : Il n'existe pas de lien entre la forme

juridique d'une entreprise et son avis sur l'ouverture ou pas de son

actionnariat.

H1 : Il existe de lien entre la forme juridique

d'une entreprise et son avis sur l'ouverture ou pas de son actionnariat.

|

Khi2 (Valeur observé

|

9,616

|

|

Khi2 (Valeur calculée)

|

11,070

|

|

DDL

|

5

|

|

p-value

|

0,087

|

|

Alpha

|

0,05

|

38

rejette H1. C'est-à-dire qu'il n'existe pas de lien

entre la forme juridique de l'entreprise et son avis sur l'ouverture de son

actionnariat.

Palier 2. Lien entre l'ouverture de l'actionnariat et le

type d'actionnariat de

l'entreprise

Ce palier cherche à comprendre si le type

d'actionnariat que pratique l'entreprise pourrait influencer sa décision

d'ouverture son capital à de nouveaux actionnaires. Le tableau qui suit

présente les données sur les avis des entreprises et le type

d'actionnariat qu'elles pratiquent.

Tableau 5 : Ouverture de l'actionnariat et le

type d'actionnariat pratiqué dans l'entreprise

|

Type

d'actionnariat

|

Ouverture de l'actionnariat

|

Total

|

Pourcentage

|

|

OUI

|

NON

|

|

Anonyme

|

6

|

2

|

8

|

22%

|

|

Familial

|

5

|

22

|

27

|

75%

|

|

Salarié

|

1

|

0

|

1

|

3%

|

|

Total

|

12

|

24

|

36

|

100%

|

|

Pourcentage

|

33%

|

67%

|

100%

|

Source : auteur

Ce tableau fait la répartition de notre

échantillon selon que les entreprises peuvent ouvrir leur capital aux

nouveaux actionnaires et selon que celles-ci pratiquent tel ou tel autre type

d'actionnariat.

Figure 12 : Types d'actionnariat

pratiqué dans les entreprises

81%

25%

75%

19%

Anonyme Familial

19%

75%

Source : auteur

Cette figure ci haut présente les opinions des

entreprises de notre échantillon sur l'ouverture de l'actionnariat par

apport aux types d'actionnariat pratiqué dans les entreprises. Notre

échantillon s'élevant à 36 entreprises, 22% pratiquent

l'actionnariat anonyme, dont 6 sont pour d'ouvrir leur actionnariat à de

nouveaux actionnaires en cas d'opportunité d'affaires demandant plus de

moyens financiers qu'elles n'en possèdent et 2 qui en sont contre. 75%

d'entreprises pratiquent

39

l'actionnariat familial. Il s'avère que 82%

d'entreprises à actionnariat familial sont contre et 18% en qui en sont

pour. Sur les 3% de l'échantillon pratiquant l'actionnariat

salarié, toutes affirment d'ouvrir leur capital aux nouveaux

actionnaires en cas d'opportunité d'affaires.

Résultats :

Poids Inertie

(relatif) Distance Distance2 Inertie relative

|

Anonyme

|

0,216

|

0,909

|

0,827

|

0,17878

|

0,713

|

|

Familial

|

0,730

|

0,297

|

0,088

|

0,06447

|

0,257

|

|

Salarié

|

0,054

|

0,375

|

0,141

|

0,00761

|

0,030

|

Ces résultats nous font voir que la modalité

« Familial »t est celle qui a plus de poids, dont la distance avec le

centre de gravité est faible et celle expliquant plus d'inertie. Quant

à la modalité « Anonyme », elle a la plus grande

distance. Cela signifie qu'elle est celle renfermant moins d'information sur la

non ou l'Ouverture de l'actionnariat des entreprises car elle n'a

été plus été exprimée dans

l'échantillon.

Poids Inertie

(relatif) Distance Distance2 Inertie relative

|

OUI

|

0,324

|

0,723

|

0,523

|

0,170

|

0,676

|

|

NON

|

0,676

|

0,347

|

0,120

|

0,081

|

0,324

|

Quant à la variable Ouv. Act., la modalité NON est

celle qui a plus de poids, alors que la modalité « OUI » a la

plus grande distance et avec plus d'inertie.

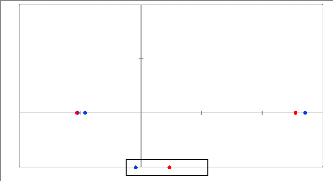

Figure 13 : Symétrie des axes : palier

2

F2 (0,000 %)

-0,1

-0,2

-0,3

-0,4

0,5

0,4

0,3

0,2

,1

0

-0,4 -0,3 -0,2 -0,1 0

NON

Familial

Graphique symétrique (axes F1 et F2 : 100,00

%)

Lignes Colonnes

0,1 0,2 0,3 0,4 0,5

F1 (100

,00 %)

Salarié

0,6 0,7 0,8 0,9 1

OUI

Anonyme

Source : auteur

Cette figure décrit le lien qui existe entre le type

d'actionnariat et l'avis d'une entreprise de si elle peut ou non faire recours

au capital-investissement. Ces résultats montrent que plus une

entreprise applique l'actionnariat familial, plus elle peut être contre

avec l'ouverture de son

Ce tableau présente l'échantillon de

l'étude selon les modes de financement des entreprises et selon leur

avis sur l'ouverture ou non de leur actionnariat.

40

actionnariat. Alors qu'il en est de l'inverse lorsque celle-ci

pratique l'actionnariat anonyme ou l'actionnariat salarié.

Test d'hypothèse

H0 : Il n'existe pas de lien entre le type

d'actionnariat appliqué dans une entreprise et son avis sur l'ouverture

ou pas de son actionnariat.

H1 : Il existe de lien entre le type

d'actionnariat appliqué dans une entreprise et son avis sur l'ouverture

ou pas de son actionnariat

|

Khi2 (Valeur théorique)

|

9,282

|

|

Khi2 (Valeur calculée)

|

5,991

|

|

DDL

|

2

|

|

p-value

|

0,010

|

|

alpha

|

0,05

|

Les valeurs de Khi2 telles que

présentées, nous remarquons qu'au seuil de confiance de 95%,

Khi2 calculé est inférieure à Khi2

théorique et avec une p-value supérieure à 0. Ainsi, on

rejette H0 et on accepte H1. C'est-à-dire qu'il existe lien entre le

type d'actionnariat appliqué dans une entreprise et son avis sur

l'ouverture de son actionnariat

Palier 3. Lien entre l'ouverture de l'actionnariat et

modes de financement des

entreprises

L'objet de ce palier est de faire correspondre les avis des

entreprises sur l'ouverture de leur actionnariat à leur mode financement

afin d'en établir un lien s'il en existe. Dans ce tableau ci-dessous,

nous présentons les données de ces deux variables qui feront

l'objet de l'analyse.

Tableau 6 : Ouverture de l'actionnariat et mode

de financement des entreprises

|

Modes de financement de

nouveaux

|

Ouverture de l'Actionnariat

|

|

OUI

|

NON

|

Total

|

Pourcentage

|

|

Par profits antérieurs

|

3

|

12

|

15

|

42%

|

|

Par apport des actionnaires

|

0

|

0

|

0

|

0%

|

|

Par prêt bancaire

|

0

|

0

|

0

|

0%

|

|

Par profits et apports des actionnaires

|

7

|

9

|

16

|

44%

|

|

Par profits et crédit bancaire

|

2

|

3

|

5

|

14%

|

|

Par apport des actionnaire et crédits bancaire

|

0

|

0

|

0

|

0%

|

|

Total

|

12

|

24

|

36

|

100%

|

Source : auteur

41

Figure 14 : Ouverture du capital et modes de

financement des entreprises

56%

44%

NON OUI

44%

Source : auteur

Les entreprises pratiquent des politiques différentes

dans le cadre de leur financent. Le tableau ci-haut présente les modes

de financement des entreprises de Lubumbashi suivant notre échantillon

d'étude. Selon ce dernier, 43% d'entreprises financent leurs nouveaux

projets de développent par les profits réalisés au cours

des exercices précédents, 44% les financent par les profits

réalisés au cours des exercices précédents

(autofinancement) et les apports de leurs

actionnaires/associé/entrepreneurs, alors que 14% se financent par les

profits et des crédits bancaires.

|

Résultats

|

|

|

|

|

|

|

Poids

|

|

|

|

Inertie

|

|

(relatif)

|

Distance

|

Distance2

|

Inertie

|

relative

|

|

Par profits

|

0,357

|

0,328

|

0,108

|

0,03841

|

0,612

|

|

Apport des Act.

|

0,048

|

0,298

|

0,089

|

0,00423

|

0,067

|

|

Par prêt bancaire

|

0,048

|

0,298

|

0,089

|

0,00423

|

0,067

|

|

Profit et apport

|

0,381

|

0,168

|

0,028

|

0,01071

|

0,171

|

|

Profit et crédit

|

0,119

|

0,089

|

0,008

|

0,00095

|

0,015

|

|

Nouveaux act.

|

0,048

|

0,298

|

0,089

|

0,00423

|

0,067

|

Comme nous pouvons le voir ci-haut, la modalité «

Par profit et apport » est celle qui a plus de poids, c'est-à-dire

qu'il est le mode de financement le plus pratiqué dans les entreprises

de la ville de Lubumbashi. Quant à la modalité « Profit

», elle a la plus grande distance. Cela signifie qu'elle est celle

renfermant moins d'information sur la non ou l'ouverture de l'actionnariat des

entreprises.

Poids Inertie

(relatif) Distance Distance2 Inertie relative

|

OUI

|

0,357

|

0,336

|

0,113

|

0,040

|

0,643

|

|

NON

|

0,643

|

0,187

|

0,035

|

0,022

|

0,357

|

42

Quant à la variable Ouv. Act., la modalité NON

est celle qui a plus de poids, alors que la modalité « OUI » a

la plus grande distance et avec plus d'inertie

Figure 15 : Symétrie des axes : palier

3

1

Graphique asymétrique des lignes (axes F1 et F2 :

100,00 %)

Par profits

Nouveaux act.

OUI

Profit et apport

-0,5

-1,5 -1

Par prêt bancaire

Apport des

Act.

Lignes Colonnes

0,5 r1 (100,00 %) 0 0,5

1

Profit et

credit

NON

0,5

F2 (0,00 %)

0

Source : auteur

Cette figure décrit le lien qui existe entre les modes

de financement de nouveaux projets de développement de l'activité

de l'entreprise et son avis de si celle-ci peut ou non faire recours au

capital-investissement. Ces résultats montrent que plus une entreprise

se finance profits des exercices précédents (autofinancement) ou

par autofinancement et par emprunt, plus elle peut être contre avec

l'ouverture de son actionnariat. Cela se fait voir par le rapprochement dans la

figure ci-haut des points « Par profits » et « Profit et

crédit » et le point « NON ». D'autres modes de

financement prêtent de l'ambigüité étant donné

que les entreprises qui les pratiquent sont partagées dans leurs

avis.

Test d'hypothèses :

H0 : Il n'existe pas de lien entre le mode de

financement appliqué dans une entreprise et son avis sur l'ouverture ou

pas de son actionnariat.

H1 : Il existe de lien entre le mode de

financement appliqué dans une entreprise et son avis sur l'ouverture ou

pas de son actionnariat

|

Khi2 (Valeur observée)

|

2,637

|

|

Khi2 (Valeur critique)

|

11,070

|

|

DDL

|

5

|

|

p-value

|

0,756

|

|

alpha

|

0,05

|

Vus ces résultats dont la valeur de Khi2

calculé est supérieure à la valeur de Khi2

théorique ou observé, nous acceptons l'hypothèse nulle H0

et nous rejetons l'hypothèse alternative H1. C'est-à-dire qu'il

n'existe pas de lien significatif entre le mode de financement d'une entreprise

et son avis si celle-ci peut ou pas faire recours au capital-investissement

pour le financement de ses nouveaux projets de développent de son

activité.

|

43

|

|

Poids Inertie

(relatif) Distance Distance2 Inertie relative

|

|

|

|

|

Augmenter

|

0,676

|

0,102

|

0,010

|

0,007

|

0,178

|

|

Diminuer

|

0,270

|

0,317

|

0,101

|

0,027

|

0,689

|

|

Inchangée

|

0,054

|

0,311

|

0,097

|

0,005

|

0,133

|

Palier 4. Ouverture de l'actionnariat et

conséquence de l'augmentation du

capital sur la rentabilité de

l'entreprise

Certaines entreprises estiment qu'en augmentant leur capital

cela induirait négativement sur leur rentabilité. D'autres

pensent que ça serait une opération qui impacterait positivement

sur leur rentabilité. Ce lien entre cet avis d'ouvrir l'actionnariat et

la conséquence de ceci sur la rentabilité de l'entreprise entant

qu'opération aboutissant à l'augmentation du capital. Le tableau

suivant présente les données de l'analyse de ce palier.

Tableau 7 : Conséquences de

l'augmentation du capital et avis sur l'ouverture du capital

|

Conséquence de

l'augmentation du

capital

|

Ouverture de l'actionnariat

|

|

OUI

|

NON

|

Total

|

|

Augmenter la Rentabilité

|

10

|

15

|

25

|

|

Diminuer la Rentabilité

|

2

|

8

|

10

|

|

Rentabilité inchangée

|

1

|

0

|

1

|

|

Total

|

13

|

23

|

36

|

Source : auteur

Ce tableau présente les fréquences des avis des

entreprises de l'échantillon sur le recours au capital-investissent par

et la conséquence qu'aurait l'augmentation du capital sur leur

rentabilité. Cette section nous aidera à analyser les choix des

entreprises selon qu'elles sont pour ou contre avec l'ouverture leur

actionnariat.

Il en ressort que sur 36 entreprises, 25 estiment que

l'augmentation de leur capital augmenterait leur rentabilité, soit

environ 69%. Certes, 15 de ces entreprises sont contre avec l'ouverture de

l'actionnariat pour augmenter leur capital, soit environ 60% alors que 10 en

sont pours, représentant 40% des entreprises qui augmenteraient leur

rentabilité en augmentant le capital. 10 sur les 36 entreprises estiment

que l'augmentation de leur capital diminuerait leur rentabilité, soit

environ 28%, dont 8 qui ne peuvent pas ouvrir leur actionnariat et 2 qui en

peuvent. Et enfin, 1 une entreprise représentant environ 3%, estime

qu'en cas d'augmentation de son capital, sa rentabilité resterait

inchangée et celle-ci est pour avec l'ouverture de son actionnariat en

cas d'opportunité d'affaires.

44

Figure n° 16 : Conséquence de l'augmentation

du capital sur la rentabilité

83%

Augmenter Diminuer Inchangée

17% 0%

0%

OUI

Source : auteur

La figure montre que 83% d'entreprises qui sont pour qu'en cas

d'opportunités d'affaires demandant plus de moyens financiers qu'elles

n'en disposent, l'augmentation de leur capital pourrait ainsi augmenter la

rentabilité de leur activité. Par contre 17% qui sont aussi pour

estiment malgré ça que l'augmentation de leur capital pourrait

induire à une diminution de leur rentabilité et 0% n'estiment que

l'augmentation du capital resterait sans conséquence sur la

rentabilité.

|

Résultats :

|

|

|

|

|

|

|

Poids

(relatif)

|

Distance

|

Distance2

|

Inertie

|

Inertie

relative

|

|

Augmenter Diminuer Inchangée

|

0,676

0,270

0,054

|

0,102

0,317

0,311

|

0,010

0,101

0,097

|

0,007

0,027

0,005

|

0,178

0,689

0,133

|

La modalité « Augmenter » est celle ayant

plus de poids, cela signifie qu'elle celle qui a été citée

dans l'échantillon. La modalité « Diminuer » quant

à elle a plus grande distance. Cela signifie qu'elle renferme moins

d'informations sur le choix d'ouverture ou pas de l'entreprise du capital par

l'entreprise.

45

Figure 17 : Lien entre la Conséquence de

l'augmentation du capital et ouverture du capital aux nouveaux

actionnaires

0,2

Graphique symétrique

(axes F1 et F2 : 100,00

%)

NON

Diminuer

Augmenter OUI

Inchanger

-0,4 -0,3 -0,2 -0,1

Ligr.i109r44,14.0es 0,1 0,2 0,3 0,4

0,1

0

F02- (0,00

%)

F2

-0,1

-0,2

-0,3

Source : auteur

Les résultats relèvent que les entreprises dont

en augmentant leur capital cela pourrait conduire à une augmentation de

la rentabilité. Mais malgré ce résultat

espéré de l'entreprise, cela ne définit pas que si

l'entreprise pourrait recourir au capital-investissement au cas où elle

ne dispose de moyens pour financer ses projets. Voilà pourquoi dans

cette figure, nous remarquons que la modalité « Augmenter »

comme « Inchangée » s'approchent de « OUI » comme

avis sur l'ouverture de l'actionnariat. Cette incertitude s'explique par cette

distance significative séparant les deux modalités à la

modalité « OUI » bien que la modalité «

Inchangée » soit plus proche, celle-ci renferme moins d'information

qu'on ne peut s'y appuyer.

Test d'hypothèses :

H0 : S'il n'existe pas de lien entre

Conséquence de l'augmentation du capital et ouverture du capital aux

nouveaux actionnaires, sur le plan managérial, les raisons qu'elles

avancent et les décisions qui en découlent ne sont pas

fondées.

H1 : S'il existe de lien entre

Conséquence de l'augmentation du capital et ouverture du capital aux

nouveaux actionnaires, sur le plan managérial, les raisons qu'elles

avancent et les décisions qui en découlent sont pas

fondées

|

Khi2 (Valeur observée)

|

1,459

|

|

Khi2 (Valeur critique)

|

5,991

|

|

DDL

|

2

|

|

p-value

|

0,482

|

|

Alpha

|

0,05

|

Suivant ces résultats dont la valeur de Khi2

calculé est supérieure à la valeur de Khi2

théorique ou observé, au seuil de confiance de 95% et avec une

marge d'erreur de 5% nous acceptons l'hypothèse nulle H0 et nous

rejetons l'hypothèse alternative H1. C'est-à-dire qu'il

46

n'existe pas de lien significatif entre Conséquence de

l'augmentation du capital et ouverture du capital aux nouveaux actionnaires.

Ainsi du point de vue empirique, les raisons de la non-ouverture de

l'actionnariat par apport à la conséquence de cette action sur la

rentabilité de l'entreprise n'est pas du tout vérifiable.

Palier 5 : Raisons de l'ouverture ou non du

capital/actionnariat

Le présent palier cherche à établir le

lien entre les avis des entreprises si elles peuvent ou pas ouvrir leur

actionnariat et les raisons qu'elles avancent pour cela. Ces raisons et avis

sont présentés dans le tableau ci-dessous.

Tableau 8 : Raisons de l'ouverture du

capital/actionnariat de l'entreprise

|

Rais. Ouv. Cap.

|

OUI

|

NON

|

|

Augmenter la rentabilité

|

12

|

0

|

|

Déstabiliser

|

0

|

12

|

|

L'entreprise n'est que familiale

|

0

|

12

|

Source : auteur

Ce tableau disjonctif présente les avis des entreprises

pourquoi elles pouvaient ou pas recourir au capital-investissement pour

financer leurs projets de développement.

Figure 18 : Raisons de l'ouverture du

capital/actionnariat de l'entreprise

|

14

|

|

12 12 12

12

|

|

|

|

|

|

|

|

|

10

|

|

|

|

|

|

|

|

|

|

|

|

8

|

|

|

|

|

|

|

|

|

|

|

|

6

|

|

|

|

|

|

NON

|

|

|

|

|

|

4

|

|

|

|

|

|

OUI

|

|

|

|

|

|

2

|

|

|

|

|

|

|

|

|

|

|

|

0

|

|

|

|

|

|

|

|

|

Déstabiliser Ent. Famil (vide)

|

Titre de l'axe

Titre de l'axe

Source : auteur

Les résultats de ce palier tel que

présentés dans cette figure relatent que 12 entreprises sur les

36 de notre échantillon, soit 33% peuvent recourir au

capital-investissement, alors 67% sont contre cette opération. Il

s'avère que 50% de celles qui sont contre l'ouverture de leur capital

aux nouveaux actionnaires, estiment cette opération

déstabiliserait l'entreprise, alors que 50% s'en abstiennent parce

qu'elles ne des entreprises familiales.

47

Poids Inertie

(relatif) Distance Distance2 Inertie relative

|

OUI

|

0,293

|

1,276

|

1,628

|

0,476

|

0,707

|

|

NON

|

0,707

|

0,528

|

0,279

|

0,197

|

0,293

|

Plusieurs entreprises se sont exprimé contre

l'ouverture de leur capital. Cela explique l'écart significatif entre le

poids de la modalité « NON » et la modalité « OUI

». Il en va de manière inverse pour la distance entre le centre

d'inertie où la modalité « OUI » a la plus grande

valeur par rapport à la modalité « NON ».

Poids Inertie

(relatif) Distance Distance2 Inertie relative

|

Augmenter

|

0,268

|

1,355

|

1,835

|

0,49242

|

0,731

|

|

Déstabiliser

|

0,439

|

0,521

|

0,272

|

0,11925

|

0,177

|

|

Ent.Famil.

|

0,293

|

0,460

|

0,212

|

0,06196

|

0,092

|

L'analyse de la variable « Rais. Ouv. » fait voir

que bien d'entreprises estiment que l'ouverture du capital serait une source de

déstabilisé. Ceci s'exprime par les résultats ci-haut

où nous pouvons constater que la modalité «

Déstabiliser » elle celle qui a plus de poids dans la variable.

Figure 19 : Lien entre l'avis sur l'ouverture du

capital et la raison de l'entreprise d'y recourir ou pas

-0,5

F2 (0,00 %)

0,5

0

1

Lignes Colonnes

F1 (100,00 %)

-1 -0,5 0 0,5 1 1,5

Destabiliser

NON

Ent.Famil

Graphique symétrique (axes F1 et F2 : 100,00

%)

Augmenter

OUI

Source : auteur

Le rapprochement d'un point bleu à un point rouge dans

cette figure montre la distance moyenne entre les avis des entreprises si elles

peuvent ouvrir leur actionnariat et la raison pour laquelle elles peuvent ou

pas. Cette figure révèle que les entreprises ne peuvent pas

ouvrir leur capital parce que cela déstabiliserait l'entreprise, mais

également lorsque l'entreprise est de nature familiale, cela s'ajoute

comme une raison secondaire pouvant expliquer ce refus.

Modèle :

P(Y) =

48

Néanmoins, une minorité d'entreprises peuvent

recourir au capital-investissement si cela augmenterait leur

rentabilité.

Test d'hypothèses :

H0 : Il n'existe pas de lien entre les

raisons de ne pas ouvrir le capital aux nouveaux actionnaires et l'avis d'y

recourir ou pas, cela signifie que les entrepreneurs fondateurs n'ont pas la

crainte de perdre le contrôle ou une partie de des dividendes de leurs

entreprises en acceptant d'autres actionnaires.

H1 : Il existe de lien entre les raisons de

ne pas ouvrir le capital aux nouveaux actionnaires et l'avis d'y recourir ou

pas, cela signifie que les entrepreneurs fondateurs ont la crainte de perdre le

contrôle ou une partie de des dividendes de leurs entreprises en

acceptant d'autres

|

actionnaires.

|

|

|

|

Khi2 (Valeur observée)

|

|

27,619

|

|

Khi2 (Valeur critique)

|

|

5,991

|

|

DDL

|

|

2

|

|

p-value

|

<

|

0,0001

|

|

Alpha

|

|

0,05

|

Avec une p-value inférieure, et avec une valeur de

Khi2 calculé inférieure à la valeur de

Khi2 théorique ou observé, au seuil de confiance de

95% et avec une marge d'erreur de 5% nous rejetons l'hypothèse nulle H0

et nous acceptons l'hypothèse alternative H1. C'est-à-dire qu'il

existe les raisons de ne pas ouvrir le capital aux nouveaux actionnaires et

l'avis d'y recourir ou pas et que ces raisons sont liées la crainte des

entrepreneurs fondateurs de perdre le contrôle de leurs entreprises ou

une partie de des dividendes, d'où pourquoi ils ne peuvent accepter

d'autres actionnaires souscrire à leur capital.

Palier 6 : Prédiction de l'ouverture de

l'actionnariat

Ce palier fait une analyse particulière, il cherche

à déterminer les indicateurs ou facteurs pouvant prédire

si une entreprise pour ouvrir son capital/actionnariat à de nouveaux

actionnaires. Il se fonde sur les différents résultats des autres

auteurs ayant prouvé l'impact joué par ces indicateurs sur

l'actionnariat des entreprises. Ainsi, les données (voir annexes) sont

traitées sous forme d'un modèle de régression logistique.

Elles portent sur les variables suivantes : La taille de l'entreprise (nombre

d'employés), le nombre d'actionnaire que compte l'entreprise, la

concentration du capital (part de l'actionnaire majoritaire), le niveau

d'endettement, et le taux de rentabilité de l'entreprise.

49

Grace à la régression logistique, nous cherchons

à prédire à quelle probabilité la taille de

l'entreprise, le nombre d'actionnaire, la part détenue par l'actionnaire

majoritaire, le taux d'endettement et le taux de rentabilité d'une

entreprise, peuvent expliquer qu'une entreprise admette d'ouvrir son capital

à de nouveaux actionnaires, autrement dit à quelle

probabilité ces variables peuvent influencer qu'une entreprise ouvre son

actionnariat.

1ères estimation du modèle :

Tableau 10 : Résultats de la

première estimation du modèle

|

Itérations

|

|

Log de vraisemblance :

Log (-2LL)

|

Coefficients

|

|

|

Constans

|

|

|

1

|

45.835

|

|

-667

|

|

2

|

45.829

|

|

-693

|

|

3

|

45.829

|

|

-693

|

Source : auteur

Ce tableau présente les résultats de la

première estimation du modèle. Le nombre de modifications des

estimations des paramètres devenant itérations inférieures

à 0.001 à la 3ème itération, nous nous

arrêtons à celle-ci. Il s'agit d'une étape à

laquelle nous avons testé notre modèle en essayant d'ajouter

progressivement les variables prédictives dans le modèle. Les

valeurs de Log (-2LL) obtenues expriment la probabilité à

laquelle la taille de l'entreprise, le nombre d'actionnaire, la part

détenue par l'actionnaire majoritaire, le taux d'endettement et le taux

de rentabilité d'une entreprise peuvent définir le choix qu'une

entreprise puisse ouvrir son capital à l'entrée de nouveaux

actionnaires. Étant minimale, nous devons chercher à

l'améliorer en réduisant certaines variables du modèle qui

ne semblent pas expliquer notre phénomène. Pour l'instant, nous

retenons la probabilité de la dernière itération comme

notre probabilité initiale. C'est-à-dire nous retenons que Log

(-2LL) = 45.829

Tableau 11 : Tableau de classification

|

Observé

|

Prévisions

|

|

Ouv. Act.

|

|

|

0

|

1

|

|

|

Ouv. Act.

0

1

|

24

|

0

|

100.0

|

|

12

|

0

|

0.0

|

|

Pourcentage global

|

|

|

66.7

|

Source : auteur

50

Ce tableau ci-haut nous fait voir la prédiction du

modèle à travers la catégorie la plus fréquente. A

partir de ces catégories d'observations fréquentes, ce tableau

montre que seules 66.7% d'entreprises ayant participé à cette

enquête peuvent être correctement classifiés à

travers nos variables prédictives en termes de leur opinion sur

l'ouverture ou non de leur actionnariat.

Tableau 12 : Statistique du coefficient

|

p0

|

E.S

|

Wald

|

ddl

|

Sig.

|

Exp(B)

|

|

Pas 0 Constant

|

-,693

|

,354

|

3,844

|

1

|

,050

|

,500

|

Source : auteur

Comme le nom l'indique, ce tableau présente la

statistique de p0, ce coefficient nous sert à tester la

significativité de notre modèle.

Test du modèle :

Hypothèses :

H0 : La contribution de probabilité la

taille de l'entreprise, le nombre d'actionnaire, la part

détenue par l'actionnaire majoritaire, le taux

d'endettement et le taux de rentabilité d'une entreprise, ne parviennent

pas à mieux expliquer si l'entreprise peut ou non ouvrir son

actionnariat.

H1 : La contribution de probabilité la

taille de l'entreprise, le nombre d'actionnaire, la part

détenue par l'actionnaire majoritaire, le taux

d'endettement et le taux de rentabilité d'une entreprise, parviennent

à mieux expliquer si l'entreprise peut ou non ouvrir son

actionnariat.

H0 : f0 =0

H1 : f0 ~ 0

Si f0 est différent de 0, on rejette

H1

Ainsi, f0 étant égal à

-0,693, nous retenons l'hypothèse nulle H0

et rejetons l'hypothèse alternative

H1.

En retenant l'hypothèse nulle, cela signifie qu'il y a

des variables qui n'expliquent pas mieux notre modèle. Il convient ainsi

de retirer ces variables du modèle et l'exprimer uniquement avec les

(la) variable(s) les (la) plus significative(s).

Le tableau suivant montre les variables qui ont

été rejetées du modèle et leur niveau de

significativité.

Dans le tableau ci haut nous remarquons que les variables

Taille, Act. Maj., End., et Rentabilité ont

été retirées du modèle pour non

significativité. C'est-à-dire que la probabilité est

51

Tableau 13 : Tableau des variables

retirées du modèle

|

Score

|

Ddl

|

Sig.

|

|

Pas 0 Variables Taille

|

28,125

|

27

|

,405

|

|

Taille (1)

|

2,057

|

1

|

,151

|

|

Taille (2)

|

,514

|

1

|

,473

|

|

Taille (3)

|

,514

|

1

|

,473

|

|

Taille (4)

|

,514

|

1

|

,473

|

|

Taille (5)

|

,514

|

1

|

,473

|

|

Taille (6)

|

,514

|

1

|

,473

|

|

Taille (7)

|

2,057

|

1

|

,151

|

|

Taille 8)

|

,514

|

1

|

,473

|

|

Taille (9)

|

,514

|

1

|

,473

|

|

Taille (10)

|

4,235

|

1

|

,040

|

|

Taille (11)

|

,514

|

1

|

,473

|

|

Taille 12)

|

1,636

|

1

|

,201

|

|

Taille (13)

|

,514

|

1

|

,473

|

|

Taille (14)

|

,265

|

1

|

,607

|

|

Taille (15)

|

,514

|

1

|

,473

|

|

Taille (16)

|

,141

|

1

|

,708

|

|

Taille (17)

|

2,057

|

1

|

,151

|

|

Taille (18)

|

,514

|

1

|

,473

|

|

Taille (19)

|

,514

|

1

|

,473

|

|

Taille (20)

|

,265

|

1

|

,607

|

|

Taille (21)

|

2,057

|

1

|

,151

|

|

Taille (22)

|

2,057

|

1

|

,151

|

|

Taille (23)

|

2,057

|

1

|

,151

|

|

Taille (24)

|

,514

|

1

|

,473

|

|

Taille (25)

|

2,057

|

1

|

,151

|

|

Taille (26)

|

,514

|

1

|

,473

|

|

Taille (27)

|

,514

|

1

|

,473

|

|

Nb. Act.

|

17,789

|

1

|

,000

|

|

Act. MaJ

|

13,042

|

1

|

,000

|

|

End.

|

,069

|

1

|

,793

|

|

Rentabilité

|

3,605

|

1

|

,058

|

|

Statistiques generals

|

34,349

|

31

|

,310

|

Source : auteur

52

minime que la taille de l'entreprise, la part détenue

par l'actionnaire majoritaire, le niveau d'endettement, ou le taux de

rentabilité explique si l'entreprise peut admettre d'ouvrir son capital

à de nouveaux actionnaires.

Tableau 14 : Tableau synthétique des

variables retirées du modèle

|

Variables

|

Score

|

ddl

|

Seuil de sign.

|

|

1

|

Taille

|

28.125

|

27

|

0.405

|

|

2

|

Act. Maj

|

13.042

|

1

|

0.000

|

|

3

|

End.

|

0.69

|

1

|

0.793

|

|

4

|

Rentabilité

|

3.605

|

1

|

0.58

|

|

Total

|

34.349

|

31

|

0.310

|

Source : auteur

Nous remarquons que seule la variable Nb.

Act. reste dans le modèle. Après retrait des variables

non significatives, le modèle revient :

P(Y) =

Nous passons à tester ce nouveau modèle pour

savoir à quelle probabilité le nombre d'actionnaires que compte

une entreprise peut-il prédire si l'entreprise peut ou non ouvrir son

actionnariat.

Tableau 15 : Résultats de la

deuxième estimation du modèle

|

Itération

|

Log de vraisemblance

Log (-2LL)

|

Coefficients

|

|

Constante

|

Nb. Act.

|

|

Pas 1 1

|

27,743

|

-3,006

|

1,186

|

|

2

|

25,551

|

-4,335

|

1,736

|

|

3

|

25,356

|

-4,882

|

1,960

|

|

4

|

25,353

|

-4,959

|

1,990

|

|

5

|

25,353

|

-4,961

|

1,991

|

|

6

|

25,353

|

-4,961

|

1,991

|

Source : auteur

Ce tableau présente les résultats de la

deuxième estimation du modèle. Les estimations des

paramètres ont été arrêtées à la

6ème itération à laquelle le nombre de

modifications était devenu inférieur à 0.001. Les valeurs

de Log (-2LL) obtenues expriment la probabilité à laquelle le

nombre d'actionnaire que compte une entreprise peut prédire le choix

qu'une entreprise puisse ouvrir son capital à l'entrée de

nouveaux actionnaires. Pour cette estimation, nous avons une valeur Log (-2LL)

= 25,353. Néanmoins, ne s'étant amélioré par

rapport aux premières

53

estimations du modèle, nous retenons la première

valeur. C'est-à-dire que nous retenons que Log (-2LL) = 45.82

Tableau 16 : Test de Khi-deux

|

Khi-deux

|

Ddl

|

Sig.

|

|

Pas 1 Pas

|

20,476

|

1

|

,000

|

|

Bloc

|

20,476

|

1

|

,000

|

|

Modèle

|

20,476

|

1

|

,000

|

Source : auteur

Dans une régression logistique, la valeur de Khi-deux

s'obtient par la différence entre la valeur de Log (-2LL) à la

première estimation du modèle et celle obtenue à la

deuxième estimation. Elle sert à mesurer la spécification

du modèle. Ainsi pour notre étude Khi-deux = 45.829 - 25,353 =

20,476. En observant le tableau ci-haut nous pouvons le remarquer que notre

modèle est significatif. Nous pouvons ainsi dire que ce dernier

modèle permet de prédire significativement la probabilité

à laquelle le nombre d'actionnaire que compte une entreprise peut

déterminer si l'entreprise peut ouvrir son capital à de nouveaux

actionnaires.

Tableau 17 : Test de Hosmer et Lemeshow

|

Pas

|

Khi-deux

|

Ddl

|

Sig.

|

|

1

|

,226

|

2

|

,893

|

Source : auteur

L'objet du test de Hosmer-Lemeshow Est de chercher à

indiquer l'existence d'un écart significatif entre les variables

prédites et les variables observées. En lisant notre tableau

ci-haut, nous remarquerons qu'il une difference significative entre la variable

prédite et celle observée.

54

Tableau 19 : Test de la statistique Wald

|

B

|

E.S

|

Wald

|

ddl

|

Sig.

|

Exp(B)

|

Intervalle de confiance 95%

pour EXP(B)

|

|

Inférieur

|

Supérieur

|

|

Nb. Act.

Constante

|

1,991

-4,961

|

,624

1,478

|

10,164

11,259

|

1

1

|

,001

,001

|

7,322

,007

|

2,153

|

24,897

|

Source : auteur

Ce tableau nous illustre les valeurs de la statistique de

Wald. Elle aide à évaluer la significativité des

coefficients estimés des variables indépendantes qui sont

retenues dans le modèle. Le teste permet de s'assurer que chacune

contribue de manière significative à prédire P(Y). Il

consiste à faire la différence du modèle d'avant et

d'après l'élimination des autres variables.

Test d'hypothèses :

H0 : f1 =0 H1 : f1 ? 0

En observant notre tableau ci-haut, nous remarquons que nos

coefficients sont significatifs et différents de 0. D'où nous

rejetons l'hypothèse nulle H0. Nous pouvons

ainsi conclure que la variable Nb. Act. Contribue de

manière significative à l'amélioration de la

qualité de notre modèle.

Tableau 20 : Matrice de corrélation

-,939

1,000

|

Constante Nb. Act.

|

1,000

-,939

|

|

Constante

|

Ouv. Act.

|

Source : auteur

Comme la matrice indique le sens de la relation entre la

variable prédite et la variable prédictive, nous remarquons que

leur relation est négative. La variable Nb. Act est

corrélée négativement à environ 94%. La

négativité de cette corrélation veut dire que plus le

nombre d'actionnaires de l'entreprise est minime, moins il est probable que

l'entreprise ouvre son capital à l'entrée d'autres

actionnaires/associés.

55

|

|