Conclusion : M1_SCR est I(1)

Etude de la série LNM1SCR

13.0

12.8

12.6

12.4

12.2

12.0

11.8

02 03 04 05 06 07 08 09 10 11

LNM1_SCR

Ce graphe fait apparaître une tendance évidente.

Nous allons donc procéder aux tests ADF pour déterminer sa

nature.

46

Estimation du modèle [3] pour LNM1_SCR :

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,3 :

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,3 et on passe à

l'estimation du modèle [2].

47

Estimation du modèle [2] pour LNM1_SCR :

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,2 :

La p-value relative à la statistique F étant

inférieure à 5%, on rejette H0,2, on conclut que

LNM1_SCR est I(1) + C. La meilleure façon de la stationnariser est de la

différencier.

Le graphe de cette nouvelle série se présente comme

suit :

-.02

-.04

.10

.08

.06

.04

.02

.00

02 03 04 05 06 07 08 09 10 11

LNM1_SCRD1

48

Estimation du modèle [3] pour LNM1_SCRD1

:

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,3 :

La p-value relative à la statistique F étant

inférieure à 5%, on rejette H0,3 et on conclut que

LNM1_SCRD1 est I(1) + C + â.t. Pour la stationnariser il faut la

différencier puis retirer la tendance. Cela revient à prendre le

résidu de la régression suivante :

LNM1_SCRD1t - LNM1_SCRD1t-1 = C +

â.t + åt

Le résultat de cette régression est comme suit :

Le graphe du résidu issu de cette régression se

présente comme suit :

-.04

-.08

-.12

.08

.04

.00

02 03 04 05 06 07 08 09 10 11

LNM1_SCRD1RES

49

50

Les tests ADF réalisés sur cette série

montent qu'elle est stationnaire. Conclusion : LNM1_SCR est

I(2)

Etude de la série M3- M1 :

Pour rappel ce sous-agrégat contient les comptes

d'épargne auprès des banques et les comptes sur livrets

auprès de la caisse d'épargne nationale ainsi que les comptes

à terme et bons de caisse auprès des banques.

Le graphe de la série M3_M1 se présente comme suit

:

M3_M1

|

400,000 350,000 300,000 250,000 200,000 150,000 100,000

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Nous allons procéder aux tests ADF pour déterminer

la nature de cette série. Estimation du modèle [3] pour M3_M1

:

51

|

Null Hypothesis: M3_M1 has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 1 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -2.027535

|

0.5680

|

|

Test critical values: 1% level -4.219126

|

|

|

5% level -3.533083

|

|

|

10% level -3.198312

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M3_M1)

|

|

|

Method: Least Squares

|

|

|

Date: 06/11/13 Time: 12:41

|

|

|

Sample (adjusted): 2002Q3 2011Q4

|

|

|

Included observations: 38 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M3_M1(-1) -0.119044 0.058714 -2.027535

|

0.0505

|

|

D(M3_M1(-1)) 0.279879 0.157088 1.781668

|

0.0837

|

|

C 13065.24 5402.700 2.418279

|

0.0211

|

|

@TREND("2002Q1") 951.8607 441.6675 2.155152

|

0.0383

|

|

R-squared 0.194343 Mean dependent var

|

6298.051

|

|

Adjusted R-squared 0.123256 S.D. dependent var

|

6843.559

|

|

S.E. of regression 6407.940 Akaike info criterion

|

20.46776

|

|

Sum squared resid 1.40E+09 Schwarz criterion

|

20.64014

|

|

Log likelihood -384.8875 Hannan-Quinn criter.

|

20.52909

|

|

F-statistic 2.733869 Durbin-Watson stat

|

2.004488

|

|

Prob(F-statistic) 0.058801

|

|

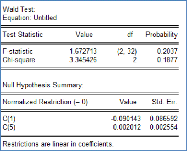

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de H0,3

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 2.383466

Chi-square 4.766931

|

(2, 34)

2

|

0.1075

0.0922

|

|

Null Hypothesis: C(1)=0,C(4)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(4)

|

-0.119044

951.8607

|

0.058714

441.6675

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,3 et on passe donc

à l'estimation du modèle [2].

Estimation du modèle [2] pour M3_M1 :

52

|

Null Hypothesis: M3_M1 has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic 0.811014

|

0.9930

|

|

Test critical values: 1% level -3.610453

5% level -2.938987

10% level -2.607932

|

|

|

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable:

D(M3_M1) Method: Least Squares

Date: 06/11/13 Time: 13:10

Sample (adjusted): 2002Q2 2011Q4 Included observations: 39 after

adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M3_M1(-1) 0.010779 0.013291 0.811014

C 3599.584 3274.426 1.099302

|

0.4225

0.2787

|

|

R-squared 0.017466 Mean dependent var

Adjusted R-squared -0.009089 S.D. dependent var

S.E. of regression 6896.838 Akaike info criterion

Sum squared resid 1.76E+09 Schwarz criterion

Log likelihood -399.0260 Hannan-Quinn criter.

F-statistic 0.657743 Durbin-Watson stat

Prob(F-statistic) 0.422544

|

6099.587 6865.709 20.56543 20.65074 20.59604 1.416664

|

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de H0,2 :

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 15.58117

Chi-square 31.16235

|

(2, 37)

2

|

0.0000

0.0000

|

|

Null Hypothesis: C(1)=0,C(2)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

C(1)

C(2)

|

0.010779

3599.584

|

0.013291

3274.426

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

inférieure à 5%, on rejette H0,2 et on conclut donc

que M3_M1 est DS avec Drift. La meilleure façon de la stationnariser est

de la différencier. Le graphe de cette nouvelle série se

présente comme suit :

M3_M1D1

|

25,000 20,000 15,000 10,000 5,000

0

-5,000

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

53

Nous allons procéder aux tests ADF pour voir est ce

qu'elle est stationnaire. Estimation du modèle [3] pour M3_M1D1

:

|

Null Hypothesis: M3_M1D1 has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -4.478063

|

0.0052

|

|

Test critical values: 1% level -4.219126

|

|

|

5% level -3.533083

|

|

|

10% level -3.198312

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(M3_M1D1)

|

|

|

Method: Least Squares

|

|

|

Date: 06/11/13 Time: 13:16

|

|

|

Sample (adjusted): 2002Q3 2011Q4

|

|

|

Included observations: 38 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M3_M1D1(-1) -0.733409 0.163778 -4.478063

|

0.0001

|

|

C 3139.038 2384.404 1.316487

|

0.1966

|

|

@TREND("2002Q1") 77.79646 100.2276 0.776198

|

0.4428

|

|

R-squared 0.364285 Mean dependent var

|

430.6905

|

|

Adjusted R-squared 0.327958 S.D. dependent var

|

8156.632

|

|

S.E. of regression 6686.656 Akaike info criterion

|

20.52927

|

|

Sum squared resid 1.56E+09 Schwarz criterion

|

20.65856

|

|

Log likelihood -387.0562 Hannan-Quinn criter.

|

20.57527

|

|

F-statistic 10.02805 Durbin-Watson stat

|

1.974543

|

|

Prob(F-statistic) 0.000361

|

|

La statistique t relative à Ö étant

inférieure à sa valeur critique, on rejette H0. Cependant, la

tendance n'est pas significative au seuil de 5%, on doit tester le

modèle [2].

54

Estimation du modèle [2] pour M3_M1D1

:

|

Null Hypothesis: M3_M1D1 has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -4.435181

|

0.0011

|

|

Test critical values: 1% level -3.615588

5% level -2.941145

10% level -2.609066

|

|

|

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable:

D(M3_M1D1) Method: Least Squares

Date: 06/11/13 Time: 13:18

Sample (adjusted): 2002Q3 2011Q4 Included observations: 38 after

adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

M3_M1D1(-1) -0.712925 0.160743 -4.435181

C 4613.677 1432.875 3.219874

|

0.0001

0.0027

|

|

R-squared 0.353342 Mean dependent var

Adjusted R-squared 0.335379 S.D. dependent var

S.E. of regression 6649.636 Akaike info criterion

Sum squared resid 1.59E+09 Schwarz criterion

Log likelihood -387.3804 Hannan-Quinn criter.

F-statistic 19.67083 Durbin-Watson stat

Prob(F-statistic) 0.000083

|

430.6905 8156.632 20.49371 20.57990 20.52437 1.982157

|

|

|

La statistique t relative à Ö étant

inférieure à sa valeur critique, on rejette H0. La constante est

significativement différente de zéro, donc M3_M1D1 est

stationnaire autour d'une moyenne.

|