Quelles politiques en vu d'une amélioration de la gestion d'un portefeuille d'assurance maladie: cas de GNA assurances( Télécharger le fichier original )par Okou Gérard Mathieu N'KATTA Institut national polyechnique Félix Houphouet Boigny - Ingénieur en hautes études en assurance 2008 |

v Majoration de Prime Une surprime est appliquée en fonction de l'âge de l'assuré et en tenant compte du fait que l'assuré ait des antécédents médicaux ou non. Ainsi, pour l'âge compris entre 50 et 55 ans, il n'y a aucune majoration sauf en cas d'antécédents médicaux graves. En outre, une surprime de 15% de la prime nette annuelle est appliquée pour les personnes dont l'âge est compris entre 56 et 60 ans. Par ailleurs, une surprime est appliquée à hauteur de 25% se la prime nette annuelle pour les personnes dont l'âge est compris entre 61 et 65 ans. Les personnes dont l'âge excède 65 ans sont donc exclues sauf dispositions contraires.

3- le processus d'émission des contrats L'émission des contrats maladie se fait selon un processus bien déterminé. En effet, le souscripteur fait une demande de cotation au service Production, soit de façon directe, soit par l'intermédiaire des agents généraux ou des courtiers, en communiquant tous les éléments jugés utiles pour la tarification. Ce sont notamment, l'âge de l'assuré, le nombre d'assurés tout en précisant le nombre d'adhérents et le nombre de bénéficiaires, le taux de couverture, l'étendue territoriale, le plafond de remboursement, le type de réseau de soins, etc ... Le service production établit une proposition qu'elle transmet au souscripteur. En cas d'accord de ce dernier, la compagnie entre en contact avec l'un de ses gestionnaires pour la mise en place du contrat. Elle transmet à ce dernier les bulletins d'adhésion, les photos pour la confection des cartes maladie, mais aussi et surtout le contrat. Ce processus est représenté par le schéma ci-après.

SOUSCRIPTEUR COMPAGNIE

COMPAGNIE GESTIONNAIRE Processus d'émission des contrats d'assurance Maladie 4- Les différentes modifications En assurance, les modifications pouvant survenir au contrat sont constatées par des avenants. En effet, il peut y avoir un avenant de renouvellement, de résiliation avec ou sans ristourne, d'incorporation, de retrait ou de régularisation avec ou sans ristourne. - L'avenant de renouvellement est établi pour constater le renouvellement d'un contrat arrivé à échéance - L'avenant de résiliation est établi pour constater la résiliation du contrat. Celle-ci peut être faite avec ou sans ristourne de prime. - L'avenant d'incorporation constate l'incorporation d'un ou plusieurs assurés au contrat. - L'avenant de retrait constate le retrait d'un ou plusieurs assurés au contrat. - L'avenant de régularisation qui constate et le retrait et les incorporations simultanément. Paragraphe 2 : le mandat de Gestion Les travaux de gestion de la branche « Maladie » comprenant notamment l'analyse, le traitement et le remboursement des frais médicaux, pharmaceutiques, d'hospitalisation et d'assistance ont été confiés à trois gestionnaires que sont ASCOMA-CI , MCI-SOGEM et GRAS SAVOYE à travers des mandats de gestion. Par ailleurs, il peut arriver que certains intermédiaires aient un mandat de gestion limité à un certain nombre de contrats. Ainsi pour un contrat maladie, le gestionnaire en charge des travaux mentionnés plus haut sera celui qui aura reçu ledit contrat dans son portefeuille. A- Fonctions : Le gestionnaire a mandat de rédiger les imprimés de la compagnie que sont : les conventions spéciales et les conditions particulières complémentaires aux conditions générales de tous les contrats d'assurance Maladie conclus par la compagnie. Il présente les documents à la signature de la compagnie des agents et des assurés. Il est chargé de gérer les effectifs assurés par la compagnie notamment les incorporations, les retraits de bénéficiaires et/ou assurés et d'établir les documents y consécutifs. Il est chargé de traiter par tous moyens qu'il juge nécessaire, l'intégralité des dossiers maladie présentés par les bénéficiaires en vue de leur remboursement. En outre, celui-ci procède en lieu et place de la compagnie ou conjointement avec cette dernière et ses médecins conseils, à tous contrôles jugés nécessaires à l'occasion des remboursements des dossiers maladie présentés par les bénéficiaires. Le gestionnaire exécute par ailleurs, le remboursement des réclamations soit directement auprès des bénéficiaires, soit par l'intermédiaire de leur courtier/Agent ou de la compagnie. B- Obligations : Ø Concernant les documents de gestion, le

gestionnaire est tenu d'adresser à la compagnie les états

suivants établis par catégorie et par exercice :

- Par décade

Ø Concernant les sinistres importants et les soins extérieurs Le gestionnaire doit aviser la Compagnie de tout sinistre important dès qu'il en a connaissance. En outre, toute prise en charge délivrée à l'extérieur de la Côte d'Ivoire et les hospitalisations de plus de 6 jours dans les établissements privés et 10 jours dans les établissements publics doit se faire avec l'accord de la compagnie. Celle-ci s'engage à répondre au plus tard dans les 24 heures aux demandes de prise en charge. Ø Les documents et renseignements statistiques Le gestionnaire se doit d'adresser à la compagnie tous documents et renseignements statistiques, sur sa demande. Ø L'encaissement et le reversement des primes émises Le gestionnaire doit encaisser et reverser à la compagnie au plus tard le 05 Avril, l'intégralité des primes émises par ses soins et dont il a en charge l'encaissement. Quant aux primes de régularisation de la période échue, elles devront être encaissées et reversées à la compagnie au plus tard le 05 Juillet. C- Mise à disposition des fonds La compagnie met à la disposition du gestionnaire, les fonds nécessaires à l'exécution de sa mission et, sur les informations qu'il lui communiquera, veille à ce que le compte du gestionnaire soit toujours suffisamment approvisionné pour faire face aux remboursements directs des sinistres déclarés par les bénéficiaires des contrats et aux engagements des dépenses pris envers les prestataires médicaux. D- Honoraires du gestionnaire et frais à sa charge Le gestionnaire perçoit des honoraires de gestion calculés à partir du montant total des primes émises, des coûts de police engendrés par l'établissement des pièces contractuelles. Cependant, certains frais sont à la charge du gestionnaire. En effet, il supporte les frais d'exploitation de toute nature qu'il expose aussi bien pour la production que pour la gestion des sinistres notamment les cartes de santé, les frais de loyer et de bureau, les rémunérations de son personnel, ainsi que tous les frais de fonctionnement liés à l'exploitation. Paragraphe 3 : Les pièces transmises à l'assuré Après l'émission des contrats par le gestionnaire, ce dernier transmet à la compagnie les pièces suivantes : les cartes maladie des assurés, les contrats et/ou les avenants. Dès réception des éléments mentionnés précédemment, les contrats sont saisis dans le logiciel, puis les factures, les cartes et les contrats sont transmis à l'assuré. A- La carte maladie La carte maladie permet à l'assuré de pouvoir bénéficier des soins dans tous les établissements conventionnés. Sur cette dernière, figure les éléments qui permettent d'identifier l'assuré. Ce peut être son numéro matricule, ses nom et prénom, le nom du souscripteur, sa photo, une bande magnétique, sa couverture, etc....

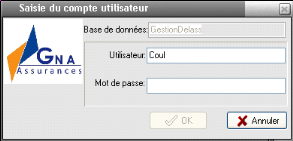

B- Le contrat maladie La compagnie reçoit le contrat de base et/ou les avenants en quatre exemplaires que sont : l' « Exemplaire Assuré », l' « Exemplaire Compagnie », l' « Exemplaire Intermédiaire » et l' « Exemplaire à nous retourner signé » : - L' « Exemplaire Assuré » est transmis à l'assuré ou son intermédiaire et représente le contrat. - L' « Exemplaire Intermédiaire » est transmis à l'intermédiaire. - L' « Exemplaire à nous retourner signé », transmis à l'intermédiaire ou à l'assuré doit être signé par ce dernier et doit être retourné comme son nom l'indique à la Compagnie pour justifier que le contrat a bel et bien été conclu entre les deux parties du fait de l'accord donné par l'assuré au travers de sa signature. - Enfin l' « Exemplaire Compagnie » qui reste entre les mains de la Compagnie et qui représente sa copie relativement au contrat conclu avec son client. Paragraphe 4 : La saisie des contrats dans le logiciel interne A- Présentation du logiciel Le logiciel interne est nommé DELASS 1.0. C'est un logiciel intégré de gestion d'assurances. Au-delà de la gestion d'assurances, il comprend des modules financiers et est une interface entre l'assurance et la comptabilité. Le logiciel est composé des modules suivants : productions, sinistres, encaissements, reversements et des branches de : Automobile, Individuelle Accident, Multirisques Habitation, Risques Divers, Caution, Santé, Voyage, SOS. Delass 1.0 fonctionne en environnement Client/serveur sous la plate-forme Windows. Le logiciel client est développé avec Delphi 7.0 Entreprise et fonctionne sous les versions Windows 95, 98, NT, 2000 et XP. B- La saisie des contrats dans le logiciel Chaque membre du personnel de la structure a un code utilisateur qu'il renseigne avant de pouvoir travailler avec le logiciel. Illustration de la saisie d'un code par un utilisateur Après avoir renseigné le nom d'utilisateur et le mot de passe, l'individu a accès à la page d'accueil. Par la suite, l'utilisateur doit choisir de faire une émission en Santé. Puis il choisit l'intermédiaire de l'affaire, chaque intermédiaire apporteur d'affaire ayant tout comme le siège un code propre à lui seul dans la base. Ensuite, le client est saisi avec ses coordonnées. Après avoir enregistré le client, l'utilisateur doit saisir la catégorie de l'assurance maladie, c'est-à-dire s'il s'agit d'une assurance maladie « individuelle » ou « groupe », saisir le type de mouvement (affaire nouvelle ou modification), la date d'émission ainsi que celle d'échéance, le type de contrat savoir « avec ou sans tacite reconduction », les conditions de règlement, le type de coassurance et le délai de résiliation. Après avoir saisi et enregistré toutes ces informations, une autre fenêtre s'affichant à l'écran, permet à l'utilisateur de sélectionner le gestionnaire, saisir les informations relatives au taux de commission et aux frais de gestion, le système de gestion relatif au contrat, le type de réseau de soins notamment « établissements privés et publics » ou « établissements publics uniquement. Une fenêtre supplémentaire apparaissant après la précédente, permet de saisir les informations sur chaque assuré ou bénéficiaire. En effet, pour un assuré principal, les informations capitales qui sont saisies sont les nom et prénom, date et lieu de naissance, la zone de couverture et le taux de remboursement, la prime nette annuelle, plafond de garantie. Par contre, concernant les affiliés ou adhérents, les informations capitales qui sont saisies sont les nom et prénom, date et lieu de naissance, le genre savoir masculin ou féminin, le lien entre lui et l'assuré notamment s'il s'agit du conjoint à l'assuré ou encore l'enfant à ce dernier, la zone de couverture, le taux de remboursement, la prime nette annuelle. Une fois que toutes nos informations sont saisies, l'utilisateur doit vérifier par mesure de prudence, la conformité de la prime affichée par le logiciel à la prime réelle car il se peut qu'une erreur de saisie ait pu avoir lieu. S'il y a conformité, alors l'utilisateur peut librement valider l'opération. Un numéro de généré par le logiciel, figure sur la facture, et identifie chaque contrat. Paragraphe 5 : Le remboursement des sinistres maladie A- Les prestations maladie Lorsqu'un assuré est malade, ce dernier muni de sa carte se rend dans un établissement pour se faire soigner. Il a le choix entre un établissement conventionné ou non. 1- Dans les établissements conventionnés S'il s'agit d'un établissement conventionné, l'assuré muni de sa carte aura à retirer un bon qui permettra d'établir les factures. Ce dernier paie alors le ticket modérateur, c'est-à-dire que s'il bénéficie d'une couverture de 80% par exemple, il ne paiera que 20% de la facture. Ainsi pour des frais pharmaceutiques s'élevant à 100 000 FCFA par exemple, l'assuré dépense en réalité la somme de 20 000 FCFA. 2- Dans les établissements non conventionnés S'agissant des établissements non conventionnés, l'assuré effectue toutes les dépenses et transmet les fiches de soins et factures qui sont par la suite, envoyées au gestionnaire pour être analysées en vue du remboursement. B- Analyse, traitement et remboursement des frais L'assurance maladie garantit le remboursement des frais de traitement nécessités par un accident, une maladie ou une maternité. L'analyse, le traitement et le remboursement des frais médicaux sont effectués par le gestionnaire. En effet, les frais médicaux sont transmis au gestionnaire qui a en son sein des médecins spécialisés, capables de savoir si un traitement correspond bel et bien à la maladie déclarée. En fonction des différentes prestations, le contrat prévoyant un certain nombre de frais qui sont remboursables ou non, l'assuré ne peut bénéficier que des garanties mentionnées expressément au tableau des garanties figurant aux conditions particulières du contrat ou à un avenant au contrat de base. 1- Les prestations garanties ou non Les prestations décrites ci-dessous, constituent l'ensemble des prestations que la compagnie peut garantir au titre de l'assurance maladie. Ce sont notamment : Ø LES FRAIS MEDICAUX

- les frais de consultations ou de visites médicales ; - la pratique médicale courante et la petite chirurgie accomplies par un médecin ou un auxiliaire diplômé. · La compagnie ne rembourse pas - les visites d'embauches ; - les visites périodiques imposées par le code du travail ; - les prénuptiales. Ø FRAIS PHARMACEUTIQUES

les médicaments et fournitures à caractère thérapeutique, prescrits par un médecin diplômé et délivrés par un pharmacien diplômé. · La compagnie ne rembourse pas : - les médicaments prescrits par une personne autre qu'un médecin diplômé ; - les médicaments achetés sans prescription médicale ; - les médicaments tels que : nivaquine, quinine, aspirine, supradyne, vitamine C1000 et produits similaires ; - les produits d'hygiène corporelle ou alimentaire, de beauté, d'amaigrissement, de rajeunissement ; - les produits diététiques et les produits similaires ou dérivés sous quelque forme que ce soit ; - les médicaments et produits à but contraceptif ; - les objets à usage médical : thermomètre, seringue vessie, poire à lavement, bac à lavement, bassin inhalateur, sonde, ventouse, gant de crin, bandage, etc.... - les eaux minérales ; Cette liste des produits cités est énumérative et non limitative. Ø FRAIS D'HOSPITALISATION

- les frais d'hospitalisation en clinique ou à l'hôpital, prescrits médicalement en vue d'une intervention chirurgicale ou d'un traitement, justifié par un accident ou une maladie garantie et pour lesquels un accord a été donné par la compagnie ;- les frais de transport prescrits médicalement et liés à une hospitalisation. · La compagnie ne rembourse pas : - les frais n'ayant par reçu l'accord préalable de la compagnie ; - les frais relatifs aux cures thermales et séjours dans les maisons de convalescence, de repos ou établissements similaires ; - les frais de déplacements, sauf ceux couverts au titre de frais de transport ; - les suppléments n'ayant pas un caractère médical (téléphone, télévision, etc.) Ø HONORAIRES CHIRURGICAUX ET FRAIS ACCESSOIRES A UNE INTERVENTION CHIRURGICALE · La compagnie rembourse : les actes de chirurgie et de spécialité accomplis par un praticien diplômé, les honoraires des aides anesthésistes, les frais de location de la salle d'opération, occasionnés par une maladie ou un accident garanti. · La compagnie ne rembourse pas : - les interventions ayant pour but de remédier à toute anomalie, infirmité ou malformation constitutionnelle ; - les césariennes (voir frais d'accouchement) ; - les traitements et opérations chirurgicales à but esthétique ; - les traitements et opérations chirurgicales contre la cellulite et l'obésité ; - les traitements et opérations chirurgicales de rajeunissement ; - les interventions consécutives à une interruption de grossesse non imposée par l'état de santé de la mère ; - les objets et produits d'usage médical courant (thermomètre, bandes, coton, vessies, sparadraps, alcool à 90° etc...). Ø FRAIS DE SEJOUR DE LA MERE · La compagnie rembourse : - les frais de séjour de la mère en clinique ou à l'hôpital en cas d'hospitalisation chirurgicale d'un enfant d'un âge égal ou inférieur à 7 ans, si le séjour est prescrit par le chirurgien. Cette garantie joue pour une durée maximale de 8 jours; - le montant de la garantie par journée est limité à 25% du prix de journée remboursé par la chambre de l'enfant. · La compagnie ne rembourse pas : Les frais de séjour en clinique ou à l'hôpital de la mère en cas d'hospitalisation chirurgicale d'un enfant :

Ø FRAIS D'ANALYSE ET DE TRAVAUX EN LABORATOIRE · La compagnie rembourse : Les frais d'analyses et d'examens exécutés par un laboratoire agréé, prescrits par un médecin diplômé ; · La compagnie ne rembourse pas : Les frais d'analyses, et d'examens exécutés par un laboratoire non agréé ou encore non prescrits par un médecin diplômé. Ø FRAIS DE RADIOGRAPHIE · La compagnie rembourse :

· La compagnie ne rembourse pas :

Ø ACTES DE SPECIALITE · La compagnie rembourse : Les traitements spéciaux prescrits par un médecin diplômé et faisant l'objet d'un certificat médical. Il en est ainsi notamment pour les actes d'électrothérapie, les traitements par rayons ultraviolets, lumineux ou infrarouges, les traitements de tumeurs par curie thérapie et röntgenthérapie, les traitements par dialyses rénales, et les traitements par isotopes radio- actifs. · La compagnie ne rembourse pas :

Ø FRAIS DE KINESITHERAPIE ET REEDUCATION · La compagnie rembourse : Les frais relatifs à des séances de kinésithérapie et de rééducation prescrites par un médecin diplômé en vue de remédier aux conséquences d'une maladie ou d'un accident garantis et ayant reçu l'accord préalable de la compagnie. · La compagnie ne rembourse pas : Tous les frais de kinésithérapie et de rééducation n'ayant pas reçu l'accord préalable de la compagnie. Ø FRAIS DE TRAITEMENTS PREVENTIFS · La compagnie rembourse : Les bilans de santé prescrits par un médecin diplômé. · La compagnie ne rembourse pas :

Ø FRAIS OPTIQUES · La compagnie rembourse : Les frais d'acquisition ou de remplacement de verres ou lentilles de contact prescrits par un médecin diplômé. · La compagnie ne rembourse pas :

Ø FRAIS DENTAIRES · La compagnie rembourse : Les soins, les extractions, les obturations exécutés par un praticien diplômé. · La compagnie ne rembourse pas :

Les prothèses dentaires, les prothèses dentaires provisoires d'enfants de moins de 12 ans, prescrites par un médecin diplômé et ayant reçu l'accord préalable de la compagnie. · La compagnie ne rembourse pas :

Ø FRAIS LIES A UNE MATERNITE · La compagnie rembourse :

Il s'agit des frais occasionnés par la grossesse et ceux exposés pendant la période qui suit l'accouchement jusqu'au retour des couches. En ce qui concerne les frais prénataux, seront remboursés au maximum des frais de trois échographies et de deux bilans prénataux. ü les frais d'accouchement Il s'agit des frais d'accouchement et de séjour en hôpital ou en clinique.

Lorsqu'un forfait accouchement est prévu aux conditions particulières, en cas de complications liées à l'accouchement celui-ci n'est plus versé et les frais médicaux sont remboursés dans les limites prévues en cas de maladie et d'accident aux conditions particulières. · La compagnie ne rembourse pas : Les frais liés à des fausses couches même accidentelles. Cependant ne sont pas assimilés à des fausses couches, les accouchements prématurés survenant après le sixième mois de la grossesse. Toutes les exclusions ou prises en charge précitées correspondent à celles qui sont prévues aux conditions générales. Cela ne veut pas dire que l'assuré est automatiquement remboursé. Celui-ci doit présenter pour analyse, certaines pièces justifiant les frais médicaux 2- Les pièces justificatives à présenter Ces pièces justificatives se résument généralement à : - Une fiche de déclaration maladie dûment remplie et signée en se conformant strictement aux prescriptions qui y sont mentionnées ; - les reçus des frais de consultations, analyses, radiographies, optique, soins dentaires, soins médicaux ; - les prescriptions médicales relatives aux frais d'analyses, médicaments de pharmacie, radiographiques, optiques, kinésithérapie et autres spécialités ; - les tickets de caisse attestant du paiement des médicaments et les vignettes ( à défaut, les morceaux d'emballage portant les noms et prix des médicaments) ; - en cas d'accouchement, une copie originale de l'extrait d'acte de l'état civil de l'enfant nouveau-né est obligatoire pour le règlement des frais exposés ; - les demandes de prise en charge sont délivrées uniquement pour les hospitalisations de plus de 24 heures. Toutefois, il faudrait au préalable faire parvenir à l'assureur, l'original du certificat médical d'hospitalisation délivré par le médecin traitant précisant la nature de l'affection, la durée probable du séjour, la date et le lieu de d'hospitalisation. Dès réception, l'ensemble de ces documents sont soumis à l'appréciation du médecin du gestionnaire qui indique les produits à exclure, et ceux qui doivent être remboursés. A la suite de quoi, le gestionnaire procède au règlement des frais selon le taux de couverture choisi par l'assuré, mais aussi et surtout conformément aux dispositions de contrat. Puis il se fait rembourser par la compagnie. C- La saisie des sinistres maladie dans le logiciel interne La saisie des sinistres maladie se fait en quatre étapes qui sont: la Réception du dossier Sinistre, le Décompte de la feuille Maladie, l'Ordonnancement et le Règlement.. 1- La réception du dossier Elle consiste à entrer les informations concernant le nom de l'assuré ayant reçu les soins, le gestionnaire à charge du contrat concerné, le montant du remboursement réclamé ainsi que le montant remboursé par le gestionnaire ou la compagnie. Cette opération consiste à remplir une fiche comportant deux onglets que sont : la Réception du dossier et la liste des dossiers reçus. L'onglet « Réception du dossier » permet de collecter les informations liées au dossier sinistre en cours que sont : la date de réception du dossier, le gestionnaire, l'assuré ou le bénéficiaire ayant subi les soins médicaux, le montant réclamé comme remboursement, le montant effectivement remboursé à l'assuré, etc ... Par ailleurs, l'onglet « liste des dossiers reçus » contient un tableau affichant la liste de tous les dossiers qui ont été réceptionnés. 2- le décompte de la feuille de remboursement Cette fiche comprend deux onglets que sont la « Saisie décompte » et la « Liste décompte » La « saisie décompte » est en quelque sorte la saisie des sinistres maladies. Elle consiste à saisir les informations relatives aux différents soins reçus par le patient en question en y mentionnant les détails. Nous avons à renseigner certaines informations telles que la date du soin, le numéro de prestation, le genre de soin reçu, le montant réclamé, le montant exclu, etc ... La « liste décompte » quant à elle, permet d'afficher comme son nom l'indique, la liste du détail des feuilles de décompte maladie qui ont été saisies pour chaque assuré ou bénéficiaire. 3- Ordonnancement Décompte Feuille Maladie Cette opération consiste à faire comme son nom l'indique, l'ordonnancement. Cela se fait par décompte de feuille maladie, en renseignant la date de l'ordonnancement ainsi que le signataire. Aussi, y a-t-il un tableau affichant la liste de décompte Maladie, qui permet en outre, de connaître à un moment donné l'état du décompte ordonnancé c'est à dire savoir si le décompte ordonnancé est réglé ou non. 4- Règlement Décompte Feuille Maladie Le règlement est l'achèvement de l'ordonnancement, c'est-à-dire le paiement du montant ordonnancé. Cette opération permet non seulement la saisie des règlements en précisant la période prévue pour le règlement et plus encore la date du règlement, mais aussi de connaître grâce à une liste, tous les décomptes Maladie réglés. A l'échéance des contrats, la compagnie procède à un réajustement des primes maladie en fonction de la consommation des assurés. Paragraphe 6: Le réajustement des primes à échéance Le contrat d'assurance maladie comporte une clause d'ajustement. En effet, Chaque année, il est procédé au calcul du résultat technique de la police sur les 12 mois précédant l'échéance afin de déterminer le rapport SINISTRES / PRIMES. · Par Sinistres, il faut entendre le total des indemnités payées et provisions pour sinistres connus à payer aux assurés bénéficiaires du contrat pour la période considérée. Pour permettre à l'Assureur de calculer le résultat technique, l'Assuré s'engage à remettre à l'Assureur tous les frais qu'il aura exposé au cours de cette période sous peine de n'être plus remboursé après la notification qui lui sera faite du rapport S/P. · Par Primes, il faut entendre le montant total des primes nettes de frais et impôts acquises au titre de l'exercice écoulé, quelque soit la date d'émission et d'encaissement de ces primes. En fonction du résultat technique ainsi déterminé, il est procédé à un ajustement de la prime par application du barème ci-après au nouvel exercice :

La modification des primes résultant de l'application du barème d'ajustement ci-dessus est communiquée à l'Assuré dès la constatation du résultat technique et au plus tard dans les trois mois qui suivent l'échéance du contrat. Paragraphe 7 : Le rangement des dossiers maladie Les dossiers maladie sont rangés dans des chemises de couleur jaune sur lesquelles sont mentionnées les noms de l'intermédiaire et du gestionnaire. Ils sont classés par intermédiaire. Par ailleurs, il existe une chemise dans laquelle se trouve tous les remboursements ou encore les bordereaux relatifs aux opérations comptables passées par le gestionnaire. Ces dernières sont relatives aux paiements des primes ou encore au constat des arriérés, bien entendu les primes restant dues à des dates bien déterminées. Cependant, relativement à l'archivage des dossiers maladie, un outil informatique de numérisation [c'est-à-dire qu'il y a une Gestion Electronique des Données (GED)] a été mis à la disposition des agents, ceci permettant de scanner les documents en les classant comme suit : Proposition, Polices et avenants, correspondances, Quittances. Après avoir identifié les éléments qui font partie intégrante de la gestion du portefeuille maladie, nous pouvons faire un diagnostic. CHAPITRE II : ANALYSE DE LA GESTIONDU PORTEFEUILLE MALADIENous ferons une analyse à différents niveaux que sont : la gestion des opérations courantes, l'efficacité de la gestion du risque de déficit et le niveau de satisfaction de la clientèle. Section 1 : LES OPERATIONS COURANTESElle se fait essentiellement par les ressources humaines qui utilisent les ressources matérielles et financières, et à partir d'un système d'information. Paragraphe 1 : Les ressources Humaines A- l'importance des ressources Humaines Les ressources matérielles et financières sont utiles au bon fonctionnement d'une entreprise. Cependant, il n'y a que le personnel pour donner de la valeur à ces ressources. Le personnel à tous les niveaux constitue l'essence même d'une organisation et leur implication permet de mettre leurs compétences au service de l'organisation. Aussi, la performance d'un employé est-elle caractérisée par la maîtrise de son environnement de travail, une bonne exécution des tâches qui lui sont assignées dans les délais convenus, des compétences techniques et intellectuelles nécessaires pour le travail, une formation requise. B) Les insuffisances constatées du personnel GNA s'est doté d'une équipe forte et expérimentée. Cependant, les informaticiens en charge de la conception du logiciel ne sont pas suffisamment outillés en techniques d'assurance maladie. Par exemple, nous avons rencontré un cas dans lequel un assuré principal avait des garanties différentes de celles de ses affiliés. Or le logiciel affectait automatiquement les mêmes conditions de garantie de l'assuré principal à ses affiliés. C était alors impossible d'opérer la saisie. L'informaticien a été obligé de modifier les paramètres de saisie de sorte qu'il soit désormais possible de saisir pour chaque personne, les conditions de garantie que sont la prime nette annuelle, le plafond de remboursement, le taux de couverture et la territorialité. Aussi, nous a-t-il été donné de constater que l'assurance maladie est négligée car n'étant pas considérée comme de l'assurance. Cependant force est de constater que plusieurs aspects techniques relatifs à ce risque peuvent être méconnus par les producteurs. C'est l'exemple d'une proposition dans laquelle il fallait combiner les gros risques et les petits risques. Le tarif étant établi en fonction des risques, savoir que l'hospitalisation constitue les gros risques et les autres types de soins sont les petits, pour trouver le montant de la prime nette annuelle, il suffisait simplement de faire une combinaison des différents montants. A cet instant précis, nous avons pu constater que l'assurance maladie est certes connue mais pas en totalité. En plus, un producteur peut ne pas maîtriser tous les aspects d'un contrat mais peut savoir faire les cotations parce qu'ayant les caractéristiques utiles à calculer la prime. Par ailleurs, nous pensons que le personnel peut certes faire des cotations mais il y a nécessité de maîtriser le contrat dans son fonctionnement, sa gestion et tous les contours qu'il peut contenir. Et cela afin de parvenir à améliorer la gestion du portefeuille. C'est le cas par exemple pour une personne qui ne sait pas ce que fait concrètement le gestionnaire ou même pire encore ne sait pas à un certain moment qu'une tâche précise n'est pas à la charge du gestionnaire. Un autre constat qu'il nous a été donné de faire est le suivant : certains agents de la comptabilité ne maîtrisent pas toutes les pièces relatives aux bordereaux transmis par le gestionnaire ; C'est le cas par exemple où me renseignant sur une pièce transmise par ASCOMA Santé qui était en fait, une pièce constatant un arriéré de prime, il était difficile pour ces agents de me fournir l'explication. Par ailleurs, le personnel de la production n'est pas en nombre conséquent, cela fait que le rendement du travail est faible. Le personnel affecté à la gestion des autres risques est le même chargé de faire le suivi des contrats maladie. Il ne peut donc mener un travail performant et obtenir au mieux les résultats recherchés. En outre, à cause du fait que le travail est effectué en collaboration avec des gestionnaires, le personnel des deux entités (compagnie d'assurance et gestionnaire) est censé maîtriser et ce réciproquement, les méthodes et outils de travail utilisés dans le cadre de la convention qui les lie. Cela facilite la collaboration entre les entités et permet de concilier les objectifs à atteindre. Paragraphe 2 : Le Système d'Information A-Définition et importance du système d'information En Informatique, et en Télécommunications, et plus généralement dans le monde de l'entreprise, le terme Système d'Information possède diverses significations. Tout d'abord, il peut s'agir d'un ensemble organisé de ressources(personnel, données, procédures, matériel, logiciel, ...) permettant d'acquérir, de stocker, de structurer et de communiquer des informations sous forme de textes, images, sons, ou de données codées dans des organisations. En outre, il peut s'agir d'un système ou sous-système d'équipements, d'informatique ou de télécommunication, interconnectés dans le but de l'acquisition, du stockage, de la structuration, de la gestion, du déplacement, du contrôle, de l'affichage, de l'échange (transmission ou réception) de données sous forme de textes, d'images, de sons, et/ou, faisant intervenir du matériel et des logiciels. Le système d'information coordonne grâce à l'information les activités de l'organisation et lui permet ainsi d'atteindre ses objectifs. Il est le véhicule de la communication dans l'organisation. De plus, le système d'information représente l'ensemble des ressources (les hommes, le matériel, les logiciels) organisées pour : collecter, stocker, traiter et communiquer les informations. Il a pour mission de capter, produire, traiter et restituer l'information. B- Les limites du système d'Information 1- Le logiciel métier interne « DELASS » En premier lieu, il nous a été donné de constater au niveau du logiciel malgré ses forces, quelques faiblesses. En effet, le logiciel est toujours en conception et n'est pas encore finalisé. Ainsi, il y a certaines saisies qui ne peuvent être opérées pour l'heure surtout en matière de sinistre où nous arrivons à faire la réception des dossiers et le décompte de la feuille de remboursement mais pas encore l'Ordonnancement et le Règlement. Ceci est un handicap parce que les modules du logiciel sont conçus en fonction des méthodes de travail. En outre, les formules qui permettent le calcul de la prime TTC en matière d'incorporation ou de retrait étaient erronées parce que la taxe n'était pas prise en compte dans le calcul de la prime TTC. Par exemple, après avoir effectué une saisie, on obtient le décompte suivant : - Prime nette : 100 000 - Accessoires : 20 000 - Taxes : 5 000 - Prime TTC : 120 000 plutôt que 125 000 Ici, nous remarquons que la taxe n'a pas été prise en compte dans le calcul de la prime TTC. Comme solution, ce montant est imposé par les informaticiens. A ce niveau, l'agent qui a saisi peut oublier de signaler l'erreur, et les chiffres seront alors faux. En plus, le logiciel a subi d'autres modifications telles que la saisie des conditions de garantie pour un affilié. Auparavant, l'affilié n'avait que les mêmes garanties que l'assuré dont il est le bénéficiaire. Ainsi, lorsque nous avons rencontré un cas dans lequel l'assuré principal n'avait pas les mêmes conditions de garanties que ses affiliés, le logiciel a subi des modifications. Cette situation prouve que le logiciel n'est pas encore adapté aux différents contours du contrat maladie. Par ailleurs, le logiciel interne ne prend pas en compte certaines informations telles que le numéro de police généré par les gestionnaires, le numéro matricule de chaque assuré. Pour retrouver donc un assuré à travers son numéro matricule, il faut se mettre à consulter les dossiers physiques. Il peut arriver parfois qu'un assuré en transmettant ses frais de remboursement ou même les intermédiaires ne puissent citer que le numéro matricule, il nous est alors difficile de retrouver la personne. Par ailleurs, un problème a été rencontré au niveau des états, précisément celui d'avoir des doublons dans les états d'émissions comme si le contrat a été saisi deux fois à tel point qu'après avoir soldé la prime, la police apparaît comme non soldée. Cela fausse l'exactitude des états, mais aussi augmente les taxes à payer pour des contrats « fictifs ». Cette situation aurait semblé avoir eu une solution qui serait de supprimer l'une des lignes et plus précisément celle qui n'a pas été encaissée ; cependant, nous avons rencontré une situation dans laquelle nous avions une police sur laquelle il n'y avait pas de doublons et qui a été entièrement soldée. Environ cinq mois après, il est apparu un doublon de la police. De ce fait, la police figure sur la liste des impayés. Il est évident ici qu'il n'y avait pas de doublon et que le contrat a bel et bien été soldé il y a plus de cinq mois. Donc supprimer les doublons en répertoriant les lignes nous aide mais ne nous met point à l'abri des dégâts car tant que le problème n'est pas cerné, il va sans dire que des doublons pourront apparaître à tout moment. Il y a même parfois des cas où après l'avenant n° 1, le logiciel génère un avenant n°3 ou n° 5. Un autre exemple qui est encore une difficulté, c'est le cas de l'avenant de régularisation, qui regroupe les incorporations et les retraits effectués sur une période donnée. A ce niveau, lorsqu'il y a plusieurs dates, il faut saisir au niveau de DELASS les différents mouvements par date. Ainsi supposons qu'il y ait cinquante (50) différentes dates dans l'année, il faudra alors effectuer cinquante (50) avenants tandis que le gestionnaire n'a rédigé que trois (3) avenants d'où sur le contrat physique, il s'agit bel et bien de trois avenants. Dans ce cas précis, il est difficile d'équilibrer les chiffres quant aux accessoires et taxes. Il est alors difficile de transmettre de tels états aux intermédiaires ou aux assurés. 2- La difficulté d'accès aux informations tenues par les gestionnaires Il est difficile de savoir si une opération demandée au gestionnaire a été réellement effectuée que ce soit les demandes retrait, d'incorporation, de modification de couverture, etc... Il faut appeler le gestionnaire pour se renseigner sur l'état de chaque demande. Il est alors difficile d'avoir une idée vraie de l'état du dossier chez le gestionnaire.

3- La mauvaise circulation de l'information en interne En interne, l'information n'est pas bien véhiculée d'un agent à un autre. Par exemple, il se produit des cas où seul celui qui a traité un dossier, c'est-à-dire qu'il a fait la proposition et transmis les bulletins d'adhésion au gestionnaire pour la mise en place du contrat après l'accord donné par le souscripteur. Ainsi, lorsqu'un supérieur hiérarchique recherche des informations sur le dossier, l'autre agent n'ayant guère eu écho du dossier ne sait comment répondre. Souvent, il affirme par ignorance que le client n'a aucune police maladie.

Section 2 : LE RISQUE DE DEFICIT ET LE NIVEAU DE SATISFACTION DESASSURESParagraphe 1 : Le Risque de fraude A- La prévention contre la fraude 1- Les cas de fraude possibles Les fraudes sont possibles aussi bien lors de la conclusion du contrat que lors de son exécution. Aussi varient-elles selon le système de gestion. Par ailleurs les fraudes sont dues à diverses raisons telles que : la famille ou même plus encore la solidarité africaine qui fait que l'on veut aider ses connaissances à se faire soigner, la faiblesse des revenus d'un assuré qui peut pousser ce dernier à faire de la fraude pour se procurer de l'argent. a) Les fraudes en début de contratLes fraudes en début du contrat peuvent être aussi bien l'oeuvre du souscripteur que celle du courtier (Intermédiaire). Ø Les fraudes du souscripteur Il s'agit généralement de la fausse déclaration du risque et de l'antisélection. · La fausse déclaration du risque Selon l'article 12 alinéa 2 du code des assurances des pays membres de la CIMA ; « l'assuré est obligé de répondre exactement aux questions posées par l'assureur, notamment dans le formulaire de déclaration du risque par lequel l'assureur l'interroge lors de la conclusion du contrat, sur les circonstances qui sont de nature à faire apprécier par l'assureur les risques qu'il prend en charge ». Il est question ici des circonstances connues de l'assuré ; ce qui exclut donc les circonstances que l'assuré ne pouvait connaître. En outre s'entend par circonstances de nature à faire apprécier le risque, celles qui influent sur le taux de prime. A ce niveau, en maladie, ce pourrait être l'âge, les antécédents médicaux de l'assuré ; les maladies présentes ou passées, celles qui intéressent l'assureur parce qu'elles ont un rapport avec la diligence ou la moralité de l'assuré notamment les informations données par le précédent assureur. Pendant longtemps, les déclarations faites par les assurés au moment de la conclusion du contrat devraient être spontanées. Mais, les assurés connaissent mal la technique des assurances et ne savent toujours pas quelles sont les circonstances subjectives qui peuvent intéresser l'assureur. La question a depuis évolué, lorsque le code des assurances des pays membres de la CIMA a en son article 8, fait obligation à l'assureur d'indiquer clairement à l'assuré ses obligations en ce qui concerne la déclaration du risque et la déclaration des autres assurances couvrant les mêmes risques. Dès lors, les assureurs ont pris l'habitude de rédiger des questionnaires en des termes précis qu'ils soumettent au souscripteur. Le questionnaire guide le souscripteur dans ses déclarations. Aux questions posées, il peut répondre par oui ou par non. Une partie de la doctrine pense d'ailleurs que le questionnaire ne dispense pas l'assuré de déclarer spontanément une circonstance qu'il sait aggravante et dont il n'a pas eu l'occasion de faire mention en répondant aux questionnaires. Malgré toutes ces tentatives juridiques ayant pour but de réguler la situation, force est de constater aujourd'hui, que le problème des fausses déclarations n'est malheureusement pas résolu en Assurance. En effet, les assurés continuent d'occulter leur réel état de santé dans la déclaration du risque. Il devient alors difficile voire impossible pour l'assureur et le médecin conseil de faire une appréciation objective du risque à garantir. Les antécédents médicaux qui peuvent avoir une influence sur l'état de santé prochain sont également occultés par les assurés. A cela, ces deux aspects, s'ajoute le fait pour l'intermédiaire ou l'assuré de n'apporter dans le portefeuille de l'assureur que des personnes ayant une morbidité élevée : c'est l'antisélection.

L'antisélection en assurance est matérialisée par la tendance des personnes présentant un risque plus élevé que la moyenne à vouloir s'assurer ou prolonger leur couverture. Si elle n'est pas contrôlée à la souscription, elle a pour conséquence des niveaux de sinistre plus élevés que prévu. Elle apparaît lorsque les assurés détiennent des informations sur le niveau de risque, auxquelles l'assureur n'a pas accès : cette asymétrie pousse les assurés à choisir un niveau de couverture adapté à leurs besoins sans que ces derniers ne soient connus par l'assureur. En assurance-maladie par exemple, il y aura anti-sélection si ce sont des personnes déjà malades, ou des femmes enceintes qui souscrivent, sans que l'assureur soit conscient de leur état. Ainsi pour une prime donnée, seules les personnes qui présentent un niveau de risque identique ou supérieur à celui qui est associé au niveau de prime proposé vont souscrire au contrat. L'antisélection peut être fatale pour un assureur en ce sens que si la prime est trop élevée, les bons risques finissent par sortir du contrat. L'assureur doit alors augmenter la prime en courant le risque de perdre ses assurés. Par ailleurs, l'antisélection est le fait pour un échantillon de la population ou pour un groupe donné, de ne proposer à l'adhésion du Contrat maladie que les personnes dont la morbidité est généralement élevée, ou qui doivent faire face à un traitement lourd. Aussi, pour les familles ne pouvant supporter les coûts de couverture médicale de toute la famille, ne sont présentés comme bénéficiaires du contrat maladie que des enfants souffrant de maladies exigeant un traitement coûteux. Un autre aspect, est le fait pour l'assuré, qui est atteint d'une maladie qu'il ne peut traiter sur place, dont il n'a d'ailleurs pas fait cas lors de la déclaration du risque, de demander une extension de sa garantie à « l'évacuation sanitaire à l'étranger » dès la souscription du contrat. L'assureur est dans ce cas difficilement à l'abri du risque réalisé ou du risque certain. Les intermédiaires, apporteurs d'affaires peuvent être aux aussi à la base de la fraude.

Lorsqu'elle s'appuie sur des outils et des procédures performants, l'assurance santé est pour les courtiers et opérateurs spécialisés, une branche extrêmement lucrative. Si l'on ajoute à ces chiffres les produits financiers générés par la rétention des primes encaissées, on arrive à des rémunérations de 12 à 15%, qui permettent de réaliser d'importantes marges avant impôts. Ces marges sont d'autant plus remarquables qu'elles ne s'accompagnent d'aucune prise de risque puisque le courtier ou encore le gestionnaire n'est pas celui qui indemnise. Vu ces divers avantages, les courtiers peuvent occulter la mauvaise moralité ou la gravité des risques apportés par leurs clients. Ainsi ont-ils la possibilité de faire passer pour de bons risques, les contrats résiliés par une autre compagnie pour résultats déficitaires. Au refus de l'assureur, ils peuvent opposer souvent le chantage ; lequel chantage consiste en une menace de résilier un certain nombre de contrats. b) La fraude en cours d'exécution du contratØ les fraudes du bénéficiaire Les fraudes du bénéficiaire se caractérisent par le risque moral, la substitution de personne, les factures fictives et la modification de la nature de l'affection sur la feuille de soins. · Le risque moral Le risque moral est la situation souvent observée où des adhérents ou des personnes à leur charge, à partir du moment où ils sont assurés, tendent à consommer abusivement des services proposés. Il y a risque moral lorsque la protection que fournit l'assurance encourage les individus à provoquer l'évènement assuré ou à se comporter de manière à augmenter la probabilité qu'il ne survienne. Par exemple, si un assuré, pour toucher une assurance sur un bien, est tenté de détruire ce bien. Ainsi, une personne bénéficiant d'un niveau de garantie donné peut chercher à tirer le meilleur parti possible de cette couverture santé. Elle va optimiser son utilité en consommant des actes médicaux dont les prix sont rendus moindres par la présence de la couverture santé. Par exemple, un assuré atteint du paludisme déclare lors de la consultation un certain nombre de douleurs fictives tel un mal de gorge, un mal de ventre, une fatigue générale, juste pour se procurer une panoplie de médicaments à conserver dans sa boite à pharmacie. Par ailleurs, plutôt que de fréquenter les centres de soins par nécessité, certains assurés le font par luxe puisque ceux-ci se savent bénéficiaires d'une couverture maladie. Ainsi un assuré bénéficiant d'une couverture maladie possible dans une clinique de renom (faisant partie bien entendu du réseau de centres conventionnés), préfèrera y aller plutôt que d'aller dans une clinique moins connue. Aussi n'hésitent-ils pas à passer plus de cinq (5) jours dans une clinique pour une infection qui ne nécessite en réalité que deux (2) jours d'hospitalisation. · La substitution de personne C'est le fait qu'un assuré fasse bénéficier à un tiers de son assurance maladie, ce dernier n'y ayant pas droit en réalité, et cela dit-on par « solidarité ». En effet, il s'agit de la situation où l'assuré fait soigner sous le couvert de son nom, un parent, une connaissance. Alors les dépenses sont à la charge de l'assureur, ce qui ne devrait être le cas. Cette pratique est généralement rencontrée en cas d'hospitalisation. · Les factures de prestations fictives Dans ce cas, il n'y a ni acte médical, ni frais pharmaceutiques réels exposés ; mais l'assuré présente des factures apparemment non émaillées d'irrégularités, et ce grâce à une complicité avec certains membres du corps médical (médecins et employés de pharmacie). · Les modifications des informations sur la feuille de soins C'est le cas où l'assuré étant conscient de ce que, le contrat présente des exclusions soit en raison du délai de carence (si ce délai de carence court encore) ou d'office, une affection précise, demande alors au médecin traitant de modifier la nature de la maladie traitée sur la feuille de soins. A cette manoeuvre, peut s'ajouter le changement de la date de la prestation surtout lorsque la prestation a lieu pendant le délai de carence et que l'assuré tient à se faire rembourser. A cet effet, il demandera au prestataire de soins, avec sa complicité bien évidemment, d'indiquer une date se situant après expiration du délai de carence. Si les assurés ont de tels comportements, les professionnels de santé ne sont souvent pas étrangers à cette fraude. Le corps médical peut être bel et bien impliqué dans ces cas de fraude. Cela peut être par intérêt ou même sans intérêt. Nous verrons trois aspects de leur action dans les cas de fraude : La surfacturation, la complicité supposée du corps médical et l'attitude des cliniques privées.

Elle consiste en une facturation abusive par les cliniques privées de fournitures de pharmacie usuelle et accessoires à usage médical ou « consommables » parce qu'il y a l'assureur qui prendra tout en charge. Prenons cet exemple suivant où Benoît est malade et se rend dans l'établissement. L'agent qui le reçoit, se rendant compte de la présence d'une assurance maladie, peut alors ajouter un certain montant sur le montant réel des médicaments dans le but de retenir le surplus.

Certains cas de fraudes rencontrés incitent à soupçonner le corps médical d'être de connivence avec les assurés fautifs. En effet, ce peut être le cas où une personne ne souffrant d'aucune affection chronique ou grave se fasse régulièrement rembourser des frais médicaux élevés avec des justificatifs signés du médecin. L'objectif inavoué (de l'assuré) en l'espèce est soit d'obtenir des remboursements importants soit d'aider une connaissance malade. Cette complicité peut se traduire par un désir du médecin traitant de couvrir l'assuré ou même par sa passivité devant un cas de substitution de personne lors d'une hospitalisation. · L'attitude des cliniques privées La tendance chez les cliniques privées est d'allonger la durée des hospitalisations des assurés, dès qu'elles réalisent qu'un patient est couvert par une police d'Assurance Maladie, ils n'hésitent pas à allonger la durée de l'hospitalisation. Ainsi, pour une pathologie dont le traitement nécessite trois (3) jours, ils mentionneront cinq(5) jours sur le certificat d'hospitalisation.

La fraude peut avoir lieu au niveau des sociétés de gestion maladie. Plusieurs éléments facteurs sont la cause de ces cas éventuels de fraude.

Les sociétés de gestion gèrent les portefeuilles maladie de diverses compagnies. Il peut donc arriver que des frais engagés par les assurés d'une compagnie autre que GNA par exemple puissent lui être indûment imputés. C'est le cas notamment des contrats placés dans un premier temps auprès de GNA, et replacé lors du renouvellement à une autre compagnie d'assurances. Cette situation peut être source de confusion et générer des sinistres qui seraient enregistrés sur le compte de GNA et qui ne lui reviennent pas en réalité.

Les conventions entre les sociétés de gestion maladie et les prestataires de soins prévoient que ceux-ci fassent des réductions aux clients apportés par les sociétés de gestion maladie. Il peut donc arriver que la réduction consentie par le prestataire de soins ne soit pas répercutée sur la facture adressée à la compagnie.

Dans la mesure où, les montants de sinistres déclarés par les gestionnaires de portefeuilles maladie ne font l'objet d'aucun contrôle régulier par la Compagnie, ceux-ci peuvent être tentés de facturer à la compagnie des actes qui n'ont jamais été prescrits ni exécutés par un prestataire. Ces actes fictifs contribueraient donc à gonfler le montant des sinistres dont elles réclament le paiement. De même, pour ce qui est des actes pour lesquels un plafond de couverture est fixé, la tendance serait pour les gestionnaires de réclamer discrètement le plafond plutôt que le coût réel de l'acte. Comme on peut le constater, la fraude au sein des sociétés de gestions peut avoir lieu à divers niveaux. Les faits relevés ci-dessus, ne sont point une énumération exhaustive, la réflexion pourrait donc se poursuivre à ce niveau. Les fraudes en assurance maladie sont aussi diversifiées qu'il y a d'acteurs. Elles évoluent également au gré de la fertilité de l'imagination desdits acteurs. Face à une telle situation, l'assureur doit prendre des mesures idoines afin de réduire le déficit de la branche et améliorer ses résultats financiers de manière générale. 2-L'insuffisance des mesures de prévention existantes a- Les mesures existantes Ø Les dispositions du code CIMA en cas de fraudesEntré en vigueur le 15 Février 1995, Le code CIMA est depuis lors la principale source de la légalisation régissant les relations entre assuré et assureur dans la zone franc. Il s'ensuit que les sanctions prévues par ce code ne s'appliqueront qu'aux dites relations. Les dispositions de ce code en matière de répression de la fraude concernent essentiellement les fausses déclarations de risques. Les sanctions liées à la fausse déclaration du risque à la souscription sont de deux ordres : · la fausse déclaration faite de mauvaise foi La sanction au titre de cette fausse déclaration est prévue par l'article 18 du code CIMA. En effet, cet article qui reprend l'article 21 de la loi de 1930, indique que le contrat d'assurance est nul en cas de réticence ou de fausse déclaration de l'assuré, quand celle-ci change l'objet du risque ou en diminue l'opinion pour l'assureur, alors même que le risque omis ou dénaturé par l'assuré a été sans influence sur le sinistre. La mauvaise foi de l'assuré ne se présume pas. L'assureur doit en apporter la preuve. La nullité effaçant rétroactivement le contrat, l'assuré doit reverser à l'assureur toutes les indemnités déjà perçues au titre du contrat. L'assuré devra en outre payer les intérêts sur ces sommes à compter du jour où il les a perçues, car il l'a fait indûment et de mauvaise foi. Les primes échues, payées et impayées sont acquises à l'assureur à titre de dommages et intérêts. · la fausse déclaration de risque faite de bonne foi L'article 19 du code CIMA qui reprend l'article 22 de la loi de 1930 prévoit deux situations selon que la découverte de la fausse déclaration intervient avant ou après le sinistre. Avant d'exposer ces divers cas, il convient de signaler qu'ici la fausse déclaration doit être la conséquence d'une omission involontaire, et non faite dans l'intention de cacher la gravité d'un risque à l'assureur. Contrairement à la fausse déclaration de mauvaise foi, la bonne foi de l'assuré se présume conformément à l'article 2268 du code civil. · Découverte de la fausse déclaration avant réalisation du sinistre Dans le cas d'espèce, l'assureur a le droit : - Soit de maintenir le contrat moyennant une augmentation de prime acceptée par l'assuré ; - Soit de résilier le contrat 10 jours après notification adressée à l'assuré par lettre recommandée en restituant la portion de prime correspondant au temps compris entre la date de résiliation du contrat et la date d'échéance annuelle. · Découverte de la fausse déclaration après sinistre Ici, l'indemnité est réduite en proportion du taux de prime payé par rapport à celui qui aurait été payé si la déclaration du risque était correctement faite. La règle proportionnelle s'appliquera peu importe que le sinistre ait un rapport ou non avec l'omission ou la déclaration inexacte.. Il convient de signaler que ces dispositions ne seront pas d'application systématique, l'assureur s'abstenant d'y recourir pour des raisons commerciales. Si les fraudes détectées à la souscription du contrat sont sanctionnées ; qu'en est-il de celles commises en cours d'exécution du contrat ? En réalité, aucune disposition juridique ne sanctionne les fraudes commises en cours de contrat. Cette conception est renforcée par le fait que l'assuré en maladie n'est pas tenu de déclarer les aggravations de risques en cours de contrat. Néanmoins, une possibilité de résiliation est laissée à l'assureur après la réalisation d'un sinistre. · La résiliation du contrat après sinistreParce que la survenance d'un sinistre peut révéler au grand jour des négligences de la part de l'assuré et que l'assureur peut vouloir se prémunir des risques de récidive, la loi lui reconnaît la possibilité de résilier le contrat après sinistre à condition que cette éventualité ait été prévue par le contrat. Chacune des parties au contrat a la latitude de résilier le contrat en cours de validité à charge pour celle qui en prend l'initiative d'en respecter les modalités. Dans le cas de l'assurance maladie, l'assureur pourrait recourir à cette disposition si les statistiques sont extrêmement déficitaires. Le souci premier des rédacteurs du code des assurances est la protection des assurés. Pour prémunir l'assuré contre les abus de son co-contractant ( assureur), le code CIMA en son article 23 alinéa 2 reconnaît à l'assuré dans le délai d'un(1) mois à compter de la notification de la résiliation de la police sinistrée, de résilier les autres contrats d'assurance qu'il a souscrits auprès du même assureur. La faculté de résiliation du contrat offerte à l'assureur et à l'assuré par le code CIMA, comporte restitution par l'assureur des portions de primes afférentes à la période où les risques ne sont plus garantis. Au vu des dispositions de cet alinéa, l'application de la clause de résiliation par l'assureur en cas de sinistre maladie, serait préjudiciable à l'ensemble du portefeuille de la compagnie. En effet, comme nous l'avons déjà évoqué, la souscription de l'assurance maladie doit être faite avec des risques d'accompagnement représentant au moins 60% de la prise de l'assurance maladie. Résilier donc l'assurance maladie, donnerait la possibilité à l'assuré de résilier les risques d'accompagnement. A terme, l'assureur se retrouvera avec un portefeuille vide. Au cas où une telle mesure s'appliquerait, l'on devra tenir compte d'une part de la sinistralité l'assurance en maladie, et d'autre part de celle des autres risques souscrits par l'assuré. Si l'assureur arrive à faire une compensation entre ces risques de sorte à atteindre l'équilibre technique, l'assuré serait maintenu en portefeuille. Dans le cas contraire et en fonction de son poids dans le portefeuille, l'assureur pourrait procéder à la résiliation du contrat conformément aux dispositions de l'article 23 alinéa 1 du code CIMA. Ø Les exclusions de risquesIl existe des exclusions mentionnées aux conditions générales du contrat maladie. Il peut en exister de supplémentaires aux conditions particulières. C'est le cas par exemple de l'exclusion du séjour au-delà de 8 (huit) jours pour la mère accompagnant un enfant, lorsque cette garantie est acquise, les frais d'accessoires de chambre d'hospitalisation tels que le téléphone, la télévision, le fax, etc... Ø Les Actes à soumettre à entente préalableLa radiologie, la rééducation fonctionnelle et les analyses médicales sont soumis à l'accord préalable de l'assureur. En outre, toute prise en charge délivrée à l'extérieur de la Côte d'Ivoire et les hospitalisations de plus de 6 jours dans les établissements privés et 10 jours dans les établissements publics doit se faire avec l'accord de la compagnie. Celle-ci s'engage à répondre au plus tard dans les 24 heures aux demandes de prise en charge.

Ø Les délais de carenceLe délai de carence correspond à la période au cours de laquelle l'assureur ne procède à aucun remboursement bien que le contrat ait pris effet. Au sein de GNA, il existe des délais de carence pour les contrats individuels et ceux-ci sont systématiquement abrogés pour les contrats groupe.

Sur la carte de l'assuré, figure sa photo, ce qui permet donc de vérifier son identité à chaque traitement. En outre, dès qu'un assuré est retiré d'un contrat ou incorporé, l'opération est systématique dans les établissements conventionnés grâce à la technologie informatique.

Le portefeuille est constitué en totalité d'affaires en tiers payant. Cela limite le risque de fraude en ce sens que l'assuré est plus incité à la fraude lorsqu'il ne dépense en rien. En plus l'assuré peut réussir à effectuer la fraude au niveau de la consultation avec la complicité du médecin, mais il sera difficile de pouvoir réussir à poursuivre son action au niveau des pharmacies. Ø L'exigence des pièces justificatives pour le remboursement Le gestionnaire ne peut pas faire de règlements sans que les pièces justificatives ne soient suffisantes pour prouver la certitude du sinistre. b) Les limites aux actions de luttes contre la fraude Les fiches de déclaration maladie remplies par les assurés et qui servent de base de remboursement sont à trois feuillets (3). L'assuré garde un exemplaire, le centre hospitalier et la pharmacie en gardent un chacun. L'assureur n'a donc aucune pièce qui lui permette d'effectuer un contrôle sur les frais exposés dans les établissements. En outre, les reprises d'affaires pour lesquelles il n'y a point de délai de carence, pour des raisons commerciales, ne font pas l'objet généralement d'analyses précises. C'est-à-dire que l'on cherche à savoir le montant de la prime payée auparavant ainsi que les garanties. Cependant, les statistiques sont rarement demandées. Nous avons constaté parfois qu'il y a eu des statistiques apportées par l'intermédiaire et non à la demande de GNA, et il s'agissait de statistiques qui donnaient droit à réduction. Par ailleurs, les statistiques tenues par le gestionnaire n'ont fait l'objet d'analyses poussées si ce n'est que dans le cadre du réajustement de la prime au renouvellement. B- Le Recouvrement des primes impayées « L'assuré selon l'article 12 alinéa 1 du code CIMA, est obligé de payer la prime aux époques convenues ». Une interprétation de cet article est que la totalité de la prime Une interprétation de cet article est que la totalité de la prime n'est pas obligatoirement exigible à la souscription. Le paiement de la prime peut alors se faire par fractionnement suivant un échéancier. Mais dans la pratique, et bien souvent l'échéance n'est pas respectée. 1- le recouvrement des créances Le recouvrement de créances est une activité réglementée consistant à utiliser tous les moyens légaux, amiables et/ou judiciaires, pour obtenir d'un débiteur le paiement de la créance due au créancier. Il existe plusieurs façons pour une entreprise de recouvrer une créance : - la gestion interne L'entreprise gère elle-même le recouvrement de ses impayés, par exemple dans un service contentieux ; elle peut éventuellement s'appuyer sur des sociétés spécialisées, souvent des sociétés de recouvrement, qui lui fourniront des services tels que des modèles de documents à en-tête etc., elle peut aussi initier une action en justice, par l'intermédiaire d' huissiers de justice. En cas de non-paiement, la société créancière peut décider d'abandonner la créance. - la gestion externe L'entreprise fait appel à une société spécialisée dans le recouvrement, alors mandatée, qui s'occupe simplement de poursuivre la démarche initiale de recouvrement, et éventuellement s'occupe des démarches judiciaires. La société de recouvrement est alors dénommée le mandataire, l'entreprise faisant appel à elle est alors désignée comme le mandant. Dans ce cas de figure, l'entreprise reste le créancier. - Rachat de créance L'entreprise peut faire appel à une société qui lui rachète la créance, moyennant un rabais. Dans ce cas, c'est cette société de recouvrement qui gère le risque de défaut de paiement, et elle devient alors, définitivement, le créancier. On appelle ces sociétés, des sociétés d' affacturage. Cette technique n'est pas développée dans nos pays. Elle est plutôt développée dans les pays anglo-saxons et permet à l'entreprise créancière de disposer très rapidement de liquidités. Les impayés constituent l'une des principales causes de défaillance des entreprises. L'impayé n'est pas pour autant une fatalité. En effet, de nombreux moyens existent pour obtenir le paiement de créances. Les démarches et voies d'actions choisies doivent correspondre à la spécificité de chaque situation. Les critères à prendre en compte pour choisir une démarche de recouvrement concernent tout à la fois le statut du débiteur, son patrimoine et le montant de la créance. La finalité de l'action en recouvrement est d'aboutir dans l'idéal à un paiement dans les meilleurs délais, au moindre coût. Le succès du recouvrement dépendra en fait de la capacité du créancier (ou de son conseiller juridique) à analyser la situation face à laquelle il est confronté et à utiliser les moyens d'actions ou de conviction les plus adéquats. 2- Les difficultés de recouvrement constatées Le problème des doublons relevé au niveau du logiciel ne nous permet pas d'avoir des données fiables nous permettant de montrer la faiblesse du taux de recouvrement. Le constat effectué durant la période du stage est que le dernier trimestre a été celui dans lequel des réclamations de prime ont été effectuées par voie écrite, téléphonique. Le montant des impayés élevé a incité la compagnie à procéder à une procédure de recouvrement puisque les contrats maladie ont tous pour échéance le 31 décembre de l'année. Le risque était que la période de garantie étant passée, il serait plus difficile d'encaisser les primes. Cela a permis de faire entrer des sommes importantes, réduisant ainsi le montant des impayés. Cependant, lorsque que ces actions furent menées, il fut difficile de réclamer les primes. En effet, il est important d'établir la réalité de la dette c'est-à-dire que la créance doit être certaine, liquide, exigible. Le caractère certain de la dette signifie que celui qui réclame l'exécution d'une obligation doit la prouver. Réciproquement, celui qui se prétend libéré doit justifier le paiement ou le fait qui a produit l'extinction de son obligation. S'entend par créance liquide, le fait que montant de la créance peut être évalué. A ce niveau, le créancier doit tenir compte, pour chiffrer le montant de la créance, des éventuels versements déjà réalisés par le débiteur. L'exigibilité de la créance signifie que la créance doit être échue, c'est-à-dire que la date limite de paiement, prévue au contrat, a été dépassée. La première difficulté vis-à-vis du re couvrement des primes est l'encaissement effectif des sommes reçues par la comptabilité. En effet, force est de constater que d'énormes montant ont été réellement encaissées dans la dernière semaine du mois de décembre 2008. Cela veut dire que si l'on veut réclamer un montant à l'assuré, il peut arriver que puisque les données ne sont pas à jour, il y ait erreur sur les montants communiqués à l'assuré. Deux situations peuvent se présenter alors : - soit le montant réclamé est faible par rapport au montant réel dû. L'assuré conscient de cet état de fait, sait que la compagnie n'a pas un système d'information fiable et reconnaît automatiquement sa dette par écrit - soit le montant réclamé est plus élevé que le montant dû. Le débiteur se rend compte du fait que les données ne sont pas à jour. Il remet en cause automatiquement la qualité des prestations de la compagnie. Imaginons un état que la compagnie veut envoyer à l'assuré sur lequel figure des doublons, ou des anomalies, ou encore une police soldée figurant en impayé. Après constat, il est difficile de lui faire parvenir ces états, donc de prouver la matérialité de la dette. Par ailleurs, les traites faites par certains intermédiaires ne précisent pas les polices auxquelles sont affectés les montants. Il est alors difficile de retracer les paiements effectués, car l'intermédiaire lui-même n'a pas affecté les paiements aux polices. Il y a donc un problème d'actualisation des données qui freinent l'action de recouvrement. En plus, le non respect de la mesure d'encaissement d'une partie de la prime à la souscription 35% de la prime) est une des causes du niveau des impayés. Paragraphe 2 : La satisfaction des assurés A- L'avantage d'une clientèle satisfaite Le client est une personne, un groupe de personnes, ou un organisme qui attend quelque chose de l'entreprise. Selon le dictionnaire de l'Académie Française, la satisfaction se définit comme « le contentement, le plaisir que nous éprouvons quand les choses sont telles que nous pouvons les souhaiter. » La satisfaction est donc un concept subjectif qui se définit en fonction de standards personnels, ce qui rend difficile sa mesure et l'interprétation des données recueillies. Les Clients forment leur jugement quant à la satisfaction en comparant leur perception des services reçus à leurs standards personnels. La satisfaction qu'ils rapportent est donc une appréciation subjective et non une mesure objective. Il est important de répondre aux préoccupations de la clientèle pour diverses raisons. En effet, une clientèle satisfaite est fidélisée, ce qui permet au renouvellement des contrats d'observer que les assurés reconduisent leur contrat, et implicitement les contrats ayant constitué les risques d'accompagnement. Cela sous entend un accroissement du chiffre d'affaire en y ajoutant les affaires nouvelles. De plus, lors de la souscription des contrats, certains clients ont tendance à faire cas des déceptions connues chez le précédent assureur. Ainsi, plus les assurés sont satisfaits, plus nous avons d'assurés en portefeuille et nous tendons à respecter la loi faible des grands nombres, ce qui a l'avantage de mutualiser le portefeuille de l'assureur et le protège du risque de faillite. B - L'insatisfaction remarquée des assurés

1-les fautes du gestionnaire La compagnie est quelque part un peu impuissante devant les fautes du gestionnaire. En effet, toutes les fautes du gestionnaire sont attribuées à l'assureur. En effet, si l'on suppose que le gestionnaire suspende les prestations maladie pour un client donné et cela pour cause de non paiement de la prime due. Par ailleurs, il se trouverait que l'assuré ait payé une grande partie de sa prime. Alors, l'assuré se rendant compte de la suspension des prestations maladie à son niveau, entre en contact avec la compagnie pour savoir la raison pour laquelle la compagnie a fait suspendre la prestation. Si nous faisons attention à cet exemple, nous allons nous rendre compte du fait que l'assuré appelle la compagnie pour comprendre, or la compagnie n'y est pour rien, c'est une faute du gestionnaire. Donc la compagnie est exposée aux fautes que peut commettre son gestionnaire. Nous avons rencontré un cas similaire qui nous amène à comprendre que le gestionnaire n'a pas eu les informations exactes auprès de la compagnie et a effectué l'opération de suspension, entraînant ainsi un mécontentement de l'assuré. Le retard dans la confection des cartes est aussi un des éléments majeurs d'insatisfaction remarquée chez nos assurés. Imaginons par exemple deux personnes assurées au même titre depuis le 1er Janvier 2009 pour une couverture maladie de 80% : Denis et Francis. Supposons que Denis soit en possession de sa carte et que Francis ne soit pas encore en possession de sa carte. En cas de maladie, Denis ayant sa carte peut utiliser le ticket modérateur. Par contre, Francis ne pourra pas bénéficier du ticket modérateur. Il sera obligé de débourser le montant total et transmettre les dossiers à la compagnie pour remboursement. Cependant, il peut ne pas avoir les moyens suffisants pour se faire soigner. 2-la part de la compagnie Force est de constater que la compagnie a une grande part de responsabilité vis-à-vis de ses assurés. En effet, la clientèle est souvent mal informée en ce qui concerne le contrat. C'est l'exemple d'un assuré qui a perdu sa carte, et qui voulant en demander un duplicata, se rend compte qu'il doit faire une déclaration de perte. Ou encore, un assuré qui ne sait pas qu'il y a bel et bien un plafond annuel de remboursement, mais il y a des plafonds de garantie et des conditions par type de soins. Cela peut s'expliquer notamment par le fait que l'assuré, étant préoccupé par le prix qu'il va payer, le taux et la zone de couverture, puis le réseau de soins, n'a pas le réflexe de poser certaines questions. Pourtant il est ignorant de certaines choses très importantes comme la déclaration de sinistre, les limites de garanties, les exclusions, les spécificités de son contrat car celui-ci peut comparer l'indemnisation d'une de ses connaissances à la sienne. Prenons un cas simple : Au niveau du barème de prestations, il y a non seulement un taux mais aussi un plafond de garantie par type de soins ; puis un plafond annuel de remboursement. Il peut arriver que le plafond de garantie annuel pour la lunetterie soit fixé à 50 000 FCFA pour une personne assurée à 80% et que le plafond annuel de garantie s'élève à 5 000 000 FCFA. S'il arrive que cette personne effectue des soins de lunetterie qui s'élèvent à la somme de 75 000 FCFA. Le montant qui sera remboursé à l'assuré est de 50 000 FCFA malgré le fait que les 80% des dépenses correspondent à la somme de 60 000 FCFA pour la simple raison que les frais de lunetterie sont plafonnés à 50 000 FCFA annuellement selon les termes du contrat. L'assuré par contre peut se plaindre en croyant que puisque le plafond annuel de remboursement est de 5 000 000 FCFA, il doit se faire rembourser. C'est un exemple parmi tant d'autres qui peuvent être des surprises pour un assuré mal informé. Il importe que l'assuré ait une compréhension claire du fonctionnement de son contrat. CONCLUSION PARTIELLE Après une analyse critique de la gestion du portefeuille maladie, il ressort que malgré tout ce que la compagnie a pu consolider comme méthodes pour mener à bien la gestion du portefeuille maladie, il y a des défaillances aussi bien au niveau de la gestion des opérations courantes que de la gestion du risque de déficit et de la satisfaction de la clientèle. Il convient donc de proposer des solutions palliatives. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Primes acquises |

PA |

|

Charges de sinistres estimée définitive |

- Ch Sin |

|

Résultat technique brut |

= RTB |

|

Frais de gestion |

-FG |

|

Frais d'acquisition net de la variation |

+FRA-Var |

|

Produits financiers |

+PF |

|

Solde de réassurance |

-REASS |

|

Résultat avant impôts sur les sociétés |

=RAVIS |

|

Impôts sur les sociétés |

-IS |

|

Résultat net |

=RN |

Calcul du résultat net comptable en assurance

c-L'analyse financière du portefeuille

· Le taux de rendement interne (TRI)

Il s'agit du taux de rendement interne qui équilibre les flux financiers entre l'actionnaire et les opérations d'assurance liées aux contrats en portefeuille. On tient compte ici, du fait que l'activité nécessite un niveau minimum de fonds propres qui doivent être rémunérés.

La rentabilité des capitaux investis (Return on equity or ROE)

Il s'agit du ratio entre le résultat comptable de l'exercice et les fonds propres disponibles à l'ouverture de l'exercice ou les primes de l'exercice. Il traduit le retour sur investissement pour les actionnaires. Ce qui nous donne la formule suivante :

Résultat net comptable de l'exercice n

ROE(n)=

Fonds propre à l'ouverture de l'exercice n

2-Les outils utiles à l'étude technique de la consommation

a- Les statistiques par acte médical

Les statistiques seront établies en prenant en compte le nombre de sinistres par acte, le coût des sinistres par acte.

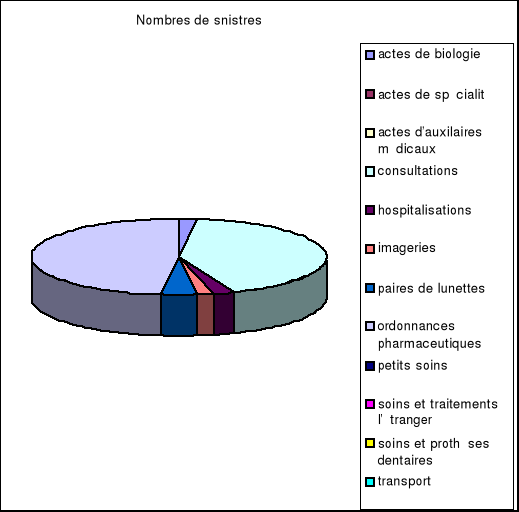

A l'aide des chiffres obtenus, on détermine les actes médicaux sur lesquels la fréquence des sinistres est élevée et ceux sur lesquels le montant est élevé. L'acte sur lequel il y aura le plus de sinistres sera appelé « STAR » et celui sur lequel le montant sera le plus élevé sera appelé « LOST ».Voici un exemple de simulation :

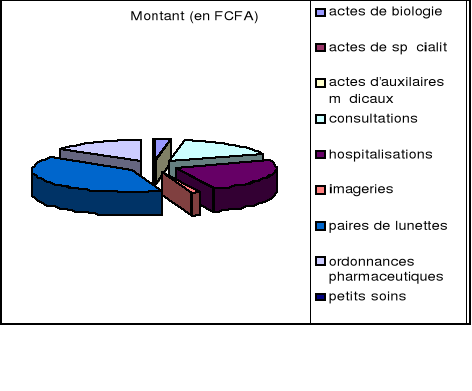

Utilisons cet tableau issu des Statistiques maladie transmises par ASCOMA pour la période

Allant du 01er Juillet au 30 Septembre 2008. Elles concernent l'assurance maladie du personnel de GNA-CI.

|

ACTES MEDICAUX |

Nombres de sinistres |

Montant (en FCFA) |

|

actes de biologie |

1 |

24 672 |

|

actes de spécialité |

0 |

0 |

|

actes d'auxiliaires médicaux |

0 |

0 |

|

consultations |

21 |

162 400 |

|

hospitalisations |

1 |

243 182 |

|

imageries |

1 |

12 000 |

|

paires de lunettes |

2 |

388 000 |

|

ordonnances pharmaceutiques |

24 |

148 092 |

|

petits soins |

0 |

0 |

|

soins et traitements à l'étranger |

0 |

0 |

|

soins et prothèses dentaires |

0 |

0 |

|

transport |

0 |

0 |

Nombre et montant de sinistres par acte médical

Graphique relatant le nombre de sinistres par acte médical

Graphique relatant le montant des frais exposés par acte médical

· Interprétation des données

Ici on voit clairement que les actes sur lesquels il y a plus de réalisations (sinistres) sont les consultations et les petits soins. Nous avons ici pour « STAR », les ordonnances pharmaceutiques qui notamment sont relatives aux consultations où le nombre de sinistres est presque égal à celui des ordonnances pharmaceutiques.

Par ailleurs, il se trouve que le « LOST » est celui des paires de lunettes.

On peut donc jeter un coup d'oeil de plus près aux documents originaux et faire des vérifications.

Par prolongement des analyses, on peut rechercher l'acte médical sur lequel pendant un exercice, il y a plus de sinistres. Une fois qu'il est repéré, on peut suggérer de faire des négociations sur le prix de ces médicaments : c'est-à-dire que si par le biais des conventions liant les gestionnaires aux centres conventionnés, les coûts des prestations sont réduits, on peut réduire ainsi le montant total des sinistres.

3- l'utilisation des indicateurs de performance

Un indicateur est une information ou un ensemble d'informations contribuant à l'appréciation par le décideur d'une situation. Un indicateur de performance est une mesure ou un ensemble de mesures braquées sur un aspect critique de la performance globale de l'organisation.

Il est bon pour mesurer la performance des prestations effectuées par l'entreprise d'initier les indicateurs.

En voici quelques exemples.

· le taux de renouvellement (TR) des contrats qui se calcule comme suit :

Nombre de polices renouvelées

TRC= x 100

Nombre de polices initiales

Les polices non renouvelées correspondent ici aux polices résiliées à la demande du client

Il nous permet de mesurer le degré de fidélisation de la clientèle.

Il doit être supérieur ou égal 80%.

Il est nécessaire pour attirer l'attention de la compagnie sur une mauvaise qualité éventuelle des prestations. En effet, si nous avons par exemple un TR qui s'élève à 25%. Cela signifie que près de 75% des polices ont été résiliées. Il va falloir trouver la raison d'un tel résultat.

· La proportion du nombre de sinistres par acte médical et par assuré.(PNSAA)

Il se calcule pour chaque acte médical comme suit :

Nombre de sinistres

PNSAA = x 100

Nombre total de sinistres

En établissant les statistiques, si l'on se rend compte que pour un assuré donné, il y a par exemple les analyses médicales qui constituent à elles seules 90% du nombre total de sinistres, cela va attirer l'attention de la compagnie.

· Le nombre de seuils atteints par acte médical et par assuré (NSAA)

Il s'agit de compter le nombre d'actes médicaux sur lesquels les plafonds ont été atteints.

Il doit être inférieur ou égal à trois.