SOMMAIRE

DEDICACE

..............................................................................................

II

REMERCIEMENTS

..................................................................................

III

PREAMBULE

...........................................................................................V

LISTE DES SIGLES ET DES ABREVIATIONS

................................................VII

INTRODUCTION GENERALE

....................................................................

1

PREMIERE PARTIE : PRESENTATION ET STRUCTURE

ORGANISATIONNELLE ET ADMINISTRATIVE DE LA

SO.B.C.A.

........................................................................................................................

2

CHAPITRE 1 : PRESENTATION DE LA

SO.B.C.A.............................................. 3

CHAPITRE 2 : STRUCTURE ORGANISATIONNELLE ET

ADMINISTRATIVE DE LA SO.B.C.A. ..........

....................................................... 13

DEUXIEME PARTIE : PROCEDURES DE RECOUVREMENT

ET GESTION DES CREANCES EN SOUFFRANCE

.......................................... 25

INTRODUCTION PARTIELLE

....................................................................

26

CHAPITRE 1 : PROCEDURES DE RECOUVREMENT

..................................... 39

CHAPITRE 2 : GESTION DES CREANCES EN

SOUFFRANCE........................ 46

CONCLUSION PARTIELLE

......................................................................

48

TROISIEME PARTIE : REMARQUES ET

SUGGESTIONS................................ 49

CONCLUSION GENERALE

......................................................................

53

BIBLIOGRAPHIE

..................................................................................

54

ANNEXES

.............................................................................................

55

TABLE DES MATIERES

..........................................................................

56

DEDICACE

Je dédie le présent rapport à :

§ mon père Sabné KOANDA et à ma

mère Halizata NANA pour leurs bénédictions, conseils et

sacrifices à mon endroit ;

§ mes grands-parents pour leurs

bénédictions et leurs encouragements ;

§ mes frères jumeaux : Mahamat Mamadou Lamine

et Ténaga Rokia Raïnatou KOANDA pour leurs encouragements.

OFFRE GRATUITE

REMERCIEMENTS

Ce rapport, fruit d'une recherche individuelle, n'est en

vérité que le résultat d'une action collective. Aussi,

nous adressons nos sincères remerciements :

§ à Monsieur Mamadi NAPON, Directeur

Général de la Société Burkinabé de

Crédit Automobile (SO.B.C.A.), qui a bien voulu participer à

notre formation en nous acceptant dans sa société ;

§ aux différents chefs de service qui n'ont pas

hésité à nous fournir toutes les informations utiles

à la rédaction de cette oeuvre ;

§ au chef du Département Crédit et

Engagements, Monsieur Tinga Charles SAWADOGO, notre maître de stage, qui

malgré un calendrier chargé, a pu apporter des

éléments nécessaires et indispensables à la

réalisation de ce document ;

§ au chef du service recouvrement

« Crédit Privé » et « Crédit

Entreprise », Monsieur Barkatou TAMA, pour sa disponibilité,

sa grande contribution et ses conseils ainsi qu'à tous les agents du

Département Crédit et Engagements pour leurs apports à

l'élaboration de ce compte rendu en particulier Madame Mariam

KABORE ;

§ au contrôleur interne de la SO.B.C.A., Monsieur

Amadou SANON, pour sa disponibilité, ses conseils, et son grand

apport à la rédaction du présent document ainsi

qu'à tous les agents du contrôle interne pour leurs contributions

si considérables ;

§ à l'ensemble du personnel de la SO.B.C.A.

auprès duquel nous avons passé un séjour

agréable ;

§ au professeur Monsieur Hanton IVO, notre Directeur de

stage, pour son apport considérable à l'élaboration de ce

rapport.

Nous témoignons notre profonde gratitude :

§ au Directeur Général de l'ISIG, Monsieur

Isidore G. KINI, pour ses multiples efforts en faveur des

étudiants ;

§ à tout le corps professoral et administratif de

l'ISIG pour leur dévouement à la formation des

étudiants ;

§ à mes oncles et tantes pour leurs

bénédictions et leurs encouragements ;

§ à mes parents et amis (es) qui m'ont

encouragé et soutenu ;

§ enfin à l'endroit de tous ceux qui, d'une

manière ou d'une autre, ont apporté leur pierre constructive

à la réalisation de ce présent rapport.

PREAMBULE

L'Institut Supérieur d'Informatique et de Gestion

(ISIG) est une grande école privée mixte d'enseignement

supérieur. Créé en octobre 1992, il a été

agréé par le Ministère des Enseignements Secondaire,

Supérieur et de la Recherche Scientifique par arrêté

n° 92-125 /MESSRS / MDCHEP du 21 octobre 1992. Il est situé au sud

de la cité «1200 logements», à quelques mètres

des éditions le PAYS. Cet établissement a pour objectifs, la

formation des techniciens supérieurs, des ingénieurs, des cadres

supérieurs en gestion ; la formation professionnelle continue et le

perfectionnement des utilisateurs de l'outil informatique.

Depuis son ouverture en octobre 1992, l'ISIG a accueilli plus

de cinq mille (5.000) étudiants. Ceux-ci ont porté leur regard

sur cette école afin de disposer d'une formation solide et

adéquate pour mieux s'intégrer dans le monde du travail,

poursuivre sans difficulté d'autres études supérieures ou

pratiquer la recherche.

L'institut forme en deux (02) ans des Techniciens

Supérieurs en :

- Informatique de Gestion (IG) ;

- Electronique ;

- Finances Comptabilité (FC) ;

- Gestion Commerciale (GC) ;

- Secrétariat de Direction (SD).

L'établissement forme également des cadres

supérieurs en Licence-Master-Doctorat encore appelée

système LMD. Il prépare aussi des étudiants au DESS.

Il faut rappeler que la formation est assurée par un

corps professoral constitué de professeurs permanents et de vacataires

(maîtres de conférence, maîtres assistants,

ingénieurs, experts comptables, magistrats, inspecteurs des impôts

ayant au moins le DESS...).

Emmanuel KANT (1724-1804) disait dans une assertion :

« La théorie sans la pratique est absurde, la pratique sans la

théorie est aveugle ».

Nous avons suivi des cours théoriques. Pour

concilier la théorie à la pratique, l'ISIG, dans le souci de

donner une formation complète et de qualité à ses

étudiants en fin de cycle leur demande d'effectuer un stage pratique de

deux (02) mois minimum en entreprise.

A l'issu de ce stage, un rapport est rédigé,

présenté et soutenu devant un jury en vue de l'obtention du

Diplôme de Technicien Supérieur (DTS).

C'est dans ce cadre que nous avons effectué notre stage

dans un établissement financier dénommé

Société Burkinabé de Crédit Automobile (SO.B.C.A.)

du 15 juillet au 15 septembre 2008. Pendant ce stage, nous avons

confronté nos connaissances théoriques à la pratique afin

de nous accoutumer à la vie professionnelle.

LISTE DES SIGLES ET DES ABREVIATIONS

AU : Acte Uniforme

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

BF : Burkina Faso

CA : Conseil d'Administration

CACI : Comptoir Africain pour le Commerce

et l'Industrie

CCP : Centre de Chèques Postaux

CFAO : Compagnie Française pour

l'Afrique Occidentale

COGECI T-P : Compagnie Générale du

Génie Civil et des Travaux Publics

DACA : Direction de l'Administration

et de la Comptabilité des

Armées

DCF : Département Comptable et

Financier

DESS : Diplôme d'Etudes

Supérieures Spécialisées

DIACFA : Diffusion Industrielle Automobile

et Commerciale du Faso

DISTRIMEX : Société de

Commerce de Distribution et d'Import-export

DTS : Diplôme de Technicien

Supérieur

EJE : Editions Juridiques

Européennes

ETS : Etablissement

F. CFA : Franc de la Communauté

Financière Africaine

ISIG : Institut Supérieur

d'Informatique et de Gestion

NB : Nota Béné

PM / MFC : Premier

Ministère/Ministère des Finances et du Commerce

O.D : Opérations Diverses

OHADA : Organisation pour l'Harmonisation

en Afrique du Droit des

Affaires

PCB : Plan Comptable Bancaire

PFC : Portefeuille Comptable

PFP : Portefeuille Physique

RCCM : Registre du Commerce et du

Crédit Mobilier

RNI : Réel Normal d'Imposition

SAFCA : Société Africaine de

Crédit Automobile

SBIF : Société

Burkinabé d'Intermédiation Financière

SOFIGIB : Société

Financière de Garantie Inter-bancaire

UMOA : Union Monétaire Ouest

Africaine

INTRODUCTION GENERALE

Le recouvrement est l'un des nerfs de toute entreprise de

crédit. Ainsi, toute société, toute personne physique qui

passe un contrat de vente ou de prestation de service qui ne lui sera pas

payé immédiatement doit d'une part, s'assurer de la

solvabilité du futur débiteur et d'autre part, rechercher des

garanties afin de se prémunir des désagréments

ultérieurs et éviter ainsi le non-recouvrement de ses

créances. C'est ainsi que le thème « procédures

de recouvrement et gestion des créances en souffrance » nous a

inspiré lors de notre stage de huit (08) semaines à la

Société Burkinabé de Crédit Automobile (SO.B.C.A.).

Nous avons retenu ce thème parce que le bon fonctionnement de toute

entreprise de crédit dépend de la qualité et de

l'honnêteté de son personnel, mais surtout de l'efficacité

des agents chargés du recouvrement. Notre travail s'articulera autour de

trois (03) parties :

o la première partie sera consacrée à la

présentation de la structure organisationnelle et administrative de la

SO.B.C.A.

o la deuxième partie portera sur « les

procédures de recouvrement et la gestion des créances en

souffrance ».

o la troisième partie sera réservée aux

remarques et aux suggestions que nous formulerons à l'endroit de la

SO.B.C.A.

PREMIERE PARTIE :

PRESENTATION ET STRUCTURE

ORGANISATIONNELLE

ET ADMINISTRATIVE DE LA

SO.B.C.A.

CHAPITRE I : PRESENTATION DE

LA SO.B.C.A.

Section I : Historique

La Société Burkinabé de Crédit

Automobile (SO.B.C.A.) est une société anonyme. Son siège

social est situé à Ouagadougou (capitale politique et

administrative du Burkina Faso) sur l'avenue de la Nation, porte n°706,

province du Kadiogo. Créée le 26 octobre 1971 suivant acte sous

seing privé sous le nom de Société Voltaïque de

Crédit Automobile (SO.VO.C.A.), elle a été

agréée par arrêté ministériel

n°72/008/PM/MFC du 1er févier 1972. Enregistré

sous le n°1, l'établissement a fonctionné jusqu'au 31

décembre 1995 avec ce numéro d'agrément. A cette date,

celui-ci a été modifié par arrêté du ministre

de l'économie, des finances et du plan suite à la nouvelle

reforme de la banque centrale. Le nouveau numéro d'agrément de la

SO.B.C.A. est le C0021G suivant Bordereau n°281/1 Folio 108 case 272.

Suite au changement du nom du pays, Haute Volta en Burkina

Faso, la Société Voltaïque de Crédit Automobile

(SO.VO.C.A.) a été rebaptisée Société

Burkinabé de Crédit Automobile en abrégé

SO.B.C.A.

Au Registre du Commerce et du Crédit Mobilier

(R.C.C.M.), la SO.B.C.A. est inscrite sous le n°BF OUA 2000B 1855 et est

soumise au régime du Réel Normal d'Imposition (R.N.I.).

La SO.B.C.A. est née de l'initiative de la S.AF.C.A.

à Abidjan, des concessionnaires (les importateurs de matériel

automobile), pour promouvoir les ventes de matériels automobiles par le

moyen d'un système de crédit adapté.

L'Etat burkinabé, saisi de cette bonne initiative,

s'est montré disponible pour contribuer à la création de

la SO.B.C.A. qui deviendra un instrument indispensable au développement

de l'activité du transport routier au Burkina Faso.

En effet, durant les années 1971, le transport routier,

tant national qu'international, était à ses débuts. L'Etat

burkinabé a vu en la création de la SO.B.C.A., un moyen devant

permettre aux opérateurs économiques de s'équiper en

matériels de transport, afin de surmonter au mieux l'enclavement du pays

qui est situé à environ mille (1.000) Km de la mer. Le

développement du transport routier complètera le seul moyen de

transport lourd qui est le chemin de fer, reliant le pays à la

côte.

La création de la SO.B.C.A. a connu la participation de

l'Etat burkinabé en tant qu'actionnaire. L'objectif principal de la

prise de participation de l'Etat était le développement de

l'activité du transport routier, malgré une infrastructure

routière très précaire en 1971 (début du bitumage

des importantes routes nationales).

Depuis son ouverture officielle en février 1972

jusqu'à nos jours, elle a été dirigée par trois

(03) directeurs qui sont :

- M. Albert SOULANE de nationalité française de

1972 à 1978 ;

- M. Pascal SANON de nationalité burkinabé de

1979 à 1982 ;

- M. Mamadi NAPON également de nationalité

burkinabé de 1983 à nos jours.

Section II : Personnalité juridique

La SO.B.C.A., connue comme une société anonyme,

est placée sous la tutelle du ministère de l'économie et

des finances. Elle a été créée avec un capital

social initial de trente millions (30.000.000) de francs CFA dans lequel l'Etat

burkinabé détenait cinq millions (5.000.000) de francs CFA

d'actions.

Par augmentations successives, ce capital a atteint cinq cent

millions (500.000.000) de francs CFA en 1990 et est de nos jours à un

milliard (1.000.000.000) de francs CFA. Il est composé de cent mille

(100.000) actions de dix mille (10.000) francs CFA, reparti comme suit :

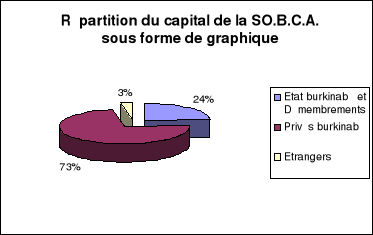

Répartition du capital sous forme de

tableau

|

ACTIONNAIRES

|

NOMBRE

D'ACTIONS

|

PARTS DU CAPITAL EN FRANC CFA

|

POURCENTAGE (%) DU CAPITAL

|

|

Etat burkinabé et Démembrements

|

24.274

|

242.740.000

|

24,27

|

|

Privés burkinabé

|

72.843

|

728.430.000

|

73,08

|

|

Etrangers

|

2.883

|

28.830.000

|

2,65

|

|

TOTAUX

|

100.000

|

1.000.000.000

|

100,00

|

Source : Agenda SO.B.C.A 2008

Section III : Objectifs

La société a pour objet au Burkina Faso et dans

tout autre pays :

les opérations d'escompte et de ducroire ;

toutes les opérations de financements et de

crédits : crédit classique, crédit bail ou leasing,

de nature à permettre ou faciliter le paiement à terme de tous

les appareils, outillages, installations, matériels automobiles,

aériens, ferroviaires, maritimes, commerciaux, agricoles, et

généralement de tous les biens meubles ;

l'achat desdits matériels, objets et biens meubles,

leur revente, soit au comptant, soit à terme, leur location ;

la création, l'achat, la vente, la location et

l'exploitation, soit pour son compte, soit pour le compte de tiers, en

qualité d'agents, représentants commissionnaires,

concessionnaires ou autrement de tout immeuble, fonds de commerce,

installation, magasin, garage et atelier de réparation,

nécessaire ou utile aux opérations sociales ;

la participation directe ou indirecte, sous quelque forme

que ce soit, dans toutes les opérations financières,

commerciales, industrielles, mobilières et immobilières, se

rattachant directement ou indirectement à l'objet de la

société, par voie de création de sociétés

nouvelles, d'apport, de souscription, ou d'achat de titres ou encore de droits

sociaux, de fusion, d'association ou de participation ;

et généralement, toutes les opérations

financières, commerciales, industrielles, mobilières et

immobilières se rattachant directement ou indirectement aux objets

ci-dessus.

Section IV : Activités

A la date de son ouverture officielle en 1972, la SO.B.C.A.

avait pour principale activité, la promotion des diverses marques de

mobylettes et de véhicules représentées par les

actionnaires concessionnaires, grâce à la vente à

tempérament.

Avec la dévaluation du franc CFA en 1994, la SO.B.C.A.

a réadapté son activité en introduisant le financement des

véhicules d'occasion.

A cette même époque, le prêt

« Equipements Scolaires » a été mis en place

pour répondre favorablement à la demande croissante de la

clientèle.

Par la suite, elle décida de créer un nouveau

produit : le crédit « Réparation et

Rénovation » afin de satisfaire aux besoins de la

clientèle et faire face à la concurrence.

La SO.B.C.A. a pour mission de financer des biens

d'équipements à usage professionnel et à usage personnel

ou domestique ;

Ø pour ce qui est du financement des biens

d'équipement à usage professionnel, il s'agit d'un type de

financement qui s'adresse aux personnes physiques ou morales telles que les

entrepreneurs, les commerçants, les professions libérales... Ces

biens sont :

§ les équipements industriels ;

§ le matériel de travaux publics ;

§ les véhicules lourds ou légers ;

§ le matériel agricole ;

§ le matériel informatique ;

§ le matériel et mobilier de bureau.

Ø parlant du financement des biens d'équipement

à usage domestique ou personnel, c'est un type de financement qui

s'applique aux salariés des secteurs public et privé.

Ces biens sont :

§ les voitures particulières ;

§ les engins à deux (02) roues ;

§ les matériaux

électroménagers ;

§ le prêt « Equipements

Scolaires » ;

§ les matériaux de construction ;

§ le crédit « Réparation et

Rénovation ».

NB : Tout bien faisant l'objet d'un

financement peut être neuf ou d'occasion.

Section V : Création de quelques guichets

de la SO.B.C.A. à

l'intérieur du Burkina Faso

De son ouverture en 1972 jusqu'en Août 2002, la

SO.B.C.A. a fonctionné avec une seule agence principale (siège

à Ouagadougou).

En août 2002, dans le souci de se rapprocher de sa

clientèle de l'ouest, elle a ouvert une agence à Bobo Dioulasso

(capitale économique du Burkina Faso).

A partir du 31 décembre 2004, la SO.B.C.A. inscrit dans

ses perspectives de développement, l'ouverture de sept (07) guichets

dans les chefs-lieux de régions ciblées pour se rapprocher

davantage de sa clientèle.

De nos jours, quatre (04) guichets sont ouverts. Ce qui permet

à la SO.B.C.A. d'être plus proche de sa clientèle, non

seulement du point de vue de l'action commerciale, mais également du

point de vue du recouvrement de ses créances.

Tableau du réseau de la SO.B.C.A.

|

REGIONS

|

CHEFS-LIEUX

|

CODES DES AGENCES

|

|

Boucle du Mouhoun

|

Dédougou (bureau)

|

4

|

|

Centre

|

Ouaga (agence principale)

|

0 ; 1

|

|

Centre Est

|

Tenkodogo (bureau)

|

3

|

|

Hauts bassins

|

Bobo (agence)

|

2

|

|

Nord

|

Ouahigouya (bureau)

|

5

|

|

Sud Ouest

|

Gaoua (bureau)

|

6

|

Source : Plan de développement de la

SO.B.C.A.

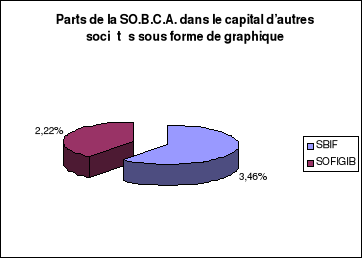

Section VI : Prise de participation au capital

d'autres sociétés

La SO.B.C.A. dispose d'un portefeuille de prise de

participation dans deux (02) sociétés financières de la

place pour dix sept millions deux cent soixante quatorze mille (17.274.000)

francs CFA. Ces actions sont reparties comme suit :

Tableau de répartition des actions de la

SO.B.C.A. dans d'autres

sociétés

|

SOCIETES

|

CAPITAL

|

PARTS DE LA SO.B.C.A.

|

|

Montants

|

pourcentages

|

|

SBIF

|

210.000.000

|

7.274.000

|

3,46%

|

|

SOFIGIB

|

450.000.000

|

10.000.000

|

2,22%

|

|

TOTAUX

|

660.000.000

|

17.274.000

|

2,62%

|

Source : Département Comptable et

Financier.

Section VII : Principaux partenaires de la

SO.B.C.A.

La SO.B.C.A. entretient des relations avec des partenaires

financiers et des concessionnaires (confer tableaux ci-dessous).

Liste des partenaires financiers de la

SO.B.C.A.

|

PARTENAIRES FINANCIERS

|

|

Banque Centrale

|

|

Banques primaires

|

|

Burkina Bail

|

|

Centre de Chèques Postaux

|

|

Trésor

|

Source : Département Comptable et

Financier.

Liste des concessionnaires de la SO.B.C.A.

|

CONCESSIONNAIRES

|

|

BURKINA MOTO

|

|

CACI

|

|

CFAO BURKINA

|

|

DIACFA

|

|

DISTRIMEX

|

|

ETS ILBOUDO et frères

|

|

ETS SAWADOGO et frères

|

|

ETS TRAORE Diongolo

|

|

OMA SENISOT

|

Source : Département Comptable et

Financier.

Section VIII : Clientèle de la

SO.B.C.A.

Les activités de la SO.B.C.A. s'adressent à

toute personne physique ou morale exerçant une activité licite au

Burkina Faso et justifiant d'un revenu permettant de garantir le remboursement

mensuel des échéances de son crédit. S'il s'agit du

financement d'un matériel productif, le client doit être apte

à gérer ledit matériel.

La clientèle se distingue en deux (02)

catégories :

· les artisans ;

· les agriculteurs ;

· les associations et groupements coopératifs.

VIII.1. La clientèle

privée : « Crédit

Privé »

Elle est composée :

· des salariés des secteurs public et

privé.

VIII. 2. La clientèle

commerciale : « Crédit

Entreprise »

Elle est constituée par :

· les sociétés industrielles et

commerciales ;

· les entrepreneurs ;

· les commerçants individuels ;

Chapitre II : STRUCTURE ORGANISATIONNELLE ET

ADMINISTRATIVE DE LA

SO.B.C.A.

Toute entreprise qui veut atteindre ses objectifs doit se

doter d'une bonne organisation.

La SO.B.C.A. dispose de trois (03) niveaux de décision

qui sont :

- l'Assemblée Générale (A.G.) ;

- le Conseil d'Administration (C.A.) ;

- la Direction Générale (D.G.).

En outre, elle dispose d'un organigramme (voir annexe

n°1) composé:

- d'un Conseil d'Administration (C.A.) ;

- d'une Direction Générale (D.G.) ;

- de trois (03) départements ;

- de deux (02) postes.

Section I : Assemblée

Générale (A.G.)

L'Assemblée Générale est le premier

(1er) niveau de décision. Elle regroupe tous les actionnaires

dont les titres sont libérés des versements exigibles et qui sont

inscrits sur les registres de la société cinq (05) jours francs

au moins avant la date de l'assemblée. Elle (l'assemblée) est

tenue dans la ville où se trouve le siège social ou bien dans

toutes autres villes suivant la décision prise par l'auteur de sa

convocation.

On distingue deux (02) types d'Assemblées

Générales :

Ø les Assemblées Générales

Extraordinaires (A.G.E.) qui décident ou autorisent les augmentations de

capital et statuent sur toutes les modifications statutaires.

Ø les Assemblées Générales

Ordinaires (A.G.O.) qui :

§ statuent sur les comptes de l'exercice sous

réserve de prolongation du délai par décision de justice

;

§ entendent les rapports du Conseil d'Administration et

des commissaires aux comptes, discutent, approuvent ou redressent les comptes

de la société, décident de l'affectation du

résultat, constituent la réserve légale ;

§ fixent les dividendes à repartir, nomment,

remplacent, réélisent ou révoquent les administrateurs et

les commissaires, ratifient ou rejètent les nominations

d'administrateurs faites à titre provisoire par le Conseil

d'Administration, fixent les indemnités de fonction des administrateurs

et la rémunération des commissaires aux comptes ;

§ délibèrent et statuent également

sur toutes autres propositions portées à l'ordre du jour et qui

ne sont pas de la compétence exclusive de l'Assemblée

Générale Extraordinaire, notamment, conférer au Conseil

d'Administration, les autorisations nécessaires pour tout acte

n'impliquant pas la modification des statuts.

Section II : Conseil d'Administration (C.A.)

Il est le deuxième (2ème) niveau de

décision. Composé de six (06) membres élus par

l'Assemblée Générale Ordinaire (A.G.O.) pour un mandat de

six (06) ans, il se réunit une fois par an au moins en séance

ordinaire pour arrêter le compte de l'exercice écoulé et

adopter le budget de celui à venir. Le Conseil d'Administration (C.A.)

est l'instance exécutive de la société. Il répond

de sa gestion devant l'Assemblée Générale Ordinaire

(A.G.O.). Il est dirigé par un Président du Conseil

d'Administration (P.C.A.) qui est actuellement monsieur Damase A. MYAOUENUH de

nationalité burkinabé.

Section III : Direction Générale

(D.G.)

La Direction Générale, troisième

(3ème) niveau de décision, est basée à

Ouagadougou, dans le site du siège.

Le Directeur Général (D.G.), nommé par le

Conseil d'Administration, anime la Direction Générale. Il est

chargé de gérer au quotidien la société dans la

mise en oeuvre de la politique générale définie par le

Conseil d'Administration. A ce titre, il est investi, par le Conseil

d'Administration, des pouvoirs les plus étendus, qu'il exerce dans la

limite de l'objet social sous réserve des pouvoirs spécialement

attribués aux Assemblées Générales et au Conseil

d'Administration.

Sous la responsabilité de la Direction

Générale et avec l'autorisation du Conseil d'Administration, le

Directeur Général a subdélégué une partie de

ses pouvoirs aux départements et postes de l'organigramme, pour

l'accomplissement des missions qui leur sont confiées.

Le Directeur Général répond de sa gestion

devant le Conseil d'Administration.

Section IV : Département Crédit et

Engagements (D.C.E.)

Le responsable du département doit :

- veiller à la réalisation des objectifs

fixés par la Direction Générale au département, en

matière de crédit et des actions commerciales ;

- suggérer à la Direction

Générale, toute opportunité visant à une meilleure

sélection de la clientèle ;

- étudier techniquement les dossiers de

« Crédit Privé » et de

« Crédit Entreprise » dans la limite de ses pouvoirs

et les introduire au niveau des comités de crédit ;

- participer aux différentes séances du

comité de crédit ;

- assurer la gestion administrative du

département ;

- élaborer les statistiques sur les demandes de

crédit ;

- analyser périodiquement les situations des

impayés ;

- recevoir personnellement les clients présentant une

situation préoccupante ;

- décider en concertation avec les services de

recouvrement du transfert de certains dossiers en pré-contentieux ou en

contentieux, avec l'accord de la Direction Générale ;

- suivre avec le service juridique, l'évolution des

dossiers pré-contentieux et contentieux ;

- proposer à la Direction Générale, des

dispositions pratiques en vue de l'apurement des créances en souffrance

par un règlement à l'amiable ou renégociation, la saisie

et la vente aux enchères en conformité avec les procédures

judiciaires ;

- évaluer et proposer en relation avec le responsable

du Département Comptable et Financier, le niveau des provisions des

créances douteuses ;

- tenir les statistiques de recouvrement : mensuel,

trimestriel, semestriel et annuel.

IV.1. Le

chef du service crédit

Il a pour responsabilité :

- d'encadrer les exploitants ;

- de recevoir la clientèle ;

- d'exploiter les informations des attachés

commerciaux ;

- de suivre l'ouverture des dossiers de crédit avec

les exploitants ;

- de s'assurer du bon montage des dossiers de crédit,

suivant les dispositions contenues dans le manuel de procédures, et dans

les instructions de la Direction Générale ;

- de vérifier et de signer les dossiers, les cessions

volontaires de salaires, les contrats, les bons de livraison...avant visa du

responsable du département.

IV.1.1. Les exploitants « Crédit

Privé »

Leurs tâches se résument à :

- recevoir la clientèle ;

- réceptionner les demandes de

« Crédit Privé » pour vérification et

accord, avant l'ouverture des dossiers suivant les dispositions du manuel de

procédures ;

- ouvrir, traiter les dossiers accordés aux

salariés et les introduire auprès du chef de service

crédit ;

- traiter les attestations de non- engagement.

IV.1.2. Les exploitants « Crédit

Entreprise »

Ils sont chargés :

- de recevoir la « Clientèle

Entreprise », sociétés, commerçants... ;

- de l'ouverture des dossiers de crédit;

- de donner des compléments d'informations

éventuelles pour l'étude finale en relation avec le chef de

service crédit, avant l'avis du responsable du département.

IV.1.3. Les agents de guichet

Ils ont pour missions de :

- réceptionner les demandes de

« Crédit Privé » et de les transmettre

à l'exploitant pour avis avant l'ouverture du dossier selon les

dispositions du manuel de procédures (crédit classique) ;

- distribuer les attestations de non-engagement pour

signature auprès des autres institutions ;

- donner les informations commerciales à la

clientèle.

IV.2. Le chef du service juridique

Le chef du service juridique est le conseiller juridique du

Directeur Général (D.G.) et de tous les départements et

services.

Ses responsabilités sont les suivantes :

- la réception et le contrôle des

garanties :

· nantissement

· hypothèque

· etc.

- l'enregistrement des actes ;

- la mise à jour des textes juridiques et fiscaux ;

- la réception des dossiers pré-contentieux et

contentieux ;

- la mise en forme des procédures judiciaires de

recouvrement des créances en liaison avec les avocats ;

- le suivi de l'évaluation des performances de chaque

avocat ;

- la mise à jour des procédures de

recouvrement ;

- l'élaboration mensuelle des statistiques de

recouvrement sur les dossiers pré-contentieux et contentieux ;

- la rédaction des actes : conventions de

crédit ...

IV.3. Le chef

de service recouvrement « Crédit Privé» et

« Crédit

Entreprise »

Il a pour tâches :

- la gestion et le recouvrement des

« Crédits Privés » et

« Entreprises » ;

- le suivi des remises d'effets en recouvrement et leur

dénouement ;

- la gestion des incidents de paiement ;

- la préparation et la remise des levées de

gage (voir annexe 2) et autres garanties ;

- la proposition des missions de recouvrement au responsable

du département ;

- l'appréciation des demandes de report

d'échéances avant la décision du responsable de

département ou du Directeur Général ;

- l'élaboration mensuelle des statistiques de

recouvrement sur les créances en souffrance, exception faite des

pré-contentieux et contentieux.

IV.4. Les gestionnaires des zones de

recouvrement

Leurs responsabilités sont :

- l'animation de sa zone de recouvrement ;

- la ventilation des cessions volontaires de salaires, des

bordereaux de précomptes et leur suivi ;

- la gestion individuelle des contrats de

crédit ;

- la relance, la réception et le suivi de la

clientèle ;

- l'établissement des fiches d'intervention pour

visa ;

- le suivi du classement des dossiers.

NB : D'autres tâches peuvent lui

être confiées dans le cadre du

département.

IV.5. L'agent de poursuite

Sans être limitatif, il a pour tâches :

- de transmettre le courrier aux clients et aux employeurs

;

- de poursuivre les clients ;

- d'être en relation avec les auxiliaires de justice.

Section V : Poste de Contrôle Interne

(P.C.I.)

Les missions du contrôleur interne au sein de la

SO.B.C.A. sont celles définies par la circulaire N°10-2000 / CB du

23 Juin 2000 (voir annexe 3). Le contrôleur interne veille à

l'application des dispositions : textes OHADA, loi bancaire,

règlements fiscaux et juridiques..., qui régissent la

société et rend compte à ses organes de gestion.

Pour lui permettre de bien mener ses activités, il est

mis à sa disposition deux

(02) agents de contrôle.

Section VI : Poste d'Assistante de Direction et

d'Administration (P.A.D.A.)

En collaboration avec les responsables des

départements, ses attributions sont les suivantes :

- l'exécution des dépenses budgétaires

de fonctionnement et d'investissement ;

- la gestion du patrimoine mobilier et immobilier ;

- la gestion des dossiers du personnel ;

- la gestion de la structure du capital de la

société ;

- l'organisation matérielle des réunions du

Conseil d'Administration et des Assemblées des Actionnaires ;

Il faut noter que dans sa mission, l'assistante de direction

et d'administration se fait aider par le secrétariat de direction.

Section VII : Département Comptable et

Financier (D.C.F.)

Le responsable de département

est plus particulièrement chargé :

- d'assurer la gestion financière de la

société et des transports de fonds en toute

sécurité ;

- de contrôler quotidiennement la situation de

trésorerie et prendre toutes les dispositions qui s'imposent pour

résoudre les difficultés de trésorerie avec le concours du

Directeur Général ;

- de produire périodiquement les documents comptables

et financiers ainsi que les déclarations de la

société ;

- de veiller à l'établissement des états

de rapprochement bancaire ;

- de veiller à l'analyse des comptes ;

- de gérer la paie, les avances et acomptes du

personnel ;

- de préparer le budget annuel et autres documents

prévisionnels : bilan et comptes de résultats ;

- de s'assurer de la bonne tenue des comptes ;

- de superviser les tâches réalisées par

le chef comptable et celui du service financier. Par ailleurs, il

réaffecte les tâches à l'intérieur du

département, réoriente les travaux en cas d'insuffisance

constatée ;

- de participer à la formation des cadres et

employés de son département en animant des cours,

séminaires sur la comptabilité, les procédures, les

nouvelles activités...

- de s'assurer de la gestion administrative du

département.

Il est avec le contrôleur interne, l'interlocuteur des

contrôleurs externes de la SO.B.C.A. : commissaires aux comptes,

inspecteurs de la commission bancaire, contrôleurs des impôts...

Il a sous sa direction, le chef comptable et le chef du

service financier.

VII.1. Le chef comptable

- Il doit s'assurer que les documents comptables

obligatoires : le bilan, le compte de résultat, les diverses

déclarations à la BECEAO et aux divers organismes (impôts,

sécurité sociale...) sont émis dans les délais

requis et sont fiables aux dates d'arrêtées conformément

aux dispositions prescrites par le P.C.B. et toutes autres dispositions

légales ;

- Il supervise les travaux des différentes

sections ;

- Il exécute les mises à jour du plan de

comptes internes ;

- Il procède au contrôle des écritures

comptables : imputations ;

- Il procède à l'analyse des comptes ;

- Il veille à la préparation des

journées et leur saisie ;

- Il élabore les états de rapprochement

bancaire ;

- Il tient le tableau de bord des employeurs et organise le

dépouillement des règlements de la clientèle ;

- Il tient le Portefeuille Comptable (P.F.C.) ;

- Il est en relation directe avec :

· le service d'exploitation du Département

Informatique, Méthodes et Développement (D.I.M.D.), pour les

problèmes liés aux diverses régularisations des saisies et

aux traitements des données relevant de sa compétence ;

· les services de recouvrement pour les

vérifications et les recherches en vue des remboursements ou des

corrections éventuelles ;

· les autres services techniques pour des corrections de

données.

- Il s'assure que les archives sont soigneusement

rangées et que tous les documents justificatifs y sont effectivement

centralisés.

- Il procède à l'expression des besoins

comptables auprès des autres services ;

- Il doit participer à la formation des agents en

animant des cours et séminaires en collaboration avec le responsable du

Département Comptable et Financier ;

- Il s'assure que les inventaires sont

effectués ;

- Il effectue les détails de solde des comptes de

patrimoine ;

- Il rapproche le Portefeuille Comptable (P.F.C.) au

portefeuille physique (P.F.P.) des effets.

Pour lui permettre de bien mener ses activités, les

travaux ont été subdivisés entre trois (03)

sections qui sont:

Ø la section « comptabilité

générale »

Ø la section « gestion

clientèle »

Ø la section « caisse »

VII. 2. Le chef du service financier

- Il procède quotidiennement à

l'établissement de l'état de la trésorerie ;

- Il tient le portefeuille physique (P.F.P.) des

effets ;

- Il procède à la remise des effets et des

chèques à l'encaissement ;

- Il assure la tenue des brouillards de banques ;

- Il prépare et soumet à la signature les

différents règlements aux tiers ;

- Il procède à l'établissement des

détails extra comptables des différents comptes d'emprunts,

effets à payer, avances interbancaires et toutes autres

opérations financières nécessitant un suivi

périodique ;

- Il affecte les travaux à réaliser à

ses collaborateurs ;

- Il élabore les documents relatifs à la

mobilisation de la BCEAO.

En ce qui concerne l'organisation pratique des travaux, ils

sont subdivisés entre deux sections qui sont :

Ø une section « trésorerie »

Ø une section « portefeuille »

NB : Les chefs de section sont tenus

d'exécuter et de faire exécuter par les

agents, les travaux comptables et financiers

qui leur sont confiés.

Section VIII : Département Informatique,

Méthodes et Développement (D.I.M.D.)

Le responsable du département est chargé :

- d'animer et de coordonner les activités des services

relevant de son département ;

- de veiller à la réalisation des objectifs

fixés par la Direction Générale à son

département en matière de besoins d'informations de

gestion ;

- d'assurer la gestion administrative du personnel de son

département ;

- d'assurer la formation des utilisateurs à l'usage

des différents logiciels ;

- d'assurer la mise en oeuvre des applications

spécifiques des nouveaux produits.

Pour lui permettre de bien accomplir ses missions, les travaux

ont été repartis entre deux (02) sections. Ce sont :

Ø une section « études et

réalisations » ;

Ø une section « exploitation ».

DEUXIEME PARTIE :

PROCEDURES DE RECOUVREMENT ET

GESTION DES CREANCES EN SOUFFRANCE

INTRODUCTION PARTIELLE

En application de l'adage selon lequel « mieux vaut

prévenir que guérir », la SO.B.C.A. recherche tout

d'abord les divers moyens qui peuvent lui permettre d'éviter, dans une

certaine mesure, de se heurter à un non paiement et par voie de

conséquence à l'insolvabilité d'un débiteur. A cet

effet, elle dispose d'un Département Crédit et Engagements

comprenant, un service de recouvrement «Crédit Privé»,

un service de recouvrement «Crédit Entreprise», un service du

pré contentieux et enfin un service du contentieux.

Ses moyens préventifs sont de deux ordres : Les

renseignements et la recherche de garanties.

· Les renseignements

Il est constitué un fichier sur chaque client (personne

déjà en rapport avec l'entreprise) permettant à la

société de retrouver rapidement les renseignements

antérieurs le concernant portant sur le volume des affaires

traitées à la SO.B.C.A., la propriété d'un fonds de

commerce ou d'immeuble, les incidents survenus lors du règlement

d'affaires antérieures, etc.

· La recherche de garanties

Les garanties figurent en bonne place dans l'étude des

dossiers de financement. L'exigence de la prise de garanties est une

recommandation d'ordre prudentiel. Elles constituent une soupape de

sécurité pour tout établissement de crédit et un

moyen de dissuasion à l'encontre des clients. Elles sont les

suivantes :

o le cautionnement

C'est l'acte par lequel une personne s'engage vis-à-vis

de la société à lui payer la dette du débiteur si

celui-ci ne s'exécute pas à l'échéance.

La caution qui a payé est subrogée dans les

droits et actions du créancier et dispose donc d'un recours contre le

débiteur principal pour se faire rembourser.

o le nantissement

Il s'agit en réalité d'un contrat de gage, sans

dépossession du propriétaire de l'objet gagé qui continue

de se servir du bien.

Lorsque la SO.B.C.A. bénéficie d'un

nantissement, elle possède un droit de suite (possibilité de

saisir et de vendre le bien) et un droit de préférence. Elle peut

dans les huit (08) jours après une sommation de payer demeurée

infructueuse, demander au tribunal de commerce d'ordonner la vente aux

enchères publiques.

o l'hypothèque

C'est une sûreté réelle sans

dépossession du débiteur, consentie sur un immeuble

affecté à l'exécution d'une obligation, dont l'effet est

de conférer à la SO.B.C.A., qui a procédé à

l'inscription hypothécaire, un droit de suite qui lui permet de saisir

l'immeuble en quelles que mains qu'il se trouve et de le faire vendre.

En outre, la SO.B.C.A. en tant que créancière

hypothécaire, bénéficie du droit de

préférence qui lui permet de se payer sur le prix de l'immeuble

avant tout autre créancier de son client.

o l'assurance vie

C'est une police d'assurance-vie que le

bénéficiaire du crédit délègue en faveur de

la SO.B.C.A. Cette délégation permet à la compagnie

d'assurance, en cas de survenance du sinistre, de lui (la SO.B.C.A.) payer

directement le montant restant dû (échéances non

échues au décès du client).

o l'aval

C'est l'engagement pris par une personne de payer à la

SO.B.C.A. le montant d'un effet de commerce à l'échéance

si le débiteur ne s'en acquitte pas.

De manière synthétique, nous pouvons

considérer que la palette des garanties de la SO.B.C.A. peut se

présenter ainsi qu'il suit :

Ø sûretés personnelles :

- le cautionnement ;

- l'aval.

Ø sûretés mobilières :

- le nantissement ;

- l'assurance-vie.

Ø sûretés immobilières :

- l'hypothèque conventionnelle ;

- l'hypothèque judiciaire.

Cependant, nous ne pouvons pas évoquer les

procédures de recouvrement et la gestion des créances en

souffrance sans parler au préalable :

§ des principaux crédits ;

§ des procédures d'ouverture des dossiers de

crédit ;

§ de la constatation des incidents de paiement ;

§ de la comptabilisation des créances.

I. PRINCIPAUX CREDITS ET PROCEDURES D'OUVERTURE

DES DOSSIERS

I.1. Les principaux crédits

La SO.B.C.A. dispose pour ses clients de deux (02) types de

crédit :

- le « Crédit Privé »;

- le « Crédit Entreprise ».

Ces crédits octroyés par la

société à ses clients ont une durée allant de trois

(03) à quarante deux (42) mois au plus.

Les crédits de durée inférieure ou

égale à vingt quatre (24) mois sont des crédits à

court terme. Ceux dont la durée est supérieure à vingt

quatre (24) mois sont à moyen terme.

I. 2. Les procédures d'ouverture des

dossiers

I.2.1. Le «Crédit

Privé» 2R-EM-AUTO

Il est destiné aux travailleurs des secteurs public et

privé et porte sur les biens à usage personnel ou

domestique :

· les engins à deux Roues (2R) ;

· les électroménagers (EM) ;

· les voitures particulières (AUTO).

Sauf dérogation de la Direction Générale,

ce crédit bénéficie de la retenue à la source. Pour

cela, la SO.B.C.A. travaille avec des employeurs agréés qui

acceptent les précomptes sur les salaires des clients et leurs

reversements à la SO.B.C.A.

q Réception des

dossiers

Les salariés demandeurs de crédit doivent

fournir :

· les originaux des deux (02) derniers bulletins de

salaire ;

· une attestation de service (voir annexe 4) et de

non-engagement (voir annexe 5) ;

· une photocopie légalisée de la

pièce d'identité ;

· une attestation de lieu de travail (voir annexe 6)

;

· une fiche de renseignements (voir annexe 7)

légalisée ;

· une facture proforma d'un concessionnaire.

q Acceptation du dossier

L'acceptation du dossier est fonction de l'accord de la

SO.B.C.A. pour les conditions de crédit souhaitées par le client,

ou le cas échéant, l'accord du client pour les conditions

proposées par la SO.B.C.A. Pour cela, une étude est faite et est

basée sur :

v le montant du crédit demandé par le

client ;

v la durée de crédit sollicitée par le

client ;

v le calcul de la quotité cessible du client ;

v le calcul de la traite mensuelle du client ;

v la date de départ à la retraite du

client ;

v les antécédents du client (cas

échéant).

S'il y a acceptation, les dossiers sont ouverts et

signés et les clients sont invités à fournir comme

garanties :

v une assurance vie (avec les conditions de crédit)

v un aval (pour les clients non-fonctionnaires et les nouveaux

instituteurs).

q Création du

dossier

Après la constitution des garanties demandées

(aval, assurance vie), les dossiers sont créés. La

création consiste à donner un numéro au client qui demeure

son champ d'identification et à lui attribuer un numéro de

dossier.

Les documents suivants sont édités après la

création et soumis à la signature obligatoire du client.

Il s'agit :

· d'un billet à ordre (voir annexe 8) ;

· d'une cession volontaire de salaire (voir annexe 9) pour

les fonctionnaires ou d'un mandat de prélèvement

irrévocable sur salaire (voir annexe 10) pour les non fonctionnaires

;

· une convention de prêt « Crédit

Privé » (voir annexe 11) ;

· un bon de livraison.

A la réception de tous ces documents dûment

signés, le bon de livraison est remis au client pour l'enlèvement

du matériel chez le concessionnaire.

q Réalisation du

dossier

Après la remise du bon de livraison, le service

crédit procède à la réalisation du dossier qui

consiste à la saisie des différentes informations et

données de celui-ci et à son introduction dans le portefeuille

comptable.

I.2.2 Le « Crédit

Entreprise »

Le « Crédit Entreprise » est

destiné aux commerçants, entrepreneurs, associations et

sociétés de commerce pour l'acquisition de biens ou

d'équipements à usage commercial ou productif.

q Réception du dossier

Pour la constitution d'un dossier de «Crédit

Entreprise», les documents à fournir sont les suivants :

- une demande de crédit ;

- un Registre du Commerce et du Crédit Mobilier

(R.C.C.M.) ;

- les trois (03) derniers états financiers ;

- un compte d'exploitation prévisionnelle sur trois

(03) ans ;

- les relevés des comptes bancaires de six (06)

à douze (12)

mois ;

- une attestation fiscale en cours de

validité ;

- la facture proforma du matériel ;

- une fiche de présentation du dirigeant.

S'il s'agit d'un matériel roulant, le

client ajoute :

- le certificat d'expertise du véhicule ;

- la visite technique du véhicule ;

- la copie de la carte grise du véhicule.

N.B. : la SO.B.C.A. ne finance que des

véhicules dédouanés.

q Acceptation du dossier

D'un certain montant, les dossiers « Crédit

Entreprise » sont soumis à une étude. Jusqu'à un

« total engagements nets » du client de soixante dix

millions (70.000.000) de francs CFA, le dossier est étudié par le

comité interne de crédit, présidé par le Directeur

Général (D.G.). Au-delà de ce montant, le dossier est

adressé au comité externe de crédit, dont les membres sont

des administrateurs, et est présidé par le P.C.A. ou son

représentant.

C'est le Département Crédit et Engagements qui

prépare et présente les dossiers lors de la tenue des

comités de crédit.

L'acceptation du dossier est subordonnée à

l'accord des parties (SO.B.C.A.- client) sur des conditions

fixées.

Après acceptation, le client est invité à

constituer les garanties exigées par le comité de

crédit :

· assurance vie ;

· nantissement du matériel ;

· hypothèque immobilière ;

· cautionnement.

q Création du

dossier

Après l'accord du dossier par le comité et la

constitution des garanties, il (le dossier) est créé de la

même manière que le dossier de « Crédit

Privé ». Il reçoit un numéro client et un

numéro de dossier.

q Réalisation du

dossier

Le dossier est réalisé c'est-à-dire saisi

et introduit en portefeuille comptable après sa création.

II. CONSTATATION DES INCIDENTS DE PAIEMENT.

La SO.B.C.A. a deux (02) modes de recouvrement :

Ø la retenue à la source pour le

« Crédit Privé » ;

Ø la domiciliation bancaire pour le

« Crédit Entreprise ».

II.1. Les retenues à la source

« Crédit Privé »

Les employeurs agréés reçoivent

mensuellement un bordereau de prélèvement qui les informe sur les

retenues à opérer sur le salaire de leurs agents pour le compte

de la SO.B.C.A. Le bordereau de prélèvement est identique

à la tombée (échéances échues) du mois

détenu par la comptabilité.

Ces deux (02) documents identiques présentent :

o le nom et le (s) prénom (s) du client ;

o le numéro de dossier du client ;

o le montant de la traite mensuelle du client.

NB : Si l'employeur édite un

bordereau de règlement particulier, il doit comporter au moins ces

informations.

A la réception des règlements des employeurs, la

comptabilité procède à une opération de

dépouillement qui permet, grâce à un pointage, d'identifier

ceux qui ont payé leur traite et ceux qui n'ont pas payé. Ces

derniers sont tombés en impayé par une Opération Diverse

(O.D.).

Chaque employeur a un code et un compte de recouvrement.

Mensuellement, ce compte enregistre à son débit les

tombées. Les règlements sont imputés au crédit du

compte. Les comptes employeurs non soldés par les règlements, le

sont, avant l'arrêté comptable, par la constatation des incidents

de paiement au débit du compte 291.

Exemples :

|

EMPLOYEURS

|

CODES

|

COMPTES

|

|

SO.B.C.A.

|

265

|

372265

|

|

SONABEL

|

295

|

372295

|

|

TRESOR

(fonctionnaires)

|

300

|

372300

|

NB : le dépouillement des gros

employeurs se fait automatiquement.

Exemple : TRESOR.

II.2. La domiciliation bancaire

La domiciliation bancaire concerne le

« Crédit Entreprise » en général

(client non salarié) et, strictement sur dérogation de la

Direction Générale, pour quelques salariés qui ne

relèvent pas d'un employeur agréé.

Pour les dossiers sur domiciliation bancaire, les clients

signent des effets (voir annexe 12) dont le nombre correspond à la

durée du crédit.

Exemple : Vingt quatre (24) effets pour un dossier

de vingt quatre (24) mois de durée.

Il y a deux (02) échéances mensuelles pour les

effets : les effets au 05 du mois et les effets au 20 du mois.

Grâce à un état de remise, les effets au

05 du mois sont déposés dans les banques concernées le 30

du mois m - 1 et les effets au 20 du mois sont déposés le 15 du

mois m.

Pour les effets payés, les banques adressent des avis

de crédit à la SO.B.C.A. et envoient les effets

réglés aux clients.

Pour les effets non payés, les banques les retournent

à la SO.B.C.A. avec le motif du rejet et débitent son compte des

frais de rejet. Ces frais seront par la suite récupérés

sur le client objet de l'incident de paiement par la SO.B.C.A.

A la réception des effets retournés

impayés, la comptabilité « tombe » les

clients concernés en impayé par O.D. par le débit du

compte 291 : créances impayées ou immobilisées. Elle

crédite le compte 3720 : effets en recouvrement qui avait

été débité aux dates des échéances

des effets remis aux banques (au 05 du mois et au 20 du mois).

Après l'arrêté comptable mensuel, une

balance clientèle est éditée pour le service recouvrement

par zone. Elle classe les créances en souffrance en :

q impayées ou immobilisées ;

q douteuses ou litigieuses.

III. COMPTABILISATION DES CREANCES

La SO.B.C.A. est un établissement financier de

l'UMOA.

A ce titre, elle est soumise au respect strict des

dispositions et des principes généraux contenus dans le Plan

Comptable Bancaire (P.C.B.). Ce plan a été élaboré

par la BCEAO et est applicable à tous les établissements de

crédit de l'Union.

Aussi, la SO.B.C.A. gère ses créances en

souffrance selon l'instruction numéro 94-05 (voir annexe 13) relative

à la comptabilisation et au provisionnement des engagements en

souffrance.

Selon cette instruction de la BCEAO, les créances en

souffrance sont définies comme suit :

Ø les créances impayées : Ce sont

des créances qui représentent les échéances

impayées depuis six (06) mois au plus et n'ayant pas fait l'objet de

prorogation de terme ou de renouvellement ;

Ø les créances immobilisées : Elles

représentent les échéances impayées depuis six (06)

mois au plus et dont le remboursement, sans être compromis, ne peut

être effectué par le débiteur en raison d'obstacles

indépendants de sa volonté ;

Les créances ayant fait l'objet d'un concordat,

amiable ou non,

dont les termes de règlement sont

respectés, figurent également

parmi les créances immobilisées ;

Ø Les créances douteuses ou litigieuses :

Ce sont des créances échues ou non, présentant un risque

probable ou certain de non-recouvrement partiel ou total. Elles sont notamment

constituées par :

· les crédits comportant au moins une

échéance impayée datant de plus de six (06) mois, que

cette échéance ait été préalablement

classée ou non en créance impayée ou

immobilisée ;

· les créances ayant un caractère

contentieux (recouvrement confié au service contentieux,

procédure judiciaire ou arbitrale engagée, faillite, liquidation

de biens, règlement judiciaire) ;

· les créances ayant fait l'objet d'un concordat,

amiable ou non, dont les termes de règlement ne sont pas

respectés.

Tandis que le provisionnement des créances

impayées ou immobilisées est facultatif, celui des

créances douteuses ou litigieuses est obligatoire et très bien

réglementé. Les intérêts échus, par exemple,

sont provisionnés à 100% ainsi que le capital des dossiers

n'ayant aucune sûreté réelle.

Pour la comptabilisation des créances et des

provisions, la SO.B.C.A. utilise :

q Deux (02) comptes de portefeuille (pour les

créances saines) ;

- 20221 : Crédit à court terme

(capital) ;

- 2031 : Crédit à moyen

terme (capital).

q Trois (03) comptes pour les créances en

souffrance ;

- 291 : Créances impayées ou

immobilisées ;

- 292 : Créances douteuses ou litigieuses

(capital) ;

- 293 : Intérêts sur les créances

douteuses ou litigieuses.

q Quatre (04) comptes pour les provisions

constituées ;

- 2992 : Provisions des créances douteuses ou

litigieuses (capital) ;

- 2993 : Provisions des intérêts des

créances douteuses ou litigieuses ;

- 6642 : Dotation aux provisions des créances

douteuses ou litigieuses ;

- 6643 : Dotation aux provisions des intérêts

des créances douteuses ou litigieuses.

NB : Les comptes 293 et 2993 ont

toujours des soldes contraires de

montants identiques (293 :

Débiteur et 2993 : Créditeur).

A la réalisation des dossiers de crédit, selon

les termes, les comptes 20221 et 2031 sont débités. Lors des

remises des échéances à terme, ils sont

crédités.

Au quotidien, les créances en souffrance sont

enregistrées au compte 291 (débit pour la constatation des

incidents de paiement ; crédit pour les divers

règlements).

A l'arrêté comptable (mensuel - trimestriel -

semestriel - annuel), une transaction intitulée

« Régularisations » procède aux corrections

nécessaires et utiles pour le strict respect de l'instruction 94-05.

CHAPITRE I : PROCEDURES DE

RECOUVREMENT

Section

I : Généralités

I.1. La définition

Le recouvrement est l'action qui consiste à percevoir

une somme d'argent due par un débiteur.

I.2. Les services de recouvrement et leurs types de

relance

On distingue deux (02) services de recouvrement au niveau de

la SO.B.C.A. qui sont :

v le service de recouvrement « Crédit

Privé» 2R/EM-AUTO ;

v le service de recouvrement « Crédit

Entreprise ».

Ces services disposent de trois (03) types de relance leur

permettant de rentrer en relation en cas d'impayé (s) avec :

Ø le trésor s'il s'agit des travailleurs de la

fonction publique ;

Ø les employeurs du secteur privé pour leurs

agents clients à la SO.B.C.A.

Ø les commerçants ayant contracté un

prêt à la SO.B.C.A.

Ces relances sont les suivantes : La relance par appel

téléphonique, la relance par visite et la relance par

correspondance.

o La relance par appel

téléphonique

Elle permet aux agents de recouvrement de rentrer en relation

avec l'employeur et/ou le client en cas d'impayé sans effectuer un

déplacement physique. Le coup de fil a pour but d'amener l'employeur ou

le client concerné à régler son impayé dans un

court délai.

o La relance par visite

Les agents de recouvrement se déplacent chez

l'employeur ou chez le client en cas d'impayé pour une prise de contact

physique et recueillir les raisons des incidents de paiement. Cette relance

permet alors aux agents de discuter face à face avec

l'intéressé, de lui retracer les conséquences d'un

impayé afin de l'amener à régler la somme due dans un bref

délai.

o La relance par correspondance

Ce type de relance est généralement

utilisé si l'employeur et/ou le client qui a un impayé ne

résident pas à Ouagadougou ou en cas de mise en demeure.

Section II : Recouvrement du « Crédit

Privé» 2R/EM-AUTO

Ce service est chargé de recouvrer les créances

des salariés de la fonction publique, du personnel des forces

armées nationales et des travailleurs du secteur privé.

II.1. Les salariés de la fonction

publique

Le service crédit transmet les cessions volontaires de

salaires des clients au responsable de la zone du «Crédit

Privé». Celui-ci dresse à son tour, une liste comprenant

toutes les informations sur les clients (le nom, le prénom, le

numéro matricule, le montant de la traite mensuelle...). Cette liste

est envoyée au trésor avec les pièces jointes pour la

prise en charge au plus tard le quinze (15) du mois.

II.1.1. Le suivi des retenues

Après réception de ces retenues, le

Département Comptable et financier (D.C.F.) doit faire un rapprochement

entre celles-ci et les tombées (échéances

échues et exigibles par mois) à l'aide d'un

pointage pour voir si les précomptes ont été effectivement

opérés sur tous les clients.

II.1.2. Les créances

impayées

En cas de règlement en moins, le D.C.F. fait ressortir

les clients qui ont un impayé par Opérations Diverses. Le service

de recouvrement tentera donc de localiser le client et rentrera en contact avec

le trésor en vue d'adresser une relance.

En cas de prise en charge tardive de la cession volontaire de

salaire, le service de recouvrement s'assure de la date effective de la

première (1ère) retenue avant de faire un report des

échéances incriminées.

II.2. Les salariés du secteur prive et le

personnel des forces armées

Un état des affaires est publié par le service

informatique, méthodes et développement dont un exemplaire est

transmis au service de recouvrement après chaque réalisation des

dossiers. Ce dernier reçoit également les mandats de

prélèvement irrévocables sur salaire du service

commercial.

Après cette réception, il vérifie la

conformité entre ces deux (02) éléments et procède

à l'envoi des mandats de prélèvement aux employeurs avec

un cahier de transmission.

II.2.1. La ventilation des bordereaux de

prélèvement

Les bordereaux de prélèvement sont

édités au plus tard le dixième (10ème)

jour de chaque mois par le Département Informatique, Méthodes et

Développement.

A la réception des bordereaux, le service de

recouvrement procède à leur ventilation après

vérification :

- pour les salariés du secteur privé

débiteurs au niveau de l'entreprise, l'agent de recouvrement passe dans

les services où travaillent ces personnes pour déposer les

bordereaux de prélèvement auprès du secrétariat

pour le service comptable ;

- pour le personnel des forces armées débiteurs

au niveau de la société, l'agent de recouvrement remet le

bordereau de prélèvement auprès de la Direction de

l'Administration et de la Comptabilité des Armées (DACA).

II.2.2. Le suivi des bordereaux de

prélèvement

A chaque échéance, l'employeur est tenu de faire

parvenir à la SO.B.C.A., le montant total des retenues qu'il a

effectué sur son personnel débiteur suivi d'une liste

récapitulative comportant les noms, les prénoms des clients, les

numéros de dossier et les traites retenues de toutes les personnes sur

lesquelles le prélèvement a effectivement eu lieu. Ce montant

peut être reversé à l'entreprise soit en espèces,

par chèque ou par virement bancaire.

A la réception des règlements employeurs, le

Département Comptable et Financier (D.C.F.) procède à un

rapprochement entre les tombées (somme échue et exigible par

mois) et les prélèvements à travers un pointage. En cas de

règlement en moins, le D.C.F. fait ressortir par opérations

diverses, les clients impayés. Le service de recouvrement prend alors

attache avec l'employeur (par un appel téléphonique, par une

visite ou par un écrit) pour connaître les raisons des

impayés.

v Des exemples de cas

rencontrés

Il arrive quelques fois que l'employeur :

Ø oublie d'opérer la/les retenue (s) sur le/les

salaire (s) d'un ou de plusieurs agents de son personnel débiteur au

niveau de la SO.B.C.A. ;

Ø accuse un retard de reversement de la/des retenue (s)

opérée (s) sur son/ses agent (s) débiteur (s) au niveau

de la société.

Dans ces deux situations, l'employeur est responsable de

l'impayé et reste redevable à l'entreprise. Le service de

recouvrement prendra alors attache avec lui pour la régularisation de

l'incident de paiement.

En général, il fait la promesse de prendre

toutes les dispositions pour régler le montant dû dans les

délais convenus entre lui et l'agent de recouvrement.

Si l'impayé ou les impayés persiste (ent),

le/les client (s) concerné (s) risque (ent) de passer de client (s)

impayé (s) à client (s) « douteux ou

litigieux ». La Direction Générale de la SO.B.C.A., au

regard des raisons des incidents de paiement, peut faire des propositions de

règlement pour éviter que le client ne devienne

« douteux ou litigieux ».

v Un exemple de

proposition :

Un client qui a contracté une créance d'un

montant de deux millions (2.000.000) de francs CFA remboursable en vingt quatre

(24) mois peut accuser involontairement un retard de trois (03) mois qui

occasionne trois (03) échéances impayées. Le service de

recouvrement peut décider dans ce cas de proroger les trois (03)

échéances suivantes, c'est-à-dire les ramener en bout de

chaîne. Cela permet au client de régulariser sa situation. Cette

opération augmente la durée de recouvrement du

prêt qui passe alors de vingt quatre (24) à vingt sept (27)

mois.

· Le client licencié de son lieu de

travail

Si le dossier du client licencié n'est pas soldé

avant la date de son licenciement, il est reversé à la

société, une part légale de l'indemnité de

licenciement, s'il y a lieu. Pour le solde du dossier c'est son aval (voir acte

d'aval en annexe 14) s'il en a qui sera contacté pour le

règlement de la créance.

· Le client

décédé

Si le client décède, le service de recouvrement

fait recours à la compagnie d'assurance pour les échéances

non échues à la date du décès.

La SO.B.C.A. devra présenter l'acte de

décès et le certificat de genre de mort (voir annexe 15) du

client à la maison d'assurance concernée pour recouvrer sa

créance due (échéances non échues).

Pour le paiement des échéances échues et

impayées le service de recouvrement contactera l'aval ou les ayants

droit.

Section III : Recouvrement du «Crédit

Entreprise »

Ce service a pour objectif, de recouvrer les créances des

gros clients c'est à dire les grands commerçants.

III. 1. Le suivi individuel des

clients

Le service informatique fait paraître un état des

dossiers mis en place et fait parvenir un exemplaire au service de recouvrement

et au Département Comptable et Financier (D.C.F.).

Le service crédit fait transmettre également

à son tour, les avis de domiciliation bancaire à ce

département. Ce dernier vérifie la conformité entre les

deux (02) éléments et procède à l'envoi des avis de

prélèvement aux banques au plus tard le quinze (15) ou le trente

(30) du mois selon l'échéance des effets.

III. 2. Les créances

impayées

Dès le premier incident, le service de recouvrement est

tenu de rechercher les causes de celui-ci.

Lorsque l'impayé est confirmé, il devra inviter

le client à régulariser sa situation en lui adressant une

relance.

Si le client s'exécute ou s'il répond en faisant

des propositions de règlement, ces propositions doivent être

examinées et retenues si elles permettent de résoudre le

problème.

Au cas où le client ne régulariserait pas sa

situation et même qu'elle continue dans le mauvais chemin, il devra

être averti par une deuxième (2ème) relance.

Après cette deuxième (2ème)

relance, si rien n'est fait, le client reçoit une troisième

relance. S'il ne se manifeste toujours pas, et si le service de recouvrement se

rend compte qu'il est de mauvaise foi, son dossier sera transmis au niveau du

service pré-contentieux.

v Quelques cas

d'impayés

Ø le client peut avoir oublié la date

d'échéance de sa traite et dès la première relance

il règle la somme due ;

Ø le client peut avoir la capacité de

régler à l'échéance le montant de sa traite mais

révèle une mauvaise volonté de le faire. Dans ce cas, le

service juridique, après des tentatives de règlement

restées vaines, transmet le dossier à un avocat qui se chargera

de poursuivre le client jusqu'au paiement de la créance ;

Ø le client peut être en manque de

trésorerie parce qu'il n'a pas encore été payé par

ses créanciers, ce qui fait qu'il ne dispose pas du montant de sa traite

pour régler.

Dans cette situation, le service de recouvrement peut

décider de lui accorder un délai afin qu'il encaisse son argent

pour ensuite faire face à sa traite.

Ø le client a perdu la vie : dans cette situation,

le service de recouvrement devra fournir un acte de décès et un

certificat de genre de mort du client à la compagnie d'assurance pour le

règlement des échéances non échues du client

décédé. Pour les échéances échues au

moment de son décès, le service de recouvrement devra prendre

attache avec les ayants droit du regretté pour le paiement de la

créance.

CHAPITRE II. GESTION DES CREANCES EN SOUFFRANCE

La gestion des créances en souffrance doit se faire en

tenant compte des dispositions réglementaires : textes OHADA, loi

bancaire et dispositions internes.

Section I : Dossier en pré

contentieux

Les contrats pré contentieux sont ceux qui n'ont

reçu aucun mouvement créditeur sur une période de trois

(03) mois (il s'agit d'une disposition interne de gestion) ; ils sont

toujours suivis en impayés/immobilisés.

En ce qui concerne les créances douteuses ou

litigieuses, elles sont définies

à l'article 5 de l'instruction 94-05 du Recueil des instructions

relatives à la comptabilisation et à l'évaluation des

opérations bancaires. Elles sont également gérées

par le service pré contentieux en relation avec le chef de

département.

Le client est invité suite à une relance,

à prendre attache avec ce service pré contentieux.

S'il réagit et qu'une solution réglant

l'incident est trouvé, la procédure s'arrête ; dans le

cas contraire, le dossier pourrait être remis au service du contentieux

selon l'appréciation du responsable du département. Le client

sera informé à travers une autre relance.

Section II : Dossier en contentieux

Pourquoi la SO.B.C.A. a jugé bon de créer un

service du contentieux en son sein ?

La SO.B.C.A. est un établissement financier. A ce

titre, son activité principale consiste à financer les besoins

d'équipement des ménages et des opérateurs

économiques.

Faire du crédit comporte des risques ; alors que

pour mener ses activités, la SO.B.C.A. lève des ressources

auprès de la banque centrale et aussi auprès des banques

primaires (banques commerciales).

Il est donc très vital pour elle de mettre en place un

service du contentieux bien élaboré pour prendre en charge le

recouvrement des créances.

En effet, si le recouvrement n'est pas bien suivi pour

minimiser les « déchets », la conséquence

directe est la dégradation du portefeuille de la SO.B.C.A. ;

à terme, cette situation peut compromettre la pérennité de

la société.

Le service du contentieux et du recouvrement élabore

une méthode d'intervention lorsqu'il est averti de l'existence d'un

impayé basée sur les renseignements recueillis et sur la

solvabilité du client en retard (cela nous rappelle l'importance de la

tenue d'un dossier par client).

Il cherchera à connaître non seulement l'actif

réalisable du débiteur, mais encore le coût des diverses

procédures susceptibles d'être diligentées.

En effet, ce service commencera toujours par s'efforcer

d'obtenir un règlement à l'amiable à travers des appels

téléphoniques, en envoyant des lettres de rappel puis des lettres

recommandées de mise en demeure (voir annexe 16).

En cas d'échec de cette tentative de se faire

rembourser et en tenant compte de la solvabilité du client, il se

chargera de recourir à la procédure judiciaire pour le

contraindre à s'exécuter.

II.1. La transmission du dossier chez

l'avocat

Le service du contentieux fait généralement

recours à l'avocat lorsqu'il n'a pas pu récupérer la

créance de l'entreprise auprès du client après de vaines

tentatives de recouvrement.

Le dossier dudit client est alors transmis à l'avocat

avec toutes les pièces justificatives du crédit contracté,

du montant restant dû ainsi que des garanties attachées au

dossier.

L'avocat se chargera avec les preuves concrètes

reçues de défendre les intérêts de la SO.B.C.A.

devant un juge afin d'obtenir la condamnation du client à payer son

crédit. Si le juge donne sa décision en faveur de l'avocat,

celui ci va demander l'apposition de la formule exécutoire.

Lorsque cette formule est accordée, l'avocat fera

appel à un huissier qui se chargera d'exécuter la décision

du juge. Celui-ci procède donc à la saisie et à la vente

aux enchères du matériel gagé ou nantis dans le but de

rembourser la créance restante du client à la

société.

Au cas où le prix de vente serait inférieur

à la dette du client, l'avocat engage une procédure de saisie

immobilière si le dossier a une garantie immobilière

appelée hypothèque dans le but de solder le crédit. Dans

le cas contraire, l'huissier saisira d'autres biens du débiteur et les

vendra aux enchères pour solder son dossier. Si le prix de vente est

supérieur à la dette du client, le surplus lui est

reversé.

II. 2. Le suivi du dossier transmis à

l'avocat

Le service du contentieux est celui qui est chargé de

suivre le dossier transmis à l'avocat. Il se charge de s'assurer qu'il

(le dossier) a été bien reçu par l'avocat en exigeant de

la part de ce dernier, un accusé de réception. Il répond

aussi à toutes les convocations de la justice en cas de

nécessité.

Il reçoit les pièces justificatives des

règlements effectués auprès des avocats pour les

informations à prendre en compte dans les imputations comptables et suit

le règlement de leurs honoraires.

CONCLUSION PARTIELLE

Le portefeuille de la SO.B.C.A. s'est beaucoup

dégradé ces derniers temps vue le nombre important de clients en

situation d'impayé. La plupart de ces clients sont ceux ayant

contracté des « Crédits Entreprises ». Les

salariés des secteurs public et privé sont de bons payeurs.

TROISIEME PARTIE :

REMARQUES ET SUGGESTIONS

Section I : Remarques

Remarque 1 : La plupart des

dossiers de « Crédit Entreprise » présentent

des impayés et souvent dès les premières traites. Ce qui

pose un problème d'appréciation de la surface financière

du client lors de l'étude des dossiers. Des insuffisances d'informations