3.2. ANALYSE DES EFFETS DE LA TVA SUR LE POUVOIR

D'ACHAT DES MENAGES

3.2.1. INCIDENCES DE LA TVA SUR LE POUVOIR D'ACHAT DES

MENAGES

Le pouvoir d'achat est la quantité des biens et

services qu'une unité monétaire vous permet d'acquérir sur

le marché, il est aussi désigner par le terme revenu réel.

Toutes choses restant égales par ailleurs, le pouvoir d'achat des

ménages dépend de deux variables dont le revenu disponible et le

niveau de prix sur le marché

Dans l'hypothèse où le revenu disponible est

constant, seul le niveau de prix influence le pouvoir d'achat des

ménages. Dans ce cas, s'il y a augmentation des prix sur le

marché, le pouvoir d'achat va s'effriter alors qu'il va

s'améliorer au cas où il y a diminution des prix sur le

marché. De là, il se déduit que pour connaitre

l'évolution du pouvoir d'achat, il sied de saisir d'abord

l'évolution du niveau général des prix et l'indicateur le

plus utilisé est le taux d'inflation comme nous l'avons

susmentionné.

Ceci étant, pour saisir l'effet de la TVA sur le niveau

général des prix, nous allons dans un premier temps faire

l'analyse comparative des taux d'inflation mensuels quelques mois avant et

quelques mois après l'instauration de la taxe sur la valeur

ajoutée et ensuite nous

32

allons faire le test d'hypothèses de deux moyennes pour

savoir si les taux d'inflation mensuels après l'instauration de la TVA

sont significativement supérieurs aux taux d'inflation mensuels avant la

TVA auquel on conclura que la TVA a amenuisé le pouvoir d'achat des

ménages.

3.2.1.1.Analyse comparative des taux d'inflation

mensuels

Ici, il est question de comparer les taux d'inflation mensuels

avant et après l'instauration de la taxe sur la valeur ajoutée.

En effet, étant donné que la TVA est un impôt unique et

neutre en ce sens que les entreprises ne supportent la TVA qu'à

concurrence de la valeur qu'ils ajoutent au produit par rapport à l'ICA

qui est qualifié d'un impôt inflationniste à cause de ses

effets, l'on devait s'attendre à une baisse des prix de biens et

services et par conséquent à des taux d'inflation mensuels plus

faibles qu'avant. Pour vérifier cela, nous allons utiliser les taux

d'inflation mensuels de 24 mois avant soit de 2010 à 2011 et de 24 mois

après l'instauration de la taxe sur la valeur ajoutée comme les

résument les tableaux suivants :

? Taux d'inflation Avant TVA

Tableau n°3.1 : taux d'inflation en 2010 et

2011

|

Année

|

J

|

F

|

M

|

A

|

M

|

J

|

J

|

A

|

S

|

O

|

N

|

D

|

|

2010

|

3,22

|

0,99

|

-0,02

|

0,15

|

-0,23

|

-0,08

|

0,08

|

0,21

|

0,79

|

0,86

|

1,96

|

0,13

|

|

2011

|

1,46

|

1,84

|

2,50

|

2,11

|

0,13

|

2,11

|

0,95

|

0,66

|

0,40

|

0,11

|

0,11

|

0,13

|

Source : Rapport banque central

33

Figure 3.1 : taux d'inflation avant TVA de 2010 et

2011

-1

4

0

5

3

2

1

2011 Taux d'inflation 2010 Taux d'inflation

Source : Elaboré sur base du tableau °3.1

? Tableau de taux d'inflation Après la

TVA

Tableau n°3.2 : taux d'inflation de 2011 à

2012

|

Année

|

J

|

F

|

M

|

A

|

M

|

J

|

J

|

A

|

S

|

O

|

N

|

D

|

|

2012

|

4,25

|

0,11

|

0,25

|

0,16

|

0,13

|

0,1

|

0,1

|

0,18

|

0,1

|

0,04

|

0,13

|

0,12

|

|

2013

|

0,13

|

0,13

|

0,1

|

0,13

|

0,2

|

0,06

|

-

|

0,2

|

-

|

0,6

|

-

|

-

|

Source : Rapport banque centrale

34

Figure 3.2 : taux d'inflation après

introduction de la TVA de 2012 à 2013

|

5 4,5 4 3,5 3 2,5 2 1,5 1 0,5 0

|

|

|

|

|

|

2013 Taux d'inflation 2012 Taux d'inflation

|

Source : Elaboré sur base du tableau n°3.2

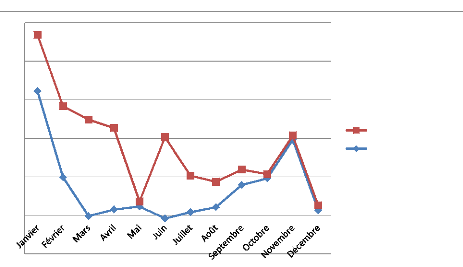

En analysant l'évolution des taux d'inflation mensuels,

l'on remarque que les taux d'inflation mensuels avant l'instauration de la TVA

sont plus élevés que les taux d'inflation mensuels après

la TVA comme l'indique les graphiques ci-dessus, avec une moyenne mensuelle de

0.85% avant la TVA contre une moyenne mensuelle de 0.36% après

l'instauration de la TVA. Mais il faut reconnaitre qu'avant l'instauration de

la taxe sur la valeur ajoutée, les taux d'inflation mensuels sont plus

concentrés, avec un écart-type 0.93%, que les taux d'inflation

mensuels après l'instauration de la TVA. C'est-à-dire qu'avec la

TVA, il y a de fortes fluctuations des taux d'inflation mensuels qu'il n'y en

avait pas avant.

Remarquons par ailleurs que pendant les premiers mois avant

l'instauration de la TVA, les taux d'inflation mensuels sont très

élevés à cause des phénomènes

ci-après :

Le cumul de la TVA et de l'ICA dans le prix de vente :

certains opérateurs économiques véreux et mal

intentionnés ont continué à appliquer simultanément

la TVA et l'ICA dans le prix de vente, ce qui fait que ce dernier augmente ;

Une raison logique est que l'impôt sur le chiffre

d'affaires avait plusieurs taux d'imposition alors que la taxe sur la valeur

ajoutée n'a qu'un seul taux soit de 16%. Il se fait que les biens et

services qui sous l'ICA étaient frappés à un taux

inférieur à 16% doivent, ceteris paribus, subir une augmentation

de leurs prix ;

L'existence de l'asymétrie de l'information entre

l'Administration fiscale, les opérateurs économiques et les

ménages : moult d'opérateurs économiques n'ont pas compris

comment appliquer la taxe sur la valeur ajoutée parce que même les

biens qui ont été exonérés ont vu leurs prix

augmentés ;

35

La TVA comprend en son sein trois parties ; TVA

collectée, TVA déductible et TVA nette à verser au

trésor public. Chaque opérateur économique cherche

à facturer la taxe sur la valeur ajoutée à ses clients

afin de déduire la TVA qu'il a supportée en amont lors de son

approvisionnement, chaque opérateur a donc intérêt à

facturer la TVA et plus il y a des intermédiaires commerciaux, plus

élevé est le prix payé par les consommateurs finaux qui

sont les ménages.

Il se déduit de ce constat que l'instauration de la

taxe sur la valeur ajoutée a entrainé une augmentation des prix,

laquelle est inférieure à celle qui prévalait à

l'époque de l'ICA. Encore faut-il comprendre qu'avant la TVA,

l'augmentation des prix est demeurée plus stable qu'après la TVA

car avec l'instauration de la TVA, les prix augmentent différemment

selon des mois. Ce qui affecte négativement le pouvoir d'achat des

ménages à cause de calcul biaisé par les hausses de prix

intempestives.

Si on se limite à ce niveau d'analyse, nous allons

conclure que la TVA a amenuisé le pouvoir d'achat des ménages

d'une manière discrète mais dans une moindre mesure que l'ICA.

Etant donné qu'il y a des fortes fluctuations des taux d'inflation

mensuels.

|