|

REPUBLIQUE DE CÔTE D'IVOIRE

Union-Discipline-Travail

Ministère de

l'Enseignement Supérieur et de la

Recherche Scientifique

Ministère de

l'Industrie

Nestlé Côte d'Ivoire

Ecole Supérieure de Commerce et d'Administration

des Entreprises (ESCAE)

En vue de l'obtention du Diplôme

d'Ingénieur des Etudes Comptables Supérieures

THEME

EVALUATION ET OPTIMISATION DE LA GESTION

DES CREDITS

DE TVA DANS UNE ENTREPRISE

AGRO-INDUSTRIELLE :

CAS DE NESTLE COTE D'IVOIRE

Présenté par : DOSSO

Amara

Elève Ingénieur des Etudes Comptables

Supérieures 3ième année

Encadreur pédagogique

:

M. KONE Noumouké

Enseignant-chercheur au Département Finance

Comptabilité et Droit_INP-HB

Maître de stage :

M. CAMARA Kiyobien Ghislain Chef Comptable chez

Nestlé CI

Année Académique : 2015-2016

DEDICACE

I

A notre oncle El Hadj Laciné COULIBALY

REMERCIEMENTS

II

Nous ne saurions oublier toutes les personnes qui ont

contribué de diverses manières à la réalisation de

ce présent mémoire. Que chacune d'elle reçoive, ici, le

témoignage de notre gratitude. Nos remerciements vont

expressément à/aux :

- Grandes familles COULIBALY et DOSSO qui ne cessent de

formuler des bénédictions en notre faveur avec un merci

particulier à Monsieur et Madame COULIBALY, nos tuteurs légaux

;

- M. ALARCON Mauricio, directeur général de

Nestlé Côte d'Ivoire ;

- M. THIOYE Amadou, directeur du département Finance

& Control de Nestlé Côte d'Ivoire ;

- M. N'GUESSAN Brou Venceslas, Regional Tax Manager

Nestlé CWAR, coordonnateur du projet de recouvrement de crédits

de TVA

- M. CAMARA Kiyobien Ghislain, Chef Comptable de Nestlé

Côte d'Ivoire, notre maître de stage ;

- M. N'GUESSAN Kouadio Ernest, Chef de Service Contrôle

de Gestion de Nestlé Côte d'Ivoire ;

- Tous les autres Line Managers et Agents de FICO, ainsi que

ceux des autres départements de Nestlé Côte d'Ivoire ;

- L'ESCAE et tout son personnel, en particulier, son Directeur

(M. BAKAYOKO Losseyni) ;

- M. KONE Noumouké, enseignant au département

Finance Comptabilité et Droit de L'INP-HB, notre encadreur

pédagogique pour sa

disponibilité et ses conseils dans la rédaction du

présent document ;

- Tous nos enseignants qui ont bien voulu nous partager leur

savoir et nous inculquer le goût du travail durant notre cursus dans

cette école ;

- Tous nos condisciples des Etudes Comptables

Supérieures, mention spéciale à nos aînés

pour leurs conseils.

AVANT-PROPOS

III

I- Présentation de l'INP-HB

L'Institut National Polytechnique Félix Houphouët

Boigny (INP-HB) est un établissement public d'enseignement

supérieur et de la recherche créé par le décret

n°96-678 du 04 septembre 1996, portant sur la restructuration des grandes

écoles de Yamoussoukro. Il regroupe six (06) grandes écoles

nées de la fusion de trois (03) établissements d'enseignements

(INSET, ENSTP et ENSA) qui sont :

- L'École Supérieure d'Agronomie (ESA),

- L'École Supérieure des Mines et de

Géologie (ESMG),

- L'École Supérieure d'Industrie (ESI),

- L'École de Formation Continue et de Perfectionnement des

Cadres

(EFCPC),

- L'École Supérieure des Travaux Publics (ESTP)

- L'École Supérieure de Commerce et

d'Administration des Entreprises

(ESCAE).

C'est cette dernière citée qui a en charge, dans

son cycle long, la formation d'ingénieurs de conception dont la

filière des Études Comptables Supérieures (ECS).

Les Études Comptables Supérieures, que nous

poursuivons, offrent une durée de formation de trois années. Pour

parfaire cette formation académique, l'École Supérieure de

Commerce et d'Administration des Entreprises favorise les stages en entreprise

afin de permettre à ses étudiants de confronter leurs

connaissances théoriques aux réalités et aux

difficultés pratiques.

C'est dans ce cadre que nous avons été

accueilli, neuf (09) mois durant, par l'entreprise NESTLE Côte d'Ivoire,

au sein du Service Comptabilité avec pour mission de justifier

l'effectivité du crédit de TVA comptabilisé et

déclaré par Nestlé Côte d'Ivoire, afin de

procéder à son recouvrement ; d'où notre thème

« la problématique de gestion des crédits de TVA

dans une entreprise agroindustrielle : cas de Nestlé Côte d'Ivoire

».

II- Présentation de la structure d'accueil

IV

1. Nestlé SA

Première entreprise industrielle suisse, Nestlé

est numéro un (01)

mondial du secteur agroalimentaire et résolument

tourné vers la croissance et la rentabilité de toute ses

marques.

Si Nestlé fabrique et commercialise une très

vaste gamme de produits, Nestlé est surtout connu du grand public au

travers des marques qu'il contrôle. Le chocolat Crunch, les tablettes Kit

Kat, Nesquick dans le domaine des boissons chocolatées, le café

soluble Nescafé, l'eau gazeuse Perrier (rachetée à son

concurrent français BSN), ou encore ses produits d'alimentation pour

bébés (Carnation) ou pour animaux (Friskies), constituent autant

de marques qui bénéficient d'une forte notoriété

auprès des consommateurs. Ce groupe réalise la

quasi-totalité de son chiffre d'affaires à l'étranger.

Au milieu des années 1860, Henri Nestlé,

pharmacien, développe un produit de substitution au lait maternel,

espérant ainsi réduire le taux de mortalité des

nourrissons qui ne peuvent être allaités. Nestlé

conçoit un mélange à base de lait de vache, de farine de

blé et de sucre et le teste sur un prématuré qui refuse

d'ingurgiter le lait maternel. Convaincu de la qualité nutritive de son

produit, Nestlé fonde à Vevey, quelques mois plus tard, sa

société dénommée Farine Lactée Henri

Nestlé, afin de produire et de commercialiser son mélange

lacté.

En 1875, Henri Nestlé cède sa

société à trois hommes d'affaires locaux. Ceux-ci

l'intègrent à la société Swiss General Chocolate

qui, dès 1904, se consacre à la production de chocolat. En 1905,

la société Farine Lactée Henri Nestlé fusionne avec

Anglo-Swiss Condensed Milk, une société américaine

concurrente, donnant ainsi naissance au groupe Nestlé and Anglo-Swiss

Milk Company.

Au cours de la Première Guerre mondiale (1914-1918), la

hausse de la demande en produits laitiers incite la société

à développer son implantation à l'étranger.

À la fin du conflit, Nestlé dispose de plus de quarante sites de

fabrication dans le monde et son volume de production a été

multiplié par deux en l'espace de quatre ans. Dans les années

vingt, la société commercialise de nouveaux produits, parmi

lesquels le lait malté, les boissons en poudre

V

Milo, ou encore le babeurre en poudre pour nourrissons. En

1929, Nestlé acquiert la chocolaterie Peter, Cailler, Kohler Chocolats

Suisses SA, dont le fondateur, Daniel Peter, est l'inventeur du chocolat au

lait en 1875.

En 1938, Nestlé lance Nescafé, sa

célèbre marque de café soluble en poudre. Consommé

par les troupes alliées pendant la Seconde Guerre mondiale (1939-1945),

ce produit devient rapidement une denrée de première

nécessité. Bouleversant les habitudes de consommation de

café dans le monde entier, Nescafé nourrit l'expansion de

Nestlé tout au long de la période d'après-guerre.

À partir de 1947, Nestlé poursuit sa politique

de croissance externe en prenant le contrôle de nombreuses entreprises du

secteur alimentaire, ce qui lui permet de diversifier et d'étendre son

domaine d'activités. Le géant suisse fusionne avec Alimenta SA,

qui fabrique les soupes Maggi, devient l'actionnaire majoritaire de

l'entreprise britannique Crosse & Blackwell, leader sur le marché de

l'alimentation en conserve, et absorbe les sociétés Findus et

McNeill & Libby, qui évoluent sur le marché des produits

surgelés. Ses acquisitions les plus récentes et les plus

coûteuses l'ont amené à prendre le contrôle de la

société américaine Carnation, et de procéder au

rachat de l'eau minérale gazeuse Perrier.

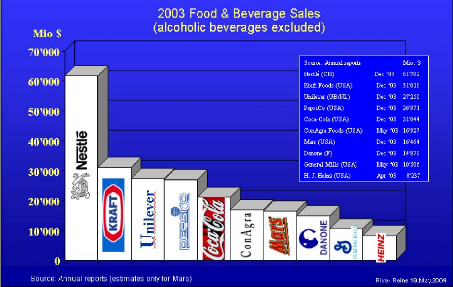

Toutes ces acquisitions permettent à Nestlé

d'être la première entreprise agroalimentaire au monde comme le

témoigne le graphe du positionnement concurrentiel ci-dessous.

Nestlé est donc deux fois plus grand que son concurrent direct.

VI

POSITIONNEMENT CONCURRENTIEL DE NESTLE SA.

Source :

www.nestle.com/the

nest

Comme nous le soulignions au départ, Nestlé est

une entreprise résolument tournée vers la croissance et la

rentabilité sur toutes ses marques. Comme l'un des piliers de la

croissance, nous avons la diversification des produits. L'entreprise dispose

pour ce faire de l'une des gammes de produits les plus complètes qui

puissent exister. En effet, la gamme se décline en produits

adaptés à chaque étape de la croissance humaine pouvant

être consommés à toutes les occasions et à tous les

moments de la journée comme le traduit son credo « good foods, good

life for whenever and wherever ». Le graphe de la gamme de produits

ci-dessous en est une illustration.

VII

GAMME DE PRODUIT DE NESTLE SA

Source :

www.nestle.com/the

nest

Nestlé dont le siège se trouve à Vevey en

Suisse, détient aujourd'hui plus de quatre-cent-soixante-huit

unités de production dans plus de quatre-vingt pays à travers le

monde réparties en trois zones et ce, dans un souci de gestion

organisationnelle. Il s'agit :

? La zone Amérique,

? La zone Europe,

? La zone Afrique-Asie-Océanie.

Chacune des zones est subdivisée en région.

Celle de l'Afrique-Asie-Océanie est chargée de la gestion de

toutes les régions créées sur le territoire Afrique, Asie

et Océanie dont la nôtre : Nestlé CWAR

(Nestlé Central and West Africa Region).

VII

2. Nestlé CWAR

Dans le but de simplifier la gestion de son organisation, le

Groupe Nestlé a décidé de rassembler un certain nombre de

pays pour en faire des marchés ; ainsi différents pays d 'Afrique

de l'ouest constituent un seul marché. Les différentes

sociétés Nestlé implantées dans ces pays ne sont

donc plus indépendantes les unes des autres mais sont liées et

doivent travailler ensemble d'une part, pour répondre à la

demande des consommateurs via un échange de produits entre

sociétés affiliées, d'autre part pour effectuer une

consolidation de leurs comptes afin de dégager un résultat global

pour la région CWAR. Les membres de la région CWAR sont :

? Atlantic Cluster composé de sept

(07) pays ; la Côte d'Ivoire, le Sénégal, Guinée, la

Guinée Bissau, la Mauritanie la Gambie et le Cap-Vert ; et de trois (03)

sociétés opérationnelles (Nestlé Cote d'Ivoire,

Nestlé Sénégal, Nestlé Guinée).

? Savanna Cluster qui comprend cinq (05) pays

; le Mali, le Burkina Faso, le Niger, le Togo et le Bénin ; avec quatre

(04) sociétés opérationnelles (Nestlé Mali,

Nestlé Burkina, Nestlé Niger, Nestlé Togo).

? Tropical Cluster compose de six (06) pays ;

le Cameroun, le Gabon, le Tchad, la Centrafrique, la Guinée Equatorial

et le Sao-Tomé et Principe ; et une (01) société

opérationnelle (Nestle Cameroun).

? Nestlé Ghana.

Il est à noter que le siège de la région est

basé à Accra (Ghana)

IX

IMPLANTATION DE LA CWAR EN AFRIQUE

Source :

www.nestle.com/the

nest

3. Nestlé Côte d'Ivoire

3.1 Statut juridique et historique

La société Nestlé Côte d'Ivoire est

née de la fusion-absorption de deux compagnies que sont

Capral-Nestlé et Novalim-Nestlé et fut opérationnelle le

1er octobre 1993. C'est une société privée de droit

ivoirien dont le capital est de 5 517 600 000 de frs CFA. Elle réalise

par an en moyenne plus de 100 milliard de francs CFA de chiffre d'affaires.

Elle a pour mission principale d'offrir à ses consommateurs des produits

adaptés à leurs goûts et habitudes alimentaires.

Nestlé-CI croit entièrement à la qualité et au

savoir-faire ivoirien et réalise pour cela 94% de sa production

localement. L'organisation de la société est composée de

plusieurs départements à l'intérieur desquels nous avons

des services comme le service comptabilité du département Finance

& Contrôle, où nous avons été accueilli pour

notre stage. Nous présenterons l'organigramme de Nestlé CI et du

département FICO en annexe.

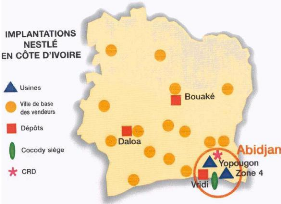

3.2 Implantation actuelle de Nestlé Côte

d'Ivoire

Nestlé Côte d'Ivoire se distingue par sa taille

et par son réseau de distribution qui est l'un des plus denses qui

puisse exister en Côte d'Ivoire. L'entreprise dispose, en effet, de deux

Usines (Yopougon : production de bouillons Culinaires et Zone 4 : production de

Nescafé) d'un siège situé à Abidjan Cocody, d'un

centre de distribution basé à Vridi, d'un centre de recherche et

développement à Yopugon, ainsi que plusieurs bureaux de

représentation à l'intérieur du pays.

X

IMPLANTATION ACTUELLE DE NESTLE EN

COTE-D-IVOIRE

Source :

www.nestle.com/the

Nest

3.3 Le portefeuille produit de Nestlé Côte

d'Ivoire

Le portefeuille produit de Nestlé CI est très

varié et est essentiellement constitué de :

|

Café soluble

|

Bouillon

Culinaire

|

Produits

Laitiers

|

Boissons

Chocolatées

|

Produits

Infantiles

|

|

|

|

|

|

|

|

|

Fabriqué en Côte

d'Ivoire

(la

Fabrique

d'Abidjan, Zone 4)

|

Fabriqué en

Côte d'Ivoire

(la

Fabrique

de Yopougon)

|

Importé de Hollande et du Ghana

(format sachet)

|

Importé de France et du

Ghana

|

Importé de France, de Philippine

et de Ghana

|

XI

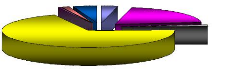

S'il est vrai que l'entreprise dispose d'une large gamme

variée de produits, son chiffre d'affaires et sa rentabilité

demeurent tributaires des performances des bouillons culinaires comme en

témoigne le diagramme ci-dessous. Les bouillons culinaires se

présentent comme le pilier de l'entreprise avec plus de 69% de

contribution au chiffre d'affaires généré par

l'entreprise.

DE LA CONTRIBUTION PRODUIT DANS LE CHIFFRE D'AFFAIRE DE

NESTLE COTE D'IVOIRE

1,50% 4,39%

0,49%

3,04%

20,23%

1,05%

69,31%

Dairy Coffee Other Beverages Culinaire Chocolate

Nestlé Prof Nutrition

Source : Rapport annuel

d'activité 2015

SIGLES ET ABREVIATIONS

XII

Annx Fisc. : Annexe Fiscal

Art. : Article

CA : Chiffre d'Affaires

CGI : Code Général des Impôts

CWAR : Central and West Africa Region

DGE : Direction des Grandes Entreprises

DGI : Direction Générale des Impôts

FICO : Finance & Contrôle

GSTD : Go-See Think Do

HT : Hors Taxe

KPI : Keys Performance Indicators

MOGE : Marketing Others General Expenses

NCE : Nestlé Continuous Excellence

OGE : Others General Expenses

OHADA : Organisation pour l'Harmonisation en

Afrique du Droit des

Affaires

SR : Standard Routine

SYSCOA : Système Comptable Ouest Africain

TOB : Taxe sur les Opérations Bancaires

TTC : Toutes Taxes Comprises

TVA : Taxe sur la Valeur Ajoutée

UEMOA : Union Economique et Monétaire

Ouest Africaine

SOMMAIRE

XII

DEDICACE I

REMERCIEMENTS II

AVANT-PROPOS III

SIGLES ET ABREVIATIONS XII

SOMMAIRE XIII

RESUME XIV

INTRODUCTION 1

PREMIERE PARTIE : CADRE THEORIQUE DE L'ETUDE 5

CHAPITRE I : GENERALITES RELATIVES A LA TAXE SUR LA

VALEUR

AJOUTEE (TVA) ET A LA TAXE SUR LES OPERATIONS BANCAIRES (TOB)

6

CHAPITRE II : GENERALITES RELATIVES AUX CREDITS DE TVA 37

DEUXIEME PARTIE : CADRE PRATIQUE DE L'ETUDE : ANALYSE DE LA

GESTION DES CREDITS DE TVA CHEZ NESTLE COTE D'IVOIRE EN VUE DE SON

OPTIMISATION. 53

CHAPITRE III : STRUCTURE DU REMBOURSEMENT DES CREDITS

DE TVA

......................................................................................................54

CHAPITRE IV : REMBOURSEMENT DU CREDIT DE TVA DE NESTLE

COTE

D'IVOIRE SUR LA PERIODE 2008-2014 66

4. Recommandations portants sur la supervision et les

activités de contrôle. 83

CONCLUSION 85

BIBLIOGRAPHIE 86

WEBOGRAPHIE 88

LISTE DES ANNEXES 89

TABLE DES MATIERES 89

RESUME

XI V

Aujourd'hui, les mesures conjoncturelles à

visées économiques ou politiques se multiplient. L'importance de

la fiscalité a été redécouverte parce que, à

un certain moment, les allègements d'impôts ont appauvri l'Etat.

Son importance pour les particuliers, nous y sommes sensibilisés car

chacun contribue pour sa part dans les prélèvements mis à

la charge des ménages.

En cette période de crise, il importe plus que jamais

de bien gérer la fiscalité et pour cela, de bien connaître

les règles du jeu fiscal. C'est pourquoi la place de la fiscalité

dans les études comptables et dans les entreprises ne peut aller qu'en

grandissant. Pas de comptabilité sans fiscalité. Si les

matières sont distinctes, elles sont néanmoins étroitement

liées.

La nécessité de bien gérer la

fiscalité, notamment la TVA au niveau de l'entreprise peut ressembler

pour un non-initié à un paradoxe. En effet, la fiscalité

pourrait être perçue comme un simple instrument technique qui

consisterait à appliquer un taux d'imposition à une base

imposable. La réalité est bien plus complexe pour plusieurs

raisons :

? La fiscalité de l'entreprise peut, dans de nombreux

domaines, se résumer à un jeu d'option ;

? La doctrine administrative fiscale détient une place

très importante et parfois controversée ;

? Le juge fiscal arbitre les très nombreuses situations

conflictuelles et inspire très souvent le législateur et

l'administration fiscale.

Ainsi, les entreprises évoluant dans un environnement

où chacune de leurs transactions est régie par cette

réalité, traînant des risques fiscaux latents dus à

la gestion approximative du département fiscal très souvent

inexistant. Cette gestion approximative est souvent due à la

négligence et à la méconnaissance des dispositions

fiscales des dirigeants et aussi de leur désir à réaliser

plus de profit qu'il ne le faut. Il s'ensuit souvent des transgressions

conscientes ou inconscientes. Pour pallier tous ces problèmes, l'une des

solutions est une bonne gestion fiscale en général et une bonne

gestion de la TVA en particulier

XV

pour arriver à présenter un dossier solide de

recouvrement des crédits de TVA si le cas se pose.

Tel est l'objet de notre étude, dans laquelle nous

présentons les généralités sur la TVA et les

crédits de TVA, ensuite nous faisons un état des lieux de la

gestion de la TVA à Nestlé Côte d'Ivoire pour en ressortir

ses forces et faiblesses, et enfin faire des suggestions sur cette gestion

partant du projet de recouvrement des crédits de 2008 à 2014.

1

INTRODUCTION

Appliquée à une grande majorité de pays,

la TVA est un instrument de mobilisation de ressources publiques importantes,

qui s'est adaptée aux contextes les plus particuliers tout en gardant sa

neutralité économique. Cet impôt bénéficie

ainsi généralement d'une réputation favorable et semble

détenir la solution à de nombreux problèmes politiques,

surtout dans les pays africains. Toutefois dans le cadre de ces pays, plusieurs

facteurs viennent affaiblir le potentiel de cet impôt.

La gestion de la TVA est un sujet qui présente pour une

entité un risque potentiel, que ce soit en amont ou en aval. La TVA

repose sur le principe que chaque entreprise a le droit, tout au long de son

processus, de déduire de la TVA collectée en aval sur ses ventes,

la TVA supportée en amont sur ses achats de biens et services. Seul le

solde sera versé au Trésor si la TVA collectée en aval est

supérieure à la TVA payée au fournisseur en amont. Dans le

cas contraire, il constituera un crédit vis-à-vis du

Trésor, pouvant être remboursé dans certains cas. La TVA

obéit donc au principe de paiement fractionné en ce sens que

chaque contribuable n'est censé verser que la TVA relative à sa

propre valeur ajoutée et ne constitue nullement une taxe cumulative.

Dans le contexte des pays de l'Afrique subsaharienne,

l'analyse des dispositions régissant cet impôt permet de mettre en

évidence l'absence de sa neutralité, de même que l'impact

négatif de cet impôt sur la trésorerie des entreprises en

raison de l'absence d'un dispositif efficace de remboursement de crédits

de TVA. Or, une bonne gestion de la TVA, à laquelle aspirent les

administrations fiscales africaines, nécessite une politique de

remboursement de crédit assez efficiente.

La TVA dans ces pays souffre, en effet, de l'absence quasi

générale de volonté des autorités de rembourser les

crédits structurels générés par le mécanisme

naturel de la taxe. La faiblesse des recettes disponibles a conduit les

autorités à opter pour des formules comme la compensation ou tout

simplement le blocage des crédits interdisant aux contribuables la

jouissance de leur droit légal de faire valoir leurs crédits sur

les déclarations ultérieures. Ce genre de choix peut

paraître avantageux sur le plan budgétaire et encore à

court terme, mais à long terme, il est extrêmement

préjudiciable sur le plan économique car il est la manifestation

d'une fiscalité injuste, imprévisible et

2

inéquitable. Toutes choses qui ne sont pas de nature

à promouvoir les investissements.

? Contexte de l'étude

Suite à la vérification générale

de comptabilité par les services des impôts, de la stabilisation

de la situation financière de l'entreprise après la crise

ivoirienne de fin 2010 à Avril 2011, et aux nouvelles dispositions de

l'annexe fiscale 2016, surtout celle portant sur le remboursement des

crédits de TVA, Nestlé Côte d'Ivoire a noté la

nécessité de procéder au recouvrement de ses

crédits de TVA qui jonchaient dans ses comptes depuis l'année

2008 jusqu'à celle de 2014. Cette idée reflète

également la volonté de la société d'éviter

de supporter cet important crédit comme charge ; ce qui impacterait ses

résultats à venir.

Nestlé Côte d'Ivoire a pleinement conscience que

le remboursement par l'Etat de son stock de crédits de TVA lui

éviterait une année 2015 déficitaire et donc une

restructuration. L'obtention de ce remboursement sera un ouf de soulagement

pour les dirigeants de la société, surtout aux comptes pour

déboucher sur une bonne gestion de la TVA à Nestlé

Côte d'Ivoire. Pour faire face aux inquiétudes des dirigeants et

constituer un dossier solide afin d'obtenir le remboursement des crédits

de TVA, nous avons été recruté en octobre 2015 par la

société, pour conduire à bon port ce projet de

recouvrement de crédits de TVA, et de proposer des solutions durables

à ce problème. D'où le thème du présent

mémoire.

? Problématique

Dans plusieurs Etats africains, le remboursement de la TVA est

une source de tensions entre les autorités fiscales et le secteur

privé, au point que celui-ci est considéré par certains

auteurs comme étant le talon d'Achille de la TVA en Afrique. La

problématique qui se pose à nous, ici, est de savoir :

? Quels sont les mécanismes mises en place par

NESTLE CI pour la gestion de la TVA ?

? Quelles en sont les forces et les faiblesses

?

? Quelles sont les solutions à mettre en

oeuvres pour une gestion efficace et efficiente de la TVA ?

3

? Intérêt de l'étude

L'intérêt de cette étude est de

démontrer l'importance de la gestion fiscale dans les entreprises, en

particulier celle de la TVA, d'émettre des directives applicables sur le

terrain. La présente recherche se veut pratique, car la gestion des

crédits de TVA a des conséquences sur la trésorerie des

entreprises ; mal conçue, elle peut constituer un frein à leur

compétitivité. Aussi, dans une économie aujourd'hui

mondialisée, où seules survivent les structures dynamiques, il

est impératif de connaître au mieux cet aspect de la taxe.

Cette connaissance passe par une évaluation des

mécanismes de gestion établis, laquelle nous permettra de savoir

si toutes les hypothèses de crédits sont prises en compte.

Cette étude permettra à Nestlé Côte

d'Ivoire de mettre en place un système de gestion adéquate de la

TVA afin de maîtriser les risques fiscaux inhérents au secteur

d'activité dans lequel il évolue et de la prise en compte des

questions relatives au crédit de TVA afin de se préparer aux

éventuels contrôles fiscaux lors de la demande en

remboursement.

? Objectifs de l'étude ? Objectif

général

L'objectif principal est de montrer l'importance de la gestion

de la TVA et d'évaluer son efficacité dans la gestion

financière d'une entreprise.

? Objectifs spécifiques

Les objectifs spécifiques dans le cadre de notre

étude consistent à :

- Décrire et à analyser la gestion de la TVA

telle que pratiquée par Nestlé Côte d'Ivoire ;

- Montrer l'importance de la TVA dans la gestion de l'entreprise

; - Proposer des solutions durables à la gestion de la TVA.

4

? Résultats attendus

Il ressort des enjeux très importants dans

l'élaboration de ce projet. Ce sont :

- Annihiler à tout le moins réduire

considérablement les risques éventuels qu'appelleraient,

après analyse, les risques liés à une mauvaise gestion de

la TVA ;

- Favoriser l'amélioration du processus de traitement

et de déclaration de la TVA.

? Plan de l'étude

Pour atteindre les objectifs ci-dessus, nous avons

structuré notre étude en deux parties constituée de deux

chapitres chacune.

En plus de l'introduction, il s'agira, pour nous, de traiter

le cadre théorique de l'étude dans la première partie ; et

dans une seconde partie, nous serons amené à déballer ce

qu'implique le remboursement de crédit de TVA, tel que prévu par

les textes fiscaux, ensuite nous porterons un regard sur la structure d'accueil

avant de présenter et analyser les résultats obtenus de nos

recherches, et nous formulerons éventuellement des suggestions. Enfin,

en guise de conclusion, nous jetterons un regard prospectif, afin que cette

entreprise au-delà des difficultés actuelles, prenne en compte

d'autres éléments susceptibles de renforcer sa gestion fiscale,

en particulier celle de la TVA.

: Q

CADRE THEORIQUE DE L'ETUDE

PREMIERE PARTIE :

6

CHAPITRE I : GENERALITES RELATIVES A LA TAXE SUR LA

VALEUR AJOUTEE (TVA) ET A LA TAXE SUR LES OPERATIONS BANCAIRES (TOB)

Section 1 : Définitions et historique de la

TVA

1. La taxe

La taxe est un impôt dû, en principe, par toute

personne exerçant une profession indépendante et du seul fait

qu'elle exerce cette activité. C'est donc bien les potentialités

de l'entreprise que l'on va taxer. Cette taxe est un impôt judiciaire,

c'est à partir d'indices que l'on évalue l'aptitude de

l'entreprise à réaliser des bénéfices. Ces indices

sont l'évolution cadastrale des locaux de l'entreprise et la masse

salariale qu'elle distribue.

La taxe indirecte dont il s'agit ici, (concernant des biens ou

des services), relève d'une activité économique (agricole,

industrielle, commerciale, libérale, etc.) et est réalisée

à l'intérieur du pays, par une personne (morale ou physique)

agissant à titre individuel. Le prix d'achat réglé par le

consommateur est majoré d'une somme correspondante à un

pourcentage du prix initial : le consommateur paie donc une charge

supplémentaire que l'entreprise perçoit, mais ne conserve pas

puisqu'elle la reverse ensuite à l'État.

Le terme « taxe » est aussi utilisé par les

milieux financiers français, par abus de langage, depuis les

années 1990/2000, pour désigner l'ensemble des

prélèvements obligatoires. En réalité, il s'agit

d'un anglicisme, le mot anglais « taxe » signifiant en

français « impôt ».

2. La taxe sur la valeur ajoutée.

La taxe sur la valeur ajoutée (TVA) est un impôt

indirect qui a pour particularité de reposer sur le consommateur final

et d'être prélevé par les entreprises. C'est une taxe sur

le chiffre d'affaires «TCA». Ce qui est chiffre d'affaires ou vente

pour un fournisseur est un achat pour son client. Chez le client, c'est une

taxe sur les achats ou une taxe sur les dépenses de consommation. La

déduction de la TVA est un avantage d'impôt car il permet d'avoir

un prix de vente réduit et partant, d'être plus

compétitif.

Les taxes sur le chiffre d'affaires sont introduites dans la

Côte d'Ivoire

indépendante par la loi de finances pour la gestion

1960 (Loi n° 59-250 du 31 Décembre 1959).

7

3. La notion de chiffre d'affaires

Le Code Général des Impôts «CGI»

ne définit pas «l'affaire» mais seulement la nature des

opérations imposables et la personnalité des assujettis. Ce qui

nous conduit à rapprocher «l'affaire» d'un acte

économique effectué à titre onéreux et translatif

de propriété avec intention de réaliser un profit. Toutes

les transactions répondant à cette définition sont des

affaires et à ce titre passibles des taxes sur le chiffre d'affaires.

Par conséquent, les opérations suivantes ne sont

pas qualifiées d'affaires :

- Les opérations réalisées entre le

siège d'une société et sa succursale ou

établissement. On ne peut faire d'affaires avec soi-même ;

- Les indemnités reçues en réparation

d'un dommage ou d'un préjudice ;

- Les subventions d'équipement ou

d'investissement1 versées par l'Etat ou les

collectivités publiques à une entreprise. Ce sont des aides de la

puissance publique. Cependant, la Note n° 0002/MEF/DGI-DLCD du 5 janvier

20112, précise que la subvention d'exploitation (subvention

accordée à l'entreprise pour compenser l'insuffisance de prix de

vente) est imposable à la TVA car constituant un complément de

prix. Par ailleurs, la subvention d'équilibre (subvention

octroyée à l'entreprise pour combler un déficit) et la

subvention de recherche-développement (aide pour soutenir un programme

de recherche scientifique ou technologique) ne constituant pas un

complément de prix ne sont pas taxables à la TVA ;

- Les remboursements au franc le franc de débours

engagés en vertu d'un mandat et impliquant une obligation de reddition

des comptes.

4. Historique de la TVA

L'option de la création d'un nouvel impôt sur la

consommation qui devait éliminer les inconvénients de l'ICA,

élargir le champ d'application et générer beaucoup de

recettes a été suscitée en France. C'est alors en France

où a été inventée la taxe sur la valeur

ajoutée (TVA) par l'inspecteur des impôts, Monsieur Maurice LAURE

en 1954 alors directeur adjoint de la Direction

1 République de Côte d'Ivoire,

Ministère de l'Economie et des Finances, Direction

Générale des Impôts, Doctrine fiscale 2011, Note n°

0002/MEF/DGI-DLCD du 5 janvier 2011, Les Publications de la DGI, Septembre

2011, p.186

2 O.P. p. 188

8

Générale des Impôts3. Son

idée a convaincu les dirigeants politiques sur son efficacité :

la TVA est levée sur chaque entreprise au fur et à mesure du

processus de production. Le système de Maurice Laure fut mis en place le

10 avril 1954 et toucha d'abord les grandes entreprises.

Le 06 janvier 1966, sur proposition de Valery Giscard

d'Estaing alors ministre des finances, la TVA est étendue au commerce de

détail. Le taux normal initialement fixé à 17,6% est

ensuite passé à 18,6%, puis 20,6% à compter du 1er

août 1995 pour redescendre à 19,6% à compter du 1er avril

2000. Aussi, à partir du milieu des années 1960, le succès

de la TVA incite de nombreux autres Etats et notamment les Etats membres du

marché commun à adopter la TVA pour remplacer les systèmes

de taxes indirects sur les biens et services existants dans chaque

pays4. Dans le monde, la TVA. S'est progressivement imposée

dans de nombreux pays comme le mécanisme de taxation

préféré pour les biens et services. Toutefois,

actuellement les Etats-Unis n'ont pas adopté la TVA

préférant un système proche de « sales taxes »

(taxes sur la vente ; de même que le canada). Par contre, au niveau de

l'union Européenne, les grandes directives de la TVA ont

été prises. La première directive du 11 avril 1967

consacrant l'adoption de la TVA dans tous les états membres en

matière de définition des opérations imposables de

règles de territoriale, d'assiette, d'exemptions. Tandis que la

6ème directive du 17 mai 1977 qui constitue encore à l'heure

actuelle le texte de référence en matière de TVA a

été modifié avec l'instauration de la TVA

intracommunautaire5.

C'est enfin le 1er janvier 1993, date à laquelle on a

assisté à l'avènement du marché unique qui a aboli

les contrôles douaniers aux frontières pour le trafic

intra-communautaire de marchandises afin de faciliter l'harmonisation de la

TVA.

Les taxes sur le chiffre d'affaires (TVA et TOB) sont

introduites dans la

Côte d'Ivoire indépendante par la loi de finances

pour la gestion 1960 (Loi n° 59-250 du 31 Décembre 1959).

3 LAURE .M, Traité de politique

fiscale, PUF, Paris, 1956, page 29-30.

4 TAYAYE TONDA, De l'introduction de la TVA dans le

système fiscal congolais en remplacement de l'ICA, Article in Revue

congolaise de gestion et de développement, Vol XL, CRIGED, 2011.

5 GALAVIELLE J.P, TVA, impôt moderne,

PUF, Paris 1972

9

Section 2 : Principes généraux et champ

d'application de la TVA

En parlant des principes généraux, il est

question d'épingler la notion de la base d'imposition de la TVA

(opérations imposables), des assujettis, de la territorialité, du

fait générateur et de l'exigibilité, et du taux. Sans

oublier que dans l'application de la TVA, il y a le régime de droit

à déduction et du remboursement qui constituent une

spécificité pour cet impôt.

1. Le principe de l'imposition de la TVA (opérations

imposables)

Sont imposables à la taxe sur la valeur ajoutée

(TVA) les livraisons de

biens, les prestations de services, les acquisitions

intracommunautaires effectuées à titre onéreux par un

assujetti agissant en tant que tel.

De par ce principe, nous retrouvons même le champ

d'application de cet impôt. Aussi pouvons-nous définir « un

champ d'application », comme les domaines ou les matières ou encore

les opérations sur lesquels un impôt est assis. Les

opérations imposables sont les actes ou les événements

relatifs au revenu, à la dépense ou au capital devant être

soumis à l'impôt.

Ces opérations concernent selon l'Article 339 du Code

Général des Impôts (CGI) Ivoirien, les livraisons de biens

et les prestations de services, effectuées à titre onéreux

(avec intention de réaliser un profit) par un assujetti agissant en tant

que tel (en qualité de professionnel), à l'exclusion des

activités salariées (qui est un prestataire de service

professionnel à un tiers) et agricoles.

Il s'agit d'opérations imposables

réalisées par des professionnels (personnes physiques ou

morales). L'article 346 du CGI cite à cet effet les producteurs, les

importateurs, les entrepreneurs de travaux immobiliers, etc faisant

référence aux personnes assujetties.

Une opération peut être soumise à la TVA

en raison de sa nature ou d'une disposition de la loi.

- Les livraisons de biens corporels (CGI, Art

340)6

Entrent dans le champ d'application de la TVA les livraisons

de biens. Par livraison d'un bien, il faut entendre le transfert du pouvoir de

disposer d'un bien meuble corporel comme un propriétaire. Il y a

livraison de bien meuble corporel dès la remise matérielle du

bien que le bien livré soit payé

6 Mémento Fiscal 2016_PWC_Côte

d'Ivoire

10

intégralement, partiellement ou non. Ainsi, sont

assimilées à des livraisons de biens meubles dès la remise

matérielle desdits biens en vertu, soit d'un contrat de

crédit-bail ou leasing, soit d'un contrat de vente avec clause de

réserve de propriété, soit en vertu d'un contrat de

commission.

Les ventes d'immeubles n'entrent pas dans le champ

d'application de la TVA. En revanche, les travaux immobiliers sont soumis

à la TVA.

- Les prestations de services

Les opérations qui ne consistent pas en des livraisons

de biens telles que définies ci-dessus sont, d'un point de vue fiscal,

des prestations de services.

Ce sont entre autres :

- Les travaux immobiliers

Il s'agit des travaux de constructions (travaux de

bâtiment, travaux publics, travaux de chaudronnerie de bâtiment et

de constructions métalliques, travaux d'aménagement de terrain),

des travaux d'équipements des immeubles, les appareils ou

matériels s'incorporant de façon définitive aux

constructions et des travaux de réparation et de réfection des

immeubles.

- Les entreprises de pose

Cette prestation de service fait référence aux

installations électriques, sanitaires, de conditionnement d'air ou de

ventilation de chambres frigorifiques ; et aux montages d'ensembles industriels

(centrales thermiques ou hydrauliques, distilleries, raffineries).

- Les marchands de biens

Il s'agit des personnes qui habituellement achètent en vue

de les

revendre, des immeubles (bâtiment ou terrains), des

fonds de commerce, des actions ou parts de sociétés

immobilières, etc.

- Les lotisseurs

Sont considérées comme des lotisseurs, les

personnes qui procèdent au lotissement et à la vente de terrains

leur appartenant.

11

- Les livraisons de biens meubles incorporels

Faisant allusion aux brevets, marques, licences, droit

d'exclusivité, clientèle ;

- Les transports spécialisés

Il s'agit ici des prestations de services tels que le convoyage

de fonds, le

remorquage de véhicules accidentés ou en panne,

les transports rapides de documents et colis ;

- La fourniture d'eau,

d'électricité, de gaz et de télécommunication.

Les fournitures d'eau, d'électricité, de gaz et

de télécommunications qui étaient assimilées par

l'Ordonnance portant budget 2000 à des livraisons de biens meubles

corporels, ne le sont plus depuis le 15 avril 2004 (L.F. p. 2004, Annx Fisc,

Art 10). Ces dernières retournent à leur état de

prestations ou fournitures de services.

Il faut ajouter les activités comme, les commissions,

les ventes à consommer sur place (restauration), les prestations

hôtelières, les prestations des membres des professions

libérales (Avocats, huissiers de justice, etc...), les logiciels,

traitements de données informatiques et les livraisons de

matériaux extraits en Côte d'ivoire, transport inclus.

- Les opérations imposables par la

volonté de la Loi (CGI, Art 344 &

345)

Celle-ci concerne les opérations qui ne

répondent pas à la notion d'affaires mais qui sont

expressément imposables de par la volonté de la loi.

- Les livraisons à soi-même de

biens corporels et de prestation de

services

Selon l»article 345 du CGI, les livraisons à

soi-même sont celles assimilées à des livraisons de biens

ou à des prestations à titres onéreux, les livraisons

faites à lui-même par un assujetti à la TVA de produits

extraits ou fabriqués par lui et qu'il utilise pour ses besoins ou ceux

de ses exploitations. Il en est de même si les produits ou biens sont

utilisés pour la réalisation d'une prestation de service ou une

vente à consommer sur place. On parle donc de

12

livraison à soi-même lorsqu'il s'agit

d'autoconsommation de produits extraits ou fabriqués par soi-même

et non de produits achetés en vue de la revente.

Les prestations de services et opérations

assimilées rendues par des personnes établies hors de Côte

d'Ivoire (par exemple les maisons mères) à leur

établissement stable implanté en Côte d'Ivoire

étaient précédemment soumises à la TVA par

l'article 17 de l'annexe fiscale à la L.F. p. 1994. Ces livraisons

à soi-même de prestations de services sont redevenues

exonérées par l'article 10 de l'annexe fiscale au Budget 2006. Le

paragraphe 3 de l'article 345 du CGI est abrogé. Selon l'Administration,

l'imposition des prestations de services à soi-même était

source de divergences et de confusion dans les règles d'imposition des

prestations.

Exemple 1 : Nestlé livre à la cantine de

l'entreprise un lot de Maggi fabriqué par l'usine de Nestlé.

Nestlé livre à sa cantine, donc à

lui-même, des produits fabriqués par Nestlé. Nous sommes en

présence d'une livraison à soi-même au sens de l'article

345 du CGI.

Exemple 2 : Nestlé livre à son service

café interne un lot de produits NIDO importé de la Hollande via

une compagnie non-affiliée.

Exemple 3 : Nestlé livre à son service

café interne un lot de produits MILO importé de Nestlé

Ghana, une compagnie soeur ou affiliée.

En ce qui concerne les deux exemples (NIDO et MILO) dans les

exemples 2 et 3,

1. Il faut se poser la question de savoir si les produits

sont achetés en vue de leur revente. Si c'est le cas il n'y a pas de

livraison à soi-même. Dans le cas de l'article 345 du CGI, il

s'agit de produits fabriqués à l'usine de l'entité et

directement affectés à l'autoconsommation. En l'espèce si

NIDO et MILO sont acheté par Nestlé CI en vue de les revendre en

Côte d'Ivoire, nous ne sommes pas dans le cadre d'une livraison à

soi-même

2. Nestlé Côte d'Ivoire n'est pas fabriquant des

produits, donc pas de livraison à soi-même.

Conclusion : Par conséquent les produits sont passibles

de la TVA sur les importations.

13

- Les importations

Les importations sont passibles de plein droit de la TVA (CGI,

Art. 344).

L'importation est une opération administrative qui rend

exigible la TVA alors qu'elle ne porte pas sur la livraison d'un bien à

titre onéreux par un assujetti.

Le fait générateur étant la mise à

la consommation ; le redevable est le déclarant en douane (CGI, Art

388). La valeur imposable est la valeur en douane augmentée des droits

et taxes d'entrée à l'exclusion de la TVA elle-même (Art

389 du CGI).

Sont assimilées à des importations les mises

à la consommation en Côte d'Ivoire de marchandises issues d'un

régime suspensif de droits de Douane, notamment usine exercée,

entrepôt, admission temporaire, transit, transbordement (CGI, Art

389).

Sont exonérées de la TVA à l'importation,

les marchandises exonérées de TVA et les marchandises

placées sous un régime suspensif (CGI, Art 390).

2. Le principe des assujettis à la TVA

L'on définit l'assujetti comme toute personne qui

effectue d'une manière indépendante une activité

économique quels que soient :

- Son statut juridique,

- Sa situation au regard des autres impôts

- La forme ou la nature de son intervention7.

Et sont réputées agir de manière

indépendante, les personnes qui

exercent une activité sous leur propre

responsabilité et jouissent d'une totale liberté dans

l'organisation et l'exécution des opérations qu'elles

réalisent.

Ne sont donc pas considérées comme assujetti

à la TVA toutes les personnes qui n'agissent pas de manière

indépendante. Tel que :

- Les salariés et autres personnes qui

sont liées par un contrat de travail ou par tout autre rapport juridique

créant des liens de subordination en ce qui concerne les conditions de

travail, les modalités de rémunération et

responsabilité de l'employeur.

- Les travailleurs à domicile dont les

gains sont considérés comme des salaires.

7 Code général des impôts, livre

de procédures, France, 2003

14

15

- Les voyageurs, représentants et

placiers (VRP) statuaires ou salariés.

Notons qu'il y a quelque part là, la notion de la

permanence de l'activité

car une personne qui réalise à titre occasionnel

une opération économique n'a en principe pas la qualité

d'assujetti.

Ne sont pas également assujetties les personnes morales de

droit public

pour les opérations ou activités qu'elles

accomplissent entant qu'autorité

publique si leur non

assujettissement conduit à des distorsions de concurrence.

En Côte d'Ivoire, la notion d'assujetti à la TVA

est définie par les Articles 346 et 347 du CGI.

Selon l'Article 346 du CGI, les assujettis de

plein droit à la taxe sur la

valeur ajoutée sont les personnes physiques ou morales

réalisant des opérations imposables8. Se sont :

- Les importateurs ;

- Les producteurs : il s'agit :

? Des personnes physiques ou morales qui, à titre

principal ou à titre accessoire, fabriquent les produits ou leur font

subir des façons comportant ou non l'emploi d'autres matières,

soit pour la fabrication des produits, soit pour leur présentation

commerciale.

? Des personnes physiques ou morales qui se substituent en

fait au fabricant pour effectuer, soit dans ses usines soit même en

dehors de ses usines, toutes opérations se rapportant à la

fabrication ou à la présentation commerciale définitive

des produits (mise en paquetage ou récipients, expédition,

dépôt), que ceux-ci soient ou non vendus sous la marque ou au nom

de ceux qui font ces opérations.

? Des personnes physiques ou morales qui font effectuer par

des tiers les opérations visées aux alinéas

précédents.

Les commerçants qui ne sont pas fabriquant, mais qui

assurent Les opérations de mise en bouteille du vin ou de l'huile

comestible ainsi que des gaz de pétrole commercialement

dénommés butane ou propane ne sont pas des producteurs.

8 Code général des Impôts

Ivoirien, édition 2016.

- Les entrepreneurs de travaux immobiliers, y compris les

entrepreneurs de pose et les imprimeurs ainsi que les prestataires de services,

à l'exclusion des personnes exerçant des activités

bancaires ou financières de l'Article 395.

- Les commerçants qui revendent en gros ou en

détail des produits importés ou achetés à des

producteurs ou à d'autres commerçants établis en

Côte d'Ivoire à l'exception des revendeurs de tabacs, cigares,

cigarettes et produits pétroliers.

Les assujettis concernant les produits particuliers sont :

(Loi n°2014-861 du décembre 2014, annexe fiscale,

Art.4.)

? Concernant les tabacs, cigares, cigarettes, les fabricants

et importateurs qui sont chargés de collecter la taxe en lieu et place

de leurs revendeurs (grossistes, demi-grossistes, détaillants) ; la taxe

est exigible sur toute la marge de distribution au taux d'usage.

? S'agissant des produits pétroliers, les entreprises

de distribution qui sont chargés de collecter la taxe sur la valeur

ajoutée en lieu et place de leurs revendeurs ; la taxe est exigible sur

toute la marge de distribution au taux d'usage.

- Les professions libérales ou assimilées.

- Les personnes réalisant des opérations annexes

liées aux opérations imposables y compris les activités

extractives, agricoles et celles des professions libérales et

assimilées.

- L'Etat, les collectivités territoriales et les

organismes de droit public pour les activités exercées notamment

dans les domaines industriel et commercial, quel que soit le statut de

l'établissement gestionnaire, lorsque ces opérations sont

réalisées suivant des moyens et méthodes comparables

à ceux qui seraient utilisés par le secteur privé.

Quant à l'Article 347 du CGI, il précise que les

personnes physiques ou morales ne sont autorisées à facturer la

TVA que lorsque leur chiffre d'affaire annuel toutes taxes comprises est

supérieur à 50 000 000 Francs CFA, quelle que soit la nature de

l'activité exercée (Loi n°2001-338 du 14 juin 2001, annexe

fiscale, Art 1° ; Loi n°2015-840 du 18 décembre 2015, annexe

fiscale, Art.8.

16

17

Remarque :

Une entreprise non assujettie peut demander son

assujettissement à la taxe sur la valeur ajoutée. On les appelle

les assujettis par option.

Peuvent donc opter pour leur assujettissement au régime

de la TVA (Art. 348 du CGI) :

- Les producteurs de noix de coco, de plantes et fleurs, de

bananes et d'ananas, lorsque leur chiffre d'affaires annuel TTC excède

50 000 000 de Frans CFA ; (Loi n° 2005-16 du 27 avril 2005, annexe

fiscale, Art. 3-1)

- Les propriétaires d'immeubles nus à usage

commercial ou industriel ;

- Les entreprises de transport public de personnes ou de

marchandises, lorsqu'elles relèvent d'un régime réel

d'imposition. (Loi n°2002-156 du 15 mars 2002, annexe fiscale, Art.2.)

Cependant l'Article 349 du CGI précise que l'option

prévu à l'article 348

est irrévocable. Elle prend effet à compter du

premier jour du mois suivant celui au cours duquel elle est exercée.

Lorsqu'une personne n'ayant pas d'établissement stable

en Côte d'Ivoire et n'y résident pas, y effectue ou y fait

effectuer des opérations imposables ; on parle d'assujetti

non-résident en Côte d'Ivoire au sens de l'article 442 du CGI. Les

opérations imposables effectuées par celui-ci ou par son

représentant résident en Côte d'Ivoire, sont imposables en

Côte d'Ivoire.

A cet effet, il doit faire accréditer auprès de

la Direction des Impôts un représentant domicilié en

Côte d'Ivoire chargé d'accomplir toutes les obligations

résultant de la qualité d'assujetti. Si l'assujetti ou son

représentant n'acquitte pas la TVA, l'Administration réclame le

paiement au bénéficiaire de la prestation de services solidaire

au paiement de la taxe. Dans la pratique, l'entreprise ivoirienne

bénéficiaire de la prestation effectue, par prudence, une retenue

à la source de la TVA afférente à la prestation. (Loi

n°77-1003 du 30 décembre 1977, annexe fiscale, Art.8.)

3. Le principe de la territorialité de la TVA

La notion de la territorialité d'un impôt

implique la notion du lieu où un impôt doit être

perçu ou encore le lieu où les activités

économiques ou les opérations sont réalisées pour y

rechercher son imposition. En ce qui concerne la taxe sur la valeur

ajoutée (TVA) telle qu'instaurée depuis son origine en France, la

notion du territoire comprend :

- La France continentale y compris les zones franches du pays

de Gex

- La Corse,

- La principauté de Monaco où la

législation française est introduite, sous

réserve des adaptations nécessaires par ordonnances

princières,

- Les eaux territoriales,

- Le plateau continental

- Les départements de la Guadeloupe, de la Martinique et

de la Réunion.

Tandis que l'espace géographique "Côte d'Ivoire"

s'entend de la Côte d'Ivoire continentale et des eaux territoriales.

Les ventes sont imposables en Côte d'Ivoire selon

l'Article 350 du CGI lorsque la livraison du bien à lieu sur le

territoire ivoirien.

Le lieu d'une livraison de bien est réputé

situé en Côte d'Ivoire dès lors que le bien s'y trouve au

moment de la livraison, ou, en cas de transport du bien, au moment du

départ de l'expédition ou du transport à destination de

l'acquéreur.

Si le bien fait l'objet d'une installation ou d'un montage par

le

fournisseur ou pour son compte, le lieu de la livraison est

réputé se situer à l'endroit où est fait

l'installation ou le montage.

Lorsque le lieu de départ de l'expédition ou du

transport du bien se trouve dans un Etat autre que la Côte d'Ivoire, pays

d'importation du bien, le lieu de la livraison effectuée par

l'importateur est réputé se situer en Côte d'Ivoire.

En ce qui concerne les prestations de services, l'Article 351

du CGI stipule que les prestations de services sont imposables en Côte

d'Ivoire lorsqu'elles y sont exécutées. Cependant, lorsque la

prestation, bien qu'exécutée dans un autre pays, est

utilisée en Côte d'Ivoire, l'imposition est faite en Côte

d'Ivoire. Ceux exécutées en Côte d'Ivoire mais

utilisées dans un autre pays ne sont pas imposables en Côte

d'Ivoire. (Ord. N°2007-488 du 31 mai 2007 art. 1er).

L'Article 352 du CGI ajoute qu'en application des dispositions

de

l'Article 351, le lieu d'imposition des prestations de

services est réputé se situer :

- Pour les prestations de services se rattachant à un

immeuble, à l'endroit où le bien est situé.

18

- Pour les prestations de transport, au lieu de

destination.

- Pour les prestations de nature artistique, culturelle,

scientifique ou sportive, au lieu où elles se sont matériellement

déroulées.

- Pour les prestations portant sur le transport et celles

accessoires aux transports, au lieu de destination. (Loi n° 2001-338 du 14

juin 2001, annexe fiscale, Art.3.)

- Pour les prestations de services ayant pour objet la

location de biens meubles corporels, à l'endroit où s'effectue

cette utilisation.

Désormais, les prestations de services

exécutées en Côte d'Ivoire pour le

compte d'entreprises étrangères, sont imposables

à la TVA Ivoirienne9 (Budget 2006, Annx Fisc, Art 9). Il

s'agit des prestations ci-après :

- Les prestations informatiques ;

- Les prestations de publicité ;

- Les prestations de conseils, d'ingénieurs, de bureaux

d'études, d'avocats, d'experts comptables, etc. ;

- La mise à disposition de personnel ;

- Les cessions et concessions de droits d'auteurs, de brevets,

de licences, de marques de fabrique et de commerce, etc. ;

- Les opérations bancaires et financières et

notamment celles qui se rattachent au commerce des valeurs et de l'argent ainsi

que les prêts d'argent effectués par les assujettis ;

- Les prestations des intermédiaires dans la fourniture

des prestations ci-dessus.

En effet, ces prestations étaient logées avant

2006 à l'article 353 du CGI et faisaient l'objet d'une règle

particulière d'imposition basée uniquement sur le lieu

d'établissement du bénéficiaire de la prestation. Par

cette règle, si une des prestations ci-dessus était

exécutée en Côte d'Ivoire pour le compte d'entreprises

étrangères, la prestation échappait à la TVA

ivoirienne. L'article 9 de l'annexe fiscale au budget 2006 (Ordonnance n°

2006-234 du 2 Août 2006) a abrogé l'article 353 du CGI parce que,

selon l'Administration, cette dérogation, d'une part, est source

d'évasion fiscale et d'autre part, n'est pas conforme à la

directive de l'UEMOA portant harmonisation des législations des Etats en

matière de TVA.

9 Benjamin N'drin NIAMBA, Manuel de Fiscalité

des Entreprises, Taxe sur la valeur ajoutée «TVA«et taxe sur

les opérations bancaires «TOB«, ISNET, Edition 2015.

19

20

21

22

4. Le Principe du fait Générateur et de

l'exigibilité de la TVA

Le fait générateur d'un impôt est

défini comme l'acte ou l'événement qui donne naissance

à la créance fiscale du Trésor. C'est aussi le fait par

lequel sont réalisées les conditions légales pour

l'exigibilité d'un impôt. Le fait générateur se

produit (Art 361 du CGI) :

- Pour les ventes de biens meubles corporels, lors de la

livraison des biens

;

- Pour les prestations de services, les travaux immobiliers et

les ventes à consommer sur place, lors de l'exécution des

services et des travaux ;

- Pour les prestations de services qui donnent lieu à

l'établissement de décomptes ou à des encaissements

successifs, au moment de l'expiration des périodes auxquelles ces

décomptes ou encaissements se rapportent.

L'exigibilité de l'impôt est le droit que le

Trésor public peut faire valoir, à partir d'un moment

donné pour obtenir le paiement de l'impôt auprès du

redevable. C'est donc le moment que le fisc exige le paiement de l'impôt

au redevable.

C'est ainsi que pour la taxe sur la valeur ajoutée

(TVA), la notion

d'exigibilité présente un intérêt

essentiel dans son fonctionnement. Elle peut déterminer.

- La période (mois, trimestre, année) au titre

de laquelle les opérations imposables doivent être

déclarées par l'entreprise assujetti redevable.

- La date à laquelle le droit à déduction

prend naissance chez le client, dès lors qu'il a la qualité de

redevable.

A son Article 361, le CGI Ivoirien précise que la taxe est

exigible :

- Pour les ventes de biens meubles corporels, lors de la

livraison des biens.

- Pour les prestations de services, les travaux immobiliers,

les ventes à consommer sur place, les ventes ou fournitures d'eau,

d'électricité, de gaz et de télécommunications,

lors de l'encaissement ou de l'inscription en compte courant, des avances, des

acomptes, du prix ou de la rémunération.

Loi n°2002-156 du 15 mars 2002, annexe fiscale, Art.

38-3°.

- Les redevables qui réalisent des opérations

pour lesquelles l'exigibilité est constituée par l'encaissement

peuvent, sur autorisation expresse du

Directeur Général des Impôts, être

autorisés à acquitter la taxe d'après leurs

débits.

L'option ainsi exercée prend effet à compter du

premier jour du mois suivant celui au cours duquel l'autorisation est

accordée. Cette option n'est révocable qu'à la fin du

troisième exercice suivant celui au cours duquel elle est

exercée, après information de l'administration par simple lettre

circonstanciée. (Ord. N°2008-381 du 18 décembre 2008, Art.

3.)

Le régime des « débits » consiste en

l'inscription comptable de la somme due par le client au débit du compte

dudit client ouvert dans les livres du fournisseur. Cette inscription

intervient généralement au moment de la facturation et avant

l'encaissement. Toutefois, si l'encaissement est antérieur au

débit, la TVA doit être réglée lors de

l'encaissement (cas des acomptes versés). Le redevable doit indiquer sur

la facture qu'il est autorisé à acquitter la TVA d'après

les débits. Ce qui permet au client de déduire

immédiatement la taxe facturée. Pour les prestations de services,

le régime des débits fait coïncider la date du fait

générateur et celle de l'exigibilité comme dans les cas de

vente de biens meubles corporels10.

N.B : Il y a lieu de noter que pour les livraisons des biens,

le fait générateur et l'exigibilité coïncident ;

tandis que pour les prestations de services, ces deux événements

n'interviennent pas au même moment c'est-à-dire le fait

générateur c'est la prestation rendue et l'exigibilité

c'est le moment de l'encaissement du prix, des avances ou acomptes.

Le fait générateur et l'exigibilité des

opérations coïncident à la même date également

dans les cas suivants11 :

- Pour les importations, lors de la mise à la

consommation du bien importé (CGI, Art 388) ;

- Pour les livraisons à soi-même, à la

date de déclaration de mise en service ou de la première

utilisation ;

10 Benjamin N'drin NIAMBA, Manuel de

Fiscalité des Entreprises, Taxe sur la valeur ajoutée

«TVA«et Taxe sur les opérations bancaires «TOB«,

ISNET, Edition 2015.

11 Benjamin N'drin NIAMBA, Manuel de

Fiscalité des Entreprises, Taxe sur la valeur ajoutée

«TVA«et taxe sur les opérations bancaires «TOB«,

ISNET, Edition 2015.

- Pour les ventes d'un bien meuble corporel payables à

terme (prix payé en fin de contrat) ou à tempérament (prix

payé selon les « humeurs » du client), lors de la livraison

matérielle du bien vendu

- Pour la location-vente de biens meubles corporels (contrat

de louage de chose au terme duquel la propriété de la chose sera

transférée au locataire). La location-vente est une vente dont le

prix est payable sous forme de loyers, la TVA est exigible dès la remise

matérielle du bien. Elle est assise sur le montant cumulé des

loyers qui forme alors le prix de vente ;

- Pour les contrats de leasing ou crédit-bail (contrat

de location assorti pour le preneur d'une faculté d'achat en fin de

location moyennant un prix convenu). Rappelons que les loyers des contrats de

crédit-bail sont soumis à la TVA et non à la TOB. Les

loyers suivent le régime des prestations de services et la vente du bien

en fin de contrat de location suit le régime des ventes des biens

d'occasion ;

- Pour les ventes assorties d'une clause de réserve de

propriété (contrat de vente incluant une clause qui

diffère le transfert de propriété à l'acheteur

à la date du paiement intégral du prix), la TVA est exigible,

s'agissant d'une vente, dès la remise matérielle du bien à

l'acheteur sans qu'il y ait lieu d'attendre le transfert de

propriété.

5. Le principe de la base d'imposition et du taux

La TVA telle que définit par le professeur Mabiala, est

un impôt indirect de quotité perçu au moment de la vente et

qui ne frappe qu'une seule fois le produit quelle que soit la longueur du cycle

de commercialisation. Par quotité, on comprend qu'elle est

calculée en pourcentage de la valeur hors taxe des biens et services. Ce

pourcentage s'identifie par les taux12.

Pour la France, actuellement, il existe quatre taux en

vigueur13. - Un taux super-réduit de 2,1%

12 MABIALA UMBA, Taxe sur la valeur ajoutée (TVA),

cédularité et réformes fiscales dans les Etats d'Afrique

Noire, Ed. CRIGED, Kinshasa, 2006.

13

www.tvacalc.com/info/21/Taux-de-TVA.html

29 Avril 2016 11h15

- Un taux réduit de 5,5% ;

- Un taux intermédiaire de 10% - Un taux

normal de 20%.

Le code Général des Impôts à

institué trois taux de TVA à ses Articles 359 et

360

Selon art. 359 du CGI, le taux de 18

% est le taux de droit commun, qui s'applique à tous les

produits, à toutes les opérations et prestations non soumis au

taux réduit de 9 %. (Loi n°2001-338 du 14 juin 2001, annexe

fiscale Art.6-1° ; Loi n°2003-206 du 07 juillet 2003, annexe fiscale

Art.3-1).

Le taux de 18% est réduit à 9%

pour les éléments suivants :

- Le lait (Ord. N°2011-121 du 22 juin 2011 Art.4).

;

- Les pâtes alimentaires à base de semoule de

blé dur à 100% (Ord.n°2008-381 du 18 décembre

2008, Art.2-1). ;

- Les matériels de production de l'énergie solaire

;

- Les produits pétroliers (Ord.n°2011-480

du 28 décembre 2011 Art. 2 ; Loi n°2012-1179 du 27 décembre

2012, annexe fiscale, Art. 2).

L'article 360 du CGI prévoit un taux

spécifique de TVA de 21,31 %

applicable à la marge de distribution des tabacs,

cigares et cigarettes. Ce taux est également assis sur une base hors

taxes.

Pour appliquer alors cette TVA, il faut utiliser une base de

calcul (assiette de la taxe). Celle-ci est constituée pour les

livraisons de biens, les prestations de services et les acquisitions

intracommunautaires, de toutes les sommes, valeurs, biens ou services

reçus ou à recevoir par le fournisseur ou le prestataire en

contrepartie de ces opérations, de la part de l'acheteur, du preneur ou

d'un tiers, y compris les subventions directement liées au prix de ces

opérations.

Elle comprend donc l'ensemble des paiements en espèces,

ou en nature

qui incombent au client en contrepartie de la livraison ou la

prestation qui lui est faite, à l'exclusion de la partie du prix qui

représente la TVA.

L'article 358-1° du CGI dispose : ?Pour

la liquidation de l'impôt, le chiffre d'affaires comprend, outre le prix

principal de la marchandise ou du service, les frais accessoires tels que les

frais de commission, d'emballage, de transport et d'assurance demandés

par le fournisseur à l'acheteur ou au preneur, ainsi que le montant des

droits de douane, et toutes autres taxes

23

applicables aux produits ou au service, à l'exception

de la taxe sur la valeur ajoutée elle-même. Toutefois, les taxes

prévues aux articles 403 à 411 ci-dessous ne

sont pas comprises dans la valeur imposable des produits fabriqués en

Côte d'Ivoire. ?

Ainsi donc nous avons :

5.1 Les éléments qui sont compris dans la

base d'imposition

- Le Prix principal de la marchandise ou du service,

- Les Frais accessoires (frais de commission, d'emballage, de

transport, d'assurance demandés par le vendeur à l'acheteur ou au

preneur)

- Le Montant des droits de douane acquittés au cordon

douanier pour les produits importés,

- Les Autres taxes (Taxe spécifique unique sur les

produits pétroliers (CGI, Art 403 à 411), Taxe spéciale

sur la consommation d'eau (CGI, Art 412), Taxe spéciale sur les boissons

alcoolisées ou non (CGI 413 à 418-I&II et 419 à 420),

Taxe spéciale sur les tabacs (CGI 413 à 418- III et 419 à

420), Taxe spéciale sur les cartouches (CGI 413 à 418- IV et 419

à 420), Taxe spéciale sur la publicité (CGI, Art 421),

Taxes routières (droit de péage à instituer par

décret, CGI, Art 1086), etc).

Parmi les Autres Taxes, seule la taxe de consommation sur les

produits

pétroliers organisée par les articles

403 à 411 du CGI n'entre pas dans l'assiette de la TVA pour les

produits fabriqués en Côte d'Ivoire.

Concernant les livraisons à soi-même au sens de

l'Art. 345 du CGI, la valeur imposable est

déterminée comme suit (CGI, Art 358-3°) :

- Pour les biens prélevés, par leur prix de revient

;

- Pour les prestations de services, par le montant des

dépenses engagées pour leur réalisation ;

- Pour les utilisations de biens, par la valeur de

l'opération.

La base d'imposition des ventes faites par les

négociants de biens d'occasion, d'oeuvres d'art, d'objets de collection

ou d'antiquité est constituée par la différence entre le

prix de vente et le prix d'achat de chaque bien exprimés hors taxe sur

la valeur ajoutée. CGI, Art 358-4°

Pour les biens importés, le prix d'achat s'entend de la

valeur déclarée en

Douane majorée des droits et taxes acquittés,

à l'exception de la taxe sur la valeur ajoutée.

24

25

Les cessions de biens usagés faites par les personnes

qui les ont utilisés pour les besoins de leur exploitation sont

passibles de la taxe sur la valeur ajoutée sur le prix de vente hors

taxe lorsque lesdits biens ont ouvert droit à déduction totale ou

partielle de la TVA ayant grevé leur acquisition.

En ce qui concerne les opérations de

crédit-bail, lorsqu'en fin de contrat, l'option d'achat est levée

par le preneur, l'assiette de la taxe est constituée par le prix de

cession hors taxe convenu et par le prix de cession en cas de vente à un

tiers. En cas de cession à un tiers, la taxe est perçue à

un taux calculé pour être appliqué à la valeur

imposable de la marchandise, TVA non comprise. CGI, Art. 358-5°.

5.2 Les éléments réduisant la base

d'impositions

Il s'agit des rabais, remises, ristournes, escomptes de

règlement. Pour être admis en déduction de la base

imposable ces rabais, remises, ristournes, escomptes de règlement

doivent bénéficier effectivement au client et ne pas constituer

la contrepartie d'une prestation quelconque.

Cependant, les Remises, Rabais et Ristournes accordés

par note ou facture d'avoir par les fabricants, les importateurs, les

grossistes et demi-grossistes sont réputés nets de TVA. Ils ne

constituent donc pas une diminution du chiffre d'affaires imposable à la

TVA (CGI, Art 358-2°, Additif LF p. 1996, Annx Fisc, Art 14-1°).

5.3 Les éléments exclus de la base

d'imposition

Ce sont :

- Les indemnités ayant le caractère de dommages

intérêts telles que les sommes versées par les compagnies

d'assurances à leurs assurés à la suite d'un sinistre ;

- Les indemnités pour lesquelles la notion du lien

direct n'a pas pu être établie ;

- Les intérêts perçus par un fournisseur

lorsqu'ils ont la nature d'intérêts moratoires à une

période postérieure au fait générateur de

l'opération commerciale concernée ;

- Les frais à la charge du client, réglés

directement par ses soins ou les frais avancés par le fournisseur au nom

et pour le compte de son client auquel il fait connaître le montant exact

des débours.

6. Le Principe du droit à déduction

Ce principe de droit à déduction, octroie au

redevable ayant payé ou supporté la TVA lors de ses achats ou

prestations reçus en amont, la possibilité de s'en

prévaloir à la déduction lors de la collecte de ses

impôts à ses clients à l'occasion de la réalisation

des opérations imposables à la TVA ouvrant droit à

déduction et certaines opérations exonérées

essentiellement celles relevant du commerce extérieur.

Partant de ce principe, les personnes qui n'ont pas la

qualité de redevable ne peuvent pas déduire la TVA ; de

même que le consommateur final d'un produit taxable ne peut ne pas

pratiquer la déduction puisque c'est sur lui que la loi entend faire

porter la charge finale de la taxe ; ainsi qu'un assujetti non redevable ne

peut pas déduire la TVA payée à ses fournisseurs

dès lors qu'il ne réalise pas d'opérations imposées

à la TVA. Par exemple : le médecin.

Selon l'Art. 362 du CGI, les assujettis au régime de la

TVA sont autorisés à déduire du montant de cette taxe

afférente à leurs opérations, la TVA ayant grevé

les achats et les importations de biens acquis pour les besoins de leurs

exploitations, et qu'ils affectent exclusivement à la fabrication et

à la vente de produits soumis à la même taxe ou

exportés.

De ce qui précède, l'article 364 du CGI stipule

que les assujettis au régime de la taxe sur la valeur ajoutée

sont autorisés, après que la taxe soit devenue exigible, à

déduire chaque mois, de la TVA applicable à leurs

opérations de vente ou de prestations de services :

- Le montant de la TVA acquittée en amont sur les

factures d'achat ou d'importation de matières ou produits

(matières premières et fournitures assimilées,

matières consommables, marchandises)

- Le montant de la TVA supportée en amont sur les

achats, les importations et les livraisons à soi-même acquis pour

les besoins de l'exploitation (CGI, Art 365-2).

6.1 Les biens et opérations ouvrant droit

à déduction Il y a deux types de déduction : CGI, Art.

365-1°

26

Les déductions physiques concernent

les déductions de TVA ayant grevé les achats de matières

premières, de marchandises et assimilées. Lorsque des

matières sont utilisées concurremment pour la fabrication de

produits soumis à la TVA et de produits exonérés ou

situés hors du champ d'application de la TVA, celle-ci est

déduite au prorata de la valeur des produits fabriqués ou des

opérations imposables à la taxe.

Les déductions financières

traitent des déductions de TVA se rapportant aux achats de

biens d'investissement et de frais généraux ou frais

d'entreprise. Dans ce cas, la déduction est exercée selon la

règle de l'affectation (Instruction ministérielle n°18

FAEP/SEF/CGC du 29 juin 1960 à propos de la règle du prorata).

- Déduction totale de la TVA ayant grevé un bien

exclusivement affecté à la réalisation d'opérations

passibles de la TVA ;

- Non déduction de la TVA ayant grevé un bien

exclusivement affecté à la réalisation d'opérations

exonérées de la TVA ;

- Déduction selon le prorata de l'entreprise si le bien

est affecté

concurremment à la réalisation d'opérations

taxables et exonérées.

? Les achats et les importations de marchandises (CGI,

Art.365-1°)

Les matières premières et produits entrés

intégralement ou pour une partie de leurs éléments dans la

composition de produits ou objets passibles de la taxe sur la valeur

ajoutée ;

- Les marchandises destinées à être revendues

en l'état ;

- Les matières consommables : matières ou

produits ne constituant pas un outillage qui, normalement et sans entrer dans

le produit fini, sont détruits ou perdent leurs qualités

spécifiques au cours d'une seule opération de fabrication.

En ce qui concerne les produits pétroliers, seuls

ouvrent droit à déduction, le pétrole utilisé pour

le fonctionnement des usines et les produits noirs (gas-oil, fuel-oil 180,

distillate diesel-oil) à l'exclusion des produits utilisés comme

carburant dans les véhicules de transport. (Loi n°2004-271

du 15 avril 2004, an. Fiscale, art. 11.)

Le gaz utilisé comme combustible pour le fonctionnement

des usines est également déductible. (Ord.n°2007-675

du 28 décembre 2007 art.1er).

27

Les produits pétroliers utilisés par les

entreprises de transport ayant effectué l'option prévue à

l'article 348 du CGI, ouvrent droit à déduction. Toutefois, cette

déduction s'exerce dans la limite de 95% de la TVA supportée

figurant sur la facture d'achat délivrée par une compagnie de

distribution à l'exclusion des stations-service. (Loi

n°2003-206 du 07 juillet 2003, an. Fiscale, art.1er).

? Les achats, importations et livraisons à

soi-même portant sur les biens mobiliers et immobiliers (CGI,

Art.365-2°)

Les biens d'investissements immobiliers et mobiliers acquis

pour les besoins de l'exploitation donnent lieu à déduction. Ces

biens sont inscrits dans la comptabilité de l'entreprise pour leur prix

d'achat ou de revient diminué des déductions y

afférentes.

? Autres opérations ouvrant droit à

déduction. Il s'agit essentiellement : (CGI, Art.366

à 371)

- Les achats et importations opérés par des

personnes effectuant des livraisons à l'exportation ;

- Les prestations de services sous réserve des

exclusions prévues aux articles 362 à 373 du CGI ;

- Les sociétés de crédit-bail ;

- Les entreprises de location de véhicules ;

- Les entreprises de transport public de personnes et de

marchandises ayant opté pour leur assujettissement à la TVA ;

- Les exportations de biens, dont la livraison serait

imposable si elle était effectuée en Côte d'Ivoire ;

- Les services assimilés à des exportations ;

- Les prestations de services liées aux biens

placés sous le régime douanier du transit ;

- Les livraisons, les transformations, les réparations,

l'entretien et les locations de bateaux pour des activités en haute mer

;

- Les livraisons, les transformations, les réparations,

l'entretien et les locations d'aéronefs utilisés par des

compagnies de navigation aérienne ;