|

REPVBLIQVE DEMEOCRATIQVE DV CONGO

Ministère

de l'Enseignement Supérieur, Universitaire et Recherche

Scientifique

Institut supérieur de commerce

Sciences Commerciales

Et Financières

Département De La

Comptabilité

AUDIT INTERNE, COMME LEVIER DE LA

PERFORMANCE

DANS LE MANAGEMENT DES

RISQUES AU SEIN D'UNE

ENTREPRISE

COMMERCIALE

CAS DE LA« REGIDESO » DE 2014 à

2017

IYOKO NKANGA DIEUDONNE

Mémoire présenté et défendu en

vue de l'obtention du grade de licencié en Sciences commerciales et

financiers

Option : Comptabilité

Dirigé par : Prof NZENZA MPANGU

François Michée

ANNEE ACADEMIQUE 2017-2018

A

EPIGRAPHIE

A

« La RDC mon pays est dans la salle

d'accouchement, souffrant de douleur d'enfantement car bientôt,

étant une mère patrie, va donner naissance à une nouvelle

génération des fils d'une même

mère...;

Une génération dont La

première richesse est leur nombre comme les fils d'une même et

seule mère, leur force réside dans leur nombre car selon la

génération actuelle des fils rebelles ce sont les minerais ...

;

Une génération qui saura faire la

différence entre la loi et la justice et qui jugera les fils rebelles

qui ont vendu la paix de leur propre mère, une génération

qui ne jurerait que par elle c.à.d. la mère

patrie...,

Une génération qui ne se fera pas

appelée "un peuple "(ensemble des personnes manipulables qui fait

pitié) mais une famille des fils d'une même

mère.

Trois raisons me poussent à t'aimer et

à défendre ton honneur oh ! Ma mère : je suis né

sur ton sol et pas à ailleurs, du fruit de ton sol tu me nourris pour

que je sois plus fort et dans ma vieillesse tu m'enterreras en me donnant un

sépulcre.»

Ma génération t'aime mère

!!

Iyoko Nkanga Wanya Dieudonné

Dédicace

B

A vous mes chers parents IYOKO EFOMI Hitis et

BOSULU EFOMI

Christine, ce modeste travail qui est le fruit de Vos

conseils,

assistance, et soutien moral, en Témoignage de

ma

reconnaissance et mon affection, dans l'espoir Que vous en

serez fiers

;

A mon oncle DIEUDONNE IYOKO pour

l'intérêt apporté à ma

réussite ;

A toute la famille Iyoko, Bosulu, Kapunga, Tidi et

Sidila .

REMERCIEMENT

C

J'exprime tout d'abord mes profonds remerciements

avec louange, adoration et action de grâce à l'Eternel mon Dieu

pour la force, son soutien et de sa bonté envers moi ;

Et à mon Directeur, le Prof NZENZA MPANGU

François Michée pour sa grande disponibilité, son

écoute, son suivi tout au long de ce travail. ainsi que pour sa patience

et sa compréhension des situations diverses et variées. je

désire qu'il trouve en ces mots toute ma reconnaissance pour ses

précieux conseils.

j'exprime également ma gratitude aux

membres du jury qui ont accepté d'examiner ce travail.

J'adresse mes vifs remerciements, au responsable

d'audit interne et les cadres dirigeants de l'entreprise REGIDESO pour leur

chaleureux accueil.

Je remercie aussi l'ensemble du corps

académique et administratif de L'institut Supérieur De

Commerce/i.S.C.

je ne pourrais terminer sans exprimer ma profonde

Reconnaissance à mes amis FONO KIBADI, FITU KARIM, BOTAKEMO MOISE,

HERGIE KILUNGU, MERVEILLE KIBUNGA, CYNTHIA KANGU, ESTHER BOMBANDO NAOMI FATUMA,

LEATYCIA SENGA ET DINAHIDI Jeanne , grâce à qui la

réalisation de ce travail a été possible.

A ma famille qui n'a cessé de me soutenir

tout au long de ces travaux de recherche.

Iyoko Nkanga

Dieudonné

LISTE DES TABLEAUX

1.

D

Tableau n°01 : Les normes de qualification et de

fonctionnement Pg 34

2. Tableau n°02 : la grille d'analyses des

taches Pg58

3. Figure n°03 : Principaux symboles diagramme

de circulation Pg68

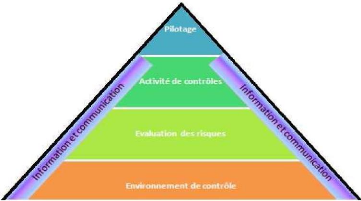

4. Figure 02: Pyramide du COSO (Committee of

sponsoring Organisation of tradeway commission Pg 79

5. Modèle de la FRAP Pg60

6. Le cycle d'appréciation du contrôle

interne Pg80

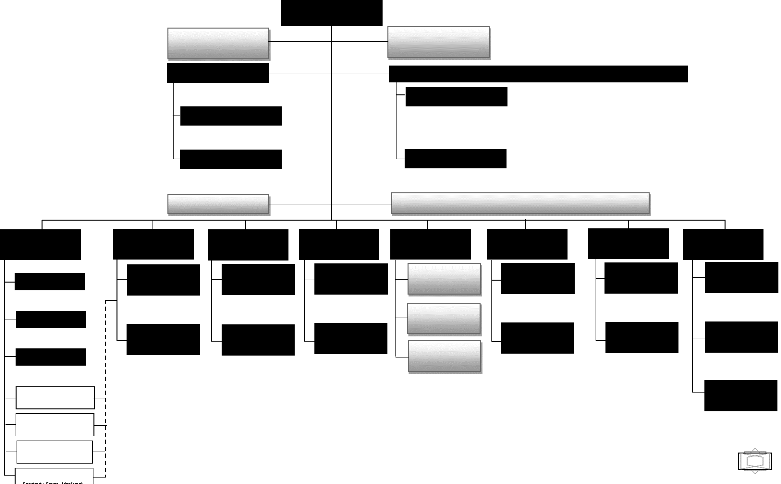

7. Organigramme Général cible de la

REGIDESO pg88

8. ORGANIGRAMME DE LA FONCTION

D'AUDITpg97

9. Tableau N° 05 : Questionnaire du

Contrôle Interne(QCI) pg110

10. Tableau N°07 : Questionnaire du

Contrôle Interne (achat de pièces de rechange)

11. Rapport d'orientation pg117

12. Procés verbal pg118

13. Rapport d'audit pg123

LISTE DES ABREVIATIONS

E

Abréviation

|

|

Désignation

|

|

ASC

|

Accounting standard committed

|

|

|

|

AACI

|

Association des auditeurs et conseillers internes algeries

|

|

|

|

CIA

|

Certified internal auditors

|

|

|

|

CNCC

|

La compagnie nationale des commissaires aux comptes

|

|

|

|

FASB

|

Financial accounting standards board

|

|

|

|

FRPA

|

Feuilles de révélation des problèmes

apparents

|

|

|

|

IASC

|

International accounting standards committee

|

|

|

|

IIA

|

The institute of internal auditors

|

|

|

|

IFAC

|

International fédération of accountants

|

|

|

|

IFACI

|

Institut français des auditeurs et des contrôleurs

interne

|

|

|

|

MPA

|

Modalités pratiques d'application

|

|

|

|

OCDE

|

Organisation de coopération et de développement

économique

|

|

CI

|

Contrôle interne

|

|

OEC

|

L'ordre des experts comptables

|

|

|

RESUME:

F

Dans ce travail, nous avons traité un sujet

qui ne sort pas de l'ordinaire, nous avons en effet parlé de l'Audit

interne, comme levier de la performance du contrôle interne dans le

management des risques au sein d'une entreprise commerciale et nous avons pris

comme champ d'étude l'entreprise REGIDESO S.A.

Nous avons décrit l'application de notion

et norme de l'audit interne au sein de l'organisation citée. Nous avons

comparé l'audit interne à un levier de la performance dans

l'amélioration du C.I car nous avons remarqué que l'audit interne

aujourd'hui occupe une place importante au sein d'une entreprise car il

garantit (d'audit interne) la fiabilité de l'information, la sauvegarde

du patrimoine et l'assurance dans l'atteinte des objectifs.

Comme un levier, l'audit interne permet

l'accélération de performance dans le cas où le service

serait efficace et efficient ou dans le cas contraire, le ralentissement de

l'amélioration de performance.

0. Introduction

1

0.1. ETAT DE LA QUESTION

L'état de la question est une étape qui consiste

à rechercher l'hypothèse de travail par l'examen des recherches

antérieures sur un sujet. C'est ainsi que nous avions eu la

prétention de consulter certains auteurs dans leurs travail des

mémoires d'audit interne dans le souci de rendre notre

démarcation plus apparente.

Sur ce, nous avons passé en revue les mémoires de

:

1. MWAMBA KANONGE : Dans son mémoire intitulé

« les enjeux du contrôle interne dans la réalisation de la

recette d'une entreprise publique cas de la Société Nationale De

Chemin de fer de 2005 à 2008 ; ce dernier s'est beaucoup plus appesanti

sur l'étude de la pratique du CI au sein de ladite entreprise.

Par-là, il a pu relever certaines irrégularités et lacunes

du fonctionnement du système de contrôle interne qui ne

présente pas une fiabilité dans la réalisation des

recettes.

Il en suit que cette fonction ne contribue pas à

l'atteinte des objectifs que s'assigne la Société nationale de

chemin de fer pendant la période de crise. Par ailleurs, il est à

noter que le dysfonctionnement du CI dans l'activité déjà

précitée se traduit par la régularité de

mêmes phénomènes à plus d'une fois tels que :

? Le fréquence de la fraude, des erreurs et des

dysfonctionnements ;

? Les écarts remarquables entre les prévisions et

les réalisations de recettes dans le cadre de contrôle de

gestion.

2. KALAM MUMAKA : a parlé de l'audit interne dans la

gestion d'un établissement d'enseignement public, cas de

l'Université de Lubumbashi pour elle, ses investigation ont porté

sur la contribution de la pratique de l'audit interne au sein de ladite

institution tant sur la performance de la

2

3

gestion qu'aussi sur les normes et règles

régissant son fonctionnement après investigation, elle a

décelé certaines irrégularité sur le plan

organisationnel et fonctionnel nuisant au bon fonctionnement

de

l'établissement entre autre :

? Manque de certaines pièces justificatives interne et

externe ;

? Constations des écarts après rapprochement

provenant des différentes sources de l'entreprise. Bref une faiblesse

à haut niveau de l'outil de C.I.

Dans le même ordre d'idée, notre

préoccupation majeur s'attelle sur la pratique de l'audit interne au

sein de la REGIDESO S.A savoir si entant que levier des performance l'audit

interne booste ou ralenti l'amélioration des performance du dispositif

de contrôle interne de l'entreprise.

0.2. Problématique

Dans le souci d'améliorer leur performance dans la

gestion, Les entreprises de taille significative, publiques ou privées,

telles que la REGIDESO, SNEL et RVA et autres, cherchent à renforcer

leur dispositif du système de contrôle en instaurant un service

d'audit interne au sein de l'entreprise. Celui-ci est rattaché

directement à la direction générale afin de

préserver son indépendance et son autorité au sein de

l'entreprise par rapport aux autres services. Son rôle est donc de

définir, diffuser et veiller à l'application correcte des

procédures de contrôle interne pour permettre à

l'entreprise d'atteindre ses objectifs.

Il y a donc une relation cause à effet entre la

performance d'un service d'audit interne et l'amélioration de la

performance en management de risque d'une organisation, Il est donc un

dispositif au sein même de l'entreprise jouant le rôle d'un

médecin personnel( audit interne) pour une patiente( l'entreprise) cela

dit, le médecin devra examiner ou évaluer l'état de

santé de sa patiente, s'il trouve des anomalies il va donner des

traitements appropriés pour que sa patiente retrouve sa santé.

Pour ce qui est de la prévention, il va surtout veiller

à ce que sa patiente respecte les prescriptions

médicale à la lettre (suivie de politique mise en oeuvre par les

dirigeants) par exemple dans l'alimentation, dans tout ce que sa patiente doit

ou ne doit pas faire pour retrouver sa santé mais surtout de

la garder.

Un médecin compétant et professionnel, permettra

à sa patiente d'être en bonne santé. La bonne santé

est l'objectif fixé entre les deux parties.

L'objectif de l'audit interne est de permettre à

l'entreprise de garder sa santé financière et non seulement

détecter les fraudes. La fonction d'audit interne doit prévenir

les risques, l'audit interne doit être en mesure de les détecter,

une fois détectées, il doit les éradiquées et

mettre en place une politique préventive de ces risques.

La fonction d'audit interne est un mécanisme servant

à entretenir et à booster la performance du système de

contrôle interne. Ceci est confirmé par la norme internationale de

l'audit interne : Norme 2120 sur le contrôle qui stipule : «

L'audit interne doit aider l'organisation à maintenir un dispositif de

contrôle interne approprié en évaluant son

efficacité et son efficience et en encourageant son amélioration

continue».

Tout au long de cette recherche scientifique, notre objectif

est de démontrer la véracité de la norme NF EN ISO

19011 : 2002, Alinéa 1erqui parle de l' :

« importance de l'audit interne, comme un outil (levier de performance) du

dispositif de contrôle interne pour la surveillance et la

vérification de la mise en oeuvre efficace des politiques d'un organisme

» le thème même de notre étude. 1

Une fonction d'audit interne est comparée à un

levier du fait qu'elle occupe une des positions clés au sein d'une

organisation, car comme un levier de vitesse permet d'accélérer

ou à réduire la vitesse pour un automobile ; l'audit

interne est l'un des outils de la direction générale pour booster

la performance de l'organisation et favorise la bonne gouvernance

de

1 Sur le site web,

www.IFACI.com , Normes pour la

pratique professionnelle de l'audit interne.pdf, p31.

4

l'entité, dans le cas où la fonction de

l'audit elle-même n'est pas performante, elle deviendrait plutôt un

poids, un frein du développement de l'organisation donc tout

repose sur la performance de l'audit interne.

A l'issue de ce travail scientifique, nous aurons à

répondre à la problématique suivante : « La

fonction d'audit interne veille-t-elle à l'amélioration continue

de la performance du système de contrôle interne de l'organisme en

étant objective et performante, pour veiller à l'application

correcte des politiques établies ? Et pourquoi la comparer à un

levier de la performance ?

De cette problématique découlent les

préoccupations suivantes :

1. comment la fonction d'audit interne est-elle

structurée au sein de la REGIDESO, est-elle efficace et efficiente

?

2. répond t- elle aux besoins de l'entreprise

?

3. quel est le rôle de l'audit interne au sein

de la REGIDESO ?

4. quel est, depuis son instauration au sein de la

REGIDESO, sa part de contribution ou valeur ajoutée ?

5. quelle est sa mission au sein de l'organisation

?

0.3. Hypothèse

Vue la taille et l'importance de l'entreprise commerciale

REGIDESO en RDC, nous travaillons sur les hypothèses suivantes :

? La fonction d'audit interne veille à la

capacité du système du contrôle interne à

réaliser les objectifs du contrôle de manière continue.

? Que la fonction d'audit interne est bien structurée,

efficace et efficiente et contribuerait à la performance de la gestion

de l'organisation.

0.4. Choix et 'Intérêt de

l'étude

5

L'objectif recherché en traitant ce thème est

d'avoir une image claire de l'application des normes d'audit interne en RDC,

prenant la REGIDESO comme cas d'étude pratique.

L'intérêt réside dans la détection

des lacunes en matière du système de contrôle interne afin

d'apporter aux dirigeants un éclairage sur l'ensemble de leurs

entreprises mais surtout pour satisfaire notre ardent désir de savoir

comment les théories sur l'audit sont appliquées dans des

entreprises.

0.5. Méthodologie Utilisée :

Pour réaliser cette recherche, nous avons opté

pour une démarche méthodologique composée de deux niveaux

d'analyse, une recherche bibliographique dont l'objectif est de décrire

tous les aspects théoriques. Dans le souci de compléter les

aspects théoriques et de les étayer d'avantage, nous avons

jugé utile de présenter un cas pratique.

Tout travail scientifique nécessite l'utilisation des

méthodes et des techniques appropriées, c'est pour cela le

nôtre aussi nécessite les méthodes et techniques suivantes

:

1. Méthode descriptive qui nous a permis de

décrire la façon dont l'Audit interne est organisé ;

2. Techniques

V' Techniques documentaires : elle nous a

permis d'obtenir les informations concernant notre travail à partir des

divers ouvrages : livres, notes du cours, etc.

V' Technique d'interview : celle-ci nous a

permis la collecte des données non écrites, de renseignements

pertinents, de communiquer avec les responsables de la REGIDESO et de la

fonction d'audit interne, avec certains cadres afin d'obtenir les

données de notre travail.

0.6. Délimitation spatio-temporelle

6

Les données qui nous ont servi de constituer notre

travail étaient puisées dans l'entreprise commerciale de la

REGIDESO en RDC et concernent les années 2014 à 2017

0.7. Difficultés rencontrées

Comme tout chemin qui mène vers la gloire, porte

toujours des épines. Pour réaliser ce travail nous avons connu

des difficultés telles que :

? Dans l'obtention des données ;

? Quelques journées avec le responsable de la direction

de l'audit interne pour nos préoccupations étant donné

qu'il préparait une mission à effectuer

0.8. Canevas

Outre l'introduction et la conclusion, ce travail comprend deux

parties :

? La première qui est le cadre théorique de

la recherche Comprend deux

chapitres :

Le premier concerne le cadre conceptuel sur

l'audit

Le deuxième traite de la généralité

sur Le contrôle interne

Le troisième parle de l'audit et La performance du

système de

contrôle interne

? La deuxième est consacrée à la

partie empirique et Comprend aussi

deux chapitres

la Présentation de l'entreprise commerciale

REGIDESO S.A.

présentation de l'Audit interne à la

REGIDESO

PARTIE THEORIQUE DU TRAVAIL

PREMIERE PARTIE :

7

CHAPITRE I. REVUE DE LA LITTERATURE SUR L'AUDIT

8

Ce chapitre traite de notions sur l'audit notamment son

historique, sa définition et les notions sur l'entreprise.

SECTION 1 : NOTIONS SUR L'ENTREPRISE

1.1 Définition de l'entreprise

Plusieurs auteurs ont défini l'entreprise de plusieurs

manières, nous allons retenir la définition de deux auteurs.

Pour le professeur LUSENDI Christophe«

L'entreprise est une organisation ou une unité institutionnelle, mue par

un profit décline en stratégie ou en politique et plans d'action,

dont le but est de produire et de fournir des biens ou des services à

destination d'un ensemble de clients ou usagers. »

Pour le professeur NGINDU KALALA : «

l'entreprise est une unité économique sous l'initiative d'un

entrepreneur qui assure le risque des capitaux et sous la coordination de

manager qui assure les risques de gestion à travers la combinaison des

facteurs de production enfin de produire des biens et services pour procurer

des bénéfices. »2

L'entreprise étant un acteur majeur de

l'économie et de la société, son comportement peut avoir

des conséquences (positives ou négatives) sur l'ensemble de la

société.

Les entreprises ont donc une forme de responsabilité

vis-à-vis de la société, on parle d'ailleurs de «

responsabilité sociale de l'entreprise ».

Ainsi, certaines grandes entreprises suivent, en

parallèle de leur objectif économique, des objectifs

sociétaux : une politique sociale généreuse pour ses

salariés, la protection de l'environnement, la réduction des

inégalités...

1. LUSENDI Christophe, note de cours d'audit

financier ISC/Gombe 2014-2015;

2P.NGINDU KALALA, Notes de cours de

comptabilité agricole 2014-2015, I.S.C., P21

9

Les objectifs poursuivis par l'entreprise sont donc multiples,

tout dépend du point de vue duquel on se place, et de l'échelle

à laquelle on regarde cette organisation bien particulière.

1.2. CLASSIFICATION DES ENTREPRISES

? Classification par secteur économique

(déterminé par leur activité principale)

? Secteur primaire (agriculture, sylviculture, pèche,

parfois mines)

? Secteur secondaire (industrie, bâtiment et travaux

publics)

? Secteur tertiaire (services et l'artisanat)

On distingue aussi parfois un secteur quartenaire (recherche,

développement et information)

? Le secteur primaire

Il comprend l'agriculture, la pèche, l'exploitation

minière. On désigne parfois les trois dernières par le

terme « autres industries primaires ».

Les industries primaires sont liées à

l'extraction des ressources de la terre. Le secteur secondaire regroupe les

activités liées aux transformations des matières

premières issues du secteur primaire (industrie manufacturière,

construction). Ce secteur, qui représente environ 20% en France de la

population active, est consacré comme stratégique ; il fournit

des emplois d'ingénieur et du travail de recherche et

développement à des entreprises du secteur tertiaire

? Activités du secteur secondaire

Nous citons le secteur agroalimentaire, artisanat, automobile,

astronautique, bâtiments et travaux publics ( BTP ), construction

électronique, construction ferroviaire, construction mécanique,

construction navale, industrie chimique, industrie pharmaceutique, industrie

spéciale, électronique, électroménager,

énergétique, papeterie, industrie du bois, production

d'énergie ( centrale électrique, gaz)...

10

? Le secteur tertiaire

Il est défini par exclusion des deux autres secteurs :

il regroupe toutes les activités économiques qui ne font pas

partie du secteur qui produit des services dans les pays

développés, c'est de loin le secteur le plus important en nombre

d'actifs occupés. On distingue le secteur tertiaire marchand du

tertiaire non marchand. Ce dernier comprenant la production de services non

échangeables comme la justice, la sécurité, etc.

1.3. CONTRIBUTION DE L'ENTREPRISE DANS LA VIE SOCIALE

D'UN

PAYS

Parlant de l'entreprise, mais pouvons la situer au plusieurs

niveaux :

? La contribution économique :

l'entreprise produit des biens et services qui sont destinés à

satisfaire les besoins de divers agents économiques.

Donc l'entreprise travail en commun accords avec les agents

économiques en leur produisant les biens et services.

? La contribution politique : l'entreprise

aide les gouvernements à réaliser ses objectifs

socio-économiques.

? La contribution sociale de l'entreprise :

l'entreprise paie des salaires distribués à ses travailleurs, les

dividendes distribués aux actionnaires, la construction des

écoles, hôpitaux, routes etc....

Pour cela, nous voyons clairement que l'entreprise contribue

dans la vie sociale d'un pays.3

Pourquoi et comment la survie d'une organisation

est-elle primordiale ? Compte tenu de l'importance d'une entreprise ou

organisation dans le développement d'une population ou d'un Etat, la

survie ou la continuité d'une entreprise (selon le principe de la

continuité de l'entreprise) intéresse tout le monde (le

responsable, les employés, l'Etat) en un mot l'économie

nationale. L'entreprise étant une personne morale, en tant qu'une

personne, l'entreprise

3 P. MUKALALIRIYA, Note de cours

`'Organisation comptable»,ISC/Gombe pg16

11

a besoin des examens et de soins médicaux, d'un

médecin professionnel privé d'un suivi permanent et efficace de

la part de ce médecin. Cela a pour but de préserver la

santé ainsi que la survie de cette personne.

En effet, l'entreprise pour atteindre ces objectifs, a besoin

d'un système de contrôle interne efficace et performant, d'un

pilotage de ce système par une fonction d'audit interne efficace et

efficiente.

Aujourd'hui, le système du contrôle interne

occupe une place importante au sein de l'entreprise, il est une action

collective au sens où il engage l'action conjuguée d'un grand

nombre d'acteurs.

Toutefois, ce système ne peut pas fournir une assurance

raisonnable à la direction, car les facteurs qui appliquent ce

système sont des êtres humains qui peuvent l'affecter par des

erreurs, des dysfonctionnements, des défaillances et fraudes car

Saint Thomas d'Aquin dit : « l'homme désire naturellement

sa plénitude, le péché consiste seulement dans la

démesure de ce désir d'excellence ».

En effet, le contrôle interne a des limites et il doit

être évalué par l'audit interne qui devient la fonction

vitale et se situe au coeur du management. Chaque responsable sait que la

mission de l'audit est une mission délicate car son but est de

créer une valeur ajoutée dans un environnement Changeant.

SECTION 2. NOTION SUR L'AUDIT

La pratique de l'audit a connu au cours des dernières

décennies un développement considérable marqué par

une triple extension :

? Extension dans son objet qui est passé de la

conformité à la performance,

? extension dans ses objectifs, de la recherche de la

fraude à une fonction d'assistance,

12

? extension du champ d'application, d'un audit comptable

et financier à un audit opérationnel et

stratégique.

Il est nécessaire dans cette deuxième section de

donner un descriptif global de l'audit à travers son évolution

historique et de sa définition, en suite on parlera de l'ensemble de ses

caractéristiques et objectifs, ainsi que ses normes, et en fin on

abordera les autres disciplines voisines de l'audit interne.

2.1. Evolution et définition de l'audit :

2.1.1. Evolution historique :

D'où est venue la pratique de l'Audit

?

Beaucoup d'auteurs remontent l'origine de l'audit à

l'époque sumérien ou les premières traces de

contrôle se trouvent lorsque ceux-ci vérifiaient que le nombre de

sacs de grains entraient dans les magasins et correspondaient aux sacs

livrés par les fermiers. »

D'origine latine « audire ». Il

signifie étymologiquement entendre et écouter. Ce mot a

été utilisé par les romains pour désigner un

contrôle de la gestion des provinces au nom de l'empereur. Ce

contrôle a pris cette signification car peu de gens savaient lire et

écrire à cette époque, et le contrôle se faisaient

absolument oral.

Ultérieurement, ce contrôle a été

développé par les anglo-saxons au début du 19e

siècle avec la création du premier cabinet d'audit à

LONDRES. Ce dernier a été chargé de détecter les

anomalies, les fraudes et les risques au sein des organisations qu'il

examinait.

Quant aux Etats-Unis, la révolution industrielle a

conduit à adopter des méthodes pour contrôler les

coûts, la production et les ratios d'exploitation. Ceux-ci ont

été les principaux accélérateurs du

développement de la profession comptable. C'est là où les

entreprises américaines ont ressenti la nécessité des

mécanismes de détection de la fraude et de la

responsabilité financière, et les investisseurs de plus en plus

compté sur les rapports financiers.

13

14

Ensuite, c'est qu'après la crise économique de

1929, l'audit est devenu un processus obligatoire aux États-Unis. A cet

effet, la Securities and Exchange Act de 1934 a créé la

Securities and Exchange Commission (SEC), qui a donné l'autorité

pour la diffusion des normes comptables et préciser les tâches de

surveillance des auditeurs. En conséquence, the American Institue of

Certified Public Accountants (l'AICPA) a publié le Statement on Auditing

procédure (SAP) n°1 en Octobre 1939 et il a fallu que les auditeurs

examinent les inventaires et confirment les créances. De ce fait, les

auditeurs sont devenus responsables de la vérification de

l'entité de l'entreprise.

En 1977 une organisation internationale de la profession

comptable nommée « the international fédération of

accountants » a été fondée dans le but de

créer une forte profession comptable.

Après, en 1996, l'IFAC était composée de

119 organismes comptables professionnels de 86 pays. Il s'agit notamment, des

experts-de l'industrie, de commerce, de secteur public, de l'éducation

et ceux en pratique privée. La mission de l'IFAC est le

développement et la valorisation de la profession pour lui permettre de

fournir des services de qualité élevée et constante pour

l'intérêt public.

A partir du début du 21e siècle, la

nécessité d'émettre un jugement sur la validité

globale des états financiers apparaît parallèlement

à la recherche de fraudes ou d'erreurs. Les méthodes de sondages

sur les pièces justificatives, par opposition à leur

vérification détaillée, font leur apparition. Cette

évolution a été imposée par la forte croissance de

la taille des organisations contrôlées qui a augmenté le

coût des audits.

De nos jours, l'audit ne se limite pas à la fonction

finance et comptabilité mais s'étend également à

tous les domaines, on parle ainsi d'audit marketing, d'audit d'environnement,

d'audit social,..,4

4 Sur le site web,

www.IFACI.com , Normes pour la

pratique professionnelle de l'audit interne.pdf, p31.

Qu'est-ce que l'audit ?

2.1.2. Définition de l'audit

D'après le professeur LUSENDI MATUGANA,

étymologiquement, le terme « audit » vient du latin «

audire » qui signifie écouter, entendre. De nos jours, on

préfère faire parler les comptes, le contrôle, la

vérification ou la révision menée dans une entreprise

plusieurs termes sont actuellement utilisées dans les manuels de

comptabilité et d'audit pour designer l'examen et la certification des

états financiers préparés par les dirigeants d'entreprises

;

-le terme anglais « audition » se définit

comme une technique de l'examen systématique des états financiers

et des opérations d'une période pour déterminer leur

concordance avec les principes comptables généralement reconnus,

les instructions de la direction et la réglementation en vigueur ;

-« audit » signifie l'examen technique des

états financiers tandis que l'agent comptable qui effectue le

contrôle se nomme auditeur

2.2. FORMES D'AUDIT

1. L'audit interne

Appelé parfois « audit de première partie

» il est réalisé par, ou au nom de l'organisme

lui-même pour des raisons internes et peut constituer la base d'une

auto-déclaration de conformité. Il peut être

opérationnel ou stratégique suivant l'approche retenue.

2. L'audit externe

comprend ce que l'on appelle généralement les

« audits de seconde ou tierces parties ».

Les audits de secondes parties sont réalisés

pour des parties, telles que les actionnaires ou des clients, ayant un

intérêt direct dans l'organisme, ou par d'autres personnes en leur

nom.

15

Les audits de tierce partie sont nécessairement

réalisés par des organismes externes indépendants, de tels

organismes, généralement accrédités : (voir norme

NFISOLCE 17001), fournissent l'enregistrement ou la certification de

conformité à des exigences comme celles de l'ISO 9001 ou 14001 ou

NF ISOLCEI 27001 relative aux systèmes de management de

sécurité de l'information.5

SECTION 3. GENERALITE SUR L'AUDIT INTERNE

3.1. Définition de l'audit interne :

L'audit interne a vu se succéder plusieurs

définitions avant que la notion ne soit stabilisée.

3.1.1. Selon l'IIA (the Institue of Internal

Auditor) « L'audit interne est maintenant une fonction d'assistance au

management. Issue du contrôle comptable et financier, la fonction audit

interne recouvre de nos jours une conception beaucoup plus large et plus riche

répondant aux exigences croissantes de la gestion de plus en plus

complexe des entreprises : nouvelles, méthodes de direction

(délégation, décentralisation, motivation),

informatisation, concurrence... » .

3.1.2. Selon l'IFACI (Institut

français de l'audit et du contrôle interne) : «L'audit

interne est, dans l'entreprise, la fonction chargée de réviser

périodiquement les moyens dont disposent la direction et les

gestionnaires de tous niveaux pour gérer et contrôler

l'entreprise. Cette fonction est assurée par un service dépendant

de la direction mais indépendant des autres services. Ses objectifs

principaux sont, dans le cadre de révisions périodiques, de

vérifier que les procédures comportent les

sécurités suffisantes ; les informations sont sincères ;

les

5. LUSENDI MATUKAMA Op citePg 10.

16

opérations régulières ; les organisations

efficaces et les structures claires et bien adaptées »

3.1.3. _ Définition officielle

:

c'est la traduction de la définition internationale

adoptée par l'Institut International d'Audit Interne (l'IIA : the

Institute of Internal auditors) le 29 juin 1999 et approuvée le 21 mars

2000 par le Conseil d'Administration de l'Institut de l'Audit Interne (IFACI)

« L'audit interne est une activité indépendante et

objective qui donne à une organisation une assurance sur le degré

de maîtrise de ses opérations, lui apporte ses conseils pour les

améliorer, et contribue à créer de la valeur

ajoutée. Il aide cette organisation à atteindre ses objectifs en

évaluant, par une approche systématique et méthodique ses

processus de management des risques, de contrôle, et de gouvernement

d'entreprise, et en faisant des propositions pour renforcer leur

efficacité ».6

Il est à souligner que la définition officielle,

a fait l'objet de controverse. Certains avancent que le mot activité

figurant dans la définition signifie que l'audit interne peut faire la

place aux cabinets d'audit externe. Alors que la perspective de Jaques Renard

s'oppose en disant qu'on est en contradiction avec le vocable « interne

» accolé au mot audit.

Nous partageons également l'avis de l'auteur Jaques

Renard, lorsqu'il regrette la qualification de l'audit interne par «

activité »et non pas par « fonction », car une

activité est plus élémentaire qu'une fonction et place de

ce fait son responsable dans une position subalterne.

En définitive, l'audit interne est une fonction

ayant pour but de déceler les principales faiblesses au niveau du

management des risques, de contrôle ainsi que la gouvernance de

l'entreprise, déterminer les causes, évaluer les

conséquences, formuler des recommandations et convaincre les

responsables d'agir, ce qui permet ainsi de réaliser les objectifs de

l'entreprise. 7

5. Sur le site web,

www.IFACI.com , Normes pour la

pratique professionnelle de l'audit interne.pdf, p31.

6. J. Renard, « Théorie et pratique de l'audit

interne », 6e Edition d'Organisations, Paris, 2007, p 54.

3.2. Importance de l'audit interne

17

L'auditeur interne est concerné principalement, dans le

cadre de sa mission au sein d'une entreprise, ou au sein de toute autre

organisation, par les tâches de :

? S'assurer de l'évaluation de

conformité avec les politiques internes établies, les plans et

les procédures ;

? S'assurer de l'évaluation des

éléments d'actif et de leur sauvegarde ;

? S'assurer de la fiabilité des

données financières fournies par l'entreprise.

Alors qu'avec le continuel effort d'adaptation de management

à la globalisation de l'économie et l'ouverture des

marchés, il y a eu une mise sur le rôle de l'auditeur interne. En

effet, on ne peut recevoir aujourd'hui une organisation sans la présence

d'un auditeur interne.

L'objectif d'un service d'audit interne est d'assister les

responsables de l'organisation à l'accomplissement de leurs

tâches.

le top manager ne saura pas par lui-même à

atteindre ses objectifs fixés d'avance, raison pour laquelle, il

sollicite l'assistance de l'auditeur interne qui permettra à

l'entreprise d'éviter les erreurs de la gestion et de combattre les

fraudes. L'audit interne a une importance capitale au sein d'une entreprise car

on ne peut pas diriger une entreprise sans se service.

3.2.1. Rôle de l'audit interne

D'après l'ouvrage « rôle de l'audit interne

dans le management du risque de l'entreprise ».de l'Institute of internal

auditor.

Concernant le management des risques de l'entreprise, le

rôle essentiel de l'audit interne consiste à apporter au conseil

une assurance objective quant à l'efficacité de cette

activité, afin que les principaux risques de l'entreprise soient

gérés correctement et que le système de contrôle

fonctionne bien.

18

? Rôles recommandés

Lors de la définition du rôle de l'audit interne,

les responsables de l'audit interne doivent en priorité se demander si

l'activité constitue une menace pour l'indépendance et

l'objectivité des auditeurs interne et si elle peut améliorer la

gestion des risques, le contrôle et la gouvernance de l'organisation.

3.2.2. Caractéristiques et objectifs de d'audit

interne :

3.2.2.1. Caractéristiques de la fonction

:

L'audit interne s'occupe de tout ce que devrait faire un manager

pour s'assurer

de la bonne maitrise de ses activités, il existe trois

activités :

Activité d'évaluation indépendante

;

Activité d'assistance du management ;

Activité d'appréciation du contrôle

interne.

I. Activité Indépendante

La norme 1100 précise que «

L'activité d'audit interne doit être indépendante

et les auditeurs internes doivent être objectifs dans l'accomplissement

de leur travail.»

? L'auditeur interne : doit

être rattaché au plus haut niveau de la hiérarchie (avec

aucune dépendance ; fusse-telle Opérationnelle ou fonctionnelle)

;

? ne peut pas intervenir en tant qu'opérationnel ;

? Ne doit pas exercer un contrôle des (sur) les

personnes (contrôle interne ou inspection) ;

II. Activité d'assistance du

management

L'audit interne assiste le management en vue :

? D'optimiser le fonctionnement de l'organisation ;

19

? D'encourager un contrôle efficace à un cout

raisonnable ; Cela est réalisable :

i' En menant des enquêtes et

analyses ;

i' Procédant à des

évaluations ;

i' En fournissant des informations

critiques et pertinentes ;

i' En émettant des

recommandations et avis.

III. Activité d'appréciation du

contrôle interne :

L'audit interne est une fonction d'appréciation et

d'évaluation dont la tache essentielle est, notamment, la validation du

contrôle interne via :

? La détection de dysfonctionnements éventuels ;

? D'analyse critique des procédures.

3.2.2.2. Objectifs de d'audit interne :

L'audit interne a en permanence deux objectifs :

Assurer à la Direction l'application de ses politiques

et directives et la qualité du contrôle interne.

Aider les responsables concernés à

améliorer leur niveau de contrôle et leur efficacité (les

aider à se contrôler).

On peut expliciter les objectifs de l'audit interne sous

l'angle de quatre apports :

IV. S'assurer de l'existence d'un bon système de

contrôle interne qui permet de maitriser les risques ;

V. Veiller de manière permanente à

l'efficacité de son fonctionnement ;

VI. Apporter des recommandations pour en améliorer

l'efficacité ;

VII. Informer régulièrement, de manière

indépendante la direction générale ;

l'organe

délibérant et le comité d'audit de l'état du

contrôle interne.

|

3.2.2.3. L'organisation de l'audit interne :

|

20

L'audit interne a été organisé

grâce à l'Institute of internal auditor (IIA) qui a

été fondu aux Etats-Unis en 1942, l'IIA connu comme une

association professionnelle internationale de 122000membres, il a une

activité importante en matière de formation professionnelle et de

recherche. Publie ouvrage et revue organise même des conférences

et colloques. D'autres regroupements sont apparus dont le but de

développer la fonction d'audit interne, l'exemple de la «

Confédération Européenne des Instituts d'audit interne

» (ECIAA), « L'union Francophone de L'audit interne »(UFAI), en

Algérie on parle de l'association des auditeurs consultants internes

algériens (AACIA)qui a été créé en 1993 dont

le but est de développer l'audit interne en Algérie. Aujourd'hui

les principales activités de L'AACIA sont : formations,

séminaires, conférences, rencontres débats et

Publications.

3.2.3. Les normes de l'audit interne :

La fonction de l'audit interne s'exerce dans la limite des

normes définie par la profession celle-ci est, en effet organisée

au plan international. Les normes internationales pour la pratique

professionnelle de l'audit interne (ISA) approuvé officiellement par

L'IIA en 1978 et publié sont devenues un référentiel

essentiel et très important pour les auditeurs internes. Ces normes ont

été publiées en 1978 par « The Internal Audit

Standards Board » (IASB). Les Normes ont pour objet :

? de définir les principes fondamentaux de la pratique

de l'audit interne

? de fournir un cadre de référence pour la

réalisation et la promotion d'un large champ d'intervention d'audit

interne à valeur ajoutée

? d'établir les critères d'appréciation

du fonctionnement de l'audit interne

? de favoriser l'amélioration des processus

organisationnels et des opérations.

21

On distingue trois types des normes de l'audit interne, des

normes de qualification, des normes de fonctionnement et des normes de mise en

oeuvre. Les Normes de qualification énoncent les caractéristiques

que doivent présenter les organisations et les personnes accomplissant

des missions d'audit interne. Les Normes de fonctionnement décrivent la

nature des missions d'audit interne et définissent des critères

de qualité permettant de mesurer la performance des services fournis.

.

Tableau n°01 : Les normes de qualification et de

fonctionnement

|

Normes de qualification

(( Ce que sont l'audit interne et les auditeurs

»

|

Normes de fonctionnement. (( Ce qu'ils font

»

|

|

2000 - Gestion de l'audit interne

|

|

1000 : Mission, pouvoir et

responsabilité

|

2010 - Planification

|

|

1100 : indépendant et

objectivité

|

2020 - Communication et approbation

|

|

1110- indépendance dans l'organisation

|

2030 - Gestion des ressources

|

|

1120- Objectivité individuelle

|

2040 - Règles et procédures

|

|

1130- Atteintes à l'indépendance et

à

|

2050 - Coordination

|

|

l'objectivité

|

2060 - Rapports au Conseil et à la

direction

|

|

1200 : Compétence et conscience

|

générale

|

|

professionnelle

|

2100 - Nature du travail

|

|

1210- Compétence

|

2110 - Management des risques

|

|

1220- Conscience professionnelle

|

2120 - Contrôle

|

|

1230- Formation professionnelle

|

2130 - Gouvernement d'entreprise

|

|

1300 : programme d'assurance et de la

|

2200 - Planification de la mission

|

|

qualité

|

2201 - Considérations relatives à

la

|

|

1310- Evaluation du programme qualité

|

Planification

|

|

1311- Evaluations interne

|

2210 - Objectifs de la mission

|

|

1312- Evaluation externe

|

2220 - Champ de la mission

|

|

1320- Rapport relatifs au programme

|

2230 - Ressources affectées à la

mission

|

|

qualité

|

2240 - Programme de travail de la mission

|

|

1330- Utilisation de la mention «

conduit

|

2300 - Accomplissement de la mission

|

|

conformément aux normes »

|

2310 - Identification des informations

|

|

1340- Indication de non-conformité

|

2320 - Analyse et évaluation

|

|

2330 - Documentation des informations

|

|

2340 - Supervision de la mission

|

|

2400 - Communication des résultats

|

|

2410 - Contenu de la communication

|

|

2420 - Qualité de la communication

|

|

2421 - Erreurs et omissions

|

|

2430 - Indication de non-conformité aux

normes

|

|

2440 - Diffusion des résultats

|

|

2500 - Surveillance des actions de

progrès

|

|

2600 - Acceptation des risques par la direction

générale8.

|

8Source: Schick P, «

Memento d'audit interne. Dunod », 2007, Paris, p.217

22

3.3.2. La charte d'audit interne

La charte de l'audit interne est un document formel qui

définit le but, l'autorité et la responsabilité de la

fonction de l'audit interne. La charte de l'audit interne établit la

position de la fonction de l'audit interne dans l'organisation ; autorise

l'accès aux disques, au personnel et aux propriétés

physiques concernant l'exécution des engagements ; et définit la

portée des activités de l'audit interne. Cela signifie que le

rôle de ce document officiel a montré le chemin de l'audit

interne, précise la mission et définit le champ des

activités d'audit interne.

3.3. Les formes de l'Audit interne

Le terme « audit » est aujourd'hui utilisé

dans tous les domaines d'activités d'une entreprise, il peut être

exercé par une personne issue d'une profession organisée

(expert-comptable, commissaire aux comptes, auditeur interne), mais il peut

être également exercé par des personnes venant d'horizons

différents (informaticiens, avocats, ingénieurs, fonctionnaires,

etc.).

3.3.1. Audit de la fonction comptable par les auditeurs

:

L'audit de la fonction comptable suivi par les auditeurs

internes vise à « porter un jugement sur la maitrise de la fonction

par les responsables et recommander les dispositions à prendre pour les

améliorer ». Cela signifie que la mission de l'auditeur interne est

orientée vers le bon fonctionnement de la fonction comptable. L'auditeur

interne en collaboration avec les auditeurs externes doivent s'assurer que les

procédures de contrôle interne comptable sont fiables. Il ne

s'agit pas ici d'une mission de certification des comptes.

23

3.3.2. L'audit opérationnel :

Selon le Dictionnaire de la langue française, il s'agit

de l'une des études menées dans le cadre d'un audit global d'une

entreprise.

Contrairement à l'audit financier, qui vise à

certifier la régularité et la sincérité de

l'information comptable et financière ainsi qu'intéresse les

actions ayant une incidence sur la préservation du patrimoine,

l'information financière publiée par l'entreprise, l'audit

opérationnel, s'applique à toutes les actions sans

privilégier leur incidence sur la préservation des comptes.

Il est en effet défini selon l'IIA comme « l'audit

interne examine et évalue les processus de planification, d'organisation

et de gestion pour déterminer s'il existe une assurance raisonnable que

les objectifs et les buts seront atteints ». L'audit opérationnel,

est donc un processus qui intéresse toutes les fonctions de l'entreprise

dans le but d'améliorer ces opérations.

3.3.3. L'audit de management :

L'audit de management est une dimension nouvelle de l'audit

qui constitue le stade ultime de développement de la fonction. Il peut

s'agir :

? D'une vérification de la conformité de la

politique de chaque fonction par rapport à la stratégie de

l'organisation ou aux politiques qui en découlent ;

? de la vérification de la façon dont les

politiques sont conçues, transmises et exécutées tout au

long de la chaîne hiérarchique ;

? d'audit du processus d'élaboration de la

stratégie de l'organisation. Il est surtout utilisé dans les

filiales de groupes pour s'assurer du respect du processus stratégique

édicté par la maison mère.

Il ne s'agit pas d'auditer la direction générale

en portant un quelconque jugement sur ses options stratégiques et

politiques mais, d'observer les choix et les décisions

arrêtées par les directions générales afin de les

comparer et

24

les mesurer dans leurs conséquences et attirer

l'attention sur les risques ou les incohérences relève

bien de l'audit interne. Pratiquer l'audit de management c'est donc toujours,

et quelle que soit la définition retenue, observer la forme et non le

fond.9

3.3.4. L'audit de stratégie:

Préconisé par la norme 2130.A.2.

L'audit de stratégie, conçu comme une confrontation de

l'ensemble des politiques et stratégies de l'entreprise avec le milieu

dans lequel elles se situent pour en vérifier la cohérence

globale. Le rôle de l'auditeur interne ici, se limite à souligner

les incohérences.

Observons cependant que ces révélations peuvent

conduire la direction générale à modifier au fond tel ou

tel point pour retrouver une cohérence globale.11

Mais quelle que soit l'option appliquée, il s'agit

là d'audit de haut niveau, exigeant des compétences

sérieuses. Il est certain que cette ultime étape en cours de

développement laisse présager des conceptions plus

élaborées de l'audit interne.

Selon Jacques Renard il y a 3 conceptions de

l'audit de management et de stratégie :

? L'auditeur va solliciter son interlocuteur :

Monsieur le responsable de

l'entreprise quelle est votre politique d'entretien ?

ou encore : Monsieur le responsable du recrutement, quelle est votre politique

de recrutement ? ce qui signifie en claire : comment concevez-vous la mission

qui vous est assignée ? l'exposé étant fait et la

connaissance étant acquise, l'auditeur va regarder dans quelle mesure

cette politique est en ligne avec la stratégie de l'entreprise ou avec

les politiques qui en découlent.

9. Sur le site interne,

www.ifaci.com, op cité, p

26.

9.. Sur le site internet,

http://www.linternaute.com/dictionnaire/fr/definition/auditopérationnel,

date de consultation, le 23/03/2017à 20 :35

·

25

Dans la deuxième conception ici l'auditeur ne va pas

diriger son regard

non vers le haut mais vers le bas donc vers la mise en oeuvre

sur terrain pour examiner dans quelle mesure les politiques sont connues,

comprises et appliquées et que ceux qui sont chargées de les

mettre en oeuvre ont bien en main les moyens pour le faire.

· Evoquée pour mémoire car elle n'est que

peu pratiquée. Elle existe dans certains grands groupes internationaux

dans lesquels on doit respecter un processus formalisé

d'élaboration de la stratégie de l'entreprise. 10

3.3.5. Audit social :

L'audit social regroupe les formes d'audit appliquées

à la gestion et au mode de Fonctionnement des personnes dans les

organisations qui les emploient ainsi qu'au jeu de leurs relations internes et

externes. Cela signifie que l'audit social a pour but d'améliorer les

relations sociales que ce soit interne (relations des salariés entre

eux, relations hiérarchiques, etc.) ou externe (relations de

l'entreprise avec les différents parties prenantes telles que les

actionnaires, L'Etat, les fournisseurs, etc.).

En effet, selon L'institut international de l'audit social

les quatre buts poursuivis par l'audit social sont comme suit :

· vérification de la conformité d'un

système social ou de management aux règles et normes nationales

ou internationales qui s'appliquent à lui ;

· évaluation de l'efficacité et de

l'efficience de ce système et des risques encourus ;

· appréciation de la cohérence des

politiques sociales et des moyens mis en oeuvre ;

· vérification de la faisabilité

socio-économique d'un projet ou d'un programme.11

10 Jacques Renards, Théorie et

pratique de l'audit,page51

11Sur le site internet,

http://www.auditsocial.net,

date de consultation 23/03/2015

3. La fonction d'audit interne et les fonctions

proches

26

De grandes confusions existent entre l'audit interne et les

fonctions proches (l'audit externe financier, consultant externe, l'inspection,

le contrôle de gestion, l'audit qualité et le Risque management).

C'est la raison pour laquelle, nous avons essayé de ressortir les

différences et les complémentarités entre ces

différentes disciplines dans cette section.

1. L'audit interne et l'audit externe (comptable et

financier) :

L'audit externe a donné lieu à l'apparition de

l'audit interne afin d'internaliser une partie des travaux de l'auditeur

externe financier et par voie de conséquence réduire les

coûts des travaux de ce dernier.

1.1 Les principales différences se situent dans

les aspects suivants

1.1.1 Le statut de l'auditeur :

Le statut de l'auditeur interne est défini dans le

cadre d'une charte d'audit approuvé par la Direction

Générale et / ou le Conseil d'Administration de l'entreprise;

celui de l'auditeur externe financier est défini dans un cadre

légal et réglementaire.

I. Les bénéficiaires de l'audit

:

L'auditeur interne travaille pour le bénéfice

des responsables de l'entreprise : managers, direction générale,

éventuellement comité d'audit. L'auditeur externe certifie les

comptes à l'intention de tous ceux qui en ont besoin : actionnaires,

banquiers, autorités de tutelle, clients et fournisseurs, etc.

II.

27

Les objectifs de l'audit :

La finalité de l'auditeur interne est

d'apprécier le dispositif de contrôle interne et de ressortir les

dysfonctionnements afin d'apporter des recommandations et de promouvoir la

performance de l'entreprise et cela se fait par le biais de conseil et

d'assistance aux audités ainsi que les responsables de

l'entreprise.12

Par contre, l'auditeur externe financier vise à

certifier la régularité, la sincérité et l'image

fidèle des comptes, résultats et états financiers de

l'entreprise.

Par ailleurs, Il serait utile de noter que le contrôle

interne est un moyen pour l'auditeur externe, alors qu'il est un objectif pour

l'auditeur interne.

III. Le champ d'application de l'audit :

Le champ d'application de l'audit externe englobe tout ce qui

concourt à la détermination des résultats, à

l'élaboration des états financiers, alors que le champ

d'application de l'audit interne est beaucoup plus vaste puisqu'il

dépasse de plus en plus la stricte dimension comptable et

financière pour s'étendre à l'ensemble des fonctions et

des dimensions.

1.1.5 La prévention de la fraude :

L'audit externe est intéressé par toute fraude,

dès l'instant qu'elle a, ou est susceptible d'avoir, une incidence sur

les résultats. En revanche, une fraude touchant par exemple, à la

confidentialité des dossiers du personnel, concerne l'audit interne,

mais non l'audit externe.

12Sur le site interne,

www.ifaci.com, « L'audit

interne vers une collaboration renforcée avec ses prestataires

externes.pdf», date de consultation le 16/04/2016.

28

IV. L'indépendance de l'auditeur :

Il va de soi que cette indépendance n'est pas de

même nature. L'indépendance de l'auditeur externe est celle du

titulaire d'une profession libérale, elle est juridique et statutaire ;

celle de l'auditeur interne est assortie des restrictions ou il est un

employé.

1.1.7 La périodicité des audits

:

L'auditeur externe réalise sa mission de façon

intermittente et à des moments privilégiés pour la

certification des comptes : fin de trimestre, fin d'année .En dehors de

ces périodes, ils ne sont pas présents, sauf le cas de certains

grands groupes dont l'importance des affaires exige la présence

permanente d'une équipe tout au long de l'année, laquelle

équipe grossit considérablement en période des comptes.

A la différence de l'auditeur externe, l'auditeur

interne exerce sa mission de façon constante en fonction de la demande

du donneur d'ordre et du contenu de l'ordre de la mission.

1.1.8 La méthode de l'auditeur :

Les auditeurs externes réalisent en

général leurs missions selon des méthodes qui ont fait

leurs preuves, à base de rapprochements, analyses, inventaires. A

contrario, la méthode des auditeurs internes est spécifique et

originale ; elle sera décrite en détail dans le deuxème

chapitre. Bien que le but principal de l'audit interne diffère de celui

de l'audit externe financier, il y'a des intérêts communs qui

constituent la base de la complémentarité entre eux.

29

1.2 Les complémentarités :

Selon la norme 2050 : « le responsable de l'audit interne

devrait partager des informations et coordonner les activités avec les

autres prestataires internes et externes d'assurance et de conseil1. » En

effet, l'audit interne est un complément de l'audit externe puisque

là où existe une fonction d'audit interne, l'auditeur externe est

tout naturellement conduit à apprécier différemment les

qualités de régularité, sincérité et image

fidèle des comptes qui lui sont présentés. Il peut

même être amené à se prévaloir de certains

travaux de l'audit interne pour asseoir son jugement ou étayer sa

démonstration.

Dans le cadre de cette coordination « le responsable de

l'audit interne doit s'assurer que le travail des auditeurs internes ne fait

pas double emploi avec celui de l'auditeur externe. Les travaux de l'audit

interne et de l'audit externe doivent être coordonnés afin que

toutes les activités ou fonctions de l'organisation soient

auditées sans redondance ou double emploi ».13

2. L'audit interne et consultant externes

:

Les consultants ont, eux aussi, une connaissance du monde

extérieur à l'entreprise qui les fait bénéficier

d'un jeu de référentiels que n'ont pas toujours les auditeurs

internes. Les consultants externes sont des intervenants qui n'appartiennent

pas à l'entreprise et qui ont une connaissance beaucoup plus sur

l'environnement et des entreprises similaires, ce qui les fait

bénéficier d'un jeu de référentiels que n'ont pas

toujours les auditeurs internes.

Par rapport à la fonction et aux missions de l'audit

interne les missions de consultant présentent quatre

spécificités originales :

? Le consultant est appelé pour un

problème particulier, bien identifié correspondant à sa

compétence technique et il n'a pas à intervenir dans l'entreprise

en dehors de ce domaine. A contrario, l'audit interne traite

12 .Sur le site interne,

www.ifaci.com, « Cadre de

Référence International des Pratiques Professionnelles de l'Audit

Interne.pdf, op cité, p 47

30

de divers types de problèmes au sein de l'entreprise

relevant de ses prérogatives ;

? Il est missionné pour un objectif

bien précis et sa mission est, en général, fixée

dans la durée ;

? Il travaille pour un responsable

déterminé : celui qui a sollicité ses avis et va donc

rester «propriétaire» de son rapport. Ce responsable peut

être la Direction Générale, mais il peut être

également un manager spécifique dans un domaine particulier ;

? Selon les termes de sa mission, son

rôle peut aller du simple diagnostic de l'existant, jusqu'à la

préconisation à leur mise en oeuvre. C'est souvent le cas des

organisations. 14

Nous pouvons dire que les deux fonctions se rapprochent depuis

que l'on assigne à l'auditeur un rôle de conseil. D'autant plus

que la Norme 2050 sur la nécessaire coordination des activités et

le partage des informations concerne également les consultants externes

de toute nature.

La complémentarité entre l'audit interne et le

consultant externe réside dans le fait que le premier a une connaissance

approfondie de son entreprise, alors que le second a une expérience

accumulée notamment dans le domaine technique. C'est à ce niveau

que l'auditeur interne peut collaborer avec le consultant externe.

3. L'audit interne et l'inspection :

« Les confusions sont ici nombreuses et les distinctions

plus subtiles car comme l'auditeur interne, l'inspecteur est membre à

part entière du personnel de l'entreprise. Ces confusions sont

aggravées par la pratique et le vocabulaire : on trouve bien

évidemment des inspecteurs qui font de l'inspection mais on trouve

également des « inspecteurs » qui, en fait, font de

31

l'audit interne, et on trouve aussi des inspecteurs qui font de

l'inspection et de l'audit interne ».14

Ces confusions trouvent leur origine dans :

? La position dans l'organisation : comme l'audit interne

l'inspection est une structure hiérarchiquement rattachée au plus

haut niveau de l'organisation ;

? le vocabulaire : il existe au niveau de certaines

organisations des structures d'audit interne dont le nom contient le terme

« inspection » ;

? La confusion des champs : dans certaines organisations des

inspecteurs/auditeurs qui effectuent tantôt des missions d'audit et

tantôt des missions d'inspection, en fonction de la nature de la mission,

ils changent de casquettes.

a. Les divergences des deux fonctions et les

complémentarités

3.1.1 Les divergences :

? L'inspecteur a pour rôle de contrôler le travail

des hommes alors que l'auditeur interne a pour rôle d'observer et

d'analyser comment les opérations sont réalisées, les

activités sont gérées et les processus fonctionnent. En

d'autres termes, dans le cadre d'une mission d'audit, l'audité est un

partenaire alors que dans le cadre d'une mission d'inspection,

l'inspecté fait partie de l'objet de la mission ;

? L'inspecteur intervient d'une manière inopinée

alors que l'auditeur interne n'intervient que sur la base d'une mission

programmée et planifiée d'avance ;

? L'inspecteur communique les résultats de sa mission

directement aux mandataires sans demander, au préalable, l'avis et la

validation de l'inspecter, alors que l'auditeur interne ne peut communiquer les

résultats de sa mission qu'après que l'audité ait

validé les constats et a validé les recommandations ;

14Jacques Renard, op cité, p 91.

32

? Une mission d'inspection conduit à des sanctions des

inspectés alors qu'une mission d'audit conduit à une meilleurs

maîtrises des opérations du domaine audité

3.1.2 Les complémentarités :

L'audit interne et l'inspection sont complémentaires

dans le sens que l'une peut faire appel à l'autre. Ainsi, d'un

côté, une fraude détectée par l'inspection peut

faire appel à une mission d'audit pour revoir le dispositif de

contrôle interne afin de remédier aux défaillances qui ont

favorisé l'apparition de cette fraude. D'un autre côté, des

faiblesses du dispositif de contrôle interne constatées par les

auditeurs internes peuvent faire appel à une mission d'inspection afin

d'effectuer Des contrôles exhaustifs de toutes les opérations pour

statuer quant à l'existence ou l'absence de fraude.

4. L'audit interne et le contrôle de gestion

:

L'audit interne et le contrôle de gestion sont deux

fonctions distinctes bien qu'elles aient suivi des évolutions

comparables à savoir :

? L'audit interne est passé du simple contrôle

comptable à l'assistance au management pour la maîtrise des

opérations ;

? Le contrôle de gestion est passé de la simple

analyse des coûts au contrôle budgétaire puis à un

pilotage global de l'entreprise L'audit interne et le contrôle de gestion

présentent des points de similitude, de divergence et de

complémentarité:15

15. Zied Boudriga, op cité, p 195/196.

33

4.1 Les similitudes :

L'audit interne et le contrôle de gestion sont deux

fonctions :

Indépendantes dans la mesure où elles sont

rattachées

hiérarchiquement à la Haute Direction.

Universelles : les deux fonctions sont appelées à

intervenir dans toutes

les entités et activités de l'organisation.

4.2 Les divergences :

Les divergences entre ces deux fonctions se manifestent au niveau

:

Des objectifs l'audit interne vise à assister la

direction pour mieux maîtriser les activités et les

opérations et atteindre les objectifs, alors que le contrôle de

gestion s'intéresse à l'exploitation de l'information et

l'analyse des écarts par rapport aux objectifs ;

Des méthodes, l'audit interne se déplace et

utilise des outils à la recherche de l'information alors que le

contrôle de gestion demande et reçoit l'information sans se

déplacer16

4.3 Les complémentarités :

Il existe une synergie entre l'audit interne et le

contrôle de gestion dans le sens où l'audit interne peut apporter

une garantie relative à la qualité du système

d'information et à la fiabilité des indicateurs. Aussi, les

rapports produits par l'audit interne peuvent fournir des informations pour

la

Compréhension des processus. De même, le

contrôle de gestion peut jouer un rôle important comme source

d'information pour l'audit interne. En effet, le contrôle de gestion, de

par sa connaissance du terrain, est en mesure d'orienter le travail des

auditeurs internes vers les risques décelés au sein de

L'organisation. Le contrôle de gestion représente la dimension de

mesure, de pilotage des dispositifs de contrôle interne, il anime le

système d'information. L'audit interne correspond à une dimension

de supervision du contrôle interne, c'est "le contrôle du

contrôle".

16.Jacques Renard, op cité, p 80 et 94.

SECTION III. L'audit interne et ses outils

34

L'audit interne a, à sa disposition tout un ensemble

d'outils sur chaque phase de mission : il faut citer aussi les logiciels

spécifiques aux audits, car les outils informatiques deviennent

très importants dans la conduite d'une mission d'audit interne, surtout

si nous savons qu'aujourd'hui la plupart des entreprises

utilisent les TIC (technologie de l'information et

de

communication).Généralement dans la pratique de l'audit

interne, les outils utilisés par l'auditeur présentent Trois

caractéristiques : 17

? Ils ne sont pas appliqués de façon

systématique, l'auditeur choisit l'outil le mieux adapté à

l'objectif ;

? Ils ne sont pas concernés seulement à

l'auditeur interne, d'autres professionnels comme : l'auditeur externe,

consultants, informaticiens,...etc. peuvent employer ces outils.

Deux outils peuvent être utilisés au cours de la

même recherche. On peut distinguer entre deux types d'outils :

? Les outils d'interrogation : ce sont des

outils qui permettent d'aider l'auditeur interne à formuler des

questions ou à répondre à des questions qu'il se pose.

? Les outils de description : ce sont des

outils qui aident l'auditeur à éclairer les

spécificités des situations rencontrées.

17 Jacques Renard, op cité, p 80

et 94.

35

Les outils d'interrogation sont :

les sondages statistiques ou échantillonnages ;

les interviews ;

le questionnaire ;

les outils informatiques et

Les vérifications et rapprochements divers18

Les outils de description sont :

l'observation physique ;

la narration ;

l'organigramme fonctionnel ;

la grille d'analyse des tâches ;

le diagramme de circulation ;

L'internet et

La FRAPP

3.1. Les outils d'interrogation :

3.1.1. les sondages statistiques ou

échantillonnages :

3.1.1.1. La définition du sondage statistique

:

Le sondage statistique est une technique qui permet, à

partir d'un échantillon prélevé aléatoirement dans

une population de référence, d'extrapoler à la population

les observations effectuées sur un échantillon.

Les sondages statistiques sont notamment utilisés

lorsque l'objectif de l'auditeur est d'estimer une grandeur (valeur

monétaire, fréquence, ...) pour une population de taille

Importante. Souvent, il est très coûteux et voir impossible

matériellement d'organiser un contrôle exhaustif de l'ensemble des

opérations d'un organisme. L'utilisation des sondages est une technique

courante et nécessaire en audit, qui permet de se forger une opinion

raisonnable et de formuler les recommandations adéquates pour les

diligences normales.

18.J. Renard, op, cité, 2010, p 333

36

3.1.1.1.1. Les modalités d'application

:

Les recherches de l'auditeur interne peuvent être de

trois natures différentes : Des sondages de dépistage

: ce sont ceux que l'auditeur est susceptible de réaliser

lorsqu'il recherche une erreur sur facture, des inexactitudes de données

dans la paye, des omissions dans des mesures de qualité de fabrication,

etc. Le sondage de dépistage est donc à considérer comme

un test, une recherche permettant de déceler des dysfonctionnements.

Des sondages pour acceptation : dans quelle

proportion une procédure est-elle ou n'est-elle pas appliquée ?

Est-ce que telle règle de sécurité est ou n'est pas connue

? Ici le sondage a un rôle mixte : dépistage possible si on ne

connaît aucun élément de réponse ou

appréciation de l'ordre de grandeur si on a découvert un

dysfonctionnement.

Des sondages pour estimation des attributs :

ils sont la plupart du temps purement informatifs. Mais quel que soit le cas,

le sondage statistique doit toujours être réalisé avec

rigueur et ne pas s'arrêter aux résultats statistiques, mais il

faut rechercher plutôt les causes de ce résultat

3.1.1.2. Les Questionnaires :

3.1.1.2.1. Le questionnaire d'audit :

L'évaluation du système de contrôle

interne nécessite la recherche des informations relatives à

l'activité auditée. Pour cela l'auditeur utilise une batterie de

questions pour avoir tout ce qu'il faut. C'est le questionnaire. Le

questionnaire est une liste de questions auxquelles on doit répondre par

écrit. C'est en général l'auditeur qui reporte les

réponses sur le questionnaire. Ce dernier est rempli après

l'interview, à partir des notes prises et des documents obtenus.

Le questionnaire d'audit doit être aussi court que

possible et les questions doivent être conçus de telle sorte

qu'elles évitent toute ambiguïté, l'imprécision

37

38

ou la confusion. Par ailleurs, la méthode d'approche

par le questionnaire dépend de la crédibilité des

réponses données par les audités. A cet effet, il est

nécessaire que l'auditeur interne procède à la

vérification des données collectées.

3.1.1.2.2. Le questionnaire de contrôle interne

:

Le questionnaire qui porte sur l'efficacité du

système de contrôle interne de la fonction audité est

appelée « questionnaire de contrôle interne (QCI) ».

Le questionnaire de contrôle interne est une liste de

questions auxquelles l'auditeur répond « oui » ou « non

» (ou non applicable) afin de porter un diagnostic par simple lecture des

réponses.

Ce questionnaire permet à l'auditeur d'apprécier

le niveau et de porter un diagnostic sur le dispositif de contrôle

interne de l'entité ou de la fonction auditée. Or, le

questionnaire est bâti pour que les réponses négatives

désignent les points faibles du dispositif de contrôle interne, et

que les positives signalent les points forts. En fait, l'exploitation du QCI

consiste ensuite pour l'auditeur à évaluer l'impact des «

non » et à vérifier la réalité des « oui

». De plus, l'auditeur interne doit inclure le questionnaire de

contrôle interne dans les documents du travail de l'auditeur.

On soulignera que les auditeurs internes qui utilisent le

questionnaire du contrôle interne identifient plus les faiblesses en

matière de contrôle interne que les auditeurs qui n'utilisent que

la Narration et, par voie de conséquence, le questionnaire de

contrôle interne est un véritable fil conducteur pour l'auditeur

interne.

Le questionnaire de contrôle interne doit être

revu par le responsable de mission d'audit avant la réalisation des

sondages.

3.1.1.3. L'interview :

L'interview est un outil important que l'auditeur utilise dans

sa mission. Ce n'est pas un entretien, ni une conversation parce que l'auditeur

interne n'est pas comme un journaliste qui interviewe une star ou un homme

politique. Ici

l'auditeur c'est celui qui écoute : Auditer c'est

écouter, et ce n'est pas un interrogatoire, dans lequel le rapport

serait celui d'un accusé face à son accusateur. Rappelez bien que

l'auditeur interne ne doit pas accuser ou dénoncer. L'auditeur est

arbitre de jeux. L'atmosphère d'une interview d'audit interne doit

être une atmosphère de collaboration. En audit interne,

l'interview est coopérative.

Les sept règles d'une bonne interview

:

Pour que l'auditeur arrive à réaliser une bonne

interview, il doit suivre les sept règles principales :

1ère règle : il faut respecter

la structure ou bien la hiérarchie. L'auditeur ne doit pas

procéder à une interview sans que le supérieur

hiérarchique de son interlocuteur ne soit informé.

2ème règle : L'interlocuteur de

l'auditeur interne doit connaître le pourquoi et le comment de

l'interview. C'est-à-dire, il doit connaître clairement la mission

de l'auditeur et ses objectifs.

3ème règle : Toutes les

difficultés, les points faibles et même les erreurs et les

anomalies doivent être citées en même temps, en rappelant le

résultat de ses toutes dernières investigations.

4ème règle : Les conclusions de

l'interview résumées avec l'interlocuteur doivent recueillir son

adhésion avant d'être communiquées et les résultats

d'une interview ne doivent pas être communiqués alors que

l'intéressé ou l'audit n'a pas encore donné son avis sur

les conclusions.

5ème règle : on doit garder de

toute question ayant un caractère subjectif et mettant en cause les

réponses.

6ème règle : L'auditeur interne

doit savoir écouter. L'auditeur doit éviter d'être celui

qui parle plus mais celui qui qu'il écoute le plus.

39

7ème règle : L'auditeur dans sa

mission doit réaliser une interview et considérer son

audité comme un égal dans la conduite du dialogue.

3.1.1.4. Les outils informatiques :

De nombreuses fonctions d'audit interne à

l'échelle mondiale se sont tournées vers le Microordinateur comme

outil d'audit nouveau, un outil qui peut être utilisé non

seulement par les auditeurs informatiques, mais par tous les auditeurs,

à titre d'exemple, l'interrogation des fichiers. Informatiques qui sont

une technique d'audit assistée par ordinateur. Elle consiste à

extraire selon certains critères, et éventuellement traiter, des

informations existant sur les supports électroniques de l'entreprise,

par exemple :

La vérification des calculs et additions ;

Les comparaisons de fichiers et d'extractions d'anomalies ; Les

extractions d'échantillons ;

Le tri des fichiers selon des critères

prédéfinis.

En effet, l'interrogation de fichiers informatiques constitue

une des directions les plus prometteuses de l'audit moderne. Elle