IV.2.3- détermination du nombre de retards

optimal

Pour déterminer le nombre de retards optimal, nous allons

estimer un VAR(p) auquel nous allons ultérieurement appliquer le

critère d'optimalité.

« p » étant un nombre de retards choisis au

hasard. Soit p=3, nous obtenons le VAR qui suit :

DLLOGIPC = C(1,1)*DLLOGIPC(-1) +

C(1,2)*DLLOGIPC(-2) + C(1,3)*DLLOGIPC(-3) + C(1,4)*DLLOGM3(-1) +

C(1,5)*DLLOGM3(-2) + C(1,6)*DLLOGM3(-3) + C(1,7)

72

DLLOGM3 = C(2,1)*DLLOGIPC(-1) +

C(2,2)*DLLOGIPC(-2) + C(2,3)*DLLOGIPC(-3) + C(2,4)*DLLOGM3(-1) +

C(2,5)*DLLOGM3(-2) + C(2,6)*DLLOGM3(-3) + C(2,7)

En estimant le VAR à partir du logiciel EVIEWS 5.0, nous

obtenons les résultats suivants:

DLLOGIPC = 0.379*DLLOGIPC(-1) +

0.048*DLLOGIPC(-2) + 0.047*DLLOGIPC(-3) + 0.115*DLLOGM3(-1) + 0.087*DLLOGM3(-2)

+ 0.035*DLLOGM3(-3) + 0.002

DLLOGM3 = - 0.173*DLLOGIPC(-1) -

0.014*DLLOGIPC(-2) + 0.335*DLLOGIPC(-3) + 0.006*DLLOGM3(-1) + 0.073*DLLOGM3(-2)

+ 0.173*DLLOGM3(-3) + 0.008

En appliquant le critère d'optimalité sur ce VAR(3)

à l'aide du logiciel EVIEWS 5.0, nous obtenons les résultats

suivants :

Tableau 3 : détermination du nombre de retard

optimal

|

Lag

|

LogL

|

LR

|

FPE

|

AIC

|

SC

|

HQ

|

|

0

|

676.4971

|

NA

|

5.92e-08

|

-10.96743

|

-10.92171

|

-10.94886

|

|

1

|

698.7850

|

43.48856*

|

4.39e-08*

|

-11.26480*

|

-11.12762*

|

-11.20908*

|

|

2

|

Endogenous variables: DLLOG

701.7793

|

5.745121

|

4.47e-08

|

-11.24844

|

-11.01981

|

-11.15557

|

|

3

|

704.8988

|

5.883935

|

4.53e-08

|

-11.23413

|

-10.91404

|

-11.10411

|

|

4

|

706.1975

|

2.407301

|

4.74e-08

|

-11.19020

|

-10.77866

|

-11.02304

|

|

5

|

707.0396

|

1.533694

|

4.99e-08

|

-11.13886

|

-10.63586

|

-10.93454

|

|

6

|

709.2753

|

3.998811

|

5.14e-08

|

-11.11017

|

-10.51572

|

-10.86871

|

|

7

|

713.0659

|

6.656520

|

5.16e-08

|

-11.10676

|

-10.42086

|

-10.82815

|

|

8

|

714.2188

|

1.987181

|

5.41e-08

|

-11.06047

|

-10.28312

|

-10.74471

|

* indicates lag order selected by the criterion

Sources : Calcul de l'auteur à partir de

données provenant de l'IHSI et de la BRH

D'après les résultats précédents,

tous les critères montrent que p=1 est le nombre de retard optimal.

Maintenant il nous est possible d'estimer le VAR.

IV.2.4- écriture et spécification du VAR

La valeur du nombre de retard optimal étant

déterminée, nous allons estimer à l'aide de la MCO un VAR

d'ordre 1 noté VAR(1) dont l'écriture est la suivante :

73

Ainsi, on a :

Avec les coefficients des équations du modèle, .

Enfin, et :

les termes d'erreur.

Après la manipulation des données sur EVIEWS

5.0, nous obtenons la valeur des coefficients :

DLLOGIPCt = 0.479296*DLLOGIPCt-1 + 0.109905*DLLOGM3t-1 +

0.004051

[6.34176] [2.59623] [3.27276]

DLLOGM3t = 0.025685*DLLOGIPCt-1 + 0.023628*DLLOGM3t-1 +

0.012537

[0.15948] [0.26192] [4.75317]

Interprétation des résultats

Nous obtenons un VAR d'ordre 1, nous remarquons cependant que

les coefficients de l'équation DLLOGM3 ne sont pas

significativement différents de 0 puisque la valeur du t de Student de

ces coefficients est inférieure à la valeur critique lue dans la

table de Student au seuil de 5% soit 1.96. Par ailleurs, tous ceux de

l'équation DLLOGIPC sont significativement

différents de 0. Ceci vient corroborer le test de causalité de

Granger effectué préalablement qui confirmait que DLLOGM3

ne cause pas DLLOGIPC mais plutôt la relation

inverse. Ainsi dans le cadre de ce travail, nous mettons l'emphase sur la

première équation, soit l'équation

DLLOGIPC. D'où la sensibilité de l'IPC

au temps t, suite à une variation de 1% de M3

au temps (t-1), est de 0.11%. En outre, les valeurs de la statistique

« t de Student » des coefficients nous permettent de conclure que

l'inflation est expliquée davantage par ses valeurs passées que

par celles de la masse monétaire.

74

o Test de causalité de Granger

Granger (1959) a proposé le concept de

causalité. La notion de causalité joue un rôle primordial

en économie dans la mesure où elle permet de mieux comprendre les

relations entre les variables. Considérons deux variables Y1t

et Y2t. On dit que Y1t

cause Y2t au sens de Granger si la

prévision de Y2t fondée sur la connaissance des

passés conjoints de Y1t et Y2t

est meilleure que celle fondée sur la seule connaissance du

passé de Y2t.

Théoriquement, la mise en évidence de relations

causales entre les variables économiques fournit des

éléments de réflexion propices à une meilleure

compréhension des phénomènes économiques. De

manière pratique, la mise en évidence des relations causales est

nécessaire à la formulation correcte des politiques

économiques. En effet, connaître le sens de la causalité

est aussi important que mettre en évidence une liaison entre les

variables économiques.

Hypothèse du test de causalité de

Granger

ne cause pas Y2t, si l'hypothèse suivante

est acceptée H0 :

Y ne cause pas Y1t, si

l'hypothèse suivante est acceptée H0 :

2t

Règle de décision au seuil a = 5%

:

Si la p-value > 5%, alors on accepte l'hypothèse H0

Calcul et conclusion du test :

Le logiciel EVIEWS nous fournit les résultats suivants

:

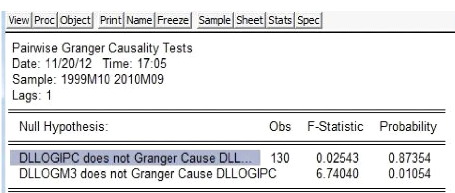

Tableau 4 : test de causalité de

Granger

75

Source : Calcul de l'auteur à partir de

données provenant de l'IHSI et de la BRH

L'hypothèse selon laquelle DLLOGM3 ne

cause pas DLLOGIPC est rejetée, donc la variation de la

masse monétaire a une influence sur la variation du niveau

général des prix. Toutefois l'hypothèse selon laquelle

DLLOGIPC ne cause pas DLLOGM3 est

acceptée ; en témoigne la probabilité qui lui est

associée (elle est supérieure à 5%, soit 87%).

|