ANNEXES

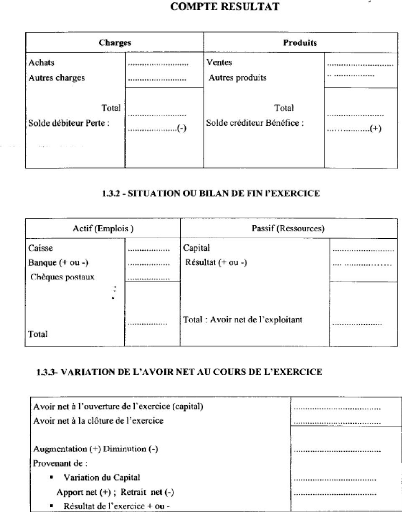

ANNEXE 1 : BILAN ET COMPTE DE RESULTAT DU SYSTEMES ALLEGE

(SYSCOHADA)

87

SYSTEMEALL_EU

|

l f.

|

PASSIF

|

Esercice N

|

E%Ar tcr

N-1

|

|

IEA

HBE&art

HC HD HE HF

yyrL ~HO

|

CAPITAUX PRES

Capital

de rhevaiustion

Réserves indisponibloi Rèsei-v s

libres

Report Ji nouveau + au --

Récultai ser dc I'exerelee + eu

Provisions ernenl&cs ci subventionsdhin+

ssemen

|

..,, ...,

, ...

· h. 4

..

.., .

..

.._.

· .-..----

|

. .... ,

, . ..

·t, . t, ...

..............

..

. #i~~.

|

. :1 ,:-.1

|

~ . 1r+ ~F1ta _ms 7......

|

|

|

,..

._.

|

iI74

|

TOTAL DETTE.S FINAN1CiERE (II)

|

|

TIYFAI. CANTATA STARLES (I + Il

|

|

;..:1,;....

_. .. - .

·

..

|

|

PASSIF CIRCULANT

|

|

|

r 3 I

HQ

HR

|

Clicxrts, iivances reçues Fournisseurs Autres

dears

|

.....,

..r,

|

,

|

t

|

TOTAL PAS IF CIF/CULANT (Ill),,

|

|

y: .1-.

:,.,

|

I R I

|

TRF.SORERIE -- PASSIF Barques, concours

baacairrs

|

....... _

|

-

|

a r

|

... -

TOEAL TRE`SO1 RIE -- PA$Stw EN)

|

.......

|

. , .. .....

|

HY

|

Ceara de conversion-Passif (V) gainprabable de

change)

}t

|

|

· TOTAL GENERAL (I+ MI+II

+1V+·»)

|

....... ,. .,

|

..+....

·

·

·

·

·,....

|

|

88

89

ANNEXE 2 : ETATS FINANCIERS DU SYSTEME MINIMAL DE

TRESORERIE

(SYSCOHADA)

90

ANNEXE 3 : ETAT SUPPLEMENTAIRE STATISTIQUE DU SYSTEME

NORMAL

(SYSCOHADA)

91

LISTE DES NORMES IAS/IFRS

|

Norme - Domaine d'Analyse

|

Dates

|

|

IAS 1 - Présentation des états financiers

|

2003 (révisé)

|

|

IAS 2 - Stocks

|

2003 (révisé)

|

|

IAS 7 - Tableaux des flux de trésorerie

|

1992

|

|

IAS 8 - Méthodes comptables, changements d'estimations

comptables et erreurs

|

2003

|

|

IAS 10 - Événements postérieurs à la

date de clôture

|

2003

|

|

IAS 11 - Contrats de construction

|

1993

|

|

IAS 12 - Impôts sur le résultat

|

2000

|

|

IAS 16 - Immobilisations corporelles

|

2003

|

|

IAS 17 - Contrats de location

|

2003 (révisé)

|

|

IAS 18 - Produits des activités ordinaires

|

1993

|

|

IAS 19 - Avantages du personnel

|

2000

|

|

IAS 20- Comptabilisation des subventions publiques et

informations à fournir sur l'aide publique

|

1994

|

|

IAS 21 - Effets des variations des cours des monnaies

étrangères

|

1993

|

|

IAS 23 - Coûts d'emprunt

|

1993

|

|

IAS 24 - Information relative aux parties liées

|

2003

|

|

IAS 26 - Comptabilité et rapports financiers des

régimes de retraite

|

1994

|

|

IAS 27 - États financiers consolidés et

individuels

|

2003

|

|

IAS 28 - Participations dans des entreprises associées

|

2003 (révisé)

|

|

IAS 29 - Information financière dans les économies

hyper inflationnistes

|

1994

|

|

IAS 31 - Participations dans des coentreprises

|

2003 (révisé)

|

|

IAS 32 - Instruments financiers: présentation

|

2003

|

|

IAS 33 - Résultat par action

|

2003

|

|

IAS 34 - Information financière intermédiaire

|

2004

|

|

IAS 36 - Dépréciation d'actifs

|

2004 (révisé)

|

|

IAS 37 - Provisions, passifs éventuels et actifs

éventuels

|

1998

|

|

IAS 38 - Immobilisations incorporelles

|

2004 (révisé)

|

|

IAS 39 - Instruments financiers: Comptabilisation et

évaluation

|

2004

|

|

IAS 40 - Immeubles de placement

|

2003

|

|

IAS 41 - Agriculture

|

2001

|

|

IFRS 1 - Première application des normes d'information

financière internationales

|

2003

|

|

IFRS 2 - Paiement fondé sur des actions

|

2004

|

|

IFRS 3 - Regroupements d'entreprises

|

2004

|

|

IFRS 4 - Contrats d'assurance

|

2004

|

|

IFRS 5 - Actifs non courants détenus en vue de la vente et

activités abandonnées

|

2004

|

|

IFRS 6 - Prospection et évaluation des ressources

minérales

|

2005

|

|

IFRS 7 - Instruments financiers: Informations à fournir

|

2005

|

|

IFRS 8 - Secteurs opérationnels

|

2007

|

|

IFRS 9 - Instruments financiers : classification et

évaluation des actifs financiers

|

2009

|

|

IFRS 10- Etats financiers Consolidés

|

2011

|

|

IFRS 11 - Partenariats

|

2011

|

|

IFRS 12 - Informations à fournir sur les

intérêts détenus dans d'autres entités

|

2011

|

|

IFRS 13 - Evaluation à la juste valeur

|

2011

|

|

IFRS 14 - comptes de reports réglementaires

|

2014 (entrée en vigueur prévue 2016)

|

92

Table des matières

DEDICACES

REMERCIEMENTS

SOMMAIRE

LISTE DES ABREVIATIONS ET ACRONYMES

NOTE DE SYNTHESE

ABSTRACT

INTRODUCTION GENERALE 1

PREMIERE PARTIE: 9

PRESENTATION DU SYSTEME COMPTABLE 9

DE L'OHADA : SYSCOHADA, 9

DES NORMES FRANÇAISES ET INTERNATIONALES IAS/IFRS 9

Introduction de la partie 10

Chapitre I : 11

L'ESPACE OHADA ET LE SYTEME DE NORMALISATION COMPTABLE DE

L'OHADA

(SYSCOHADA) 11

A- LES INSTITUTIONS ET ACTES UNIFORMES DE L'OHADA 12

I- Les institutions de l'OHADA 12

1- Le conseil des ministres des finances et de la justice 12

2- La cour commune de justice et d'arbitrage 12

3- Le secrétariat permanent 13

4- L'école nationale supérieure de la magistrature

13

Cour commune de justice et d'arbitrage 14

II- Les Actes uniformes de l'OHADA 14

1- Les actes uniformes de l'OAHADA 14

2- L'acte uniforme portant organisation et harmonisation de la

comptabilité des entreprises :

convergence vers une normalisation comptable africaine 15

B- LE SYSTEME COMPTABLE DE L'OHADA : LE SYSCOHADA 16

I- OBJECTIFS, UTILISATEURS ET PRINCIPES GENERAUX DU SYSCOHADA

16

1- Objectifs et utilisateurs 16

1-1. Objectifs 16

1-2. Utilisateurs 17

2- Les Principes comptables du SYSCOHADA 18

2-1 Le principe de prudence 18

2-2. Le principe de permanence des méthodes 19

93

2-3 Le principe de spécialisation des exercices 19

2-4 Le principe de continuité de l'exploitation 19

2-5 Le principe du Cout Historique 19

2-6 Le principe de transparence 20

2-7 Le principe de l'intangibilité du bilan 20

2-8 Le principe d'importance significative 20

2-9 L'application du principe anglo-saxon de la

prééminence de la réalité sur l'apparence

juridique 21

II- LES ETATS FINANCIERS ANNUELS 21

1- Les systèmes de présentation des états

financiers 21

1-1 Le système allégé 22

1-2 Le système minimal de trésorerie 22

1-3 Le système normal 23

2- Les éléments constitutifs des états

financiers 23

2-1 Le Bilan 23

2-2 Le compte de résultat 24

2-3 Le tableau financier des ressources et emplois (TAFIRE) 25

2-4 Les états annexés 26

III- LA COMPTABILISATION ET L'EVALUATION DES ELEMENTS DES ETATS

FINANCIERS 26

1- Règle généraux d'évaluation

à la date d'entrée des biens 26

2- Evaluation à une date postérieure à la

date d'entrée 27

IV- Distinction entre Comptes consolidés et comptes

combinés 28

1- Comptes consolidés 28

2- Comptes combinés 29

CHAPITRE II : 30

LA NORMALISATION COMPTABLE FRANÇAISE 30

I- L'Autorité des normes comptables 30

1- Présentation 30

2- Les missions de l'Autorité des normes comptables

31

II- PRINCIPES ET OBJET DE LA COMPTABILITE FRANÇAISE 32

III- LES ETATS FINANCIERS ANNUELS 33

1- Le Bilan 33

2- Le compte de résultat 33

3- L'annexe 34

IV- Règle de comptabilisation et d'évaluation 34

1- Règles généraux de comptabilisation 34

94

1-1 Comptabilisation des actifs et passifs 34

1-2 Comptabilisation des produits et charges 35

2- Règles généraux d'évaluation

35

2-1 Evaluation des actifs 35

2-2 Evaluation des passifs 35

CHAPITRE III : 36

LA NORMALISATION COMPTABLE INTERNATIONALE IAS/IFRS 36

I- HISTORIQUE DE L'IASB l'EVOLUTION VERS UNE NORMALISATION

INTERNATIONALE 37

1- De l'IASC à l'IASB 37

2- La réforme de 2001 37

3- Aperçu succinct des organes de l'IASB 38

II- Définition des normes comptables internationales:

Fondements et champs d'application 39

1- Définition des normes comptables internationales 39

2- Champs d'application 40

3- Structure des normes 40

4- Le mécanisme d'élaboration des normes 42

III- LE CADRE CONCEPTUEL 43

1- Objectifs et utilisateurs des normes 43

2- Hypothèses de base 43

3- Caractéristiques qualitatives de l'information

financière 44

IV- PRESENTATION DES ELEMENTS DES ETATS FINANCIERS 45

1- Eléments constitutifs des états financiers

45

2- Distinction entre éléments courants et non

courant dans la présentation des états

financiers. 46

V- QUELQUES REGLES DE COMPTABILISATION ET D'EVALUATION DES

ELEMENTS DES ETATS

FINANCIERS 46

1- La comptabilisation en IAS/IFRS 46

1-1 Critère général de comptabilisation

46

1-2 Définition des actifs et passif 46

1-3 Définition des produits et des charges 47

2- Méthodes d'évaluation en IAS/IFS 47

PARTIE II: ETUDE COMPARATIVE DES NORMES SYSCOHADA, DES NORMES

IAS/IFRS 49

ET DES NORMES FRANÇAISES Erreur ! Signet non

défini.

INTRODUCTION DE LA PARTIE 50

CHAPITRE I : 51

COMPARAISON DES OBJECTIFS, DES UTILISATEURS ET DES PRINCIPES

GENERAUX 51

95

I- COMPARAISON DES OBJECTIFS ET DES UTILISATEURS 51

1- Analyse comparative des objectifs et du champ d'application

51

2- Comparaison au niveau des utilisateurs 52

II- COMPARAISON DES PRINCIPES 53

CHAPITRE I: 53

comparaison du cadre conceptuel 53

des normes SYSCOHADA, des normes francaises et IAs/ifrs

53

CHAPITRE II : 55

COMPARAISON AU NIVEAU DE LA PRESENTATION DES ETATS FINANCIERS

55

I- LES ETATS FINANCIERS A PRESENTER 56

1- Eléments constitutifs d'un jet complet d'état

financier 56

2- Le Bilan en IAS/IFRS : distinction entre

éléments courant et non courant 56

|