D. LE DEGRE DE COMPLEXITE A RASSEMBLER LES DOCUMENTS DE

DEMANDES DE CREDIT

Tableau 17 : Les difficultés à

rassembler les documents de demandes de crédit

|

DEGRE DE DIFFICULTE

|

|

PRESENCE

|

GALAXY INFORMATIQUE

S.A.R.L

|

|

X

|

ETS FOB2

|

X

|

|

SNPC

|

|

X

|

PLASTICA

|

X

|

|

TOTAL

|

4

|

2

|

2

|

Proportion

|

100%

|

50%

|

50%

|

|

Source : Elaboré à partir des réponses

obtenues des dirigeants des PME/PMI

Pour la majorité des dirigeants interrogés, les

documents exigés par les banquiers pour leur analyse du risque,

constituent une difficulté qui peut être surmontée. En

effet, selon certains dirigeants, il n'est pas impossible de rassembler les

documents demandés par les banques lors de la demande de crédit.

Par contre, tous les dirigeants ne sont pas unanimes à ce sujet.

Cependant, certains d'entre eux trouvent qu'il y a des banques qui sont

très exigeantes à ce niveau. Pendant que certains abandonneront

leur demande de crédit, d'autres s'adresseront à des banques plus

souples dans leurs conditions d'octroi de crédit. C'est donc dire que

les banques sont régies par les mêmes lois et règles.

Toutefois, elles adoptent des stratégies diverses conformément

aux objectifs qu'elles poursuivent.

E. TAUX DE BASE BANCAIRE ET AUTRES TAUX D'INTERETS

a) Taux de base bancaire et les autres taux Tableau

18 : Taux de base bancaire et quelques taux

d'intérêts

|

TAUX DE BASE

BANCAIRE (TBB)

|

CREDIT COURT

TERME

|

CREDIT MOYEN

TERME

|

CREDIT

LONG TERME

|

SGBCI

|

10,75%

|

Découvert = 10,75

à 14,75%

;

Escompte taux

maximum = 14%

|

TBB + marge

|

TBB + marge

|

BICICI

|

11%

|

TBB + marge

|

TBB + marge

|

TBB + marge

|

BOA-CI

|

10,75%

|

TBB + marge ;

Escompte =

TBB+6,5%

|

TBB+6%(Taux

minimum=

TBB+2,5%)

|

TBB + marge

|

ACCESS BANK

|

Non communiqué

|

Non communiqué

|

Non communiqué

|

Non

communiqué

|

|

Source : Elaboré à partir des réponses

obtenues des cadres des banques approchées.

Les taux de base bancaires des différentes banques

formant notre échantillon tourne autour de 10,75%. Quant aux autres taux

d'intérêts, ils sont soit fixés d'avance par la banque

selon une tranche précise, soit obtenus à la suite de

négociations avec le client. Ce taux de 10,75% est très

élevé comparé par exemple au taux de base bancaire de la

France qui tourne autour de 8 à 9 % et de celui des Etats-Unis qui est

d'environ 4%.

Avec des taux aussi élevés que pensent

réellement les dirigeants des PME/PMI interrogés ?

b) Opinion des dirigeants des PME/PMI sur les taux

d'intérêts offerts par les banques

Tableau 19 : Avis des dirigeants concernant les

taux d'intérêts bancaires proposés

|

OPINIONS

|

|

ELEVES

|

ACCEPTABLES

|

GALAXY INFORMATIQUE

S.A.R.L

|

|

X

|

|

ETS FOB2

|

|

X

|

|

SNPC

|

|

|

X

|

PLASTICA

|

X

|

|

|

|

TOTAL

|

1

|

2

|

1

|

|

25%

|

50%

|

25%

|

|

Source : Elaboré à partir des réponses

obtenues des dirigeants des PME/PMI.

Plus de la moitié des dirigeants des PME/PMI

interrogés reconnaissent que les taux d'intérêts que leur

offrent les banques sont élevés. Cela constitue un obstacle en

matière de financement bancaire. En effet, le coût du

crédit étant assez élevé et les crédits

obtenus en général de court terme, les dirigeants des PME/PMI se

trouvent obliger soit de renoncer à leur demande ou soit de supporter

les lourdes charges qu'ils vont engendrer. Les banquiers sont conscients de

cette difficulté. Mais ils n'ont pas le « choix » comme le

soulignait l'un d'eux. Selon les banquiers, plusieurs causes expliquent ces

taux élevés.

Les raisons principales sont les suivantes :

· un risque pays élevé;

· un grand nombre d'agences bancaires à prendre en

charge ;

· des garanties qui ne sont pas toujours saisies en cas de

non remboursement des crédits octroyés, etc.

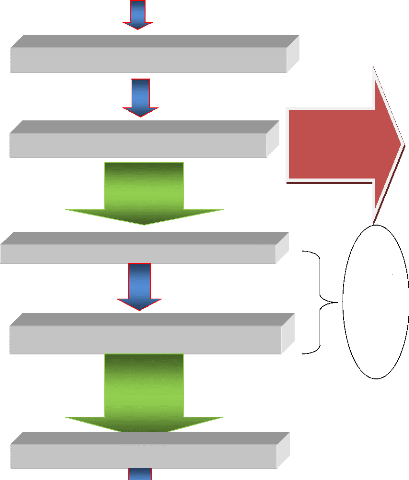

F. PROCESSUS D'ANALYSE D'UN DOSSIER DE DEMANDE DE

CREDIT

Figure 13 : Etapes d'analyse d'un dossier de

demande de crédit de la BOA-CI

RECEPTION DU DOSSIER DE DEMANDE DE CREDIT

REMISE DU DOSSIER AU DIRECTEUR

D'EXPLOITATION

TRANSFERT DU DOSSIER AU SERVICE ENGAGEMENT

REMISE DU DOSSIER AU DIRECTEUR DU CREDIT

SIMULATION (POUR FAIRE RESSORTIR LA QUOTITE)

ANALYSE DU GESTIONNAIRE (POUR SON AVIS)

AVIS POSITIF DU

DIRECTEUR

D'EXPLOITATION

= SUITE DU

PROCESSUS

D'ANALYSE

AVIS POSITIF DU

GESTIONNAIRE =

SUITE

DU

PROCESSUS

DEMANDE REFUSEE

FIN DU PROCESSUS (on

contacte le

client pour

l'informer)

En général

ces

deux

(2)

Directeurs

ont le

même avis

DEMANDE REFUSEE

FIN DU PROCESSUS (on

contacte le

client pour

l'informer)

DEMANDE REFUSEE

FIN DU PROCESSUS

(on contacte le

client

pour l'informer)

LE CLIENT EST CONTACTE POUR LA SIGNATURE. UNE SEMAINE

ENVIRON APRES L'ACCOMPLISSEMENT DE

CETTE FORMALITE, LE MONTANT DU CREDIT EST

MIS A LA DISPOSITION DU CLIENT.

Source : Elaboré à partir des réponses

obtenues des cadres de la BOA-CI.

|