La problématique du financement des PME/ PMI par les banques et la BRVM (Bourse Régionale des Valeurs Mobilières )( Télécharger le fichier original )par Ali ZAAROUR Université française d'Abidjan - Diplôme français spécialisé en audit et expertise comptable (Bac+4 ) 2010 |

B. LE FINANCEMENT DE L'ENSEMBLE PME/PMI VIA LE MARCHE SECONDAIRELe financement bancaire est toujours conditionné par un apport de garanties. Elles sont la plupart du temps financières (gage d'espèces, compte bloqué, dépôt à terme, etc.). En matière de garantie financière, un investisseur doit disposer d'un apport personnel représentant un certain pourcentage ou même la totalité du montant du projet. Un entrepreneur peut donc décider d'investir directement cette liquidité sur le marché financier et plus précisément sur le marché secondaire de la BRVM. S'agissant d'un marché au comptant, avec un délai de dénouements des opérations sur trois (3) jours, les plus-values que réalisera ce dernier à la suite d'une bonne spéculation lui permettront de répondre à de nombreux besoins financiers de son entreprise. L'investisseur choisira-t-il l'investissement en action ou plutôt en obligation ? a) Analyse critique d'un investissement en action Les actions différent des dettes dans la mesure où elles représentent une participation au capital d'une société. En achetant une action, l'investisseur acquiert donc une partie de l'affaire, dans ce cas il ne lui prête pas de l'argent. Pour l'investisseur, cette distinction à deux (2) implications importantes:

Alors, comment les actionnaires gagnent-ils à partir de la participation au capital que leur confère la propriété d'une action ? En achetant une action émise au préalable par une société anonyme, l'investisseur devient alors « copropriétaire » la société. Il bénéficie donc de sa rentabilité présente et/ou anticipée. Bénéficier de la rentabilité d'une société ne signifie pas de s'approprier de ses profits futurs, car le bénéfice net réalisé par celle-ci est soit réinvesti dans l'affaire ou distribué en partie aux actionnaires sous formes de dividendes. Cette décision revient uniquement à la Direction de l'émetteur et plus précisément à son Conseil d'Administration. Il peut décider d'augmenter ou même de diminuer ses dividendes distribués comme bon lui semble. Afin d'illustrer ce qui a été dit précédemment, prenons, par exemple, une société qui réalise un bénéfice net de 50 000 000F CFA, après impôt et service de la dette. Supposons que la société distribue 20 000 000F CFA aux actionnaires en dividendes et garde 30 000 000F CFA pour les réinvestir. Qui obtient quoi? Figure 5 : Exemple de répartition du bénéfice réalisé par une société aux actionnaires

Source : www.guide-finance.ch/ica_french/les_marches/les_actions/description_action/wcca3.html Lorsqu'un dividende est payé, les actionnaires reçoivent un montant proportionnel à leur participation au capital de la société. Donc si une société a émis vingt (20) millions d'actions, chaque action détenue rapportera un (1) franc en paiement de dividendes. Dans ces circonstances, un actionnaire détenant 2% de la société, soit quatre cent mille (400 000) actions, recevra 400 000F CFA, un actionnaire détenant cent (100) actions recevra 100F CFA et ainsi de suite. Nous avons vu auparavant qu'il existe différentes manières pour une société de repartir son bénéfice net. Si la société décide de réinvestir en totalité ses profits, d'où vient alors le bénéfice pour l'actionnaire ? Une société qui décide de réinvestir ses profits en totalité à en principe pour objectif principal « la croissance ». Cette croissance devrait donc lui permettre de faire monter la valeur de ses actions. Le scenario ci-dessous illustre parfaitement cette notion. Figure 6 : Réinvestissement de profits par l'entreprise pour sa croissance

Source . www.guide-finance.ch/ica_french/les_marches/les_actions/description_action/wcca4.html Dans ce scénario, l'actionnaire considère que le rendement de son investissement se valorise par le biais d'une hausse du cours de l'action. Ce cours étant le prix de l'action sur le marché boursier à un moment (t). En somme, nous retenons que le rendement total au profit de l'actionnaire est composé du revenu des dividendes auquel s'ajoute une plus-value de capital issue de la croissance de la société émettrice des titres. Figure 7 : Composition du rendement total des actionnaires

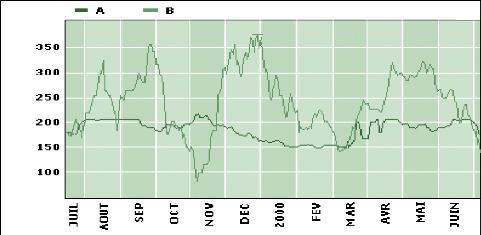

Source . www.guide-finance.ch/ica_french/les_marches/les_actions/description_action/wcca4.html L'investissement en action ne reste pas sans risque. Quelles sont alors les différents risques afférents aux actions ? Figure 8 : Mise en évidence de la notion de volatilité du cours d'une action

Source : www.guide-finance.ch/ica_french/les_marches/les_actions/les_risques_afferents_aux_actions/index.html De l'analyse de la figure ci-dessus, nous constatons que la notion de «volatilité» d'un titre est mise en évidence. En effet, le titre (B) est plus volatile que le titre (A), donc plus risqué. L'investisseur choisira laquelle de ces deux (2) actions ? Dans ce cas précis, le choix de l'action à acquérir dépendra des objectifs que s'est fixé l'investisseur. Pendant que l'un choisira le titre ayant le cours le moins volatile (A) pour se protéger du risque (même si cela ne lui rapporte pas un grand rendement), un autre préférera choisir le titre (B) dont le cours est plus volatil. Ce dernier prend certes d'énormes risques mais il se focalise surtout sur le rendement que peut lui rapporter ce titre. En effet, une hausse considérable du cours de l'action s'avérera très profitable pour cet actionnaire lors de la cession de ce titre au moment opportun. La valeur d'un investissement en action repose donc sur la capacité de l'entreprise à réussir et à dégager des profits ainsi que la capacité du marché à reconnaître cette réussite. Pour se protéger des risques afférents à l'investissement en action, l'investisseur doit dans un premier temps effectué une analyse financière et économique de l'Émetteur. Ensuite, il devra tenir compte des indices clés du marché boursier qui lui serviront d'outils d'aide à la décision. Avant de décider d'investir sur une place boursière, l'investisseur tient compte en général des indices de cette place, ce qui lui permet de comparer les performances du marché boursier et de mesurer son évolution. En ce qui concerne les indices utilisés au niveau de la BRVM, il s'agit des indices BRVM10 et BRVM Composite. L'analyse de l'évolution de ces indices sur une période donnée lui permettra de faire un choix entre investir sur cette place boursière ou s'intéresser à une autre place boursière plus rentable. Tableau 8 : Evolution des indices BRVM10 et BRVM Composite de 1998 à 2008

Source : CD des données boursières allégées 1998-2008 in L'Année boursière de la BRVM 24BRVM, « Bourse régionale des valeurs mobilières Afrique de l'ouest 10 ans », L'ANNEE BOURSIERE DE LA BRVM, Ed. Spéciale 10 ans, 2006-2007, page 168. Figure 9 : Evolution des indices BRVM10 et BRVMC de 1998 à 2008

Taux de croissance 150,00% 100,00% 50,00% 0,00% 200,00%

-50,00% Taux de croissance indice BRVM C Taux de croissance indice BRVM 10 Source : Elaborée à partir des données du tableau 8. Avant de débuter notre analyse, il est important de rappeler que les courbes d'évolutions relatives aux indices BRVM10 et BRVM Composite évoluent parallèlement de 1998 à 2008.C'est pour cette raison que nous analyserons que la courbe relative à l'évolution de l'indice BRVM10. Pour une bonne analyse du graphique ci-dessus nous allons la diviser en trois (3) grandes périodes. La première période débute de 1999 et se termine en 2002. Elle est caractérisée par une succession de baisse suivie de hausse de la performance du marché financier. Cela constitue ainsi une période critique pour l'investisseur qui s'étend sur trois (3) années. Les taux de croissance de l'indice BRVM 10 passent respectivement de -20,41% à +8,85% pour ensuite rechuter à -2,08%. Une seconde période allant de 2002 à 2005, fortement marquée par une hausse significative des indices BRVM10 et BRVM Composite se traduit également par une hausse respective des taux de croissance de +7,16%, +16,36% et +45,93%. La plus forte croissance a été identifiée durant la période 2004-2005. Une troisième période, allant de 2005 à 2008, période quasi similaire à la première, montre des taux de croissance oscillant entre des valeurs tantôt négatives tantôt positives. En effet, le taux de croissance a été négatif durant la période 2005-2006 pour ensuite devenir positif entre 2006 et 2007. Quant à la période 2007-2008, la baisse des indices BRVM10 et BRVM Composite ont engendré une baisse du taux de croissance de - 14,57%. Après analyse de la courbe sur les dix (10) années, un investisseur se devra d'être plus prudent quant à sa décision d'investir ou non sur cette place boursière. Il devra comparer son évolution à celle des autres places. 1) La capitalisation boursière Tableau 9 : Les dix meilleures capitalisations boursières de 2005 à 2007

Source : Elaboré à partir des documents de L'Année boursière de la BRVM 25 - BRVM, << Bourse régionale des valeurs mobilières Afrique de l'ouest », L'ANNEE BOURSIERE DE LA BRVM, Ed. PRESSE DE GRAPHIQUE INDUSTRIE SA, Mali, 2005-2006, page126. - BRVM, << Bourse régionale des valeurs mobilières Afrique de l'ouest 10 ans », L'ANNEE BOURSIERE DE LA BRVM, Ed. spéciale 10 ans, 2006-2007, pages 162,163. La capitalisation boursière, qui représente la valeur transactionnelle totale du marché, constitue également un indicateur significatif. Elle est publiée en milliards de francs CFA. A titre d'exemple, la société SONATEL SENEGAL occupe le premier rang en 2005, 2006 et 2007 avec des capitalisations boursières respectives de 670 150 000 000F CFA, 910 000 000 000F CFA et de 1 750 000 000 000F CFA comparée à la société CIE CÔTE D'IVOIRE qui est apparue en 2005 uniquement en sixième (6ème) position des dix (10) meilleures capitalisations boursières avec une capitalisation de 33 600 000 000F CFA. Un investisseur averti sera tenté d'acquérir des titres SONATEL SENEGAL plutôt que ceux de la CIE CÔTE D'IVOIRE. Il bénéficiera des plus-values résultant d'une éventuelle cession de ces titres en cas de hausse de leur cours. De plus, ce dernier profitera de dividendes dans le cas où il décide d'attendre leur maturité. L'investisseur doit, pour affiner son analyse, utiliser d'autres indicateurs tels que les bénéfices par actions distribués, le ratio cours-bénéfice, le rendement, etc. 2) Bénéfice par action Les analystes financiers utilisent ce concept plus volontiers que le bénéfice net. En effet, celui-ci permet de comparer les résultats d'une société d'un exercice fiscal sur un autre en excluant les modifications liées à des changements sur le capital (augmentation de capital, acquisition d'une autre société payée en actions, etc.). Exemple : Supposons que la société Shell Côte d'Ivoire a réalisé au 29 décembre 2006 un bénéfice net égal à 1 125 092 147F CFA et à 1 260 000 actions. Le BPA est égal à 1 125 092 147 / 1 260 000 = 892,93F CFA.

Le rendement permet de mesurer ce que rapporte l'action par rapport à ce qu'elle a coûté. Un rendement élevé peut être dû à la faiblesse du cours de bourse ou à un généreux taux de distribution. Inversement, un rendement faible peut être le fait d'une valorisation élevée de l'action comme d'une politique de distribution très généreuse. Quoiqu'il en soit, il est important, en tant qu'actionnaire, de prendre en compte la notion de rendement. Une action à très faible risque peut être acquise uniquement pour son rendement. Inversement, il est possible d'acheter un titre dont le rendement est faible à condition d'anticiper une forte progression du cours de bourse. Exemple : Lorsqu'une société a distribué 10 000F CFA de dividende par action et affiche un cours de 76 500F CFA, son rendement sera de : (10 000 / 76500) x100 = 13,07%. Le taux de rendement ici est de 13,07%. Ce résultat est la rémunération à laquelle l'investisseur devra s'attendre en fin d'exercice si le montant de dividende versé demeure constant. 5) Le pay-out ratio Le pay-out est à comparer au rendement car il permet de mieux l'apprécier. Si le rendement est fort et le pay-out élevé, cela signifie que l'entreprise est en perte de vitesse. Au total, nous conseillons de privilégier les deux (2) critères suivants : le PER et le taux de croissance du BPA. En effet, c'est la croissance à venir qui permet de justifier le PER. Si le marché anticipe un fort développement de l'entreprise, un PER élevé se justifie. Exemple : Supposons que la société Shell Côte d'Ivoire a réalisé au 29 décembre 2006 un bénéfice net égal à 1 125 092 147F CFA et à 1 260 000 actions. Le BPA est égal à 1 125 092 147/1 260 000 = 892,93F CFA Cette société a distribué des dividendes par action de 600F CFA Alors, le pay-out ratio sera égal à : D/BPA = 600/892,93= 67% Cette valeur signifie que l'entreprise alloue 67% de son bénéfice aux actionnaires. b) Analyse critique d'un investissement en obligation Les obligations sont des titres à revenus fixes où la rentabilité est garantie à la différence des actions. A titre d'exemple, le schéma ci-dessous illustre l'émission d'une obligation. Figure 10 : Emprunt obligataire : relation Acheteur/Prêteur

Source . www.guide-finance.ch/ica_french/les_marches/les_obligations/description_obligation/index.html Figure 11 : Les principes de l'emprunt obligataire

Source . www.guide-finance.ch/ica_french/les_marches/les_obligations/description_obligation/index.html Une entreprise peut décider de prêter de l'argent à une autre entreprise par acquisition de titres de créances que représentent les << obligations >> dans un but de réaliser également des profits. Ce prêt lui donnera droit à des intérêts appelés << coupons >> qu'elle recevra à intervalles réguliers pendant toutes la durée du prêt. A l'échéance, elle se verra rembourser la totalité du montant prêté, c'est-à-dire le << principal >>. Il s'agit d'un remboursement « IN-FINE >>. Le montant des intérêts payés et la fréquence de paiement de ces derniers sont précisés dans la charte relative à l'emprunt. Elle considérera un certain nombre d'informations liés l'émission des obligations par l'Émetteur. Il s'agira pour elle de tenir compte de la valeur nominale de l'obligation, de son taux d'intérêt, de son mode de remboursement ainsi que des garanties obtenues. Suite à l'analyse des caractéristiques de l'Émetteur et de celles de son émission, l'investisseur choisira l'obligation qui lui procurera un maximum de bénéfice à maturité ou lors de sa cession (sur le marché secondaire). Pour ce faire, il tiendra compte des critères suivants : - la situation financière et économique de l'émetteur ; - le taux d'intérêt de l'emprunt ; - la durée de l'emprunt ; - le mode de remboursement ; - l'imposition des revenus ; - la valeur nominale de l'obligation ; - le prix d'émission de l'obligation ; - le montant du coupon (brut et net) ; - les garanties apportées par l'émetteur. Analysons à présent ces deux (2) émissions d'obligations et déterminons laquelle serait la plus rentable pour un investisseur. Le tableau ci-dessous permet de comparer les caractéristiques de deux (2) emprunts obligataires. Tableau 10 : Comparaison des principales caractéristiques de deux (2) emprunts obligataires

Source : L'Année boursière de la BRVM26. 26 BRVM, « Bourse régionale des valeurs mobiières Afrique de l'ouest 10 ans », L'ANNEE BOURSIERE DE LA BRVM, Ed. Spéciale 10 ans, 2006-2007, pages 118 et 123. Pour une meilleur compréhension de notre analyse nous allons nommer l'emprunt obligataire du Trésor Public de Côte d'Ivoire : Emprunt (A) et celui de la SFI : Emprunt (B). Nous remarquons que ces deux (2) emprunts proviennent d'Émetteurs différents. L'un provenant de l'ETAT de Côte d'Ivoire et l'autre provenant de la Société Financière Internationale (SFI) dont le siège est à Washington aux Etats-Unis. Ces obligations sont toutes les deux admises sur le compartiment obligataire du marché secondaire de la BRVM. Le premier élément que nous allons considérer dans ce tableau est le taux d'intérêt brut. Après une comparaison des taux proposés par chacun des Émetteurs, nous constatons que le taux proposé par l'Emprunt (A) est nettement plus intéressant que celui proposé par l'Emprunt (B), la différence (6,50% - 4,75%) de 1,75% est non négligeable. De plus, la durée de l'Emprunt (A) est inférieure à celle de l'Emprunt (B), le premier étant de trois (3) années et le second de cinq (5) années. L'Emprunt (A) s'avère plus intéressant pour un investisseur car la notion de temps en finance est d'une grande importance. Un éventuel investissement sur les obligations de l'Emprunt (A) sera plus rentable que sur celles provenant de l'Emprunt (B), car l'investisseur gagnerait plus et en peu de temps. Quant au mode de remboursement, il est identique dans les deux cas, le remboursement du principal se fera en une seule fois d'où l'utilisation du terme « IN-FINE ». De plus, les revenus que percevra un investisseur suite à l'acquisition de ces titres seront exonérés de l'IRVM. On dit alors que les revenus sont « défiscalisés ». C'est un point fort pour ces deux (2) emprunts. La valeur nominale et le prix d'émission de ces emprunts sont identiques et égal à 10 000F CFA. Les revenus perçus étant exonérés d'impôt, le montant du coupon brut est égal au montant du coupon net dans les deux cas. Cependant, les taux d'intérêts étant différents, un investisseur percevra plus d'intérêts par acquisition des obligations émanant de l'Emprunt (A) plutôt que de celles de l'Emprunt (B). Outre la prise en considération de tous ces

éléments, il est nécessaire de

considérer (A), le principal et les intérêts sont garanties par l'ETAT de Côte d'Ivoire tandis que le second Émetteur ne présente aucune garantie. Partant de la logique qu'un Etat ne puisse faire faillite, il serait plus prudent et plus rentable pour un investisseur d'acquérir les obligations provenant du Trésor Public de Côte d'Ivoire. Quelles sont alors les risques afférents aux obligations ? Les obligations sont des placements relativement stables, mais de moindre rendement que les actions. La valeur d'une obligation évolue en fonction de l'offre et de la demande sur le marché et surtout des taux d'intérêt. En effet, le cours d'une obligation à taux fixe varie dans le sens inverse des taux d'intérêt. Lorsque les taux montent, le prix de l'obligation baisse. Même si la sécurité reste la qualité principale des obligations, ces placements ne sont pas dénués de tout risque :

|

|