ANNEXE 2 : Historique du crédit rural dans la

région de l'Alaotra

A. 1960 à 1972 : L'époque des

sociétés de crédit avec la SCAM

Dans les années 1960, le plus important système

adopté dans la région du Lac Alaotra en matière de

crédit de masse est la SCAM ou

Société de Crédit Agricole Mutuel. Elle

est constituée par un groupement de paysans habitant dans un même

village, possédant un statut officiel de type S.A.R.L., un

règlement intérieur et dont le centre d'intérêt est

l'accès au crédit.

Les SCAM fonctionnaient comme une véritable

société, avec présentation des résultats à

chaque fin d'exercice et élaboration des programmes pour la prochaine

campagne. C'est l'Assemblée Générale qui constitue

l'organe suprême de décision. Toutes demandes de crédits -

effectuées auprès de la Banque Nationale Malgache (BNM)

- au nom de l'association devront être avalisées par

cette institution. Beaucoup d'agriculteurs, membres des SCAM, ont

réalisé la promotion de leur exploitation et de leur

ménage par le biais de ce système.

De l'autre côté, la politique de

développement rural de l'époque - favorables aux formules

d'Associations des Producteurs et Coopératives Agricoles - cadre bien

avec ces initiatives. L'Etat appuie ces initiatives paysannes par des dotations

de matériels lourds, construction de hangars et de magasins de stockage

de grande capacité directement gérés par ces

coopératives.

Toutefois, des problèmes surgissaient au fur et

à mesure de l'évolution de ce système. Le rapport de

l'Office du Riz Alaotra (O.R.A.) de 1968 à 1970 mentionnait des

détournements de crédit et pratiques de l'usure par la

sous-distribution de crédit par certains membres des associations. Cela

a conduit à la dissolution de certains SCAM. Cette tournure a

incité les responsables à identifier d'autres voies pour

l'amélioration du crédit de masse.

1972 à 1977: Un essai de crédit de masse

individuel par le PCAI

Le nouveau programme Petit Crédit Agricole

Individuel ou PCAI à été

lancé par la BNM vers 1972. Il a été repris par la

BTM de 1975 à 197742. C'est un prêt

destiné aux petits agriculteurs individuels.

Le climat politique national, après les manifestations

de mai 1972, n'a pas permis une réelle expansion de ce type de produit.

Des mauvais taux de recouvrement, détournement de crédit et

insuffisance de sensibilisation s'ajoutaient à ces problèmes. Du

point de vue pratique, le système est jugé trop lourd à

gérer et nécessite beaucoup de techniciens.

42 La banque BNM est nationalisée et devenue

"Bankin'ny Tantsaha Mpamokatra" ou BTM.

Au fur et à mesure de l'implantation de l'économie

socialiste, on a abandonné progressivement l'approche "individuelle

stricte" pour généraliser l'approche "collectivités

décentralisées". L'objectif est de donner à tout un peuple

la même chance d'accéder au crédit. 1977 :

Populariser le crédit agricole à travers le FMR

Le Financement du Monde Rural ou FMR

Traditionnel, appliqué à partir de 1977 est un

crédit individuel sous caution des Fokontany. Le Fokontany, qui est

désormais l'unité d'intervention de la BTM, est responsable de

l'établissement des demandes de prêt, de la sensibilisation et la

perception des recouvrements. L'avantage de ce système a

été de pouvoir toucher un maximum de cibles en l'espace de temps

assez court.

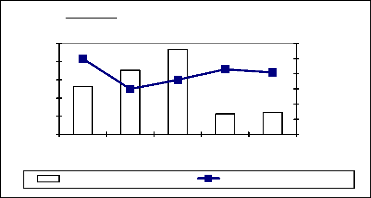

Cependant, le manque de suivi, au fur et à mesure de

l'augmentation du nombre des bénéficiaires, a

entraîné un détournement massif de crédit. Ce qui a

engendré un très mauvais taux de recouvrement, comme le montre la

figure suivante :

Nombre de

beneficiaires

1600

1400

1200

1000

400

800

600

200

0

Nombre de bénéficiaires Taux de recouvrement (%)

1981 1982 1983 1984 1985 1986 1987 1988 1989

Figure 20 : Evolution du taux de

recouvrement

de crédit FMR Traditionnel de 1981-1989

Année

40

90

80

70

60

50

30

20

0

10

Taux de

recouvrennent (%)

Source : BTM Avaradrova - Ambatondrazaka, 1990;

in Etude historique du crédit agricole

dans la région du

Lac Alaotra - Claude RANDRIANARISOA. FOFIFA-DRD, mai 1995.

On avait aussi noté une dilution des

responsabilités par le fait que le crédit était devenu un

instrument politique à l'usage des administrateurs. Il suffit d'avoir de

bonnes relations avec un décideur pour pouvoir accès au

crédit. Par contre, les projets sérieux risquent de ne pas

être présentés si des mésententes existent entre les

demandeurs et les membres du comité d'octroi.

En 1980, une nouvelle forme d'intervention - qui sera

basée sur l'étude plus affinée et individuelle des

exploitations - a été proposée par la BTM et le

Ministère de l'Agriculture de l'époque, avec l'appui financier de

l'IDA et du BIRD. C'est la mise en route du Projet FMR-ODRI ou

Financement du Monde Rural - Opération de Développement

Rural Intégrée. Le système se propose

d'intégrer le crédit agricole dans le processus de

développement de l'exploitation, en mettent en oeuvre des suivis

techniques de cette dernière par des agents de vulgarisations

(SOMALAC, CIRVA). Le crédit avait touché les

besoins à court terme43 et à moyen terme44,

avec un taux d'intérêt annuel de 17%. La garantie devra être

au moins 10% des montants octroyés.

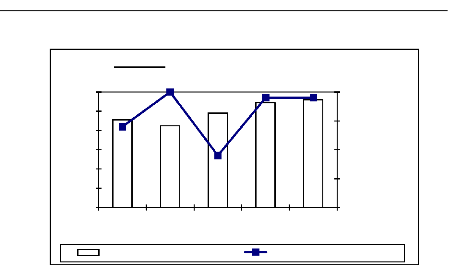

Son coût trop élevé, avec la

nécessité de mobilisation important d'agents de terrain, a

handicapé cette approche. Cela a amené à la

réduction du nombre des bénéficiaires, illustrée

par la figure suivante :

Nombre de

beneficiaires

400

500

300

200

100

0

Nombre de bénéficiaires Taux de recouvrement (%)

Figure 21 : Evolution du nombre des

bénéficiaires

de crédit FMR-ODRI de

1983-1987

1983 1984 1985 1986 1987

Année

40

60

50

30

20

0

10

Taux de

recouvrennent (%)

Source : BTM Avaradrova - Ambatondrazaka, 1990;

in Etude historique du crédit agricole

dans la région du

Lac Alaotra - Claude RANDRIANARISOA. FOFIFA-DRD, mai 1995.

L'insuffisance de contact BTM - paysans et d'encadrements

techniques, suite à la dégradation des routes et des moyens de

locomotion, a affaibli le taux de recouvrement.

ACS et ACCS: des crédits associatifs pour

réduire le coût d'intervention

L'approche par groupement a été reprise vers

1983. C'était le début de l'Association de Crédits

Solidaires (ACS) et l'Association de Crédits à

Caution Solidaire (ACCS). Le crédit reste individuel, mais le

groupe apporte sa caution à la banque pour chacun des membres.

Au Lac Alaotra, les Associations pour l'Intensification des

Mailles (AIM) sont reconverties, sous l'impulsion de la SOMALAC, en

Associations d'Intensification et de Crédit ou

AIC. Les paysans se trouvant en dehors des

périmètres, qui ont de difficulté d'accès à

l'irrigation, sont pourtant écartés de ces crédits. Il est

jugé dangereux d'engager d'importants crédits à ces

paysans45.

Une "solidarité forcée" par les faits

étant née, non seulement entre les membres d'un groupement, mais

aussi entre les propriétaires des lots voisins (regroupés dans

l'AIM). Leurs rizières dépendent en effet d'un même

réseau hydraulique, d'où la création spontanée de

la solidarité entre eux, face à un problème commun. On

peut dire que le système adopté était un succès car

les taux de recouvrement avoisinaient le 96,2% de 1984 à 1989,

d'après la figure qui suit.

43 Crédit de campagne

44 Acquisition de matériels agricoles

45 Sur un ensemble de superficie brute de

rizière de 95 400 ha, seuls 32 000 ha font partie des grands

périmètres irrigués. Celles possédant une bonne

maîtrise d'eau sont encore d'un pourcentage plus bas. Etude

historique du crédit agricole dans la région du Lac Alaotra -

Claude RANDRIANARISOA. FOFIFA-DRD, mai 1995.

72

120

100

100

95

80

60

90

40

85

20

0

80

Campagne de culture

Nombre de

groupements

Taux de

recouvrement (%)

Nombre de groupements Taux de recouvrement (%)

1984-85 1985-86 1986-87 1987-88 1988-89

Figure 22 : Evolution de recouvrement des

credits

au sein de la SOMALAC de 1984 à 1989

Source : SOMALAC, 1989; in Etude historique du

crédit agricole dans la région du Lac Alaotra - Claude

RANDRIANARISOA. FOFIFA-DRD, mai 1995.

Les défaillances de ce système n'ont jamais

été constatées que lors de la période de

dissolution de la SOMALAC en 1991. Les contraintes sur l'irrigation commencent

à se fait ressentir. La paralysie des services de développement

de la BTM, due à l'événement socio-politique de mai au

novembre 1991 a aggravé les problèmes de recouvrement. Alors que

l'échéance des crédits de campagne rizicole a

été fixée habituellement au 31 août. Le taux de

recouvrement n'a atteint que 56% en fin de campagne.

Pour certains, le recouvrement des dettes n'est plus

prioritaire pour la continuation des travaux rizicoles, du fait de

problème d'irrigation. Pour d'autres, la peur de ne plus avoir de

crédit - suite aux grèves et à la fermeture des banques -

les ont conduits à ne pas rembourser.

Le crédit sous-distribué durant

l'Opération Blé KOBAMA

Le crédit sous-distribué, tel "le crédit

blé", existait aussi à Ambatondrazaka vers 1988 à 1993.

C'est une opération menée de pair par la BTM et le

Ministère de l'Agriculture, par le biais du volet agricole de

l'Opération Blé KOBAMA ou OB KOBAMA.

L'objectif est d'encourager la production de blé pour

l'approvisionnement des minoteries d'Antsirabe et de Toamasina.

Théoriquement, le système ne devrait comporter

aucun inconvénient. La part des intrants avancés à

crédit par la KOBAMA, sur le coût total de la production du

blé ne représente qu'une partie. Cependant, la quantité de

blé, vendue à la KOBAMA par certains groupements, n'arrive pas

à payer le montant du crédit emprunté avec les

intérêts.

Outre les problèmes de grêle et de maladies qui

ont affecté les cultures de blé, bon nombre des paysans

utilisent, en effet, les intrants pour la culture maraîchère. La

production de blé reste ainsi faible.

Le crédit usurier: une histoire qui date de

longtemps

Durant toutes ces périodes, le crédit usurier

demeure toujours au sein de la population d'Ambatondrazaka. Qu'importe l'aspect

économique du système, avec le montant de l'intérêt

à payer; seuls les critères sociaux en prédominent : la

facilité d'accès, la proximité du service et la libre

utilisation de la somme empruntée.

|