|

EPIGRAPHE

« Des impôts

lourds, parfois en diminuant la consommation des produits taxés, parfois

en encourageant la fraude, engendre souvent des recettes fiscales plus faibles

que celles qui auraient pu être obtenues avec des taxes plus

modeste ».

251672064

NSUMBU BABENA

Jonathan

AVANT PROPROS

Au terme de ce travail, j'adresse

mes remerciements à tous ceux qui ont contribué d'une

manière, quelle qu'elle soit, à l'élaboration de ce

travail de fin de cycle de graduat en sciences économiques et

d'administrations des affaires.7mois de dur labeur !

Je tiens à remercier tout

particulièrement Monsieur le chef de travaux Michel MOUSSA KALONDA qui,

malgré son emploi du temps chargé, s'est toujours montré

disponible pour m'orienter dans mes recherches. Mes remerciements s'adressent

également à l'assistant Jean-Claude ZIBOLIKULI qui a

accepté de codiriger ce travail de fin de cycle. Leurs critiques et

suggestions m'ont été d'une grande utilité tout au long de

ces 7 mois.

Je remercie, par ailleurs, les

Autorités de l'Université Notre Dam du Kasayi, en particulier,

tous les autorités de la faculté des sciences économiques

et d'administrations des affaires, en occurrence : professeur BANYINGELA

KASONGA (doyen de faculté) ; Alexis NGALAMULUME (secrétaire

facultaire) ; chef de travaux BUKASA TSHIMBALANGA 117 (membre du

comité de gestion de la faculté) et autres, qui, ont

contribué à ma formation intellectuelle.

A mes chers collègues de

promotion, KABANGE TSHINDA Victorine ; LETSHU MVEMBA Jeannot ; NTUMBA

NGANDU Yve ; MUJINGA TSHITENGE Thérèse ; MUTOMBO

KABONGO Simon ; KAZADI NKASHAMA Médard ; PELENGE TSHIBUABUA

Noëlla ; Ce fut un réel plaisir de passer ces moments

sympathiques avec vous : blagues, piscine, footing, etc. !!! A tous les autres

copains de lutte, qu'ils trouvent ici l'expression de mes remerciements pour

leur soutien. Et à tous mes copines, copains, cousins et cousines que

j'aime tant: KABINA Claudine ; KABATA NGANDU Timothée ;

BOLENZA MOKO Patrick ; YOMBO Ordive,

A toute ma Famille : A ma Maman

Chérie TUBADI MUKEBA Anastasie : Ô Femme Africaine !à Mon

Père BABENA MFUAMBA Willy : Tu as combattu le bon combat. ! A tous mes

frères et soeurs : KAPINGA BABENA Benoni ; BABENA BABENA

Willy ; MILAMBU BABENA Albert ; LUAKUSHILA BABENA Annie ; NTUMBA

BABENA Claris; Je leur dis beaucoup, mais en peu de mots : « Merci pour

tout ».

Nous adressons nos sincères

remerciements au couple MPIANA KABEMBA Alidor, qui nous a soutenus

physiquement, moralement et qui s'est consacré à nous pour

l'impression de notre travail, que le seigneur le bénisse et le comble

de grâces.

A tous ceux qui de près ou

de loin ont contribué à cette thèse et dont les noms ne

figurent pas explicitement ici, je dis MERCI.

DEDICACE

A Ma Cher maman TUBADI

MUKEBA Anastasie,

A mom Cher papa BABENA MUAMBA

A Mes frères, soeurs,

cousins et cousines

A la famille MPIANA KAMBEMBA Alidor

251673088

NSUMBU

BABENA Jonathan

ABREVIATIONS

DGDA : Direction

Générale de Douanes et Accises

DGI : Direction

Générale des Impôts

DGRAD : Direction

Générale des Recettes Administratives Judiciaires Domaniales et

participation.

Ed : Edition

ISP : Institut

Supérieur pédagogique

S.E.A.A. : Sciences

Economiques et Administration des Affaires

SBM : Sciences

Biomédicale

SCAD : Sciences Commerciales

et Administratives

TFC : Travaux de Fin de Cycle

UKA : Université

Notre-Dame du Kasayi

O.INTRODUCTION

0.1. ETAT DE LA QUESTION

Cette partie, montre la

capacité qu'a un future chercheur d'appréhender son champ

d'action et de dégager une ligne de démarcation entre lui et les

autres. Ainsi, les travaux consultés sont :

1°) MPUTU KABENA GODELIEVE,

dans le cadre de son travail de fin de cycle parlant de la

« contribution des recettes non fiscales au budget de la

province ». Cas de la DGRAD/Kasaï occidental de 2010 à

2012.

Elle a décortiqué

son travail avec les questions suivantes :

ü À quelle hauteur

peut-on évaluer la contribution de recettes non fiscales dans le budget

de Kasaï occidental ;

ü En quoi les recettes de la

DGRAD sont-elles une contribution au budget de la province du Kasaï

occidental ? et enfin, Comment la DGRAD arrive-t-elle à

prévoir les recettes non fiscales ?

Elle a abouti aux résultats

selon lesquels, depuis 2010 à 2012, la DGRAD Kasaï occidental a

marqué son implication dans le budget de la province du Kasaï

occidental pour sa reconstruction avec un taux d'exécution de 40%.

Elle a suggérée que,

la DGRAD/Kasaï-Occidental, Assure la mobilité du personnel commis

à la chaine des recettes ; la collaboration en matière de

lutte contre la fraude ; la corruption et le détournement des

recettes ; ainsi, l'application des critères définis pour

l'allocation des rétrocessions à la province.

Sa conclusion était que,

l'apport de la rétrocession est d'un impact positif sur le budget de la

province. 1(*)

2°) Amida Aimerance KAPEMBA

TUALA MANGENDA, dans son travail de fin de cycle sur « les

stratégies de son travail des recettes non fiscales » cas de

la GDRAD/Kasaï occidental de 2010 à 2012.

Dans cette étude, l'auteur

cherchait à connaitre la procédure de recouvrement des recettes

non fiscales à la DGRAD via le compte du trésor public

logé à la BCC afin, de permettre à l'Etat de faire face

à ses dépenses.

Durant la période de son

étude, il a présenté un tableau de rapprochement des

réalisations budgétaires à la DGRAD/Kasaï occidental

qui représente une étude comparative des réalisations face

aux assignations ; d'où, ils ont aussi fait allusion des

écarts en fonction des taux d'exécutions budgétaires qui

sont marquées d'un équilibre hasardeux soit, réalisation

de 50%.

Il a aussi suggéré

qu'il, est organisé à chaque exercice budgétaire la

conférence extraordinaire des directeurs, de même doit-on

organiser des séminaires de formations des cadres et agents

conformément à l'évolution de la modernisation.2(*)

3°) ALIDOR MPIANA KABEMBA,

dans son travail de fin d'études parlant de « L'impact des

recettes générées par les services de l'environnement et

développement durable sur les réalisations, Globales de la

DGRAD/Kasaï occidental démembré de 2012 à 2015.

A ce titre, le chercheur cherche

à savoir comment l'environnement arrive-t- elle à

générer des recettes, en Sa qualité de service

d'Assiette ; les recettes de service de l'environnement, ont-ils un impact

sur les recettes globales que réalisent annuellement la DGRAD/Kasaï

occidental démembré.

A l'issu de ses recherches, il a

remarqué qu'en ce qui concerne les recettes ordonnancées et

recouvrées du secteur de l'environnement et développement

durable, l'écart entre les deux est de 42,53% qui constitue le reste

à recouvrer, pendant la même période sous examen. Cette

situation dénote une très grande faiblesse de la DGRAD en

matière de mobilisation des recettes ; l'impact des recettes du

secteur de l'environnement et développement durable sur les recettes

globales réalisées par la DGRAD/Kasaï occidental

démembré pendant 4 ans est en dessous de 50% soit 38,78%.3(*)

Après avoir parcouru

certains travaux élaborer par nos prédécesseurs ayant

trait à la DGRAD Kasaï occidental démembré, nous

constatons que personne n`a aborder « LA GESTION DES RECETTES NON

FISCALES DANS UNE REGIE FINANCIERE » d'une manière

globale. Ainsi, notre préoccupation est de connaitre la façon

dont la GRAD/Kasaï occidental gère les recettes non fiscales et si

cette façon de gérer ces recettes peut-elle nous amener à

le maximiser afin de répondre aux attentes du budget provincial.

0.2. PROBLEMATIAQUE

Dans l'ensemble des objectifs de

tout Etat moderne, le développement économique et la gestion

de la chose publique sont au premier rang de chaque pays, leur

réalisation exige d'importants moyens financiers. C'est pourquoi, pour

atteindre les objectifs qu'un Etat peut s'est fixé et assurer

correctement qui lui sont assigner, il doit injecter les fonds publics dans les

circuits économiques notamment, par l'intermédiaire de ses

actions.4(*)

Le pays en développement

savent que pour bâtir une économie prospère, attirer les

entreprises, créer les emplois et éradiquer la pauvreté ;

ils doivent renforcer leurs capacité, étoffer leurs

infrastructures, lutter contre la corruption et instaurer des systèmes

financiers transparents ; ils doivent aussi à l`échelle

mondiale combattre les flux financiers illégaux et réduire

l'impact des paradis fiscaux5(*)

Ainsi, il est à noter

dès le départ que, lutter contre la pauvreté,

améliorer les conditions des vies de population, créer les

emplois, ouvrir les infrastructures de service de santé et

d'éducation adéquats dans un pays, exige les ressources

financières suffisantes, stables et prévisibles6(*). A cet effet, l'Etat doit

mobiliser ses ressources et éviter la fraude fiscale

généralisée qui limite considérablement ces

ambitions dans sa politique de maximisation des recettes publiques. Donc, tout

Etat à besoin des ressources nécessaires pour réagir

efficacement en présence de ses charges tend dans la capitale

qu'à travers le pays.

La république

démocratique du Congo ne s'échappe pas à cette

réalité commune à tous les Etats surtout dans cette

ère de la mondialisation caractérisée par le

développement croissant du rôle interventionniste de l'Etat.

Elle fait face à une

grogne sociale de plus en plus grandissante car, sa population

réclame des meilleures conditions de vie telle que : la

réhabilitation des infrastructures de base ; la construction des

autoroutes ; l'utilisation de l' électricité 24heures sur

24 ; l'usage d'eau potable dans tout le coin du pays ;

l'accès aux soins médicaux et à l'enseignement (primaire

et secondaire) ; la création des emplois dans tout l'étendue

de la RDC ; la sécurisation de la population et de leurs

biens ; augmentation de l'enveloppe salariale des différents agents

de la fonction publique (enseignants, médecins, fonctionnaires,

magistrats) etc.

En tant que premier centre des

décisions publics, l'Etat congolais doit actionner les leviers à

différents niveau plus particulièrement sur le plan

économique et sur le plan social ; procéder à la

mobilisation des recettes nécessaires à travers ces régies

financières implantées dans le pays notamment : la

DGI ; la DGDA et la GDRAD.

En outre, il peut aussi recourir

à des emprunts intérieurs et extérieurs car, selon

BUABUA WA KAYEMBE, on ne peut pas un seul instant s'imaginer tout cela sans

recourir à l'emprunt : rien qu'en utilisant les recettes

budgétaires ordinaires.7(*)

De ce fait, l'Etat congolais doit

éviter qu'il ait la fraude fiscale dans la perception des recettes par

ses régies financières car, selon les estimations fournies

par la DGI et la DGDA pour l'an 2012, la RDC perd chaque année

près de 30% des recettes budgétaires suite à la fraude

fiscale8(*). Donc, il

conviendrait de dire qu'en RDC, la fraude fiscale occasionne des pertes

énormes des recettes publiques à cause de la mauvaise gestion.

Par ailleurs, parlons de la

province du Kasaï occidental démembré, notre province qui,

traverse depuis plus d'une décennie une crise très sensible qui,

progressivement amenuise ses ressources. C'est pourquoi, dans sa mission

traditionnelle d'assurer le bien-être sociale, culturelle, politique, et

économique de sa population, le gouvernement de cette province a besoin

de disposer les moyens financiers efficaces.

Dans cette option,

l'actualité sociale de la province du Kasaï est dominée par

des grands problèmes qui handicapent le développement de cette

province, tels que :difficulté d'accès à l'eau

potable qui représente 5,4% au lieu de l'idéal qui est de 38% en

général ; difficulté d'accès à

l'électricité qui représente 0,4 au lieu de l'idéal

de 19% ; création d'emplois qui représente un taux de sous

emplois de 64,7%(2012) ;difficulté d'améliorer les

infrastructures de base.9(*)

Pour répondre à ces

revendications, la province doit mobiliser d'avantage des ressources

provinciales à travers les régies financières locales ou

nationales de l'urgence qu'elle s'attaque aux obstacles qui l'empêche de

se développer. Pour financer ses dépenses, la province du

Kasaï-Occidental démembré reçoit une

rétrocession de 40% des recettes mobiliser par la DGRAD/Kasaï

occidental ; ce qui fait que s'il y'aura une bonne gestion de ces recettes

dans la province, cette dernière, entrera dans un marché

concurrentiel sur le plan national.

En somme, faces aux charges

publique et provinciale en constante augmentation dans le pays, le

problème principal qui se pose dans se présent travail est de

savoir, la politique de la gestion des recettes non fiscales de la

DGRAD/Kasaï-Occidental peut-elle boostée la rétrocession des

recettes reçu par cette province pour son bon fonctionnement ?

De manière

spécifique, les questions suivantes seront débattu tout au long

de se travail. Il s'agit de :

v La détermination des

assignations de la DGRAD/Kasaï-Occidental démembré

seraient-elles faites de façon optimale ?

v La mobilisation des recettes non

fiscales serait-elle à la hauteur faite par la régie

financière au regard de son importance dans le budget de la

province ?

0.3. HYPOTHESES

Généralement, la

politique de la gestion des recettes non fiscales de la GDRAD/Kasaï

occidental peut boostée la rétrocession des recettes reçu

par la province du Kasaï occidental.

De manière

spécifique, La détermination des assignations de la

DGRAD/Kasaï-Occidental démembré, seraient faites de

manière optimale et La mobilisation des recettes non fiscales dans la

province du Kasaï, serait à la hauteur des assignations faite par

la régie financière au regard de son importance dans le budget de

la province.

0.4. INTERET DU TRAVAIL

L'intérêt

générale poursuit dans ce présent travail est de montrer

la politique de la gestion des recettes non fiscales encadré par la

DGRAD/Kasaï occidental, contribue au développement de la province

par l'intermédiaire des recettes reçu par celle-ci.

Ainsi, l'intérêt

spécifique sera de faire voir la façon optimale que la

DGRAD/Kasaï occidental détermine ces assignations ; et monter

comment la mobilisation des recettes non fiscales serait à la hauteur

des assignations faites par cette régie financière.

Enfin, nous aiderons les

dirigeants de cette régie financière (DGRAD/K-OCC), à

appliquer certaines stratégies efficaces dans la perception des

différentes recettes non fiscales ; à surmonter certains

problèmes liés à la gestion et la maximisation des

recettes non fiscales telle que : la fraude fiscale ; la non

réalisation des assignations prévues...

O.5. METHODES ET TECHNIQUES UTILISES

O.5.1.METHODES

Les méthodes sont une démarche qui suit l'esprit

pour découvrir et démontrer la vérité. 10(*)

D'où, en élaborant ce travail, nous avons fait

recours aux méthodes suivantes :

a) Méthode

structuro-fonctionnelle

C'est une méthode qui nous

a permis à connaitre la structure et le fonctionnement de la DGRAD.

C'est grâce à cette méthode que nous avons fait la ronde

dans tous les services se trouvant dans cette régie

financière.

b) Méthode

comparative

Elle consiste dans un procédé de confrontation

et de rapprochement de deux ou plusieurs situations à comparer. Elle

vise aussi à dégager des ressemblances et des différences

entre ses réalités en vues de trouver le juste milieu pour

établir la vérité.11(*)

Cette méthode, nous a permis à faire une

comparaison entre les différents modes de gestion de recettes au sein de

la direction générale des recettes administrative, judiciaires,

domaniales et de participation.

c) Méthode

descriptive

Elle consiste dans l'explication des données empiriques

du phénomène en étude.12(*)

C'est une méthode qui nous a permis à

interpréter toutes les données statistiques reçues

à la DGRAD ; elle nous a aussi permis de faire voir le niveau des

recettes perçu par la DGRAD/Kasaï Occidental

démembré.

d) Méthode

analytique

Est une méthode qui part de l'analyse des faits, des

phénomènes et des réalités qui entre en jeux dans

le traitement d'un sujet.13(*)

A travers cette méthode, nous avons eu à

analyser ce que la DGRAD apporte au budget de la province au regard de la

constitution.

O.5.2. Techniques de

recherche

Sont des outils utilisés dans les processus de

collecter des données d'information qui devrait être soumise suite

à l'interprétation, à l'analyse et à l'explication

grâce aux méthodes.14(*)

Ainsi, nous avons utilisés :

1) La technique

documentaire

Est une technique non vivante parce qu'elle, relève de

l'observation indirecte. Elle concerne la lecture et elle met me chercheur en

présence des informations déjà disponible et

déjà stockée dans les documents.15(*)

Cette technique, nous a permis à consulter certains

documents comme par exemple : des travaux scientifique, des rapports de

stages, ils arrêtés et les brochures sur la DGRAD/Kasaï

Occidental démembré.

2) La technique

d'observation

Est une technique qui permet de recueillir les informations

sur les comportements non-verbaux des agents.16(*)

C'est à travers cette technique, que nous avons en

recueillir certaines informations sur les différentes activités

qui découle au sein de la DGRAD/Kasaï Occidental

démembré.

3) La technique d'interview

(entretient)

Est une technique de recueille et d'information qui consiste

en des entretiens oraux, individus ou des groupes avec plusieurs personnes

sélectionnés soigneusement, afin d'obtenir des informations sur

des fait, ou des présentations, dont on analyse le degré de

pertinence, de validité et de fiabilité déterminé

en regard des objectifs du recueil d'information.17(*)

Cette technique, nous a permis à avoir les

données du travail à la DGRAD/Kasaï Occidental à

l'aide d'un questionnaire établit.

O.6. DELIMITATION DU

SUJET

Vu le cadre national que présente la gestion des

recettes non fiscales en R.D.C en général et dans la ville de

Kananga en particulier, notre travail sera focalisé à

« la gestion des recettes non fiscales dans une régie

financière ».

Dans l'espace, la DGRAD/Kasaï Occidental

démembré, sera prise comme observatrice et dans le temps, notre

travail s'empirera des données de la période de 2011-2015.

O.7. SUBDIVISION DU

TRAVAIL

En plus de l'introduction et de la conclusion, notre travail

portera sur 3 chapitres qui sont :

Ø Le premier chapitre porte sur la

généralité théorique et conceptuelle de

l'étude ;

Ø Le deuxième chapitre porte sur la

présentation de la DGRAD/Kasaï Occidental

démembré ;

Ø Le troisième chapitre porte sur la

présentation des résultats. Dans celui-ci, nous

présenterons quatre tableaux le tableau de la synthèse de la

tendance Générale des résultats.

CHAPITRE I :

GENERALITE THEORIQUE ET CONCEPTUELLE DE L'ETUDE

Dans le cadre de ce présent chapitre, il est question

de s'atteler sur les recettes, d'en présenter le type des recettes et

enfin, la notion de régie financière en RDC.

I.1. RECETTES

D'après Jean MUKUMBULA, les recettes sont des moyens

financiers de trésorerie qui permettent à un organisme, une

institution ou une entreprise de faire face aux dépenses

immédiates.18(*)

Le dictionnaire Français contemporain affirme qu'une

recette est un total de ce qui est reçu en argent par un

établissement commercial ou industriel. Par exemple la recette de vente

d'une journée.19(*)

En finance publique, on parle d'une recette, lorsqu'il s'agit

des sommes perçues par les administrations publiques provenant des

impôts et taxes. Elles n'incluent pas les cotisations sociales.20(*)

Les recettes de l'Etat, contiennent en soi les recettes

fiscales, les recettes non fiscales qui sont des recettes exceptionnelles. Et

dans le cadre de notre travail, nous allons insister sur les recettes non

fiscales, qui ont plus d'influences dans les actions du gouvernement.

I.1.1. RECETTES FISCALES

La fiscalité est un terme général qui

désigne l'ensemble de régulation concernant les

impôts.21(*)

Les recettes fiscales sont considérer d'après

Jean Yve CAPUL et Olivier Garnier, comme, toutes quantités

déterminées d'argent versée à l'Etat pour paiement

de l'impôt. Ils peuvent avoir leurs origine dans différents type

d'impôts comme par exemple l'impôt sur les patrimoines, les

revenus, bénéfices, etc. d'une part et d'autres part, ils peuvent

venir des cotisations de sécurité sociale, des taxes

prélevées sur les biens et services de prélèvement

sur le salarié...22(*)

I.1.1.1. IMPOTS

1°) NOTIONS

IMPORTANTES SUR L'IMPOTS

Selon JEZE. G, l'impôt est prestation pécuniaire

recuise et particulier par voie d'autorité, à titre

définitif et sans contre partie, en vue de la couverture de charge

publique.23(*)

Ainsi François déruel précise que

l'impôt est définit, par sa technique, comme étant une

prestation pécuniaire requise des membres de la collectivité,

perçu par voie d'autorité, à titre définitif et

sans contrepartie.24(*)

Les impôts sont des prestations pécuniaires mise

à la charge de personnes morales et physiques par fonction de leurs

capacités contributives et sans contre partie déterminée,

en vue de la couverture des dépenses publiques et de la

réalisations d'objectifs économiques et sociaux fixée par

la puissance publique.25(*)

Contrairement à l'emprunt, n'est pas à

être restitué. Tout prélèvement fiscal se

caractérise par 3 éléments : l'assiette de

l'impôt la liquidation de l'impôt et le recouvrement de

l'impôt.

a) L'ASSIETTE DE

L'IMPOT

C'est l'ensemble des opérations administratives qui ont

pour but de rechercher et d'évaluer la matière

imposable.26(*)

b) LIQUIDATION DE

L'IMPOT

D'après Bouvier, liquider l'impôt, c'est calculer

la dette fiscale du contribuable par application d'un taux d'imposition autre,

à la base imposable telle qu'elle à été

préalablement déterminer et en ayant éventuellement

pratiqué les abattements, majoritaire ou déduction prévu

par le générateur.27(*)

C)

RECOUVREMENT

C'est l'opération qui consiste à faire passer

les ressources de la poche du contribuable au compte du trésor.28(*)

2°). DIFFERENCE

ENTRE IMPOTS, TAXE, COTISATION

La taxe est un prix officiellement fixé d'une

denrée. Elle est aussi une somme que doit payer l'usager d'un service

public en contrepartie des avantages qu'il retire de ce service.29(*)

Elle est une perception ou un prélèvement en

argent, opéré par l'Etat, une collectivité publique telle

que la commune ou par un service public tel que les postes, sur les individus

en échange d'un service d'une table ou étalage dans un

marché.30(*)

En ce qui concerne la cotisation, c'est l'action de (se)

cotiser : contribuer à réussir une somme en vue d'une

dépense commune31(*).

A la différence, la taxe se distingue de l'impôt

par le fait qu'elle constitue nécessairement la contrepartie d'un

service.

Les différences avec l'impôt ne se

relèvent pas non plus extraordinaires et les difficultés

rencontrées ici sont souvent simplement d'ordre terminologique :

beaucoup « l'impôt portent le nom des taxes » sans

pour autant en posséder les caractéristiques (ainsi par

exemple : la taxe sur la valeur ajoutée ou encore les taxes

financiers).32(*)

A la différence des impôts qui, en principe, ne

sont destinés à financer une dépense particulière,

les cotisations sont affectées à une charge des organismes de

sécurité sociale.33(*)

Une taxe est facultative et possède de contrepartie

contrairement à l'impôt qui est seulement obligatoire sur les

agents économiques (ménage et entreprises). Les impôts se

différencient des cotisations par le fait qu'ils constituent les moyens

essentiels pour la couverture des dépenses publiques tandis que les

cotisations constituent la principale ressource de la sécurité

sociale.

I.1.1.2 DROITS DE DOUANE ET

ACCISE

La façon dont l'Etat et les collectivités

locales se procurent toutes sortes d'impôts, sur certains produits

importés c'est à dire venant de l'extérieur et de

l'intérieur du pays (importé) est appelé

« droits des douanes et accises».

Les droits des douanes ont d'avantage pour rôle de

freiner les importations et les consommations des produits étrangers que

de procurer des ressources à l'Etat.34(*) Ils comprennent : les recettes douanières

et arcisiennes ; ces dernières sont celle encadré par la

Direction Générale de Douane et Accise, DGDA en sigle.

D'après BARRER, R, les recettes douanières sont

des revenus provenant de droits des douanes, et sont les taxes

prélevées par l'Etat sur les marchandises, lorsque celles-ci

franchissent les frontières nationales dans un but fiscal. C'est

l'ensemble des droits des douanes.35(*)

v LA

PARAFISCALITE

La parafiscalité est une institution

intermédiaire entre celle des taxes administratives et l'impôt.

Les taxes parafiscales entrent plutôt dans, la caisse des

établissements publics tels que l'INSS et L'INPP chargés des

taches particulières d'intérêts publique par

l'Etat.36(*)

Pour le professeur Mathias BUABUA WA KAYEMBE, la

parafiscalité se rapproche de l'impôt, du fait d'être

établie par la loi, d'avoir un caractère obligatoire,

d'être recouvrée par la force et d'avoir une détermination

d'intérêt public.37(*)

La parafiscalité est presqu'un impôt parce

qu'elle est obligatoire. Sa différence avec l'impôt provient du

fait que les prélèvements opérés les sont au profit

des certains organismes publics ou semi-publics ; économiques ou

sociaux ; en vue d'assurer leurs financement autonome.il en est ainsi par

exemple des cotisations obligatoires variées à l'INSS.38(*)

Pour DUVERGER, juridiquement, les taxes parafiscales sont des

prélèvements obligatoires, recevant une affectation

déterminée, institués par voie d'autorité,

généralement dans le but d'ordre économique,

professionnelle ou sociale, et échappant en totalité ou en partie

aux règles de la législation budgétaire et fiscale en ce

qui concerne les conditions de création de la recette, de

détermination de son assiette et de son taux, de la procédure de

recouvrement de contrôle d'emploi.39(*)

Elle ne pas perçu pour la couverture de charges

publique mais, elle peut être un recouvrement si les dépenses

faites sont publiques.

I.1.2. LES RECETTES NON

FISCALES

Les recettes non fiscales sont d'origines variées. Il

n'existe pas des définitions exhaustive des recettes non fiscales,

cependant qu'il est important de comprendre que, les recettes non fiscales

représentent toutes les recettes qui sont liées ni à un

impôt ni à une taxe. Ils proviennent entre autres :

Des dividendes des recettes assimilées (dividendes des

entreprises dont l'Etat est actionnaire ; bénéfices issues

des biens dont l'Etat est propriétaires) ;

Des produits de domaine de l'Etat (produits d'allocation ou

de la vente des biens de l'Etat, redevances relatives à l'utilisation du

domaine public ou privé de l'Etat);

Des produits de la vente des biens et services (revenus des

entreprises publiques produisant des biens ou fournissant des

services) ;

Des intérêts des prêts que l'Etat consent

aux banques ou à des Etats étrangers ; du produit des

amendes (par exemple des amendes de la circulation);

Du produit des jeux et des loteries (loteries

française des jeux, Paris, etc.).40(*)

Les recettes non fiscales sont définies d'après

les journal officiels de la RDC, comme des ressources financières

provenant des droits, taxes, redevances et dividendes relevant du pouvoir

central autre que l'impôt et le droits de douanes et accises,

perçues à l'initiative des ministères et services

d'assiettes. 41(*)

Au terme du décret-loi n°0058 du 27

décembre 1995, sont considérées comme

« recettes non fiscales », toutes recettes emmenant des

droits, taxes, redevances perçues à l'initiative des

administrations et services public de l'Etat, en contrepartie des biens et

services rendus par ce dernier. Ces recettes sont encadrées par la

Direction générale des recettes administratives, judicaire,

domanial et de participation DGRAD en sigle.42(*)

Ainsi donc, dans cette partie du travail, nous analyserons les

recettes administratives, judiciaires, domaniales et de participations qui font

partie des recettes non fiscales encadrées par la DGRAD.

I.1.2.1. RECETTES

ADMINISTRATIVES

Pour UMBA-DIC-NDANG, les recettes administratives

résultent d'un service que l'administration publique rend à un

tiers43(*).

Elle présente une contrepartie suite à un

service rendu par un agent de l'Etat ; elles sont des

rémunérations dans l'avantage d'une personne morale publique pour

un service rendu par elle ; sont celles qui proviennent des taxes

administratives.

DUVERGER, affirme que, les taxes administratives sont des prix

acquis par l'usager d'un service public non industriel, en contrepartie des

prestations ou avantages qu'il attire de ce service : ainsi

l'affranchissement des correspondances est une taxe postale, les droits

d'inscription dans une université d'Etat sont des taxes, de même

que le droit de timbre payé pour l'obtention d'un passeport,

etc.44(*)

I.1.2.2. LES RECETTES

JUDICIAIRES

Les recettes judiciaires sont

celles que l'Etat parvient à se faire accorder grâce au cours et

tribunaux (tribunal de grande instance, cours d'appel, Auditorat Militaire, la

police nationale congolaise, etc.) et au Parquet général

lorsqu'il y a violation des lois du pays en RDC.

Son des dividendes perçus

dans les entreprises du portefeuille de la RDC. Ces entreprises peuvent

être commerciales, industrielles ou des services.

I.1.1.2.3. LES RECETTES

DOMANIALES ET DE PARTICIPATIONS

Les recettes domaniales, sont celles qui proviennent de

l'exploitation du domaine privé de l'Etat : ledit domaine est

mobilier et immobilier.

On parle des recettes du domaine mobilier de l'Etat

lorsqu'elles sont constituée principalement des dividendes produits par

les participations de l'Etat ; tandis que, les recettes du domaine

immobiliers de l'Etat sont celles constituées des ressources provenant

de l'exploitation de la terre, sol et sous-sol. Ici, on évoquera les

forêts, faune, pèche, les mines, les concessions fonciers,

l'eau.45(*)

BUABUA WA KAYEMBA précise que les recettes domaniales

et de participations sont celle que l'Etat tire de la gestion de son domaine,

constitué du sol, sous-sol et de la gestion des entreprises publiques et

d'économie mixtes. La gestion du sol et des sous-sols, au travers

notamment de la loi financière, la loi agricole, la loi minière,

la loi sur les hydrocarbures, etc., est censée rapporter à l'Etat

des nombreuses recettes.46(*)

DUVERGER souligne que, les recettes domaniales sont

constituées des ressources de l'Etat qui proviennent du domaine

privé de l'Etat.47(*)

I.1.1.2.4. RECETTES DE

PETROLIER PRODUCTEUR

Sont celles générer par l'activité

pétrolière de production, en vertu d'une conversion ou d'un

contrat de partage des productions conclus entre l'Etat et les tiers.48(*)

Ainsi, conformément à la conversion relative

à l'exploitation des hydrocarbures et au contrat de partage de

production, l'administration des recettes non fiscales perçois les

droits dus par les entreprises pétrolières de production, au

profit du compte général du trésor public.

L'ordonnancement, le recouvrement et le contrôle des

recettes non fiscales à charge de pétroliers producteurs

relèvent de la compétence de l'administration des recettes non

fiscales.49(*)En dehors de

ces recettes ci-dessus, la DGRAD encadre aussi les recettes

ci-après :

v RECETTES PERMANENTES :

Sont les sommes d'argents encaissée continuellement par

une administration ou un établissement public.50(*)

v LES RECETTES EXTERIEURES :

Sont celles provenant principalement des dettes

bilatérales, des dons et legs fait aux pays par des pays

étrangers.

v LES RECETTES ORDINAIRES ET LES RECETTES

EXTRAORDINAIRES :

Les recettes ordinaires sont celles encadrées

généralement par les régies financières citons par

exemple : les recettes provenant de la vente aux enchères des

marchandises considérer comme abonnée, des amendes des dossiers

contentieux. Tandis que les recettes extraordinaires sont celles qui ne font

pas partie des recettes courantes, elle relève des sources

exceptionnelles.51(*)

I.2. LES REGIES

FINANCIERES

Une régie est soit un établissement public

chargé de la gestion d'un service public, soit un mode de gestion de ce

service public. Elle s'oppose à la délégation des services

publics qui incluent une relation de type contractuelle.52(*)

La régie est une administration chargé de la

perception des certaines taxes (régie de tabac)53(*).

Pour le Dictionnaire Robert, une régie est une

entreprise confiée par l'Etat à un particulier ou un

établissement qui le représente.54(*)

Ainsi, une régie financière est l'ensemble de

des directions générales du ministère des finances

chargées des recettes : contribution directe, contribution

indirecte, douanes, enregistrement-domaines-timbre. Au département de

finance, les administrations des régies financières remplissent

les fonctions de conseil d'administration avec le Directeur placé

à leurs têtes.55(*)

Enfin, pour le financement du budget, l'Etat s'organise

à travers ses services, particulièrement des régies

financières pour mobiliser les ressources dont-il a besoin.

(Impôts, taxes). En RDC, la mobilisation de ces ressources (recettes)

s'effectue à travers :

La DGI qui s'occupe des impôts (recettes

fiscales) ;

La DGDA qui s'occupe de droit de douane et accise ;

La DGRAD qui s'occupe des recettes non fiscales (recettes

administratives, judiciaires, domaniales et de participations, etc.)

Au niveau provincial, actuellement existe des régies

financières créées dans le cadre de la perception des

recettes provinciales pour l'amélioration du budget de la province.

D'où, dans la province du Kasaï occidental démembré,

nous avons : la BMR, la DGRKOC...

CHAPITRE II :

PRESENTATION DE LA DGRAD

II.1. DE LA CREATION DE LA DGRAD

II.1.1. Cadre historique de la DGRAD

Créée par

décret n°0058 du premier Ministre 27 Décembre 1995, la

Direction Générale des recettes Administratives, judiciaires,

Domaniales et de participations en sigle (DGRAD), est un service public

doté de l'autonomie administrative et financière. Cette

régie financière est placée sous l'autorité directe

du ministère ayant des finances des ces attributions.56(*)

Son personnel est régi par

le décret du premier ministre n°0059 du 27 décembre 1995

dans ses annexes 1et 2, qui portent règlement d'administration du

personnel de la DGRAD, pris conformément à la loi 81_003 du 17

juillet 1981 portant statut du personnel de carrière des services

publique de l'Etat.57(*)

Il est à noter que la

création de la DGRAD, fait suite à un constat d'échecs de

procédures des méthodes d'encadrement et de mobilisation des

recettes administratives, judiciaires et des participations ainsi que des

revenus du domaine qui, autrefois, représenter plus de 30% des recettes

du trésor public pendant l'époque colonial et après

l'indépendance, elles n'ont plus avoisiner que 2% des recettes de l'Etat

pendant les années 90 ; d'où la nécessité de

mettre en place une structure chargée de canaliser toutes les recettes

non fiscales de l'Etat vers le compte du trésor.58(*)

II.1.2. MISSIONS DE LA DGRAD

Dans le cadre des lois et

règlements et vigueur, La DGRAD est une régie financière

nationale qui :

· Exerce toutes les missions

et prérogatives en matière d'ordonnancement et de recouvrement

des recettes Administratives, judiciaires, domaniales et de

participations ;

· Elabore, en collaboration

avec les administrations en charge des taxations, le projet de loi, de

décret, d'arrêté, de circulaire et instructions dans le

domaine de ses attributions, qu'elle soumet aux autorités

compétentes ;

· Propose, âpres

consultation, la modification ou la révision de la législation et

de la règlementation en matière des recettes administratives,

judiciaires, domaniales et de participations. Initiée par les autres

administrations.59(*)

II.2. IMPLENTATION DE LA DGRAD AU KASAI OCCIDENTAL

DEMEMBRE

Cette direction provinciale est

implantée le 20/11/1997 par le chargé des missions en la

personne de monsieur KABUNGULA NGOYI.

Depuis son implantation

jusqu'à ce jour, plusieurs directeur provinciaux ce sont

succédés à la tête de cette régie

financière, il s'agit notamment de :

ü MBOKOSO NSELE Emmanuel de

1997-1999

ü BEYA MUKENI césar

de1999 à 2002

ü BIOMOMA NTUMBA Symphorien

de 2002 à2008

ü MPIA IYETI Léon de

2008 à 2011

ü KAZUBA NDAGUE Pascal de

2011 à 2015

ü TSASA NKONGO Brunot de 2015

à ce jour.60(*)

II.3. CADRE GEOGRAPHIQUE DE LA DGRAD/KASAI-OCCIDENTAL

DEMEMBRE

Le siège de la direction

provinciale de DGRAD/Kasaï occidental est située sise avenue

KINKOLE N°7, commune de Kananga, au quartier Malandji.

II.3.1. LOCALISATION

Elle est bornée :

Ø Au nord par la maison

communale de Kananga et la Direction des migrations (DGM) ;

Ø Au sud par la concession

de la mission de l'organisation de nations unies pour la

sécurité au Congo (MONUSCO) ;

Ø A l'Est par la fondation

Femme plus ;

Ø A l'ouest par

l'Immobilière du Kasaï (IMMO-KASAI).

II.3.2. DES EFFECTIFS

Dès son implantation, cette

direction provinciale avait une structure légère composée

de 20 agents. Actuellement, les effectifs sont de l'ordre de 275

unités.61(*)

II.4. STRUCURE ORGANISATIONNELLE DE LA DGRAD/

Kasaï-Occidental

Elle est constituée de

(d') :

Ø Une Direction

Provinciale ;

Ø 9 Divisions qui

sont :

a) Division de l'administration et

services généraux;

b) Division de

l'inspection ;

c) Division du contrôle et

de l'ordonnancement des recettes administratives, judiciaires, et de

participation(CORAJUP) ;

d) Division du contrôle et

de l'ordonnancement des recettes domaniales(CORDOM) ;

e) Division de recouvrement et

suivi de régime d'exception ;

f) Division des imprimés de

valeurs et administratifs ;

g) Division des études et

contentieux ;

h) Division des finances et

budget ;

i) Division d'informatique.

Ø 2 Ressorts Urbain et

Ø 10 Ressorts

Territoriaux ;

Au niveau de l'administration

centrale, il existe 10 directions qui représentent chaque division

provinciale.62(*)

II.5. ORGANIGRAMME

Est un tableau qui en donne les

services et subdivision, montre d'une part, la répartition des

responsabilités et d'autres part, la localisation des

responsabilités dans l'ensemble de l'entreprise.

DIRETION PROVINCIALE

SECRETARIAT

PROVINCIALE

Division d'inspection

Sec

B/AUDIT

B/RESORTS

B/INTERNE

DIV. ASG

DIV. CORAJUP

DIV. CORDOM

DIV. ECON

DIV. RSRE

DIV. IVA

DIV. INFO

BG/IVA

DIV. FINANCE

SEC

COMPABLE/P

SEC

B/SG

B/P

B/I.R.P

SEC

SEC

B/CONTROLE

B/ORDON

ORDONNATEURS

B/CONTROLE

B/ORDON

ORDONNATEURS

SEC

SEC

B/STAT

B/ETUDES

B/CONTENTIEUX

REDACTEURS

B/R.P

B/SRE

RECEVEURS PROV

B/INFORMATIQUE

SEC

SEC

INSPECTEURS

251644416

251642368

251643392

Source : conception

personnelle.

II.6. DESCRIPTION DE

L'ORGANIGRAMME

II.6.1. Division de

l'administration et services généraux

Elle administre est gère l'ensemble des personnels de

la DGRAD sur toute la province. Tous ces agents sont régis par un

règlement d'administration pris conformément à la loi

n°81/003 du 27 mars 1981 portant statut du personnel de carrière

de service public de l'Etat.63(*)

Elle comprend 3 bureaux :

Bureau du personnel ;

Bureau de services généraux ;

Bureau d'intendance et relation publique.

II.6.2. Division d'inspection

des services de la DGRAD

Créer le 19/09/2008 par décision n°002/

DGRAD, DP/Kasaï occidental/MB/08 en vue de :

v Contrôler les autres divisions de la DGRAD ;

v Contrôler tous les services taxateurs et les

comportements des assujettis sur terrain ;

v Vérifier tous les documents établis par les

différentes divisions de la DGRAD, les services taxateurs en vue de se

rassurer suivant les arrêter interministériels.64(*)

II.6.3. Division De

Contrôle Et Ordonnancement Des Recettes Administratives Judiciaire Et De

Participation(CORAJUP)65(*)

Cette division technique s'occupe du contrôle et de

l'ordonnancement des recettes administratives, judiciaires et des

participations. Elle comprend deux bureaux :

Bureau contrôle : s'occupe de la

vérification sur pièces des ordonnancements, pour se rendre

compte de la régularité de la constatation et de la liquidation.

Il procède aussi à des apurements des notes de perception

payé ou acquitter.

Bureau ordonnancement : encadre les ordonnateurs qui

travaille en collaboration avec les agents taxateurs de service

générateurs des recettes. Leurs taches consistent à signer

conjointement sur la note de perception et élaborer les

répertoires des assujettis sectoriels.

La liste de service d'assiette qui génère les

recettes administratives, judiciaires et des participations sont les

suivantes :

LES RECETTES

ADMINISTRATIVES, sont générées par :

o Direction générale

de migration ;

o Division provinciale des

transports et de voies de communication ;

o Division provinciale du

travail ;

o Division provinciale de

santé ;

o Division provinciale de tourisme

et hôtellerie ;

o Division provinciale de culture

et arts ;

o Division provinciale de sport et

loisirs ;

o Division provinciale de

l'économie ;

o Division provinciale de

l'industrie ;

o Division provinciale de

l'énergie ;

o Division provinciale de

l'intérieure ;

o Direction de fonds de promotion

culturelle(FPC) ;

o Direction des Fonds de promotion

du tourisme ;

o Division provinciale des petites

et moyennes entreprises ;

o Division provinciale des postes

et télécommunication et nouvelle technologie ;

LES RECETTES

JUDICIAIRES, sont générées par les services

ci-dessous :

o Tribunal de paix ;

o Tribunal de grande

instance ;

o Parquet secondaire ;

o Parquet

général ;

o Auditorat militaire ;

o Police nationale

congolaises ;

o Police SNCC ;

o Cour d'appel.

LES RECETTES DE

PARTICIPATIONS, ici, nous pouvons citer à titre indicatif les entreprise

telles que :

o MIBA ;

o SEP CONGO ;

o SONAS ; SNCC

II.6.4. Division de contrôle et ordonnancement des

recettes domaniales(CORDOM)

Elle est chargée de

(d') :

Ø Contrôler avant

émission du titre de perception, la régularité de toutes

les opérations de constatation et de liquidation des recettes domaniales

et de mener le cas échant, les enquêtes et investigations

qu'appelle la motivation de toutes décisions de renvoi, pour

redressement des dossiers non conforme ;

Ø Gérer la

documentation de l'assiette et les dossiers individuels des assujettis ;

d'établir les notes de perception dans le domaine de terre ;

Ø Elaborer les statistiques

des recettes constatées et ordonnancées ;66(*)

Les services

générateurs des recettes domaniales sont les

suivants :

o Division provincial de mine et

géologie ;

o Division provinciale de

cadastre ;

o Division provincial de l'affaire

foncière ;

o Division provinciale des

hydrocarbures ;

o Division provinciale de

l'urbanisme ;

o Division provinciale des

habitats.67(*)

II.6.5. Division de recouvrement et suivi de régime

d'exception

Elle s'occupe de :

Percevoir les sommes dues au

trésor public au titre des recettes administratives, judiciaires,

domaniales et des participations ;

Elaborer les statistiques des

recettes recouvrées et non recouvrées ;

Valider les actes et documents

administratifs par opposition des références de paiement des

sommes dues au trésor public ;

Gérer les dossiers du

bénéficiaire du régime d'exception et gérer les

dossiers des recettes non recouvrées et de mettre en demeure le

débiteurs défaillants avant toute poursuites

forcés ;

Evaluer le manque à gagner

y relatif.68(*)

Elle est composée de deux

bureaux : de recouvrement et du suivi de régime d'exception.

II.6.6. Division des imprimes des valeurs et

administrative

Elle est chargée de la

gestion des tous les imprimés des valeurs des services

générateurs du Kasaï occidental. Elle a pour

objectif :

contrôler la

conformité de l'authenticité des besoins à titre valent

espèces ;

dégager

périodiquement le niveau de stock ;

réceptionner et

gérer tous les imprimés mis à la disposition de la

Direction province par la direction générale, en assurant une

comptabilité régulière ;

déterminer le rythme

journalière ; hebdomadaire, mensuel et annuel des imprimés

des valeurs ;

l'approvisionnement des services

d'assiette en imprimé des valeurs et administratives.69(*)

II.6.7. Division des études et contentieux

Elle est chargée

de :

mener les études de nature

à améliorer l'organisation et le fonctionnement de la direction

générale des recettes administratives, judiciaires, domaniales et

des participations ;

élaborer le projet de loi,

des décrets des arrêtés, d'instruction ou

circulaire ;

instruire les dossiers soumis au

directeur générale ou évoquer par lui ;

centraliser et analyser les

statistiques des recettes ;

élaborer les rapports

d'activité de la direction générale des recettes

administratives, judiciaires, domaniales et des participations.70(*)

Elle comprend 3 bureaux :

d'études, statistiques et contentieuses.

II.6.8. Division de finance et budget

Chapoter par un chef de division

et aidé par une caissière ou bien un comptable. Elle est a pour

objectif la gestion des ressources financières propre à la

DGRAD ; les frais de fonctionnement, la rétrocession des services

générateurs ; la prime de mobilisation.71(*)

II.7. COMPETENCES ET ATTRIBUTIONS ENTRE LES SERVICES

GENERATEURS

II.7.1. Attributions et compétences des services

générateurs

Ils ont comme

attribution :

a) La

constatation : opération administrative qui consiste

à identifier et évaluer la matière imposable sur base de

l'existence juridique d'une créance de l'Etat.72(*)

b) La

liquidation : détermination du montant de la

créance de l'assujetti ou le redevable en indiquant les bases, taux et

tarifs appliquées conformément aux lois et textes en

vigueur.73(*)

Ces opérations sont

effectués par des personnels qualifiés de l'administration

appelé agents taxateurs.

II.7.2. Attribution DE LA GDRAD

La DGRAD est une régie

dotée de l'autonomie financière et administrative de gestion.

Elle est a pour attribution essentielles :

ü Le contrôle avant

émission des titres de perception de la régularité des

toutes les opérations de constatation et de liquidation des recettes

administratives, judiciaires, domaniales et des participations effectués

par les ministères au service d'assiettes ou

générateurs ;

ü La perception des

droits ; taxes et redevances au titre des recettes non fiscales

constatées et liquidées par les ministères d'assiettes ou

services générateurs ;

ü La validation des actes et

documents administratifs par oppositions de preuves ou références

de paiement des sommes dues ;

ü La relance ; la

poursuite en recouvrement forcée de débiteurs défaillants

conformément aux lois en vigueurs.74(*)

II.7.3. Compétences de la DGRAD

Elle a pour

compétences :

ü Des opérations

d'ordonnancement et des recouvrements tandis que les opérations de

constatation et liquidation sont de la compétence des services

générateurs.75(*)

II.7.3.1. Ordonnancement et recouvrement

Est une opération qui

consiste à donner l'ordre à l'assujetti de s'acquitter d'une

obligation vis-à-vis du trésor public.76(*)

Tandis que le recouvrement est une

opération qui permet au receveur de l'administration des recettes non

fiscales d'encaissé une somme qui est due au trésor public,

contre remise d'acquis libératoire. 77(*)

Signalons qu'il existe deux

procédures de recouvrement à savoir :

v Recouvrement

à l'amiable : est celui qui s'y réduit

à ce que l'assujetti s'acquitte volontairement de ces dettes

vis-à-vis du trésor public ;

v Recouvrement

forcée : consiste à ce que l'assujetti qui ne

se rend pas à une convocation (défaillent), est amené

à payer par coercition (contrainte).

CHAPITRE III :

PRESENTATION DE DONNES ANALYSE ET INTERPRETATION

A l'issu de ce chapitre, il sera

question de présenter le schéma de mobilisation des recettes non

fiscales ; présenter les données d'une manière

générale (2013-201) et d'une manière beaucoup plus

synthétique c'est-à-dire les assignations et réalisation

des années sous études (2011-2015).

En effet, après

présentation des données, nous analyserons ces dernières,

afin de démontrer si, la mobilisation des recettes non fiscales est-elle

à la hauteur des assignations faites par la DGRAD/K-Occidental ? Et

si, la détermination des assignations de la DGRAD/K-Occidental

sont-elles faites de manière optimale ?

Pour parvenir, nous allons d'abord

dégager les écarts entre les assignations et réalisations

de chaque période sous examen.

En fin, nous allons

présenter un tableau général et présenter un

graphique général pour évaluer la performance et voir

l'évolution des courbes pour l'ensemble des années en termes

d'assignations et réalisations des recettes non fiscales.

III. 1. SHEMA DE

MOBILISATION DES RECETTES NON-FISCALES

251671040251659776

2

Note de défit

3

Etablissement de la note de

perception

4

251648512

Service Taxateur

- Constatation et liquide

- Notes de débit

- note de perception

251646464

ORD/DGGAD

- Analyse : note de

défit

- Ordonnance : note de

perception

Requirent

251645440

251660800

C.P.P

· Comptabilisation

· Gardes imprimés de

valeur

· Remiser des documents de

l'assujetti

251654656

7

Imprimes de valeur

8

Pour validation

251653632

BCC

· Encaissement

· Emission preuve de paiement

251651584

Receveur GRAD

· Validation paiement

· Validation imprimé de

valeur

251652608

251670016

(2). Envoi de la note de défit

a la DGRAD par le service taxateur

(3). Etablissement de la note de

perception par la DGRAD. Et le service taxateur

(4). Envoi de la note de

réception aux près de l'assujetti.

(5). Paiement à la banque par

l'assujetti

(6). Control du receveur provincial

du paiement de l'assujetti à la banque.

(7).envoi de l'imprimé de

valeur au comptable provincial

(8). Validation de l'imprimé

de valeur puis renvoi au receveur

(9).signature du comptable et envoi

de l'imprimé de valeur à l'assujetti

(10).l'assujetti renvoi

l'imprimé de valeur au comptable.

251649536

ASSUJETTI

· Réception note de

perception

· Paiement

· Obtention document

administratif

251650560

Pour signature

251664896

Imprimés de valeur

251663872 10

5 9

6

II.2. PRESENTATIONS DES

DONNEES

III.2.1.Assignations des

recettes non fiscales de 2013-2015

TABLEAU

N°1 : Les assignations de 2013-2015 (Annuelle)

|

PERIODE

|

2013

|

2014

|

2015

|

|

Janvier

|

62 000 000

|

20 800 000

|

30 000 000

|

|

Février

|

133 000 000

|

75 500 000

|

60 000 000

|

|

Mars

|

90 000 000

|

90 000 000

|

111 000 000

|

|

Avril

|

91 000 000

|

92 000 000

|

120 000 000

|

|

Mai

|

78 000 000

|

158 000 000

|

99 000 000

|

|

Juin

|

105 000 000

|

89 000 000

|

177 000 000

|

|

Juillet

|

126 000 000

|

180 000 000

|

172 000 000

|

|

Août

|

97 000 000

|

95 000 000

|

92 000 000

|

|

Septembre

|

100 000 000

|

83 000 000

|

50 000 000

|

|

Novembre

|

130 000 000

|

101 000 000

|

101 000 000

|

|

Décembre

|

150 000 000

|

103 000 000

|

91 000 000

|

|

TOTAL

GENERAL

|

1 256 000

000

|

1 172 300

000

|

1 202 202

000

|

Sources : Rapport

annuel de la DGRAD/DP/ K-Occidental 2013,2014 et 2015.

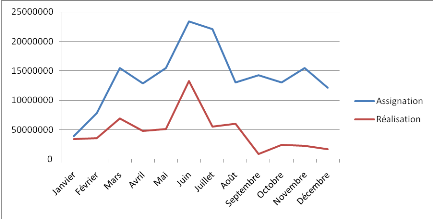

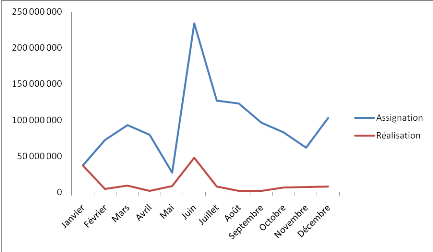

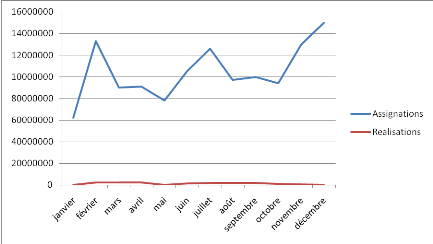

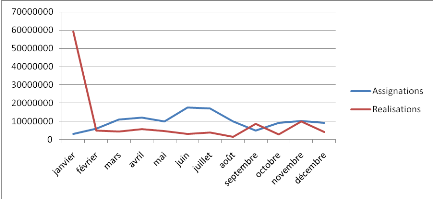

GRAPHIQUES N°1

Les assignations de 2013-2015 (Annuelle)

Source : Tracer par nous même

à partir du tableau N°1 Source : Tracer par nous même

à partir du tableau N°1

Source : tracer

par nous même à partir du tableau N°1

Commentaire

Nous remarquons que, sur ce graphique, la courbe décroit

en 2014 suit aux différents problèmes rencontrés par le

gouvernement central lors des recettes assignées en année 2013

I.2.2. PRESENTATION DES RECETTES ORDONNANCESET RECOUVREES

POUR 2013,2014 ET 2015

Tableau

N° 2: Recettes ordonnancées de 2013

|

Recettes

|

Janvier

|

Février

|

Mars

|

Avril

|

MAI

|

JUIN

|

Juillet

|

Aout

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

Judiciaires

|

4411400

|

484500

|

707900

|

171300

|

288500

|

194550

|

43770

|

204500

|

174250

|

77400

|

186440

|

199910

|

|

administratives

|

661975

|

531913

|

342 444

|

954 554

|

659 047

|

284 971

|

372 122

|

177855

|

415 930

|

273 072

|

308 620

|

241 971

|

|

domaniales

|

904 000

|

757620

|

898811

|

687915

|

916790

|

477550

|

494000

|

176500

|

472257

|

186362

|

634835

|

1110102

|

|

Participations

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Source : Rapport annuel

de la DGRAD/K-C/2013

Tableau

n°3 : Recettes recouvrées de 2013

|

Recettes

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

JUIN

|

Juillet

|

Aout

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

Judiciaires

|

302 500

|

226 000

|

510 700

|

411800

|

200000

|

323615

|

402212

|

399000

|

511973

|

40500

|

6 700

|

60700

|

|

Administratives

|

332550

|

896556

|

457377

|

1010639

|

552845

|

309920

|

861883

|

563574

|

819918

|

376940

|

316863

|

517065

|

|

domaniales

|

1322075

|

1034985

|

1199960

|

676173

|

522820

|

688901

|

600750

|

543102

|

343000

|

408500

|

26000

|

231528

|

|

Participations

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Source : Rapport annuel de la

DGRAD/K-C/2013

Tableau

n°4 : recettes ordonnées de 2014

|

Recettes

|

Janvier

|

Février

|

Mars

|

Avril

|

MAI

|

JUIN

|

Juillet

|

AOU

|

Septembre

|

octobre

|

Novembre

|

Décembre

|

|

Judiciaires

|

18550317

|

11844201

|

5460800

|

7045656

|

14700420

|

11360197

|

8146042

|

8551944

|

8227825

|

4448745

|

3287810

|

60700

|

|

Administratives

|

332550

|

896556

|

457377

|

1010639

|

552845

|

309920

|

861883

|

563574

|

819918

|

376940

|

316863

|

517065

|

|

domaniales

|

1322075

|

1034985

|

1199960

|

676173

|

522820

|

688901

|

600750

|

543102

|

343000

|

408500

|

26000

|

231528

|

|

Participations

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Source : rapport annuel de

la DGRAD/K-occidental 2014

Tableau

N°5 : Recettes recouvrées de 2014

|

Recettes

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

JUIN

|

JUILLET

|

AOUT

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

Judiciaires

|

12 935 871

|

7 847 175

|

6 710 980

|

7 450 035

|

12 437 163

|

6 936 628

|

12 389 304

|

4 993 089

|

477 147

|

3 717 054

|

4 134 609

|

5 999 189

|

|

Administratives

|

7 580 134

|

11 175 285

|

9 465 793

|

9 127 487

|

26 180 836

|

3 225 438

|

35 785 358

|

35 762 085

|

25 122 405

|

14 659 212

|

38 979 942

|

9 266 704

|

|

Domaniales

|

17 023 287

|

9 935 202

|

2 749 177

|

15 666 352

|

54 603 543

|

89 101 792

|

100 451 144

|

429 290 954

|

37 044 625

|

24 188 147

|

27 642 800

|

42 758 435

|

|

Participations

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Source : rapport

annuel DGRAD/K-occidental 2014

Tableau

N° 6: Recettes ordonnées de 2015

|

Recettes

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

JUIN

|

JUILLET

|

AOUT

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

Judiciaires

|

4 622 983

|

3 277 163

|

6 099 302

|

8 949 045

|

6 715 815

|

8 623 210

|

8 661 363

|

1 597 494

|

3 206 390

|

627 912

|

410 203

|

1 565 684

|

|

Administratives

|

68 186 832

|

65 102 568

|

118 918 815

|

68 073 126

|

35 121 569

|

63 497 113

|

69 560 924

|

28 571 780

|

37 811 325

|

36 600 782

|

16 863 938

|

26 774 668

|

|

domaniales

|

47 246 500

|

18 248 500

|

35 225 618

|

18 108 077

|

36 640 000

|

32 936 120

|

37 939 800

|

22 298 720

|

29 372 012

|

22 965 951

|

16 021 300

|

14 378 482

|

|

Participations

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Source : Rapport

annuel de la DGRAD/K-OCC/2015

Tableau

N°7 : Recettes recouvrées de 2015

|

Recettes

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

JUIN

|

JUILLET

|

AOUT

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

Judiciaires

|

3 801 961

|

5 512 175

|

3 765 419

|

2 847 925

|

8 774 420

|

18 559 051

|

5 887 087

|

2 483 729

|

1 408 737

|

1 779 710

|

3 769 828

|

3 628 120

|

|

Administratives

|

16 465 001

|

19 588 660

|

8 636286

|

13 011 720

|

295 952 205

|

11 334 005

|

20 784 752

|

10 851 250

|

10 524 000

|

11 757 908

|

12 809 312

|

21 708 370

|

|

Domaniales

|

51 792 246

|

25 820 050

|

31 968 674

|

43 235 585

|

17 480 515

|

17 912251

|

12 386 255

|

3 123 495

|

29 379 012

|

7 294 665

|

83 601 500

|

16 315 750

|

|

Participations

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Source Rapport annuel de la

DGRAD/K-OCC/2015

III.2.3. PRESENTATION

SYNTHETIQUE DES DONNEES

Nous allons nous efforcer à

présenter d'une manière beaucoup plus synthétique toutes

les données chiffrées afin de les analyser.

Tableau N°8:

les Assignation set réalisations de l'année 2011

(annuelles) en FC

|

INTITULE

|

ASSIGNATIONS

|

REALISATIONS

|

|

Janvier

|

39 000 000

|

34 226 386, 00

|

|

Février

|

78 000 000

|

35 927 495, 57

|

|

Mars

|

155 000 000

|

69 608 830, 71

|

|

Avril

|

128 700 000

|

47 821 626, 76

|

|

Mais

|

155 000 000

|

51 379 813, 78

|

|

Juin

|

234 000 000

|

132 851 197, 70

|

|

Juillet

|

221 000 000

|

55 198 310, 21

|

|

Aout

|

130 000 000

|

60 025 276, 06

|

|

Septembre

|

143 000 000

|

9 133 243, 34

|

|

Octobre

|

130 000 000

|

24 232 923, 10

|

|

Novembre

|

155 000 000

|

22 595 178, 52

|

|

Décembre

|

121 300 000

|

16 888 097, 44

|

|

TOTAL

GENERAL

|

1 690 000

000

|

641 788

371,19

|

Source : Rapport annuel 2011 de la

direction d'étude et statistiques/DGDA/DP/K. OCC

Tableau N°9 :

Les Assignations et réalisations de l'année 2012en

FC

|

IINTITULES

|

ASSIGNATIONS

|

REALISATIONS

|

|

Janvier

|

37 062 500

|

37 366 435,49

|

|

Février

|

72 215 000

|

44 846 382,80

|

|

Mars

|

92 511 166,66

|

69 106 825,89

|

|

Avril

|

79 844 375

|

41 905 256,93

|

|

Mais

|

26 915 583,34

|

48 308 011,72

|

|

Juin

|

234 004 000

|

247 978 033,50

|

|

Juillet

|

126 709 250

|

68 042 600,17

|

|

Aout

|

122 925 000

|

52 047 343,54

|

|

Septembre

|

96 133 375

|

31 905 838,09

|

|

Octobre

|

83 133 375

|

56 661 475,62

|

|

Novembre

|

61 266 750

|

57 356 215,17

|

|

Décembre

|

103 065 000

|

28 111 446,12

|

|

TOTAL

|

1 235 785 375

|

783 635 865,04

|

Source : Rapport annuel 2012 de la

direction d'étude et statistiques/DGDA/DP/K. OC

Tableau

N°10:les Assignations et réalisations de

l'année 2013 en FC

|

INTITULE

|

ASSIGNATIONS

|

REALISATIONS

|

|

Janvier

|

62 000 000

|

1 957 107, 00

|

|

Février

|

133 000 000

|

2 157 541, 00

|

|

Mars

|

90 000 000

|

2 168 037, 00

|

|

Avril

|

91 000 000

|

2 098 612, 00

|

|

Mais

|

78 000 000

|

1 275 665, 00

|

|

Juin

|

105 000 000

|

1 323 436, 00

|

|

Juillet

|

126 000 000

|

1 864 845, 00

|

|

Aout

|

97 000 000

|

1 705 876, 00

|

|

Septembre

|

100 000 000

|

1 674 891, 00

|

|

Octobre

|

94 000 000

|

826 050, 00

|

|

Novembre

|

130 000 000

|

403 563, 00

|

|

Décembre

|

150 000 000

|

80 993, 00

|

|

TOTAL

GENERAL

|

|

|

Source : Confection par

nous-mêmes à partir des recettes recouvrées et les

Assignations du Tableau N°1 et N°3

Tableau

N°11 : Les Assignations et réalisations de

l'année 2014 en FC

|

INTITULE

|

Assignations

|

Réalisations

|

|

Janvier

|

20 800 000

|

37 539 292

|

|

Février

|

75 500 000

|

28 957 662

|

|

Mars

|

90 000 000

|

42 655 950

|

|

Avril

|

92 000 000

|

32 243 874

|

|

Mais

|

158 000 000

|

93 221 542

|

|

Juin

|

89 000 000

|

128 285 858

|

|

Juillet

|

180 000 000

|

148 625 806

|

|

Aout

|

95 000 000

|

83 046 078

|

|

Septembre

|

83 000 000

|

66 938 177

|

|

Octobre

|

85 000 000

|

14 659 212

|

|

Novembre

|

101 000 000

|

70 757 345

|

|

Décembre

|

103 000 000

|

58 018 328

|

|

TOTAL GENERAL

|

|

|

Source :

Confectionné par nous-mêmes à partir du tableau N°1 et

N°5

Tableau

N°12:Les Assignations et réalisations de

l'année 2015 en FC

|

INTITULE

|

Assignations

|

Réalisations

|

|

Janvier

|

30 000 000

|

592 059 208

|

|

Février

|

60 000 000

|

50 920 855

|

|

Mars

|

111 000 000

|

44 370 379

|

|

Avril

|

120 000 000

|

58 995 230

|

|

Mais

|

99 000 000

|

47 953 163

|

|

Juin

|

177 000 000

|

31 102 157

|

|

Juillet

|

172 000 000

|

39 058 094

|

|

Aout

|

99 000 000

|

16 458 474

|

|

Septembre

|

50 000 000

|

86 251 237

|

|

Octobre

|

92 000 000

|

29 842 283

|

|

Novembre

|

101 000 000

|

99 380 637

|

|

Décembre

|

91 202 000

|

41 652 240

|

|

TOTAL

GENERAL

|

|

|

Source : Confectionné par

nous-mêmes à partir du tableau N°1 et N°7

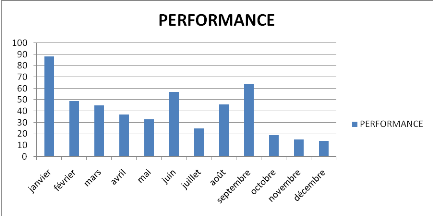

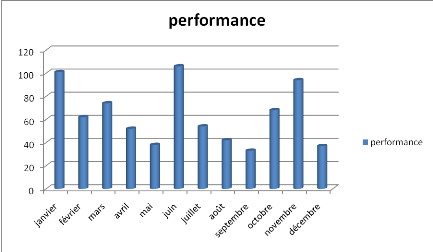

III.3 TRAITEMENT DE DONNEES

STATISTIQUES

Dans cette branche du chapitre,

nous allons procéder à l'analyse de données

synthétiques présentées au point III.2.3. Ainsi, pour

arriver à bien analyser les données, nous nous servirons des

indicateurs suivants : les écarts entre les recettes

réalisées et assignées, le taux d'exécution

budgétaire pour mesurer la performance de recettes

réalisées et assignées mensuellement.

Pour cela, les formules ci-dessous

élaborées par nous-mêmes, nous aiderons à

trouver :

v Ecarts (E) =

RR/mois - RR/mois -   RA/mois ou RA/mois ou

RR/mois : sommation de recettes réalisées par mois RR/mois : sommation de recettes réalisées par mois

RA/mois : sommation de recettes assignées par mois RA/mois : sommation de recettes assignées par mois

v Taux d'exécution

(Performance) :

Exemple : les recettes

assignées pour le mois d'Avril 2011 sont de l'ordre de 128 700 000Fc et

les recettes réalisées sont de l'ordre de 47 821 626,76Fc.

Calculer l'Ecart et le taux d'exécution (performance) pour ce mois

d'Avril 2011 ?

E=47 821 626, 76-128 700 000=-80

878 373,24Fc

Performance=

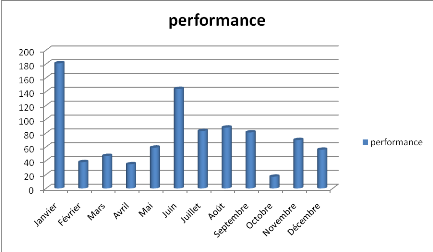

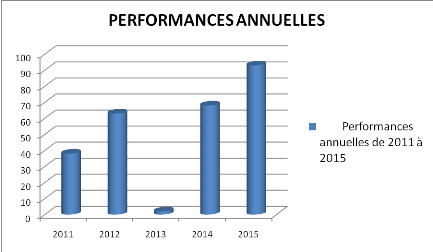

En fin, pour faire close cette

analyse, nous ferons appelle à la représentation de chaque exerce

budgétaire pour voir l'évolution de recettes

réalisées, assignées et la performance

Tableau N°13 :

CALCUL DES ECARTS ET TAUX D'EXECUTION EN FRANCS CONGOLAIS POUR

L'EXERCICE 2011

|

INTITULE

|

ASSIGNATIONS

|

REALISATIONS

|

ECARTS

|

PERFORMANCE

|

|

Janvier

|

39 000 000

|

34 226 386, 00

|

-4 773 614

|

88%

|

|

Février

|

78 000 000

|

35 927 495, 57

|

-42 072 554,43

|

49%

|

|

Mars

|

155 000 000

|

69 608 830, 71

|

-85 391 169,29

|

45%

|

|

Avril

|

128 700 000

|

47 821 626, 76

|

-80 878 373,24

|

37%

|

|

Mais

|

155 000 000

|

51 379 813, 78

|

-103 620 186,2

|

33%

|

|

Juin

|

234 000 000

|

132 851 197, 70

|

-101 148 802,3

|

57%

|

|

Juillet

|

221 000 000

|

55 198 310, 21

|

-165 801 689,78

|

25%

|

|

Aout

|

130 000 000

|

60 025 276, 06

|

-69 974 723,94

|

46%

|

|

Septembre

|

143 000 000

|

9 133 243, 34

|

-51 966 756,65

|

64%

|

|

Octobre

|

130 000 000

|

24 232 923, 10

|

-105 767 076,9

|

19%

|

|