1.2.2 Les déterminants de l'offre de monnaie

L'offre de monnaie peut résulter des variations :

? du solde de la balance des paiements ; le solde

excédentaire de la balance des

paiements donne lieu à une augmentation des avoirs en

devises et la conversion de ces devises en monnaie nationale requérant

l'intervention du système bancaire.

4 Vincent NGONGA NZINGA, Notes de cours de Politique

Monétaire, première Licence économie monétaire,

Université de Kinshasa, 2012-2013, inédit.

Serge KASEREKA KANYAMA Page 7

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Le solde déficitaire de la balance des paiements donne

lieu à une diminution des avoirs en devises et partant à une

baisse de l'offre de monnaie.

+ du solde du tableau des opérations financières de

l'Etat. La monétisation du

solde budgétaire intérieur déficitaire

conduit à une augmentation de l'offre de monnaie via l'accroissement du

crédit net à l'Etat ; la baisse de l'offre de monnaie via la

diminution du crédit net à l'Etat.

+ du crédit accordé à l'économie par

les banques ;

+ des opérations propres de la banque centrale.

Dans ce cas, l'offre de monnaie peut résulter :

V' des facteurs autonomes ou ne dépendant pas de la

politique monétaire et

V' des facteurs institutionnels relevant de la modification

des instruments de la politique monétaire tels que :

> Le coefficient de réserve obligatoire ;

> Les achats et les ventes des titres dans le cadre de l'open

market policy ; > Les appels d'offre ;

> Le taux d'intérêt ou le volume pratiqué

dans le cadre des opérations de refinancement.

En résumé, l'offre de monnaie est

déterminée par trois secteurs de

l'économie :

· Les finances publiques au niveau du solde de son

tableau des opérations ;

· Les relations extérieures au niveau du solde de

la balance des

paiements extérieurs ;

· La situation de la monnaie et du crédit au niveau

des opérations

de politique monétaire, des opérations de

crédit au secteur privé

et des opérations propres à la banque centrale.

Nous allons à cet effet, enrichir secteur par secteur

qui compose les déterminants de l'offre de monnaie.

1.2.2.1. Les finances publiques

Les finances publiques apparaissent comme une science

pluridisciplinaire, originale, dont la globalité ne cesse de

s'accroître. Ces caractéristiques qui composent les finances

publiques que nous verrons dans la suite de paragraphe.

1.2.2.1.1 La pluridisciplinarité des finances

publiques

Cette constatation se veut relativement récente. Sans

doute, pour faire reconnaître par les juristes la science des finances

comme la quatrième du droit public, à côté du droit

constitutionnel, du droit administratif et du droit international, a-t-on

été conduit à l'isoler. En réalité, elle

constitue une « science carrefour » au regard du processus

éminemment déterminant que constitue chaque

Serge KASEREKA KANYAMA Page 8

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

année l'adoption du budget pour l'Etat, mais plus

généralement pour toute entité publique. La convergence

des phénomènes constitutionnels, politiques, économiques

et sociaux est patente.

1.2.2.1.2 L'originalité des finances

publiques

Le particularisme des finances publiques viendrait de ce qu'on

les distingue nettement des finances privées ; or l'examen montre que la

délimitation n'est pas si aisée et que l'intérêt de

la matière réside aussi dans cette complexité et dans leur

implication5. Cela en constitue en tout état de cause leur

grande originalité. Éléments de divergence comme de

convergence sont à apprécier.

1.2.2.1.3 La globalité des finances

publiques

Les situations de crise financière aiguë

rencontrées ces dernières années ont conduit à de

nouvelles obligations sur le plan de l'intégration des certaines

communautés économiques.

1.2.2.1.3.1. La situation de crise

financière

Au cours de dernière décennie, le monde a connu

une crise des subprimes et crise des dettes souveraines se sont

enchaînées.

? La crise des subprimes

La crise des subprimes6 de 2008 s'analyse avant

tout comme une crise mondiale venue des Etats-Unis d'Amérique qui a vu

l'ensemble des Etats des pays développés intervenir massivement

grâce à l'outil budgétaire dans un premier temps pour

sauver leur système bancaire en crise, dans un second temps pour

relancer la machine économique en panne ; nous avons pu assister ainsi

à une véritable réhabilitation de l'Etat trop souvent

dénigré ces dernières années pour ses erreurs de

gestion. L'Etat s'est révélé être le seul parmi les

différents acteurs capable de développer une action

décisive : sur le plan interne en dépassant très largement

le simple rôle de régulateur dans lequel il tendait depuis

quelques années à se morfondre pour redevenir

interventionniste.

? La crise des dettes souveraines

Certains Etats se sont eux-mêmes sensiblement

fragilisés du fait de cette première crise financière.

Leur niveau d'endettement a pu effectivement le placer « en situation de

défaut », dans la mesure où ils se sont

révélés dans l'incapacité de faire face à

leurs engagements de remboursement.

1.2.2.1.3.2. Les nouvelles obligations

La lutte contre les déficits publics excessifs et la

soutenabilité de la dette publique vont aujourd'hui office des

économies qui font face d'incontournables de la dette publique.

5 L. SAIDJ, « Finances publiques-Finances-privées :

éléments d'introduction », in RFFP n°120, nov.2012,

p.5.

6 Les subprimes sont des prêts à taux

d'intérêt variable, en particulier des prêts immobilier,

effectués par les banques au début des années 2000

auprès des ménages américains ayant des profils

risqués et incapables de faire face à leurs remboursements

dès lors que les taux d'intérêt ont commencé

monter.

Serge KASEREKA KANYAMA Page 9

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

? La lutte contre les déficits publics

excessifs

Traditionnellement les finances publiques recouvraient autour

de l'Etat les finances des personnes morales de droit public, à savoir,

en particulier, les collectivités territoriales et les

établissements publics. Elles ont définitivement absorbé

les finances locales qui sont devenues très dépendantes de celles

de l'Etat. De plus, elles ont annexé les finances sociales qui

bénéficient de plus en plus de l'affectation d'impositions de

toute nature. Actuellement, les finances publiques sont celles des

administrations publiques, à savoir, des structures dont

l'activité principale est d'effectuer à titre principal des

opérations de redistribution ou à produire des services non

marchands avec des ressources issues essentiellement de

prélèvements obligatoires. Ceci permet notamment d'y

intégrer les finances sociales avec des organismes privés comme

les caisses locales et régionales de sécurité sociale

autre dit ici en RDC nous avons INSS, les banques, caisses d'épargne,

Banque Africaine de Développement.

L'approche de l'union européenne par exemple qui

intègre son appréhension des déficits publics excessifs

dans leur ensemble. Les Etats membres de l'union économique et

monétaire en se dotant de la monnaie unique ont depuis l'entrée

en vigueur du Traité de Maastricht souscrit l'engagement de ne pas

dépasser en termes de déficits de leurs administrations publiques

dans leur globalité un seuil fixé à 3% de leur PIB via le

pacte de stabilité et de croissance (PSC).

? La soutenabilité de la dette publique

Ces nouvelles obligations par-delà l'objectif de retour

progressif à l'équilibre budgétaire des Etats de la zone

euro intègrent la problématique de leur endettement .s'est

organisé en effet entre eux un principe de solidarité qui permet

à un Etat en difficulté de recevoir une aide financière en

cas de difficulté pour accéder aux marchés financiers aux

fins de financement de ses dettes. Ce principe se matérialise

principalement dans le Mécanisme européen de stabilisation

financière (MESF), le fonds européen de stabilisation

financière (FESF) et le Mécanisme européen de

stabilité (MES), institution intergouvernementale appelée

à se substituer aux deux premiers dès la ratification du TSCG.

Il est évident que les institutions européennes

ont jusqu'à présent trop mis l'accent sur les déficits

publics au détriment d'une analyse quantitative et qualitative des

endettements publics des Etats. Le plafond de 60% du PIB à ne pas

dépasser en termes de dettes publiques pour un Etat n'a guère

fait l'objet d'une exposition similaire à celle du seuil retenu en

termes de déficits excessifs. Ce n'est pas pourtant pas tant le niveau

de ceux-ci que l'évolution de l'endettement public qui est important

pour un fonctionnement harmonieux de l'euro7.

Ce ratio constitue la référence pour

évaluer la solvabilité d'un Etat, autrement dit sa

capacité à rembourser ses dettes.

7 Raymond MUZELLEC et Matthieu CONAN, Finances Publiques,

16e édition Dalloz, Paris, 2013, p.7.

Serge KASEREKA KANYAMA Page 10

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

? Le financement du déficit budgétaire par du

crédit

Durant la seconde moitié des années 80, à

travers une littérature abondante, de nombreux économistes vont

tenter de démontrer le rôle spécifique du crédit

bancaire dans la transmission des chocs monétaires. Il s'agit

d'intégrer les imperfections des marchés du crédit et des

marchés de capitaux, en particulier les asymétries d'information

et toutes leurs implications : existence de nombreuses primes de risque, en

particulier de la prime de financement externe. Le canal du crédit

comporte en fait deux composantes étroitement imbriquées : le

canal qui passe par l'incidence des variations des taux d'intérêt

sur la situation et le comportement des emprunteurs et celui qui

s'intéresse à l'effet des mouvements de taux

d'intérêt sur le comportement des prêteurs, en particulier

des banques. Ainsi, le canal du taux du crédit n'est donc, en

général, pas indépendant du canal du taux

d'intérêt, et tous les deux jouent dans le même sens pour

renforcer l'impact de la politique monétaire.

D'autres auteurs, travaillant en information

asymétrique sur les canaux de transmission de la politique

monétaire, ont montré qu'une hausse des taux

d'intérêt pourrait également se traduire par une baisse de

l'offre de crédit par les banques. Celle-ci résulterait de

l'incertitude sur la solvabilité de certains clients à la suite

de l'augmentation du risque induite par la hausse du crédit. Ce

raisonnement peut être illustré de cette manière selon

l'approche de crédit de BERNANKE et BLINDER(1992).

Approche monétaire

Une augmentation de l'offre de monnaie provoque une baisse du

coût de crédit, l'investissement et l'activité

économique augmente simultanément. A l'inverse l'augmentation de

la l'offre de la monnaie produit un effet inverse.

Approche de crédit.

Augmentation de l'offre de monnaie, provoque une hausse de la

disponibilité du crédit et produit un effet d'entraiment sur

l'investissement et l'activité économique. Par contre la baisse

de l'offre de monnaie diminue la disponibilité du crédit de

l'investissement et l'activité économique.

La jonction de deux approches

Le modèle stipule une hypothèse de

rigidité des prix la variation positive de l'offre de la monnaie baisse

le taux d'intérêt et augment la disponibilité des

crédits par ce même effet une augmentation de l'investissement et

de l'activité économique.

Serge KASEREKA KANYAMA Page 11

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Une baisse de l'offre de monnaie produit deux effets : une

augmentation du taux d'intérêt, donc le cout du capital augmente

et une réduction de la disponibilité des crédits il est en

même temps observé une baisse concomitante de l'investissement et

l'activité économique.

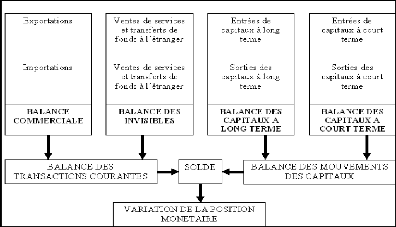

1.2.2.2. La balance des paiements

La balance des paiements est un document comptable qui retrace

l'ensemble des opérations effectuées avec l'étranger,

pendant une période donnée, et qui ont une incidence

financière. Afin de faciliter l'interprétation du document

statistique que constitue la balance des paiements, les opérations de

même nature sont généralement regroupées dans des

balances spécifiques dégageant différents soldes : solde

de la balance commerciale, solde de la balance des

invisibles, solde des transactions courantes, solde des

mouvements des capitaux.

De l'ensemble de ces transactions se dégage un solde

dont l'importance est donnée par un poste intitulé «

variation de la position monétaire extérieure » qui

constitue en fait le solde (déficit ou excédent) de la balance

des paiements.

Comment lire la balance des paiements ?

Pour besoins d'analyse, les transactions de la balance des

paiements sont classées en deux grandes catégories, à

savoir les transactions réelles et les transactions

financières. Par transactions réelles, on entend les

transactions qui portent sur des biens, des services et des revenus (c'est

-à-dire les postes importations, exportations, voyages,

expéditions, intérêts, etc.). Celles-ci sont

enregistrées dans le compte des transactions courantes de la

balance des paiements.

Les transactions financières correspondent aux

variations du niveau des avoirs ou engagements financiers. Elles sont

enregistrées dans le compte de capital et d'opérations

financières de la balance des paiements. La convention de base

appliquée pour l'établissement d'un état de balance des

paiements est celle de l'enregistrement en partie double, selon lequel toute

transaction doit donner lieu à deux inscriptions de montants

égaux, l'une au crédit (+) et l'autre au débit (-). Si

pour le commerce des biens et services la convention est intuitive, elle

devient plus délicate dans le cas des transactions financières et

des réserves. C'est pourquoi une augmentation des réserves est

enregistrée au débit ou avec le signe (-), et une baisse des

réserves au crédit ou avec le signe (+).Le solde de la balance

des transactions courantes est un des indicateurs utilisés pour juger de

la position extérieure d'une économie. Il retrace le

résultat de l'ensemble des transactions extérieures non

Serge KASEREKA KANYAMA Page 12

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

financières (au-dessus du solde courant) et leur

contrepartie financière (en dessous du solde courant). Nous en

apprécierons la portée exacte plus loin.

Schéma n°1 : Décomposition de la

balance de paiement

Source : cours de macroéconomie de première

Licence FASEG, KABUYA KALALA

1.2.2.3. La situation de la monnaie et du crédit

Parmi les phénomènes qui composent la vie

économique, la monnaie et le crédit sont l'un de ceux qui, tout

à la fois, plongent leurs racines dans l'activité quotidienne et

provoquent l'abstraction osée du théoricien. L'usage de la

monnaie ne s'enseigne pas ; il répond à un instinct, comme le

boire et le manger. L'enfant s'y plie spontanément, dès le

premier argent de poche qu'il reçoit ; et les financiers les plus

habiles ne sont pas forcément ceux qui ont fait de fortes études.

Le crédit naît de la même façon : au jeu de billes,

celles-ci se gagnent et se perdent, mais aussi se prêtent et

s'empruntent.

Il semble que l'origine de cette théorie puisse

être trouvée chez Toolke et les théoriciens de la Banking

School qui, analysant au XIXème siècle le

développement considérable des effets commerciaux et de la

monnaie de banque, ont cherché à montrer que la monnaie ne

pouvait être considérée que comme une créance dont

la quantité était une variable dépendante par rapport au

secteur réel8.

Le jeu s'apprend par la pratique. Sa règle est simple.

Ce n'est qu'en suite que l'on se mettra à philosopher à son sujet

et qu'on en disputera à loisir.

Il est par conséquent normal qu'un enseignement

consacré à la monnaie et au crédit commence par la

pratique et se poursuive par la théorie9.

La vieille classification de la monnaie, qu'on enseignait

encore au temps de notre jeunesse, entre économie de troc,

économie monétaire et économie de crédit,

8 CLAASSEN E.M., Deux vues différentes sur la

monnaie, dans Analyse des liquidités et théorie du portefeuille,

PUF, Paris, 1970, p.5.

9 Jean MARCHAL, Monnaie et crédit, Paris, Editions

Cujas, 1964, p.18.

Serge KASEREKA KANYAMA Page 13

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

est enfin remise à sa place. Elle n'est soutenable ni

logiquement, ni historiquement. Logiquement, il est clair que toute monnaie, y

compris 1 or, étant fiduciaire est instrument de crédit. «

Au commencement était le crédit », écrivions-nous

pour rappelle que, d'après certains historiens, les peuples de la

Mésopotamie, de l'Indus et de l'Egypte ont connu le crédit avant

d'inventer la monnaie.

Autre référence à l'un des points les

plus controversés de la théorie monétaire : le

fétichisme de l'or. Pour des raisons, que notre penses nous rappelle

l'opportunément, il conclut, à l'encontre d'une croyance

répandue, que le prix de l'or est hautement conventionnel et que ce

métal ne constitue qu'un médiocre instrument de conservation du

pouvoir d'achat. La thésaurisation d'or était autrefois un

phénomène particulièrement propre à l'Inde dont

elle ne paraît pas avoir favorisé le développement. Elle

est devenue un phénomène Congolais. Elle est nulle, en revanche,

ou négligeable dans les autres économies évoluées,

notamment aux Etats-Unis, en France,... Disons, pour être bref, qu'elle

est l'antidote d'une politique monétaire inadéquate.

|