|

I

EPIGRAPHE

Béni soit l'Éternel! Car il exauce la voix de mes

supplications.

L'Éternel est ma force et mon bouclier; En lui mon coeur

se confie, et je suis

secouru; J'ai de l'allégresse dans le coeur, Et je le

loue par mes chants.

L'Éternel est la force de son peuple, Il est le rocher

des délivrances de son oint.

Sauve ton peuple et bénis ton héritage! Sois leur

berger et leur soutien pour

toujours!

Psaume 28: 6 - 9

Emmanuel MUHEMERI M.

II

DEDICACE

A l'Eternel Dieu Tout Puissant créateur du ciel et de

la terre pour votre grâce protection et bénédiction qui ne

cessent d'être impérissables envers ma famille.

A vous mes très chers parents François MUHEMERI

BIN MUTARHUHA et Jeanine M'BUSHOLO, pour vos multiples conseils et assistance

efficace tant morale que matérielle, des sacrifices consentis tout au

long du parcours de nos études.

A vous frères et soeurs, Zawadi MUHEMERI, Innocent

MUHEMERI, David MUHEMERI, Moise MUHEMERI et Nyota ya MUHEMERI ; pour le grand

amour fraternel que vous faites montre au quotidien.

A toi ma très chère Nadia MUHIMUZI, ta

contribution tant morale que matériel, ainsi que tes encouragements

m'ont été d'une importance capitale pour l'achèvement de

ce premier cycle.

A tous nos amis et camarades Salomon MABAKU, Yannick MUGARUKA,

Roland MUSHAGALUSA, Bahati MBASWA Pavlov, Bertin MUSHAGALUSA, Marlyne BALAGIZI,

Arsène MISARE, Pascal BOROTO, Felicité BAHIMBA, Faradja MULIBA,

Benjamin NGOLENGA, Nadine BAKOMEZI, ...

A vous tous je dédie ce travail

Emmanuel MUHEMERI M.

III

REMERCIEMENTS

La rédaction de ce travail, n'a pas été

sans appui extérieur, il nous serait donc ingrat de ne pas adresser nos

remerciements à toute personne qui, de près ou de loin y a

apporté sa contribution.

A tous seigneur, tout honneur. Nos remerciements s'adressent

tout premièrement au Père céleste lui qui nous a

doté de l'intelligence, la force, le courage et les moyens pour

l'élaboration de ce travail.

Nos profondes gratitudes s'adressent à tous les

professeurs, chefs de travaux et Assistants de l'ISP/Bukavu en

général ainsi que ceux du département d'Informatique de

Gestion en particulier qui ont contribué à notre formation tout

au long de notre parcourt académique.

Les mots nous manquent pour exprimer clairement et exactement

notre gratitude à Monsieur l'Assistant AKILIMALI Pascal qui, en

dépit de ses multiples occupations s'est donné corps et âme

pour la direction de ce travail en mettent à notre disposition tout son

talent, son expérience et son savoir-faire.

Nous adressons nos remerciements à nos chers parents,

frères et soeurs: papa François MUHEMERI et maman Jeanine

M'BUSHOLO, Zawadi MUHEMERI, Innocent MUHEMERI, David MUHEMERI, Moise MUHEMERI

et Nyota ya MUHEMERI pour vos encouragement et soutien.

Tous nos sentiments de gratitudes s'adressent également

aux personnes qui nous sont chers : Papa BALAGIZI KARHAGOMBA,

Général de Brigade Delphin KAHIMBI, Colonel SADIKI MABOKO,

Colonel André NDUMBA BEY, Lieutenant- Colonel KITENGE MANGALA Ahmed,

Major Guy MUGOMBOZI ZAHINDA, Jacques MBASWA Pavlov, Papa Charles CIKOMOLA, Papa

Abias RADJABU, Benjamin NGOLENGA, ... pour tout votre soutien moral,

matériel et spirituel.

Il ne suffit pas de disposer des moyens pour réussir

dans la vie, le milieu et le climat de travail sont aussi des

éléments favorisant de la réussite. Ainsi, il serait

ingrat de terminer sans remercier tous les amis, camarades et compagnons de

lutte qui nous ont entouré d'un grand amour, d'un esprit de

collaboration, nous rendant ainsi aisée, la compréhension et

l'appréhension des cours. Chers Yannick Mugaruka, Nadia Muhimuzi, Nadine

Bakomezi, Arsene Misare, Salomon Mabaku, Mireille Habangaki,

Félicité Bahimba, Faraja Muliba, Theocent Mweze Muhigirwa, Pascal

Boroto, Sylva, Nénnette Mburunge, Roland Mushagalusa, Koko Bashengezi,

Patient Kivuli, Kurulera Manegabe, Nshobole

IV

Nshombo, ... par ces quelques lignes, trouvez en nous toute

notre gratitudes pour tous ce que vous avez fait et vous avez été

pour nous.

Nous sommes limités par l'espace et par le temps. Que

tous ceux qui d'une manière ou d'une autre ; de loin ou de près,

nous ont aidé durant notre cursus académique et dont le nom ne

figure pas ici, à tous nous disons infiniment merci et que le

très haut vous rende le centuple.

Emmanuel MUHEMERI M.

V

SINGLES ET ABREVIATIONS

SNCC : Société Nationale des Chemins de fer du

Congo

EP : Ecole Primaire

P. : Père (Pour les religieux)

MCD : Modèle Conceptuel de Données

MERISE : Méthodes d'Etudes de réalisation

Informatique pour le Système d'Entreprise

MLD : Modèle Logique de Données

MPD : Modèle Physique de Données

CSP : Centre de Spécialisation Professionnelle

NDV : Notre Dame de la Victoire

CLS : Cycle Long Supérieur

CLI : Cycle Long Inferieur

PV : Procès-Verbal

CO : Cycle d'Orientation

SOL : Solitaire

FN : Famille Nombreuse

Dir : Directeur / Direction

Sec : Secrétaire / Secrétariat

Dir . Adj : Directeur Adjoint

1

Chapitre 0. INTRODUCTION

0.1. PROBLEMATIQUE

Depuis plus d'une décennie, les écoles en RDC

dépendent non seulement du gouvernement sur le plan financier mais plus

sur la contribution des parents par le biais de la prime et du minerval.

Ces frais constituent un moyen important de financement des

activités des écoles, ce qui rend le suivi de leur gestion

impérieux.

Les dirigeants des institutions d'institutions scolaires se

trouvent confrontés à des nombreuses difficultés dues

à la gestion des recettes réalisées. Ces problèmes

de gestion des recettes proviennent souvent du manque de suivi automatique et

réaliste de la perception des frais ce qui engendre un système

mafieux de détournement des fonds, des erreurs de calcul, de conversion

en taux de change galopant.

Hormis du détournement, les institutions scolaires

éprouvent le problème d'ordonnancement des dépenses, ainsi

on se rend compte que les chefs d'institutions scolaires, chacun à son

niveau se taille le luxe d'engager des dépenses ou fait le retrait des

fonds à la caisse de l'institution sans consulter le conseil. Cette

situation crée une dissipation des fonds avec comme conséquence

le non-paiement et/ou le paiement des salaires du personnel ; la carence des

matériaux de bureau, matériaux didactiques, etc. On assiste ainsi

à des déficits budgétaires, déficit qui plus tard

conduit à l'absentéisme du corps enseignant, la

déperdition de l'effectif des élèves fouillant les

enseignements gâchés car non motivés.

En effet, tenant compte des nouvelles technologies de

l'information et de la communication et avec l'objectif de réorganiser

le système de gestion existant au sein des institutions scolaires en

général et plus spécifiquement l'institut ALFAJIRI

de Bukavu, nous nous posons la question suivante:

2

Comment à l'aide de l'outil informatique, le

responsable de l'institution scolaire pourrait-il s'assurer qu'il a une main

mise sur les états périodiques des recettes et dépenses en

vue de garantir l'équilibre, les planifications et par consensus avec

ses collaborateurs, engager des dépenses exigibles ?

0.2. HYPOTHESES

A l'origine de l'usage de l'outil informatique dans les

institutions scolaires à bukavu comme dans la plus part des villes du

pays, cet outil n'était utilisé que pour la saisie des listes

d'élèves, saisie des bulletins et d'autres documents scolaires.

Cependant actuellement on réalise que l'outil informatique peut faire

d'autres travaux plus complexes. Ainsi il sied de souligner que l'outil

informatique présente actuellement un moyen efficace dans plusieurs

domaines comme par exemples dans la gestion des recettes d'une institution

scolaire pour le contrôle et l'établissement des états

périodiques de la santé financière.

Ainsi, la présente étude nous l'entamons avec les

hypothèses suivantes :

· L'outil informatique pourra permettre au percepteur de

ne se limiter qu'à la saisie des données des recettes et

dépenses, lesquelles données mettront à la portée

du caissier et des autres gestionnaires des fonds l'état synthèse

de la réalisation des recettes.

· Notre outil permettra également de suivre au

quotidien la situation financière de chaque élève car

actuellement la contribution des parents, réalisée par petites

tranches, constitue la principale source des recettes dans l'institution

scolaire.

3

0.3. CHOIX ET INTERET DU SUJET

Depuis plus d'une décennie, avec l'instauration de la

prime, cette derrière n'est pas gérée clairement par les

gestionnaires ce qui crée une situation de grève à

répétition.

L'intérêt manifeste de ce travail porte sur la

motivation et sur l'orientation de notre formation en Informatique de Gestion,

mais aussi par le souci d'apporter une contribution modeste pour

améliorer la gestion des recettes réalisées par les

institutions scolaires afin de mettre à la disposition de l'institut

ALFAJIRI, un outil de gestion efficace.

0.4. DELIMITATION DU SUJET

a) Du point de vue chronologique

Le présent travail est réalisé au cours de

l'année académique 2012-2013.

b) Du point de vue spatial

La ville de Bukavu compte plus d'une centaine d'écoles

sans tenir compte de mode de gestion. Etant dans l'incapacité de mener

notre étude sur toutes les écoles de la ville de Bukavu, notre

étude nous le circonscrivons sur le cas de l'institut

ALFAJIRI, situé sur l'avenue Patrice Emery Lumumba, dans la

commune d'Ibanda, ville de Bukavu, province du Sud-Kivu en République

Démocratique du Congo.

c) Du point de vue analytique

Le présent travail veut apporter un plus dans la

manière de gestion et suivi des recettes de l'institut Alfajiri de

Bukavu.

Notre travail va s'articuler sur la gestion et le suivi des

recettes du collège Alfajiri de Bukavu, de la perception jusqu'à

la validation de dépense en passant par toute la chaine d'ordonnancement

de dépense.

4

0.5. METHODES ET TECHNIQUES

0.5.1. Méthodes

La réalisation du présent travail serait

surannée voire impossible sans faire appel à certaines

méthodes de récolte des données. Ainsi dans notre

recherche, nous nous sommes servis des méthodes suivantes :

La méthode analytique :

Cette méthode nous a rendu aisée, la

compréhension d'une manière détaillée l'ensemble de

la gestion des recettes dans une institution scolaire, cas spécifique de

l'institut Alfajiri de Bukavu car l'idée de base était

d'automatiser cette gestion afin de reconstruire tout son ensemble.

La méthode MERISE :

La Méthode d'Etude et de Réalisation

Informatique pour les Systèmes d'Entreprise MERISE en sigle, nous a fort

aidé dans la conception de la base des données d'une institution

scolaire en utilisant et en mettant en application le modèle

entités-associations

0.5.2. Techniques

Nous nous sommes servis des techniques ci-après :

- La technique d'interview :

Au Collège Alfajiri, nous nous sommes entretenus avec le

recteur, les directeurs et certains enseignants membres de la

délégation des enseignants afin d'obtenir les informations dont

nous avions besoin pour la rédaction du présent travail.

5

- La technique documentaire :

L'interview n'ayant pas suffi pour nous procurer toutes les

données dont nous avions besoin, il nous a fallu compléter ces

données par celles se trouvant dans les annales du collège

Alfajiri. Ainsi la documentation écrite nous a été d'une

importance non négligeable eu égard aux documents que nous avons

consultés afin de renforcer nos arguments consacrant la validité

scientifique de cette recherche. Il s'agit de ouvrages, TFC, mémoires,

journaux, notes de cours, sites internet, ... qui nous ont été

indispensable.

0.6. PRESENTATION SOMMAIRE DU TRAVAIL

Le présent travail n'est pas regroupé en un seul

bloc, il est constitué d'un certain nombre de chapitres pour le rendre

claire et faciliter une décortication aisée. Ainsi, mis à

part l'introduction et la conclusion, ce travail est stratifié en trois

chapitres que voici :

Le premier chapitre : Présentation du milieu

d'étude ; se focalise sur l'Historique et présentation

de notre institution scolaire d'étude, qu'est le Collège Alfajiri

de Bukavu.

Le deuxième chapitre : Aperçu sur le

mode de perception, est consacré à l'analyse critique de

la manière dont les frais scolaires sont perçus au collège

Alfajiri.

Enfin, le troisième chapitre : Elaboration d'un

model informatique de suivi de recettes dans une institution scolaire.

Ce chapitre s'articule sur la conception et la mise sur pied, d'un

modèle informatique adapté aux contraintes de suivi des recettes

dans l'institution scolaire et plus spécifiquement le Collège

Alfajiri. Dans ce chapitre il sera aussi question d'élaborer un notice

pour ce model informatique afin de faciliter l'usage tant aux percepteurs qu'au

gérant du complexe.

6

0.7. DIFFICULTES RENCONTREES

Sur cette terre des hommes, la réalisation de tout

travail implique la mobilisation de beaucoup de moyens physiques,

matériels, financiers, etc. Ainsi, la réalisation d'un travail

scientifique ne se dérobe pas à cette règle, ce qui a fait

que pour nous, lors de l'élaboration de ce travail, nous avons connu

quelques difficultés de divers genre. Il s'agit principalement de deux

genres : le problème lié au temps et celui lié à la

sensibilité du sujet de recherche :

1. Problème lié au

temps

La période dévolue à la récolte

des données coïncide avec les temps prévu pour les heures de

cours, ce qui nous obligeait très souvent à laisser ou du moins

à sécher certaines séances de cours au profit de la

récolte les données, avec toutes les conséquences qui y

découlent tel que rater un TD (Travail Dirigé) ou une

présence à l'auditoire, etc.

2. Problème lié à la

sensibilité du domaine de recherche

Dans de la récolte des données pour notre

travail, sur terrain nous nous sommes confrontés aux difficultés

liées à la sensibilité du domaine de notre sujet de

recherche: Les autorités acceptaient facilement de nous recevoir, mais

à chaque fois que nous posions les questions touchant à la

finance, lesquelles questions cadrent avec notre sujet, ces autorités

étaient catégoriques dans leur refus de nous livrer ces genres

d'informations. Il nous a fallu plusieurs rencontres avec elles pour qu'en fin,

elles nous donner accès aux informations de finance sans pour autant

entre dans les détails des chiffres.

7

Chapitre I. PRESENTATION DU MILIEU D'ETUDE

I.1. HISTORIQUE DU COLLEGE ALFAJIRI

I.1.1. SITUATION GEOGRAPHIQUE

Le Collège Alfajiri, est un vaste complexe de plus de

300m de long situé à 2°30'22.85»S

28°50'55.58E1, sur la colline Nyalukemba, au N°259, Avenue

Patrice Emery Lumumba, Cellule Nguba, Quartier Nyalukemba, commune d'Ibanda,

à l'Est de la ville Bukavu, en République Démocratique du

Congo au coeur du continent africain.

I.1.2. GENESE DU COLLEGE ALFAJIRI

La création du Collège Alfajiri remonte de

l'époque du Congo Belge. Loin de nous prévaloir donner toutes les

dates, nous allons tous, nous allons nous pencher sur certaines dates

importantes dans la réaction du Collège Alfajiri.

L'histoire de la création du Collège Alfajiri

commence à partir de 1938, quand son Excellence Mgr Leys, vicaire

apostolique du Kivu est prié par le Ministère des colonies afin

d'organiser à Costermansville (actuel Bukavu) un Collège pour

garçons (enfants des colons de l'Est). Mgr Leys sollicite le concours

des jésuites sur place au Congo qui malheureusement déclinent

l'offre faute du personnel ; vers fin octobre 1938, il fit alors extraire de la

brousse de Masisi le P. Monsmans des Missionnaires d'Afrique (Pères

Blancs) qui vient démarrer l'oeuvre le 7/12/1938 à 8h°°

avec trois élèves sous le nom de Collège St Charles. Cette

première classe a eu lieu à l'endroit où se trouve les

installations de l'actuelle SNCC.

1 Source : Google Earth

8

La période 1938-1939 au 3ème trimestre connaitra

le démarrage de la construction d'un bâtiment pour le

Collège à la mission Sainte Thérèse (Actuel

Economat sur la colline Bugabo). En Mars 1941, les premiers indices de chantier

se dessinent à Nyalukemba avec l'arrivée du P. Monnens, le

premier jésuite (C'est lui qui a conçu et réalisé

le splendide Collège Notre Dame de la Victoire.) à l'actuel

emplacement du Collège Alfajiri.

Les trois grandes figures de la création du Collège

Alfajiri sont :

1) Son Excellence Mgr Edouard Leys,

2) Le P. Monsmans (le fondateur)

3) Le P. Monnens (le constructeur)

Septembre 1941 voit l'inauguration de la 4è

année du Collège, c'est l'année du début officiel ;

le père Monnens en prend le gouvernail et l'école passe de «

St Charles » au Collège « s.j. » ("Societatis Jesu" ou

"de la Compagnie de Jésus"). Pour plus de précision, les

jésuites appartiennent à la Compagnie de Jésus (nom

officiel de leur ordre religieux). Le suffixe « Sj » (Societatis

Jesu) ajouté à chaque nom de jésuite veut dire qu'il est

tout simplement membre de la Compagnie de Jésus.

1942 en septembre : déménagement vers Nyalukemba

à l'actuel emplacement du Collège mais du côté de

l'EP Nyalukemba. Le 17/07/1945 le Collège qui s'appelait jusqu'alors

« s.j. » devient NDV. Les pères blancs rentrent à la

mission et laissent ainsi l'école aux mains des jésuites.

En 1973, pour des raisons politiques (zaïrianisation) le

Collège change de nom et s'appelle dès lors Collège

ALFAJIRI ; le mot Alfajiri qui signifie aurore, symbole de l'espérance

et de l'attirance vers la lumière) ainsi de 1976 à 1977 le

Collège obtient son premier Recteur noir en la personne du P. PELENDA

s.j.2

2

http://moninnocent.populus.org

9

I.1.3. CONSTRUCTION DU COLLEGE ALFAJIRI3

La construction du collège Alfajiri demeure

jusqu'à présent, moins documentée, certainement vu son

époque de construction. Cependant, une petite source nous fournit tout

de même un minimum d'information y relative. D'un document où

figure un entretien que les Révérends Pères De Conick et

Etren VAN DER STANEN d'heureuse mémoire avait eu avec nous du 14 Avril

au 29 Avril 1997, il résulte que la construction du complexe a

duré de 1941 à 1958 et son coût est évalué de

1 à 5 millions de Francs Belges alors que la construction de

l'Athénée de 1950 à 1958 a couté 325 millions de

francs Belges4.

I.1.4. SOURCE DE FONDS DE LA CONSTRUCTION

Selon la déclaration du Révérend

Père De Conick, les fonds pour la construction du collège

Alfajiri, de 1941 à 1956, provenaient en totalité de l'Etat. A

partir de l'année scolaire de 1954 - 1955 une ordonnance-loi exigeait

que les missionnaires qui géraient les écoles puissent contribuer

à 20% aux frais de leurs constructions. Cette décision ne semble

pas avoir empêché l'Etat de continuer à financer à

100% la construction des écoles agréées par les

missionnaires.

Le gouvernement continuait à financer la

totalité de construction mais les Missionnaires devaient par la suite

rembourser progressivement 20% de cette construction à l'Etat.

C'est alors, à l'accession du pays à

l'indépendance que la compagnie de Jésus se retrouva avec une

dette de 8millions de Francs Belges envers l'Etat comme part de contribution

alors que la constriction du Collège était déjà

bien terminée. Selon toujours le Révérend Père De

Conick, après

3 VAHAMWITI VASIKANIA, histoire du

Collège : 1938 - 1990 , TFE P.24

4 David MUDOSA B, La gestion

administrative et financière au complexe scolaire Alfajiri et le

rendement des enseignants du cycle long de 2002 à 2011,

TFE, 2011-2012, P.7

10 1,n

l'indépendance, le problème délicat du

contentieux Belgo - Congolais s'est posé et ceci dissipa la dette que la

compagnie de Jésus devait encore à l'Etat.

I.2. ORGANIGRAMME

RECTORAT

DIRECTION DES

ETUDES

OUVRIERS

ENSEI-

GNANTS

ENSEI-

GNANTS

ENSEI-

GNANTS

ENSEI-

GNANTS

Dir.

Etude CL

Librairie

Dir.

Etude CO

Sec.

Surv. CL

Dir.

Discipline

Surv. CO

Dir. Adj.

Dir. EP1

Sec.

Dir. Adj.

Dir. EP3

Sec.

Gestion + Internat

I.3. FONCTIONNEMENT

En parcourant l'organigramme ci haut, on constater que le

collège Alfajiri est chapeauté par un Révérend

Père Recteur qui est le coordinateur de toutes les directions du

complexe à savoir la direction du cycle long supérieur, la

direction du cycle long inférieur, la direction de l'EP1, la direction

de l'EP3, la direction de l'internat et la direction de la maternelle. Il tient

un conseil extraordinaire de direction pour évaluer la situation

générale du complexe. Sans prétendre tout donner, nous

allons expliciter quelques organes importants intervenant dans l'administration

et la gestion du Collège Alfajiri. Il s'agit notamment de :

1. Le Rectorat

11

Il est assuré par un Père Jésuite

appelé « Père Recteur » du complexe. Il est le

coordonnateur de toutes les directions du complexe. Administrativement et

financièrement, le Père Recteur est le seul qui engage

l'institution tant sur le plan intérieur qu'extérieur.

2. L'Economat

Actuellement aucune communauté humaine de peut

prétendre survivre sans un seul sou. Le Collège ne se

dérobe pas à cette règle, c'est ainsi que parmi les

organes stratégiques au collège on a l'économat. Ce

service est chargé de la gestion financière et trésorerie

du Collège. A la tête de ce service on trouve un Père

jésuite. Il centralise toute les recettes et coordonner en collaboration

avec le Père Recteur, toutes les dépenses. Voici l'organigramme

de ce service :

FINANCES

COMPTABILITE

BUDGET

TRESOSERIE

Il est le seul répondant pour tout aspect relatif aux

questions pédagogiques. Il est membre consultatif du comité des

parents et s'occupe de l'élaboration

3. La Direction des Etudes (D.E)

La direction des études est chapeautée

également par un Père Jésuite appelé «

Père Directeur des Etudes ». Il représente le Père

Recteur en cas d'absence et assure ainsi l'administration de l'institution

tandis que le Père Ministre assure la gestion financière.

12

du calendrier scolaire en collaboration avec le Père

Recteur et les autres membres de la direction.

4. Le Conseiller Pédagogique

Ce service est assuré par un laïc

chevronné. Il est le répondant du père Directeur des

études au Cycle long inférieur. Il s'occupe de l'aspect

pédagogique au cycle long inférieur en connivence avec le

Père Directeur des Etudes. Il s'occupe des visites des classes au cycle

long inférieur. Il est membre du comité des parents.

5. La direction de discipline

Comme dans toute société, sans ordre et

discipline, la zizanie envahirait le complexe et perturberait ainsi le bon

déroulement des activités. C'est pourquoi, au collège

Alfajiri, la direction de discipline est un organe moteur. Cette direction est

chargée de toutes les questions relatives à la discipline et

à l'ordre à deux niveaux5 :

a) Au niveau des professeurs

· Elle contrôle les présences, les absences

ainsi que les retards des professeurs à chaque heure

· Elle établit les documents justificatifs des

absences et retards des professeurs

· Elle prépare les délibérations de

chaque période ainsi que de la fin de l'année scolaire en

collaboration avec chaque professeur titulaire pour la cotation de la

conduite.

· Elle siège avec tous les membres du conseil de

délibération pour une vérification des résultats

ainsi que l'attribution de côtes de conduite et d'application des

élèves.

5 Dr Meernhaut, Déontologie et

prérogatives du chef d'établissement, SAMAFOS, Kinshasa,

1982, P.76

13

b) Au niveau des élèves

· Elle est le garant du respect du règlement d'ordre

intérieur des élevés au sein du complexe.

· Elle veille sur l'harmonie, la fraternité et la

cohésion qui caractérise les élèves au sein du

complexe.

· Elle est co-responsable des activités

parascolaire

· Elle s'occupe d'une partie de la perception des frais

scolaires appelés « solitaires du CLS ».

6. le secrétariat

Il est le secrétaire du complexe et en même tant

le secrétaire particulier du recteur, c'est ainsi qu'il est

attaché au rectorat. Il joue les rôles suivants :

· La gestion de toutes les archives du complexe,

· Le classement et l'expédition de toutes les

correspondances,

· La gestion de tous les dossiers des

élèves,

· Le contrôle des dossiers des finalistes ainsi que

ceux d'autres élèves,

· La rédaction des PV de toutes les

réunions,

· L'attribution des numéros matricules aux

élèves et la tenue des registres,

· L'élaboration des listes d'élèves

par classe sous la supervision du Père Recteur et du Père

Directeur des Etudes,

· L'élaboration du tableau d'emplacement des

élèves dans les salles en période d'interrogations

générales et d'examens semestriels, sous le contrôle du

Père Directeur des Etudes et du directeur de discipline.

14

Chapitre II. APERÇU SUR LE MODE DE

PERCEPTION

En RDC, les institutions d'enseignement, comme toutes les

entreprises se trouvent confrontées à deux grands types de

décisions financières : Quels investissements réaliser ?

Comment le financer ?

La première implique que l'on dépense de

l'argent, la seconde, qu'on en trouve6.

Pour répondre à ces deux questions, à la

première, il s'avère que le Collège Alfajiri, étant

une institution d'enseignement, investit dans l'éducation c'est -

à - dire la formation aux vraies valeurs de l'homme et de la femme de

demain. Cependant, pour parvenir à cet investissement, la

deuxième question se pose, comment trouver les fonds de financement ?

A la création du Collège Alfajiri, cette

question ne se posait pas souvent, dans la mesure où les fonds

provenaient d'une part de la compagnie et d'autre part, de l'Etat. Mais depuis

plus d'une décennie, ces sources ont tari, laissant ainsi l'instauration

d'une autre source en provenance des parents sous l'appellation « Frais

Scolaires » ou « Frais d'Etudes » qui doivent être

perçue. Mais comment ?

II.1. Mode de perception des frais scolaires.

Au Collège Alfajiri, les frais scolaires sont

trimestriels, par catégorie (voir tableau de catégories) et

payables auprès des percepteurs, qui, eux aussi à leur tour

donnent rapport à la caisse centrale. Le caissier transmet le rapport au

Père économe qui donne rapport au Père Recteur.

6 Richard Brealey et

Cie, Principes de gestion financière, Pearson Education,

Paris 2006, p.3

15

Tableau des catégories de 2002 à

2012-20137

|

CATEG

|

2004-

|

2005-

|

2006-

|

2007-

|

2008-

|

2009-

|

2010-

|

2011-

|

2012-

|

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

A

|

64

|

64

|

60

|

40

|

64

|

64

|

57,6

|

64

|

64

|

|

B

|

34,4

|

34,4

|

32,8

|

25

|

48

|

43,2

|

42

|

40

|

35

|

|

C

|

20

|

20

|

18,4

|

15

|

32

|

28,8

|

28

|

25

|

20

|

|

D

|

12

|

12

|

6,2

|

8

|

20

|

18

|

16

|

15

|

12

|

|

E

|

4,4

|

5,6

|

4,4

|

4

|

12

|

10,8

|

-

|

4

|

5

|

A chaque paiement, le parent ou l'élève qui paie

les frais scolaires reçoivent un reçu pour faire preuve de

paiement, sur lequel il est repris les informations suivantes8 :

a) Le numéro d'ordre de paiement (numéro du

reçu),

b) La situation scolaire [solitaire ou famille nombreuse (SOL ou

FN)],

c) Le cycle (EP1, EP3, CI, CS),

d) Le trimestre (T1, T2, T3),

e) Le nom de l'élève,

f) La classe de l'élève,

g) La catégorie de l'élève,

h) La date de paiement,

i) Le solde (ce qui reste à payer),

j) La signature du percepteur (trice).

Pour garantir la transparence dans la perception des frais

scolaires en cas de contrôle, au moment de paiement, on établit

trois reçus dont un pour l'élève/Parent, un pour la

comptabilité et le troisième reste à la perception pour

servir de référence.

II.2. Documents en usage.

7 Sources : Archives du collège et

Percepteur.

8 Sources : Archives du Collège Alfajiri.

16

La perception des frais scolaires au sein d'une institution

scolaire, est un service de finance. Comme tout service de finance, elle exige

la tenue d'un certain nombre de documents afin d'assurer le suivi surtout que

vu la conjoncture actuelle de la RDC, les parents sont dans l'obligation de

payer en des petites tranches et par conséquent un suivi rigoureux de

l'évolution de l'état d'avancement de la paie de chaque

élève s'avère impérieux. Les percepteurs du

Collège Alfajiri ne se dérobent pas de ce principe, raison pour

laquelle ils tiennent, dans l'exercice de leur fonction les documents

ci-dessous pour une perception claire, aisée et transparente.

a. Le RECU

Le reçu est la pièce que le percepteur remet au

parent/élève qui verse de l'agent pour le paiement. Le

reçu a pour rôle de servir de preuve de paiement en cas de

nécessité. Voici le modèle utilisé au

collège Alfajiri :

Collège Alfajiri N° :

FN SOL EP1 EP3 CI OE T1 T2 T3

Nom.........................................

Classe.............

Cat. A B C D E

Montant..........................................................

Date....................................

Solde.................

Signature

Comme on le constater sur ce modèle de reçu, le

percepteur est obligé de :

1. indiquer le numéro du reçu,

2. encercler ou souligner la situation de

l'élève, son cycle, ainsi que le trimestre payé,

3. marquer le nom et la classe de l'élève,

4. encercler la catégorie de l'élève, ce

qui permet de savoir ce qui reste à payer tenant compte du trimestre qui

vient d'être payé,

5. indiquer le montant payé,

6. marquer la date de paiement ainsi que le reste à

payer par l'élève,

7. en fin il appose sa signature pour le rendre légale

et authentique.

17

b. Le fiche de perception

Le collège Alfajiri est une grande institution

d'enseignement. La centralisation de la perception des frais scolaire

s'avère un plus difficile dans la mesure où cette centralisation

pourrait créer une lourdeur et aussi un encombrement du bureau de

perception vu le nombre élevé des potentiels payeurs qui sont les

élèves de la même institution. C'est partant de ce constat

que les jésuites, ont stratifié la perception la perception des

frais. Ainsi on trouve un percepteur pour le maternel, un percepteur pour le

primaire, et un autre pour le secondaire et le CSP.

Animé du souci de bonne gestion, l'administration

financière du collège Alfajiri prévoit que tous ces

percepteurs puissent faire un versement des fonds perçus à la

caisse centrale. Pour s'assurer de la clarté dans ce versement, une

fiche de perception est dotée à chaque percepteur sur laquelle il

indique soigneusement le nom de chaque élève qui paie, sa classe,

le montant payé, le montant restant à payer, la date, et à

la fin il fait un total de tout le montant perçu pour cette date et y

appose sa signature. Cette fiche est établie en deux exemplaires, une

pour le caissier et une autre gardée par le percepteur. Voici un

modèle de la fiche de perception.

18

|

Collège Alfajiri Fiche

Nom

FICHE DE PERCEPTION

|

Date:

n°

/ /

du Perc:

|

|

|

N°

|

NOM ET POSTNOM

|

CLASSE

|

CATEGORIE

|

MONTANT

|

SOLDE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAUX

|

|

|

|

Le CAISSIER

Signatures

Le PERCEPTEUR

|

|

c. Le bon de caisse

L'argent perçu par les percepteurs ne reste pas dans

leurs mains, ils font un versement à la caisse centrale. Le caissier

donne rapport à l'économat général du

Collège. Pour bien suivre le mouvement, il fait usage d'un bon de caisse

dont voici le modèle.

19

Réf

Comptable

Economat S.) ALFA)IRI

C A I S S E

Entrée

Epèces

Sortie

N° Compte :

NOM

Libellé :

Montant : (en lettres)

|

Signature caissière

|

(s)

|

Pour acquit

|

|

|

Bukavu, le

II.3. Déroulement de la perception

Au collège Alfajiri, les opérations de perception

des frais se déroulent de la manière suivante :

- La commission de catégorisation se réuni,

catégorise les élèves, fixe le montant à payer par

catégorie par trimestre, informe les parents par le biais des

élèves. Cette commission fixe également une

échéance pour la perception desdits frais.

- A l'échéance, le directeur de discipline passe

dans les salles de classe et renvoie les élèves insolvables, mais

à la différence des autres écoles, pour les familles

nombreuses, c'est-à-dire les familles qui ont plus d'un enfant qui

étudie au collège Alfajiri ; seul le plus gradé (celui qui

est dans la classe supérieure) est renvoyé. Egalement on ne

renvoie pas les élèves du maternelle et ceux du degré

inferieur et moyen pour le cycle du primaire.

20

II.4. FLUX D'INFORMATION

Le flux est appréhendé comme étant un

objet transmis ne contenant que des informations et les intervenants qui se

communiquent par les messages ; il est également un objet d'un

intervenant à un autre.

1.

CAISSE

3

2

ELEVE

PERCEPTEUR

1

L'élève paie l'argent auprès du percepteur

de qui il reçoit un reçu

2. Le percepteur va verser l'argent à la caisse centrale

qui signe la fiche de perception

3. La caisse centrale prend acte du paiement de

l'élève et l'enregistre sur le bon de caisse comme une

entré caisse.

II.5. CRITIQUE DU SYSTEME EXISTANT

La critique à laquelle nous nous donnons, vise à

déceler les imperfections qui ne permettent pas un suivi efficace de la

perception des recettes au collège Alfajiri pour qu'en fin nous

puissions adopter une solution qu'elle soit manuelle ou informatique pourvue

qu'elle résolve le problème et concourt un suivi

21

a. Critique des moyens

utilisés

Au Collège Alfajiri, pour la perception des frais ont

fait recours aux moyens matériels et humains pour un meilleur

résultat.

Etant donné que les opérations sont faites

manuellement par les percepteurs, on court les risques d'affecter les montants

perçus aux noms des élèves répétitifs ce qui

génèrerait la perte de la fiabilité des données.

b. Critique des documents

utilisés

La perception des frais scolaires au collège ne se fait

pas sans documents ; dans les points précédents nous avons

épinglés quelques documents d'usage pour cette fin. Cependant,

comme tout travail humain, surtout quand il est manuel, ne manque pas certaines

irrégularités telles que les ratures et les surcharges des

certaines mentions choses qu'il faut impérativement éviter sur

les documents comptables.

II.6. PROPOSTION DES SOLUTIONS

II.6.1. Solution Manuelle

Dans le souci de parfaire tant soit peu le système

actuel de perception des frais scolaire au collège Alfajiri, en lieu et

place de la fiche en usage, pour la clarté et la facilité, nous

suggérons que la fiche soit élaborée par classe suivant le

modèle qui suit :

22

|

Collège Alfajiri

FICHE DE PERCEPTION

|

Nom Classe:

Fiche n°

Date: / /

du Perc:

Cycle :

|

|

|

N°

|

NOM ET POSTNOM

|

Sit Familiale

|

CATEGORIE

|

MONTANT

|

SOLDE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAUX

|

|

|

|

Le CAISSIER

Signatures

Le PERCEPTEUR

|

|

II.6.2. Solution informatique

La solution manuelle que nous venons de proposer, ne garantit

pas totalement la correction des erreurs car on réalise que le risque

des surcharges voir même des omissions demeurent. C'est pourquoi, nous

jugeons ultime la mise en place d'un logiciel informatique de perceptions des

frais scolaires au Collège Alfajiri afin de bien contrôler toutes

les opérations de perception. Ainsi, faisant référence aux

documents en cours d'usage dans le système actuel de perception, nous

proposons l'usage d'une Base des données pouvant permettre de contourner

ces irrégularités et rendre aisée, rapide et transparente,

la tache de perception.

23

Chapitre III : ELABORATION D'UN MODEL INFORMATIQUE DE

SUIVI DE RECETTES DANS UNE INSTITUTION SCOLAIRE.

A nos jours tout comme les entreprises, les institutions

d'enseignement et autres institutions, disposent du système de

traitement automatisé des informations qui leur permettent d'effectuer

des calculs, des opérations ainsi qu'une mise en forme des informations

de nature économique et financier permettant ainsi

l'établissement de divers documents à l'intention des

administrations des tiers ou des dirigeants eux-mêmes.

Susdit, notre travail envisage à ses fins une

application informatique dont l'accomplissement doit faire l'objet de

réflexion par des analyses afin de bien réparer sa

conception9. Cette conception portera sur l'identification des

différents utilisateurs, description des informations et des fichiers

dont auront besoin les utilisateurs, mais aussi une nouvelle structure de

circulation d'information.

La perception de frais scolaire faisant usage de

méthodes manuelles a montré ses limites et ses failles en se

révélant long et lourd en ce qui concerne la circulation de

l'information d'où, son automatisation par l'instauration d'une base de

données où l'on pourra consulter la liste générale

des élèves, la situation de paie des élèves,... est

notre présent objectif. Cependant la mise en oeuvre d'un système

de gestion automatisé ne se réalise pas d'une manière

hasardeuse ; elle nécessite une analyse méthodique bien

appropriée.

Afin de bien corroborer dans cette logique, nous allons devoir

nous inspirer de la MERISE qui est une méthode d'étude et de

réalisation informatique pour le système d'entreprise, afin de

mener à bien notre demarche d'automatisation de la perception des frais

au Collège Alfajiri.

9 LANGOS, at all, Gestion et Informatique, les

Editions FAUCHER, Paris, 1993

24

III.I. NIVEAU CONCEPTUEL

Le niveau conceptuel nous est utile pour deux raisons :

1. Il nous permet de spécifier le choix de la gestion :

QUOI FAIRE ?

2. Il permet de décrire :

· Pour les données : la

signification de chacune d'elle et les rapports qui existent entre les

individus ou les objets, Relation, Propriété.

· Pour les traitements : la succession

des actions menées par l'organisme en réponses aux sollicitations

auxquels il doit faire face : Processus, Evénement d'entrée,

Opération de Gestion qui qui comprennent les concepts de

synchronisation, Evénement de sortie ou Résultat invariant par

rapport à l'infrastructure et la répartition homme/machine.

III.I.I. MODELE CONCEPTUEL DES DONNES

Le modèle conceptuel des données (MCD) a pour

but d'écrire de façon formelle les données qui seront

utilisées par le système d'information. Il s'agit donc d'une

représentation des données, facilement compréhensible,

permettant de décrire le système d'information à l'aide

d'entités.10 Il permet aussi de décrire le « quoi

» des données, de détailler le choix du système de

gestion de l'entreprise, la structure des données ainsi que les liens

entre elles.

1. Identification des Acteurs

1. ELEVE : Comme il s'agit de la perception

des frais dans une école, on ne peut jamais parler d'école sans

élèves, ainsi l'élève se trouve être le

10

http://commentcamarche.com/merise/mcd.htm

25

premier acteur intervenant dans l'opération de

perception des frais scolaires.

2. PARENT : Ici, par parent on sous-entend

toute personne physique, payant les frais scolaires pour n'importe quel

élève.

3. ECOLE : l'école est l'institution

; mais dans l'opération de perception des frais, l'école est la

personne morale qui se charge d'enregistrer les élèves dans

différentes classes, sections et options, les classe par

catégorie, par situation familiale.

4. PERCEPTEUR : Le percepteur est la

personne physique, affecté par l'école afin de

matérialiser les opérations de perception des frais. Ainsi il

perçoit l'argent apporté par l'élève ou le parent,

et dresse une liste des élèves ayant payé et ceux qui

n'ont pas encore payé dans le but de programmer un recouvrement.

2. Entités et Propriétés

a) Entité : dans une base de

données, c'est un objet regroupant les données ayant des

caractéristiques communes entre elles ; une population d'individus

homogènes ; mieux un objet de gestion considéré

d'intérêt pour représenter l'activité à

modéliser (exemple : entité Elève). A son tour, chaque

entité est porteuse d'une ou plusieurs) dont l'une, unique et

discriminante, est désignée comme identifiant

(exemple : CodeElève). L'identifiant est la

propriété principale d'une entité et permet ainsi de

s'assurer de l'unicité d'une valeur dans l'entité. Ainsi donc

l'identifiant est une propriété particulière d'un objet

telle qu'il n'existe pas deux occurrences de cet objet pour lesquelles cette

propriété pourrait prendre une même valeur.11

b) Propriété : C'est le plus

petit élément de l'information caractérisant une

entité. Pour le cas de la perception des frais, on peut prendre les

exemples de propriétés suivants en fonction des entités

:

11 Ass AMANI HAGUMA Joseph, cours de MAI, G2 IG

à l'ISIG, 2012 - 2013, inédit

26

> ELEVE : CodeEleve, NomEleve,

PostnomEleve, CodeSection,

Categotie, SitFam, adresse, sexe ;

> Percepteur : NumPerc, NomPerc, PostnomPerc,

Adresse, Sexe,

Tel ;

> Section : CodeSec, Section, Option, Classe

;

> Perception : NumPerce, DatePerce, NumPerc,

CodeEleve,

Categorie, CodeFr, MontantPaie

> PassWord : MotPasse

> Frais : CodeFr, IntituleFr,

MontFr

3. Dictionnaire des données

|

Noms

|

Significations

|

Type

|

Taille

|

|

CodeEleve

|

Numéro matricule de l'élève

|

Numérique

|

Entier

|

|

NomEleve

|

Nom de l'élève

|

Texte

|

25

|

|

PostnomEleve

|

Post nom de l'élève

|

Texte

|

25

|

|

PrenomEleve

|

Prénom de l'élève

|

Texte

|

15

|

|

Sexe

|

Sexe de l'Elève

|

Texte

|

1

|

|

Categorie

|

Catégorie de l'élève

|

Texte

|

1

|

|

SitFam

|

Situation familiale

|

Texte

|

3

|

|

AdresseEleve

|

Adresse de l'élève

|

Texte

|

45

|

|

CodeSec

|

Numéro de la section

|

Numérique

|

Entier

|

|

Section

|

Nom de la section

|

Texte

|

30

|

|

Option

|

Nom de l'option

|

Texte

|

30

|

|

Classe

|

Classe

|

Texte

|

5

|

|

CodeFr

|

Code des Frais

|

Numérique

|

Entier

|

|

IntituleFr

|

Libellé des Frais

|

Texte

|

30

|

|

MontFr

|

Montant des Frais

|

Monétaire

|

Monétaire

|

|

NumPerc

|

Numéro du percepteur

|

Numérique

|

Entier

|

|

NomPerc

|

Nom du percepteur

|

Texte

|

25

|

|

PostnomPerc

|

Post nom du percepteur

|

Texte

|

25

|

|

PrénomPerc

|

Prénom du percepteur

|

Texte

|

25

|

|

Adresse

|

Adresse du percepteur

|

Texte

|

55

|

27

|

Sexe

|

Sexe du percepteur

|

Texte

|

1

|

|

Téléphone

|

Téléphone du percepteur

|

Texte

|

15

|

|

NumPerce

|

Numéro de la perception

|

NuméroAuto

|

Entier long

|

|

DatePerce

|

Date de la perception

|

Date/Heure

|

Date abrégé

|

|

MontantPaye

|

Montant payé par l'élève

|

Monétaire

|

Monétaire

|

|

Solde

|

Reste à Payer par l'élève

|

Monétaire

|

Monétaire

|

|

MotPasse

|

Mot de Passe du Gérant

|

Texte

|

50

|

4. Associations et Cardinalités

L'association sert à définir l'action

qu'exercent les entités entre elles. C'est pour cela qu'on les

désigne souvent par un verbe. Une fois l'étape importante de la

définition des associations terminée, il faut alors

déterminer COMMENT ces associations s'exercent. Il s'agit ainsi de

déterminer les cardinalités. Pour cela, on se sert d'une petite

phrase magique que voici :

« Est-ce que un(e) {ENTITE} peut {ACTION} plusieurs

{AUTRE ENTITE} »

Les cardinalités d'une entité dans une

association expriment le nombre de fois qu'une occurrence de cette

entité peut être impliquée dans une occurrence de

l'association, au minimum et au maximum12.

12 S. LAPORTE, MCD : cardinalités

et types d'associations, DAIGL TS1, Paris

28

1,n

1,n

PERCEPTEURS

NumPerc NomPerc Post nomPerc PrenomPerc SexePerc Adresse

Telephone

FRAIS

DatePerce

1,1

MontPaye

1,n 1,n

ELEVE

|

CodeEleve NomEleve Post nomEleve PrenomEleve Sexe

Classe CodeSec Section Categorie SitFam AdresseEleve

|

SECTION

|

CodeSec Section Option Classe

|

III.I.II. MODELE CONCEPTUEL DE TRAITEMENT

Le modèle conceptuel des traitements permet de traiter

la dynamique du système d'information, c'est-à-dire les

opérations qui sont réalisées en fonction

d'événements. Ce modèle permet donc de représenter

de façon schématique l'activité d'un système

d'information sans faire référence à des choix

organisationnels ou des moyens d'exécution, c'est-à-dire qu'il

permet de définir simplement ce qui doit être fait, mais il ne dit

pas quand, comment ni où.13

13

http://www.commentcamarche.com/merise/mct.htm

29

Annonce de montant

à payer par élève

par

catégorie

Début

ET

L'élève se présente avec un montant à

payer

Retour du Billet

Vérification de l'argent payé par les

élèves

Toujours

Vérification terminé

SI

Paiement de frais scolaires

Vérification du solde

Toujours

Paiement et vérification

Elève Percepteur

ET

Enregistrement de l'opération de paie

30

Enregistrement effectué

A et B

Percepteur

Bureau de perception

Elaboration et remise du reçu à

l'élève

Toujours

Bureau de perception

Toujours

Fin

III.II. NIVEAU ORGANISATIONNEL14

Le niveau organisationnel permet de prendre en compte les

choix d'organisation, à savoir :

· La répartition des traitements entre l'homme et la

machine,

· Le mode de fonctionnement (temps réel ou temps

différé) ;

· L'affectation des données et des traitements

par type de site organisationnel et par type de poste.

Le niveau organisationnel permet de répondre à

la question « Qui fait quoi et où ? »

14 Aurélie Vuaroqueaux, Module n°1

CONCEVOIR UNE BASE DE DONNEES : méthode de modélisation merise,

version 1.1 - 7 janvier 2004, P.6

31

MODELE ORGANISATIONNEL DE TRAITEMENT

Le modèle organisationnel des traitements s'attache

à décrire les propriétés des traitements non

traitées par le modèle conceptuel des données,

c'est-à-dire : le temps ; les ressources et le lieu

Ainsi donc, le modèle organisationnel des traitements

consiste donc à représenter le modèle conceptuel des

traitements dans un tableau dont les colonnes sont la durée, le lieu,

les responsables et ressources nécessaires à une action.

Tableau des procédures

fonctionnelles

La première étape du modèle

organisationnel des traitements consiste à découper les

opérations en procédures fonctionnelles, une

succession de traitements déclenchée par un

événement. Il s'agit donc d'associer dans un tableau :

· les procédures fonctionnelles

· l'heure de début et de fin

· le lieu du poste de travail

· le responsable du poste de travail

· les ressources du poste de travail

|

Durée

|

Procédure

|

Poste de travail

|

|

Début

|

Fin

|

Lieu

|

Respo

|

Ressources

|

|

7h00

- 12h00 et 12h15

|

|

Annonce de L'élève se

montant à payer présente avec

par élève par un montant à

catégorie

|

|

|

|

|

A et B

Vérification de l'argent payé par les

élèves

|

32

|

|

|

|

|

Caisse

|

Caissier

|

Manuel

|

|

|

Toujours

|

|

|

|

|

Vérification terminée

|

|

|

|

Caisse

Caisse

|

Caissier

Caissier

|

Manuel

Automatique

|

|

|

Paiement des frais scolaires

|

|

|

|

Vérification du solde

|

|

|

|

Toujours

|

|

|

Vérification terminée

Elève

1 Percepteur

|

|

|

|

A et B

|

|

|

Enregistrement de paiement

|

|

|

|

|

|

|

|

OUI

|

NON

|

|

|

|

|

Enregistrement Retour du

effectuée billet

|

|

2 Percepteur

|

|

|

33

|

|

A et B

|

Caisse

Caisse

|

Caissier

Caissier

|

Automatique

Manuel

|

|

Bureau de perception

|

|

|

|

|

|

Toujours

|

|

|

Reçu établi

|

|

A et B

|

|

Remise du Reçu des Elèves

|

|

|

|

|

|

Toujours

|

|

|

Fin

|

III.III. NIVEAU PHYSIQUE

Le niveau physique spécifie les choix techniques :

COMMENT FAIRE ?

I. MODELE PHYSIQUE DES DONNEES

Pour le modèle physique des données, il est

question de définir la structure des données. Ainsi, il s'agit de

préciser les différents champs avec leurs types des

enregistrements des tables constituant la base de données. Pour notre

cas, la base de données est constituée de six tables

structurées de la matière suivante :

|

1. Table «T

_

|

Elèves »

|

34

|

2. Table « T_Percepteurs »

4. Table « T_Perception »

35

4. La table « T _

|

Section »

|

|

_

|

6. La table « T

_

|

Password »

|

36

|

III.IV. NIVEAU LOGIQUE

Au niveau logique on répond à la question :

Comment ?15 Le niveau logique permet également de

décrire :

- Pour les données : les structures logiques, les

hiérarchies d'accès - Les relations

- Pour les traitements : la répartition entre l'homme

et la machine, le mode de fonctionnement conversationnel ou

différé, réparti, tâche Homme/Machine, ...

I. MODELE LOGIQUE DES DONNEES

Le modèle logique des données consiste à

décrire la structure de données utilisée sans faire

référence à un langage de programmation. Il s'agit donc de

préciser le type de données utilisées lors des

traitements.

15 Aurélie Vuaroqueaux, opp cit, P.7

37

III.V. GUIDE D'UTILISATEURS

Au lancement de la Base des données, l'écran

d'accueil de présente, il faut juste patienter quelque seconde avant

d'atteindre le menu principal du programme. Voici l'écran d'accueil

ainsi que la présentation du menu principal.

Ecran d'accueil

38

Le menu principal nous offre la possibilité

d'accéder pour faire la saisie de données de la perception des

frais, de faire l'analyse c'est-à-dire les Etats de sorties, et en fin

de faire l'initialisation des données (Ajouts et modification des

élèves, percepteurs, frais, ...).

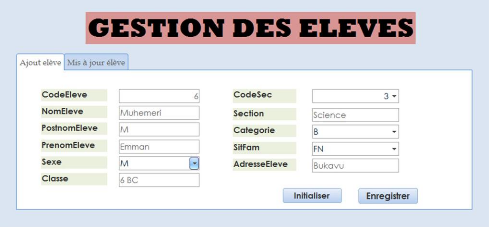

1. Le bouton « Enregistrement de Perception »

En cliquant sur ce bouton on accède avec la

qualité de percepteur, on n'a pas le contrôle total de la base de

données, on ne peut que saisir les données de perception. On ne

peut ni ajouter ni supprimer un élève dans la base de

données, moins encore modifier ses informations (Situation familiale,

sexe, Nom,...).

Voici la présentation de la fenêtre qui s'affiche

en accédant en qualité de percepteur.

39

On fais le choix de l'élève pour qui on

perçoit les frais, on saisit la date, le code de frais et le montant

puis on enregistre.

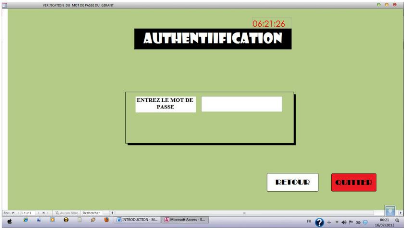

2. Le Bouton « Initialisation »

En cliquant sur ce bouton, on accède à la base

de données en qualité de gérant, on jouit du

contrôle total de la base de données, ainsi on peut ajouter,

supprimer et modifier les informations (percepteurs, élèves,

catégories, ...). Afin d'éviter que n'importe qui ne puisse

accéder et manipuler les informations, l'accès est

conditionné par un mot de passe tel que l'indique ces écrans.

40

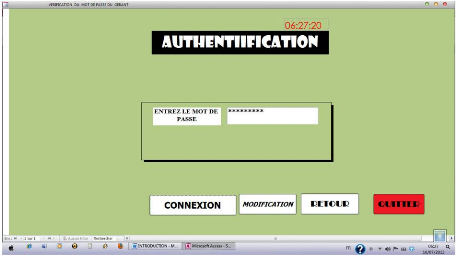

Apres la saisie du mot de passe, en appuyant sur la touche

« Enter » ou sur la touche « Tab », l'écran ci haut

se modifie avec l'ajout de deux bouton permettant ainsi d'accéder ou de

modifier le mot de passe à condition que le mot de passe entré

soit au préalable correct. Voici l'écran modifié

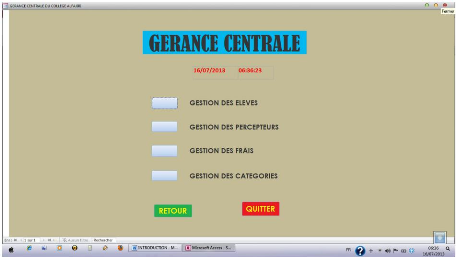

A l'accès, voici comment se présente

l'écran de la gérance, permettant la gestion des

élèves, des percepteurs, des frais ainsi que des

catégories. Pour éviter les déviations, le gérant

ne peut pas également saisir les données de perception car c'est

de la compétence des percepteurs.

41

Ainsi le gérant peut manipuler toutes les

données de la base de données. Par exemple, en cliquant sur le

bouton de gestion des élèves, l'écran ci-après

apparait, et il en est de même pour tous les autres boutons.

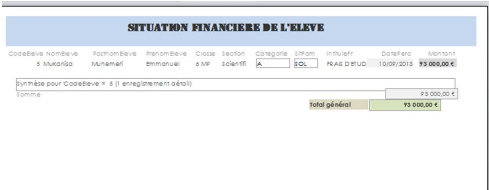

3. Le Bouton « Analyse et Synthèse»

42

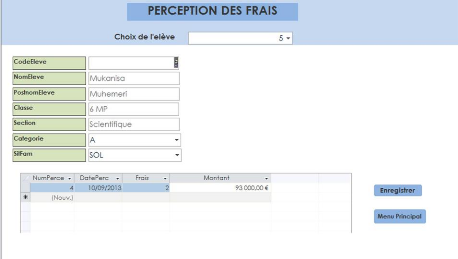

Ce bouton nous permet d'acceder aux Etats tel que le montre ce

écran.

On fait le choix de l'éleve, les dates puis on clique sur

le bouton avec loup, et voici l'état qui apparait

4. Le bouton « Quitter »

Ce bouton va permettre de fermer l'application, de même

que la base de données. En cliquant dessus, une boite de dialogue

apparait, il suffit juste de cliquer sur le bouton « Oui » pour

finalement quitter le programme.

43

44

CONCLUSION GENERALE

Nous voici au terme de notre travail de fin de cycle traitant

de « ELABORATION D'UN OUTIL DE SUIVI DES RECETTES D'UNE

INSTITUTION SCOLAIRE cas du Collège Alfajiri de Bukavu

».

Des nombreuses écoles connaissent de problème

relavant de la gestion des recettes. Notre travail se fixe l'objectif de

d'aider le gestionnaire du collège à faire un suivi

régulier de l'état de perception des frais ainsi que la situation

financière de chaque élève ; pour y arriver nous avons

commencé par passer en revue le système de perception en place au

sein du Collège Alfajiri avant de proposer un système de

perception informatisé.

Hormis l'introduction, le présent travail est

constitué de trois chapitres et d'une conclusion générale.

Le premier chapitre a porté sur l'historique du collège Alfajiri

ainsi que son mode de gestion. Le deuxième chapitré s'est

chargé à faire une analyse critique et objective da la

manière dont les frais scolaires sont perçu au Collège

Alfajiri, et a envisagé une solution informatique, laquelle solution

sera concrétisé dans le troisième chapitre. Le

troisième chapitre s'est basé sur la conception et la production

d'une base de données pouvant permettre le collège Alfajiri

à percevoir les frais en faisant usage de l'outil informatique. Ce

chapitre a enfin produit un guide d'utilisateur pour cette base de

données pour rendre aisé la manipulation par les utilisateurs

potentiels.

Pour clore ce travail, nous avons fait une conclusion

générale brossant de manière succincte le contenu de trois

grands chapitres constituant le travail. La perfection n'étant pas de ce

monde, nous ne pouvons prétendre avoir épuisé toute la

matière de recherche relatif au suivi de recette dans une institution

scolaire. Ainsi nous restons ouvert à toutes remarques et suggestion

pour l'amélioration de ce travail, et ouvrons la voix aux

générations futurs qui veulent corroborer dans ce sujet pour nous

compléter.

45

BIBLIOGRAPHIE

I. OUVRAGES

1. VAHAMWITI VASIKANIA, Histoire du

Collège : 1938 - 1990 ,

2. Richard Brealey et Cie, Principes de

gestion financière, Pearson Education, Paris 2006

3. Aurélie Vuaroqueaux, Module

n°1 CONCEVOIR UNE BASE DE DONNEES : méthode de modélisation

merise, version 1.1 - 7 janvier 2004

4. DOMINIQUE MANIEZ, Formation à

VBA pour MS Word, Excel, Access, Macro, Codes, Programmation, P1-3

éd, DUNOD, Paris, Mai 2002

5. LANGOS, at all, Gestion et Informatique,

les Editions FAUCHER,

Paris, 1993

II. TFC

1. David Mudosa, La gestion administrative et

financière au complexe scolaire Alfajiri et le rendement des enseignants

du cycle long de 2002 à 2011, TFE, 2011-2012

2. AMURI Joseph, gestion automatisé de la perception

des frais scolaire du lycée Umoja/Uvira, TFC, Inédit, 2011-

2012

3. Marc ZIHINDULA Mathe, automatisation de la gestion de

rémunération du personnel dans des institutions

étatiques : cas de l'INERA MULUNGU, TFC, Inédit 2010-2011

III. COURS

1. C.T. KASELE Léandre, cours d'Atelier de programmation,

inédit, G3 IG/ISP/Bukavu, 2012-2013

2. Ass AMANI HAGUMA Joseph, cours de MAI, G2 IG à l'ISIG,

2012 - 2013, inédit

46

CONTENU

EPIGRAPHE I

DEDICACE II

REMERCIEMENTS III

SINGLES ET ABREVIATIONS V

Chapitre 0. INTRODUCTION 1

0.1. PROBLEMATIQUE 1

0.2. HYPOTHESES 2

0.3. CHOIX ET INTERET DU SUJET 3

0.4. DELIMITATION DU SUJET 3

0.5. METHODES ET TECHNIQUES 4

0.5.1. Méthodes 4

0.5.2. Techniques 4

0.6. PRESENTATION SOMMAIRE DU TRAVAIL 5

0.7. DIFFICULTES RENCONTREES 6

Chapitre I. PRESENTATION DU MILIEU D'ETUDE 7

I.1. HISTORIQUE DU COLLEGE ALFAJIRI 7

I.1.1. SITUATION GEOGRAPHIQUE 7

I.1.2. GENESE DU COLLEGE ALFAJIRI 7

I.1.3. CONSTRUCTION DU COLLEGE ALFAJIRI 9

I.1.4. SOURCE DE FONDS DE LA CONSTRUCTION 9

I.2. ORGANIGRAMME 10

I.3. FONCTIONNEMENT 10

Chapitre II. APERÇU SUR LE MODE DE PERCEPTION 14

II.1. Mode de perception des frais scolaires. 14

II.2. Documents en usage. 15

a. Le RECU 16

b. Le fiche de perception 17

47

c. Le bon de caisse 18

II.3. Déroulement de la perception 19

II.4. FLUX D'INFORMATION 20

II.5. CRITIQUE DU SYSTEME EXISTANT 20

II.6. PROPOSTION DES SOLUTIONS 21

Chapitre III : ELABORATION

D'UN MODEL INFORMATIQUE DE SUIVI DE RECETTES DANS UNE

INSTITUTION SCOLAIRE. 23

III.I. NIVEAU CONCEPTUEL 24

III.I.I. MODELE CONCEPTUEL DES DONNES 24

1. Identification des Acteurs 24

2. Entités et Propriétés 25

3. Dictionnaire des données 26

4. Associations et Cardinalités 27

III.I.II. MODELE CONCEPTUEL DE TRAITEMENT 28

III.II. NIVEAU ORGANISATIONNEL 30

MODELE ORGANISATIONNEL DE TRAITEMENT 31

Tableau des procédures fonctionnelles 31

III.III. NIVEAU PHYSIQUE 33

I. MODELE PHYSIQUE DES DONNEES 33

III.IV. NIVEAU LOGIQUE 36

I. MODELE LOGIQUE DES DONNEES 36

III.V. GUIDE D'UTILISATEURS 37

CONCLUSION GENERALE 44

BIBLIOGRAPHIE 45

CONTENU 46

|